8504862194

M. Robakowska

Tabela 3 Przychody i koszty w podziale na koszty zatrudnienia i materiałów (oraz ich udział) w poszczególnych laboratoriach UCML w 2009 roku.

2009

PRZYCHODY

KOSZTY

KOSZTY WYNAGRODZEŃ

KOSZTY MATERIAŁOWE

udział kosztów w kosztach całkowitych

KOSZTY WYNAGRODZEŃ

KOSZTY MATERIAŁOWE

CLK

14 806 346 12 544 694 4 964 840 6 633 721

39,58%

52,88%

LPK

3 734 752 3 517 841 2 210 493 517 444

62,84%

14,71%

LIK

3 383 806 2 952 512 1 095 458 1 367 993

37,10%

46,33%

LMK

3 448 707 3 308 362 1 406 466 1 166 041

42,51%

35,25%

LGK

1 406 426 512 247 339 808 117 937 66,34%

23,02%

całkowite, koszty zatrudnienia

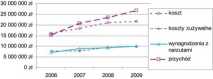

Ryc. 6. Ewaluacja kosztów całkowitych, kosztów pracy i materiałów zużywal-nych na tle zmian przychodów w UCML w latach 2006-2009.

niższe koszty materiałowe w porównaniu do kosztów wynagrodzeń pozostałych laboratoriów. W tych pozostałych koszty wynagrodzeń są zbliżone do kosztów materiałów zużywalnych (tab. 3). Korelacja wzrostu przychodu (przy niewielkim wzroście kosztów bezpośrednich) z optymalizacją zatrudnienia spowodowały zwiększenie obciążenia pracą (ryc. 7, 8). Przy czym praktycznie nastąpił jedynie nieznaczny wzrost kosztów osobowych.

darni kosztami UCML w latach 2006-2009.

W podziale na poszczególne laboratoria, również średni koszt badania laboratoryjnego znacznie odbiega od średniej, tj. 9,17 zł (tab. 4). Średni koszt badania jest kosztem ważonym wartości rocznych kosztów całkowitych przez ilość wykonywanych badań w tym samym okresie. W rocznych kosztach całkowitych uwzględniono koszty walidacji metod, kalibracji aparatów, codziennej wewnętrznej kontroli jakości oraz sprawdzianów zewnętrznej kontroli jakości. Niski średni koszt badania w laboratorium centralnym wynika z zaawansowanej automatyzacji platformy analitycznej i badań w dużych seriach. Ponad 82% wszystkich badań UCML wykonywanych jest na analizatorach o wysokiej wydajności. Należy zwrócić uwagę, że w przypadku badań mikrobiologicznych znacznie wyższy koszt badania wynika z faktu, że do celów statystycznych podaje się liczbę analizowanych materiałów. Badanie obejmuje izolację, identyfikacje i oznaczanie wrażliwości na antybiotyki oraz wybrane badania serologiczne polegające na wykrywaniu przeciwciał przeciw czynnikom infekcyjnym lub wykrywaniu antygenów drobnoustrojów chorobotwórczych (tab. 3). Średni koszt badania w laboratorium patomorfologii jest podobny jak w laboratorium mikrobiologii, jednak tu niższe nakłady na materiały zużywane rekompensowane są wysokim nakładem kosztów związanym z wynagrodzeniami - co związane jest z dużym udziałem pracy manualnej oraz wysokimi kompetencjami zawodowymi zatrudnianej kadry. Stosunkowo wysoki średni koszt badania w laboratorium immunologii wynika z wysokich kosztów materiałowych w stosunku do ilości wykonywanych badań. Większość wykonywanych

Tabela 4. Średni koszt badania w poszczególnych laboratoriach UCML w roku 2009.

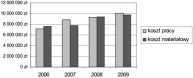

Koszty zatrudnienia a koszty materiałów zużywalnych 2006-2009

Ryc. 8. Porównanie kosztów pracy a kosztów zużycia materiałów UCML w latach 2006-2009.

Centralne Laboratorium Kliniczne 5,79

Laboratorium Patomorfologii Klinicznej 38,05

Laboratorium Immunologii Klinicznej 62,00

Laboratorium Mikrobiologii Klinicznej 39,67

Laboratorium Genetyki Klinicznej 239,95

425

Wyszukiwarka

Podobne podstrony:

ekonomika (153) 304 9. Koszty w transporcie na rynku. Przerost zatrudnienia w przedsiębiorstwie ora

Tabela 1: Struktura respondentów w podziale na tryb studiów w PWSZ w Nowym Sączu Lp. Tryb

Struktura zatrudnienia w podziale na rodzaj zatrudnienia Praca dorywcza Bez pracy i nie szukam Praca

Tabela 3.34 przedstawia podział na klasy ogniowe wyrobów budowlanych. Dla klas od A2 do D określa si

P1180287 14 Łucja Okattes podziała na fazy chronologii względnej oraz wypracowania podstaw do ustale

strona glowna 2 Systemy oraz oprogramowanie CNC.Systemy oraz oprogramowanie CNC. Podział na kategori

systemy ONŁYGWC Systemy oraz oprogramowanie CNC. Podział na kategorie. Opis, dyskusje oraz download

Z punktu widzenia rodzaju wyodrębnia się koszty osobowe, materiałowe oraz amortyzację trwałego mająt

Z punktu widzenia rodzaju wyodrębnia się koszty osobowe, materiałowe oraz amortyzację trwałego mająt

3) podział na etapy i zagadnienia szkoleniowe oraz czas ich realizacji; 4)

skanuj0124 (13) Przechowywanie dóbr PAMIĘTAJ Na przechowywane surowce, materiały oraz wyroby gotowe

więcej podobnych podstron