Kredyty

Ustawa Prawo Bankowe określa, że udzielanie kredytów i pożyczek należy do podstawowej działalności banków. Dotychczas brak jest oficjalnej wykładni różnic, jakie występują pod określeniem „bankowa pożyczka pieniężna” i „kredyt bankowy”. Poniższa specyfikacja tych różnic stanowi jedynie próbę ich sprecyzowania:

pożyczka jest udzielana w formie pieniężnej, kredyt w zasadzie jest realizowany w formie pieniądza bankowego (bezgotówkowej),

przy udzielaniu pożyczki - w odróżnieniu od kredytu - nie ma wymogu sprecyzowania celu, na jaki może być wykorzystana,

przy realizacji pożyczki nie ustala się na jakich warunkach i zasadach będzie ona wypłacana,

pożyczka może być udzielona na warunkach nieodpłatności.

Kredyty bankowe mogą być i są udzielane osobą fizycznym na cele konsumpcyjne jak np. na budownictwo mieszkaniowe, zakup samochodów itp. Ustawa Prawo Bankowe przewiduje, że kredyt może być uzyskany (udzielony) wyłącznie na podstawie umowy. Niestety, chociaż reforma gospodarcza wdrażana jest od trzech, czterech lat, stereotyp postępowania banków w minionym okresie wycisnął tak mocne piętno na mentalności zainteresowanych, że każda odmowa udzielenia kredytu, bądź też tylko zmiana warunków jego przyznania spotyka się z krytyką banku, włącznie z zarzutem braku kompetencji. Oczywiście w bankach też zdarzają się pomyłki lub różnego rodzaju nieporozumienia pomiędzy kredytodawcą a kredytobiorcą. Nie można jednak twierdzić - jak to się czasami zdarza - że bank podchodzi do problemów zewnętrznego zasilania finansowego w sposób formalno - prawny, głęboko zbiurokratyzowany, bez cienia merytorycznego zrozumienia istoty sprawy. Jest to chyba typowo subiektywny punkt widzenia, podobnie zresztą jak twierdzenie, że przedstawiciele potencjalnych kredytobiorców są słabo zorientowani w zasadach obowiązującego nowego systemu kredytowego, bądź też zasad tych w ogóle nie znają. Prawda leży po środku. W pewnym stopniu, z góry założona w prawie bankowym uprzywilejowana pozycja banku wobec kredytobiorcy opiera się na następujących przesłankach :

ogólnie trudnej sytuacji gospodarczej kraju wynikającej z kryzysu. Stosunki bank - podmiot gospodarczy są pochodną polityki gospodarczej,

wprowadzenia reformy gospodarczej w okresie poważnej nierównowagi ekonomicznej, w tym pieniężno - towarowej, która stworzyła sytuację, że bank stał się jedną z głównych instytucji oddziałujących bezpośrednio na gospodarkę przedsiębiorstw,

sytuacji ekonomicznej i finansowej. Wzmocnienie roli kredytu, a tym samym i banku, jest m.in. rezultatem stopnia zadłużenia kredytowego przedsiębiorstw. W całym świecie obowiązuje bowiem powszechna zasada, że warunki ustala - a de facto dyktuje - potencjalny wierzyciel (kredytodawca), a nie potencjalny dłużnik (kredytobiorca). Zasada ta może być tylko wówczas w pełni respektowana, gdy potencjalny dłużnik ma prawo wyboru swojego wierzyciela, czyli wtedy, gdy występuje tzw. rynek kapitałowy.

Udzielanie kredytu bankowego w „starym stylu” - a więc każdemu, kto tylko będzie miał na to ochotę - w obecnych warunkach byłoby działaniem proinflacyjnym, pogłębiającym i tak bardzo poważną nierównowagę ekonomiczną. Dlatego nie można zgodzić się z lansowanym niekiedy poglądem, iż uzależnienie podmiotów gospodarczych od banku ogranicza ich samodzielność, stwarzając jednocześnie swobodę dla decyzji banku rzekomo sprzecznych z duchem przebudowy gospodarczej.

Nowe rozwiązania systemu kredytowego eksponują też silniejsze oddziaływanie - za pomocą pieniądza - na kształtowanie procesów gospodarczych oraz tworzenie rynku kapitałowego i samodzielnych banków.

Kredyt bowiem - jego wielkość, oprocentowanie, warunki i terminy spłat - jest jednym z podstawowych mechanizmów sterowania gospodarką narodową. Kredyt przestał być (jak to miało miejsce w systemie nakazowo - rozdzielczym) odbiciem lub cieniem procesów rzeczowych, a stał się narzędziem służącym do ich kształtowania. Posiadanie przez podmiot gospodarczy pieniędzy powinno oznaczać jednakową dla wszystkich, realną możliwość osiągania dóbr i celów gospodarczych.

Dotychczas - niestety znaczna - część dóbr krążyła niezależnie od ruchu pieniądza, w tym i jego formy kredytowej. Na zasadzie różnych form reglamentacji bądź powiązań trafiały one nie tam, gdzie znajdowały się środki finansowe (kapitał) efektywnie wypracowane przez podmiot gospodarczy.

Umacnianie roli pieniądza (w tym też kredytu) i przywracanie równowagi ekonomicznej powinno eliminować nieprawidłowe zjawiska. Nie pieniądz (kredyt) powinien szukać towaru, lecz odwrotnie - towar czekać ma na pieniądz (kredyt). Wynika stąd potrzeba konsekwentnego dostosowywania wielkości pieniądza w obiegu do możliwości podaży towarów i usług na rynku krajowym. Nie bez znaczenia jest również kwestia wartości złotówki w stosunku do obcych walut, głównie w skutek relatywnie niskiej efektywności naszej gospodarki. Mając więc na uwadze przywrócenie równowagi pieniężno - rynkowej, coraz większy nacisk należy kłaść na relację przyrostu pieniądza w obiegu (w tym również pieniądza kredytowego) do przyrostu dochodu narodowego. Chodzi przede wszystkim o to, aby pieniądz mógł realnie napotykać na rynku dobra wytworzone przez społeczeństwo i nie występowały przymusowe oszczędności (tzw. małpi pieniądz).

Rodzaje kredytów

Kredyty mogą być udzielane zarówno w walucie krajowej (kredyty złotówkowe), jak w walutach obcych (kredyty dewizowe). Przedmiotem kredytów mogą być:

przedsięwzięcia rozwojowe o charakterze inwestycyjnym,

zapasy (szeroko rozumiane) o charakterze stałym, przejściowym (sezonowym) oraz związane z rozwojem prowadzonej działalności lub też warunkujące podjęcie działalności,

należności za wykonane roboty, dostawy i usługi,

wymagalne zobowiązania z różnych tytułów (występujące w sytuacji przejściowego braku środków),

inne potrzeby związane z prowadzeniem działalności gospodarczej.

Klasyfikacji kredytów można dokonywać według różnych kryteriów, np.:

wg kryterium przedmiotowego rozróżnia się dwa podstawowe typy (rodzaje ) kredytów:

obrotowe,

inwestycyjne,

wg form zabezpieczenia rozróżnia się m. in. kredyty:

hipoteczne,

wekslowe,

lombardowe,

wg form realizacji kredytu:

w rachunku kredytowym,

w rachunku pieniężnym,

wg okresu, na jaki jest udzielany kredyt:

krótkoterminowe - z terminami spłaty do roku,

średnioterminowe - z terminami spłaty od roku do trzech lat,

długoterminowe - z terminami spłat powyżej trzech lat,

płatniczy - z terminami spłaty do jednego miesiąca, na sfinansowanie pilnych płatności np. podatków, wynagrodzeń itp.

Kryterium zakwalifikowania kredytu do jednej z tych czterech grup stanowi okres stosunku kredytowego liczony od ustalonej w umowie daty postawienia kredytu do dyspozycji do daty całkowitej spłaty kredytu, a nie jego przeznaczenie. Tak więc kredyty krótkoterminowe mogą być udzielone na cele inwestycyjne, a kredyty średnio a nawet długoterminowe na cele eksploatacyjne.

Kredyt jest jedną z form sprzedaży pieniądza przez bank. Ceną jest oprocentowanie kredytu, które musi przekraczać poziom inflacji. Jeśli dochody rosną proporcjonalnie do wzrostu inflacji, prawdziwą ceną, którą się płaci za możliwość korzystania z pieniędzy banku jest ta część oprocentowania kredytu, która przewyższa stopę inflacji.

Kredyty na inwestycje podstawowe

Kredyty na inwestycje podstawowe w rolnictwie, przetwórstwie rolno - spożywczym, usługach dla rolnictwa, działach specjalnych produkcji rolnej i agroturystyce. Inwestycje podstawowe w rolnictwie to:

zakup ziemi, maszyn i narzędzi, gospodarstw i zwierząt,

budowa i modernizacja budynków.

Wysokość kredytu:

do 80% wartości nakładów inwestycyjnych na gospodarstwo rolne, nie więcej jednak niż 500 tys. zł.,

do 70% wartości nakładów inwestycyjnych na specjalną produkcję rolną, przetwórstwo rolno - spożywcze i usługi dla rolnictwa, nie więcej jednak niż 2 mln zł.

Okres kredytowania

Do 8 lat, w tym możliwy 2 - letni okres karencji w spłacie kapitału.

Oprocentowania

Zależy od wysokości stopy redyskonta weksli NBP. Aktualne oprocentowanie płacone przez kredytobiorcę wynosi 14,30 % w skali rocznej.

Informacje uzupełniające:

warunkiem ubiegania się o kredyt jest przedłożenie przez kredytobiorcę planu przedsięwzięcia pozytywnie zaopiniowanego przez właściwy dla miejsca jego realizacji ośrodek doradztwa rolniczego,

plan przedsięwzięcia, łącznie z wnioskiem kredytowym i wymaganymi dokumentami, który jest oceniany przez bank.

Kredyt na realizację programów branżowych i regionalnych.

Kredyt na realizację przedsięwzięć inwestycyjnych związanych z rozwojem tych dziedzin rolnictwa i gospodarki żywnościowej, które są objęte programami branżowymi i regionalnymi zatwierdzonymi przez Ministra Rolnictwa i Gospodarki Żywnościowej.

Aktualnie dotyczy to następujących programów:

restrukturyzacji i modernizacji mleczarstwa,

rozwoju hodowli i chowu bydła mięsnego w Polsce,

zahamowania spadku i odbudowy populacji owiec w Polsce w latach 1994 - 2000,

restrukturyzacji i modernizacji przetwórstwa ziemniaka,

rozwoju przechowalnictwa zbóż i nasion innych roślin w gospodarstwach rolnych,

nawodnień ciśnieniowych upraw gruntowych i upraw pod osłonami,

rozwoju produkcji owczarskiej i chowu kóz w województwie krośnieńskim,

odbudowy bazy drobiarskiej i przetwórstwa drobiu w oparciu o hodowlę i chów kurcząt brojlerów,

restrukturyzacji i rozwoju ogrodnictwa w województwie rzeszowskim,

rozwoju produkcji drobiarskiej w województwie legnickim,

wspieranie restrukturyzacji cukrownictwa i produkcji buraka cukrowego - Śląskiej Spółki Cukrowej S.A.

Wysokość kredytu:

do 80% wartości nakładów inwestycyjnych w gospodarstwie, nie więcej jednak niż 1,5 mln zł,

do 70% wartości nakładów inwestycyjnych na przetwórstwo rolno - spożywcze, nie więcej jednak niż 6 mln zł.

Okres kredytowania

Do 8 lat, w tym możliwy 3 - letni okres karencji w spłacie kapitału.

Oprocentowanie

Zależy od stopy redyskonta weksli NBP. Aktualne oprocentowanie płacone przez kredytobiorcę wynosi 6,60 - 7,15 % w skali rocznej.

Informacje uzupełniające:

warunkiem ubiegania się o kredyt jest przedłożenie przez kredytobiorcę planu przedsięwzięcia,

każdy z w/w programów wymaga uzyskania ściśle określonych opinii urzędów terenowych oraz spełnienia przez kredytobiorcę dodatkowych warunków. Wykazy wymaganych dokumentów udostępniają oddziały banków.

nabyte z kredytu (wybudowane lub zmodernizowane) budynki, budowle, maszyny i urządzenia nie mogą być sprzedane w okresie kredytowania i przed upływem 5 lat od dnia ich nabycia

Kredyt w rachunku bieżącym

Kredyt przeznaczony na sfinansowanie zobowiązań powstałych w związku z prowadzoną działalnością, udzielany w walucie polskiej, jako odnawialny, w ramach przyznanego limitu. Maksymalny okres kredytowania wynosi 12 miesięcy.

Wykorzystanie kredytu następuje w formie bezgotówkowej (w wyjątkowych wypadkach część kredytu może być wykorzystana w formie gotówkowej), poprzez realizację dyspozycji kredytobiorcy. Każda spłata części kredytu powoduje odnowienie kredytu o spłaconą kwotę, do wysokości ustalonego w umowie kredytowej limitu.

Kredyt może być udzielony kredytobiorcy o dobrej kondycji finansowej, posiadającemu czynny bieżący rachunek podstawowy. Kredyt jest oprocentowany w stosunku rocznym według zmiennej lub stałej stopy procentowej - do wyboru przez kredytobiorcę. Stopa procentowa stanowi sumę stopy bazowej i marży ryzyka kredytowego banku. Stopa bazowa ma charakter zmienny i kształtowana jest w oparciu o średnią arytmetyczną stóp procentowych 12 - miesięcznych złotowych terminowych lokat oszczędnościowych, wykazywanych przez centralę banków krajowych - poza PKO - dysponujących największymi kwotami tych lokat. Bank nalicza odsetki od wykorzystanego kredytu na bieżąco (w okresach miesięcznych) i pobiera z rachunku bieżącego kredytobiorcy.

Faktoring

Bank wykupuje wierzytelności handlowe podmiotów gospodarczych powstałe w obrocie krajowym, których zbywalność nie jest ograniczona przez: przepisy prawa, zastrzeżenia umowne i właściwości zobowiązania.

Przedmiotem umowy faktoringu mogą być wierzytelności:

istniejące i wymagalne,

istniejące z odroczonym terminem płatności od 14 do 90 dni,

przyszłe,

pod warunkiem, że:

są niesporne, a ich zbywcy i dłużnicy nie są zagrożeni postępowaniem likwidacyjnym lub upadłościowym oraz nie znajdują się w stadium przekształceń lub podziału,

powstały lub mają powstać zgodnie z przedstawionym przez faktoranta harmonogramem dostaw i ustalonymi cenami towarów lub usług,

nie podlegają potrąceniu z tytułu wierzytelności odbiorców względem faktoranta, istniejących lub mogących powstać w czasie obowiązywania umowy.

Wraz z przenoszoną wierzytelnością na bank przechodzą wszelkie prawa względem dłużnika, w tym prawo do dalszego rozporządzania wierzytelnością. Bank wypłaca faktorantowi kwotę równą sumie wierzytelności określonej w przedstawionej fakturze, pomniejszoną o odsetki i prowizję. Odsetki ustalane są na podstawie codziennych notowań stawki WIBOR na rynku międzybankowym; prowizja jest indywidualnie negocjowana. Bank blokuje od 10 do 30 % kwoty należnej faktorantowi, do czasu spłacenia całej należności przez odbiorcę.

Kredyty dla małych i średnich przedsiębiorstw udzielane z poręczeniem Banku Gospodarstwa Krajowego

Bank Gospodarstwa Krajowego udziela poręczeń małym i średnim przedsiębiorstwom, tj. zatrudniającym do 250 osób, których roczny przychód nie przekracza 20 mln ECU, a suma bilansowa 10 mln ECU. Poręczeniami mogą być objęte kredyty w walucie polskiej oraz w walutach wymienialnych przeznaczone na inwestycje lub zakup surowców i materiałów do produkcji. Maksymalny okres kredytowania objętego poręczeniem nie może przekroczyć 5 lat i jednego miesiąca. Kredytobiorca składa wniosek o udzielenie poręczenia w banku, łącznie z wnioskiem o udzielenie kredytu.

Poręczenie może być udzielone do wysokości:

50 % kwoty - w przypadku ubiegania się o kredyt do 200 tys. zł,

70 % kwoty - w przypadku ubiegania się o kredyt powyżej 200 tys. zł.

Kredyt na tworzenie nowych miejsc pracy na wsi

Kredyt na nowe miejsca pracy w działalności pozarolniczej w gminach wiejskich i miejsko - wiejskich. Z kredytów mogą korzystać osoby fizyczne i prawne prowadzące (lub podejmujące) pozarolniczą działalność gospodarczą na terenach gmin wiejskich i miejsko --wiejskich, tworzące nowe, stałe miejsca pracy dla ludności wiejskiej. Kredyt przeznaczony jest na finansowanie przedsięwzięć inwestycyjnych (kupno, budowa i rozbudowa zakładów) lub modernizacyjnych oraz zakup maszyn, urządzeń i narzędzi stanowiących wyposażenie zakładów prowadzących pozarolniczą działalność gospodarczą.

Wysokość kredytu

Do 60 % wartości nakładów inwestycyjnych na realizowane przedsięwzięcie, nie więcej jednak niż 2 mln zł - w zależności od liczby nowoutworzonych miejsc pracy. W wyniku realizacji przedsięwzięcia kredytobiorca musi zwiększyć zatrudnienie co najmniej o jeden pełny etat na każde 25 tys. zł udzielonego kredytu.

Okres kredytowania

Do 6 lat, w tym możliwy jeden rok karencji w spłacie kapitału.

Oprocentowanie

Zależy od stopy redyskonta weksli NBP. Aktualne oprocentowanie płacone przez kredytobiorcę wynosi 14,30 % w skali rocznej.

Kredyt krótkoterminowy na finansowanie potwierdzonych czeków przyjętych do zapłaty

Kredyt przeznaczony na finansowanie potwierdzonych czeków rozrachunkowych przyjętych do zapłaty, udzielany podmiotom gospodarczym, które posiadają rachunek bieżący od co najmniej 12 miesięcy i spełniają następujące warunki:

są w dobrej sytuacji finansowej,

terminowo realizują zobowiązania.

Udzielany jest na okres nie przekraczający 3 miesięcy, jako kredyt odnawialny. Kwota kredytu zależy od skali obrotów na rachunku bieżącym kredytobiorcy; nie może jednak przekroczyć 200 tys. zł. Od kwoty wykorzystanego kredytu bank nalicza odsetki według stałej stopy procentowej. Odsetki płatne są miesięcznie.

Kredyt na finansowanie sprzedaży ratalnej

Kredyt udzielany jest firmom handlowym prowadzącym sprzedaż ratalną w formie linii kredytowej, z terminem wykorzystania do 12 miesięcy.

Kwota kredytu musi być wykorzystywana w transzach miesięcznych, w celu sfinansowania należności kredytobiorcy z tytułu ratalnej sprzedaży. Kwota transzy nie może przekroczyć 60 % wartości sprzedanych na raty osobom fizycznym dóbr trwałego użytku. Okres spłaty transzy kredytu nie może przekroczyć 6 miesięcy.

Kredyt oprocentowany jest według zmiennej stopy procentowej, natomiast uruchamiane transze kredytu - według stałej stopy procentowej, obowiązującej w dniu przekazania przedmiotów sprzedanych na raty osobom fizycznym.

Gwarancje

Bank udziela gwarancji bankowych (w walucie polskiej i walutach wymienialnych), czyli pisemnego zobowiązania wobec innego banku lub innego podmiotu, do zapłaty oznaczonej sumy wskazanej w gwarancji, na wypadek gdyby podmiot, na rzecz którego udzielono gwarancji, nie wykonał swojego zobowiązania.

Bank udziela gwarancji na zabezpieczenie:

wykonania zobowiązań:

wynikających z umowy sprzedaży, dostawy, leasingu lub umowy o świadczenie usług,

wobec urzędów celnych (z tytułu cła, podatku granicznego),

innych zobowiązań,

spłaty kredytu udzielanego przez inny bank,

gwarancji udzielonej przez inny bank (regwarancja).

Od udzielonej gwarancji bank pobiera prowizję.

Kredyt na zakup akcji prywatyzowanych przedsiębiorstw państwowych

Kredyt bezgotówkowy, udzielany osobom fizycznym oraz podmiotom gospodarczym. Wysokość kredytu zależy od zdolności kredytobiorcy do terminowej spłaty kredytu wraz z odsetkami oraz proponowanego zabezpieczenia spłaty. Nie może jednak przekroczyć kwoty należności z tytułu kupowanych akcji według ceny sprzedaży na rynku pierwotnym, z uwzględnieniem preferencyjnych warunków ich nabycia.

Maksymalny okres kredytowania wynosi 4 lata, w tym możliwy roczny okres karencji w spłacie kapitału i odsetek. Kredyt i odsetki spłacane są w ratach kwartalnych. Oprocentowanie według zmiennej stopy procentowej.

Informacje uzupełniające:

wniosek o kredyt powinien zawierać w szczególności (poza zwyczajowo wymaganymi przez bank dokumentami) przeznaczenie kredytu, z podaniem ilości i wartości planowanych do nabycia akcji (wg ceny sprzedaży) oraz warunków ich nabycia. Przy zakupie akcji na warunkach preferencyjnych należy podać podstawę określającą zakres tych uprawnień.

po zawarciu umowy kredytowej kwota udzielonego kredytu jest przekazywana przez bank na wskazany przez kredytobiorcę rachunek w banku sprzedającym akcje,

kredytobiorca przedkłada w banku, w ciągu 2 tygodni od dnia zakupu akcji, imienne świadectwa depozytowe - do wglądu.

Kredyt komercyjny na realizację inwestycji mieszkaniowej

Kredyt przeznaczony na:

budowę, nadbudowę lub rozbudowę domu wielomieszkaniowego lub jednorodzinnego,

przebudowę strychu, suszarni bądź innego pomieszczenia niemieszkalnego na cele mieszkalne,

remont, modernizację i rewaloryzację lokali i budynków mieszkalnych z wyjątkiem bieżącej konserwacji i odnawiania mieszkań.

Domy (lokale) objęte inwestycją muszą być przeznaczone na przydział na warunkach prawa spółdzielczego, sprzedaż lub wynajem.

Wysokość kredytu do 70 % wartości nakładów inwestycyjnych, minimalny udział środków własnych kredytobiorcy 30 %.

Wykorzystanie kredytu w transzach w formie gotówkowej lub bezgotówkowej poprzez realizację dyspozycji kredytobiorcy, na pokrycie płatności w ramach udzielonego kredytu.

Od kwoty wykorzystanego kredytu bank nalicza odsetki wg zmiennej stopy procentowej. Odsetki płatne są miesięcznie. Spłata kapitału zawieszona jest do czasu zakończenia inwestycji.

Spłata kredytu:

jednorazowa w ciągu 3 miesięcy od zakończenia inwestycji jeżeli domy (lokale) przeznaczone są na sprzedaż lub przydział na warunkach prawa spółdzielczego,

w ratach miesięcznych w terminie do 10 lat od zakończenia inwestycji jeżeli domy (lokale) przeznaczone są na wynajem.

Aktualnie obowiązujące oprocentowanie dla kredytów spłacanych:

jednorazowo z terminem spłaty:

do 6 miesięcy wynosi ok. 23 %

do 12 miesięcy wynosi ok. 24 %

powyżej 12 miesięcy wynosi ok. 25 %

ratalnie z terminem spłaty powyżej 12 miesięcy wynosi:

w realizacji ok. 25 %

przeniesione do spłaty ok. 26%

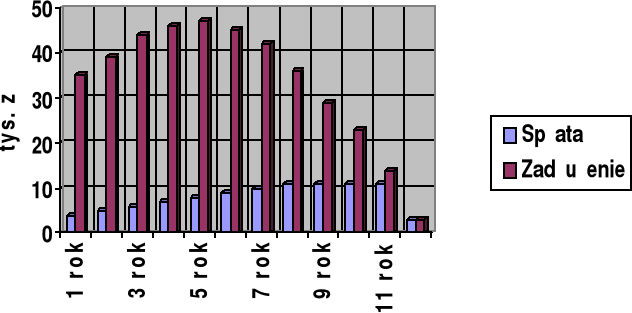

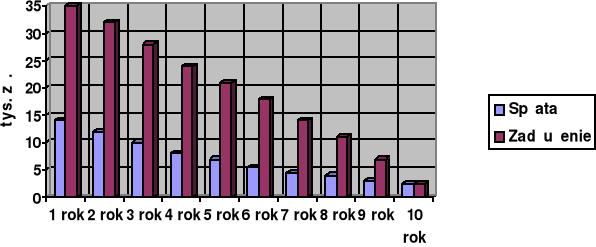

Banki proponują również kredyt z odroczoną spłatą części należności - do wyboru - dwie formuły spłaty:

indeksowaną - wykres poziomu spłat i zadłużenia w tej formule, przy założeniu poziomu inflacji jak w klasycznej formule spłaty:

Spłata wg formuły indeksowanej

Jeżeli założymy, że dochód będzie rósł w przybliżeniu zgodnie ze stopą inflacji (realnie będzie się więc utrzymywał na tym samym poziomie), to przy spłacie kredytu wg formuły indeksowanej obciążenie będzie coraz mniejsze. Wynika to z tego, że kolejne raty spłaty będą indeksowane tylko połową wartości stopy inflacji.

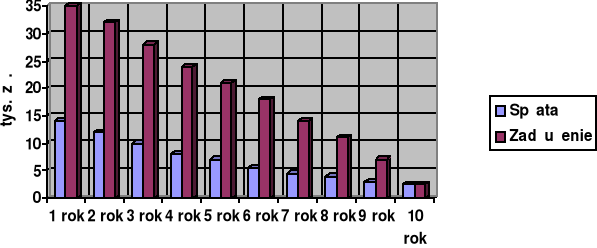

normatywną - wykres poziomu spłat i zadłużenia w tej formule, przy założeniu poziomu inflacji jak w klasycznej formule spłaty:

Spłata wg formuły normatywnej

W normatywnej formule spłaty obciążenie spłatą kredytu również będzie malejące, gdyż waloryzacja rat jest niższa od stopy inflacji.

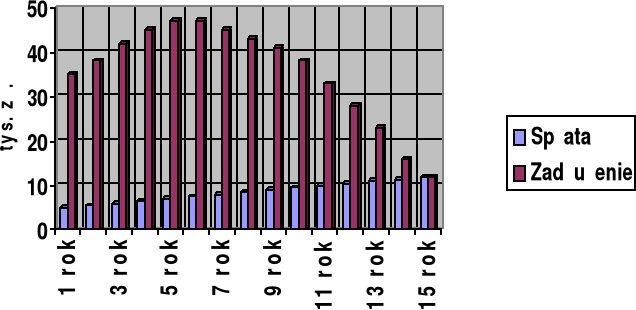

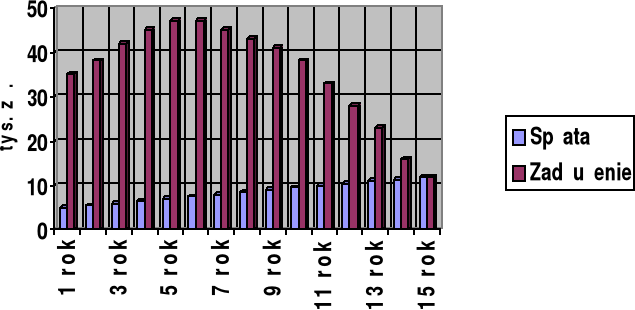

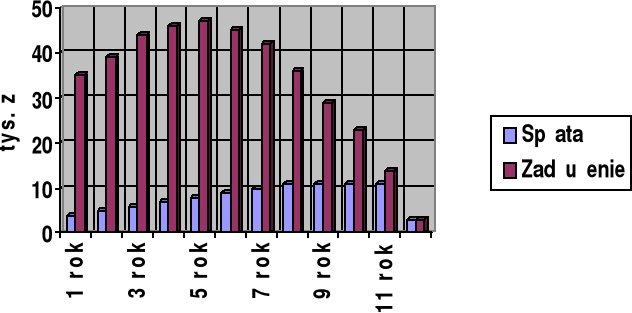

Klasyczna formuła spłaty kredytu

Klasyczna formuła spłaty kredytu polega na regularnym, na ogół comiesięcznym, spłacaniu przez kredytobiorców równych części kredytu oraz należnych odsetek naliczanych od bieżącego, malejącego z upływem czasu zadłużenia.

Wykres poziomu spłat i zadłużenia w klasycznej formule spłaty, w okresie dziesięcioletnim (przy założeniu sukcesywnego obniżania się inflacji w ciągu pierwszych 6 lat spłaty i utrzymywania się 8 % inflacji po tym okresie) przedstawia się następująco:

Klasyczna formuła spłaty kredytu

W tej formule obciążenie kredytobiorcy spłatą kredytu i odsetek jest nierównomierne - bardzo duże w początkowych latach, następnie systematycznie malejące, aż do osiągnięcia kwot nieznacznie obciążających spłacającego.

Kredyty obrotowe w walutach wymienialnych

Kredyty na finansowanie bieżących potrzeb związanych z działalnością gospodarczą, udzielane w rachunku kredytowym. W celu finansowania sukcesywnych i powtarzalnych dostaw towarów, materiałów, surowców, czy usług, kredytobiorcom, którzy posiadają w banku rachunek bieżący, kredyty te mogą być udzielane w postaci linii kredytowej, jako odnawialne, bądź nieodnawialne. Wykorzystanie kredytu: jednorazowo lub w transzach, w formie bezgotówkowej, poprzez realizację dyspozycji kredytobiorcy, na pokrycie płatności w ramach udzielonego kredytu.

Maksymalny okres kredytowania wynosi 12 miesięcy, oprocentowanie - stopa bazowa plus marża ryzyka kredytowego banku.

Stopę bazową stanowi:

dla kredytów udzielanych na okres do 6 miesięcy: stała stopa procentowa, ustalana w oparciu o stopę międzynarodowego rynku pieniężnego dla waluty kredytu (LIBOR, FIBOR lub inna), oferowaną dla międzybankowych depozytów 6 - miesięcznych w dniu podpisania umowy kredytowej,

dla kredytów udzielanych na okres powyżej 6 miesięcy: zmienna stopa procentowa ustalana w oparciu o stopę międzynarodowego rynku pieniężnego dla waluty kredytu, oferowaną dla międzybankowych depozytów 3 - miesięcznych w dniach rozpoczynających kwartalny okres obrachunkowy.

Spłata zobowiązań z tytułu zaciągniętego kredytu może nastąpić także z rachunku walutowego kredytobiorcy

Kredyty obrotowe w walucie polskiej

Kredyty na finansowanie bieżących potrzeb związanych z działalnością gospodarczą, udzielane w rachunku kredytowym.

W celu finansowania sukcesywnych i powtarzalnych dostaw towarów, materiałów, surowców, czy usług, kredytobiorcom, którzy posiadają w banku rachunek bieżący kredyty te mogą być udzielane w postaci linii kredytowej, jako odnawialne, bądź nieodnawialne.

Wykorzystanie kredytu: jednorazowo lub w transzach, w formie bezgotówkowej, poprzez realizację dyspozycji kredytobiorcy, na pokrycie płatności w ramach udzielonego kredytu.

Maksymalny okres kredytowania wynosi 12 miesięcy, oprocentowanie - stopa bazowa plus marża ryzyka kredytowego banku.

Stopa bazowa ma charakter zmienny i kształtowana jest w oparciu o średnią arytmetyczną stóp procentowych 12 - miesięcznych złotowych terminowych lokat oszczędnościowych, wykazywane przez centrale banków krajowych - poza PKO - dysponujących największymi kwotami tych lokat.

Kredyt płatniczy

Kredyt bezgotówkowy, udzielany w przypadku przejściowego braku środków na pokrycie powstałych zobowiązań.

Może być udzielany posiadającym w banku rachunek bieżący, czynny od co najmniej 6 miesięcy. Gdy kondycja ekonomiczno - finansowa kredytobiorcy jest bankowi znana, a jego zdolność kredytowa nie budzi zastrzeżeń, warunek ten może być złagodzony. Maksymalna wysokość kredytu wynosi 500 tys. zł.

Wykorzystanie kredytu w formie bezgotówkowej. W uzasadnionych przypadkach część kredytu (nie więcej niż 50 %) może być wykorzystana w formie gotówkowej. Maksymalny okres kredytowania wynosi 3 miesiące.

Po upływie 1 miesiąca (a w uzasadnionych przypadkach po 7 dniach) od daty spłaty poprzedniego kredytu, można uzyskać kolejny kredyt płatniczy.

Kredyt jest oprocentowany w stosunku rocznym wg stałej lub zmiennej stopy procentowej, albo z dyskontem - do wyboru przez kredytobiorcę.

Kredyty udzielane przez banki to oferta, dzięki której nie angażując własnych pieniędzy można sfinansować różnego rodzaju inwestycje np.: zakup samochodu, budowa domu lub ewentualnie rozpoczęcie własnej działalności gospodarczej lub jej rozwinięcie.

Wyszukiwarka

Podobne podstrony:

Zdolność kredytowa (18 stron)

praca 3 - Rachunek współrzędnych geodezyjnych2015, Politechnika Częstochowska- Wydział Budownictwa,

zarzadz-strategiczne, Politechnika Częstochowska kier. Zarządzanie i Inżynieria Produkcji - prace, r

Polityka przekształceń strukturalnych (18 stron) EGVQ5QVIJTRXSX5AWDA55N5LHCVGR6DX6LU6POA

biznes plan cooler sp z o o (18 stron) 332idwzctuyowydgoyl7qxeshzgopsz2tzfdwwq 332IDWZCTUYOWYDGO

WZORY-~1(1), (PCz) POLITECHNIKA CZĘSTOCHOWSKA, Grunty, Materiały na kolosa

sosn opis, Politechnika Częstochowska- Wydział Budownictwa, Budownictwo komunikacyjne, różne

FMEA ( Politechnika Częstochowska )

Politechnika Częstochowska

OiZ (18 stron) OC7ZVKYF3SELP75HP44SKFMG64HVUNOQRF5MVYA

Zarządzanie (18 stron), Zarządzanie - polega na wykonywaniu określonych zadań przez zespoły pracowni

Badanie widm optycznych za pomocą spektroskopu, Politechnika Częstochowska

Zarzadzanie zasobami ludzkimi (13 stron), Politechnika Koszalińska

Analiza finansowa Pekao S.A.(18 stron), Analiza sytuacji finansowej Banku Pekao S

úACZENENIE KONDENSATORËW, POLITECHNIKA CZĘSTOCHOWSKA

opis techniczny, Politechnika Częstochowska- Wydział Budownictwa, Budownictwo komunikacyjne, projekt

polityka pieniężna?nku?ntralnego (18 stron) 5ZPJQPG4GTIUWN5RK7MRGL77L7K2NNQJ3N7QZ2A

więcej podobnych podstron