i zdr

o

wie

C1

nr 157 (2279) 12 SIERPNIA 2008

P

odziału zysku, który osiągnął samo-

dzielny publiczny zakład opieki zdro-

wotnej, dokonuje kierownik jednostki po

uzyskaniu w tej sprawie opinii rady społecz-

nej. Nagrody z wypracowanego przez

SP ZOZ zysku stanowią formę wynagrodze-

nia. Podlegają więc opodatkowaniu podat-

kiem dochodowym od osób fizycznych. Po-

nadto od wartości nagród brutto potrąca się

składki na ubezpieczenia społeczne i na

ubezpieczenia zdrowotne.

więcej strona C2

Rozliczanie sprzedaży samochodu

i urządzeń medycznych

Lekarze oraz inne osoby prowadzące prywatną praktykę lub niepubliczne zakłady opieki

zdrowotnej kupują środki trwałe i wartości materialne, które są wykorzystywane w takiej

działalności. Gdy chcą je sprzedać, a ich wartość jest wyższa niż 1,5 tys. zł, muszą zapłacić

podatek.

Czytaj str. C4

CZAS PRACY LEKARZY

Dziś, w godz. 14.00–16.00, pod nr tel. (0-22) 531

49 72, Kamil Giereś będzie odpowiadał na pytania

dotyczące czasu pracy lekarzy.

TEMAT TYGODNIA

Księgowanie przychodów

Zakładanie

niepublicznego ZOZ

Warunkiem niezbędnym do

prowadzenia niepublicznego

zakładu opieki zdrowotnej jest

m.in. wpis do rejestru prowa-

dzonego przez wojewodę.

Niepubliczny zakład opieki zdro-

wotnej (NZOZ) mogą założyć za-

równo osoby fizyczne, jak i osoby

prawne. Aby go utworzyć, osoby

fizyczne muszą przede wszystkim zarejestrować

działalność gospodarczej poprzez wpis do ewiden-

cji tej działalności. W przypadku osób prawnych

niezbędna jest rejestracja w Krajowym Rejestrze Są-

dowym. Następnie konieczne jest uzyskanie nume-

ru REGON i NIP. Później należy uzyskać postanowie-

nie Państwowej Inspekcji Sanitarnej, z którego bę-

dzie wynikać, że stan lokalu, w którym będzie mie-

ścić się NZOZ oraz jego aparatura medyczna, są

zgodne z przepisami. Kolejnymi etapami jest podję-

cie uchwały o utworzeniu NZOZ i nadaniu mu sta-

tutu, wybór kierownika i wreszcie zgłoszenie do re-

jestru prowadzonego przez wojewodę.

■

MARCIN RUSINEK

ekspert z Kancelarii Radcy Prawnego

A. Polowiec

Dodatek do Gazety Prawnej Wydawca: Infor Sprzedaż łącznie z GP ISSN: 1232-6712

Nagrody z zysku dzieli

kierownik SP ZOZ

P

acjent niezdolny do racjonalnego za-

chowania uzyskuje status osoby ubez-

własnowolnionej dopiero na mocy prawo-

mocnego postanowienia sądu okręgowego.

Dopóki to nie nastąpi, jest on osobą upoważ-

nioną do podejmowania wszelkich decyzji

dotyczących jego osoby i majątku. W kon-

sekwencji, gdy pacjent już zostanie ubez-

własnowolniony, posiada ten status aż do

momentu, gdy wspomniany sąd wyda pra-

womocne postanowienie uchylające ubez-

własnowolnienie.

więcej strona C3

RACHUNKOWOŚĆ

PRAWO MEDYCZNE

DYŻUR EKSPERTA

Tylko sąd okręgowy może

ubezwłasnowolnić

www

.gazet

apr

a

wna.pl

DOMINIKA SIKORA

dominika.sikora@infor.pl

W

brew wcześniejszym zapowiedziom

rządu, decentralizacja Narodowego

Funduszu Zdrowia nie rozpocznie

się 1 stycznia 2009 r. (takie były pierwotne za-

łożenia), ale dopiero za dwa lata.

Zgodnie z projektem ustawy, który

przygotowało Ministerstwo Zdrowia,

podział NFZ nastąpi w trzech etapach.

W ostatnim (za cztery lata) oprócz

siedmiu funduszy publicznych będą

funkcjonować prywatni ubezpieczy-

ciele. Ich pojawienie się na rynku spra-

wi, że pacjent zdecyduje, czy jego

składką będzie zarządzał publiczny czy

prywatny płatnik. Ma to zaostrzyć kon-

kurencję między funduszami. Żeby

przyciągnąć jak największą liczbę klientów, bę-

dą musiały nie tylko zapewnić im leczenie na

terenie całego kraju (niezależnie od miejsca za-

mieszkania), ale również rozbudować swoją

ofertę, np. o dostęp do dodatkowych świadczeń.

Projekt ustawy zakłada również ogranicze-

nie dotyczące maksymalnej liczby ubezpieczo-

nych w jednym funduszu. Docelowo będzie mo-

gło do niego należeć nie więcej niż 18 mln

członków. Rozwiązanie to ma wykluczyć po-

nowną monopolizację rynku usług medycznych

przez jednego płatnika.

Eksperci są zgodni, że podział NFZ to dobre

rozwiązanie. Muszą jednak być wpro-

wadzone jeszcze inne zmiany w sys-

temie ochrony zdrowia. Ich zdaniem,

decentralizację NFZ powinien poprze-

dzić proces przekształcania szpitali

w spółki prawa handlowego. Niezbęd-

ne jest również stworzenie systemu

dodatkowych ubezpieczeń zdrowot-

nych. Oba pomysły mogą być jednak

niezrealizowane. Na obowiązkowe

przekształcenia szpitali nie zgadza się

prezydent. Może więc zawetować

ustawę. Natomiast Sejm w ogóle nie zajął się

projektem ustawy o dodatkowych ubezpiecze-

niach zdrowotnych. Resort zdrowia nie wyklu-

cza, że po wakacjach przedstawi do niego waż-

ne poprawki lub przygotuje nowy projekt.

■

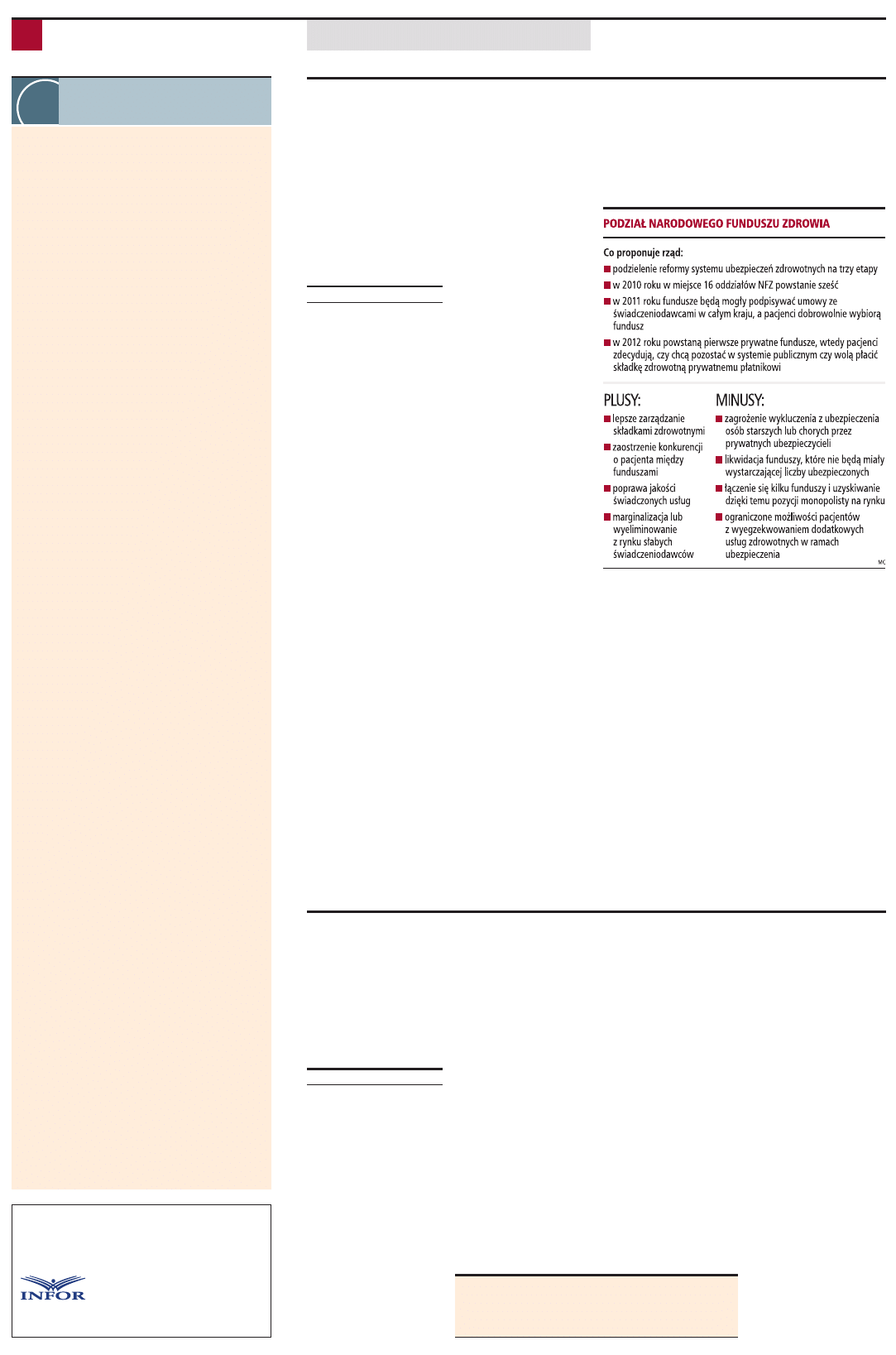

OCHRONA ZDROWIA Decentralizacja NFZ

Za cztery lata będą

działać prywatne

fundusze zdrowia

■

Za dwa lata w miejsce NFZ powstanie siedem funduszy

■

Finansowanie szpitali nie będzie zależeć tylko od jednego płatnika

■

Podział NFZ musi być związany ze zmianami formy prawnej szpitali

■

Co zawiera projekt ustawy o izbach lekarskich

■

Odpowiedzialność cywilna w badaniach klinicznych

■

Przychody z wynajmu pomieszczeń w szpitalach

We wtorek 19 sierpnia w Gazecie Prawnej

kolejny dodatek

Biznes

i zdrowie

L E K A RZ

●

FA RM A CE UTA

●

PA CJE NT

Około 270 leków, które wkrótce

znikną z aptek, to specyfiki

istotne z punktu widzenia

terapii. Resort zapewnia,

że pacjenci nie będą musieli

płacić więcej za inne leki.

URSZULA LIPIEC

urszula.lipiec@infor.pl

P

roducenci 1462 leków

sprzedawanych w apte-

kach, w tym 502 refundowa-

nych, nie wystąpili do Urzędu

Rejestracji Produktów Leczni-

czych, Wyrobów Medycznych

i

Produktów Biobójczych

(URPL) o przedłużenie ich

ważności, zgodnie z prawem

unijnym. Według rzecznika

URPL Wojciecha Łuszczyny,

w większości przypadków nie-

dostarczenie dokumentacji

wynika z małego zaintereso-

wania tymi lekami.

– Producentom nie opłaca się

inwestować w badania nad pro-

duktami, które są już przesta-

rzałe i słabo się sprzedają –

podkreśla.

Zdaniem URPL, największy

problem może być z 270 leka-

mi. Ze względu na tajemnicę

handlową oraz możli-

wość wykupywania ich

na zapas ani URPL, ani

Ministerstwo Zdrowia

nie informują, o jakie

chodzi lekarstwa. Za-

pewnia jednak, że jest

przygotowany na to, że

zabraknie tych produk-

tów, ale gwarantuje, że

pacjenci nie ucierpią

z tego powodu.

Ze względu na fakt, że nie-

którzy producenci leków nie do-

starczyli dokumentacji badań,

ceny leków z danych grup tera-

peutycznych mogą wzrosnąć do

ceny innych z tej samej grupy te-

rapeutycznej. W większości

przypadków nie dostarczyli jej

producenci leków najtańszych

w danych grupach terapeutycz-

nych na listach leków refundo-

wanych, a na podstawie ich ce-

ny ustalany jest limit refundacji.

Bardziej jednak niż pacjenci

może na tym stracić NFZ, który

refunduje leki. Jeśli bo-

wiem zostanie usunię-

ty lek stanowiący pod-

stawę wyliczenia limi-

tu, jego rolę przejmie

najtańszy zamiennik,

ale droższy. W ten spo-

sób różnica ceny po-

między limitem a ceną

innych leków z danej

grupy terapeutycznej,

jaką opłaca pacjent, będzie

mniejsza, a NFZ będzie musiał

płacić więcej.

Leszek Borkowski, prezes

URPL, nie wyklucza, że może

zostać zmieniony mechanizm

refundacji.

– Chodzi o to, żeby limity nie

wynikały z cen leków najtań-

szych, ale z innych kalkulacji.

■

RYNEK FARMACEUTYCZNY Dostosowanie do wymogów unijnych

Ministerstwo Zdrowia:

leki refundowane nie zdrożeją

i zdr

o

wie

MARIUSZ SIWOŃ

z Regionalnej Izby

Obrachunkowej w Katowicach

o wydawaniu depozytów

w szpitalu

LEK

ARZ

●

FARMACEUT

A

●

P

ACJENT

Biznes

Biznes

strona C3

46,7

mld zł

NFZ zamierza w tym

roku przeznaczyć na

świadczenia zdrowotne

502

leków refundowanych

nie będzie

można produkować

w nowym roku

C2

Biznes i zdrowie

WTOREK

12 SIERPNIA

2008 | nr 157

WWW.GAZETAPRAWNA.PL

RReeddaakkttoorr pprroow

waaddzząąccyy:: Józef Kielar,

(022) 530 42 17, jozef.kielar@infor.pl

w

ww

ww

w..ggaazzeettaapprraaw

wnnaa..ppll

INFOR BIZNES Spółka z o.o.

Spółka należy do grupy kapitałowej INFOR PL S.A.

01-042 Warszawa, ul. Okopowa 58/72,

tel. (022) 530 40 35, (022) 530 40 40, fax (022) 530 40 39

BBiiuurroo RReekkllaam

myy:: (022) 530 41 04, (022) 530 44 44,

fax (022) 530 40 25

D

Drruukk:: AGORA SA Drukarnia, ul. Daniszewska 27,

03-230 Warszawa

Biznes

i zdrowie

i

Kto sporządza protokół

powypadkowy

Firma zatrudniająca poszkodowanego w wypadku

na terenie szpitala może się zwrócić do niego

o sporządzenie protokołu powypadkowego.

P

race porządkowe w naszym szpitalu wykonują pra-

cownicy firmy zewnętrznej – pisze nasz czytelnik. We-

dług jego relacji pracownik tej firmy chwycił upadają-

cego pacjenta, który stał w kolejce do lekarza, ale sam

upadł i doznał pęknięcia kostki. Jego przełożeni uważają,

że to szpital powinien sporządzić protokół powypadkowy.

Czy słusznie?

Tryb postępowania w sprawie ustalenia okoliczności i przy-

czyn wypadku przy pracy określa rozporządzenie Rady Mi-

nistrów z 28 lipca 1998 r. w sprawie ustalania okoliczno-

ści i przyczyn wypadków przy pracy oraz sposobu ich do-

kumentowania, a także zakresu informacji zamieszczanych

w rejestrze wypadków przy pracy (Dz.U. nr 115, poz. 744

z późn. zm.). Przedstawiony problem reguluje par. 7 tego

rozporządzenia.

Szef firmy, na terenie której nastąpił ten wypadek ma obo-

wiązek zapewnić udzielenie pomocy poszkodowanemu,

w odpowiedni sposób zabezpieczyć miejsce wypadku, nie-

zwłocznie powiadomić o wypadku pracodawcę poszkodo-

wanego oraz umożliwić podjęcie czynności przez zespół

powypadkowy. Bez wątpienia to obowiązek szefa placów-

ki służby zdrowia, w której zdarzył się ten wypadek.

Natomiast samo już ustalenie okoliczności i przyczyn wy-

padku oraz sporządzenie protokołu powypadkowego w za-

sadzie należy do obowiązków zespołu powypadkowego

powołanego przez pracodawcę zatrudniającego poszkodo-

wanego pracownika. Zespół ten powinien wykonywać te

czynności w obecności przedstawiciela pracodawcy, na

którego terenie zdarzył się ten wypadek.

Wspomniane rozporządzenie przewiduje jednak również

inną możliwość. Pracodawca zatrudniający poszkodowa-

nego może zwrócić się do pracodawcy, na terenie którego

doszło do wypadku, o sporządzenie i przekazanie proto-

kołu powypadkowego. Tak sporządzony protokół po pod-

pisaniu go przez poszkodowanego zatwierdza jednak pra-

codawca poszkodowanego. Ma to bowiem istotne znacze-

nie dla dalszych prac zmierzających do ustalenia ewentu-

alnego uszczerbku na zdrowiu poszkodowanego oraz

wysokości przysługujących mu świadczeń.

■

EDMUND GUZOWSKI

dyrektor Lubelskiego Ośrodka Szkolenia Lodis

Podatek od użyczonego garażu

Osoba wykonująca prywatną praktykę w zawodzie me-

dycznym, która nieodpłatnie korzysta z garażu udostęp-

nionego przez firmę lub osobę prywatną, musi zapłacić

podatek od hipotetycznego przychodu z użyczenia.

P

rzychodami z działalności gospodarczej są m.in.

otrzymane lub postawione do dyspozycji podatnika

w roku kalendarzowym pieniądze i wartości pienięż-

ne oraz wartość otrzymanych świadczeń w naturze i innych

nieodpłatnych świadczeń. Wartość pieniężną takich świad-

czeń określa się na podstawie cen rynkowych stosowanych

w obrocie rzeczami lub prawami tego samego rodzaju i ga-

tunku, z uwzględnieniem w szczególności ich stanu i stop-

nia zużycia oraz czasu i miejsca ich uzyskania.

Wartość pieniężną innych nieodpłatnych świadczeń ustala

się według zasad ściśle określonych w przepisach podatko-

wych. Gdy przedmiotem świadczeń jest udostępnienie loka-

lu lub budynku – według równowartości czynszu, jaki przy-

sługiwałby w razie zawarcia umowy najmu tego lokalu lub

budynku. We wszystkich innych przypadkach – na podsta-

wie cen rynkowych stosowanych przy świadczeniu usług lub

udostępnianiu rzeczy lub praw tego samego rodzaju i ga-

tunku, z uwzględnieniem w szczególności ich stanu i stop-

nia zużycia oraz czasu i miejsca udostępnienia (art. 11 usta-

wy z 26 lipca 1991 r. o podatku dochodowym od osób fi-

zycznych (t.j. Dz.U. z 2000 r. nr 14, poz. 176 z późn. zm.).

Wartość nieodpłatnego świadczenia, czyli należności iden-

tycznej jak wartość czynszowa pobierana za wynajem po-

dobnych garaży, należy co miesiąc zaksięgować w kolum-

nie – Inne przychody podatkowej księgi przychodów i roz-

chodów.

■

MO

PORADY EKSPERTÓW

OCHRONA ZDROWIA Decentralizacja NFZ

Od 2012 roku będą już

prywatne fundusze zdrowia

DOMINIKA SIKORA

dominika.sikora@infor.pl

R

ząd przygotował propozy-

cję podziału Narodowego

Funduszu Zdrowia na kilka re-

gionalnych towarzystw ubez-

pieczeniowych. Projekt ustawy

w tej sprawie został już przeka-

zany do konsultacji zewnętrz-

nych. Uwagi do niego można

zgłaszać do 26 sierpnia.

Zgodnie z projektem usta-

wy, już za dwa lata NFZ zosta-

nie podzielony na siedem fun-

duszy (wcześniej była propo-

zycja podziału Funduszu na

sześć). Ich główne siedziby bę-

dą znajdować się w najwięk-

szych miastach – Warszawie,

Wrocławiu, Poznaniu, Łodzi,

Krakowie, Katowicach i Gdań-

sku. W ich strukturę wejdą

w całości obecne oddziały

NFZ. Dzięki temu przejmą one

wszystkie umowy i kontrakty

ze świadczeniodawcami.

W pierwszym etapie reformy

systemu ubezpieczeń zdrowot-

nych pacjenci nie będą mogli

wybrać funduszu. Zostaną au-

tomatycznie przypisani do

właściwego ze względu na

swoje miejsce zamieszkania.

Zakłada się, że każdy z nich

przejmie co najmniej 10 proc.

ogółu osób ubezpieczonych

w kraju.

Ponadto fundusze będą

podpisywać kontrakty tylko ze

świadczeniodawcami działają-

cymi na ich terenie. Zdaniem

rządu, ma to przede wszyst-

kim zapewnić kontynuowanie

wcześniej podpisanych umów

z placówkami medycznymi.

Nie chciałby on bowiem, żeby

doszło do sytuacji, że pacjenci

mają ograniczony dostęp do

świadczeń zdrowotnych.

Pacjent wybierze fundusz

Rok później, czyli od 2011

roku, regionalne fundusze bę-

dą miały możliwość podpisy-

wania kontraktów z placówka-

mi medycznymi z całego kra-

ju, natomiast świadczenio-

dawcy zawierać umowy

z kilkoma płatnikami.

Jak podkreśla Stanisław

Borkowski, członek zarządu

TU Allianz Polska, dzięki temu

placówki ochrony zdrowia bę-

dą musiały zbudować nowe

systemy administracyjne.

– Muszą wypracować nowe

zasady rozliczania się z wielo-

ma płatnikami – mówi Stani-

sław Borkowski.

Jednocześnie pacjenci uzy-

skają pełną dowolność w wy-

borze ubezpieczyciela. Ozna-

cza to, że osoba mieszkająca

na Mazowszu będzie mogła

być ubezpieczona w funduszu

działającym np. na Śląsku.

Prywatne fundusze

W ostatnim etapie zmiany

systemu ubezpieczeniowego

na rynku, czyli w 2012 roku,

oprócz funduszy publicznych,

powstaną również prywatne.

Wówczas pacjenci będą mogli

całkowicie zrezygnować z pu-

blicznego systemu opieki

zdrowotnej i wpłacać składkę

na konto prywatnego ubez-

pieczyciela.

Eksperci są zgodni, że po-

dział NFZ to dobre rozwiąza-

nie. Żeby jednak spowodowało

pożądane rezultaty, musi być

połączone z innymi zmianami

w systemie lecznictwa. Zda-

niem Jacka Paszkiewicza, pre-

zesa NFZ, wcześniej muszą zo-

stać przekształcone szpitale

w spółki prawa handlowego.

Dzięki temu, poprawie ulegnie

przede wszystkim zakres usług

świadczonych przez szpitale.

Ze słabymi placówkami płatni-

cy nie podpiszą umów. Jedno-

cześnie otworzenie rynku dla

prywatnych funduszy zdrowia

spowoduje zmiany w systemie

wyceniania usług zdrowot-

nych, a także zwiększy konku-

rencję o pacjenta. Niezbędne

wydaje się również wprowa-

dzenie systemu dodatkowych

ubezpieczeń zdrowotnych.

Nowy urząd

W związku z decentraliza-

cją NFZ w przyszłym roku

ma powstać Urząd Nadzoru

Ubezpieczeń Zdrowotnych.

Ma się on zająć kontrolą funk-

cjonowania funduszy. Jak

podkreśla resort zdrowia,

jest to o tyle ważne, że już

obecnie NFZ dysponuje bu-

dżetem przekraczającym po-

nad 50 mld zł.

Nowy urząd będzie odpo-

wiadał również za właściwe

przestrzeganie prawa ubezpie-

czonych. Ma on również zapo-

biegać sytuacji np. ponownej

monopolizacji rynku usług

medycznych przez jednego

płatnika. Takim zabezpiecze-

niem ma być m.in. określenie

górnego poziomu liczby osób,

które mogą być ubezpieczone

w jednym Funduszu. Nie bę-

dzie on mógł skupiać więcej

niż 18 mln ubezpieczonych.

Jednak takie obostrzenie może

być niewystarczające, zwłasz-

cza, że Fundusze będą miały

możliwość łączenia się.

■

RACHUNKOWOŚĆ Wynik finansowy SP ZOZ

Szpital może wypłacić nagrodę z zysku

Nagrody wypłacone

pracownikom z zysku

osiągniętego przez

ZOZ stanowią formę

wynagrodzenia. Podlegają więc

opodatkowaniu podatkiem

dochodowym.

AGNIESZKA POKOJSKA

agnieszka.pokojska@infor.pl

S

amodzielne publiczne za-

kłady opieki zdrowotnej,

które osiągnęły zysk, mogą

przeznaczyć jego część na na-

grody dla pracowników. Po-

wstaje jednak pytanie, jak ująć

wypłatę tych nagród w księ-

gach rachunkowych?

Piotr Woźniak, dyrektor de-

partamentu audytu w Pozna-

niu w Europejskim Centrum

Audytu wyjaśnia, że rozlicze-

nia wyniku finansowego w po-

staci zysku lub straty netto

w SP ZOZ dokonuje się zgod-

nie z art. 53 ust. 1 ustawy

z 29 września 1994 r. o rachun-

kowości (t.j. Dz.U. nr 76,

poz. 694 z późn. zm.) Należy

w tym celu również uwzględ-

nić przepisy art. 59 i 60 ustawy

z 30 sierpnia 1991 r. o zakła-

dach opieki zdrowotnej (t.j.

Dz.U. z 2007 r. nr 14, poz. 89

z późn. zm.).

– Zgodnie z art. 59 ustawy

o ZOZ, zakład opieki zdrowot-

nej sam decyduje o podziale zy-

sku – twierdzi Piotr Woźniak.

Wyjaśnia, że jeżeli SP ZOZ osią-

gnął zysk, to jego podziału do-

konuje kierownik jednostki po

uzyskaniu w tej sprawie opinii

rady społecznej SP ZOZ (art. 46

pkt 2d ustawy o ZOZ).

Nagrody z wypracowanego

przez SP ZOZ zysku stanowią

formę wynagrodzenia. Podle-

gają więc opodatkowaniu po-

datkiem dochodowym od osób

fizycznych. Ponadto od warto-

ści nagród brutto potrąca się

składki ZUS na ubezpieczenia

społeczne i ubezpieczenie

zdrowotne.

Według Piotra Woźniaka, po

zatwierdzeniu rocznego spra-

wozdania finansowego przez

organ założycielski i podjęciu

decyzji (uchwały) w sprawie

podziału zysku netto w ewi-

dencji księgowej należy doko-

nać następujących zapisów:

1. PK – przeniesienie wyni-

ku finansowego: strona Wn

konta 86 – Wynik finansowy,

strona Ma konta 82 – Rozlicze-

nie wyniku finansowego.

2. PK – podział zysku:

a) Kwota nagród brutto z zy-

sku należna pracownikom:

strona Wn konta 82 – Rozlicze-

nie wyniku finansowego, stro-

na Ma konto 23-0 – Rozra-

chunki z tytułu wynagrodzeń.

b) Składki na ubezpieczenia

społeczne (emerytalna, rento-

wa i chorobowa) płatne przez

pracownika: strona Wn konta

23-0 – Rozrachunki z tytułu

wynagrodzeń, strona Ma kon-

to 22 – Rozrachunki publicz-

noprawne (w analityce: Roz-

rachunki z ZUS).

c) Zaliczka na podatek do-

chodowy od osób fizycznych

podlegająca wpłacie do urzę-

du skarbowego: strona Wn

konta 23-0 – Rozrachunki z ty-

tułu wynagrodzeń, strona Ma

konta 22 – Rozrachunki pu-

blicznoprawne (w analityce:

Podatek od osób fizycznych).

d) Składka na ubezpiecze-

nie zdrowotne: strona Wn

konta 23-0 – Rozrachunki z ty-

tułu wynagrodzeń, strona Ma

konta 22 – Rozrachunki pu-

blicznoprawne (w analityce:

Rozrachunki z ZUS).

e) Składki ZUS obciążające

pracodawcę: strona Wn konta

82 – Rozliczenie wyniku

finansowego, Ma konta 22

– Rozrachunki publiczno-

prawne (w analityce: Rozra-

chunki z ZUS).

■

Ważne! ZOZ może wypłacić nagrodę z zysku po zatwierdzeniu rocz-

nego sprawozdania finansowego przez organ założycielski

i podjęciu decyzji (uchwały) w sprawie podziału zysku netto

Od 2010 roku rozpocznie się decentralizacja Narodowego

Funduszu Zdrowia. Dwa lata później będą mogły powstawać

prywatne ubezpieczalnie zdrowia. Dlatego trzeba precyzyjnie

określić ich obowiązki wobec potencjalnych klientów, by nie mogły

odmówić żadnemu ubezpieczenia.

WWW.GAZETAPRAWNA.PL

Biznes i zdrowie

WTOREK

12 SIERPNIA

2008 | nr 157

C3

■

Szpitale, które przechowują

depozyty pieniężne pacjentów,

powinny mieć regulacje doty-

czące tej kwestii. O czym

w związku z tym muszą pamię-

tać?

– Szpitale powinny przede

wszystkim mieć aktualne prze-

pisy wewnętrzne regulujące

gospodarkę depozytami pie-

niężnymi pacjentów. Przecho-

wuje się ich pieniądze na pod-

stawie regulacji kodeksu cy-

wilnego dotyczących przecho-

wania. W tym przypadku

szpital jako przechowujący jest

zobowiązany do zwrotu środ-

ków w każdym czasie na żąda-

nie pacjenta (przechowujące-

go) – art. 844 k.c. Przechowy-

wanych środków nie można

wykorzystywać w innych ce-

lach. Obecnie obowiązuje roz-

porządzenie ministra zdrowia

z 25 lipca 2005 r. w sprawie

depozytów wartościowych

rzeczy pacjenta w zakładach

opieki zdrowotnej (Dz.U.

z 2005 r. nr 145, poz. 1220).

■

Jak więc postępować,

w przypadku gdy pacjent nie

może odebrać depozytu, np.,

jeżeli nastąpił jego zgon?

– Szpitale powinny podjąć

działania w celu dokonania

zwrotu na rzecz osób upoważ-

nionych na podstawie ogólnie

obowiązujących przepisów.

W przypadku depozytów nie-

odebranych należy stosować

odpowiednio przepisy o nieod-

płatnym przechowaniu.

■

Zdarzają się w tym zakresie

nieprawidłowości?

– Tak. Regionalna Izba Ob-

rachunkowa w Katowicach

wykryła je podczas kontroli

przeprowadzonej w Woje-

wódzkim Szpitalu Neuropsy-

chiatrycznym w Lublińcu. Na

rachunku depozytowym prze-

chowywane były pieniądze pa-

cjentów szpitala, pochodzące

przede wszystkim z rent i eme-

rytur przekazywanych przez

ZUS, zasiłków przyznanych

pacjentom, wpłat dokonywa-

nych przez pacjentów i ich bli-

skich oraz naliczone odsetki

bankowe od środków pienięż-

nych pochodzących z depozy-

tów pacjentów. Z rachunku te-

go dokonywane były na bieżą-

co wypłaty dla pacjentów na

podstawie pisemnych wnio-

sków podpisywanych przez

pacjenta oraz lekarza. Stwier-

dzono jednak, że szpital pobie-

rał z rachunku depozytowego

kwoty, które były przelewane

na rachunek podstawowy. Na-

stępnie z rachunku podstawo-

wego finansowano jego bieżą-

cą działalność.

■

Jest to jednak postępowanie

niezgodne z prawem?

– Oczywiście. Działaniem

takim naruszono przepisy art.

54 i 55 ustawy z 30 sierpnia

1991 r. o zakładach opieki

zdrowotnej. Należy jednak

podkreślić, że pobrane sumy

pochodzące z depozytów pa-

cjentów były następnie zwra-

cane na rachunek depozytowy.

Z ustaleń kontroli wynikało,

że zobowiązania bieżące szpita-

la dotyczyły przede wszystkim

opłat za gaz, ogrzewanie, a tak-

że pochodnych od wynagrodzeń

pracowników. Z wyjaśnień zło-

żonych przez kierownictwo

szpitala wynika, że przyczyną

takiego postępowania była jego

trudna sytuacja finansowa.

■

To jednak nie tłumaczy nie-

prawidłowości.

– Pomimo trudnej sytuacji

finansowej pieniądze przecho-

wywane na rachunku depozy-

towym nie były własnością

szpitala i nie był on uprawnio-

ny do ich pobierania w celu za-

płaty swoich zobowiązań.

■

Jak na te nadużycia zareago-

wała Izba?

– Regionalna Izba Obrachun-

kowa skierowała wystąpienie

pokontrolne do dyrektora szpi-

tala, w którym zobowiązano

szpital m.in. do zaprzestania fi-

nansowania działalności depo-

zytami pieniężnymi pacjentów.

Depozyty pacjentów nie są bo-

wiem ani środkami finansowy-

mi określonymi w art. 54, ani

dotacjami określonymi w art.

55 ustawy o zakładach opieki

zdrowotnej. W odpowiedzi dy-

rektor szpitala poinformował

Izbę w Katowicach, że finanso-

wanie działalności bieżącej bę-

dzie odbywało się zgodnie

z obowiązującymi przepisami

ustawy o zakładach opieki

zdrowotnej.

W zakresie spraw objętych

kontrolą prowadzone było

przez prokuraturę śledztwo

w

sprawie przekroczenia

uprawnień przez funkcjonariu-

szy publicznych szpitala odpo-

wiedzialnych za dysponowanie

depozytami i działanie na szko-

dę pacjentów o czyn określony

w art. 231 par. 1 kodeksu kar-

nego. Jednak zostało ono umo-

rzone ze względu na brak zna-

mion czynu zabronionego.

■

Nieprawidłowe postępowa-

nie wynika często z proble-

mów finansowych. Jak szpitale

powinny sobie z nim radzić?

– W różny sposób próbowa-

ły one rozwiązać problemy fi-

nansowe, związane m.in.

z uchwaleniem tzw. ustawy

203 dotyczącej podwyższenia

wynagrodzeń pracowników.

Szpitale otrzymują znaczne

wsparcie z budżetów jedno-

stek samorządu terytorialne-

go. Trudno jednak podać jakąś

receptę na uzdrowienie sytu-

acji służby zdrowia, bo nie jest

to takie proste.

■

Rozmawiała

AGNIESZKA POKOJSKA

Fot. Archiwum

Przechowywanie pieniędzy

pacjentów przez szpital

odbywa się na podstawie

kodeksu cywilnego. Dlatego

szpital jest zobowiązany

do ich zwrotu w każdym czasie

na żądanie pacjenta.

OCHRONA ZDROWIA Prawo medyczne

O ubezwłasnowolnieniu

orzeka sąd okręgowy

Przedstawicielem pacjenta

ubezwłasnowolnionego

całkowicie jest opiekun

prawny lub rodzice, gdy

pozostaje on pod władzą

rodzicielską, a dla

ubezwłasnowolnionego

częściowo – kurator.

P

acjent ubezwłasnowol-

niony to szczególna ka-

tegoria chorych ze względu

na to, że przepisy prawa me-

dycznego dotyczące ubez-

własnowolnienia określają

wymogi prawne w stosunku

do lekarzy, np. w zakresie

uzyskania zgody na leczenie.

Z tego powodu lekarz musi

posiadać podstawową wie-

dzę o ubezwłasnowolnieniu.

Istota ubezwłasnowolnienia

Powszechnie przyjmuje

się, że zdolność do racjonal-

nego zachowania człowiek

nabywa wraz z osiągnię-

ciem pewnego wieku.

W polskim prawie jest to

ukończenie 18 roku życia.

Z różnych jednak przyczyn

(np. choroby psychicznej

lub upośledzenia umysło-

wego) osiągnięcie tego wie-

ku nie gwarantuje, że dany

człowiek osiąga właściwą

dla innych ludzi zdolność do

racjonalnego zachowania.

Po jej osiągnięciu może ją

jednak utracić, np. w pode-

szłym wieku. W konsekwen-

cji w różnych sytuacjach,

w tym również w czasie cho-

roby, taka osoba może podej-

mować szkodliwe dla siebie

decyzje. Aby temu zapobiec,

w prawie, nie tylko polskim,

została ustanowiona specjal-

na instytucja prawna – ubez-

własnowolnienie. Jej istota

wyczerpuje się w tym, że

osoba posiadając status

ubezwłasnowolnionego, nie

jest – zgodnie z prawem –

upoważniona do podejmo-

wania decyzji dotyczących

jej osoby i majątku. Według

prawa jej decyzje, nawet je-

żeli zostały podjęte i wyrażo-

ne, nie są wiążące dla innych

osób.

Kategoria prawna

Ubezwłasnowolnienie jest

kategorią prawną, a nie na-

turalną. Zatem sam fakt, że

pacjent wskutek, np. choro-

by psychicznej lub upośle-

dzenia umysłowego, nie jest

zdolny do racjonalnego za-

chowania, nie powoduje, że

jest ubezwłasnowolniony.

Pacjent niezdolny do racjo-

nalnego zachowania uzysku-

je status osoby ubezwłasno-

wolnionej dopiero na mocy

prawomocnego postanowie-

nia sądu okręgowego.

Dopóki to nie nastąpi, jest

on osobą upoważnioną do

podejmowania wszelkich de-

cyzji dotyczących jego osoby

i majątku. W konsekwencji

gdy już zostanie ubezwła-

snowolniony, posiada ten

status aż do momentu wy-

dania prawomocnego posta-

nowienia uchylającego ubez-

własnowolnienie. Dopóki

sąd nie wyda takiego posta-

nowienia, pacjent jest pozba-

wiony prawa do podejmowa-

nia decyzji dotyczących jego

osoby i majątku nawet wte-

dy, gdy np. został wyleczony

z choroby psychicznej.

Postanowienie sądu

W razie wątpliwości, czy

dany pacjent jest ubezwła-

snowolniony, czy też przestał

nim już być, należy żądać

okazania odpisu prawomoc-

nego postanowienia sądu

okręgowego (o ubezwłasno-

wolnieniu lub uchyleniu

u b e z w ł a s n owo l n i e n i a ) .

W razie braku takiego doku-

mentu, informacji o wymie-

nionych okolicznościach na-

leży zasięgnąć w sądach

okręgowych, w szczególno-

ści sądzie okręgowym wła-

ściwym dla miejsca zamiesz-

kania pacjenta. Sądy takie

prowadzą bowiem wykazy

osób ubezwłasnowolnio-

nych.

Dwa rodzaje

Są dwa rodzaje ubezwła-

snowolnienia: całkowite

i częściowe.

Wybór ten zależy od kon-

dycji i potrzeb osoby mającej

być ubezwłasnowolnioną.

Zgodnie z art. 13 kodeksu cy-

wilnego osoba [...] może być

ubezwłasnowolniona całko-

wicie, jeżeli [...] nie jest

w stanie kierować swym po-

stępowaniem. Natomiast

zgodnie z art. 16 kodeksu cy-

wilnego osoba [...] może być

ubezwłasnowolniona czę-

ściowo [...], jeżeli stan tej

osoby nie uzasadnia ubez-

własnowolnienia całkowite-

go, lecz potrzebna jest pomoc

do prowadzenia jej spraw.

Całkowicie lub częściowo

Skutkiem ubezwłasnowol-

nienia całkowitego jest pozba-

wienie danej osoby prawa do

podejmowania jakichkolwiek

decyzji dotyczących jej oraz

jej majątku. W przypadku

ubezwłasnowolnienia czę-

ściowego dana osoba zostaje

pozbawiona tylko prawa do

podejmowania ważniejszych

decyzji dotyczących jej osoby

i majątku. W konsekwencji

nie tylko samo ubezwłasno-

wolnienie, ale również rodzaj

ubezwłasnowolnienia ma

znaczenie w prawie medycz-

nym, w szczególności w za-

kresie wykonywania przez pa-

cjenta prawa do samostano-

wienia.

Przedstawiciel pacjenta

Pozbawienie określonej

osoby prawa do podejmowa-

nia decyzji jest tylko pierw-

szym krokiem mającym przy-

nieść jej pomoc. Drugim jest

roztoczenie nad tą osobą pie-

czy i powołanie dla jej sprawo-

wania określonej osoby, czyli

przedstawiciela. Z tego powo-

du dla ubezwłasnowolnione-

go całkowicie ustanawia się

opiekę, chyba że pozostaje

ona jeszcze pod władzą rodzi-

cielską. Natomiast dla osoby

ubezwłasnowolnionego czę-

ściowo ustanawia się kurate-

lę. W konsekwencji przedsta-

wicielem pacjenta ubezwła-

snowolnionego całkowicie jest

opiekun prawny (a gdy pozo-

staje on pod władzą rodziciel-

ską – jego rodzice), natomiast

dla pacjenta ubezwłasnowol-

nionego częściowo – kurator.

■

Rozmawiamy z MARIUSZEM SIWONIEM, prezesem Regionalnej Izby Obrachunkowej w Katowicach

Depozyty w szpitalu wydaje

się na żądanie pacjenta

■

MARIUSZ ŻELICHOWSKI

sędzia Sądu Rejonowego

w Kielcach

OCHRONA ZDROWIA Europejskie systemy opieki zdrowotnej

W Hiszpanii bezpłatne są podstawowe świadczenia

W Hiszpanii wszystkie osoby

zameldowane mają

zapewniony bezpłatny dostęp

do podstawowej opieki

medycznej. Specjalistyczne

zabiegi i świadczenia są

dodatkowo opłacane.

DOMINIKA SIKORA

dominika.sikora@infor.pl

H

iszpania podzielona jest

na 17 regionów, z któ-

rych każdy ma względną auto-

nomię. Narodowa służba zdro-

wia jest w znacznym stopniu

scentralizowana, także w kwe-

stii kompetencji zdrowotnych

w siedmiu autonomicznych re-

gionach.

W większości regionów wy-

sokość środków przeznacza-

nych na opiekę zdrowotną wy-

nika z przewidywanych po-

trzeb. Czasami bierze się pod

uwagę liczebność populacji

w danym regionie. Dwa z nich

mają zupełnie inny system fi-

nansowania – budżet tworzo-

ny z pobieranych w regional-

nie podatków.

Opieka zdrowotna jest fi-

nansowana w 79 proc. ze środ-

ków publicznych. 21 proc.

kosztów opłacanych jest przez

pacjentów lub pochodzi

z ubezpieczeń prywatnych.

W Hiszpanii funkcjonuje sys-

tem mieszany. Finansowany

jest on ze składek(obowiązują

wszystkich) z

podatków

i ubezpieczeń społecznych.

Co najmniej 9 proc. Hiszpa-

nów posiada dodatkowe polisy

na ubezpieczenie zdrowotne.

System ten sanowi uzupełnie-

nie powszechnego systemu

lecznictwa. Prywatne firmy

ubezpieczeniowe mają prawo

ustalać ceny i wysokości składki

na podstawie kalkulacji ryzyka

dla każdego ubezpieczonego.

99 proc. obywateli Hiszpanii ko-

rzysta z ubezpieczenia społecz-

nego, a 10 proc. z nich ma do-

datkowo polisy prywatne.

Hiszpański system zdrowot-

ny zapewnia bezpłatny dostęp

do podstawowych świadczeń

zdrowotnych. Za świadczenia

szpitalne, badania specjali-

styczne pacjent płaci już z pry-

watnych środków. Zwracane

są natomiast koszty usług

opieki położniczej z zakresu

opieki medycznej w czasie cią-

ży, porodu i połogu, a także

w przypadku wystąpienia po-

wikłań.

Obywatele krajów UE mają

prawo do leczenia na terenie

Hiszpanii na takich samych za-

sadach jak jej mieszkańcy. Do-

tyczy to zarówno osób wybie-

rających się do Hiszpanii na

wakacje, do pracy, a także

emerytów i rencistów oraz stu-

dentów. Dokumentem po-

twierdzającym prawo do ko-

rzystania z publicznego syste-

mu lecznictwa jest europejska

karta ubezpieczenia zdrowot-

nego wystawiana przez NFZ.

Świadczeniodawcy działający

w publicznym systemie lecz-

nictwa mają obowiązek jej ho-

norowania. Takiego obowiąz-

ku nie mają natomiast prywat-

ne placówki medyczne.

■

Dotychczas pisaliśmy o ubez-

pieczeniach zdrowotnych w

Niemczech, Austrii, Wielkiej

Brytanii oraz Francji, Irlandii,

Szwecji i Norwegii

C4

Biznes i zdrowie

WTOREK

12 SIERPNIA

2008 | nr 157

WWW.GAZETAPRAWNA.PL

i

Wspólny samochód lekarzy

Gdy niepubliczny ZOZ będzie prowadzony w formie

spółki cywilnej i jeden ze wspólników wniesie do

spółki własny samochód osobowy, stanie się on skład-

nikiem majątku wspólnego.

Z

godnie z art. 862–864 kodeksu cywilnego, wkład

wspólnika do spółki cywilnej może polegać m.in. na

wniesieniu do niej własności lub innych praw albo

na świadczeniu usług. Jednak gdy ta rzecz lub prawo sta-

nie się składnikiem majątku spółki, wspólnik nie może

swobodnie rozporządzać udziałem we wspólnym mająt-

ku wspólników ani udziałem w poszczególnych składni-

kach tego majątku. Może to robić jedynie za zgodą i na

zasadach ustalonych z pozostałymi wspólnikami. Jeżeli

wspólnik zobowiązał się wnieść do spółki własność rze-

czy i zostały one przeznaczone do użytku spółki, korzysta

się z nich na zasadach określonych dla najmu. W innych

przypadkach do wykonania tego zobowiązania, jak rów-

nież do odpowiedzialności z tytułu rękojmi oraz do nie-

bezpieczeństwa utraty lub uszkodzenia rzeczy, stosuje się

odpowiednio przepisy o sprzedaży. Ponadto w czasie

trwania spółki wspólnik nie może domagać się podziału

wspólnego majątku wspólników, a wierzyciel wspólnika

nie może żądać zaspokojenia swoich roszczeń zarówno

z jego udziału we wspólnym majątku wspólników, jak

i z udziału w poszczególnych składnikach tego majątku,

bo za zobowiązania spółki wspólnicy są odpowiedzialni

solidarnie.

ED

Korzyści z leasingu

Nabycie samochodu firmowego w formie leasingu,

poza bardziej prostymi procedurami niż zakup na kre-

dyt, daje dodatkowe korzyści podatkowe.

O

płaty leasingowe w całej wysokości stanowią przy-

chód finansującego i koszt uzyskania przychodu ko-

rzystającego, jeżeli umowa została zawarta na czas

oznaczony, stanowiący co najmniej 40 proc. normatywne-

go okresu amortyzacji lub co najmniej dziesięć lat w przy-

padku nieruchomości, suma ustalonych opłat (wraz z ceną

sprzedaży), pomniejszona o należny VAT, odpowiada co

najmniej wartości początkowej przedmiotu umowy.

Opłaty leasingowe, w części stanowiącej spłatę wartości

przedmiotu umowy, nie są przychodem finansującego i od-

powiednio kosztem uzyskania przychodów korzystające-

go, jeżeli: umowa została zawarta na czas oznaczony, su-

ma ustalonych opłat (wraz z ceną sprzedaży) pomniejszo-

na o należny VAT, odpowiada co najmniej wartości począt-

kowej przedmiotu umowy, z umowy będzie wynikało, że

odpisów amortyzacyjnych w podstawowym okresie umo-

wy będzie dokonywał korzystający.

MO

Komputerowa

księga przychodów

Osoba rozliczająca się z fiskusem z dochodów z prywat-

nej praktyki na podstawie podatkowej księgi przycho-

dów i rozchodów może ją prowadzić w komputerze.

Jednak program informatyczny, który to umożliwia,

musi być dostosowany do przepisów podatkowych.

P

rogram komputerowy do prowadzenia księgi przy-

chodów i rozchodów musi spełniać warunki określo-

ne w przepisach podatkowych. W razie prowadzenia

księgi przy zastosowaniu technik informatycznych warun-

kiem uznania ksiąg za prawidłowe jest określenie na pi-

śmie szczegółowej instrukcji obsługi programu kompute-

rowego, wykorzystywanego do prowadzenia ksiąg, a po-

nadto stosowanie programu komputerowego zapewniają-

cego bezzwłoczny wgląd w treść dokonywanych zapisów

oraz wydrukowanie wszystkich danych w porządku chro-

nologicznym, zgodnie z wzorem księgi. Trzecim warunkiem

jest przechowywanie zapisanych danych na magnetycz-

nych nośnikach informacji, do czasu wydruku zawartych

na nich danych w sposób chroniący przed zatarciem lub

zniekształceniem tych danych albo naruszeniem ustalonych

zasad ich przetwarzania. W przypadku prowadzenia księ-

gi komputerowo na koniec każdego miesiąca w czasie za-

pewniającym prawidłowe i terminowe rozliczenia z budże-

tem, lecz nie później niż do dnia 20 każdego miesiąca za

miesiąc poprzedni, podatnik jest obowiązany sporządzić

wydruk zapisów dokonanych za dany miesiąc. Powinien

być on zgodny z wzorem księgi.

Podatnik posługujący się programem komputerowym,

który nie zapewnia wydrukowania księgi, według wzoru

określonego w przepisach podatkowych, jest obowiąza-

ny założyć księgę standardową. Po zakończeniu miesiąca

należy sporządzić wydruk komputerowy zawierający pod-

sumowanie zapisów za dany miesiąc i wpisać do odpo-

wiednich kolumn księgi sumy miesięczne wynikające z te-

go wydruku.

MO

PORADY EKSPERTÓW

RACHUNKOWOŚĆ Księgowanie przychodów

Rozliczanie sprzedaży auta

i urządzeń medycznych

Osoby prowadzące prywatną

praktykę kupują środki trwałe

i wartości materialne, które są

wykorzystywane w takiej

działalności. Gdy chcą je

sprzedać, a ich wartość jest

wyższa niż 1,5 tys. zł – muszą

zapłacić podatek.

MARIANNA OLSZEWSKA

gp@infor.pl

J

eśli wartość początkowa

środków trwałych przekra-

cza 3,5 tys. zł, inwestycje takie

są wliczane w koszty za po-

średnictwem amortyzacji.

Trzeba pamiętać, że małe fir-

my oraz osoby fizyczne rozpo-

czynające prowadzenie dzia-

łalności gospodarczej mogą od

1 stycznia 2007 r. jednorazowo

amortyzować w koszty zakupy

inwestycyjne – z wyjątkiem

części nieruchomości oraz aut

osobowych – o wartości nie-

przekraczającej w roku podat-

kowym równowartości w zło-

tych 50 tys. euro.

Dochód ze sprzedaży majątku

Z kolei składniki majątku

o wartości ponad 1,5 tys. zł,

które są użytkowane krócej niż

rok, powinny być wpisywane

do ewidencji wyposażenia.

Gdy takie składniki majątku

zostaną następnie sprzedane,

podatnik musi ustalić przy-

chód lub dochód z takiej sprze-

daży, odpowiednio go zaewi-

dencjonować i opodatkować.

Lekarze i inne osoby z bran-

ży medycznej, które rozliczają

dochody z działalności gospo-

darczej na zasadach ogólnych,

mają prawo do pomniejszenia

przychodów ze sprzedaży

składników majątku o koszty

uzyskania. Kosztem jest przede

wszystkim zaktualizowana

wartość środka trwałego. Tą

jest różnica między wartością

początkową a sumą dokona-

nych odpisów. Dochód podle-

ga opodatkowaniu według ta-

kich samych reguł jak standar-

dowe dochody z działalności

gospodarczej – albo więc we-

dług stawki 19-proc. podatku,

gdy przedsiębiorca wybrał po-

datek liniowy, albo – po zsumo-

waniu z innymi dochodami

podlegającymi opodatkowaniu

na tych zasadach – według ska-

li tabeli podatkowej.

Sprzedaż gabinetu

Jedyny wyjątek dotyczy od-

płatnego zbycia wykorzysty-

wanych na potrzeby związane

z działalnością gospodarczą:

budynku mieszkalnego, jego

części lub udziału w takim bu-

dynku itp. Jest ono bowiem

opodatkowane według reguł

przewidzianych dla obrotu po-

za działalnością gospodarczą.

Do takiego zbycia stosuje się

zasady identyczne jak przy

sprzedaży mieszkań i innych

nieruchomości w obrocie cy-

wilnym, a więc podatek do-

chodowy w wysokości 19 proc.

dla takich składników majątku

nabytych po 1 stycznia 2007 r.

oraz zryczałtowany 10-proc.

podatek od przychodu ze zby-

cia, jeśli nie upłynęło pięć lat

od nabycia, a nastąpiło ono do

końca minionego roku.

Wszystkie inne składniki

majątku firmy są objęte po-

datkiem dochodowym od

działalności gospodarczej na-

wet, jeżeli przed zbyciem zo-

stały wycofane z działalności

gospodarczej, a

między

pierwszym dniem miesiąca

następującego po miesiącu,

w którym składniki majątku

zostały wycofane z działalno-

ści i dniem ich odpłatnego

zbycia, nie upłynęło sześć lat.

Wpis do księgi

Operacja sprzedaży składni-

ka majątku powinna być zapi-

sana zarówno w ewidencji

środków trwałych, jak i w księ-

dze przychodów.

Zapisów w księdze można

dokonać na dwa sposoby: al-

bo w jednym wierszu, ujmu-

jąc w nim zarówno przychód

oraz koszt uzyskania, albo

w dwóch wierszach – w jed-

nym opisując zdarzenie pole-

gające na zaktualizowaniu

wartości początkowej środka

trwałego, a w drugim zdarze-

nie, którego treścią jest osią-

gnięcie przychodu ze sprze-

daży.

■

?

PROBLEM:

Stomatolog zrezygnował z prywatnej praktyki, ale urządzenia z gabi-

netu sprzedał dopiero w następnym roku.

ROZWIĄZANIE:

Stomatolog, który prowadził prywatną praktykę opodatkowaną

w formie księgi, w grudniu 2005 r. kupił urządzenia do gabinetu o wartości

początkowej 15 tys. zł, które od stycznia 2006 r. amortyzował co miesiąc we-

dług stawki rocznej 20 proc. Z końcem czerwca 2007 r. zlikwidował działal-

ność gospodarczą (w 2007 roku korzystał z podatku liniowego w wysokości

19 proc.). Urządzenie udało mu się sprzedać dopiero w sierpniu 2008 r. Przy-

chód ze sprzedaży wyniósł 9,9 tys. zł. Podatnik musi go rozliczyć tak jak przy-

chód z działalności gospodarczej, mimo że nie prowadzi już prywatnej prakty-

ki. Ustali dochód 9,9 tys. zł minus zaktualizowana wartość 10,5 tys. zł (15 tys. zł

minus 4,5 tys. zł; czyli 18 odpisów miesięcznych po 250 zł). Da to w efekcie

stratę w wysokości 600 zł. Mimo to podatnik musi wypełnić za 2008 rok (w ter-

minie do 30 kwietnia) PIT-36L i rozliczyć w nim tę transakcję. Jednocześnie uzy-

ska prawo do odliczenia tej straty od dochodu z działalności gospodarczej, je-

śli uzyska z tego tytułu dochód w latach 2008–2012.

JAK TO ZROBIĆ...

Sprzedaż urządzeń po likwidacji praktyki

PRAWO Uprawnienia rodziny po śmierci pacjenta

Sąd może przyznać zadośćuczynienie za błędy

lekarskie w formie jednorazowego świadczenia

Najbliżsi członkowie rodziny

pacjenta zmarłego z powodu

błędów lekarskich lub

zakażenia w szpitalu mogą

domagać się zadośćuczynienia

za doznaną krzywdę

spowodowaną jego śmiercią.

MAŁGORZATA

PIASECKA-SOBKIEWICZ

malgorzata.piasecka@infor.pl

O

d 3 sierpnia 2008 r.

członkowie najbliższej

rodziny pacjenta zmarłego

z powodu błędów medycz-

nych albo zakażenia lub zara-

żenia w szpitalu mogą wystą-

pić przeciwko lekarzowi lub

szpitalowi o zadośćuczynienie

pieniężne za doznaną krzyw-

dę. Umożliwia im to wejście

w życie przepisów ustawy z 30

maja 2008 r. o zmianie usta-

wy Kodeks cywilny oraz nie-

których innych ustaw (Dz.U.

nr 116, poz. 731).

Media donoszą, że z no-

wych uregulowań prawnych

skorzystają głównie ofiary wy-

padków samochodowych i ka-

tastrof na drogach, a ubezpie-

czyciele po wypłacie odszko-

dowania będą domagać się

zwrotu pieniędzy od sprawcy

wypadku. Zapominają jed-

nak, że znowelizowane prze-

pisy umożliwią również wy-

płatę zadośćuczynienia za do-

znaną krzywdę członkom naj-

bliższej rodziny pacjenta

zmarłego z powodu błędów

lekarskich albo zakażenia lub

zarażenia w szpitalu.

Obecnie rodzina zmarłego

pacjenta oprócz renty i od-

szkodowania może żądać

jeszcze zadośćuczynienia.

Sąd przyzna je w postaci jed-

norazowego świadczenia,

a jego wysokość będzie zale-

żeć od rozmiaru doznanych

cierpień, ich intensywności,

trwałości oraz nieodwracal-

nego charakteru. Zasądzi je

wówczas, gdy rodzina zmar-

łego nie będzie mogła wyka-

zać, że po jego śmierci dozna-

ła konkretnej szkody majątko-

wej. Natomiast sąd będzie

mógł odmówić zasądzenia za-

dośćuczynienia z powodu do-

znania niewielkiej krzywdy.

Pozew o zadośćuczynienie

należy złożyć do Wydziału

Cywilnego Sądu Okręgowe-

go, który rozpozna sprawę

w I instancji. Natomiast za-

skarżyć ten wyrok będzie

można do sądu apelacyjnego.

Do tej pory sądy przyzna-

wały zadośćuczynienie tylko

poszkodowanym jako rekom-

pensatę za przeżycia związa-

ne z jego cierpieniami psy-

chicznymi i fizycznymi.

Mogło się zdarzyć, że po-

szkodowany pacjent wytoczył

powództwo przeciwko leka-

rzowi lub szpitalowi o za-

dośćuczynienie, ale zmarł,

zanim sąd zasądził dla niego

z tego tytułu określoną kwo-

tę. Wtedy roszczenie o za-

dośćuczynienie przechodziło

na jego spadkobierców. Po-

dobnie było w przypadku,

gdy zostało uznane na piśmie

przez pozwanego jeszcze za

życia poszkodowanego.

Z roszczeniem mogli wów-

czas wystąpić zarówno spad-

kobiercy ustawowi, jak i po-

wołani do dziedziczenia w te-

stamencie.

Oprócz zadośćuczynienia

rodzina zmarłego pacjenta

może nadal domagać się

zwrotu kosztów jego leczenia

i pogrzebu, jeżeli je poniosła.

Z roszczeniem o rentę może

jeszcze dodatkowo wystąpić

osoba, która dostawała od

zmarłego alimenty, ponie-

waż ciążył na nim ten usta-

wowy obowiązek. Wysokość

takiego świadczenia oblicza

się, biorąc pod uwagę potrze-

by poszkodowanego oraz

możliwości zarobkowe i ma-

jątkowe zmarłego pacjenta

oraz czas prawdopodobnego

trwania obowiązku alimen-

tacyjnego.

Z podobnym roszczeniem

o rentę mogą wystąpić też in-

ne osoby bliskie poszkodowa-

nego pacjenta, którym dobro-

wolnie i stale dostarczał środ-

ków utrzymania. Oprócz tego

najbliżsi członkowie rodziny

zmarłego mogą żądać od-

szkodowania, ale tylko wów-

czas, gdy udowodnią, że

wskutek jego śmierci nastąpi-

ło znaczne pogorszenie ich sy-

tuacji życiowej.

■

Document Outline

Wyszukiwarka

Podobne podstrony:

Biznes i zdrowie z 26 sierpnia 08 (nr 166)

Niezbednik tylko w Internecie z 12 sierpnia 08 (nr 157)

Biznes i zdrowie z 30 wrzesnia 08 nr 191

Biznes i zdrowie z 09 grudnia 08 nr 240

Biznes i zdrowie z 10 czerwca 08 (nr 112)

Praca i Podatki z 12 sierpnia 2004 (nr 157)(2)

Moja firma Internet z 21 sierpnia 08 (nr 163)

Mój portfel z 29 sierpnia 08 (nr 169)

Mój portfel z 22 sierpnia 08 (nr 164)

Moja Firma Internet z 7 sierpnia 08 (nr 154)

Moj portfel z 12 wrzesnia 08 nr 179

Moje nieruchomości z 29 sierpnia 08 (nr 169)

Moja firma Internet z 28 sierpnia 08 (nr 168)

Moj portfel z 8 sierpnia 08 (nr 155)

Moja Firma Internet z 14 sierpnia 08 (nr 159)

Niezbędnik tylko w Internecie z 19 sierpnia 08 (nr 161)

Niezbednik z 8 sierpnia 08 (nr 155)

Niezbednik z 1 sierpnia 08 (nr 150)

Moj portfel z 1 sierpnia 08 (nr 150)

więcej podobnych podstron