KOSZTY, PRZYCHODY,

WYNIK EKONOMICZNY

dr Sylwia Machowska

KOSZTY

KOSZTY

Przedsi

ę

biorstwo musi nieustannie

rozwa

ż

a

ć

takie kwestie, jak:

• podj

ąć

si

ę

okre

ś

lonych działa

ń

, czy nie,

• kiedy działania rozpocz

ąć

,

• jaka b

ę

dzie efektywno

ść

zamierzonych

działa

ń

,

• jaki b

ę

dzie okres zwrotu poniesionych

kosztów.

NIE MA DZIAŁA

Ń

BEZ KOSZTÓW

• Koszty stanowi

ą

zawsze punkt wyj

ś

cia

my

ś

lenia ekonomicznego dlatego,

ż

e

ka

ż

de działanie podmiotów jest zwi

ą

zane z

ponoszeniem kosztów.

• Nie ma działa

ń

bez kosztów.

NIE MA DZIAŁA

Ń

BEZ KOSZTÓW

• Koszty nale

żą

do podstawowych kryteriów

wyboru decyzji.

• Ranga kosztów jako elementu decyzyjnego

wynika st

ą

d,

ż

e wprawdzie nie mo

ż

na

unikn

ąć

ponoszenia kosztów w zwi

ą

zku z

podejmowan

ą

działalno

ś

ci

ą

, lecz mo

ż

na i

nale

ż

y je minimalizowa

ć

.

ZASADA RACJONALNEGO

GOSPODAROWANIA

Zgodnie z zasad

ą

racjonalnego

gospodarowania minimalizacja kosztów mo

ż

e

by

ć

realizowana poprzez:

• osi

ą

ganie zało

ż

onego celu przy jak

najmniejszych kosztach,

• maksymalizacj

ę

efektu przy zało

ż

onych do

poniesienia kosztach.

ZASADA RACJONALNEGO

GOSPODAROWANIA

Zasada ta zakłada tak

ż

e konieczno

ść

kształtowania odpowiedniej relacji kosztów do

przychodów:

- przychody ze sprzeda

ż

y s

ą

wy

ż

sze od kosztów

- dynamika przychodów jest silniejsza od

dynamiki kosztów.

PIERWOTNO

ŚĆ

KOSZTÓW

Cech

ą

szczególn

ą

kosztów jest ich pierwotno

ść

wzgl

ę

dem przychodów, co oznacza

ż

e:

• aby podj

ąć

jak

ą

kolwiek działalno

ść

gospodarcz

ą

, przedsi

ę

biorstwo musi najpierw

ponie

ść

koszty,

• potem konieczne jest sprzedanie

wyprodukowanego wyrobu, towaru lub usługi

w celu zrealizowania przychodu,

• osi

ą

gni

ę

cie zysku wymaga, aby ł

ą

czne

przychody były wy

ż

sze od poniesionych

kosztów.

KOSZTY EKONOMICZNE

SKŁADAJ

Ą

SI

Ę

:

• kosztów

jawnych,

wydatków

niezb

ę

dnych w celu uzyskania zasobu,

produktu lub usługi – explicite

• kosztów ukrytych - niewykorzystanych

mo

ż

liwo

ś

ci wykonania, pozyskania czego

ś

innego lub zastosowania posiadanych

zasobów do innego celu – implicite

Koszty jawne

Koszty ukryte

czesne

360 zł

podręczniki

100 zł

utracony czas

600 zł

Kj

=

460 zł

Ku

=

600 zł

Koszt ekonomiczny = 1060 zł

Wynik ekonomiczny w aspekcie kosztu alternatywnego

TR

Koszty

ukryte

Koszty

jawne

Zysk

ksi

ę

gowy

= zysk

normalny

TR

Koszty

jawne

Koszty

ukryte

Zysk

ksi

ę

gowy

Zysk

ekonomiczny

Wynik ekonomiczny w aspekcie kosztu alternatywnego

TR

Koszty

ukryte

Koszty

jawne

TR

Zysk

ksi

ę

gowy

Strata

ekonomiczna

Koszty

ukryte

Koszty

jawne

TR

Strata

ekonomiczna

Strata

ksi

ę

gowa

PODZIAŁ KOSZTÓW

PODZIAŁ KOSZTÓW

Za kryterium podziału kosztów przyjmiemy

reakcje na zmian

ę

wielko

ś

ci produkcji:

- Koszty stałe

- Koszty zmienne

Przy czym zarówno koszt stały jak i zmienny

mo

ż

e by

ć

kosztem jednostkowym

(przeci

ę

tnym) lub kosztem całkowitym.

KOSZTY STAŁE - TFC

KOSZTY STAŁE - TFC

Koszty stałe - s

ą

to takie koszty w

przedsi

ę

biorstwie, które nie ulegaj

ą

zmianie wraz ze zmian

ą

wielko

ś

ci

produkcji.

Do kosztów stałych przedsi

ę

biorstw najcz

ęś

ciej

nale

żą

:

• koszty zakupu ziemi,

• koszty wyposa

ż

enia kapitałowego (amortyzacja),

• opłaty za dzier

ż

aw

ę

maj

ą

tku,

• składki ubezpieczeniowe,

• wynagrodzenia zarz

ą

du itp.

KOSZTY ZMIENNE - TVC

• Koszty zmienne – obejmuj

ą

takie koszty

w przedsi

ę

biorstwie, które zmieniaj

ą

si

ę

wraz ze zmian

ą

wielko

ś

ci produkcji, np.

koszty energii, paliwa, koszty pracy

(płace) niektórych grup pracowników.

• Koszty stałe (TFC) to takie koszty, które

nie zmieniaj

ą

si

ę

pod wpływem zmian

wielko

ś

ci produkcji.

• Koszty zmienne (TVC) to takie koszty,

które zmieniaj

ą

si

ę

w

ś

lad za zmianami

wielko

ś

ci produkcji.

Rozpatruj

ą

c podział kosztów na stałe i zmienne

nale

ż

y uwzgl

ę

dni

ć

nast

ę

puj

ą

ce kwestie:

• czas,

• przedział wielko

ś

ci produkcji,

• sposób uj

ę

cia kosztów (całkowite czy

jednostkowe).

Podział na koszty stałe i zmienne zmienia si

ę

wraz

ze zmian

ą

horyzontu czasowego. W bardzo

krótkim okresie wszystkie koszty s

ą

w zasadzie

stałe. Natomiast w długim okresie wszystkie koszty

podlegaj

ą

zmianom a wi

ę

c s

ą

zmienne.

KOSZTY CAŁKOWITE - TC

• Koszty całkowite przedsi

ę

biorstwa

(total cost - TC)

– stanowi

ą

sum

ę

całkowitych kosztów stałych

(total fixed cost – TFC) i całkowitych kosztów

zmiennych (total variable cost – TVC

)

TC = TVC + TFC

KOSZTY PRZECI

Ę

TNE

Koszty przeci

ę

tne

• Jednostkowy koszt przeci

ę

tny oblicza si

ę

poprzez podzielenie kosztów całkowitych

okre

ś

lonej produkcji przez ilo

ść

jednostek

produkcji, np. przeci

ę

tny koszt jednostkowy

przewozu jednego pasa

ż

era w

przedsi

ę

biorstwie transportowym okre

ś

la si

ę

poprzez podzielenie kosztów całkowitych

przewozu pasa

ż

erów w danym

przedsi

ę

biorstwie przez liczb

ę

przewiezionych pasa

ż

erów w danym okresie

czasu.

KOSZTY PRZECI

Ę

TNE

W

ś

ród kosztów przeci

ę

tnych wyró

ż

niamy:

• ATC – przeci

ę

tny koszt całkowity = TC/X

• AVC – przeci

ę

tny koszt zmienny = TVC/X

• AFC – przeci

ę

tny koszt stały = TFC/X

Koszty przeci

Koszty przeci

ę

ę

tne

tne

= koszty ca

= koszty ca

ł

ł

kowite podzielone

kowite podzielone

przez wielko

przez wielko

ść

ść

produkcji

produkcji

Koszty przeci

Koszty przeci

ę

ę

tne

tne

= koszty ca

= koszty ca

ł

ł

kowite przypadaj

kowite przypadaj

ą

ą

ce

ce

na jednostk

na jednostk

ę

ę

produkcji

produkcji

KOSZT KRA

Ń

COWY - MC

KOSZT KRA

Ń

COWY - MC

Koszt kra

ń

cowy (marginalny)

• Koszt kra

ń

cowy jest to jednostkowy koszt

dodatkowej partii produkcji, która

uruchomiona została w przedsi

ę

biorstwie

(uruchomienie obsługi nowej relacji

przewozowej, uruchomienie nowego kursu,

wykonanie konkretnej usługi na rzecz

klienta).

KOSZT KRA

Ń

COWY - MC

KOSZT KRA

Ń

COWY - MC

Koszt kra

ń

cowy okre

ś

la si

ę

poprzez relacj

ę

przyrostu kosztów całkowitych, zwi

ą

zanych z

podj

ę

ciem produkcji, do przyrostu produkcji.

• Koszt kra

ń

cowy to przyrost kosztów

całkowitych spowodowany zwi

ę

kszeniem

produkcji o jednostk

ę

.

Koszty zmienne i koszty kra

ń

cowe

Koszty zmienne i koszty kra

ń

cowe

• Uwaga: poniewa

ż

koszty stałe nie

zmieniaj

ą

si

ę

pod wpływem zmian

wielko

ś

ci produkcji, koszty kra

ń

cowe

zwi

ą

zane s

ą

tylko ze zmienn

ą

cz

ęś

ci

ą

kosztów całkowitych.

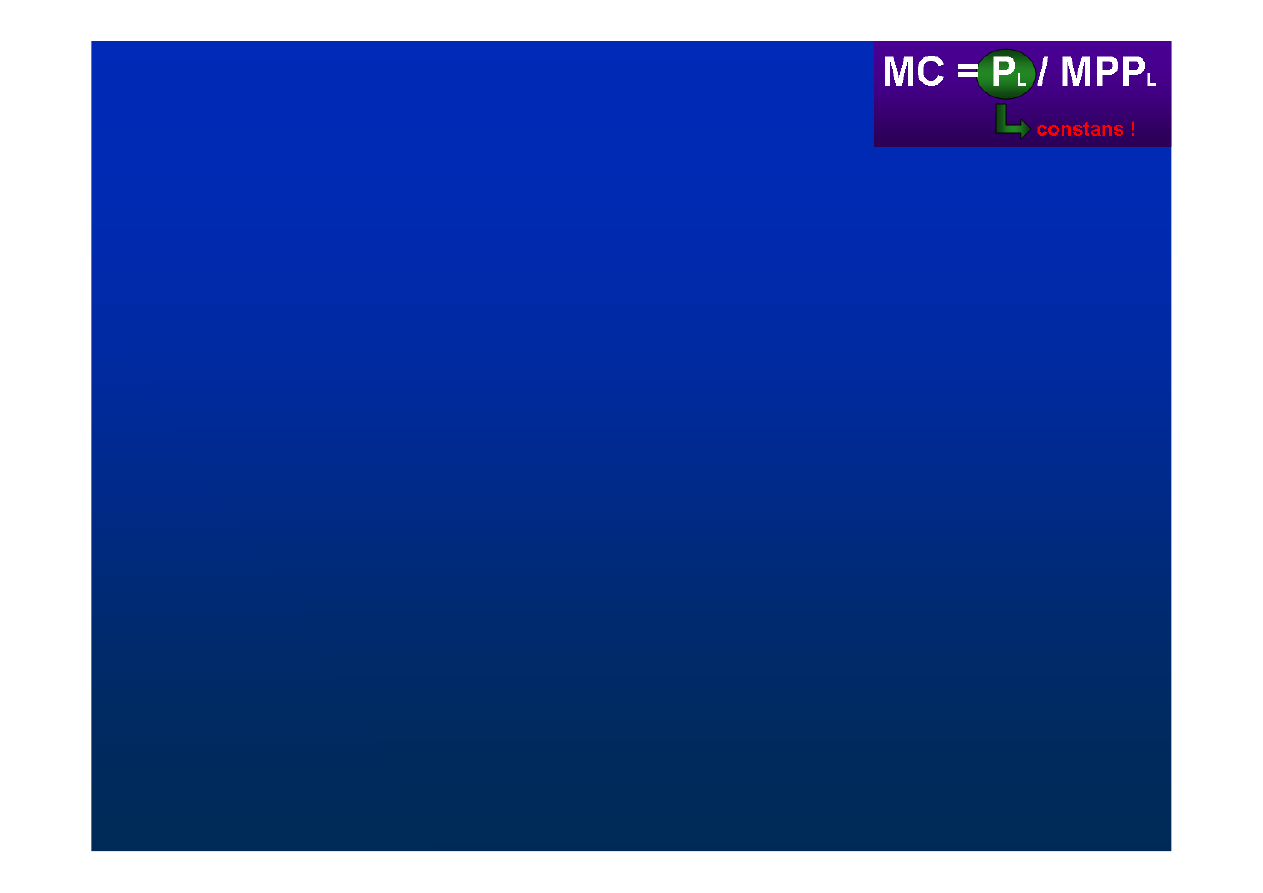

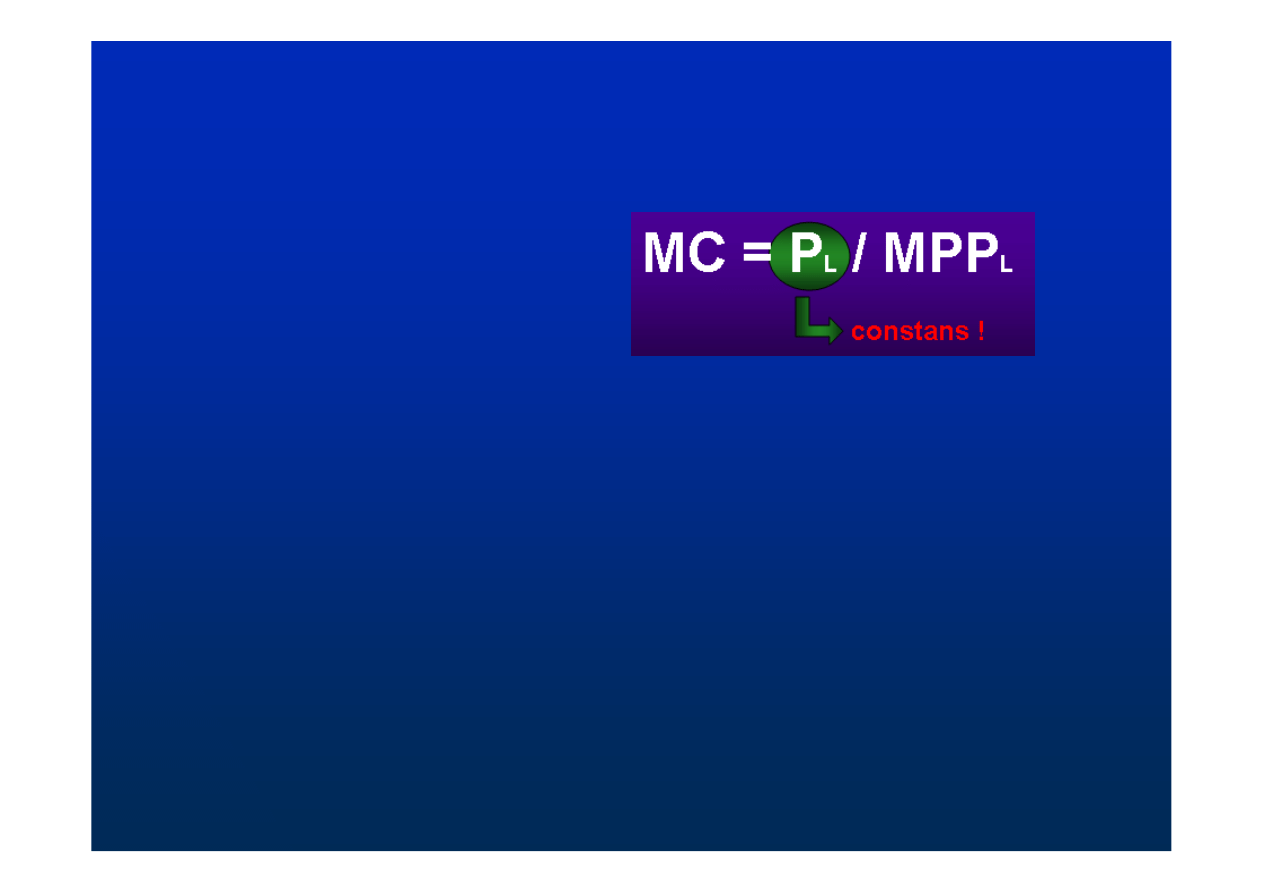

KOSZT KRA

Ń

COWY - MC

MC =

∆

TC /

∆

X

MC =

∆

TVC /

∆

X

MC = P

L

/ MPP

L

∆

– zmiana liczona jako X

2

– X

1

P

L

– cena czynnika produkcji (tu cena pracy)

X – wielko

ść

produkcji

MPP

L

– produkcyjno

ść

kra

ń

cowa (tu produkcyjno

ść

pracy)

constans !

TC

= ATC • X

TFC

= AFC • X

TVC

= AVC • X

+

ATC

AFC

AVC

+

KOSZTY PRODUKCJI I ICH

GRAFICZNA

INTERPRETACJA

KOSZTY PRODUKCJI I ICH

GRAFICZNA

INTERPRETACJA

ZNACZENIE KOSZTÓW

PRODUKCJI

Koszty produkcji obok ceny sprzeda

ż

y

produktu, stanowi

ą

istotny parametr w

podejmowaniu racjonalnych decyzji przez

producenta. Znajomo

ść

ich kszta

ł

towania

w krótkim i d

ł

ugim okresie umo

ż

liwia

wyznaczenie

optymalnych

rozmiarów

produkcji

i

optymalnej

wielko

ś

ci

przedsi

ę

biorstwa

w ró

ż

nych strukturach

rynkowych – od rynku konkurencyjnego do

rynku monopolu.

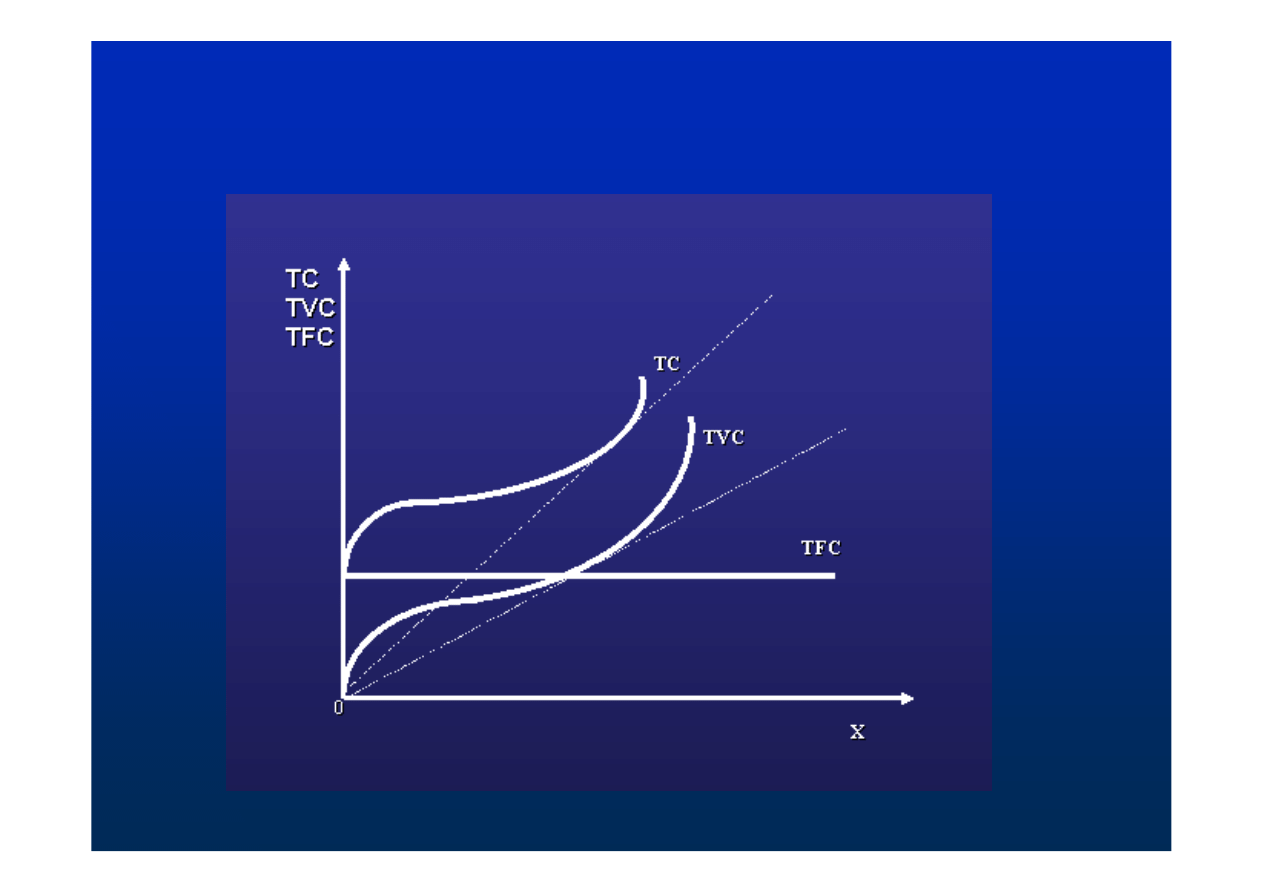

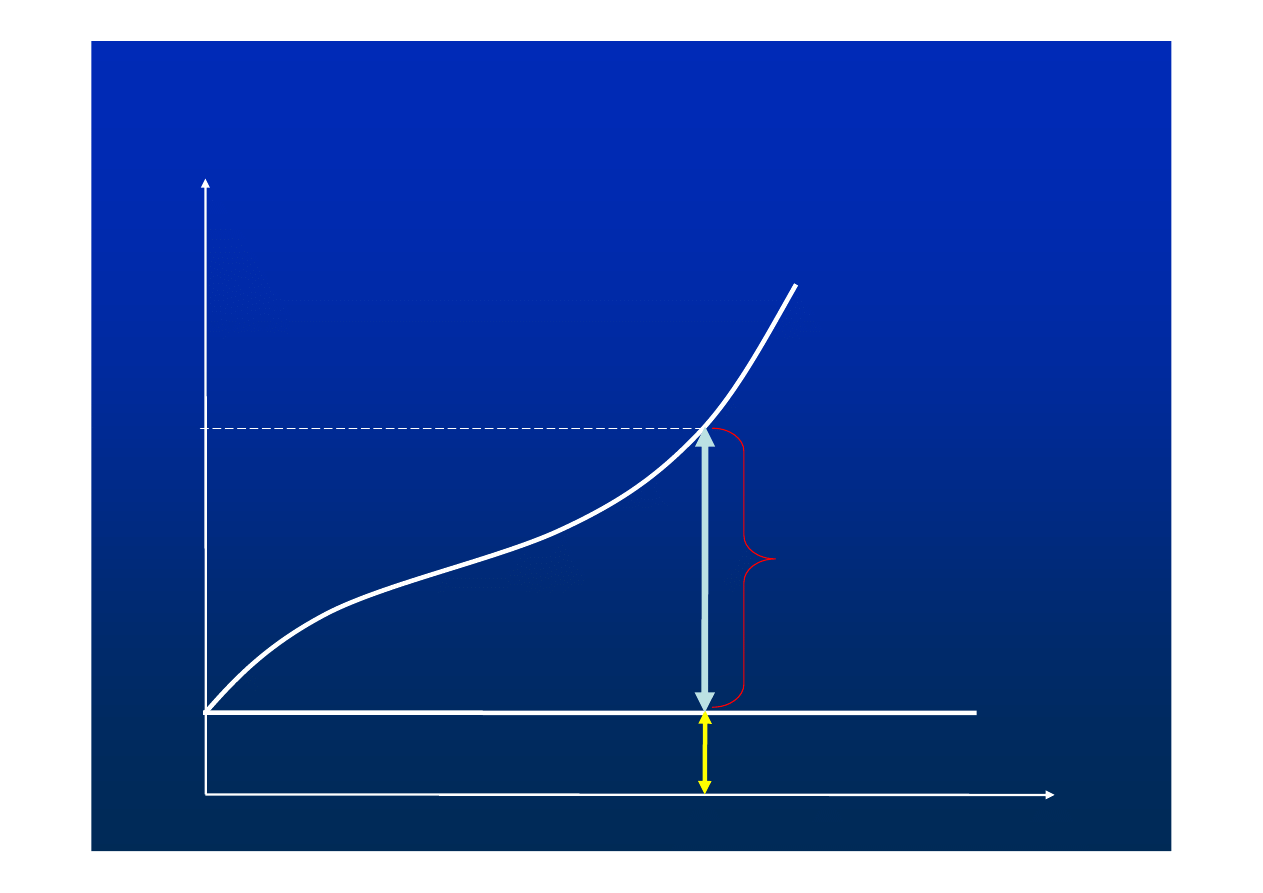

KOSZTY CAŁKOWITE

KOSZTY CAŁKOWITE

KOSZTY CAŁKOWITE

x

TFC

TC

TVC

Variable Cost

(Fixed Cost)

(Total Cost)

TC

TFC

TVC b

ę

dzie wysoko

ś

ci

ą

czerwonego odcinka. Wynika to

z prostego rachunku

TC – TFC = TVC

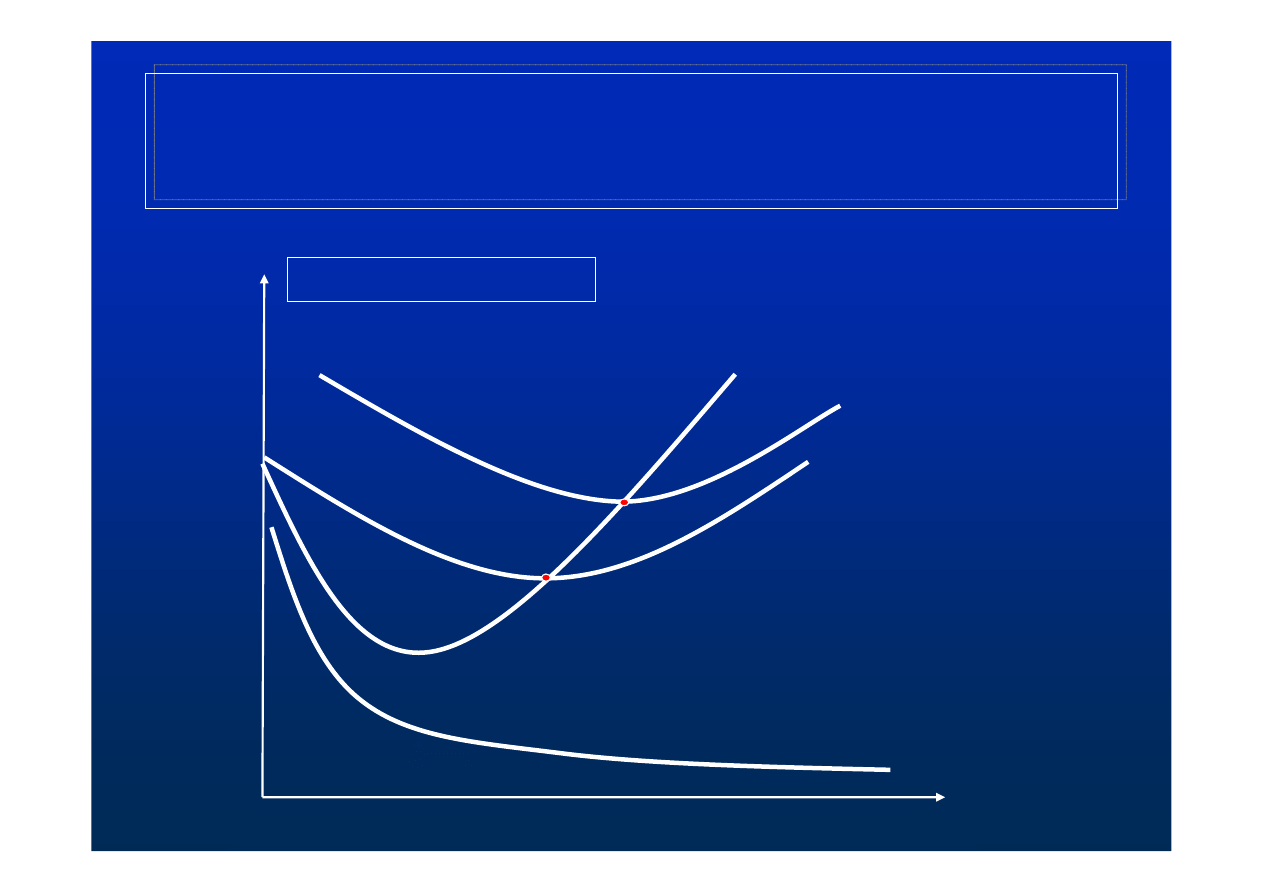

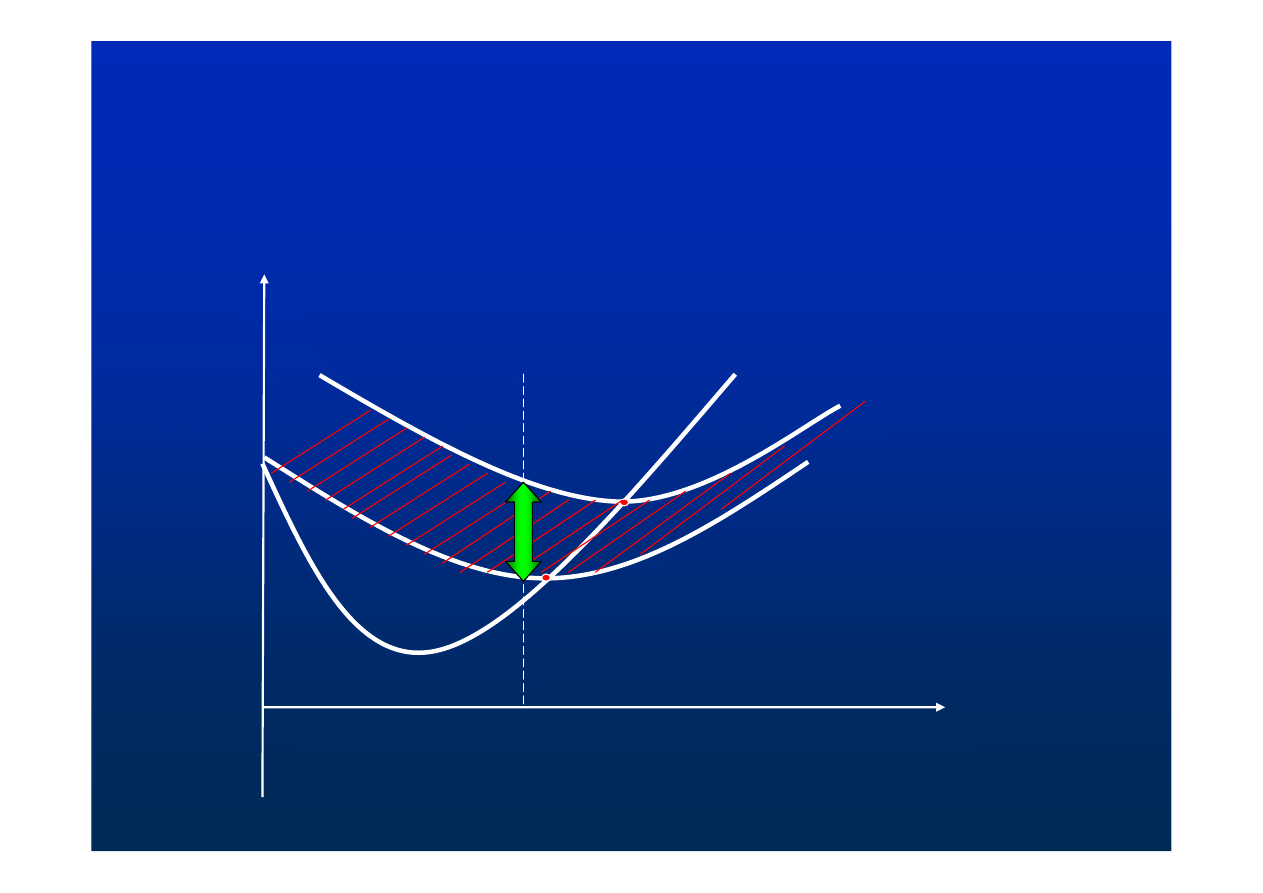

KOSZTY PRZECI

Ę

TNE

KOSZTY PRZECI

Ę

TNE

AVERAGE COST

MC

ATC

AVC

AFC

x

MC

ATC

AVC

AFC

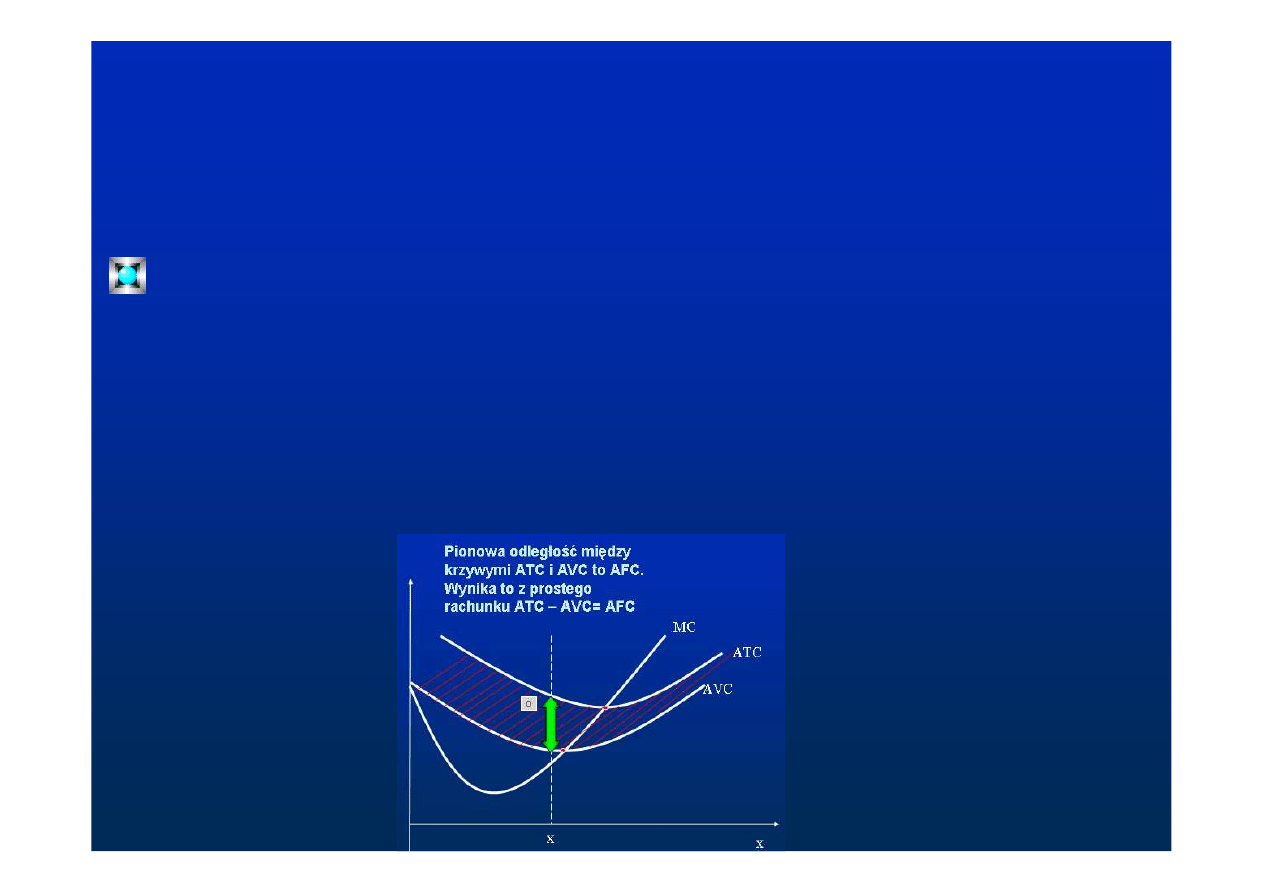

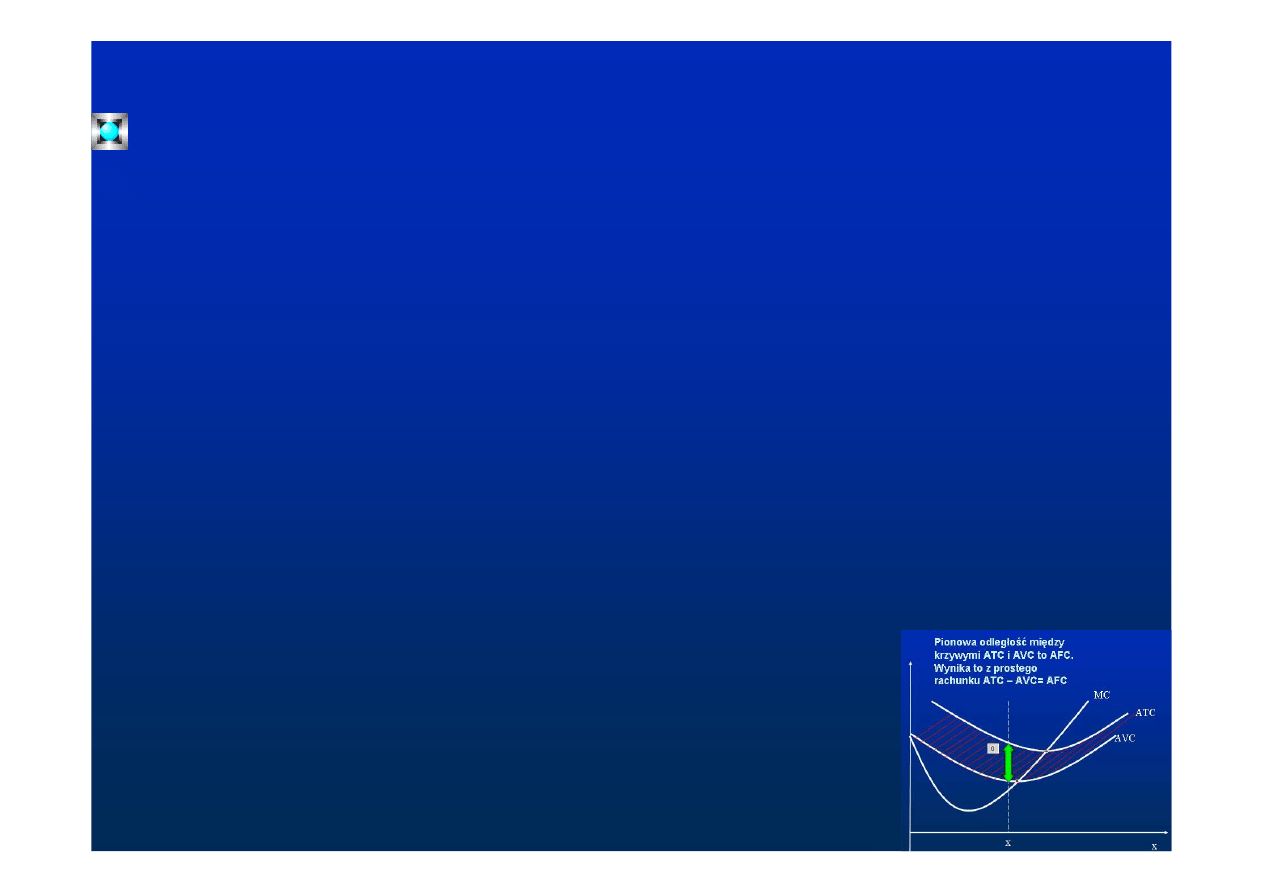

KOSZTY PRZECI

Ę

TNE

KOSZTY PRZECI

Ę

TNE

MC

ATC

AVC

MC

ATC

AVC

AFC

x

Pionowa odległo

ść

mi

ę

dzy

krzywymi ATC i AVC to AFC.

Wynika to z prostego

rachunku ATC – AVC= AFC

x

Koszty – uwagi do rysunku

Koszty – uwagi do rysunku

• Warto zauwa

ż

y

ć

zmniejszanie si

ę

ró

ż

nicy

mi

ę

dzy ATC a AVC. Wynika to z faktu,

ż

e

maleje znaczenie kosztu stałego, tzn. maleje

AFC, który jest oczywi

ś

cie elementem

składowym kosztu całkowitego.

Koszty – uwagi do rysunku

Koszty – uwagi do rysunku

• Krzywa MC przecina krzywe kosztów

przeci

ę

tnych w okre

ś

lonych punktach

odpowiadaj

ą

cych najni

ż

szym warto

ś

ciom

kosztów przeci

ę

tnych. Nie jest to przypadek.

Je

ż

eli koszt kra

ń

cowy jest wy

ż

szy ni

ż

przeci

ę

tny oznacza to,

ż

e dodatkowa

wyprodukowana jednostka jest dro

ż

sza ni

ż

wynosi koszt

ś

redni

, a je

ś

li tak, to

automatycznie podnosi to koszt przeci

ę

tny

(ATC i AVC ro

ś

nie).

AVC

AVC

ATC

ATC

MC

MC

TVC

TVC

TC

TC

TFC

TFC

X

X

X

X

Zale

ż

no

ść

mi

ę

dzy

kosztami całkowitymi a

kosztami przeci

ę

tnymi.

Koszty w krótkim i w długim okresie

Koszty w krótkim i w długim okresie

• W krótkim okresie cz

ęść

kosztów

całkowitych to koszty stałe.

• W długim okresie wszystkie koszty to

koszty zmienne.

Kształt krzywych kosztów

Kształt krzywych kosztów

• W krótkim okresie za kształtem krzywych

kosztów kryj

ą

si

ę

inne zasady ni

ż

w długim

okresie.

Krzywe kosztów w krótkim okresie

Krzywe kosztów w krótkim okresie

• Za kształtem krzywych kosztów

w krótkim okresie kryje si

ę

prawo

malej

ą

cych przychodów z czynnika

wytwórczego (prawo malej

ą

cego

produktu kra

ń

cowego czynnika

wytwórczego).

Prawo malej

ą

cych przychodów

kra

ń

cowych z produkcji

Prawo malej

ą

cych przychodów

kra

ń

cowych z produkcji

• Je

ż

eli ilo

ść

jednego czynnika wytwórczego

jest stała a ilo

ść

drugiego zwi

ę

ksza si

ę

,

wówczas – od pewnego poziomu

nakładów zmiennego czynnika

wytwórczego – produkcja ro

ś

nie, ale

ka

ż

da kolejna jego jednostka powoduje

mniejszy przyrost produkcji (kra

ń

cowa

produkcyjno

ść

tego czynnika jest coraz

mniejsza).

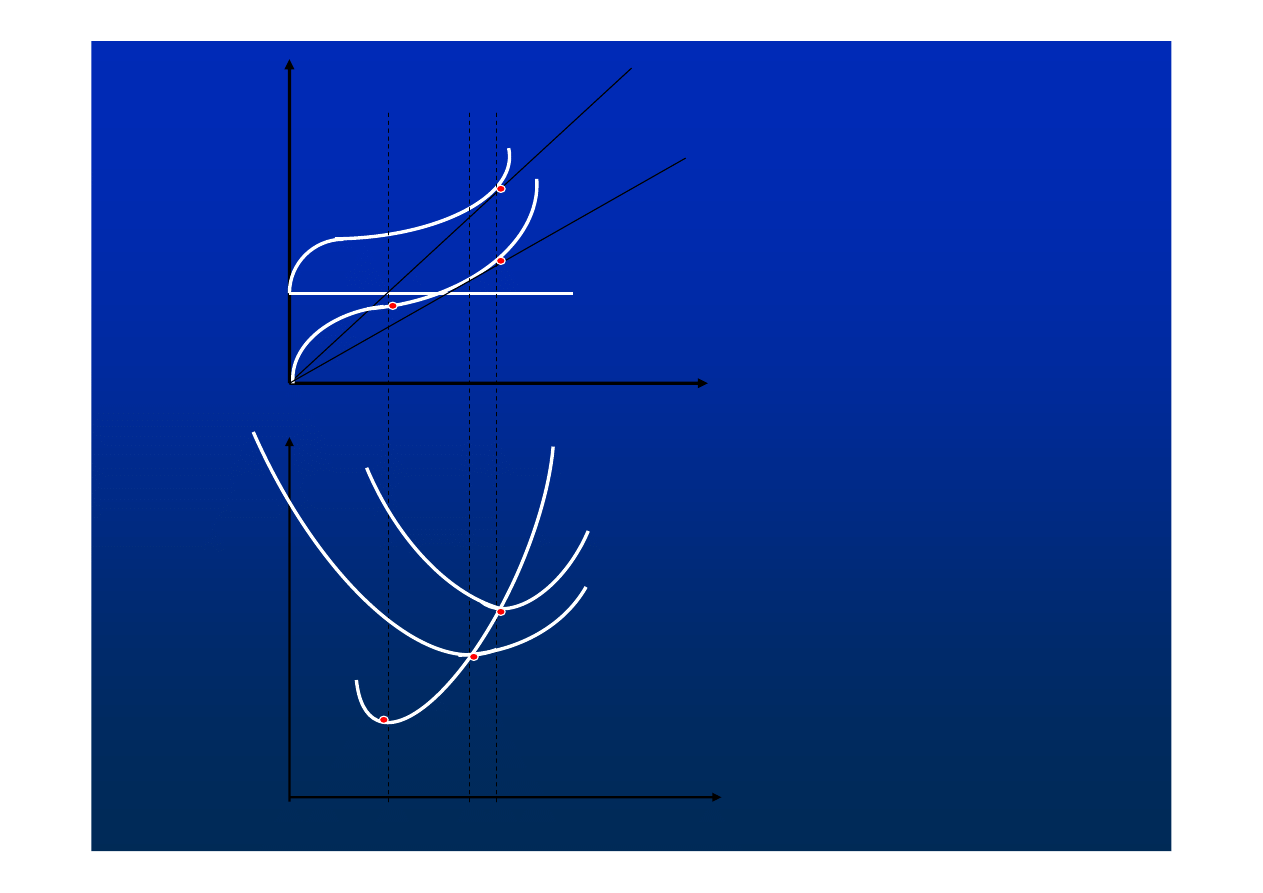

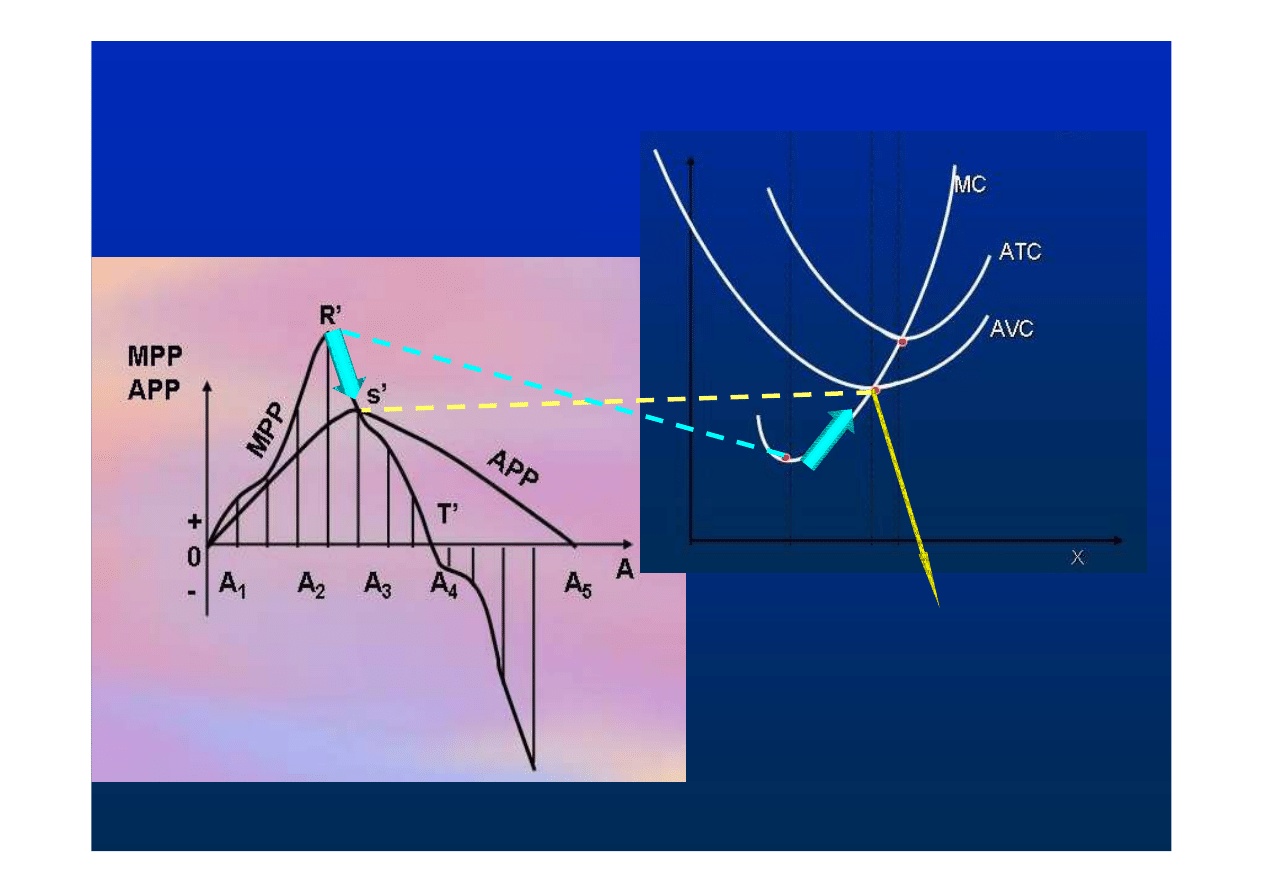

A

1

A

2

A

3

A

A

4

A

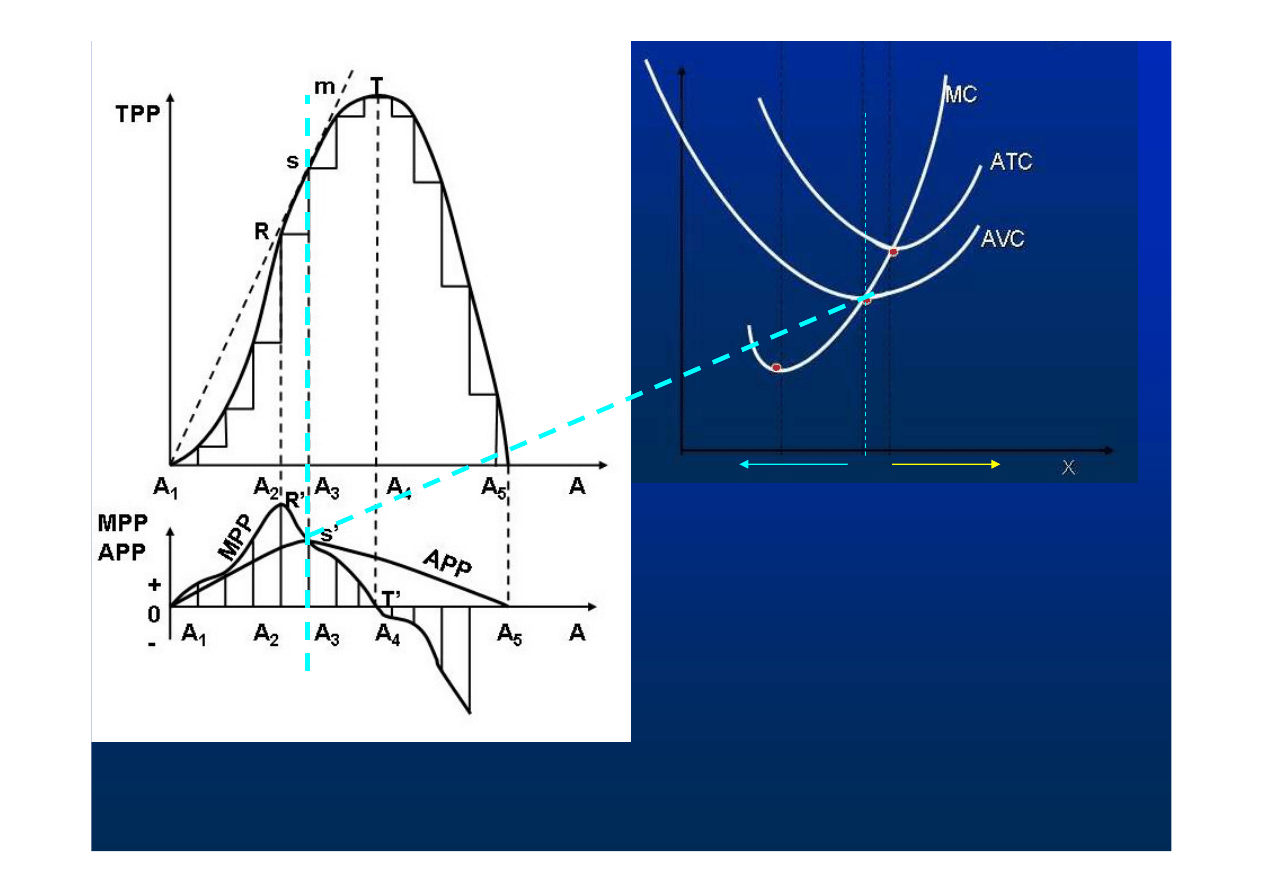

5

TPP

T

m

s

R

A

1

A

2

A

3

A

A

4

A

5

MPP

APP

APP

M

P

P

+

0

-

R’

s’

T’

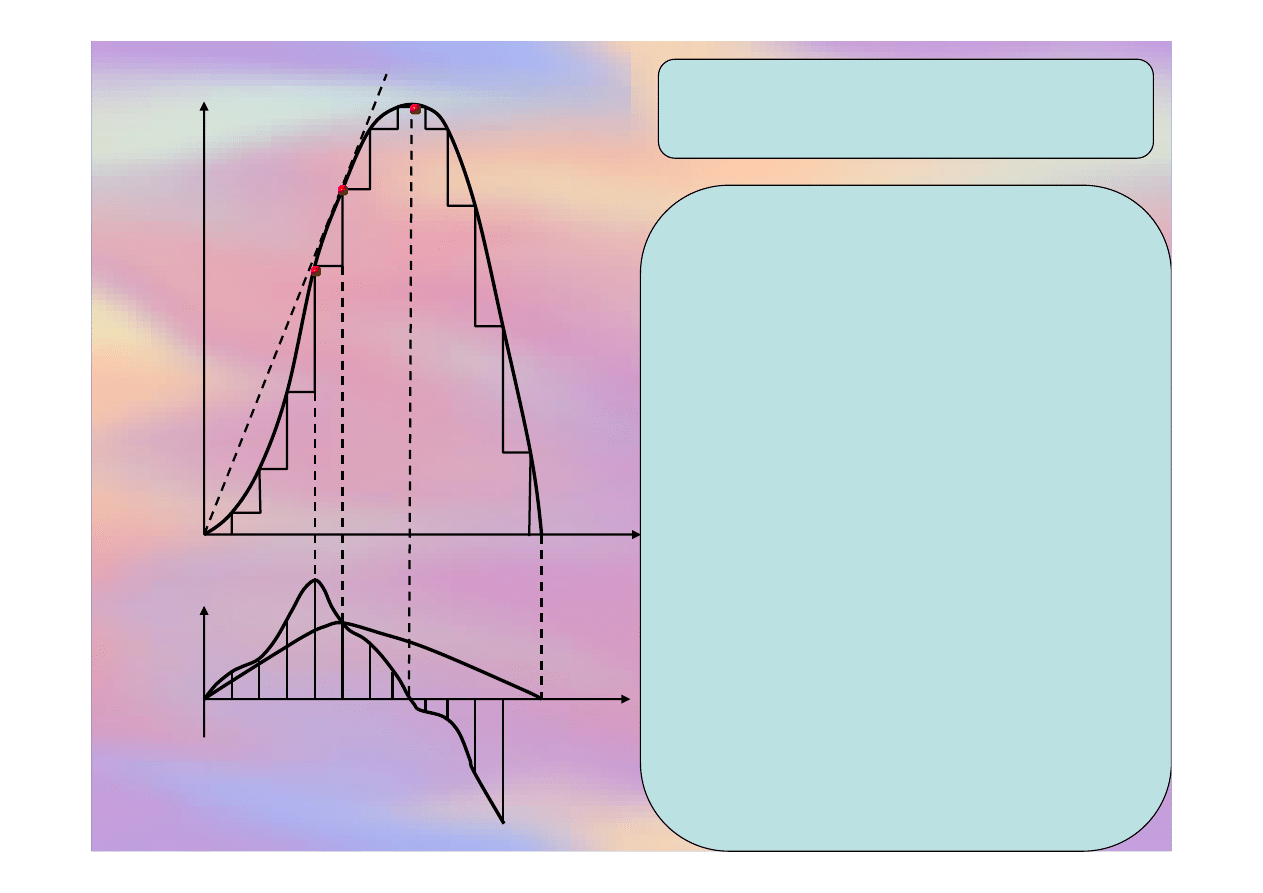

MPP osi

ą

ga punkt maksymalny

przy skali zaanga

ż

owania

czynnika A odpowiadaj

ą

cej

punktowi przegi

ę

cia krzywej TPP

(A

2

).

Maksimum APP przypada na

spadaj

ą

cym ramieniu MPP przy

skali zaanga

ż

owania czynnika

zmiennego, przy której promie

ń

wyprowadzony z pocz

ą

tku układu

współrz

ę

dnych jest styczny do

TPP (A

3

).

W punkcie A

4,

odpowiadaj

ą

cym

maksimum TPP, MPP osi

ą

ga 0,

przy wi

ę

kszej skali zastosowania

czynnika A MPP jest ujemne.

W punkcie A

5

, gdy TPP=0, APP

równie

ż

=0.

PRODUKT CAŁKOWITY (TPP)

A PRODUKT KRA

Ń

COWY (MPP)

I PRODUKT PRZECI

Ę

TNY (APP)

„A” to ilo

ść

zaanga

ż

owanej pracy.

ZAŁÓ

ś

MY:

Przedsi

ę

biorstwo jest zakładem

naprawczym. Na rynku pracy obowi

ą

zuje

płaca w wysoko

ś

ci 20 dolarów za godzin

ę

,

a kra

ń

cowy produkt pracy wynosi 0,5

jednostki na godzin

ę

(tzn. w ci

ą

gu godziny

jest wykonywana połowa typowej naprawy).

Kra

ń

cowy koszt (pracy) firmy wynosi wi

ę

c

20/0,5= 40 dolarów za kolejn

ą

wykonan

ą

napraw

ę

.

ZAŁÓ

ś

MY:

Zgodnie z równaniem

koszt kra

ń

cowy b

ę

dzie rósł wraz ze spadkiem

kra

ń

cowej produktywno

ś

ci.

Co wi

ę

cej, je

ś

li przedsi

ę

biorstwo u

ż

ywa

dodatkowej pracy do wytworzenia dodatkowej

produkcji, działa wówczas prawo malej

ą

cych

przychodów.

Przy stałych nakładach innych czynników

wytwórczych dodanie kolejnej porcji czynnika

zmiennego (w tym przypadku pracy) wywołuje

coraz mniejsze przyrosty produkcji.

Oznacza to,

ż

e w pewnym momencie

kra

ń

cowy produkt pracy (MPP) zacznie si

ę

zmniejsza

ć

.

W rezultacie koszty kra

ń

cowe rosn

ą

wraz ze

wzrostem produkcji (tutaj wraz z kolejn

ą

napraw

ą

).

Zale

ż

no

ść

mi

ę

dzy

krzywymi kosztów a

krzywymi produktów

Produkcja na

mniejsz

ą

skal

ę

jest

nieopłacalna.

Dlaczego?

A

Produkcja mniejsza ni

ż

wynikaj

ą

ca z punktu A jest

nieopłacalna poniewa

ż

zmniejszaj

ą

ca si

ę

produkcja

rodzi coraz wy

ż

sze koszty.

Lepiej zatem przy i tak

rosn

ą

cych kosztach zwi

ę

ksza

ć

produkcj

ę

a tym samym TR.

Koszty w długim okresie (L)

• W długim okresie przedsi

ę

biorstwo mo

ż

e

dowolnie zmienia

ć

nakłady wszystkich

czynników produkcji. Oznacza to,

ż

e nie

wyst

ę

puj

ą

wówczas

ż

adne stałe czynniki a

wszystkie koszty s

ą

zmienne.

Koszty w długim okresie (L)

• Mo

ż

liwo

ść

zmiany nakładów wszystkich

czynników wytwórczych oznacza,

ż

e w

długim okresie przedsi

ę

biorstwo produkuje

taniej ni

ż

w okresie krótkim.

• Kształt krzywej kosztów długookresowych

zale

ż

y od charakteru przychodów ze skali

produkcji.

Korzy

ś

ci skali

→

zwi

ą

zek mi

ę

dzy

nakładami a otrzymywanymi przychodami z

tych nakładów

• Wyobra

ź

my sobie przedsi

ę

biorstwo w którym

wyst

ę

puj

ą

stałe korzy

ś

ci skali (stałe

przychody ze skali), niezale

ż

nie od wielko

ś

ci

produkcji.

Korzy

ś

ci skali

→

zwi

ą

zek mi

ę

dzy nakładami a

otrzymywanymi przychodami z tych nakładów

• Oznacza to,

ż

e je

ś

li zwi

ę

kszymy w

okre

ś

lonym stopniu nakłady wszystkich

czynników wytwórczych (o powiedzmy 20%),

to w takim samym stopniu wzro

ś

nie

produkcja.

• Przy zało

ż

eniu,

ż

e ceny czynników produkcji

pozostaj

ą

niezmienne, wydatki

przedsi

ę

biorstwa na te czynniki zwi

ę

kszaj

ą

si

ę

równie

ż

o 20%.

• Wynika st

ą

d,

ż

e wzrostowi produkcji

towarzyszy dokładnie taki sam procentowy

wzrost kosztów całkowitych, je

ś

li tak to

koszty przeci

ę

tne nie zmieniaj

ą

si

ę

.

• Tak wi

ę

c koszty przeci

ę

tne pozostan

ą

na

stałym poziomie dopóki b

ę

d

ą

wyst

ę

powa

ć

stałe przychody ze skali produkcji.

• Załó

ż

my teraz,

ż

e produkcja wykazuje

rosn

ą

ce przychody ze skali produkcji.

• Zwi

ę

kszenie nakładów o 20% powoduje

wi

ę

cej ni

ż

20-procentowy wzrost produkcji.

• W przypadku wyst

ę

powania rosn

ą

cych

przychodów ze skali wzrostowi produkcji

towarzyszy spadek kosztów przeci

ę

tnych.

• Wreszcie, je

ś

li zastosujemy analogiczne

rozumowanie, dojdziemy do wniosku,

ż

e:

• Zmniejszaj

ą

ce si

ę

przychody ze skali

produkcji oznaczaj

ą

wzrost kosztów

przeci

ę

tnych.

Ś

Ś

ci

ci

ą

ą

ga z korzy

ga z korzy

ś

ś

ci skali

ci skali

• Stałe korzyści skali = dwukrotny wzrost

nakładów → dwukrotny przyrost produkcji

(przychodów); constans ATC

• Rosnące korzyści skali = dwukrotny wzrost

nak

ł

adów → więcej niż dwukrotny przyrost

produkcji (przychodów); spadek ATC

• Malejące korzyści skali = dwukrotny wzrost

nak

ł

adów → mniej niż dwukrotny przyrost

produkcji (przychodów); wzrost ATC

Krzywe kosztów w długim okresie

Krzywe kosztów w długim okresie

• Za kształtem krzywych kosztów w długim

okresie kryj

ą

si

ę

korzy

ś

ci i niekorzy

ś

ci skali

działania (produkcji).

Korzy

ś

ci i niekorzy

ś

ci skali

działania troch

ę

inaczej

Korzy

Korzy

ś

ś

ci i niekorzy

ci i niekorzy

ś

ś

ci skali

ci skali

dzia

dzia

ł

ł

ania troch

ania troch

ę

ę

inaczej

inaczej

Korzy

ś

ci skali produkcji (rosn

ą

ce utargi ze skali)

• kiedy długookresowe koszty przeci

ę

tne spadaj

ą

wraz ze wzrostem rozmiarów produkcji

• gdy długookresowe koszty przeci

ę

tne s

ą

stałe

przy wzro

ś

cie produkcji

Niekorzy

ś

ci skali (malej

ą

ce utargi ze skali)

• kiedy długookresowe koszty przeci

ę

tne rosn

ą

wraz ze wzrostem produkcji.

Przyczyny wyst

ę

powania korzy

ś

ci

i niekorzy

ś

ci skali produkcji

Przyczyny wyst

ę

powania korzy

ś

ci

i niekorzy

ś

ci skali produkcji

KORZY

Ś

CI SKALI PRODUKCJI

•

Niepodzielno

ść

procesu produkcji –

konieczno

ść

ponoszenia przez

przedsi

ę

biorstwo okre

ś

lonego minimum

nakładów niezb

ę

dnego do prowadzenia

działalno

ś

ci i niezale

ż

nego od rozmiarów

produkcji (koszt stały).

•

Specjalizacja pracy – korzy

ś

ci osi

ą

gane w

wyniku podziału pracy (specjalizacji) – A.

Smith.

•

Specjalizacja technologiczna – produkcja

na du

żą

skal

ę

jest na ogół niezb

ę

dna, aby

móc zastosowa

ć

lepsze maszyny i uzyska

ć

wi

ę

ksz

ą

produktywno

ść

(ekonomia skali)

na jednostk

ę

produkcji.

Przyczyny wyst

ę

powania korzy

ś

ci

i niekorzy

ś

ci skali produkcji

Przyczyny wyst

ę

powania korzy

ś

ci

i niekorzy

ś

ci skali produkcji

NIEKORZY

Ś

CI SKALI PRODUKCJI

•

Mened

ż

erskie niekorzy

ś

ci skali –

produkcja na wielk

ą

skal

ę

wymaga tworzenia

wielu szczebli zarz

ą

dzania – firma staje si

ę

zbiurokratyzowana, powstaj

ą

problemy

koordynacji pracy poszczególnych działów i z

tego powodu mo

ż

e wyst

ą

pi

ć

wzrost kosztów

przeci

ę

tnych.

•

Czynniki geograficzne – pierwszy zakład

jest zlokalizowany w najdogodniejszym

miejscu z punktu widzenia minimalizacji

kosztów transportu, to nast

ę

pny zakład

b

ę

dzie zlokalizowany ju

ż

mniej korzystnie.

FUNKCJE KOSZTÓW

FUNKCJE KOSZTÓW

Funkcje kosztów

1. Koszt całkowity:

TC = X

2

+ 7X + 12

2. Koszt całkowity zmienny:

TVC = X

2

+ 7X

3. Koszt całkowity stały:

TFC = 12

4. Koszt przeci

ę

tny całkowity:

ATC = TC/X = X + 7+ 12/X

5. Koszt kra

ń

cowy:

MC =

∆

TC/

∆

X = TC`= 2X + 7

PRZYCHODY

PRZYCHODY

• Przychody s

ą

to wszystkie

ś

rodki pieni

ęż

ne

uzyskane ze sprzeda

ż

y produktów.

• TR – przychód całkowity

• Przychód całkowity obliczamy jako iloczyn ceny i

ilo

ś

ci produktu.

TR = P • X

PRZYCHÓD KRA

Ń

COWY MR

I PRZYCHÓD PRZCI

Ę

TNY AR

PRZYCHÓD KRA

Ń

COWY MR

I PRZYCHÓD PRZCI

Ę

TNY AR

• Przychód kra

ń

cowy to przychód uzyskany

z ostatniej jednostki produktu.

• Przychód przeci

ę

tny to przychód

przypadaj

ą

cy na jednostk

ę

produktu.

MR =

∆

TR /

∆

X

AR = TR / X

∆

TR = TR

2

– TR

1

;

∆

X = X

2

– X

1

WYNIK EKONOMICZNY WE

WYNIK EKONOMICZNY WE

• Wynik ekonomiczny powstaje w wyniku

ró

ż

nicy przychodów i kosztów.

• Wynik ekonomiczny mo

ż

e by

ć

zyskiem lub

strat

ą

.

WE = TR - TC

WYNIK EKONOMICZNY

• Zysk jest warto

ś

ci

ą

dodatni

ą

, strata

warto

ś

ci

ą

ujemn

ą

.

Istniej

ą

dwa rodzaje zysku:

TR > TC to zysk ekonomiczny

TR = TC to zysk normalny

WYNIK EKONOMICZNY

WYNIK EKONOMICZNY

Istniej

ą

trzy rodzaje straty:

TR > TVC to strata z mo

ż

liwo

ś

ci

ą

kontynuacji produkcji

TR = TVC to strata na granicy

zwana te

ż

punktem zamkni

ę

cia

TR < TVC to strata bez mo

ż

liwo

ś

ci

kontynuacji produkcji

Zyski i straty mo

ż

na te

ż

rozpatrywa

ć

w wymiarze

jednostkowym (w przeliczeniu na jednostk

ę

produktu)

P > ATC to zysk ekonomiczny

P = ATC to zysk normalny

P > AVC to strata z mo

ż

liwo

ś

ci

ą

kontynuacji

produkcji

P = AVC to strata na granicy zwana te

ż

punktem zamkni

ę

cia

P < AVC to strata bez mo

ż

liwo

ś

ci kontynuacji

produkcji

ZADANIE

• Funkcja kosztów całkowitych dana jest

równaniem:

TC= 1,5x

3

-6x

2

+36x+30

• Wyznacz

nast

ę

puj

ą

ce

funkcje kosztów:

• ATC

• TFC

• AFC

x

x

x

x

TC

30

36

6

2

5

,

1

+

+

−

=

TC= 1,5x

3

-6x

2

+36x+30

30

x

30

=

ATC

=

TFC

=

AFC

• Wyznacz

nast

ę

puj

ą

ce

funkcje kosztów:

• ATC

• TFC

• AFC

36

12

2

5

,

4

'

+

−

=

x

x

TC

TC= 1,5x

3

-6x

2

+36x+30

x

x

x

36

2

6

3

5

,

1

+

−

36

6

2

5

,

1

+

−

=

x

x

x

TVC

=

MC

=

TVC

=

AVC

Zadanie

• Rynek badziewia cechuj

ą

linie popytu i

poda

ż

y:

• X=200-4P ; X=140+2P

• Wszyscy producenci s

ą

identyczni i osi

ą

gaj

ą

minimalny koszt produkcji wytwarzaj

ą

c 10hl

badziewia.

a) Ile wynosi cena równowagi na tym rynku?

200-4P=140+2P

-4P-2P=140-200

-6P=-60

P= 10

b) Ile badziewia dostarcza na rynek cała bran

ż

a?

X= 200-4P

X= 200-4*10

X=160 hl

c) Ile firm działa w bran

ż

y?

Produkcja rynkowa / produkcj

ę

jednej firmy =

liczba firm

160/10=16 firm

c) Jak

ą

produkcj

ę

dostarcza ka

ż

da z nich?

Produkcja rynkowa / liczb

ę

firm = produkcja

jednej firmy

160/16=10 hl

DZI

Ę

KUJ

Ę

ZA UWAG

Ę

Wyszukiwarka

Podobne podstrony:

IMG 17 id 210990 Nieznany

Matematyka 17 id 283105 Nieznany

cwiczenie 17 id 125181 Nieznany

lekcja 17 id 265102 Nieznany

B 17 id 74815 Nieznany (2)

biul 17 id 89405 Nieznany

IMG 17 id 210956 Nieznany

IMG 17 id 211092 Nieznany

26429 17 id 31513 Nieznany (2)

IMG 17 id 211103 Nieznany

A, TEST 17 id 49151 Nieznany (2)

IMG 17 id 211128 Nieznany

Projekt 17 id 397731 Nieznany

Zestaw 17 id 587998 Nieznany

4,17 id 37445 Nieznany (2)

4 17 id 36978 Nieznany (2)

7 17 id 44736 Nieznany (2)

Lab 17 id 257445 Nieznany

kpp arkusz 17 id 249462 Nieznany

więcej podobnych podstron