Anatoliusz Kopczuk

ANALIZA FINANSOWA PRZEDSI

ĘBIORSTWA

Temat XIII.

PODSTAWY OCENY FINANSOWEJ

PRZEDSIĘWZIĘĆ ROZWOJOWYCH

2. Przed rozpoczęciem zajęć powinieneś wiedzieć ............................................... 2

3.1. Istota oceny projektów rozwojowych ........................................................ 2

3.2. Podstawy inwestycyjnych przepływów pieniężnych ................................. 3

3.2.1. Struktura inwestycyjnych przepływów pieniężnych .......................... 3

3.2.2. Zasady opracowania inwestycyjnych przepływów pieniężnych ........ 5

3.3. Schemat inwestycyjnych przepływów pieniężnych .................................. 8

3.4. Proste metody oceny finansowej przedsięwzięć rozwojowych ................. 9

3.4.1. Okres zwrotu nakładów .................................................................... 10

3.4.2. Prosta stopa zwrotu (zysku) .............................................................. 11

3.4.3. Analiza progu rentowności i analiza wrażliwości ............................ 11

2

1. Cel zajęć

Celem zajęć jest wyjaśnienie i wskazanie:

Istoty i kryteriów oceny przedsięwzięć rozwojowych

Zasad konstruowania inwestycyjnych przepływów pieniężnych

Metodologii oceny efektywności przedsięwzięć rozwojowych

2. Przed rozpoczęciem zajęć powinieneś wiedzieć

Na czym polega rachunek wartości pieniądza w czasie?

Jak jest zbudowany rachunek przepływów pieniężnych?

Co to jest zysk ekonomiczny i WACC?

3. Materiał do przyswojenia

3.1.

Istota oceny projektów rozwojowych

Rozwój przedsiębiorstwa wiąże się z podejmowaniem przez nie inwestycji

rzeczowych. Ich realizacja jest rozciągnięta w czasie a ocena wymaga

przeprowadzenia analizy przynajmniej w trzech obszarach:

Analizy rynkowej, skierowanej na ocenę realności sprzedaży (klienci, rynki,

konkurenci, ilość, cena),

Analizy technicznej, oceniającej techniczne możliwości wykonania, wybór

technologii, realność harmonogramu, dostępność zaopatrzenia, infrastrukturę,

okres dochodzenia do projektowanej zdolności produkcyjnej, zatrudnienie i

rynek pracy,

Analizy finansowej, rozpatrującej relację efektów inwestycji do nakładów na jej

realizację.

Cechą wspólną wszystkich inwestycji jest przesunięcie w czasie okresu

uzyskiwania efektów względem okresu ponoszenia nakładów. To komplikuje ocenę

projektów inwestycyjnych i znalezienie właściwego kryterium ich oceny. Odroczony

efekt powoduje, że pojawia się nie tylko kwestia sposobu jego mierzenia, ale także

okresu i pewności uzyskiwania. W ujęciu podstawowym ocenę projektów

inwestycyjnych można sprowadzić do trzech kryteriów:

3

Zysku, który jest zasadniczym kryterium wyboru w procesie gospodarczym. Może

on być rozpatrywany w wielkościach absolutnych, ale najczęściej przyjmuje się

jego relację do zaangażowanego kapitału (ROI, ROE).

Czynnika czasu, który wiąże się z zróżnicowanym rozkładem w czasie strumieni

nakładów i efektów. Utrudnia to porównywalność tych strumieni i wariantów

przedsięwzięcia oraz narzuca konieczność liczenia wartości pieniądza w czasie.

Ryzyka, oznaczającego możliwość nieuzyskania założonych (planowanych)

efektów, w tym przede wszystkim - planowanego zysku. Prawdopodobieństwo

uzyskania tego zysku może być zróżnicowane dla poszczególnych wariantów

inwestycji.

W ocenie inwestycji potrzebne jest więc stawianie pytania o wielkość zysku, ale

także jego rozkład w czasie i pewność uzyskania. Nie można więc ograniczyć się tylko

do maksymalizacji zysku. Uwzględnienie czynników ryzyka i czasu powoduje, że

kryterium oceny przedsięwzięć rozwojowych można sprowadzić do jak

najwyższej stopy zwrotu z kapitału przy akceptowanym poziomie ryzyka w

określonej perspektywie czasowej. Ma to związek z przyjęciem, iż “podstawowym

celem działania firmy jest maksymalizacja bogactwa jej właścicieli lub inaczej:

maksymalizacja wartości rynkowej firmy, a w przypadku spółek akcyjnych

notowanych na giełdzie – maksymalizacja ceny akcji zwykłych firmy na rynku w

długim okresie.”

1

Poprzez przedsięwzięcia rozwojowe powinna więc następować

długofalowa optymalizacja zysku, co odpowiada kryterium wzrostu wartości firmy.

3.2. Podstawy inwestycyjnych

przepływów pieniężnych

3

.2.1. Struktura inwestycyjnych przepływów pieniężnych

Rozłożenie w czasie ponoszonych nakładów i osiąganych efektów powoduje, że

przy ocenie przedsięwzięć rozwojowych konieczne jest opracowanie prognozy

przepływów pieniężnych, obejmującej okres ich realizacji i późniejszej eksploatacji

stworzonego potencjału gospodarczego. Przedsięwzięcie może być właściwie

ocenione dopiero wtedy, gdy spojrzymy na nie całościowo, w długiej perspektywie

1

T. Jajuga, T. Słoński – Finanse spółek. Długoterminowe decyzje inwestycyjne i finansowe. Wyd. AE we

Wrocławiu. Wrocław 1998. s. 14.

4

czasowej, z uwzględnieniem wszystkich jego skutków ekonomicznych. W centrum

uwagi znajduje się różnica między wpływami i wydatkami w poszczególnych

okresach (zwykle - latach), określana jako przepływy pieniężne netto (NCF - net

cash flow). Poza wydatkami na majątek trwały i kapitał obrotowy rozpatrywany jest

zysk operacyjny po opodatkowaniu, powiększony o te elementy kosztów, które nie są

związane z wydatkami (przede wszystkim – o amortyzację).

Wyliczone dla kolejnych okresów różnice między wpływami i wydatkami

odpowiadają kwotom, które pozostają po sfinansowaniu wszystkich wydatków

określonych projektem inwestycyjnym oraz wydatków eksploatacyjnych, związanych

z prowadzoną działalnością operacyjną. Kwoty te są do dyspozycji właścicieli i mogą

być przez nich przeznaczone na dowolne cele (inwestycyjne lub konsumpcyjne), bez

szkody dla ocenianego przedsięwzięcia rozwojowego. Można więc je traktować jako

rzeczywisty zwrot z inwestycji, wyznaczający jej efektywność.

Strukturę inwestycyjnych przepływów pieniężnych tworzą następujące pozycje

wpływów i wydatków:

I. Wydatki kapitałowe, wynikające z projektu inwestycyjnego i warunków jego

realizacji:

na rzeczowe składniki majątku trwałego (grunt, jego przygotowanie, budynki, prace

inżynieryjne i budowlane, zakup i montaż maszyn, wyposażenie, wartości

niematerialne, np. programy komputerowe)

jako wydatki kapitałowe fazy przedrealizacyjnej i przedprodukcyjnej (koszty

założenia przedsiębiorstwa, koszt gromadzenia kapitału np. emisji akcji, studia

przedinwestycyjne, inwestycje towarzyszące, przygotowanie personelu, odsetki od

kredytów w okresie realizacji, koszty rozruchu i przekazywania do eksploatacji),

jako nakłady na stworzenie kapitału obrotowego netto (pierwszy wsad)

II. Wpływy z podjętej działalności operacyjnej (ze sprzedaży produktów, towarów lub

usług)

III. Wydatki związane z podjętą działalnością operacyjną:

koszty działalności operacyjnej, podatki, raty kredytów, odsetki.

zmiana kapitału obrotowego netto w całym okresie funkcjonowania

przedsięwzięcia.

5

nakłady inwestycyjne w trakcie funkcjonowania przedsięwzięcia (odtwarzanie

zużytych środków trwałych - podtrzymanie zdolności do przynoszenia dochodu,

modernizacja)

IV. Wpływy i wydatki związane z zakończeniem funkcjonowania przedsięwzięcia, np.:

sprzedaż majątku trwałego (i ewentualne odzyskanie podatku dochodowego, gdy

wpływy są niższe od księgowej wartości netto tego majątku i sprzedaż zakończy się

stratą netto), odzyskanie kapitału obrotowego, wydatki na demontaż obiektu i

rekultywację terenu itp.

3.2.2. Zasady opracowania inwestycyjnych przepływów pieniężnych

Prognoza związanych z przedsięwzięciem inwestycyjnym wpływów i

wydatków

powinna uwzględniać strumienie operacyjne i inwestycyjne oraz ustalić

wynikające z nich saldo środków pieniężnych. Wymaga to nie tylko informacji o projekcie

inwestycyjnym, ale także sporządzenia prognoz poszczególnych elementów rachunku zysków

i strat oraz bilansu, które określają strumienie przepływów pieniężnych. W tym zakresie do

uwzględnienia jest kilka ważnych zasad metodologicznych:

prognozując strumienie wpływów, wydatków i kosztów związanych z rozpatrywanym

projektem inwestycyjnym powinno się pomijać nakłady poniesione przed

przeprowadzaniem analizy („nakłady utopione”, nie do odzyskania), które nie są już

przedmiotem decyzji. Tego typu nakłady występują najczęściej w przypadku

rozpatrywania zasadności kontynuacji przedsięwzięć wcześniej zaniechanych lub

poniesionych przed przygotowaniem analizowanego projektu przedsięwzięcia (np. na

wykonanie ekspertyz).

przy rozpatrywaniu wykorzystania na potrzeby przedsięwzięcia istniejących już obiektów

(urządzeń), wykorzystywanych lub możliwych do wykorzystania na inne cele, w

prognozie finansowej koszty ich zakupu lub budowy można zastąpić kosztami utraconych

korzyści (wynikającymi z rezygnacji z dotychczasowej działalności),

należy przewidywać wydatki na odtwarzanie zużywającego się majątku trwałego, jako

warunkujące utrzymanie zdolności do przynoszenia dochodu; jeżeli to odtwarzanie jest

powiązane z modernizacją, to należy uwzględnić ewentualny jej wpływ na przychody lub

koszty działalności.

należy pomijać przepływy finansowe związane z kosztami finansowymi (odsetkami od

kredytów) projektu, gdyż są one uwzględniane w koszcie kapitału stanowiącym główny

6

składnik stopy dyskontowej; w koszcie kapitału może znaleźć odzwierciedlenie także

struktura kapitału (sposób finansowania).

nakłady finansowe powinny być przypisane do okresu, w którym są ponoszone; np.

nakład na zakup środka trwałego powinien być przypisany do momentu zapłaty a nie do

momentu zawarcia transakcji zakupu.

Należy wliczać do wpływów również wartość likwidacyjną (rezydualną, końcową)

inwestycji, jako będącą efektem realizacji przedsięwzięcia i należną inwestorowi po

okresie objętym prognozą finansową; może być ona ustalana jako wartość upłynnienia

składników majątkowych (budynków, gruntów, wyposażenia, kapitału obrotowego) albo

jako zdolność do przynoszenia dochodu (wieczysta renta).

jeżeli przedsięwzięcie ma wpływ na inne rodzaje działalności przedsiębiorstwa

(efekt zewnętrzny, skojarzony), np. może powodować zmianę sprzedaży innego

produktu lub zmniejszyć podatek dochodowy, efekty te powinny być włączone do

rachunku efektywności.

jeżeli wpływ przedsięwzięcia na inne rodzaje działalności przedsiębiorstwa jest

trudny do wyodrębnienia, np. wynika z inwestowania w część procesu

technologicznego w funkcjonującym przedsiębiorstwie, uzasadnione jest oparcie

analizy efektywności inwestycji na porównaniu prognozowanych przepływów

pieniężnych dla całego przedsiębiorstwa w wariantach: „z inwestycją” i „bez

inwestycji” (analiza przyrostowa).

dla zmniejszenia ryzyka finansowego przedsięwzięcia celowe może być założenie

rezerwy finansowej na nieprzewidziane wydatki inwestycyjne (np. jako procent od

nakładów ogółem).

3.2.3. Okres prognozy

Przygotowanie inwestycyjnych przepływów pieniężnych wiąże się z potrzebą

ustalenia okresu prognozy (obliczeniowego, objętego rachunkiem). Okres ten

obejmuje

czasu

realizacji

i

funkcjonowania przedsięwzięcia. Założenie

metodologiczne, że podstawą oceny efektywności przedsięwzięcia są wszystkie

związane z nim wpływy i wydatki, nakazuje objąć prognozą cały okres jego

„żywotności”. Problem jednak w tym, że ta „żywotność” może być trudna do

określenia – przedsięwzięcie może bowiem być długowieczne (jak np. hotel) oraz

7

„odradzać się” poprzez inwestycje odtworzeniowe i modernizacyjne. A przedsiębiorcy

na ogół nie wyznaczają granicy czasowej trwania swoich przedsiębiorstw. Wiadomo

również, że im dłuższy okres, tym mniej jest podstaw do opracowania trafnej

prognozy finansowej. Dlatego spotykany w literaturze postulat, aby okres prognozy

wiązać z okresem technicznej trwałości obiektu, jest teoretycznie słuszny i powinien

być brany pod uwagę, gdy okres ten nie jest zbyt długi, ale nie oznacza to braku

problemów. Ich przyczyną może być np. zróżnicowana trwałość poszczególnych

części składowych rozpatrywanego przedsięwzięcia. Zwykle orientujemy się wtedy na

składniki najważniejsze, najbardziej znaczące. Ta trwałość może być ponadto

wydłużana (odtwarzanie, modernizacja).

Zbliżonym rozwiązaniem jest kształtowanie okresu prognozy na podstawie

okresu amortyzacji podstawowej części inwestycji. W istocie jest to replika

poprzedniego rozwiązania przy wyrażeniu okresu technicznej trwałości obiektu

okresem jego (lub jego składników) amortyzacji.

Przy przygotowywaniu analizy efektywności pod potrzeby kredytowania, okres

prognozy może być powiązany z przewidywanym okresem spłaty kredytu (suma lat

realizacji inwestycji i spłaty rat kredytu). Powszechną praktyką jest przygotowywanie

projekcji finansowych pod potrzeby kredytowania na okres przynajmniej o jeden rok

dłuższy, niż wynosi okres kredytowania.

Niezależnie od kryterium podstawowego, w praktyce okres prognozy

najczęściej mieści się w przedziale 5-10 lat. Jeżeli prognoza nie obejmuje całego

okresu funkcjonowania przedsięwzięcia, ważne jest, aby prognozy tej nie kończyć

przed dojściem do stanu ustabilizowanej, normalnej działalności, gdyż tylko w takim

przypadku widoczne będą jego długofalowe efekty i będą podstawy do szacowania

wartości likwidacyjnej (rezydualnej).

3.2.4. Problem cen i inflacji

Trudnym problemem każdego przypadku planowania finansowego jest inflacja.

Wprawdzie instytucje finansowe ogłaszają jej prognozy, ale wykorzystanie tych

informacji do planowania cen zwłaszcza w perspektywie wieloletniej budzi

wątpliwości. Wynikają one z tego, że prognozy te są obciążone ryzykiem błędu, a

8

ponadto są one wartościami średnimi dla gospodarki i nie muszą być właściwe dla cen

i wielkości finansowych, związanych z projektowanym konkretnym przedsięwzięciem

inwestycyjnym. Wskazuje się ponadto, że uwzględnienie tego samego wskaźnika

inflacji w przychodach i kosztach zmienia obie te wartości w tym samym stopniu.

Powoduje to, że w rachunku wyniku finansowego zmiany te wzajemnie się znoszą i

nie mają znaczenia dla oceny efektywności przedsięwzięcia. Nie wyklucza to

opracowania prognozy inwestycyjnych przepływów pieniężnych w cenach nominalnych (z

inflacją) i powiększenia oczekiwanej stopy zwrotu o inflację, ale

najczęściej rachunek ten

jest prowadzony w cenach stałych, przy założeniu braku inflacji.

Oczywiście pomijanie inflacji także nie jest gwarancja poprawności, gdyż brak

inflacji jest sytuacja niezwykle rzadką, ale ryzyko błędu nie jest większe, niż przy

uwzględnieniu inflacji. Należy tylko pamiętać, aby ten wybór był konsekwentny.

Oznacza to w szczególności nakaz pomijania inflacji w całym rachunku

efektywności,

2

w tym także w przyjmowanym koszcie kapitału (stopie dyskontowej).

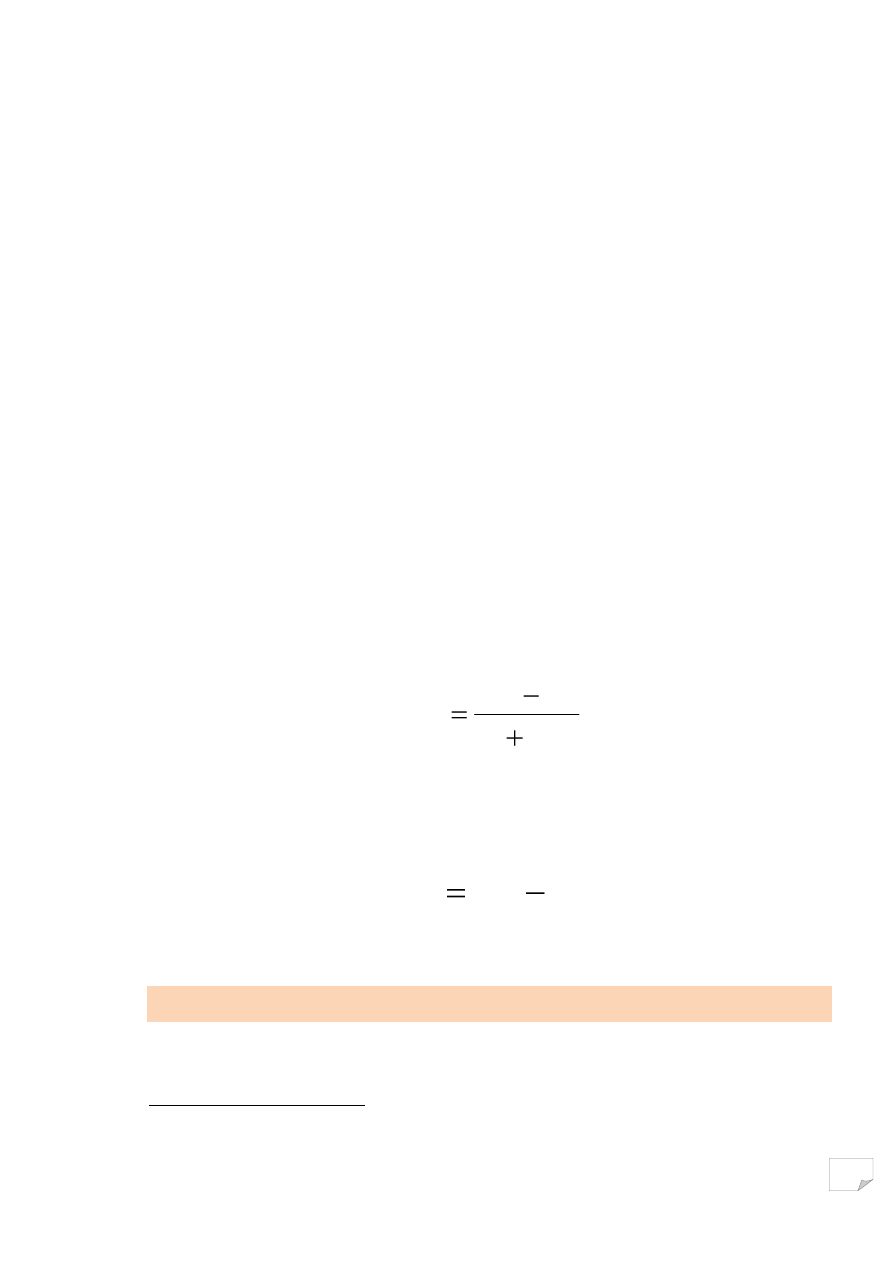

P

rzepływy pieniężne obliczane na podstawie wielkości realnych (bez inflacji) należy więc

dyskontować według realnej stopy procentowej. Dla jej ustalenia p

rzydatna jest formuła:

inf

inf

r

r

r

r

nom

real

1

gdzie: r

real

– stopa realna, r

nom

– stopa nominalna, r

inf

– stopa inflacji

Tylko przy niskiej inflacji formułę tę można uprościć następująco:

inf

r

r

r

nom

real

3.3.

Schemat inwestycyjnych przepływów pieniężnych

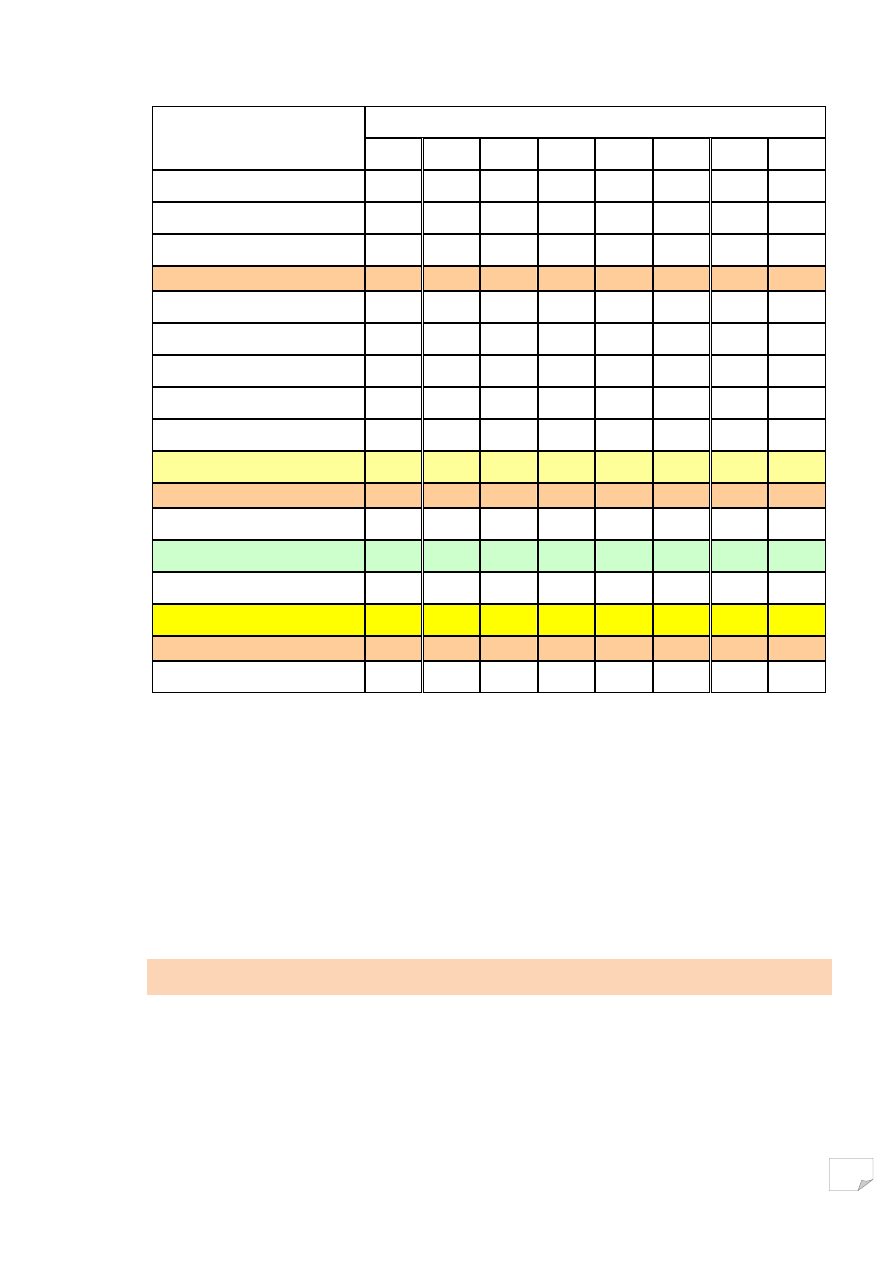

Oparty na powyższych założeniach metodologicznych ogólny schemat rachunku

inwestycyjnych przepływów pieniężnych można przedstawić następująco:

2

Przyjęcie w rachunku efektywności cen stałych (realnych, bez inflacji) nie wyklucza zmiany tych cen z

przyczyn innych, niż inflacja, jak np. polityka cenowa.

9

Wyszczególnienie

Lata

0

1

2

3

4

5

6

7

Nakłady inwestycyjne

-1 500 -4 500

Kapitał obrotowy

100 1 000 1 100 1 100 1 000 1 000 1 000

Zmiana kapitału obrotowy

-100 -900 -100

0

100

0

0

Sprzedaż

200 3 000 5 000 6 000 6 000 6 000 6 000

Koszty zmienne

80 1 200 2 000 2 400 2 400 2 400 2 400

Koszty stałe

600 1 400 1 800 1 800 1 800 1 800 1 800

Zysk operacyjny

-480

400 1 200 1 800 1 800 1 800 1 800

Podatek dochodowy

80

240

360

360

360

360

Zysk netto

-480

320

960 1 440 1 440 1 440 1 440

Amortyzacja

150

600

600

600

600

600

600

Nadwyżka finansowa (CF)

-330

920 1 560 2 040 2 040 2 040 2 040

Wartość likwidacyjna

3 250

Saldo gotówki (NCF)

-1 500 -4 930

20 1 460 2 040 2 140 2 040 5 290

Gotówka skumulowana

-1 500 -6 430 -6 410 -4 950 -2 910 -770 1 270 6 560

Przedstawiony schemat zawiera wszystkie podstawowe informacje do oceny

efektywności ekonomicznej przedsięwzięcia rozwojowego. W pierwszej części są informacje

o niezbędnych nakładach kapitałowych na przedsięwzięcie, w drugiej – rachunek zysków i

strat z jego eksploatacji, a w trzeciej – sumaryczny rachunek przepływów pieniężnych.

Uwzględnienie wartości likwidacyjnej (końcowej, rezydualnej) powoduje, że w tabeli zawarta

jest pełna charakterystyka finansowa przedsięwzięcia – od początkowych nakładów

inwestycyjnych, po końcowe uwzględnienie wartości przedsiębiorstwa po okresie prognozy.

3.4. Proste met

ody oceny finansowej przedsięwzięć rozwojowych

Do oceny finansowej przedsięwzięć rozwojowych mają zastosowanie dwie

grupy metod: proste i dyskontowe. Metody proste są podstawą wstępnej selekcji

projektów w fazie przedrealizacyjnej. Są one uproszczone, oparte tylko na wybranych

10

parametrach, bez uwzględnienia ryzyka, ceny czasu (dyskonta) i okresu

funkcjonowania przedsięwzięcia. Wśród nich są metody:

Okres zwrotu nakładów

Prosta stopa zwrotu

Próg rentowności.

3.4.1.

Okres zwrotu nakładów

Okres zwrotu nakładów oznacza czas potrzebny na odzyskanie

początkowych nakładów kapitałowych z osiągniętych nadwyżek finansowych

(zysk netto + amortyzacja + ew. odsetki, gdy w rachunku był uwzględniony kredyt, bo

wtedy są elementem podziału zysku).

)

.

(

odsetki

ew

a

Amortyzacj

netto

Zysk

ne

inwestycyj

naklady

Do rachunku nadwyżek finansowych (w mianowniku) przyjmuje się wielkości

średnioroczne (gdy nie wykazują większych wahań) i przez nie dzieli poniesione

nakłady inwestycyjne. Inny sposób liczenia wyrażony jest w ostatnim wierszu

przedstawionej wyżej tabeli – informuje on, że w 6 roku skumulowane saldo gotówki

po raz pierwszy przyjmuje wartość dodatnią. Oznacza to, że tyle lat potrzeba, aby

nakłady zostały pokryte w całości przez uzyskiwane efekty przedsięwzięcia.

Do metody tej mogą być wprowadzane modyfikacje, polegające na:

odejmowaniu z nakładów inwestycyjnych wydatków na zakup gruntów i na

zgromadzenie kapitału obrotowego, bo zostaną na końcu okresu prognozy

odzyskane (jako wartość likwidacyjna) i rozpatrywać zwrot tylko pozostałych

nakładów,

wyłączeniu okresu realizacji inwestycji - zwrot całych nakładów inwestycyjnych

liczony jest tylko w okresie funkcjonowania obiektu.

zdyskontowaniu

nadwyżek finansowych z kolejnych lat na moment

przeprowadzania analizy – eliminuje to zarzut o nieuwzględnianie ceny czasu.

Metoda okresu zwrotu nakładów jest

bardzo prosta i łatwa w stosowaniu, ale ma

wady:

11

cechuje ją nacisk na szybki zwrot – ocena jest tym wyższa, im krótszy jest okres

zwrotu.

nie “widzi” całego okresu trwania przedsięwzięcia, po okresie zwrotu może być

jeszcze bardzo różny (długi - krótki) okres funkcjonowania i rentowności.

Odwrotność okresu zwrotu jest przybliżeniem (oszacowaniem z nadmiarem)

wewnętrznej stopy zwrotu

3

.

3.4.2. Prosta stopa zwrotu (zysku)

Ta metoda “widzi” cały okres funkcjonowania przedsięwzięcia – ocenia relację

rocznego zysku do kapitału początkowego na inwestycję. W zależności od

zainteresowań inwestora, możliwe są dwa warianty tej metody.

stopa zwrotu kapitału całkowitego (ROI) =

)

(

obcy

wlasny

Kapital

roczne

Odsetki

netto

Zysk

stopa zwrotu kapitału własnego (ROE) =

wlasny

Kapital

netto

Zysk

Wątpliwości powstają przy definiowaniu rocznego zysku netto: jeżeli jest różny

w poszczególnych latach, to z którego ma być roku? Prostym rozwiązaniem tego

problemu jest posługiwanie się zyskiem średnim w całym okresie prognozy.

Odmianą tej metody jest inny sposób liczenia zaangażowanego kapitału. Nie cały

kapitał jest “do końca”, może on być odzyskiwany i wycofywany poprzez amortyzację. Przy

amortyzacji liniowej kapitał spada od 100% na początku do 0% na końcu okresu. Wtedy stopę

zwrotu liczymy do 1/2 kapitału (średniej w okresie prognozy).

3.4.3.

Analiza progu rentowności i analiza wrażliwości

Analiza progu rentowności opiera się na znanym już schemacie rachunkowym,

z tą tylko różnicą, że przy ocenie projektów inwestycyjnych prowadzona jest na

podstawie wielkości przewidywanych i przez to niepewnych.

Próg rentowności =

jednostkę

na

zmienny

koszt

cena

stale

Koszty .

3

M. Dobija - Rachunkowość zarządcza i controlling. WN PWN Warszawa 1997 s.90

12

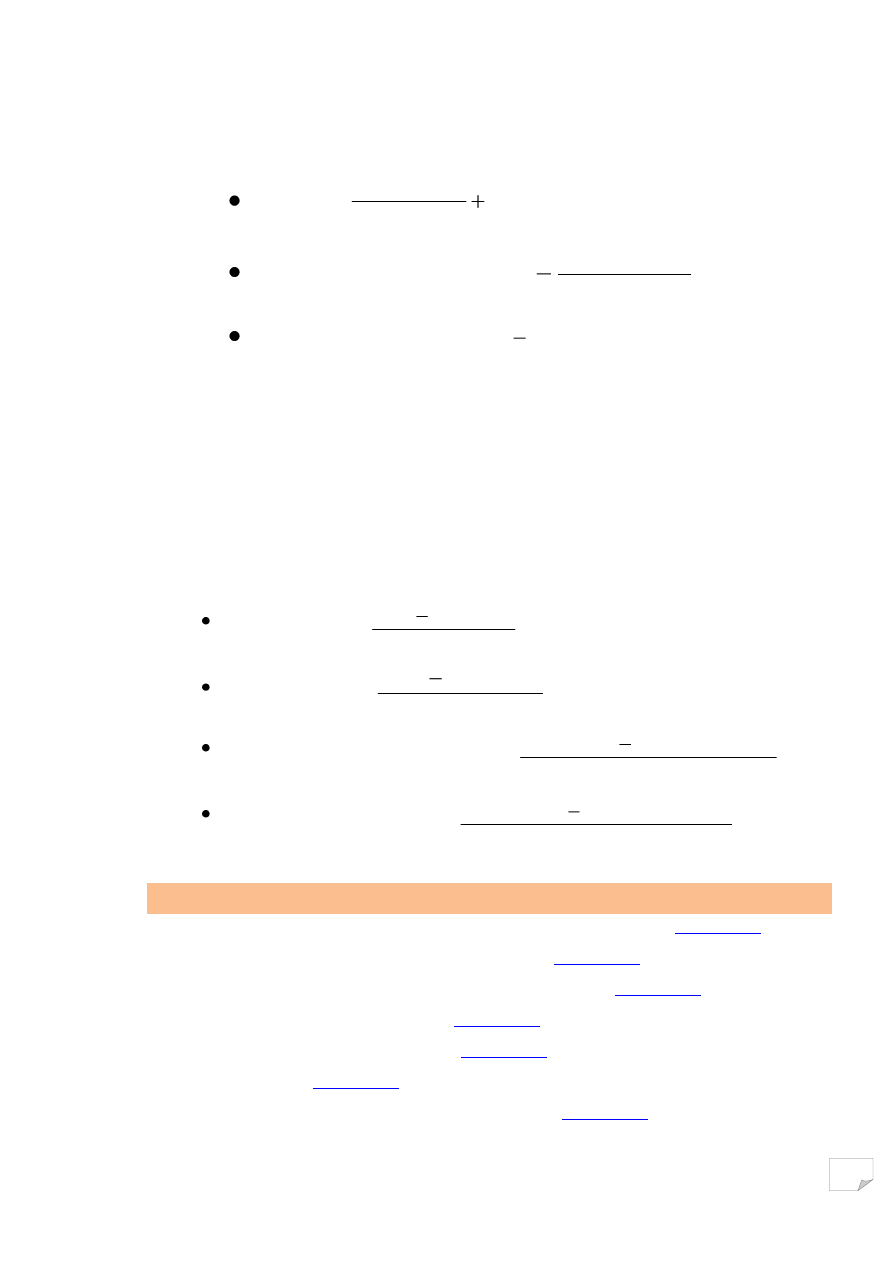

Stosownie do potrzeb próg rentowności może być wyrażany także innymi,

występującymi w tym wzorze, parametrami (g

raniczna cena, koszt zmienny, koszt stały)

:

Cena

min

=

.

jedn

na

zmienny

koszt

ilosc

stale

Koszty

Koszt zmienny jedn.

max

=

Ilosc

stale

Koszty

cena

Koszty stałe

max

=

.)

(

jedn

na

zmienny

koszt

cena

Ilosc

Uzupełnieniem tej metody jest dodatkowa analiza ryzyka. Najprostszym

rozwiązaniem jest przygotowanie wariantów optymistycznego i pesymistycznego

prognozy przepływów pieniężnych oraz ustalenie marginesu bezpieczeństwa,

rozumianego jako odległość od wielkości granicznej, wyznaczająca maksymalną

dopuszczalną skalę zmian poszczególnych czynników, pozwalającą uniknąć wejścia w

strefę nieefektywności (strat). Margines ten można wyrazić wariantowo w kilku

parametrach:

Margines ceny =>

cena

cena

cena

.

min

Margines ilości =>

Ilosc

Ilosc

Ilosc

.

min

Margines jedn. kosztu zmiennego =>

.

.

max

.

.

.

.

jedn

zmienny

koszt

j

zm

koszt

j

zm

koszt

Margines kosztów stałych =>

stale

Koszty

stale

Koszty

stale

Koszty

.

max

4. Pytania sprawdzające

1. Podstawowe kryteria oceny efektywności projektów inwestycyjnych.

2. Struktura inwestycyjnych przepływów pieniężnych.

3. Problem inflacji w inwestycyjnych przepływach pieniężnych.

4. Okres prognozy i wartość likwidacyjna

5. Okres zwrotu nakładów inwestycyjnych

6. Prosta stopa zwrotu

Document Outline

- 1. Cel zajęć

- 2. Przed rozpoczęciem zajęć powinieneś wiedzieć

- 3. Materiał do przyswojenia

- 4. Pytania sprawdzające

Wyszukiwarka

Podobne podstrony:

50 ROZ ocena zgodnosci telek Nieznany (2)

(Podstawowe zasady projektowani Nieznany

02 13 podstawy statyki zadanie Nieznany (2)

Podstawy projektowania profili Nieznany

137 ROZ zakres projektu miej Nieznany

Podstawy Zarzadzania Projektami Nieznany

4 Podstawy projektowania inzyn Nieznany

PPM Podstawy Projektowania Masz Nieznany

13 Podstawy chemii organicznej Nieznany

Podstawy projektowania, program Nieznany

50 ROZ ocena zgodnosci telek Nieznany (2)

13 Modelowanie form odziezy dla Nieznany (2)

Ocena bezpieczenstwa stosowania Nieznany

OCENA MIKROBIOLOGICZNA PRODUKTO Nieznany

więcej podobnych podstron