1

Dodatkowe zadania z wyceny

Zadanie 1

Firma „U”, notowana na giełdzie, chce przejąć mniejszą spółkę „H”, która jest bardzo podobna do

spółki „U”. Spółka H została wyceniona dwiema metodami, ale oba wyniki bardzo się różnią. Wobec

tego należy wycenić wartość spółki „H” przy pomocy wskaźnika cena/zysk. Dane:

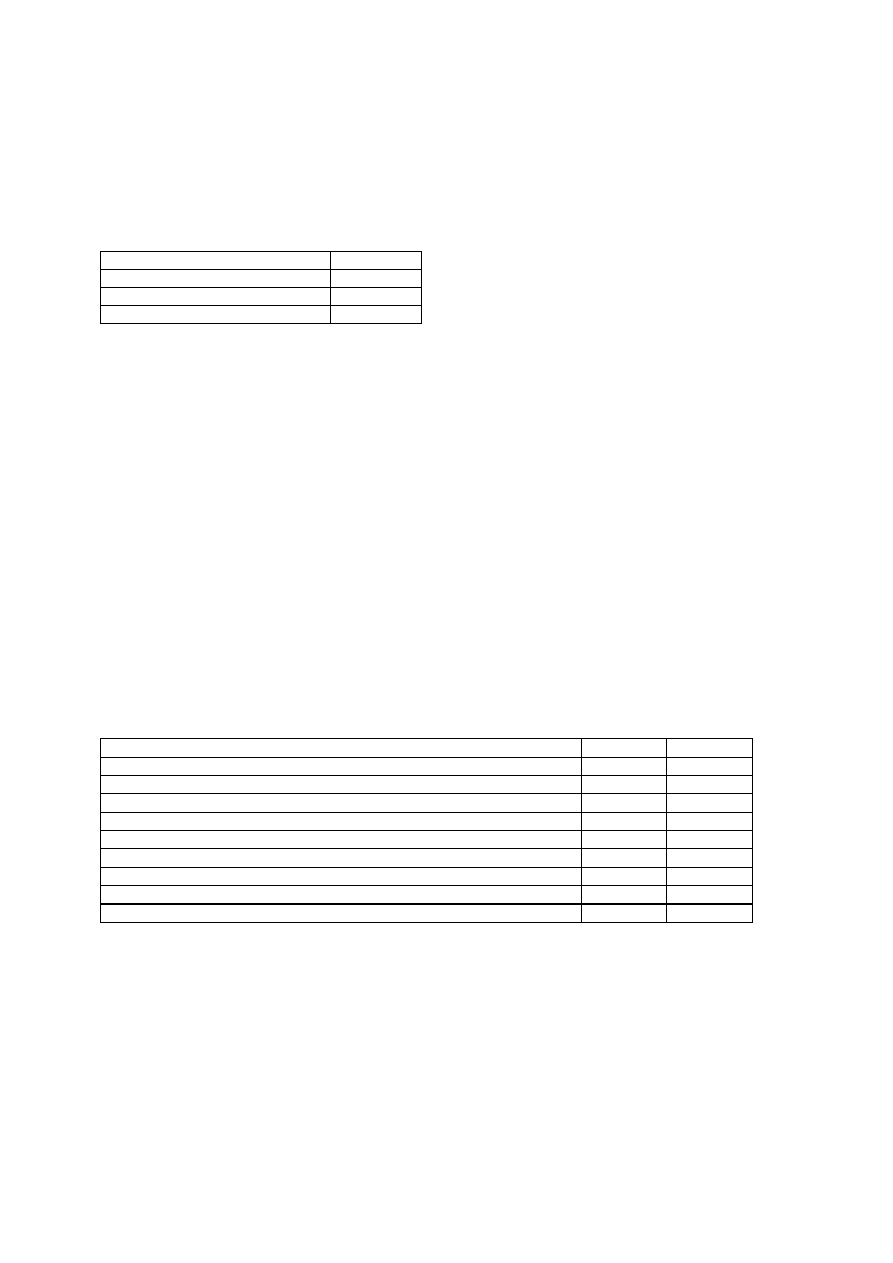

Liczba akcji „U”

30 mln szt.

Zysk „U”

50 mln zł

Cena rynkowa 1 akcji spółki „U”

20 zł

Zysk „H”

35 mln zł

Obliczyć:

1. Wartość rynkową spółki „U”.

2. Wskaźnik cena/zysk dla spółki „U”.

3. Wartość spółki „H”.

Rozwiązanie 1

1.

Wartość rynkowa spółki „U” = cena akcji x liczba akcji = 20 zł x 30 mln szt. = 600 mln zł.

2.

Wskaźnik cena/zysk dla spółki „U” = 600 mln/50 mln = 12,0.

3.

Wartość spółki „H” = wskaźnik C/Z dla spółki „U” x zysk netto spółki „H” = 12,0 x 35 mln zł = 420 mln

zł.

Zadanie 2

Poniższe dane dotyczą Spółki X, notowanej na giełdzie:

Wyszczególnienie

Rok 1

Rok2

Kapitał podstawowy

1 200 000

1 250 000

Należne, nie wniesione wpłaty na poczet kapitału

200 000

150 000

Kapitał zapasowy ze sprzedaży akcji powyżej ich wartości nominalnej

10 000

Kap. zapasowy tworzony z zysku netto

90 000

10 00

Wynik finansowy

150 000

200 000

Zobowiązania długoterminowe

200 000

250 000

Zobowiązania krótkoterminowe

120 000

130 000

Liczba akcji

40 000

45 000

Na giełdzie wartość jednej akcji

30

35

Przeprowadzić analizę wyceny spółki ustalając dla obu okresów:

1. Wartość księgową.

2. Wartość rynkową.

3. Różnicę pomiędzy wartością rynkową a wartością księgową.

4. Na podstawie wartości księgowej ocenić tendencję kształtowania się wartości spółki.

2

Rozwiązanie 2

1.

Wartość księgowa jest równa sumie kapitałów własnych. Należy pamiętać, że należne, nie wniesione

wpłaty na poczet kapitałów własnych stanowią wielkość ujemną.

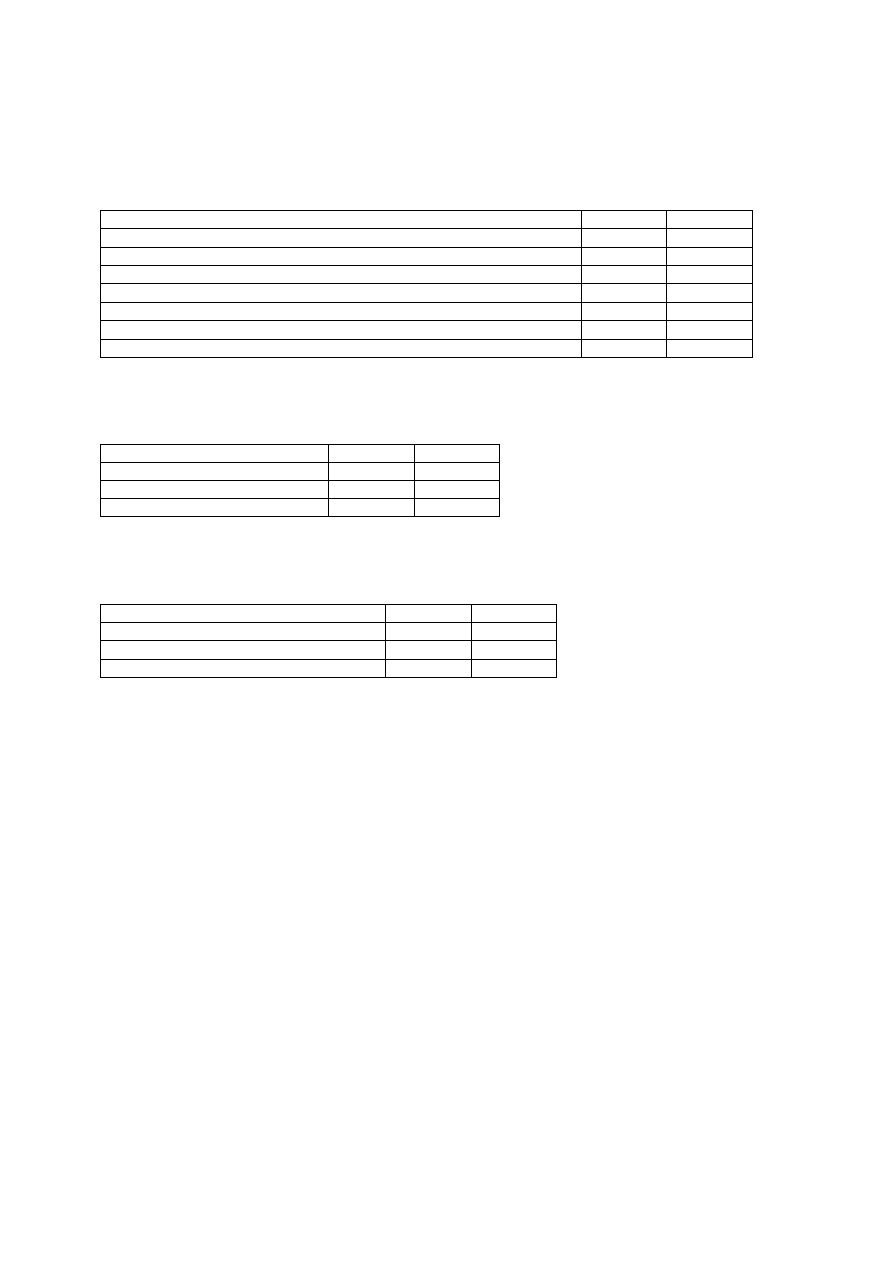

Wyszczególnienie

Rok 1

Rok2

Kapitał podstawowy

1 200 000

1 250 000

Należne, nie wniesione wpłaty na poczet kapitału

- 200 000

- 150 000

Kapitał zapasowy ze sprzedaży akcji powyżej ich wartości nominalnej

10 000

Kap. zapasowy tworzony z zysku netto

90 000

10 00

Wynik finansowy

150 000

200 000

Razem kapitał własny

1 240 000

1 320 000

Wartość księgowa spółki

1 240 000

1 320 000

2.

Wartość księgowa jest równa iloczynowi liczby akcji i ich wartości rynkowej. Jest to tzw. kapitalizacja

rynkowa.

Wyszczególnienie

Rok 1

Rok2

Liczba akcji

40 000

45 000

Na giełdzie wartość jednej akcji

30

35

Wartość rynkowa spółki

1 200 000

1 575 000

3.

Obliczenie nadwyżki rynkowej wartości spółki ponad wartość księgową (MVA – Market Value Added)

lub „ciche rezerwy”.

Wyszczególnienie

Rok 1

Rok2

Wartość rynkowa przedsiębiorstwa

1 200 000

1 575 000

Wartość księgowa przedsiębiorstwa

1 240 000

1 320 000

Nadwyżka wartości rynkowej ponad WK

- 40 000

255 000

4.

Spółka wykazuje wzrost wartości księgowej. Tempo wzrostu wartości rynkowej spółki przewyższa

tempo wzrostu jej wartości księgowej.

Wyszukiwarka

Podobne podstrony:

Finanse - Wycena, dodatkowe zadania i rozwiązania (str. 2)

Finanse - Zakłady ubezpieczeń, zadania z rozwiązaniami (str. 3.)

Finanse Wycena przedsiębiorstw Metody mnożnik (str 6)

Finanse Wycena przedsiębiorstw Korekty dochodu (str 1)

Finanse - Wycena przedsiębiorstw, Wykaz zagadnień (str. 1)

Finanse Wycena przedsiębiorstw Wybór metody (str 3)

Finanse Wycena i prognoza fin przyklad (str 4) id 171462

Finanse Wycena przedsiębiorstw Metody mieszane (str 2)

Finanse Rynek pieniezny i kap dodatkowe zadania (str 7) id 1

Finanse Wycena przedsiębiorstw Wart ekon i zysk dodatk (str 2)

Finanse Rynek pieniezny i kap dodatkowe zadania (str 7) id 1

więcej podobnych podstron