1

Znaczenie:

1. bezpieczeństwa banków (KNF,

BFG)

2. sprawnego funkcjonowania

banków

Inne instytucje „systemowe”

• KIR S.A.

• BIK S.A.

• ZBP

• inne

2

• W dniu 22 listopada 1991 roku

przedstawiciele 16 banków

założycieli i Związku Banków

Polskich podpisali akt notarialny

Krajowej Izby Rozliczeniowej

S.A., ustalający statut i władze

spółki.

• W ramach KIR S.A. działa

Centrala oraz 17 Bankowych

Regionalnych Izb

Rozliczeniowych (BRIR), których

siedziby mieszczą się w miastach

wojewódzkich i w Koszalinie

Misją KIR S.A. jest :

"Świadczenie usług rozliczeniowych w

sposób wiarygodny, sprawny i bezpieczny"

Celem powołania Krajowej Izby

Rozliczeniowej S.A. było

zbudowanie oraz standaryzacja

systemu rozliczeń

międzybankowych, który miał

objąć wymianę zleceń

płatniczych, ich rejestrację i

ustalanie wzajemnych

zobowiązań, a także

przedstawianie NBP wyników

rozliczeń banków

prowadzących swoją

działalność na obszarze kraju

W działalności Krajowej Izby

Rozliczeniowej wykorzystano dwa

podstawowe systemy rozliczeniowe:

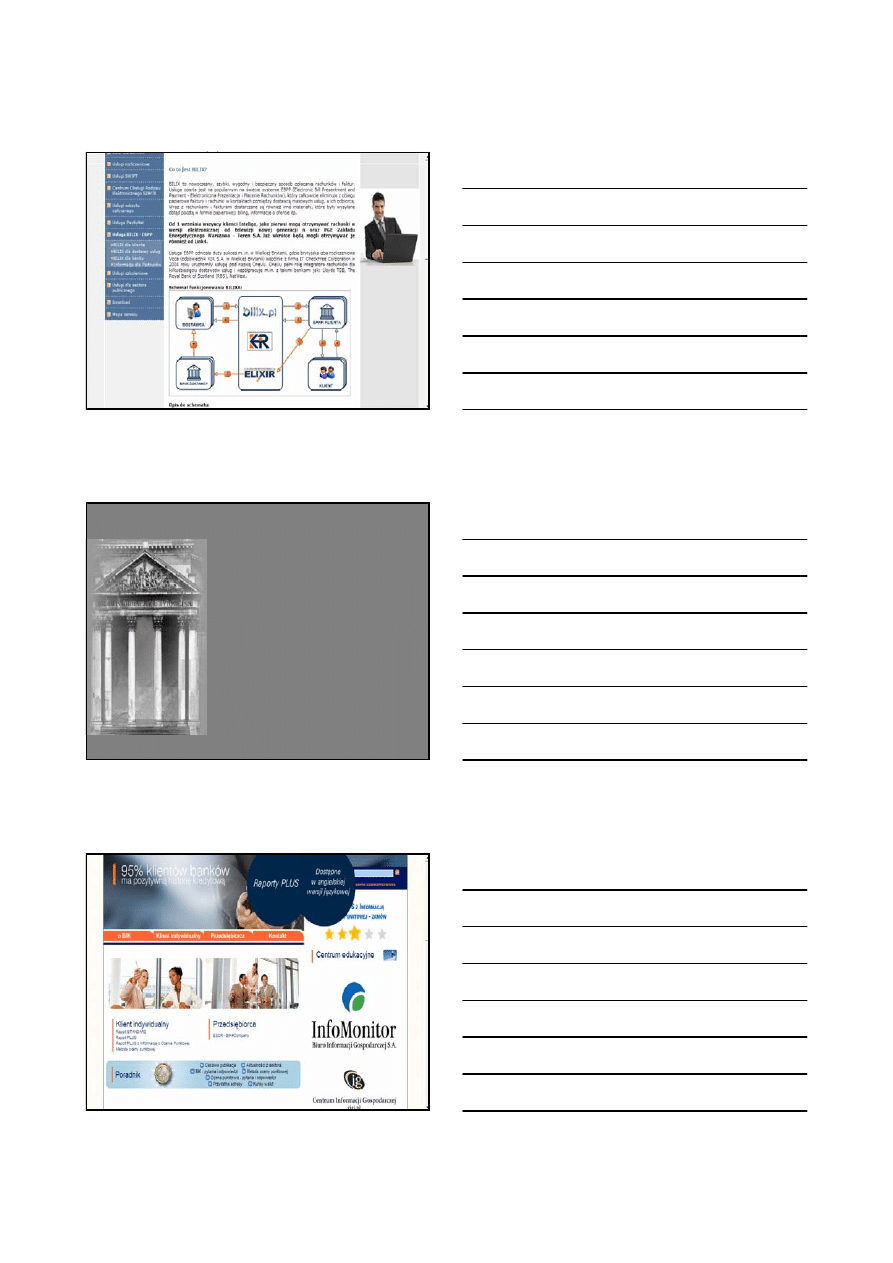

1. System SYBIR - Izba papierowa

(tradycyjna),

2. System ELIXIR - Izba elektroniczna

3

W działalności Krajowej Izby

Rozliczeniowej wykorzystano dwa

podstawowe systemy rozliczeniowe:

1. System SYBIR - Izba papierowa

(tradycyjna),

2. System ELIXIR - Izba elektroniczna

3. System EuroELIXIR (płatności w

EUR)

Usługi nowouruchomione i współpracujące z

podstawowymi systemami rozliczeniowymi Izby:

• System IMBIR

- system optycznego odczytu

standardowych dokumentów bankowych, pozwalający na

zamianę dokumentu papierowego w komunikat elektroniczny

• System SZAFIR

- system zarządzania certyfikatami kluczy

publicznych

• Usługi ZEFIR

- efektywne narzędzie weryfikacji poprawności

informacji zapisanych w elektronicznych transakcjach

otrzymywanych przez Uczestników rozliczeń międzybankowych

za pośrednictwem systemu ELIXIR

• Usługi eMIR

- usługi odczytu optycznego dokumentów

rozliczeniowych, pozwalające na zamianę papierowych

dokumentów płatniczych na postać elektroniczną, kierowaną

przez KIR S.A. w imieniu oddziału nadającego do rozliczania w

systemie ELIXIR

• Usługi SWIFT Service Bureau

– pośrednictwo w

elektronicznym przesyłaniu komunikatów do SWIFTNet z

siedziby klienta przy wykorzystaniu infrastruktury KIR (od

1.09.2005)

4

5

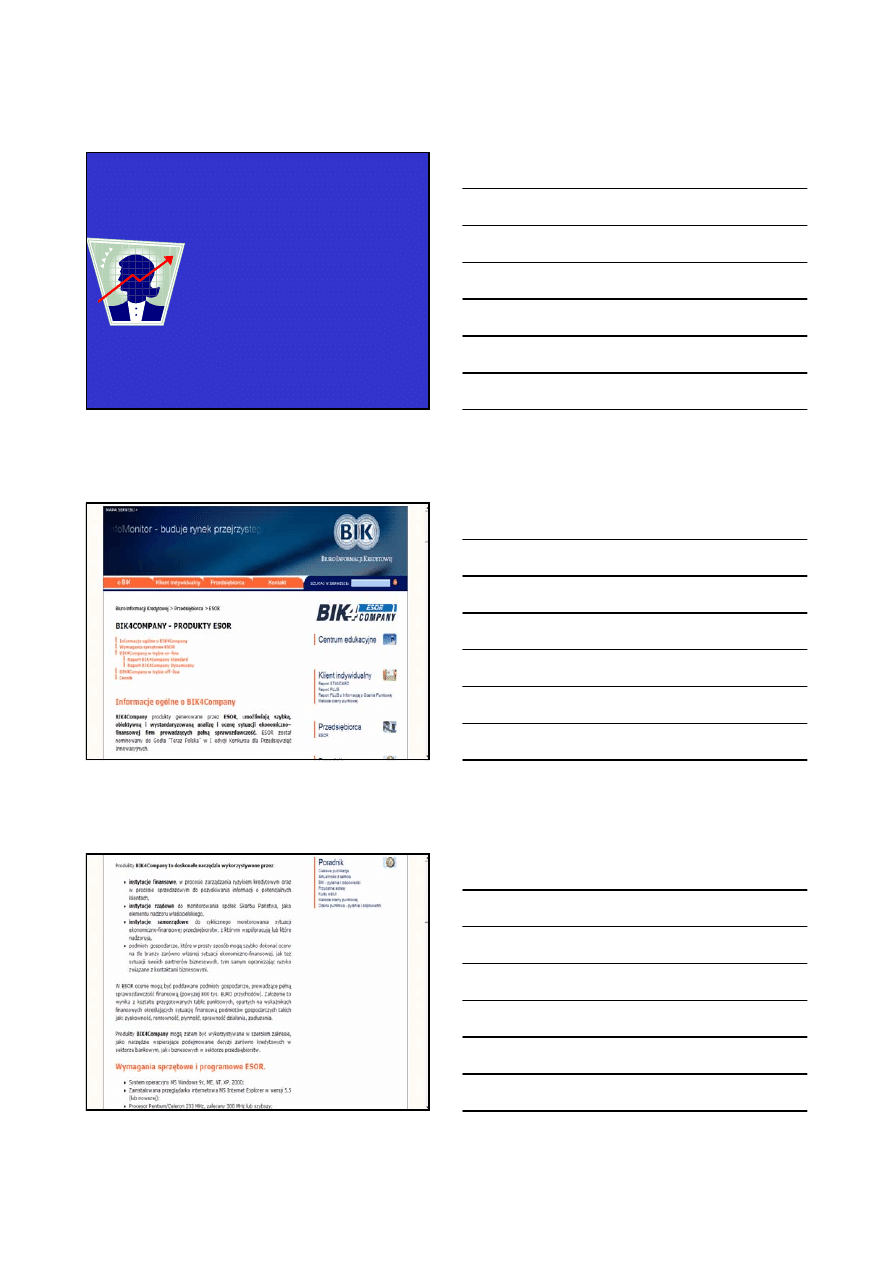

Biuro Informacji Kredytowej S.A

Biuro Informacji Kredytowej S.A

.

jest instytucją, która wypełnia "lukę

informacyjną" w sektorze

finansowym. Biuro zarządza i

rozbudowuje efektywny system

wymiany informacji kredytowej

oferujący narzędzia

wspomagające:

- decyzję o udzieleniu kredytu,

- zarządzanie pojedynczym

rachunkiem na każdym etapie

cyklu jego istnienia,

- zarządzanie portfelem

kredytowym danej instytucji,

- decyzje strategiczne

6

HISTORIA Biura Informacji Kredytowej

Kalendarium

luty 2001 – przekazanie przez bank pierwszego wsadu

informacyjnego i zapytania kredytowego oraz przesłanie do banku

pierwszego Bankowego Raportu Kredytowego Klient Indywidualny

styczeń 2001 – podpisanie pierwszych "Umów w sprawie

zbierania i udostępniania informacji" z bankami

29 XI 2000 – udostępnienie Systemu Informacji BIK - Klient

Indywidualny

luty 2000 – rejestracja bazy przez Generalnego Inspektora

Ochrony Danych Osobowych (

GIODO

)

styczeń 2000 – członkostwo BIK S.A. w The European

Association of Consumer Credit Information Supplier (

ACCIS

)

29 X 1997 – zgromadzenie założycielskie Akcjonariuszy Biura

Informacji Kredytowej S.A.

1996 i 1997 – prace przygotowawcze w gronie 20 banków

(inicjatywa 5 banków - PKO BP, PBK S.A., BGŻ S.A., PEKAO

S.A., Bank Pocztowy S.A.)

1991 – utworzenie przy Związku Banków Polskich "Bankowego

rejestru klientów czasowo nie wywiązujących się z zobowiązań"

c.d.

październik 2008 - udostępnienie Systemu Informacji BIK -

Przedsiębiorca

kwiecień 2008 - wprowadzenie

Raportu PLUS z Informacją o

Ocenie Punktowej

2007 - udostępnienie 15,5 mln raportów

2006 – udostępnienie 11,7 mln raportów

grudzień 2006 – podpisanie pierwszej Umowy w sprawie

gromadzenia przetwarzania i udostępniania informacji w Systemie

Informacji BIK - Przedsiębiorca

październik 2006 – udostępnienie

Systemu ESOR

kwiecień 2006 – Raport

STANDARD

i Raport

PLUS

2005 – udostępnienie 9,1 mln raportów

2004 – udostępnienie 6,3 mln raportów

wrzesień 2004 – udostępnienie nowego produktu Raport

Monitorujący – Klient Indywidualny

luty 2004 – wejście nowej usługi w postaci

Oceny punktowej

2003 – udostępnienie 4,2 mln raportów

2002 – udostępnienie 3,2 mln raportów

29 października 2008 r. minęło 11 lat działalności

Biura Informacji Kredytowej S.A. Od momentu

udostępnienia pierwszego Raportu w 2001 roku do

chwili obecnej, BIK udostępnił sektorowi bankowemu

ponad 66 milionów Raportów. Taki wynik wymownie

świadczy o tym, jak bardzo BIK potrzebny był nie

tylko sektorowi bankowemu, ale przede wszystkim

samym kredytobiorcom.

Baza danych BIK zawiera informacje o 52 mln

rachunków kredytowych należących do 21 mln osób.

7

W październiku

2008:

Biuro Informacj

i Kredytowej ro

zpoczęło wymia

nę

informacji o prz

edsiębiorcach.

Nowy system

zwiększy bezpie

czeństwo kredy

towe w bankach

oraz przyśpiesz

y proces kredyt

owania

przedsiębiorstw

2005 – w październiku - ponad 820

tysięcy raportów, 2006 – w lutym –

ponad 721 tysięcy raportów), w 2008

– po kilka milionów raportów

miesięcznie

8

A ponadto:

9

10

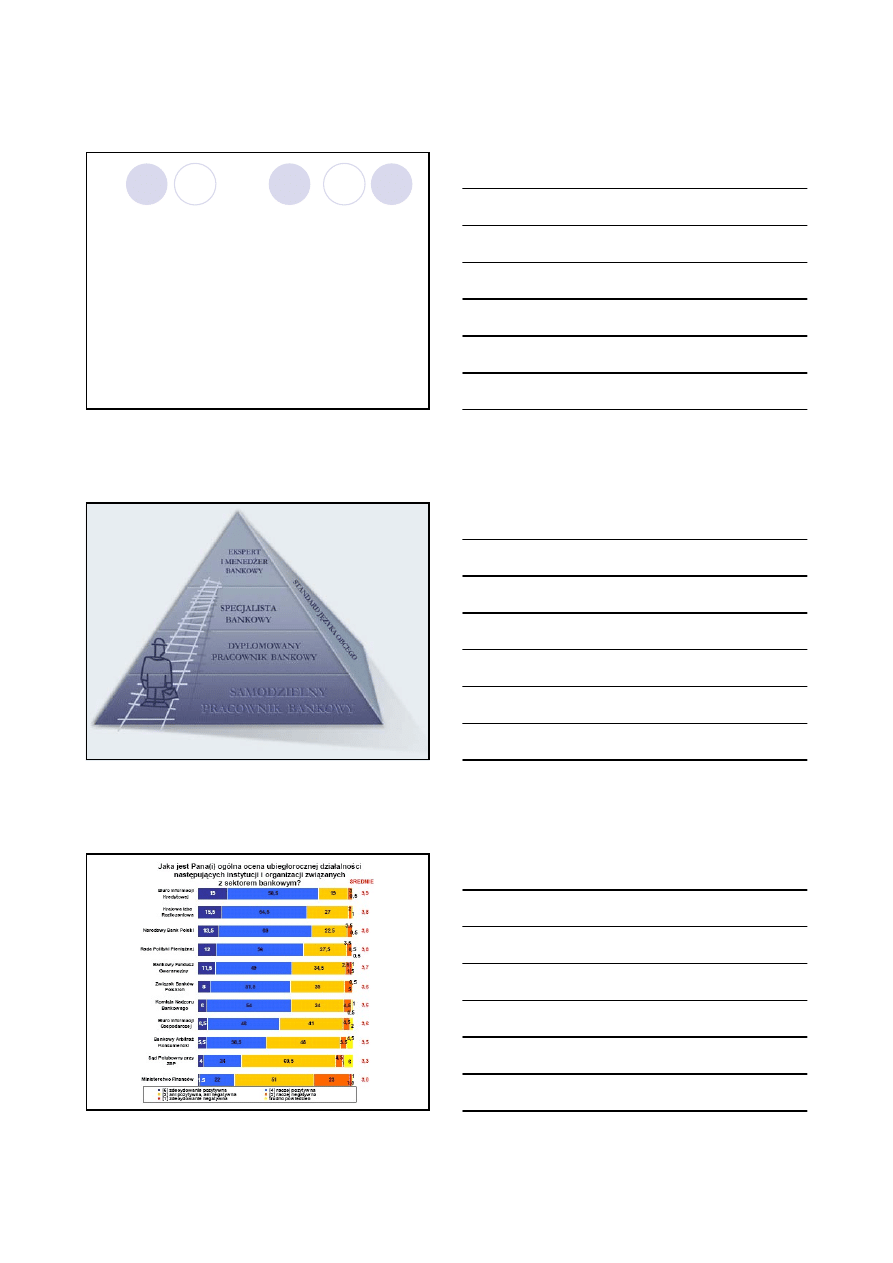

Związek Banków Polskich jest

dobrowolną i samorządową

organizacją banków, działającą na

podstawie ustawy z dnia 30 maja

1989 r. o izbach gospodarczych.

Podstawowym zadaniem Związku

jest reprezentowanie i ochrona

wspólnych interesów członków

Związku. Tak stanowi 6. paragraf

statutu uchwalonego 24 stycznia

1991 roku

z

Komisja Etyki Bankowej, która działa

przy Związku Banków Polskich,

powołana jest do oceny przestrzegania

przez banki i ich pracowników oraz przez

osoby, za których pośrednictwem banki

wykonują czynności bankowe, zasad

określonych w Zasadach Dobrej Praktyki

Bankowej

11

Z Zasad Dobrej Praktyki Bankowej:

rozdział 5 – zasady postępowania

pracownika banku

1. Pracownik banku powinien:

-

wykonywać swoje obowiązki starannie i

sumiennie, zgodnie z najlepszą wiedzą i

wolą, w granicach dopuszczalnego ryzyka

uzasadnionego interesem banku,

-

dbać o dobre imię banku i godnie go

reprezentować,

-

być lojalnym wobec banku, w którym jest

zatrudniony,

-

dążyć do podnoszenia swoich kwalifikacji

zawodowych,

-

wykorzystywać posiadaną wiedzę i

kwalifikacje w interesie banku i jego klientów

2. Sprawą honoru pracownika banku

powinna być odpowiedzialność za

wypowiadane przez niego słowa, którymi

powinien czuć się związany tak, jak

formalnie sporządzonym dokumentem.

3. Pracownik banku powinien być uprzejmy i

taktowny, udzielać rzetelnych informacji,

rzeczowo wyjaśniać klientom istotę

świadczonych przez bank usług, przy

negocjacjach warunków umów udzielać

informacji, które mają znaczenie dla

zawieranej umowy.

4. Pracownik nie powinien podejmować

czynności, które mogłyby doprowadzić do

powstania konfliktu interesów pomiędzy

nim a bankiem, w szczególności nie

powinien podejmować działań

konkurencyjnych wobec banku w którym

jest zatrudniony.

5. Pracownik nie może wykorzystywać

zajmowanego w banku stanowiska do

osiągania osobistych korzyści.

12

System Standardów

Kwalifikacyjnych w

Bankowości Polskiej (1996)

Wyszukiwarka

Podobne podstrony:

bank temat 4 slajdy

bank temat 1 slajdy

bank temat 2 slajdy id 79371 Nieznany (2)

bank temat 9 slajdy

bank temat 3 slajdy

bank temat 6 slajdy

bank temat 5 slajdy id 79376 Nieznany (2)

bank temat 8 slajdy

bank temat 4 slajdy

bank temat 12 slajdy

więcej podobnych podstron