1

Historycznie, świat

pośrednictwa finansowego

miał do wyboru:

- model wyspecjalizowanej

bankowości

- model bankowości

uniwersalnej

Pytanie: co to jest

bank nie ograniczony pod względem rodzaju

świadczonych usług

?

Odpowiedź:

bank posiadający swobodę działania:

- na rynku pieniężnym

- na rynku kapitałowym

2

W. Jaworski:

„

Model anglosaski

opiera się na rynkach finansowych. Sprzyja to

uniezależnieniu się wielkich korporacji przemysłowych od

banków komercyjnych. Te ostatnie wykorzystywane są przede

wszystkim do funkcji płatniczych i rozliczeniowych, a także do

zaspokajania krótkoterminowego zapotrzebowania przedsię-

biorstw na kredyt. Natomiast podstawowy dopływ kapitału

odbywa się przez emisję papierów wartościowych i przez giełdę.

Bardzo istotną rolę w tym modelu odgrywają różnego rodzaju

fundusze i banki specjalne

(inwestycyjne).

Model

niemiecko-japoński

zakłada, że główną rolę w sektorze

finansowym pełni system bankowy. Banki zaspokajają zarówno

krótkoterminowe, jak i długoterminowe potrzeby klientów. W tym

modelu banki mają zatem charakter

uniwersalny

. Równocześnie

rozpowszechniają się powiązania kapitałowe między bankami i

korporacjami przemysłowymi”.

W Europie, wiodącym systemem,

w którym dominowała bankowość

uniwersalna, był i jest

system

niemiecki

.

Rozwiązania przyjęte

w USA

w

tzw. Glass-Steagall Act w latach

trzydziestych (1933) były typowe

natomiast dla modelu

wyspecjalizowanego.

3

Nieustający lobbing na rzecz zmian

systemowych, prowadzony przez

reprezentantów amerykańskich banków,

stał się szczególnie intensywny w USA w

latach 90. Mimo oporu ze strony

amerykańskiego banku centralnego –

Systemu Rezerwy Federalnej, po ponad

65 latach od przyjęcia postkryzysowego

Glass–Steagall Act, uchwalono nowe

prawo bankowe

Ustawa, nazwana Gramm-Leach-Bliley Act,

została podpisana przez Billa Clintona w dniu

12 listopada 1999 roku. Pokierowała ona

bankowość amerykańską w stronę modelu

uniwersalnego.

Stopniowo, po spełnieniu warunków okresu

przejściowego, amerykańskie banki mogą

łączyć „pod jednym dachem” tradycyjne

czynności depozytowo-kredytowe i

bankowość inwestycyjną.

4

Po stuleciach rozwoju, a przed kryzysem,

można było formułować wnioski:

• Dominuje model bankowości uniwersalnej:

Niemcy, a w konsekwencji UE

Japonia

Polska, po 1989

USA, po 1999

• Jest w pośrednictwie finansowym miejsce

dla bankowości wyspecjalizowanej

• Znaczenie m.in. regulacji prawnych i

ekonomii, a w tym kontekście – wyboru

dokonywanego przez właścicieli

Właściciel banku, do wyboru –

w ramach obowiązującego

porządku prawnego i przy

kierowaniu się zasadami

racjonalnego gospodarowania

– ma do wyboru co najmniej

cztery modelowe struktury

organizacji swojej instytucji

bankowej

KONKURENCJA W

RZECZYWISTOŚCI?

5

Struktura sektora bankowego

Struktura sektora bankowego

Struktura podmiotowa sektora

Struktura podmiotowa sektora

¾

¾

51 bank

51 bank

ó

ó

w komercyjnych

w komercyjnych

¾

¾

12 oddzia

12 oddzia

ł

ł

ó

ó

w instytucji kredytowych

w instytucji kredytowych

¾

¾

584 bank

584 bank

ó

ó

w sp

w sp

ó

ó

ł

ł

dzielczych zrzeszonych w 3 strukturach (Banku

dzielczych zrzeszonych w 3 strukturach (Banku

Polskiej Sp

Polskiej Sp

ó

ó

ł

ł

dzielczo

dzielczo

ś

ś

ci 351, Gospodarczym Banku Wielkopolskim 152,

ci 351, Gospodarczym Banku Wielkopolskim 152,

Mazowieckim Banku Regionalnym 80, poza Krakowskim Bankiem

Mazowieckim Banku Regionalnym 80, poza Krakowskim Bankiem

Sp

Sp

ó

ó

ł

ł

dzielczym, kt

dzielczym, kt

ó

ó

ry funkcjonowa

ry funkcjonowa

ł

ł

samodzielnie).

samodzielnie).

Konsolidacja wyhamowa

Konsolidacja wyhamowa

ł

ł

a i w znacznym stopniu uzale

a i w znacznym stopniu uzale

ż

ż

niona jest od

niona jest od

decyzji inwestor

decyzji inwestor

ó

ó

w zagranicznych

w zagranicznych

Struktura w

Struktura w

ł

ł

asno

asno

ś

ś

ciowa sektora bankowego

ciowa sektora bankowego

Kapita

Kapita

ł

ł

polski (30,3% aktyw

polski (30,3% aktyw

ó

ó

w sektora)

w sektora)

¾

¾

4 banki kontrolowane przez Skarb Pa

4 banki kontrolowane przez Skarb Pa

ń

ń

stwa (19,7%)

stwa (19,7%)

¾

¾

7 bank

7 bank

ó

ó

w kontrolowanych przez inwestor

w kontrolowanych przez inwestor

ó

ó

w prywatnych (4,4%)

w prywatnych (4,4%)

¾

¾

wszystkie banki sp

wszystkie banki sp

ó

ó

ł

ł

dzielcze (6,2%)

dzielcze (6,2%)

Kapita

Kapita

ł

ł

zagraniczny (69,7%)

zagraniczny (69,7%)

¾

¾

40 bank

40 bank

ó

ó

w komercyjnych (66,6%)

w komercyjnych (66,6%)

¾

¾

12 oddzia

12 oddzia

ł

ł

ó

ó

w instytucji kredytowych (3,1%)

w instytucji kredytowych (3,1%)

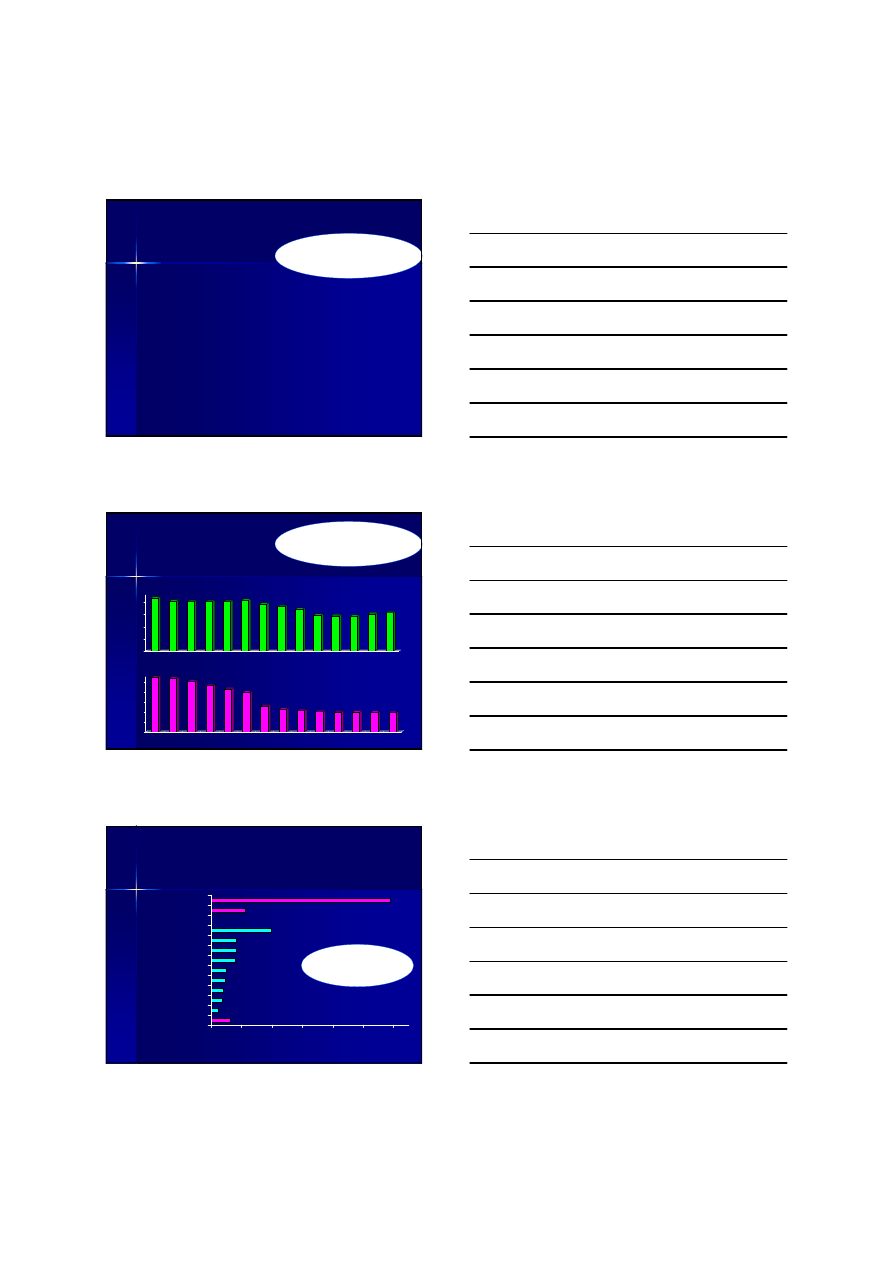

NBP

W 2006 r.

nie nastąpiły istotne zmiany

w strukturze podmiotowej i własnościowej

Liczba bank

Liczba bank

ó

ó

w

w

prowadz

prowadz

ą

ą

cych

cych

dzia

dzia

ł

ł

alno

alno

ść

ść

operacyjn

operacyjn

ą

ą

87

57

61

63

0

20

40

60

80

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Liczba banków komercyjnych i oddziałów instytucji kredytowych

prowadzących działalność operacyjną

NBP

1653

588

584

0

300

600

900

1 200

1 500

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Liczba banków spółdzielczych prowadzących działalność operacyjną

Konsolidacja wyhamowała

i w znacznym stopniu uzależniona jest

od decyzji inwestorów zagranicznych

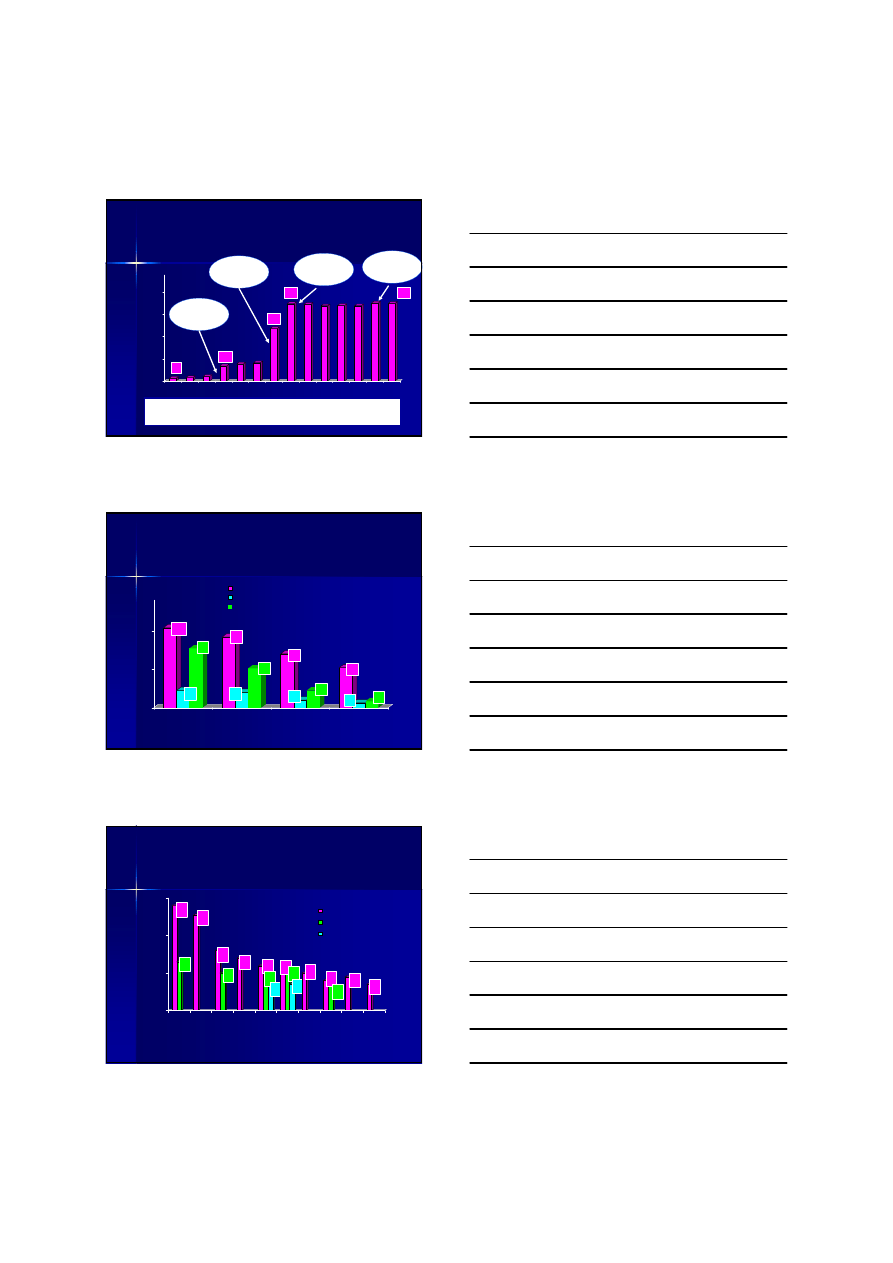

Udzia

Udzia

ł

ł

inwestor

inwestor

ó

ó

w zagranicznych

w zagranicznych

w aktywach sektora bankowego

w aktywach sektora bankowego

(%

(%

kontrolowanych aktyw

kontrolowanych aktyw

ó

ó

w, 2006)

w, 2006)

NBP

6,1

2,3

3,6

3,9

4,6

4,9

7,8

8,2

8,4

19,9

11,1

58,8

0

10

20

30

40

50

60

pozostali

Austria

Portugalia

Francja

Irlandia

Belgia

USA

Holandia

Niemcy

Włochy

Kraje spoza UE

Kraje UE

Korzystna

dywersyfikacja źródeł kapitału

wg kraju pochodzenia

6

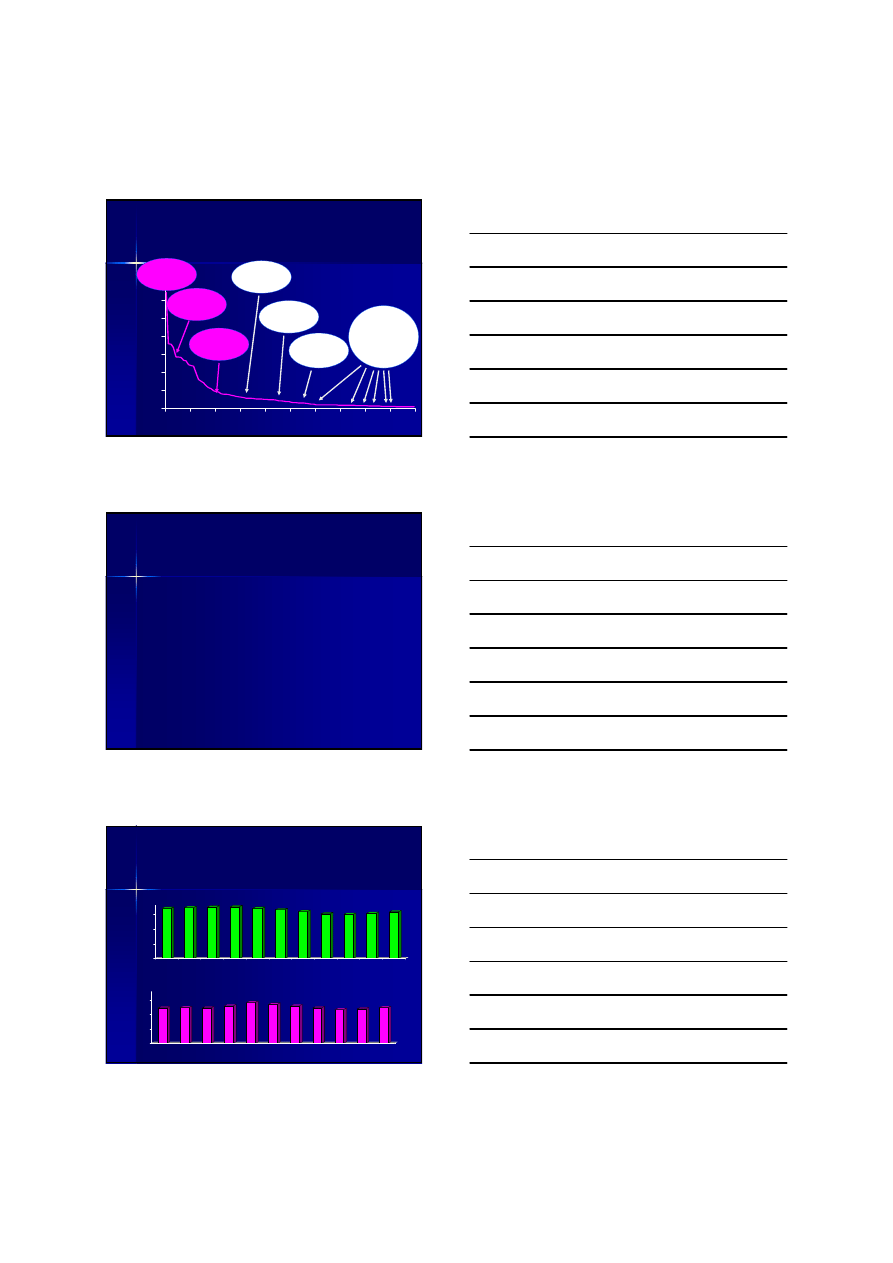

Udzia

Udzia

ł

ł

(%) inwestor

(%) inwestor

ó

ó

w zagranicznych

w zagranicznych

w aktywach sektora bankowego

w aktywach sektora bankowego

NBP

2,6

13,7

47,2

69,5

69,7

0

20

40

60

80

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Pekao

BPH

Zachodni

BSK

WBK

Handlowy

BRE

PBK

BGŻ

Obecna struktura własnościowa

jest konsekwencją procesów prywatyzacji dużych banków w latach 1999-2000

NBP

10,4

2,2

7,7

9,2

2,0

5,1

7,0

1,0

2,2

5,2

0,6

0,8

0

5

10

Pekao - Unicredito BPH - Unicredito Bank Slaski - ING

Handlowy -

Citigroup

Udział spółki zależnej w aktywach polskiego sektora bankowego

Udział spółki zależnej w aktywach "spółki matki"

Udział spółki zależnej w zysku netto "spółki matki"

Niekt

Niekt

ó

ó

re

re

„

„

sp

sp

ó

ó

ł

ł

ki c

ki c

ó

ó

rki

rki

”

”

odgrywaj

odgrywaj

ą

ą

kluczow

kluczow

ą

ą

rol

rol

ę

ę

w polskim sektorze

w polskim sektorze

bankowym ale ich udzia

bankowym ale ich udzia

ł

ł

w aktywach i zysku netto

w aktywach i zysku netto

„

„

sp

sp

ó

ó

ł

ł

ek matek

ek matek

”

”

jest marginalny

jest marginalny

(wysoki zysk netto Pekao i BPH na tle UniCredito)

(wysoki zysk netto Pekao i BPH na tle UniCredito)

(dane 2006)

(dane 2006)

NBP

56

26

51

32

20

28

24

22

18

23

21

14

20

16

15

18

14

0

20

40

60

Ud

zi

ał

w a

k

ty

wa

ch

s

ek

to

ra

Es

to

nia

F

inl

an

di

a

Lit

w

a

Da

n

ia

C

zech

y

S

łow

ac

ja

Ma

lt

a

Ł

ot

w

a

Au

st

ri

a

P

or

tu

galia

podmiot 1

podmiot 2

podmiot 3

Podobna sytuacja wyst

Podobna sytuacja wyst

ę

ę

puje w

puje w

innych nowych krajach cz

innych nowych krajach cz

ł

ł

onkowskich UE

onkowskich UE

oraz niekt

oraz niekt

ó

ó

rych starych krajach UE

rych starych krajach UE

(dane 2004)

(dane 2004)

Źródło: ECB

7

Z drugiej strony

Z drugiej strony

…

…

9 polskich bank

9 polskich bank

ó

ó

w nale

w nale

ż

ż

y do grona 100 najwi

y do grona 100 najwi

ę

ę

kszych

kszych

bank

bank

ó

ó

w europejskich pod wzgl

w europejskich pod wzgl

ę

ę

dem kapitalizacji

dem kapitalizacji

(PKO Bank Polski zajmuje 33 pozycj

(PKO Bank Polski zajmuje 33 pozycj

ę

ę

a Pekao 45)

a Pekao 45)

NBP

0

25

50

75

100

125

150

175

Pekao

11,9 mld EUR

PKO Bank Polski

14,5 mld EUR

Bank BPH

7,5 mld EUR

BZW (5,9)

Handlowy (4,5)

BRE (4,1)

BSK (3,5)

Getin (3,1)

Millennium (3,0)

HSBC

160,9 mld EUR

UniCredito

71,4 mld EUR

Commerzbank

24,2 mld EUR

Źródło: Bloomberg (04/06/2006) – klasyfikacja sektorowa Bloomberg

Struktura sektora bankowego (

Struktura sektora bankowego (

cd

cd

.)

.)

W 2006 r. nast

W 2006 r. nast

ą

ą

pi

pi

ł

ł

dalszy rozw

dalszy rozw

ó

ó

j skali dzia

j skali dzia

ł

ł

alno

alno

ś

ś

ci sektora

ci sektora

¾

¾

zatrudnienie

zatrudnienie

157

157

998

998

(wzrost o 3,3%)

(wzrost o 3,3%)

¾

¾

oddzia

oddzia

ł

ł

y i inne plac

y i inne plac

ó

ó

wki

wki

12

12

447

447

(wzrost o 1,3%)

(wzrost o 1,3%)

¾

¾

liczba rachunk

liczba rachunk

ó

ó

w bankowych 40,0 mln (spadek o 3,4% w rezultacie

w bankowych 40,0 mln (spadek o 3,4% w rezultacie

zamkni

zamkni

ę

ę

cia przez PKO 2,3 mln nieaktywnych rachunk

cia przez PKO 2,3 mln nieaktywnych rachunk

ó

ó

w)

w)

¾

¾

bankomaty 9 938 (wzrost o 13,2%)

bankomaty 9 938 (wzrost o 13,2%)

¾

¾

karty p

karty p

ł

ł

atnicze 23,8 mln (wzrost o 17,1%)

atnicze 23,8 mln (wzrost o 17,1%)

Stopie

Stopie

ń

ń

koncentracji uleg

koncentracji uleg

ł

ł

zmniejszeniu

zmniejszeniu

¾

¾

CR 5 wynosi

CR 5 wynosi

ł

ł

46,5 (wobec 48,7 w 2005 r)

46,5 (wobec 48,7 w 2005 r)

¾

¾

CR 10 wynosi

CR 10 wynosi

ł

ł

66,8 (69,3)

66,8 (69,3)

Trzech du

Trzech du

ż

ż

ych

ych

„

„

graczy

graczy

”

”

: PKO Bank Polski, Pekao, BPH. W wyniku fuzji

: PKO Bank Polski, Pekao, BPH. W wyniku fuzji

Pekao i BPH powstanie

Pekao i BPH powstanie

„

„

wielka dw

wielka dw

ó

ó

jka

jka

”

”

NBP

Od 2004 r. nast

Od 2004 r. nast

ę

ę

puje stopniowy wzrost

puje stopniowy wzrost

zatrudnienia i sieci plac

zatrudnienia i sieci plac

ó

ó

wek bankowych

wek bankowych

169,5

174,7

149,6

153,0

158,0

0

50

100

150

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Zatrudnienie (tys.)

NBP

12,3

14,2

11,8

12,0

12,4

0

5

10

15

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Sieć placówek (tys.)

Wyszukiwarka

Podobne podstrony:

bank temat 4 slajdy

bank temat 1 slajdy

bank temat 7 slajdy

bank temat 2 slajdy id 79371 Nieznany (2)

bank temat 9 slajdy

bank temat 6 slajdy

bank temat 5 slajdy id 79376 Nieznany (2)

bank temat 8 slajdy

bank temat 4 slajdy

bank temat 12 slajdy

więcej podobnych podstron