„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Anna Rudzińska

Prowadzenie analiz wskaźnikowych

341[02].Z5.06

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Andrzej Kobylec

mgr Barbara Wierzbowska

Opracowanie redakcyjne:

mgr inż. Katarzyna Maćkowska

Konsultacja:

mgr Andrzej Zych

Korekta:

mgr Joanna Fundowicz

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[02].Z5.06.

Prowadzenie analiz wskaźnikowych zawartego w modułowym programie nauczania dla

zawodu technik ekonomista.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Przykładowe scenariusze zajęć

6

5. Ćwiczenia

10

5.1. Wiadomości wstępne z zakresu analizy finansowej

5.1.1. Ćwiczenia

5.1.2. Sprawdzian postępów

10

10

11

5.2. Wstępna analiza układu i treści bilansu

5.2.1. Ćwiczenia

5.2.2. Sprawdzian postępów

12

12

14

5.3. Analiza rachunku wyników

5.3.1. Ćwiczenia

5.3.2. Sprawdzian postępów

15

15

16

5.4. Badanie płynności finansowej

5.4.1. Ćwiczenia

5.4.2. Sprawdzian postępów

17

17

19

5.5. Analiza sprawności działania

5.5.1. Ćwiczenia

5.5.2. Sprawdzian postępów

20

20

21

5.6. Analiza rentowności

5.6.1. Ćwiczenia

5.6.2. Sprawdzian postępów

22

22

24

6. Ewaluacja osiągnięć uczniów

25

7. Literatura

35

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela, który będzie pomocny

w prowadzeniu zajęć dydaktycznych w szkole kształcącej w zawodzie technik ekonomista,

a w szczególności podczas nauki przeprowadzania analizy sprawozdań finansowych.

W poradniku zamieszczono:

− wymagania wstępne, wykaz umiejętności, jakie uczeń powinien mieć już ukształtowane,

aby bez problemów mógł korzystać z poradnika,

− cele kształcenia, wykaz umiejętności, jakie uczeń ukształtuje podczas pracy

z poradnikiem,

− przykładowe scenariusze zajęć,

− przykładowe ćwiczenia ze wskazówkami do realizacji, zalecanymi metodami nauczania-

uczenia oraz środkami dydaktycznymi,

− ewaluację osiągnięć ucznia, przykładowe narzędzie pomiaru dydaktycznego.

Przykładowe scenariusze zajęć mogą być pomocne w doborze odpowiedniej metody

przeprowadzenia zajęć. Wskazane jest, aby zajęcia dydaktyczne były prowadzone różnymi

metodami ze szczególnym uwzględnieniem aktywizujących metod nauczania, np. burzy

mózgów, aktywnego opisu, aktywnego czytania czy metaplanu. Formy organizacyjne pracy

uczniów mogą być zróżnicowane, począwszy od samodzielnej pracy uczniów do pracy

zespołowej.

Proponowane ćwiczenia pozwolą sprawdzić wiedzę uczniów i wskazać te tematy, które

sprawiają uczniom najwięcej trudności. Ćwiczenia mają na celu przygotowanie uczniów do

samodzielnego sporządzania sprawozdań finansowych.

Po wykonaniu ćwiczeń uczeń ma możliwość sprawdzenia poziomu swojej wiedzy,

korzystając z pytań zawartych w podrozdziale „Sprawdzian postępów”. Na podstawie

odpowiedzi ucznia, nauczyciel dokonuje oceny wiedzy i umiejętności ucznia.

Testy osiągnięć szkolnych uwzględniają wyniki wszystkich metod sprawdzania

stosowanych przez nauczyciela i obejmują cały zakres materiału dotyczący jednostki

modułowej: „Sporządzanie sprawozdań finansowych”. Część praktyczna pozwala ocenić, czy

uczniowie potrafią sporządzać analizę sprawozdań finansowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej „Prowadzenie analiz

wskaźnikowych” uczeń powinien umieć:

– posługiwać się podstawowymi pojęciami ekonomicznymi oraz pojęciami z zakresu

prawa,

– posługiwać się podstawową terminologią z zakresu rachunkowości,

– korzystać z różnych źródeł prawa, w tym z Ustawy o rachunkowości,

– obliczać i analizować podstawowe wielkości ekonomiczne,

– stosować technologię komputerową i informacyjną,

– określać źródła przychodów,

– klasyfikować koszty działalności podstawowej i operacyjnej,

– klasyfikować pozostałe przychody i koszty finansowe,

– rozróżniać zyski i straty nadzwyczajne,

– rozróżniać aktywa trwałe i obrotowe,

– klasyfikować aktywa trwałe,

– klasyfikować aktywa obrotowe,

– określać wzajemne relacje między kapitałami własnymi i obcymi,

– ustalać wynik finansowy,

– posługiwać się terminologią dotyczącą aktywów,

– identyfikować źródła finansowania,

– posługiwać się dokumentacją majątku,

– sporządzać uproszczony bilans,

– obliczać i interpretować wskaźniki rotacji zapasów,

– prowadzić księgi rachunkowe,

– dokonywać kontroli dokumentów księgowych,

– klasyfikować sprawozdania finansowe,

– nazywać użytkowników sprawozdań,

– sporządzać bilans, rachunek zysków i strat,

– sporządzać sprawozdanie z przepływu środków pieniężnych,

– sporządzać sprawozdanie ze zmian w kapitale,

– nazywać źródła informacji,

– korzystać z różnych źródeł informacji,

– wykorzystywać technologię informacyjną.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3. CELE KSZTAŁCENIA

W wyniku realizacji ćwiczeń podanych w poradniku uczeń powinien umieć:

– określić przedmiot analizy ekonomicznej i finansowej,

– podać klasyfikację analizy ekonomicznej z przedmiotowego punktu widzenia,

– określić podstawowy cel analizy finansowej,

– wyjaśnić, jakich informacji dostarcza analiza struktury,

– określić cel analizy dynamiki,

– scharakteryzować najskuteczniejszą metodę analizy finansowej,

– wyliczyć wskaźniki finansowe,

– określić cel analizy statycznej bilansu,

– określić cel analizy dynamicznej bilansu,

– nazwać i zinterpretować wskaźniki struktury aktywów,

– nazwać i zinterpretować wskaźniki struktury pasywów,

– obliczyć i zinterpretować wskaźniki wspomagania finansowego (zadłużenia

i samofinansowania),

– nazwać i zinterpretować wskaźniki struktury kapitałowo-majątkowej,

– przeprowadzić analizę wstępną bilansu,

– obliczyć i zinterpretować wskaźniki struktury rachunku wyników,

– obliczyć i zinterpretować wskaźniki dynamiki rachunku wyników,

– przeprowadzić wstępną analizę rachunku zysków i strat,

– wyjaśnić cel obliczania wskaźników płynności,

– obliczyć i zinterpretować wskaźnik płynności bieżącej,

– obliczyć i zinterpretować wskaźnik szybkiej płynności,

– obliczyć i zinterpretować wskaźnik płynności gotówkowej,

– przeprowadzić analizę płynności jednostki gospodarczej,

– obliczyć i zinterpretować wskaźnik rotacji aktywów,

– obliczyć i zinterpretować wskaźnik rotacji zapasów,

– obliczyć i zinterpretować wskaźnik rotacji należności,

– obliczyć i zinterpretować wskaźnik rotacji kapitałów,

– obliczyć i zinterpretować wskaźnik rotacji zobowiązań krótkoterminowych,

– przeprowadzić analizę sprawności działania jednostki gospodarczej,

– obliczyć i zinterpretować wskaźnik rentowności sprzedaży brutto,

– obliczyć i zinterpretować wskaźnik rentowności sprzedaży netto,

– obliczyć i zinterpretować wskaźnik rentowności aktywów,

– obliczyć i zinterpretować wskaźnik rentowności kapitałów własnych,

– obliczyć i zinterpretować wskaźnik rentowności kapitału całkowitego,

– obliczyć i zinterpretować wskaźnik rentowności kapitału stałego,

– przedstawić na schemacie i omówić analizę rentowności Du Ponta.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć 1

Temat: Analiza rachunku wyników

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

– obliczyć wskaźniki struktury rachunku wyników,

– zinterpretować wskaźniki struktury rachunku wyników,

– obliczyć wskaźniki dynamiki rachunku wyników,

– zinterpretować wskaźniki dynamiki rachunku wyników,

– przeprowadzić wstępną analizę rachunku zysków i strat.

Metody nauczania-uczenia się:

– wykład,

– aktywne czytanie,

– praca w grupach,

– praca indywidualna,

– dyskusja.

Formy organizacyjne pracy uczniów:

– praca indywidualna,

– praca w grupach.

Środki dydaktyczne:

– bilans,

– rachunek wyników,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

Czas trwania:

− 90 minut

Uczestnicy:

Uczniowie klasy

Przebieg zajęć:

1. Wprowadzenie.

2. Podanie uczniom celów szczegółowych zajęć.

3. Plan zajęć:

– wstęp – należy przypomnieć uczniom wiadomości na temat rachunku zysków i strat,

które zdobyli wcześniej, podczas omawiania sprawozdań finansowych,

– należy rozdać uczniom rachunki wyników, zgodne z Ustawą o rachunkowości,

– należy określić, na czym polega wstępna analiza rachunku wyników,

– należy omówić analizę struktury rachunku wyników,

– należy omówić analizę dynamiki rachunku wyników,

– należy rozdać uczniom zestawy ćwiczeń wraz z rachunkiem zysków i strat

przedsiębiorstwa „X”,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

– uczniowie rozwiązują w 4-5 osobowych grupach ćwiczenie 1 (rozdział 5.3.1),

dotyczące przeprowadzenia analizy wstępnej rachunku zysków i strat,

– liderzy grup omawiają wyniki analizy swojej grupy,

– uczniowie w tych samych grupach przeprowadzają analizę dynamiki rachunku

wyników (ćwiczenie 2 rozdział 5.3.1),

– liderzy grup omawiają wyniki analizy swojej grupy,

– uczniowie wspólnie omawiają rachunek wyników przedsiębiorstwa „X”, wyciągają

wnioski.

4. Podsumowanie zajęć:

– uczniowie omawiają krótko budowę i cel sporządzania rachunku wyników,

– uczniowie omawiają wskaźniki struktury rachunku wyników oraz ich interpretację,

– uczniowie omawiają wskaźniki dynamiki rachunku wyników oraz ich interpretację.

5. Ocena poziomu osiągnięć uczniów (na podstawie sprawdzianu osiągnięć zamieszczonego

w poradniku) i ocena ich aktywności (obserwacja pracy uczniów w grupach, wystawienie

ocen, w zależności od wkładu w pracę zespołu).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Scenariusz zajęć 2

Temat: Badanie płynności finansowej

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

– wyjaśnić cel obliczania wskaźników płynności,

– obliczyć wskaźnik płynności bieżącej,

– zinterpretować wielkość wskaźnika płynności bieżącej,

– obliczyć wskaźnik szybkiej płynności,

– zinterpretować wielkość wskaźnika szybkiej płynności,

– obliczyć wskaźnik płynności gotówkowej,

– zinterpretować wielkość wskaźnika płynności gotówkowej,

– przeprowadzić analizę płynności jednostki gospodarczej.

Metody nauczania-uczenia się:

– aktywne czytanie,

– praca w grupach,

– praca indywidualna,

– dyskusja.

Formy organizacyjne pracy uczniów:

– praca indywidualna,

– praca w grupach.

Środki dydaktyczne:

– foliogramy,

– plansze,

– bilans,

– rachunek zysków i strat,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

Czas trwania:

– 90 minut

Uczestnicy:

Uczniowie klasy

Przebieg zajęć:

1. Wprowadzenie.

2. Podanie celów szczegółowych zajęć.

3. Plan zajęć:

– wstęp – należy wyjaśnić uczniom pojęcie płynności finansowej, omówić wskaźniki

płynności bieżącej, szybkiej oraz gotówkowej,

– należy rozdać uczniom zestaw ćwiczeń,

– uczniowie wykonują wraz z nauczycielem ćwiczenie, polegające na obliczeniu

i zinterpretowaniu płynności bieżącej przedsiębiorstwa „X”,

– uczniowie wykonują w parach ćwiczenie 2 (rozdział 5.4.1) polegające na obliczeniu

i zinterpretowaniu wskaźnika szybkiej płynności,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

– nauczyciel sprawdza wykonane ćwiczenie,

– uczniowie wykonują samodzielnie ćwiczenie 3 (rozdział 5.4.1) dotyczące obliczenia

i zinterpretowania płynności gotówkowej,

– uczniowie wspólnie wyciągają wnioski z przeprowadzonej analizy płynności

finansowej przedsiębiorstwa „X”.

4. Podsumowanie zajęć:

– uczniowie wyjaśniają pojęcie płynności finansowej,

– uczniowie wyjaśniają w jaki sposób oblicza się wskaźnik płynności bieżącej,

– uczniowie omawiają, jak należy interpretować wskaźnik bieżącej płynności

finansowej,

– uczniowie wyjaśniają w jaki sposób oblicza się wskaźnik szybkiej płynności

finansowej,

– uczniowie omawiają, jak należy interpretować wskaźnik szybkiej płynności

finansowej,

– uczniowie wyjaśniają w jaki sposób oblicza się wskaźnik płynności gotówkowej,

– uczniowie omawiają, jak należy interpretować wskaźnik płynności gotówkowej,

– uczniowie wyciągają wnioski z przeprowadzonej analizy płynności finansowej.

5. Ocena poziomu osiągnięć uczniów (na podstawie sprawdzianu osiągnięć zamieszczonego

w poradniku) i ocena ich aktywności (obserwacja pracy uczniów w grupach, wystawienie

ocen, w zależności od wkładu w pracę zespołu).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

5. ĆWICZENIA

5.1. Wiadomości wstępne z zakresu analizy finansowej

5.1.1. Ćwiczenia

Ćwiczenie 1

Podkreśl prawidłową odpowiedź:

1. Analiza, która obejmuje badanie i ocenę wielkości ekonomicznych dla całej gospodarki

narodowej, to analiza makroekonomiczna/mikroekonomiczna.

2. Przedmiotem analizy finansowej są zjawiska oraz procesy gospodarcze przebiegające we

wszystkich obszarach działalności przedsiębiorstwa/ zasoby majątkowe i stan finansowy.

3. Najskuteczniejszą metodą analizy finansowej jest analiza dynamiki/analiza

wskaźnikowa.

4. Analiza dynamiki umożliwia kontrolę stanu i pozycji finansowej jednostki gospodarczej/

ustala kierunek, tempo i intensywność zmian w czasie poszczególnych zjawisk

finansowych.

5. Analiza ekonomiczna/analiza finansowa obejmuje zjawiska i procesy występujące

zarówno wewnątrz przedsiębiorstwa, jak i w jego otoczeniu.

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 5 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeczytać uważnie zdania,

2) podkreślić prawidłową odpowiedź.

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– Ustawa o rachunkowości,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

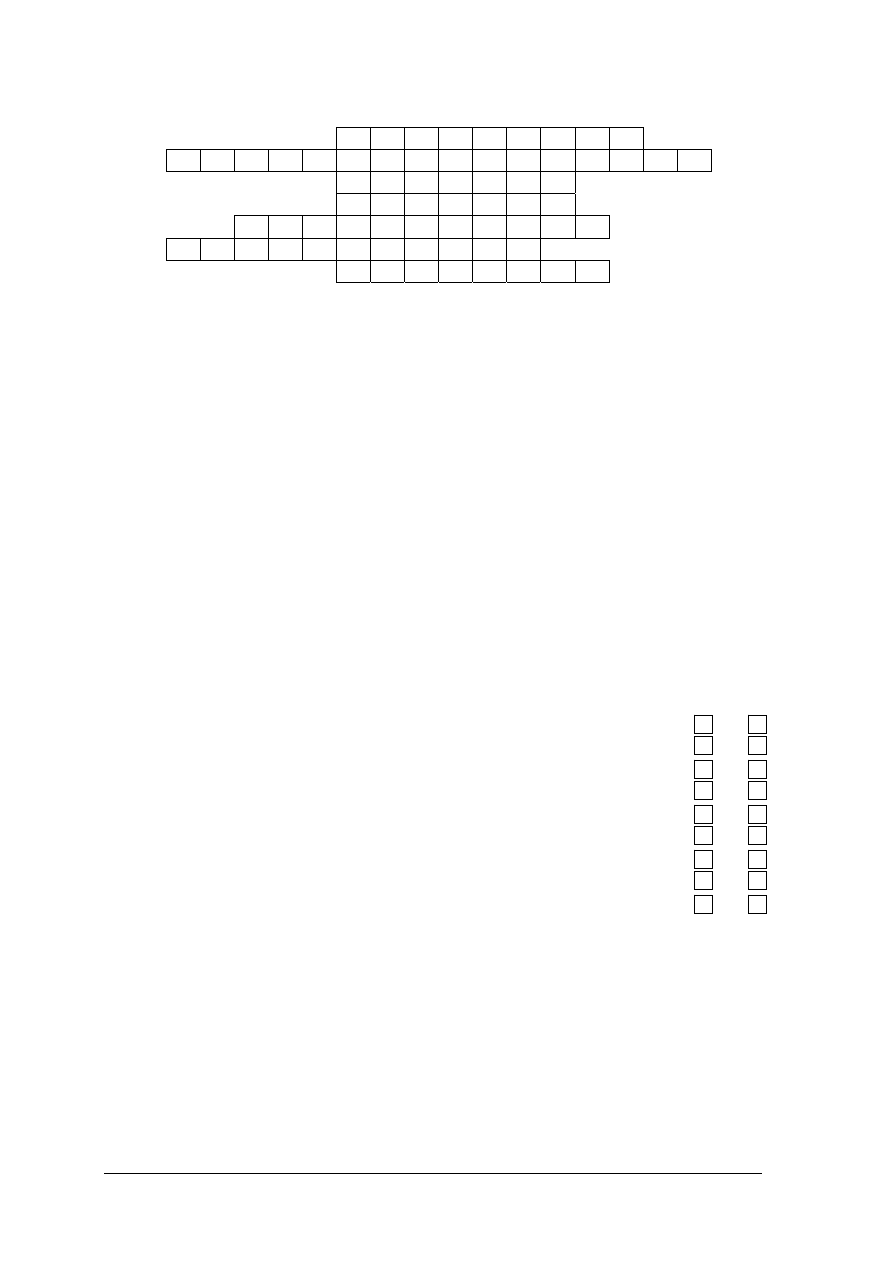

Rozwiąż krzyżówkę.

1. Treścią tej analizy są wielkości ekonomiczne wyrażone w pieniądzu.

2. Analiza ta dotyczy badania i oceny przedsiębiorstw.

3. Wskaźniki obrotowe.

4. Analiza ta jest najskuteczniejszą metodą analizy finansowej.

5. Przedmiotem tej analizy są zjawiska oraz procesy gospodarcze przebiegające we

wszystkich obszarach działalności przedsiębiorstwa.

6. Analiza ta ma na celu ustalenie kierunku tempa i intensywności zmian w czasie

poszczególnych zjawisk finansowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

1.

A

2.

N

3.

A

A N A L I Z A

4.

I

5.

Z

6.

A

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 6 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeczytać uważnie pytania,

2) wpisać hasła do krzyżówki.

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

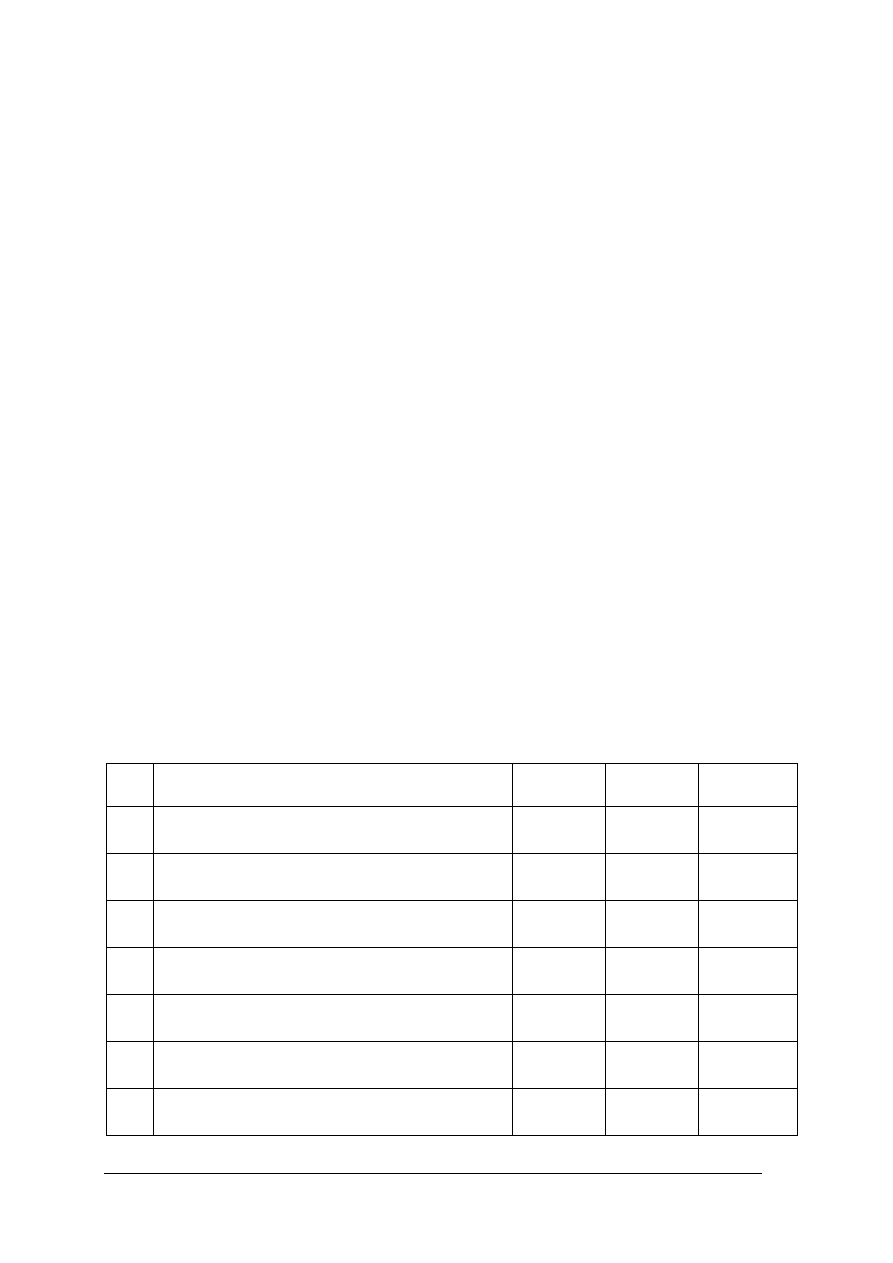

5.1.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) określić przedmiot analizy ekonomicznej

2) nazwać przedmiot analizy ekonomicznej

3) określić przedmiot analizy finansowej

4) określić istotę analizy finansowej

5) określić podstawowy cel analizy finansowej

6) omówić, jakich informacji dostarcza analiza struktury

7) określić cel analizy dynamiki

8) wyjaśnić najskuteczniejszą metodę analizy finansowej

9) wyjaśnić wskaźniki finansowe

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

5.2. Wstępna analiza układu i treści bilansu

5.2.1. Ćwiczenia

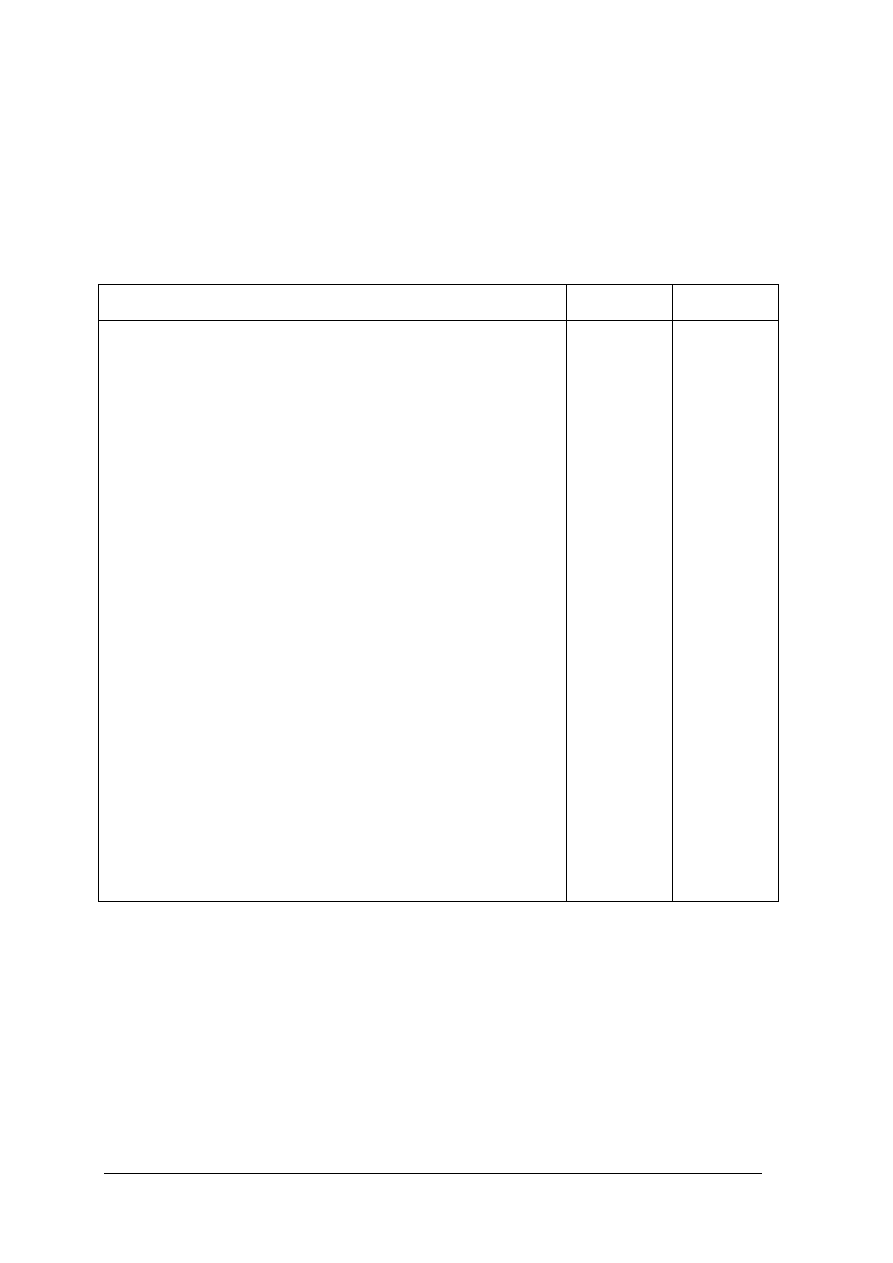

Ćwiczenie 1

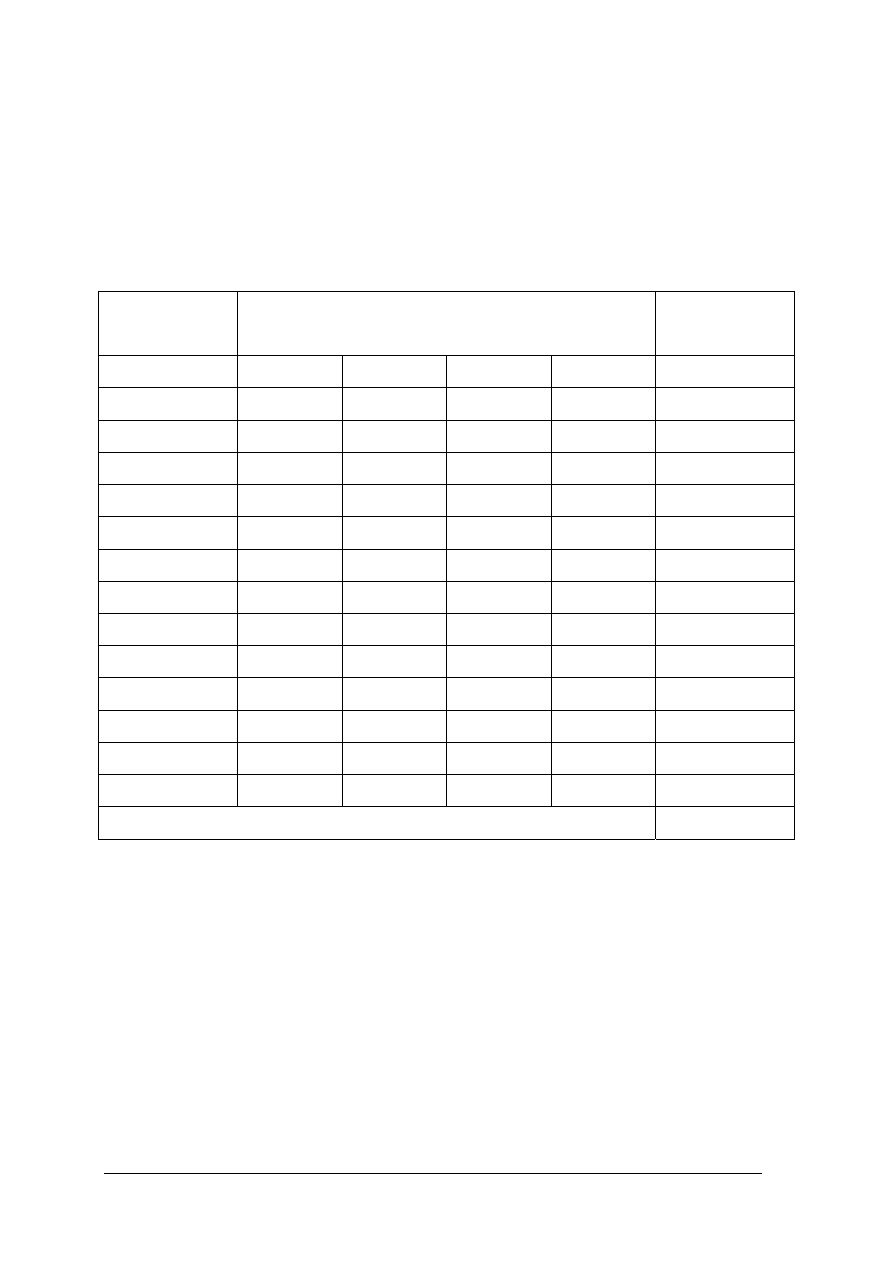

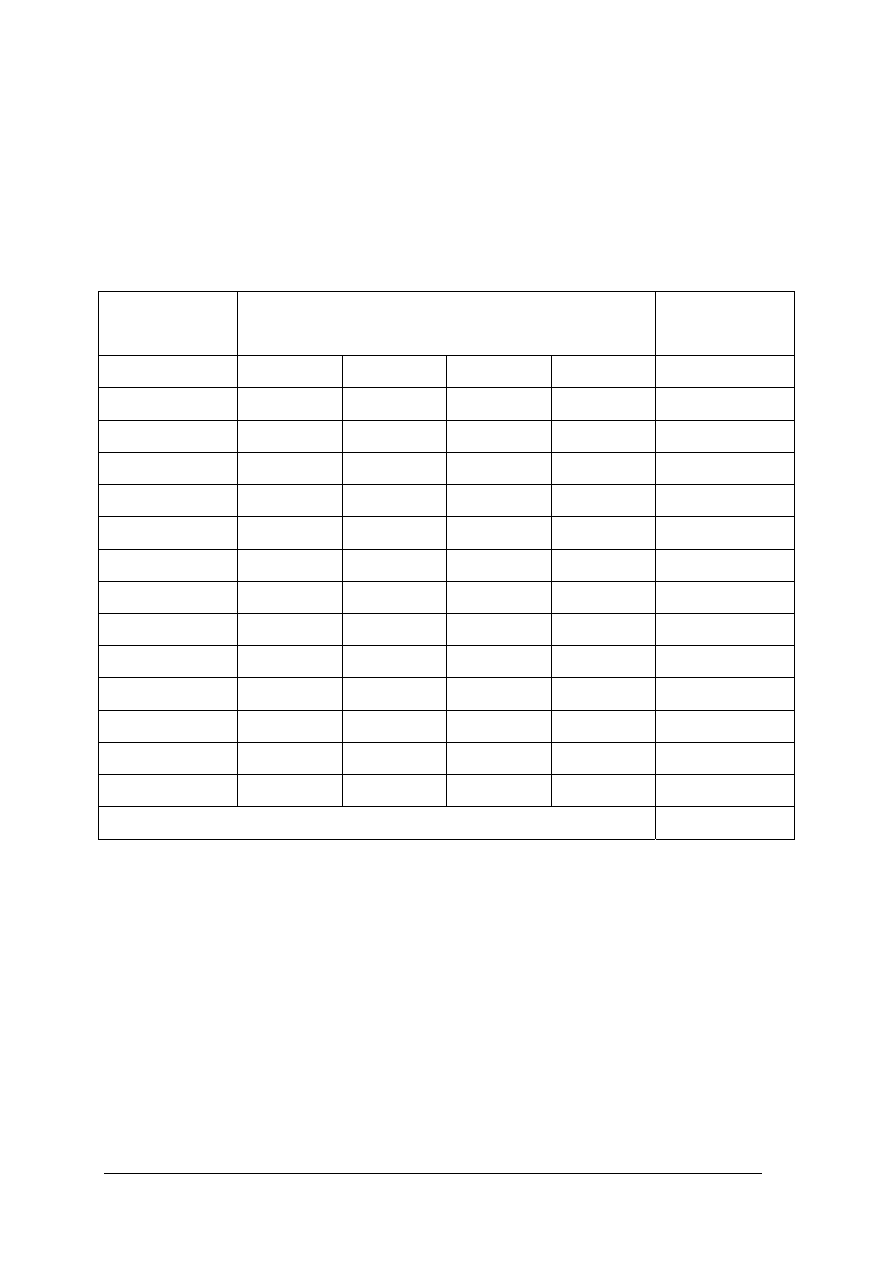

Bilans przedsiębiorstwa produkcyjnego „X” przedstawia tabela. Przeprowadź analizę

struktury i dynamiki aktywów bilansu.

BO

Kwota (w zł)

BZ

Kwota (w zł)

AKTYWA

A. Aktywa trwałe

1. Wartości niematerialne i prawne

2. Rzeczowe aktywa trwałe

Środki trwałe

Środki trwałe w budowie

3. Inwestycje długoterminowe

B. Aktywa obrotowe

1. Zapasy

Materiały

Produkty gotowe

2. Należności

3. Inwestycje krótkoterminowe

Akcje

Środki pieniężne

Razem aktywa

PASYWA

A. Kapitał własny

1. Kapitał zakładowy

2. Kapitał zapasowy

3. Zysk netto

B. Zobowiązania

1. Zobowiązania długoterminowe

Kredyty bankowe

2. Zobowiązania krótkoterminowe

Pożyczki

Zobowiązania z tytułu dostaw

Zobowiązania z tytułu wynagrodzeń

Razem pasywa

96 000

2 000

74 000

64 000

10 000

20 000

69 000

18 000

8 000

10 000

10 000

41 000

22 000

19 000

165 000

130 000

90 000

25 000

15 000

35 000

20 000

20 000

15 000

10 000

4 000

1 000

165 000

95 380

2 680

70 200

61 200

9 000

22 500

164 980

9 200

3 000

6 200

42 400

113 380

0

113 380

260 360

192 336

140 000

26 800

25 536

68 024

20 700

20 700

47 324

33 724

4 100

9 500

260 360

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 20 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć udział trwałych składników majątku w aktywach ogółem i zinterpretować

wynik,

2) obliczyć udział aktywów obrotowych w aktywach ogółem i zinterpretować wynik,

3) obliczyć i zinterpretować podstawowy wskaźnik struktury aktywów,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

4) obliczyć i zinterpretować wskaźnik dynamiki aktywów ogółem,

5) obliczyć i zinterpretować wskaźnik dynamiki aktywów trwałych,

6) obliczyć i zinterpretować wskaźnik dynamiki aktywów obrotowych.

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– bilans,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 20 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Ćwiczenie 2

Przeprowadź analizę struktury i dynamiki pasywów bilansu przedsiębiorstwa

produkcyjnego „X” na podstawie danych z ćwiczenia 1.

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 20 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć i zinterpretować wskaźnik wyposażenia przedsiębiorstwa w kapitał własny,

2) obliczyć i zinterpretować wskaźnik obciążenia przedsiębiorstwa zobowiązaniami,

3) obliczyć i zinterpretować wskaźnik wyposażenia przedsiębiorstwa w kapitał stały,

4) obliczyć i zinterpretować wskaźnik obciążenia przedsiębiorstwa zobowiązaniami

krótkoterminowymi,

5) obliczyć i zinterpretować wskaźnik zadłużenia,

6) obliczyć i zinterpretować wskaźnik samofinansowania,

7) obliczyć i zinterpretować wskaźnik dynamiki kapitału własnego,

8) obliczyć i zinterpretować wskaźnik dynamiki zobowiązań.

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– bilans,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 3

Na podstawie danych z ćwiczenia 1, przeprowadź analizę struktury kapitałowo-

majątkowej przedsiębiorstwa „X”,

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 15 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć i zinterpretować wskaźnik pokrycia aktywów trwałych kapitałem własnym,

2) obliczyć i zinterpretować wskaźnik pokrycia aktywów obrotowych zobowiązaniami

krótkoterminowymi.

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– bilans,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

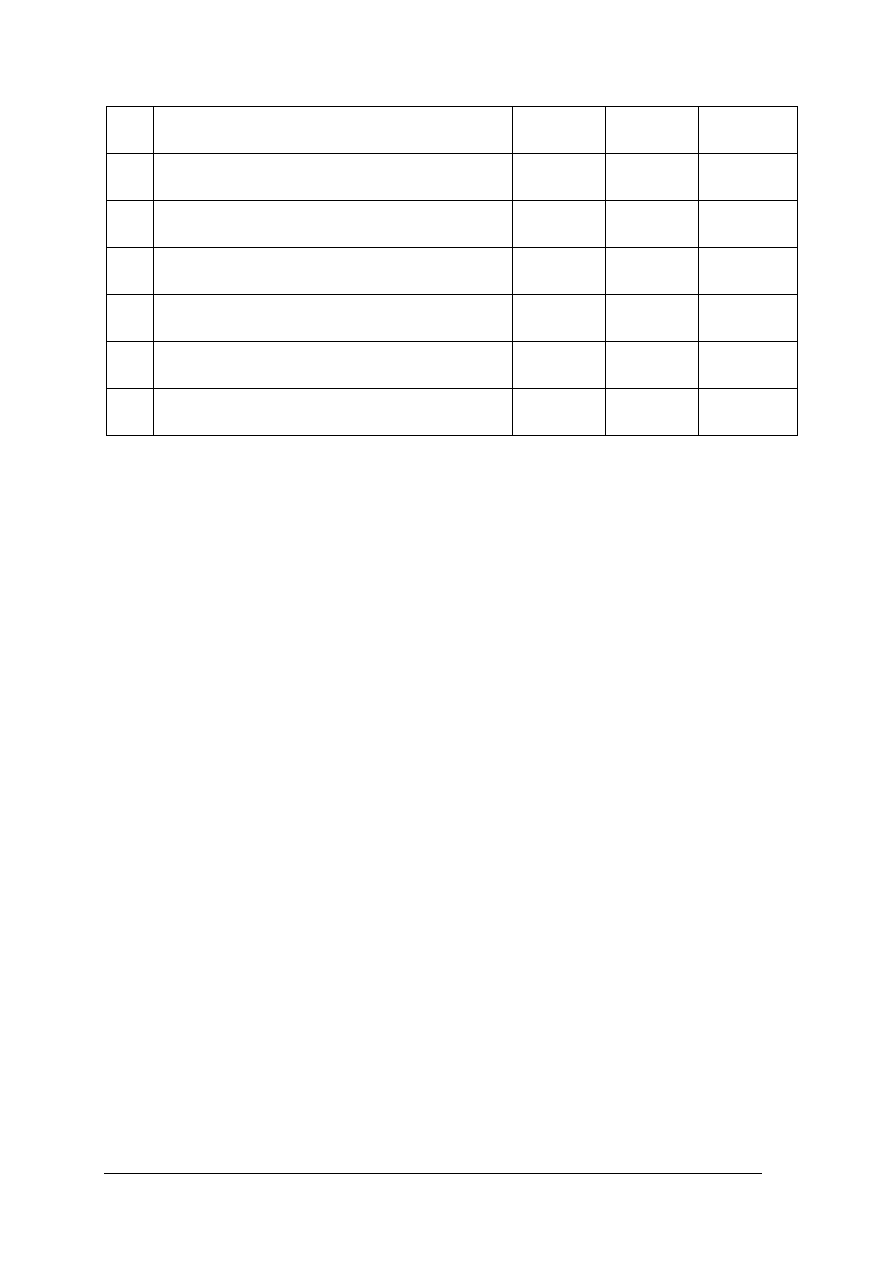

5.2.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) określić elementy wstępnej analizy bilansu

2) określić cel analizy statycznej bilansu

3) określić cel analizy dynamicznej bilansu

4) określić wskaźniki struktury aktywów

5) zinterpretować wskaźniki struktury aktywów

6) wyjaśnić wskaźniki struktury pasywów

7) zinterpretować wskaźniki struktury pasywów

8) wyjaśnić sposób obliczenia wskaźnika zadłużenia i samofinansowania

9) zinterpretować wskaźniki zadłużenia i samofinansowania

10) określić wskaźniki struktury kapitałowo-majątkowej

11) zinterpretować wskaźniki struktury kapitałowo-majątkowej

12) przeprowadzić analizę wstępną bilansu

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

5.3. Analiza rachunku wyników

5.3.1. Ćwiczenia

Ćwiczenie 1

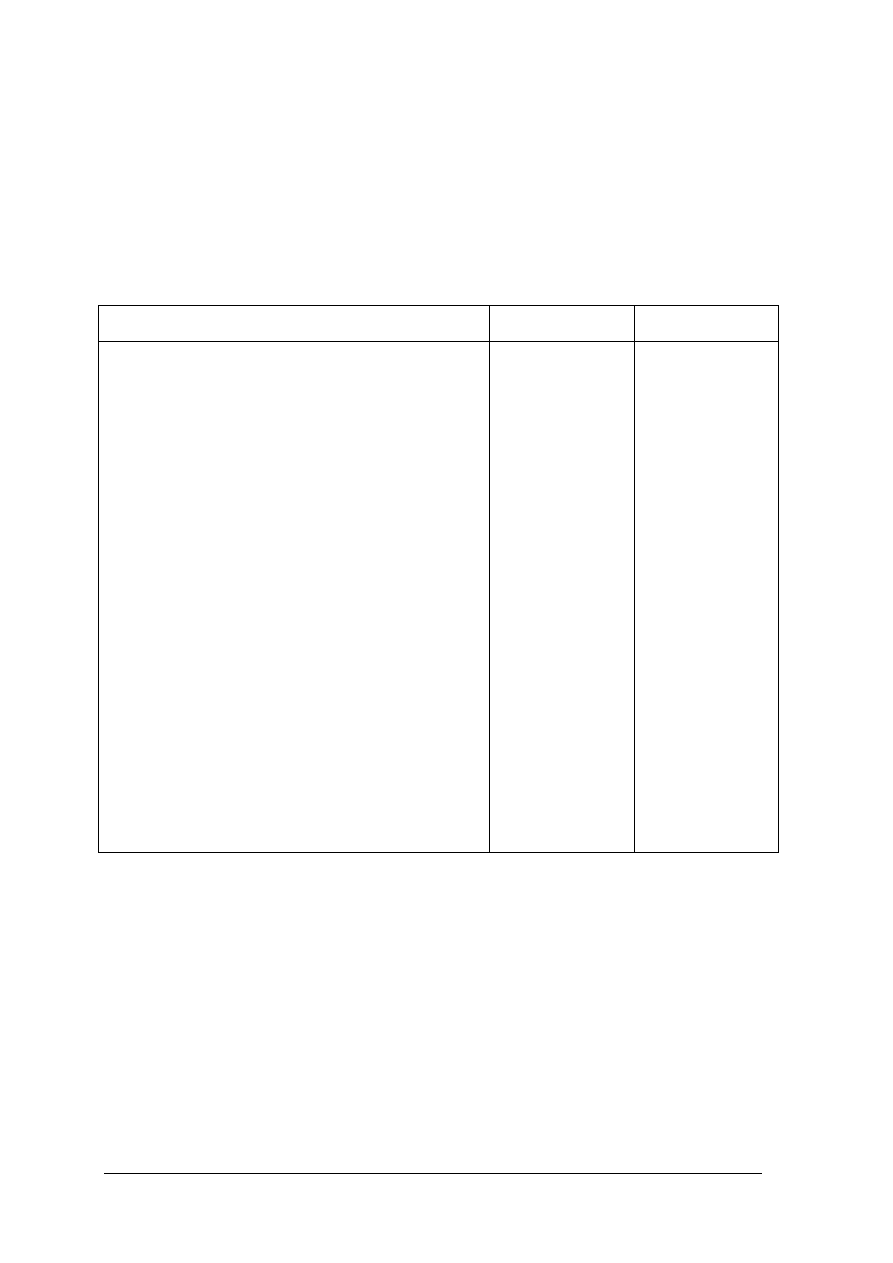

Rachunek zysków i strat w wariancie porównawczym przedsiębiorstwa „X” przedstawia

tabela. Na podstawie danych zamieszczonych w tabeli, przeprowadź analizę struktury

rachunku wyników.

Kwota (w zł) na

początek okresu

Kwota (w zł) na

koniec okresu

A. Przychody netto ze sprzedaży i zrównane z nimi

I. Przychody netto ze sprzedaży produktów

II. Zmiana stanu produktów

B. Koszty działalności operacyjnej

I. Amortyzacja

II. Zużycie materiałów i energii

III. Usługi obce

IV. Podatki i opłaty

V. Wynagrodzenia

VI. Ubezpieczenia społeczne i inne świadczenia

VII. Pozostałe koszty rodzajowe

C. Zysk ze sprzedaży

D. Pozostałe przychody operacyjne

I. Zysk ze zbycia niefinansowych aktywów trwałych

E. Pozostałe koszty operacyjne

I. Inne koszty operacyjne

F. Zysk z działalności operacyjnej

G. Przychody finansowe

I. Dywidendy i udziały w zyskach

II. Zysk ze zbycia inwestycji

H. Koszty finansowe

I. Odsetki od posiadanych kredytów

I. Zysk z działalności gospodarczej

J. Wynik zdarzeń nadzwyczajnych

I. Zyski nadzwyczajne

II. Straty nadzwyczajne

K. Zysk brutto

L. Podatek dochodowy

M. Zysk netto

25 096

24 500

596

16 360

1 200

8 000

2 960

160

1 280

2 400

360

8 736

700

700

0

0

9 436

1800

500

1 300

1 050

1 050

12 286

- 800

500

1 300

11 486

3 514

15 000

50 300

50 000

300

36 301

1 501

10 300

4 200

900

16 400

2 700

300

13 999

1 100

1 100

1 000

1 000

16 099

3 200

200

3 000

1 000

1 000

18 299

1 000

2 000

1 000

19 299

6 237

25 536

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 15 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć i zinterpretować udział wyniku ze sprzedaży w wyniku brutto,

2) obliczyć i zinterpretować udział wyniku z działalności operacyjnej w wyniku brutto,

3) obliczyć i zinterpretować udział wyniku z działalności gospodarczej w wyniku brutto,

4) obliczyć i zinterpretować udział wyniku netto w wyniku brutto.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– rachunek zysków i strat,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Na podstawie danych z ćwiczenia 1, przeprowadź analizę dynamiki rachunku wyników

przedsiębiorstwa „X”.

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 15 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć i zinterpretować wskaźnik dynamiki wyniku ze sprzedaży,

2) obliczyć i zinterpretować wskaźnik dynamiki wyniku z działalności operacyjnej,

3) obliczyć i zinterpretować wskaźnik dynamiki wyniku z działalności gospodarczej.

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– rachunek zysków i strat,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

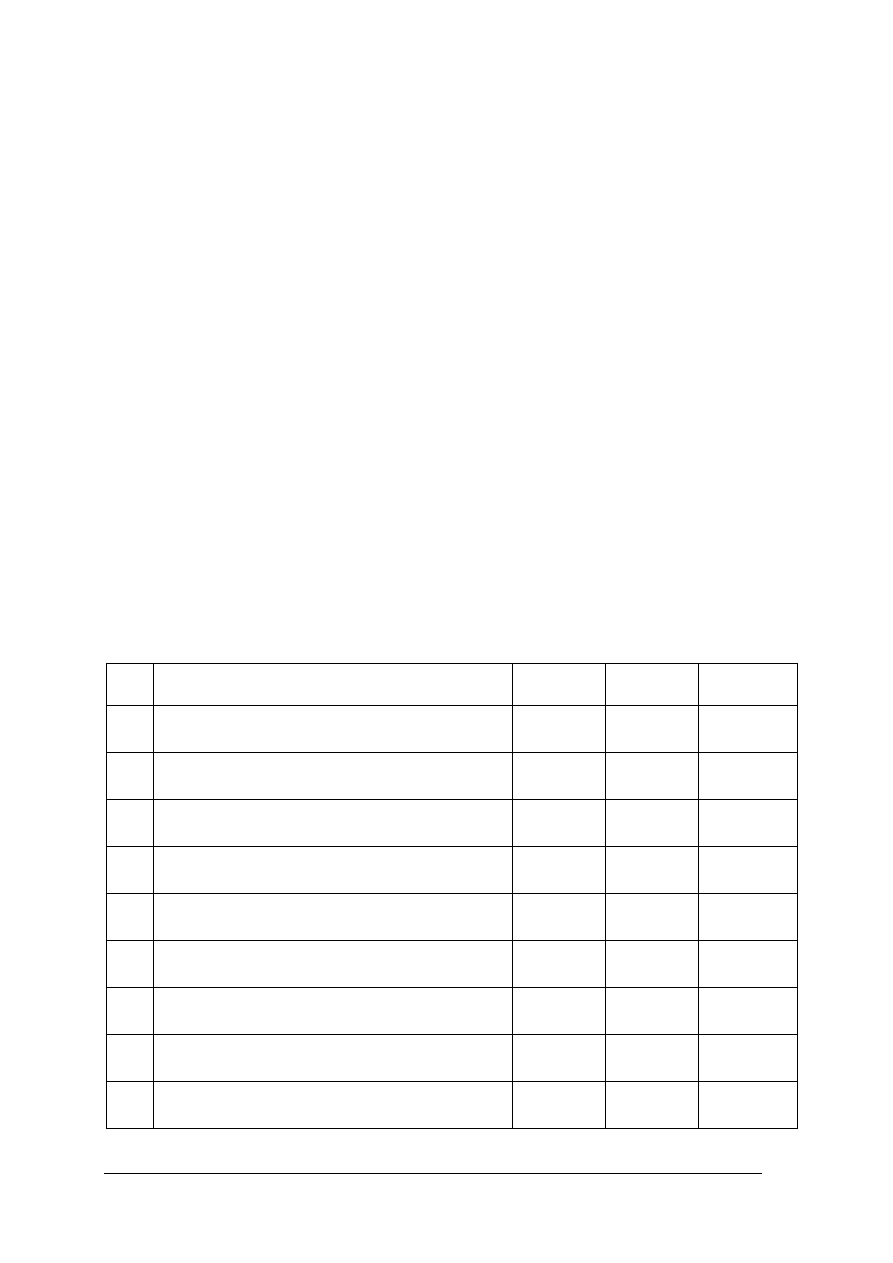

5.3.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) obliczyć wskaźniki struktury rachunku wyników

2) zinterpretować wskaźniki struktury rachunku wyników

3) obliczyć wskaźniki dynamiki rachunku wyników

4) zinterpretować wskaźniki dynamiki rachunku wyników

5) przeprowadzić wstępną analizę rachunku zysków i strat

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

5.4. Badanie płynności finansowej

5.4.1. Ćwiczenia

Ćwiczenie 1

Na podstawie bilansu przedsiębiorstwa „X” z ćwiczenia 1 w podrozdziale 5.2.1, oblicz

i zinterpretuj wskaźnik płynności bieżącej przedsiębiorstwa.

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 5 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć relację aktywów obrotowych do zobowiązań krótkoterminowych,

2) zinterpretować wynik.

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– bilans,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Na podstawie bilansu przedsiębiorstwa „X” z ćwiczenia 1 w podrozdziale 5.2.1, oblicz

i zinterpretuj wskaźnik szybkiej płynności.

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 5 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć wskaźnik szybkiej płynności,

2) omówić, co może oznaczać dla przedsiębiorstwa taka wielkość wskaźnika.

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– bilans,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Ćwiczenie 3

Na podstawie bilansu przedsiębiorstwa „X” z ćwiczenia 1 w podrozdziale 5.2.1, oblicz

i zinterpretuj wskaźnik płynności gotówkowej.

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 5 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć wskaźnik płynności gotówkowej

2) omówić, co może oznaczać dla przedsiębiorstwa taka wielkość wskaźnika

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– bilans,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 5 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Ćwiczenie 4

Na

podstawie

ćwiczeń: 1, 2, 3 przeprowadź analizę płynności przedsiębiorstwa „X”.

Zinterpretuj otrzymane wcześniej wyniki porównując je ze sobą.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) spisać otrzymane wcześniej wyniki,

2) omówić, co może oznaczać dla przedsiębiorstwa taka korelacja wielkości wskaźników

płynności bieżącej, szybkiej oraz gotówkowej.

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– bilans,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

5.4.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) wyjaśnić cel obliczania wskaźników płynności

2) obliczyć wskaźnik płynności bieżącej

3) zinterpretować wielkość wskaźnika płynności bieżącej

4) obliczyć wskaźnik szybkiej płynności

5) zinterpretować wielkość wskaźnika szybkiej płynności

6) obliczyć wskaźnik płynności gotówkowej

7) zinterpretować wielkość wskaźnika płynności gotówkowej

8) przeprowadzić analizę płynności jednostki gospodarczej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

5.5. Analiza sprawności działania

5.5.1. Ćwiczenia

Ćwiczenie 1

Na podstawie bilansu z ćwiczenia 1 z podrozdziału 5.2.1 oraz rachunku wyników

z ćwiczenia 1 z podrozdziału 5.3.1 oblicz i zinterpretuj wskaźniki rotacji aktywów

przedsiębiorstwa „X”.

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 5 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć i zinterpretować wskaźnik rotacji aktywów,

2) obliczyć i zinterpretować wskaźnik rotacji zapasów,

3) obliczyć i zinterpretować wskaźnik rotacji należności.

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– bilans,

– rachunek zysków i strat,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Na podstawie bilansu z ćwiczenia 1 z podrozdziału 5.2.1 oraz rachunku wyników

z ćwiczenia 1 z podrozdziału 5.3.1 oblicz i zinterpretuj wskaźniki rotacji kapitałów

przedsiębiorstwa „X”.

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 5 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć i zinterpretować wskaźnik rotacji kapitałów,

2) obliczyć i zinterpretować wskaźnik rotacji zobowiązań krótkoterminowych.

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– bilans,

– rachunek zysków i strat,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 3

Na podstawie otrzymanych wyników w ćwiczeniu 1 i 2 dokonaj kompleksowej analizy

sprawności działania przedsiębiorstwa.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) spisać otrzymane wyniki z ćwiczenia 1 i 2,

2) zinterpretować wzajemną korelację między otrzymanymi wartościami wskaźników

rotacji.

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– bilans,

– rachunek zysków i strat,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.5.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) obliczyć i zinterpretować wskaźnik rotacji aktywów

2) obliczyć i zinterpretować wskaźnik rotacji zapasów

3) obliczyć i zinterpretować wskaźnik rotacji należności

4) obliczyć i zinterpretować wskaźnik rotacji kapitałów

5) obliczyć i zinterpretować wskaźnik rotacji zobowiązań krótkoterminowych

6) przeprowadzić analizę sprawności działania jednostki gospodarczej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

5.6. Analiza rentowności

5.6.1. Ćwiczenia

Ćwiczenie 1

Na podstawie bilansu z ćwiczenia 1 z podrozdziału 5.2.1 oraz rachunku wyników

z ćwiczenia 1 z podrozdziału 5.3.1, przeprowadź analizę rentowności sprzedaży

przedsiębiorstwa „X”.

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 15 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć i zinterpretować wskaźnik rentowności sprzedaży brutto,

2) obliczyć i zinterpretować wskaźnik rentowności sprzedaży netto.

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– bilans,

– rachunek zysków i strat,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Na podstawie bilansu z ćwiczenia 1 z podrozdziału 5.2.1 oraz rachunku wyników

z ćwiczenia 1 z podrozdziału 5.3.1, przeprowadź analizę rentowności aktywów

przedsiębiorstwa „X”.

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 15 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć wskaźnik rentowności aktywów,

2) zinterpretować wskaźnik rentowności aktywów.

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– bilans,

– rachunek zysków i strat,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Ćwiczenie 3

Na podstawie bilansu z ćwiczenia 1 z podrozdziału 5.2.1 oraz rachunku wyników

z ćwiczenia 1 z podrozdziału 5.3.1, przeprowadź analizę rentowności kapitału

przedsiębiorstwa „X”.

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 15 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć i zinterpretować wskaźnik rentowności kapitałów własnych,

2) obliczyć i zinterpretować wskaźnik rentowności kapitału całkowitego,

3) obliczyć i zinterpretować wskaźnik rentowności kapitału stałego,

4) przedstawić analizę rentowności na schemacie Du Ponta.

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– bilans,

– rachunek zysków i strat,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 4

Na podstawie bilansu z ćwiczenia 1 z podrozdziału 5.2.1 oraz rachunku wyników

z ćwiczenia 1 z podrozdziału 5.3.1, przeprowadź analizę rentowności według schematu Du

Ponta przedsiębiorstwa „X”.

Wskazówki do realizacji

Należy ograniczyć czas wykonania ćwiczenia do 15 minut oraz zapewnić możliwość

samodzielnego wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przedstawić analizę rentowności na schemacie Du Ponta,

2) omówić zależności, jakie zachodzą pomiędzy poszczególnymi wskaźnikami.

Metody nauczania-uczenia się:

– ćwiczenia przedmiotowe.

Środki dydaktyczne:

– bilans,

– rachunek zysków i strat,

– literatura zgodna z punktem 7 poradnika dla nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

5.6.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) obliczyć i zinterpretować wskaźnik rentowności sprzedaży brutto

2) obliczyć i zinterpretować wskaźnik rentowności sprzedaży netto

3) obliczyć i zinterpretować wskaźnik rentowności aktywów

4) obliczyć i zinterpretować wskaźnik rentowności kapitałów własnych

5) obliczyć i zinterpretować wskaźnik rentowności kapitału całkowitego

6) obliczyć i zinterpretować wskaźnik rentowności kapitału stałego

7) przedstawić na schemacie i omówić analizę rentowności Du Ponta

8) Przeprowadzić analizę rentowności według schematu Du Ponta

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

6. EWALUACJA OSIĄGNIĘĆ UCZNIA

Przykłady narzędzi pomiaru dydaktycznego

Test pisemny – test wyboru do jednostki modułowej

„Prowadzenie analiz

wskaźnikowych”

Test składa się z 14 pytań, z których:

− zadania 2, 3, 5, 6, 8, 10, 11, 13 są z poziomu podstawowego,

− zadania 1, 4, 7, 9, 12, 14 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt, za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

− dopuszczający – za odpowiedź na co najmniej 5 pytań z poziomu podstawowego,

− dostateczny – za odpowiedź na co najmniej 7 pytań z poziomu podstawowego,

− dobry – za odpowiedź na co najmniej 11 pytań, w tym co najmniej 3 z poziomu

ponadpodstawowego,

− bardzo dobry – za odpowiedź na co najmniej 13 pytań, w tym co najmniej 5 z poziomu

ponadpodstawowego.

Klucz odpowiedzi: 1.d, 2.a, 3.d, 4.a, 5.c, 6.b, 7.d, 8.a, 9.c, 10.b, 11.d, 12.b,

13.c, 14.d

Plan testu

Nr

zad.

Cel operacyjny (mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Odpowiedź

1. Nazwać przedmiot analizy finansowej

A

P

D

2. Zdefiniować istotę analizy struktury

A

P

A

3. Wyjaśnić istotę wskaźników płynności B

P

D

4. Zdefiniować istotę analizy dynamiki

A

P

A

5.

Przedstawić podstawowy wskaźnik struktury

aktywów

B P C

6. Przedstawić wskaźnik zadłużenia B

P

B

7. Wyjaśnić złotą regułę bilansową B

PP

D

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

8. Przedstawić wskaźnik bieżącej płynności B

P

A

9.

Przedstawić wskaźnik szybkiej płynności

finansowej

B P B

10.

Przedstawić wskaźnik rentowności sprzedaży

brutto

B P D

11.

Wyjaśnić zależność rentowności aktywów od

innych wskaźników

B PP B

12.

Zdefiniować podmioty zainteresowane

rentownością finansową

A PP B

13.

Przedstawić wskaźnik rentowności kapitału

własnego

B P C

14. Nazwać cel modelu Du Ponta

A

PP

C

Instrukcja dla nauczyciela

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem co najmniej

jednotygodniowym.

2. Przygotuj odpowiednią liczbę testów.

3. Zapewnij samodzielność podczas rozwiązywania testu.

4. Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

5. Zapytaj czy uczniowie wszystko zrozumieli. Wyjaśnij ewentualne wątpliwości.

6. Nie przekraczaj przeznaczonego czasu na test.

Instrukcja dla ucznia

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem pytań testowych.

4. Test pisemny zawiera 14 pytań i sprawdza Twoje wiadomości z zakresu prowadzenia

analiz wskaźnikowych.

5. Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi. Wskaż tylko jedną

odpowiedź prawidłową. W przypadku pomyłki należy błędną odpowiedź skreślić

i zaznaczyć kółkiem odpowiedź poprawną.

6. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

7. Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż rozwiązanie

zadania na później i wróć do niego, gdy zostanie Ci wolny czas.

8. Na rozwiązanie testu pisemnego masz 45 minut.

Materiały dla ucznia:

− instrukcja,

− zestaw zadań testowych,

− karta odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Zestaw pytań testowych

1. Przedmiotem analizy finansowej są:

a) koszty własne,

b) gospodarka materiałowa,

c) przychody jednostki gospodarczej,

d) sytuacja majątkowo-finansowa.

2. Analiza struktury:

a) dostarcza informacji o prawidłowościach strukturalnych występujących między

różnymi zjawiskami i procesami,

b) ma na celu ustalenie kierunku zmian w czasie, poszczególnych zjawisk finansowych,

c) umożliwia kontrolę stanu i pozycji finansowej jednostki gospodarczej,

d) ma na celu ustalenie tempa zmian w czasie, poszczególnych zjawisk finansowych.

3. Wskaźniki płynności finansowej:

a) przedstawiają efektywność finansową działalności gospodarczej,

b) dają obraz szybkości krążenia zasobów majątkowych,

c) dają obraz sytuacji majątkowej jednostki gospodarczej,

d) charakteryzują stopień wypłacalności przedsiębiorstwa.

4. Analiza statyczna bilansu:

a) dotyczy badania struktury majątku przedsiębiorstwa i źródeł jego finansowania,

b) pozwala ocenić kierunki zmian zachodzących w majątku i źródłach jego

finansowania,

c) wyjaśnia źródła finansowania majątku,

d) wyjaśnia, skąd pochodzą koszty w jednostce gospodarczej.

5. Podstawowy wskaźnik struktury aktywów przedstawia relację:

a) aktywów trwałych do aktywów ogółem,

b) aktywów obrotowych do aktywów ogółem,

c) aktywów trwałych do aktywów obrotowych,

d) aktywów obrotowych do aktywów trwałych.

6. Poziom zadłużenia jednostki gospodarczej mierzy relacja:

a) kapitałów własnych do kapitałów obcych,

b) kapitałów obcych do kapitałów własnych,

c) kapitałów obcych do kapitałów całkowitych,

d) kapitałów całkowitych do kapitałów obcych.

7. Zgodnie ze złotą regułą bilansową:

a) trwałe składniki majątku przedsiębiorstwa powinny być finansowane częściowo

z kapitałów obcych,

b) obrotowe składniki majątku przedsiębiorstwa powinny być finansowane

z długoterminowych zobowiązań,

c) obrotowe składniki majątku przedsiębiorstwa powinny być finansowane

z krótkoterminowych zobowiązań,

d) trwałe składniki majątku przedsiębiorstwa powinny być finansowane z kapitałów

własnych.

8. Wskaźnik bieżącej płynności wyraża stosunek:

a) aktywów obrotowych do zobowiązań krótkoterminowych,

b) środków pieniężnych do zobowiązań krótkoterminowych,

c) zapasów do zobowiązań krótkoterminowych,

d) należności do zobowiązań krótkoterminowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

9. Wskaźnik szybkiej płynności finansowej:

a) jest miernikiem zdolności przedsiębiorstwa do spłacenia zobowiązań

krótkoterminowych przez upłynnienie posiadanych zasobów majątku obrotowego,

b) wyraża możliwości spłaty zobowiązań na podstawie łatwo dostępnych środków

finansowych, należących do składników majątku obrotowego,

c) wyjaśnia, jaką kwotę zobowiązań może pokryć przedsiębiorstwo z bezpośrednio

dostępnych środków płatniczych,

d) jest miernikiem zdolności przedsiębiorstwa do spłacenia zobowiązań

krótkoterminowych przez upłynnienie posiadanych zasobów majątku trwałego.

10. Rentowność sprzedaży brutto mierzy relację:

a) wyniku netto do sprzedaży netto,

b) wyniku brutto do sprzedaży brutto,

c) wyniku netto do sprzedaży brutto,

d) wyniku brutto do sprzedaży netto.

11. Rentowność aktywów zależy od:

a) rentowności sprzedaży brutto oraz szybkości rotacji aktywów,

b) rentowności sprzedaży netto oraz szybkości rotacji aktywów,

c) rentowności sprzedaży netto oraz szybkości rotacji zobowiązań krótkoterminowych,

d) rentowności sprzedaży brutto oraz szybkości rotacji zobowiązań krótkoterminowych.

12. Rentownością finansową interesują się przede wszystkim:

a) kierownictwo jednostki,

b) akcjonariusze,

c) pracownicy jednostki,

d) inwestorzy.

13. Relacja wyniku netto do kapitału własnego określa:

a) wskaźnik dynamiki kapitału własnego,

b) wskaźnik rotacji kapitału własnego,

c) wskaźnik rentowności kapitału własnego,

d) wskaźnik dynamiki kapitału własnego.

14. Model Du Ponta służy do:

a) analizy rentowności sprzedaży,

b) analizy rentowności kapitału stałego,

c) analizy rentowności kapitału własnego,

d) analizy rentowności aktywów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

KARTA ODPOWIEDZI

Imię i nazwisko…………………………………………………………………….....................

Prowadzenie analiz wskaźnikowych

Zakreśl poprawną odpowiedź.

Nr zadania

Odpowiedź

Punkty

1 a b c d

2 a b c d

3 a b c d

4 a b c d

5 a b c d

6 a b c d

7 a b c d

8 a b c d

9 a b c d

10 a b c d

11 a b c d

12 a b c d

13 a b c d

14 a b c d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Test pisemny – test wyboru do jednostki modułowej

„Prowadzenie analiz

wskaźnikowych”

Test składa się z 14 pytań, z których:

− zadania 1, 2, 3, 4, 5, 6, 8, 9, 10, 13 są z poziomu podstawowego,

− zadania 7, 11, 12, 14 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt, za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

− dopuszczający – za odpowiedź na co najmniej 6 pytań z poziomu podstawowego,

− dostateczny – za odpowiedź na co najmniej 9 pytań z poziomu podstawowego,

− dobry – za odpowiedź na co najmniej 11 pytań, w tym co najmniej 2 z poziomu

ponadpodstawowego,

− bardzo dobry – za odpowiedź na co najmniej 13 pytań, w tym co najmniej 3 z poziomu

ponadpodstawowego.

Klucz odpowiedzi: 1.d, 2.a, 3.c, 4.d, 5.a, 6.b, 7.b, 8.c, 9.d, 10.c, 11.a, 12.d, 13.b,

14.a

Plan testu

Nr

zad.

Cel operacyjny (mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Odpowiedź

1. Obliczyć wskaźnik struktury aktywów

D

PP

D

2.

Zinterpretować dodatnią wielkość wskaźnika

dynamiki aktywów

C P A

3.

Zinterpretować wielkość dodatnią wskaźnika

dynamiki kapitału własnego

C P C

4. Obliczyć wskaźnik zadłużenia D

PP

D

5.

Zinterpretować wartość wskaźnika

samofinansowania wyższą od 1,00

C P A

6.

Zinterpretować wzrost zysku na działalności

operacyjnej

C P A

7.

Obliczyć wskaźnik dynamiki wyniku ze

sprzedaży

D PP B

8.

Zinterpretować wielkość wskaźnika bieżącej

płynności niższą od 1,00

C P C

9. Obliczyć wskaźnik płynności gotówkowej

D

PP

D

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

10.

Zinterpretować tendencję rosnącą wskaźnika

rotacji aktywów

C P C

11.

Zinterpretować niską wartość wskaźnika rotacji

należności

C P A

12.

Obliczyć wskaźnik rotacji zobowiązań

krótkoterminowych

D PP D

13.

Zinterpretować wysoką wartość wskaźnika

rentowności sprzedaży

C P B

14.

Obliczyć wskaźnik rentowności kapitału

własnego

D PP A

Instrukcja dla nauczyciela

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem co najmniej

jednotygodniowym.

2. Przygotuj odpowiednią liczbę testów.

3. Zapewnij samodzielność podczas rozwiązywania testu.

4. Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

5. Zapytaj czy uczniowie wszystko zrozumieli. Wyjaśnij ewentualne wątpliwości.

6. Nie przekraczaj przeznaczonego czasu na test.

Instrukcja dla ucznia

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem pytań testowych.

4. Test pisemny zawiera 14 pytań i sprawdza Twoje wiadomości z zakresu prowadzenia

analiz wskaźnikowych.

5. Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi. Wskaż tylko jedną

odpowiedź prawidłową. W przypadku pomyłki należy błędną odpowiedź skreślić

i zaznaczyć kółkiem odpowiedź poprawną.

6. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

7. Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż rozwiązanie

zadania na później i wróć do niego, gdy zostanie Ci wolny czas.

8. Na rozwiązanie testu pisemnego masz 30 minut.

Materiały dla ucznia:

− instrukcja,

− zestaw zadań testowych,

− karta odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Zestaw pytań testowych

1. Jaka będzie wielkość wskaźnika struktury aktywów, jeżeli wartość aktywów trwałych

wynosi 10 200 zł, wartość aktywów obrotowych wynosi 6 800 zł, aktywa razem –

17 000 zł:

a) 0,40

b) 0,60

c) 0,67

d) 1,50

2. Wielkość dodatnia wskaźnika dynamiki aktywów oznacza:

a) rozwój przedsiębiorstwa,

b) zagrożenie działalności przedsiębiorstwa,

c) ograniczenie posiadanych zdolności produkcyjnych,

d) brak zdolności kredytowej jednostki gospodarczej.

3. Wielkość dodatnia wskaźnika dynamiki kapitału własnego może wynikać z:

a) obciążenia przedsiębiorstwa kredytem długoterminowym,

b) obciążenia przedsiębiorstwa kredytem krótkoterminowym,

c) emisji akcji,

d) ze sprzedaży akcji.

4. Jaka będzie wielkość wskaźnika zadłużenia, jeżeli wielkość kapitału własnego wynosi

130 000 zł, wielkość kapitału obcego wynosi 140 000, wielkość kapitału całkowitego –

270 000 zł:

a) 0,48

b) 0,52

c) 0,93

d) 1,08

5. Wskaźnik samofinansowania wyższy od 1,00 oznacza, że:

a) przedsiębiorstwo finansuje swoją działalność w większym stopniu ze źródeł

własnych,

b) przedsiębiorstwo finansuje swoją działalność w większym stopniu ze źródeł obcych,

c) przedsiębiorstwo zaciąga dużo kredytów,

d) przedsiębiorstwo ma zamrożone środki w należnościach.

6. Wzrost zysku na działalności operacyjnej wynika przede wszystkim z:

a) wysokości obowiązkowych obciążeń zysku,

b) dodatniego salda wyników nadzwyczajnych,

c) wyższej dynamiki przychodów finansowych niż kosztów ich uzyskania,

d) wyższej dynamiki przychodów ze sprzedaży niż kosztów ich uzyskania.

7. Jaka będzie wielkość wskaźnika dynamiki wyniku ze sprzedaży, jeżeli zysk ze sprzedaży

na początek okresu wynosił 15 000 zł, zysk ze sprzedaży na koniec okresu wynosi 9 000

zł:

a) – 0,67

b) – 0,40

c) 0,40

d) 0,67

8. Wielkość wskaźnika bieżącej płynności niższa od 1,00 może świadczyć o tym, że:

a) przedsiębiorstwo nieefektywnie wykorzystuje wolne zasoby majątkowe,

b) przedsiębiorstwo może z łatwością sprostać bieżącym zobowiązaniom,

c) przedsiębiorstwo ma trudności płatnicze,

d) przedsiębiorstwo utrzymuje zbyt wysoki poziom zapasów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

9. Oblicz wskaźnik płynności gotówkowej, jeżeli wartość środków pieniężnych wynosi

20 000 zł, wartość zobowiązań krótkoterminowych wynosi 15 000, wielkość zobowiązań

długoterminowych 50 000 zł, kapitał całkowity 105 000 zł:

a) 0,19

b) 0,31

c) 0,40

d) 1,33

10. Tendencja rosnąca wskaźnika rotacji aktywów świadczy o:

a) wyższej efektywności wykorzystania zobowiązań krótkoterminowych,

b) poprawie efektywności wykorzystania kapitału własnego,

c) wyższej efektywności wykorzystania zasobów majątkowych,

d) wyższej efektywności wykorzystania zobowiązań długoterminowych.

11. Niska wartość wskaźnika rotacji należności może oznaczać, że:

a) przedsiębiorstwo zbyt długo kredytuje swoich klientów,

b) środki pieniężne zbyt długo są zamrożone w zobowiązaniach,

c) przedsiębiorstwo nie jest w stanie zaspokoić potrzeb swoich odbiorców,

d) przedsiębiorstwo posiada zbyt wysokie zobowiązania.

12. Oblicz wskaźnik rotacji zobowiązań krótkoterminowych, jeżeli wielkość przychodów ze

sprzedaży w roku poprzednim wynosiła 32 000 zł, w roku bieżącym 35 500 zł, wielkość

zobowiązań krótkoterminowych w roku poprzednim 13 000 zł, w roku bieżącym

21 000 zł:

a) 1,52

b) 1,69

c) 1,88

d) 2,09

13. Wysoka wartość wskaźnika rentowności sprzedaży oznacza:

a) spadek efektywności sprzedaży,

b) wzrost efektywności sprzedaży,

c) wzrost zysku, jaki przynosi inwestycja w dane przedsiębiorstwo,

d) że większa wartość sprzedaży musi być zrealizowana dla osiągnięcia określonej

kwoty zysku.

14. Oblicz wskaźnik rentowności kapitału własnego, jeżeli wynik netto wynosi 15 000 zł,

wynik brutto wynosi 18 000 zł, kapitał własny wynosi 78 000 zł:

a) 0,19

b) 0,23

c) 4,33

d) 5,20

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

KARTA ODPOWIEDZI

Imię i nazwisko…………………………………………………………………….....................

Prowadzenie analiz wskaźnikowych

Zakreśl poprawną odpowiedź.

Nr zadania

Odpowiedź

Punkty

1 a b c d

2 a b c d

3 a b c d

4 a b c d

5 a b c d

6 a b c d

7 a b c d

8 a b c d

9 a b c d

10 a b c d

11 a b c d

12 a b c d

13 a b c d

14 a b c d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

7. LITERATURA

1. Bednarski L.: Analiza finansowa w przedsiębiorstwie. Polskie Wydawnictwo

Ekonomiczne, Warszawa 2001

2. Bednarski L., Borowiecki R., Duraj J., Kurtys E., Waśniewski T., Wersty B.: Analiza

ekonomiczna przedsiębiorstwa, Wydawnictwo Akademii Ekonomicznej im. Oskara

Langego we Wrocławiu, Wrocław 1998

3. Koc S., Fołta T., Godlewska J.: Bilans 2004. Infor, Warszawa 2005

4. Krzyżanowska T.: Ćwiczenia do praktycznej nauki księgowości. Biuro rachunkowe,

Wrocław 2003

5. Nowak E.: Analiza sprawozdań finansowych. Polskie Wydawnictwo Ekonomiczne,

Warszawa 2005

6. Szwajor J.: Podstawy księgowości. Podręcznik ze zbiorem ćwiczeń. WE Hermes, Kielce

2002

7. Szwajor J., Drej S.: Dokumenty księgowe w praktyce gospodarczej. WE Hermes, Kielce

2002

8. Waśniewski T., Skoczylas W.: Kierunki analizy w zarządzaniu finansami firmy. ZSB,

Szczecin 1996

9. Wiśniewska J.: Moja firma, WSiP, Warszawa 1998

Wyszukiwarka

Podobne podstrony:

26 Prowadzenie analiz wskaźnikowych

Prowadzenie analiz wskaźnikowych

26 Prowadzenie dzialalnosci geo Nieznany

Prowadzenie analiz wskaźnikowych

8 Analiza wskaznikowa plynnosci Nieznany (2)

Analiza wskaznikowa dochodow gm Nieznany (2)

7 Analiza wskaznikowa aspektow Nieznany (2)

26 Kardas Analiza wybranych wskaznikow

Analiza wskaźnikowa 4

7c analiza wskaźnikowa spółki erogaz

ANALIZA WSKAŹNIKOWA prezenacja 1

Finanse cw analiza wskaznikowa[1]

antropomotoryka 26 2004 id 6611 Nieznany (2)

mechanika budowli II analiza ki Nieznany

Analiza wskaźnikowa, Dla Studentów, Analiza

26 33 id 31365 Nieznany (2)

więcej podobnych podstron