10.Podejście kosztowe

10.Podejście kosztowe

STOSOWANIE PODEJŚCIA KOSZTOWEGO

Podejście kosztowe może być stosowane w przypadku określania wartości

nieruchomości, które ze względu na swój specjalistyczny charakter rzadko lub w

ogóle nie są przedmiotem obrotu rynkowego, jak również nie generują dochodu i

nie są przedmiotem stwarzającym możliwość generowania dochodu.

Podejście kosztowe stosuje się także w przypadku, gdy jest to wymagane

przepisami prawa lub wynika to z treści umowy zawartej z zamawiającym.

Przy zastosowaniu podejścia kosztowego przyjmuje się założenie, że potencjalny

nabywca jest skłonny nabyć wycenianą nieruchomość akceptując jej lokalizację,

przeznaczenie i stan za cenę równą kosztowi jej wytworzenia pomniejszonemu o

kwotę stanowiącą rekompensatę za jej zużycie lub cenę równą kosztowi

wytworzenia nieruchomości w tej samej lokalizacji posiadającej podobne

parametry użytkowe i tą samą funkcję przy zastosowaniu aktualnie stosowanych

technologii i standardów pomniejszoną o kwotę stanowiącą rekompensatę za jej

zużycie.

ISTOTA PODEJŚCIA KOSZTOWEGO

Podejście kosztowe polega na określaniu wartości nieruchomości przy założeniu,

że wartość ta odpowiada kosztom jej odtworzenia pomniejszonym o wartość

zużycia nieruchomości.

Przy podejściu tym określa się oddzielnie koszt nabycia gruntu i koszt

odtworzenia jego części składowych.

Za koszt nabycia gruntu przyjmuje się wartość rynkową gruntu o takich samych

cechach.

Za koszt odtworzenia części składowych gruntu przyjmuje się kwotę równą

kosztom ich odtworzenia lub kosztom ich zastąpienia, pomniejszoną o wartość

zużycia tych części składowych.

WARTOŚĆ ODTWORZENIOWA NIERUCHOMOŚCI

0

Z

K

K

W

B

G

N

gdzie:

W

N

–

wartość odtworzeniowa nieruchomości

K

G

– koszt nabycia gruntu

K

B

– koszty wytworzenia (odtworzenia lub zastąpienia) poszczególnych

odtwarzanych części składowych (roboty, przygotowanie dokumentacji,

nadzór, i in.)

Z

0

– wartość zużycia

PROCES OKREŚLANIA WARTOŚCI ODTWORZENIOWEJ OBIEKTÓW

(CZĘŚCI SKŁADOWYCH GRUNTU)

Etap I – określenie kosztu odtworzenia (wytworzenia) brutto obiektu (obiekt w stanie

nowym)

Etap II – określenie stopnia zużycia obiektu

Etap III – określenie kosztu odtworzenia (wytworzenia) netto obiektu (obiekt w stanie

używanym)

WARTOŚĆ ODTWORZENIOWA BRUTTO OBIEKTU

(WARTOŚĆ ODTWORZENIOWA OBIEKTU W STANIE NOWYM)

D

RB

B

K

K

K

gdzie:

K

B

– wartość odtworzeniowa brutto obiektu (w stanie nowym)

K

RB

– koszt odtworzenia (robót budowlanych) obiektu (budynku, budowli)

K

D

– koszty dodatkowe (inwestycyjne)

W

KD

(%)

– narzut procentowy na koszty dodatkowe (inwestycyjne) do kosztu

budowy obiektu (kosztów robót budowlanych)

100

(%)

KD

RB

RB

B

W

K

K

K

KOSZTY ROBÓT BUDOWLANYCH

P

Z

K

K

S

M

R

K

o

z

RB

gdzie:

K

RB

– koszty robót budowlanych

R

– wartość robocizny

M

– wartość materiałów

S

– wartość sprzętu

K

z

– koszty zakupu (zaopatrzenia i transportu wewnętrznego)

K

o

– wartość kosztów ogólnych

Z

– zysk

P

– podatek dochodowy

KOSZTY DODATKOWE (INWESTYCYJNE)

Przy określaniu kosztu wytworzenia części składowych nieruchomości należy

uwzględnić koszty niezbędne do poniesienia, które nie zostały uwzględnione w

kosztach robót budowlanych. Są to:

–

koszty opracowania dokumentacji projektowej,

–

koszty wierceń i badań laboratoryjnych gruntu,

–

koszty nadzoru inwestorskiego,

–

ewentualne koszty nadzoru autorskiego (szczególnie dla obiektów o

skomplikowanej konstrukcji),

–

koszty dokumentacji geodezyjnej niezbędnej przy wznoszeniu obiektu,

–

koszty uzgodnień związanych z pozyskaniem dostępu do mediów (woda, energia,

gaz, czynnik grzewczy itp.),

–

koszty inwentaryzacji istniejącej infrastruktury (m.in. podkłady

geodezyjne) i zieleni,

–

koszty organizacji procesu inwestycyjnego,

–

przyjęcie i przygotowanie terenu budowy,

–

koszty administracyjne związane z uzyskaniem warunków zabudowy,

pozwolenia na budowę i decyzji o użytkowaniu obiektów,

–

koszty odbiorów technicznych, itp.

Dla

obiektów

budownictwa

mieszkaniowego

wskaźnik

kosztów

dodatkowych

kształtuje się na poziomie 410%, a dla obiektów przemysłowych 520%.

ISTOTA I RODZAJE ZUŻYCIA NIERUCHOMOŚCI

Zużycie nieruchomości jest to utrata cech użytkowych nieruchomości

spowodowana zużyciem fizycznym, funkcjonalnym i zewnętrznym.

Zużycie fizyczne jest to pogorszenie cech fizycznych obiektu w stosunku do

podobnych obiektów nowowytworzonych spowodowane w szczególności

upływem czasu, oddziaływaniem warunków atmosferycznych oraz intensywnością

i sposobem wykorzystywania.

Zużycie funkcjonalne jest to pogorszenie cech użytkowych obiektu w stosunku do

obiektów o podobnej funkcji występujących na właściwym rynku, spowodowane

w szczególności brakiem spełniania aktualnych wymagań użytkowników, norm lub

warunków technicznych.

Zużycie zewnętrzne jest to zmniejszenie zdolności do pełnienia założonej funkcji

nieruchomości w wyniku oddziaływania czynników zewnętrznych, w

szczególności takich jak np. zmiany w bezpośrednim otoczeniu, otoczeniu

gospodarczym, pogorszenia dostępności surowców.

RODZAJE ZUŻYCIA

Rodzaj zużycia

Rodzaje i elementy zużycia

Sposób pomiaru i obliczenia

Zużycie

fizyczne

a) wady usuwalne

koszty napraw i wymiany elementów

b) elementy o krótkim okresie

użytkowania

stosunek okresu użytkowania do wieku normatywnego

elementu w budynku

c) elementy o długim okresie

użytkowania

stosunek ich wieku efektywnego do wieku

ekonomicznego budynku

Zużycie

funkcjonalne

a) braki w budynku możliwe do

usunięcia (niedobór

odwracalny)

koszty prac remontowych minus koszty wybudowania

takiego samego elementu w trakcie budowy nowych

budynków nieobarczonych tą wadą

b) nadmiar (odwracalny)

koszt odtworzenia składnika stanowiącego nadmiar

pomniejszony o zużycie plus koszty usunięcia nadmiaru

minus wartość materiałów porozbiórkowych

c) nadmiar (nieodwracalny)

kapitalizacja netto utraconego dochodu spowodowanego

tym nadmiarem plus ponadnormatywny koszt tego

składnika minus jego zużycie

d) braki w budynku niemożliwe

do usunięcia (niedobór

nieodwracalny)

kapitalizacja dochodu netto straconego z powodu tej

wady w budynku

Zużycie

zewnętrzne

a) zmiana czynników

zewnętrznych

kapitalizacja netto, straty dochodu z nieruchomości

spowodowanej zmianą

utracona wartość nieruchomości obliczona przez

porównanie nieruchomości według jej stanu przez zmiany

STOPIEŃ I WARTOŚĆ ZUŻYCIA NIERUCHOMOŚCI

Stopień zużycia jest to wyrażona procentowo ocena pogorszenia cech fizycznych

i/lub użytkowych nieruchomości i/lub zdolności do pełnienia założonej funkcji

nieruchomości.

Współczynnik zużycia jest to wyrażona ułamkiem dziesiętnym ocena pogorszenia

cech fizycznych lub użytkowych nieruchomości i pogorszenia zdolności do

pełnienia założonej funkcji dla nieruchomości ustalona w wyniku analizy rynku.

Wartość zużycia jest to utrata wartości nieruchomości lub jej części składowych

na dzień wyceny w stosunku do jej stanu z dnia wytworzenia w stanie nowym.

Wartość zużycia może być określona łącznie lub poprzez sumowanie

poszczególnych jego rodzajów.

Szacowanie zużycia przy zastosowaniu podejścia kosztowego może dotyczyć

wszystkich jego rodzajów lub tylko wybranych.

USTALANIE STOPNIA ZUŻYCIA

Stopnie zużycia lub współczynniki zużycia mogą być ustalane dla części

składowych jako procent lub jako średnioważony stopień zużycia elementów

scalonych na podstawie własnego doświadczenia, przy pomocy ekspertów lub

za pomocą tabel podawanych w specjalistycznych opracowaniach.

Wartość zużycia można także określać kwotowo na podstawie oszacowania

kosztu robót niezbędnych do przywrócenia stanu fizycznego obiektu do stanu

nowego lub poprawienia jego funkcjonalności, poprzez kapitalizację

nieosiągniętych dochodów.

USTALANIE STOPNIA ZUŻYCIA TECHNICZNEGO OBIEKTU

(METODA ROSSA)

%

100

T

t

S

I

zt

A. metoda liniowa (czasowa) – dla obiektów źle utrzymywanych i

konserwowanych niesystematycznie (brak remontów lub sporadyczne)

%

100

2

2

T

T

t

t

S

II

zt

B. metoda nieliniowa 1 – stosowana dla obiektów utrzymywanych w warunkach

przeciętnych (regularnie remontowanych)

%

100

2

2

T

t

S

III

zt

C. metoda nieliniowa 2 – dla obiektów starannie utrzymywanych

(remontowanych częściej niż przeciętnie)

S

zt

– stopień zużycia technicznego obiektu w procentach

t

– wiek obiektu w latach

T

– przewidywany okres trwałości obiektu w latach

PRZYKŁADOWE OKRESY TRWAŁOŚCI OBIEKTÓW BUDOWLANYCH

Lp.

Przeznaczenie

budynku

Przewidywany

okres trwałości

w latach

Rodzaj konstrukcji

1.

Hale przemysłowe

100-120

szkieletowa lub murowana z dachem

żelbetowym

2.

Budynki

produkcyjne

80-100

murowana

3.

Budynki

magazynowe

80-100

murowana grub. powyżej 1 cegły ze stropami

drewnianymi

4.

Budynki handlowe

80-100

murowane z bloków lub pustaków ze stropami

ognioodpornymi

5.

Budynki kotłowni

50-70

murowana

6.

Szklarnie

50-70

szkieletowa stalowa

7.

Portiernie,

dyspozytornie itp.

80-100

murowana grub. do 1 cegły

Źródło: H. Hajdasz „Sposoby ustalania zużycia technicznego budynków i budowli”, Katowice 1992 r. oraz „Zużycie

nieruchomości zabudowanych – poradnik” wyd. III, IDM, Warszawa 2006 r.

SPOSOBY OKREŚLANIA WARTOŚCI ZUŻYCIA

1) Na podstawie stopnia zużycia lub współczynnika zużycia obiektu.

2) Na podstawie ekonomicznie uzasadnionego okresu użytkowania obiektu.

3) Na podstawie zmodyfikowanego ekonomicznie uzasadnionego okresu

użytkowania obiektu.

4) Na podstawie danych rynkowych.

WARTOŚĆ ZUŻYCIA NA PODSATWIE STOPNIA ZUŻYCIA

LUB WSPÓŁCZYNNIKA ZUŻYCIA OBIEKTU

Wartość zużycia fizycznego i funkcjonalnego w ujęciu funkcji kosztów wytworzenia

jej części składowych może być określana na przykład poprzez zastosowanie stopnia

zużycia lub współczynników zużycia przy wykorzystaniu następującej formuły:

%

100

S

K

Z

B

O

Z

B

O

W

K

Z

lub

gdzie:

Z

O

– wartość zużycia fizycznego lub funkcjonalnego

K

B

– koszt wytworzenia części składowych nieruchomości

S

Z

– stopień zużycia fizycznego lub funkcjonalnego

W

Z

– współczynnik zużycia fizycznego lub funkcjonalnego

WARTOŚĆ ZUŻYCIA NA PODSTAWIE EKONOMICZNIE

UZASADNIONEGO OKRESU UŻYTKOWANIA OBIEKTU

Wartość zużycia można określić uwzględniając efektywny okres użytkowania obiektu

przy zastosowaniu następującej formuły:

E

B

O

T

T

K

Z

gdzie:

Z

O

– wartość zużycia

K

B

– koszt wytworzenia części składowych nieruchomości

T

– faktyczny wiek obiektu

T

E

– ekonomicznie uzasadniony wiek budynku

WARTOŚĆ ZUŻYCIA NA PODSTAWIE ZMODYFIKOWANEGO

EKONOMICZNIE UZASADNIONEGO WIEKU OBIEKTU

Wartość zużycia można określić za pomocą zmodyfikowanego okresu użytkowania

obiektu przy zastosowaniu następującej formuły:

E

B

O

T

T

WZO

K

Z

gdzie:

Z

O

– wartość zużycia

K

B

– koszt wytworzenia części składowych nieruchomości

WZO

– wartość zużycia odwracalnego wyliczona na podstawie rynkowych kosztów

robót remontowych i adaptacyjnych

T

– faktyczny wiek obiektu

T

E

– ekonomicznie uzasadniony wiek budynku

WARTOŚĆ ZUŻYCIA NA PODSTAWIE DANYCH RYNKOWYCH (1)

1. Określenie kosztów wytworzenia naniesień na rynku lokalnym.

2. Analiza cen transakcyjnych nieruchomości dla obiektów podobnych ze względu

na rozmiar, funkcję, przeznaczenie, wiek, itp.

3. Obliczenie części ceny nieruchomości przypadającej na części składowe:

G

N

B

K

C

C

gdzie:

C

B

– część ceny transakcyjnej przypadającej na części składowe

C

N

– cena transakcyjna nieruchomości

K

G

– wartość rynkowa gruntu (bez naniesień)

WARTOŚĆ ZUŻYCIA NA PODSTAWIE DANYCH RYNKOWYCH (2)

4. Obliczenie wskaźnika relacji kosztów jednostkowych budowy obiektów do cen

jednostkowych naniesień:

WKR

C

K

i

i

gdzie:

C

i

– cena transakcyjna nieruchomości

K

i

– koszt budowy

WKR

– wskaźnik relacji kosztów jednostkowych budowy do ceny

WARTOŚĆ ZUŻYCIA NA PODSTAWIE DANYCH RYNKOWYCH (3)

5. Obliczenie zużycia:

WKR

K

Z

i

ł

1

1

gdzie:

Z

ł

– zużycie łączne części składowych

6. Analiza uzyskanych wyników i ich ewentualne przeniesienie na rynki róznoległe.

Z

D

RB

BN

S

K

K

K

1

K

BN

– wartość odtworzeniowa netto („rzeczywista” – w stanie używanym)

części składowej nieruchomości (obiektu związanego z gruntem)

K

RB

– koszty wykonania (koszty robót budowlanych)

K

D

– koszty dodatkowe (inwestycyjne)

S

z

– stopień zużycia w %

WARTOŚĆ ODTWORZENIOWA NETTO OBIEKTU

(WARTOŚĆ OBIEKTU W STANIE UŻYWANYM)

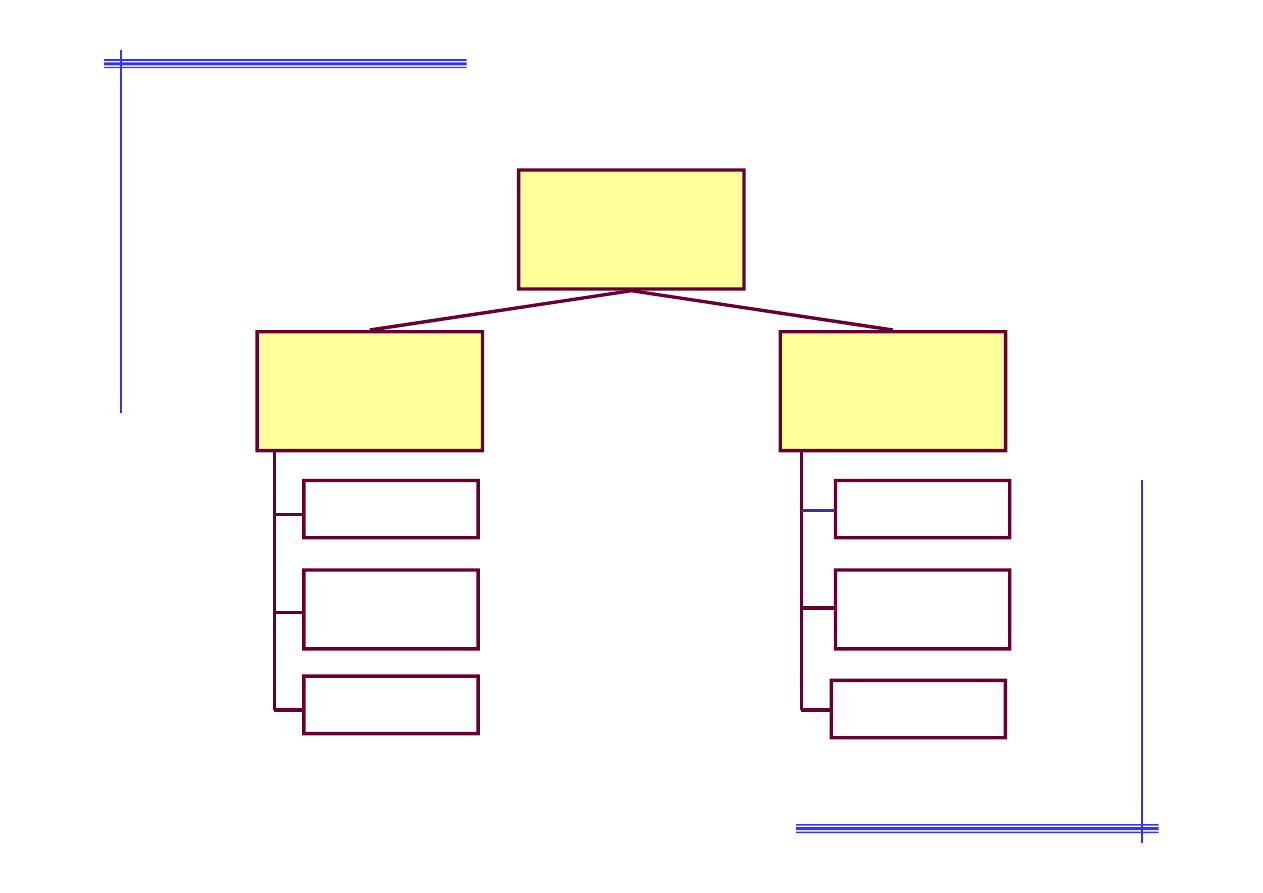

METODY I TECHNIKI PODEJŚCIA KOSZTOWEGO

W WYCENIE NIERUCHOMOŚCI

Metoda kosztów

odtworzenia

Podejście

kosztowe

Metoda kosztów

zastąpienia

technika

szczegółowa

technika

szczegółowa

technika

elementów

scalonych

technika

elementów

scalonych

technika

wskaźnikowa

technika

wskaźnikowa

METODA KOSZTÓW ODTWORZENIA

Przy metodzie kosztów odtworzenia określa się koszty odtworzenia części

składowych gruntu przy zastosowaniu tej samej technologii i materiałów, które

wykorzystano do wzniesienia lub powstania tych części składowych.

Koszt odtworzenia jest to koszt wytworzenia repliki istniejących części

składowych gruntu, przy zastosowaniu takiej samej technologii, takich samych

materiałów, rozwiązań przestrzennych oraz jakości wykonawstwa jak w przypadku

wycenianego obiektu.

Do zastosowania tej metody potrzebne jest posiadanie danych technicznych

wycenianego obiektu, danych o cenach materiałów i robót budowlanych oraz o

stopniu zużycia obiektu.

Koszty należy określić na podstawie cen z dnia wyceny lub na datę wskazaną

przez zamawiającego.

METODA KOSZTÓW ZASTĄPIENIA

Postęp techniczny powoduje, że pewne technologie i materiały wychodzą z użycia

i wówczas musimy przyjmować koszty materiałów i technologii zbliżone do

zastosowanych w wycenianym obiekcie a nie identyczne (np. przy wycenie

obiektów zabytkowych).

Koszt zastąpienia jest to koszt wytworzenia części składowych gruntu o takiej

samej funkcji i parametrach użytkowych, jakie mają części składowe wycenianej

nieruchomości, lecz z wykorzystaniem aktualnie stosowanych technologii i

materiałów.

TECHNIKA SZCZEGÓŁOWA

Technika szczegółowa polega na tym, że koszt wytworzenia określa się na

podstawie ilości poszczególnych rodzajów robót i cen jednostkowych tych robót.

Ilość jednostek poszczególnych rodzajów robót oblicza się na podstawie obmiaru

z natury, względnie na podstawie dokumentacji projektowej lub inwentaryzacji,

pod warunkiem stwierdzenia jej zgodności ze stanem faktycznym.

FORMUŁA TECHNIKI SZCZEGÓŁOWEJ

gdzie:

K

B

– koszty wykonania obiektu

k

– oznaczenie kolejnych robót budowlanych do wykonania

V

k

– ilość roboty „k” w jednostkach technicznych, np. ułożenie parkietu w m

2

)

C

jk

– cena jednostkowa roboty w zł/jednostkę odniesienia, np. ułożenie parkietu

w zł/m

2

)

jk

n

k

k

B

C

V

K

1

TECHNIKA ELEMENTÓW SCALONYCH

Technika elementów scalonych polega na tym, że koszt wytworzenia części

składowych nieruchomości określa się na podstawie ilości poszczególnych

elementów scalonych, np.: ściany nadziemia, stropy, posadzki itp. oraz cen

jednostkowych tych elementów.

Wykonuje się te same czynności, co w technice szczegółowej z tym, że nie ustala

się ilości niezbędnych robót, ale rodzaje i ilość scalonych elementów tych robót

(IS

i

), jak również ceny scalonych elementów tych robót (CS

ji

), korzystając z

odpowiednich normatywów cen scalonych.

FORMUŁA TECHNIKI ELEMENTÓW SCALONYCH

gdzie:

K

B

– koszty wykonania obiektu

e

– oznaczenie kolejnego elementu scalonego

V

e

– ilość robót elementu „e” w przyjętych jednostkach, np. 100 m

2

stropu wraz

z warstwami podłogowymi

C

je

– cena jednostkowa w zł/jedn. elementu scalonego, np. zł/100 m

2

je

n

e

e

B

C

V

K

1

TECHNIKA WSKAŹNIKOWA

Technika wskaźnikowa polega na tym, że koszt wytworzenia części składowych

nieruchomości określa się na podstawie ilości jednostek charakterystycznych dla

wycenianego obiektu, np. m

2

powierzchni obiektu, m

3

kubatury oraz cen

wskaźnikowych dla podobnego obiektu.

Określenie wartości polega na ustaleniu kosztu odtworzenia poprzez

przemnożenie ceny wskaźnikowej (C

jq

) przez ilość jednostek odniesienia, dla

których cena została ustalona (Q). Z reguły jednostkami tymi są: 1 m

3

kubatury, 1

m

2

powierzchni użytkowej, 1 mb obiektu liniowego.

FORMUŁA TECHNIKI WSKAŹNIKOWEJ

gdzie:

K

B

– koszty wykonania

Q

– wielkość wskaźnika na jednostkę odniesienia danego obiektu, np. m

2

powierzchni użytkowej

C

jQ

– cena jednostkowa wskaźnika, np. zł/m

2

powierzchni użytkowej

jQ

B

C

Q

K

PROCEDURA OKREŚLANIA WARTOŚCI ODTWORZENIOWEJ

1. Określenie kosztu nabycia gruntu.

2. Wybór metody i techniki określania wartości.

3. Zebranie danych dotyczących cen jednostkowych stosowanych na właściwym

rynku budowlanym lub dokonanie wyboru cenników zawierających ceny

jednostkowe oraz określenie zasad ich ustalania.

4. Ustalenie rodzaju i ilości jednostek obmiarowych oraz zasad sporządzenia

obmiaru lub samodzielne wykonanie obmiaru.

5. Określenie kosztów wytworzenia obiektów przy zastosowaniu wybranej metody i

techniki.

6. Ustalenie rodzajów zużycia, które wystąpiły na datę wyceny.

7. Ustalenie stopni zużycia lub współczynników zużycia albo ustalenie zakresu robót

niezbędnych do usunięcia zużycia odwracalnego, bądź zasad obliczania

kapitalizacji utraconego dochodu albo innych zasad służących do obliczenia

wartości zużycia.

8. Określenie wartości zużycia przy pomocy stopni zużycia, współczynników zużycia

lub innych zasad.

9. Określenie wartości nieruchomości, jako sumy kosztu nabycia gruntu i kosztu

wytworzenia części składowych pomniejszonej o wartość zużycia.

10. Ocena i analiza określonej wartości nieruchomości, zastosowanej metody

określania kosztów nabycia gruntu, kosztów wytworzenia jego części składowych

oraz sposobów określenia wartości zużycia.

Wyszukiwarka

Podobne podstrony:

MWN SGH Wycena nieruchomosc 11 id 310974

MWN SGH Wycena nieruchomosc 1 id 310970

MWN SGH Wycena nieruchomosc 8 id 310988

MWN SGH Wycena nieruchomosci 2013 2014 10

MWN SGH Wycena nieruchomosci 2010 2011 1

MWN SGH Wycena nieruchomosci 2013 2014 7

MWN SGH Wycena nieruchomosci 2013 2014 6

MWN - SGH - Wycena nieruchomosci - 2013-2014, 6

MWN - SGH - Wycena nieruchomosci - 2013-2014, 3

MWN SGH Wycena nieruchomosci 2010 2011 2

MWN - SGH - Wycena nieruchomosci - 2013-2014, 2

więcej podobnych podstron