Egzamin dla Aktuariuszy z 6 kwietnia 2009 r.

Matematyka Finansowa

Zadanie 1

Strategię tworzymy tak by:

⋅

=

⋅

+

⋅

=

+

D

PV

t

X

t

X

PV

X

X

t

t

t

t

2

2

1

1

2

1

2

1

2

1

1

,

1

1

,

1

1

,

1

1

,

1

gdzie

(

)

15

12

10

1000

a

a

a

PV

+

+

=

(

)

15

2

12

2

10

2

15

...

2

12

...

2

10

...

2

1000

v

v

v

v

v

v

v

v

v

D

PV

+

+

+

+

+

+

+

+

+

+

+

=

⋅

podstawiamy i wychodzi odpowiedź E) czyli

16748

,

18669

,

8

,

4

2

1

2

1

=

=

=

=

X

X

t

t

Zadanie 2

Pożyczamy 100 z krótkiej sprzedaży akcji, będziemy musieli zwrócić cenę akcji po 6

miesiącach – ile zarobimy?

Zysk arbitrażowy będzie jeżeli zawsze zarobimy więcej niż cena akcji po 6 miesiącach

Inwestujemy 100:

X – cena akcji po 6 miesiącach

a – tyle inwestujemy w aktywa wolne od ryzyka

b – tyle inwestujemy w opcje kupna

c – tyle inwestujemy w opcje sprzedaży

a+b+c=100 gdzie a jest nieujemne b,c – mogą być ujemne

X

X

c

X

b

ae

ZYSK

−

−

+

−

+

=

⋅

)

0

;

95

max(

6

,

5

)

0

;

95

max(

4

,

11

5

,

0

07

,

0

95

.

<

X

I

X

X

c

ae

ZYSK

−

−

+

=

⋅

)

95

(

6

,

5

5

,

0

07

,

0

chcemy by ZYSK>0 i nzl od X

czyli

6

,

5

0

1

6

,

5

−

=

→

=

−

−

c

c

II tak samo dla X>95

4

,

11

0

1

4

,

11

)

95

(

4

,

11

5

,

0

07

,

0

=

→

=

−

→

−

−

+

=

⋅

b

b

X

X

b

ae

ZYSK

wtedy ZYSK(I)=ZYSK(II)=

95

5

,

0

07

,

0

−

⋅

ae

2

,

94

6

,

5

4

,

11

100

100

=

+

−

=

−

−

=

c

b

a

(

)

47

,

2

95

2

,

94

95

2

,

94

035

,

0

035

,

0

035

,

0

≈

−

=

⋅

−

=

−

−

e

e

e

ODP

Zadanie 3

{ }

Ω

=

→

≡

,

0

7

)

0

(

0

F

S

GDZIE

⊗

- zbiór pusty

1

F

jest generowane przez rozbicie

Ω

na zbiory

)

4

(

)

1

(

i

)

11

(

)

1

(

1

1

−

−

S

S

czyli na zbiory

{

} {

}

{

} {

}

{

}

4

3

2

1

1

4

3

2

1

,

,

,

,

,

,

,

,

w

w

w

w

F

w

w

w

w

Ω

⊗

=

→

czyli (i) TAK

dla

(

)

5

,

11

2

23

2

10

2

13

2

1

10

2

1

13

)

2

(

,

1

2

1

=

=

+

=

⋅

+

⋅

=

=

F

t

S

E

w

w

dla

(

)

4

2

1

2

2

1

6

)

2

(

,

1

4

3

=

⋅

+

⋅

=

=

F

t

S

E

w

w

czyli (ii) NIE (iii) TAK

(iv) chcemy, by

r

e

t

S

−

)

(

był martyngałem:

(

)

(

)

7

4

11

)

1

(

2

1

0

=

+

=

−

−

r

r

e

p

p

F

e

S

E

(

)

(

)

(

)

=

+

=

+

=

−

−

−

4

2

6

11

10

13

)

2

(

2

1

2

1

1

r

r

r

e

y

y

e

x

x

F

e

S

E

niezależne układy równań:

=

+

=

+

1

7

4

11

.

2

1

2

1

p

p

e

p

p

I

r

=

+

=

+

1

11

10

13

.

2

1

2

1

x

x

e

x

x

II

r

=

+

=

+

1

4

2

6

.

2

1

2

1

y

y

e

y

y

III

r

rozwiązując I:

(

)

r

e

p

p

7

4

1

11

2

2

=

+

−

1

7

11

0

2

<

−

=

<

r

e

p

musi być z tego

11

97

,

4

7

11

ln

≈

<

r

II analogicznie:

11

2

11

83

,

1

11

13

ln

<

≈

<

r

czyli dla

11

2

>

r

nie istnieje miara martyngałowa

Zadanie 4

+

+

=

=

∫

∫

t

s

t

s

dw

w

s

dw

w

s

t

s

a

1

1

exp

)

,

(

exp

)

,

(

δ

[

]

∫

+

+

+

=

+

+

−

+

+

=

+

+

=

+

+

t

s

t

s

s

t

s

s

s

t

s

w

s

dw

w

s

2

1

1

ln

)

1

ln(

)

1

ln(

)

1

ln(

1

1

s

t

s

t

s

a

2

1

1

)

,

(

+

+

+

=

5

8

2

2

1

5

2

1

)

5

,

2

(

=

⋅

+

+

+

=

a

5

6

2

2

1

3

2

1

)

3

,

2

(

=

⋅

+

+

+

=

a

7

9

3

2

1

5

3

1

)

5

,

3

(

=

⋅

+

+

+

=

a

35

2

35

54

56

7

9

5

6

5

8

=

−

=

−

=

ODP

Zadanie 5

To, że u(s) znane i d(2) znane oznacza, że jeśli chcielibyśmy osiągnąć zysk arbitrażowy to

tylko kupując obligację dwuletnią tzn po okresie 2

Badamy granicę w nieskończoności więc interesuje nas zachowanie:

)

,

2

(

)

2

,

0

(

∞

P

P

Wiemy:

(

)

(

)

2

,

0

1

,

0

2

2

2

,

0

1

,

0

)

,

2

(

1

)

,

2

(

1

−

−

−

=

+

→

+

=

T

T

T

T

e

T

R

T

R

e

e

I

Ale:

(

)(

)

(

)

1

2

)

(

1

,

1

)

,

2

(

1

)

2

(

1

,

1

−

−

−

=

+

−

T

T

T

d

T

R

d

Podstawiając z I:

(

)

(

)

1

2

,

0

1

,

0

)

(

1

,

1

)

2

(

1

,

1

−

−

−

=

−

T

T

T

d

e

d

(

)

)

(

1

,

1

)

2

(

1

,

1

1

2

,

0

1

1

,

0

1

1

T

d

e

e

d

T

T

T

T

−

=

−

−

−

−

−

(

)

0

1

,

1

1

2

,

0

exp

1

1

,

0

exp

)

2

(

1

,

1

1

,

1

)

(

1

,

0

1

)

1

,

0

exp(

1

1

1

≈

−

→

−

−

−

−

−

=

→

→

→

−

e

T

T

T

d

T

d

T

4

4 8

4

4 7

6

48

47

6

4

4 8

4

4 7

6

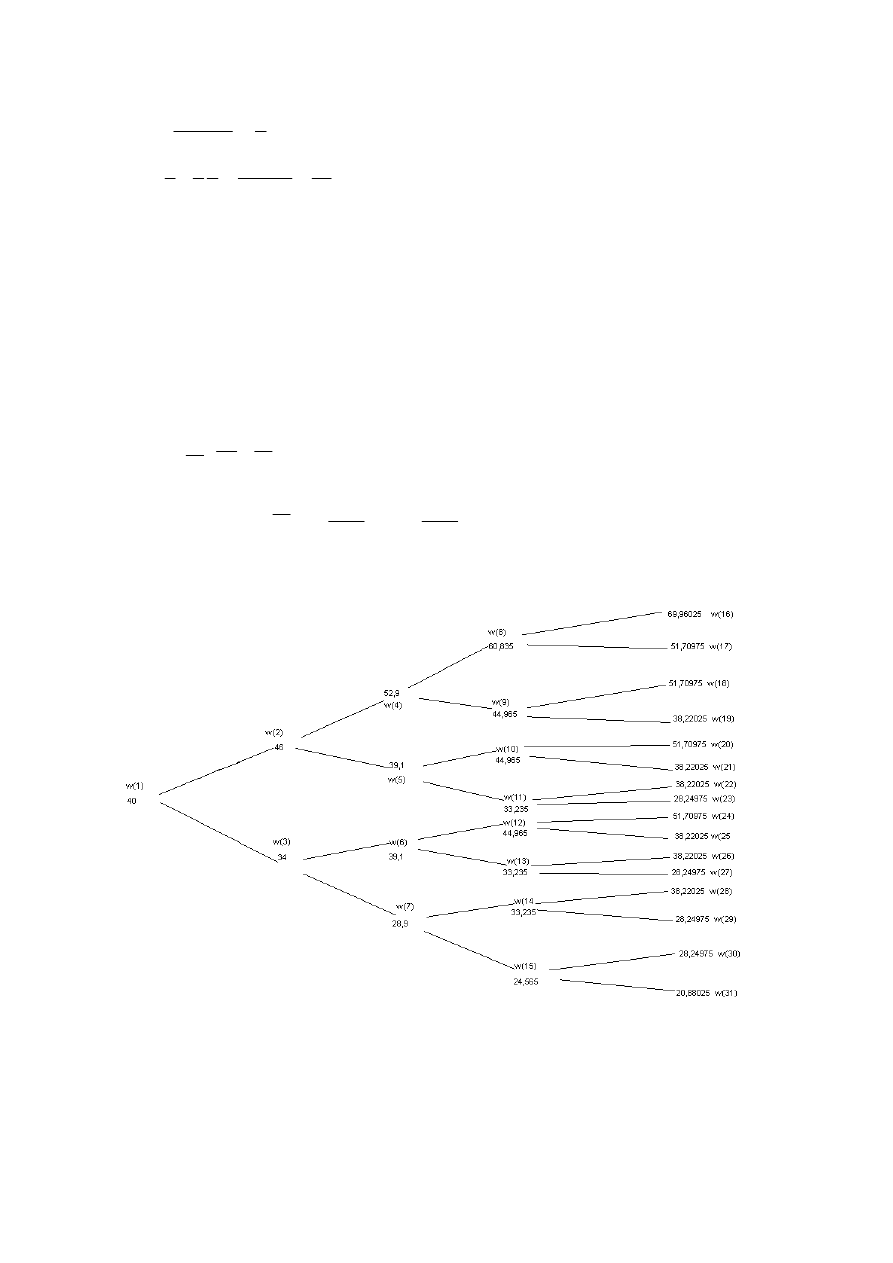

Zadanie 6

1

p

- prawdopodobieństwo wzrostu ceny akcji

2

p

- prawdopodobieństwo spadku ceny akcji

w(i) – numer węzła

c(i) – cena opcji w węźle i

z braku arbitrażu mamy:

( )

( )

( )

−

=

−

=

→

=

+

⋅

=

+

12

1

2

12

1

1

2

1

12

1

2

1

05

,

1

3

10

6

23

6

17

05

,

1

3

10

1

05

,

1

40

34

46

p

p

p

p

p

p

wyceniamy od prawej strony:

c(18)=c(17)=c(20)=c(24)=51,70975-44=7,70975

c(16)=69,96025-44=25,96025

c(31)=c(30)=c(29)=c(28)=c(27)=c(26)=c(25)=c(23)=c(22)=c(21)=c(19)=0

[

]

( )

12

1

2

1

05

,

1

)

17

(

)

16

(

)

8

(

−

+

=

c

p

c

p

c

12

1

1

)

05

,

1

)(

18

(

)

9

(

−

=

c

p

c

12

1

1

)

05

,

1

)(

20

(

)

10

(

−

=

c

p

c

12

1

1

)

05

,

1

)(

24

(

)

12

(

−

=

c

p

c

0

)

15

(

)

14

(

)

13

(

)

11

(

=

=

=

=

c

c

c

c

[

]

12

1

2

1

)

05

,

1

(

)

9

(

)

8

(

)

4

(

−

+

=

c

p

c

p

c

12

1

1

)

05

,

1

)(

10

(

)

5

(

−

=

c

p

c

12

1

1

)

05

,

1

)(

12

(

)

6

(

−

=

c

p

c

c(7)=0

[

]

12

1

2

1

)

05

,

1

(

)

5

(

)

4

(

)

2

(

−

+

=

c

p

c

p

c

12

1

1

)

05

,

1

)(

6

(

)

3

(

−

=

c

p

c

[

]

=

+

+

=

+

=

−

−

−

−

12

2

2

1

12

2

2

1

2

1

12

1

2

12

1

1

)

05

,

1

)(

6

(

)

05

,

1

(

)

5

(

)

4

(

)

05

,

1

)(

3

(

)

05

,

1

)(

2

(

)

1

(

c

p

p

c

p

p

c

p

c

p

c

p

c

[

]

=

+

+

+

=

−

−

−

12

3

2

2

1

12

3

2

2

1

12

3

2

2

1

3

1

)

05

,

1

)(

12

(

)

05

,

1

)(

10

(

)

05

,

1

(

)

9

(

)

8

(

c

p

p

c

p

p

c

p

p

c

p

[

]

=

+

+

+

+

=

−

−

−

−

12

4

2

3

1

12

4

2

3

1

12

4

2

3

1

12

4

2

3

1

4

1

)

05

,

1

)(

24

(

)

05

,

1

)(

20

(

)

05

,

1

)(

18

(

)

05

,

1

(

)

17

(

)

16

(

c

p

p

c

p

p

c

p

p

c

p

p

c

p

[

]

8

,

3

)

05

,

1

(

70975

,

7

70975

,

7

70975

,

7

70975

,

7

96025

,

25

3

1

2

3

1

2

3

1

2

3

1

2

3

1

4

1

≈

⋅

+

⋅

+

⋅

+

⋅

+

⋅

=

−

p

p

p

p

p

p

p

p

p

Zadanie 7

09

,

0

;

10

10

07

,

0

;

10

07

,

1

1

2

1

300000

a

R

a

R

+

⋅

=

dług po 15 latach:

09

,

0

;

5

2

)

15

(

a

R

DL

⋅

=

08

,

0

;

10

3

)

15

(

100000

a

R

DL

⋅

=

+

odsetki spłacone w 7 i 14 racie:

⋅

−

⋅

−

⋅

+

⋅

−

=

09

,

0

;

10

3

07

,

0

;

3

09

,

0

;

10

4

07

,

0

;

4

2

07

,

1

1

1

2

07

,

1

1

1

1

)

7

(

a

R

a

R

a

R

a

R

R

OD

[

]

09

,

0

;

6

09

,

0

;

7

2

2

2

)

14

(

a

R

a

R

R

OD

⋅

−

⋅

−

=

09

,

0

09

,

1

1

1

07

,

1

1

2

07

,

0

07

,

1

1

1

1

300000

.

10

10

10

−

+

−

=

R

R

I

+

−

+

−

−

⋅

4

4

4

4

4

3

4

4

4

4

4

2

1

A

R

II

07

,

0

07

,

1

1

1

07

,

0

07

,

1

1

1

1

1

.

3

4

60

,

31621

09

,

0

09

,

1

1

1

07

,

1

1

09

,

0

09

,

1

1

1

07

,

1

1

09

,

0

09

,

1

1

1

09

,

0

09

,

1

1

1

1

2

10

3

10

4

6

7

=

−

+

−

−

−

+

−

−

+

4

4

4

4

4

4

4

4

4

4

4

4

4

4

3

4

4

4

4

4

4

4

4

4

4

4

4

4

4

2

1

B

R

10

10

10

07

,

1

1

1

07

,

0

09

,

0

09

,

1

1

1

07

,

1

1

2

300000

1

−

−

−

=

→

R

R

I

wstawiamy do II:

→

=

⋅

+

⋅

⋅

−

−

−

−

⋅

6

,

31621

2

2

09

,

0

09

,

1

1

1

07

,

1

1

07

,

1

1

1

07

,

0

07

,

1

1

1

07

,

0

300000

10

10

10

10

B

R

A

R

C

4

4

4

4

4

4

3

4

4

4

4

4

4

2

1

C

A

B

A

R

⋅

−

⋅

−

⋅

−

=

→

10

07

,

1

1

1

07

,

0

300000

6

,

31621

2

obliczamy R3:

10

5

08

,

1

1

1

08

,

0

09

,

0

09

,

1

1

1

2

100000

3

−

−

+

=

R

R

108800

08

,

0

08

,

1

1

1

3

10

3

10

≈

−

−

⋅

=

R

R

ODP

Zadanie 8

15

15

15

1

,

1

1

1

10000

1

,

0

1

,

1

1

1

100000

−

=

→

−

=

=

R

R

Ra

spłacony kapitał w (K+1) racie = KAP

(

)

K

K

K

Rv

a

a

R

KAP

−

−

−

=

−

=

15

14

15

dług po wpłaceniu KAP:

K

K

K

Ra

Rv

Ra

KAP

DLUG

−

−

−

=

−

=

14

15

15

)

(

czyli po operacji będzie spłacał o 1 rok krócej

OD – odsetki bez dodatkowej wpłaty

KAP

OD

- odsetki gdy wpłacona dodatkowa kwota

OD=15R-100000

100000

14

15

−

+

=

−

K

KAP

Rv

R

OD

03

,

7014

100000

14

100000

15

15

=

+

−

−

−

−

K

Rv

R

R

03

,

7014

1

,

1

1

1

,

1

1

1

10000

1

,

1

1

1

140000

1

,

1

1

1

150000

15

15

15

15

=

−

−

−

−

−

−

K

03

,

7014

1

,

1

1

1

1

,

1

1

1

10000

15

15

=

−

−

−

K

10000

1

,

1

1

1

03

,

7014

1

,

1

1

1

15

15

−

=

−

−

K

10000

1

,

1

1

1

03

,

7014

1

1

,

1

15

15

−

−

=

−

K

−

−

=

−

10000

1

,

1

1

1

03

,

7014

1

ln

1

,

1

ln

)

15

(

15

K

7

15

1

,

1

ln

10000

1

,

1

1

1

03

,

7014

1

ln

15

≈

+

−

−

=

K

Zadanie 9

a – kwota na obligację

P – cena obligacji

N(I), N(II) – nominał

N(III) – kwota wypłacana dla obligacji III

3

20

1

3

)

(

)

05

,

1

(

2

05

,

0

2

)

(

)

05

,

1

(

1

)

(

20

20

15

N

v

v

N

III

P

N

a

N

II

P

N

I

P

=

−

=

+

⋅

=

=

(

)

( )

[

]

Ia

N

III

P

c

N

v

v

v

N

II

P

b

N

I

P

a

LICZ

3

)

(

)

05

,

1

(

2

20

20

...

2

2

05

,

0

)

(

05

,

1

1

1

15

)

(

20

20

2

15

+

+

+

+

+

+

=

MIAN=a+b+c=1

=

⋅

+

⋅

+

⋅

⋅

+

−

−

⋅

+

=

3

20

05

,

0

05

,

1

3

2

2

05

,

0

2

20

1

20

2

05

,

0

1

)

05

,

1

(

)

05

,

1

(

1

15

2

20

20

20

21

20

15

15

N

cN

v

N

a

N

v

N

v

v

a

N

b

N

aN

LICZ

(

)

=

+

+

+

−

⋅

+

=

c

v

a

v

v

a

b

a

21

05

,

0

20

20

05

,

1

15

20

20

20

21

20

c

b

v

a

a

a

c

v

a

v

v

a

b

a

21

05

,

0

05

,

1

15

21

05

,

0

20

20

05

,

1

15

20

20

20

20

20

20

20

20

+

+

+

=

+

+

+

−

+

=

I ponieważ a+b+c=1 to LICZ=17,5

20

21

15

=

+

+

c

a

c

a

czyli

=

+

+

+

=

+

=

+

+

+

15

)

(

15

20

20

21

15

5

,

17

21

05

,

0

05

,

1

15

20

20

20

c

b

a

c

a

c

a

c

b

v

a

a

a

z II 15a=3c

=

+

+

=

+

+

+

15

15

15

3

5

,

17

21

05

,

0

05

,

1

3

20

20

20

c

b

c

c

b

v

a

a

c

z II 18c=15-15b

czyli:

5

,

17

05

,

0

05

,

1

20

20

20

20

20

=

+

+

−

b

v

a

a

b

%

36

05

,

0

05

,

1

20

5

,

2

20

20

20

≈

+

−

=

v

a

a

b

Zadanie 10

SPOSÓB I:

Na koniec każdego roku mamy 0,1

Z II Funduszu mamy:

Na koniec 2 roku – 0,1*0,07

Na koniec i-tego roku : 0,1*(i-1)*0,07

WYPŁATA z III Funduszu:

(

)

0

12

13

12

13

08

,

1

14

...

08

,

1

2

08

,

1

07

,

0

1

,

0

07

,

0

14

1

,

0

...

08

,

1

07

,

0

2

1

,

0

08

,

1

07

,

0

1

,

0

⋅

+

+

⋅

+

⋅

=

⋅

⋅

+

+

⋅

⋅

⋅

+

⋅

⋅

(

)

(

)

08

,

0

14

08

,

0

1

08

,

1

08

,

1

14

08

,

0

1

08

,

1

08

,

1

14

08

,

1

1

08

,

1

1

08

,

1

14

08

,

1

...

08

,

1

08

,

1

)

1

08

,

1

(

08

,

1

14

...

08

,

1

2

08

,

1

08

,

1

14

...

08

,

1

2

08

,

1

2

14

14

14

13

14

13

14

12

13

−

−

=

−

−

=

−

−

−

=

−

+

+

+

=

−

⋅

+

+

⋅

+

=

⋅

+

+

⋅

+

=

I

I

I

I

(

)

−

−

⋅

+

⋅

+

=

08

,

0

14

08

,

0

1

08

,

1

08

,

1

07

,

0

1

,

0

1

,

0

15

1

)

(

2

14

I

WYPLATA

SPOSÓB II

Odsetki z Funduszu 1 na koniec 2 roku =

1

,

0

1

,

1

⋅

W Funduszu 1 zostaje: 1,1

Odsetki z Funduszu 1 na koniec 4 roku =

1

,

0

1

,

1

2

⋅

W Funduszu 1 zostaje

2

1

,

1

Itd.

Odsetki na koniec 14 roku z Funduszu 1 =

1

,

0

1

,

1

7

⋅

W Funduszu 1 zostaje:

7

1

,

1

Czyli z Funduszu 1 na koniec mamy

8

1

,

1

WYPŁATA Z II FUNDUSZU:

2

7

2

13

7

11

2

13

07

,

1

1

1

,

1

1

07

,

1

1

1

,

1

1

07

,

1

1

,

1

1

,

0

07

,

1

1

,

0

1

,

1

...

07

,

1

1

,

0

1

,

1

07

,

1

1

,

0

1

,

1

−

−

⋅

⋅

=

⋅

⋅

+

+

⋅

⋅

+

⋅

⋅

2

7

2

13

8

07

,

1

1

,

1

1

07

,

1

1

,

1

1

07

,

1

1

,

1

1

,

0

1

,

1

)

(

−

−

⋅

⋅

+

=

II

WYPLATA

[

]

1

)

(

1

15

1

−

=

I

WYPLATA

j

[

]

1

)

(

2

15

1

−

=

II

WYPLATA

j

%

5

,

0

%

45

,

0

1

2

≈

≈

−

j

j

Wyszukiwarka

Podobne podstrony:

1 2009.04.06 matematyka finansowa

02 Leczenie bolu pooperacyjnego Szkola Bolu PTCh Machala W 2009 04 06[1]

2009 04 06 pra

2009.04.06 prawdopodobie stwo i statystyka

2003.12.06 matematyka finansowa

1 2009 10 05 matematyka finansowaid 8924

2008.10.06 matematyka finansowa

2009 04 06 mat finid 26662 Nieznany

2009 11 30 matematyka finansowaid 26676

2009 04 06 prawdopodobie stwo i statystykaid 26658

1 2009.10.05 matematyka finansowa

2009.11.30 matematyka finansowa

1 2000 04 08 matematyka finansowaid 8917

02 Leczenie bolu pooperacyjnego Szkola Bolu PTCh Machala W 2009 04 06[1]

więcej podobnych podstron