ANALIZA FINANSOWA

Ćwiczenia 03 – Analiza wstępna bilansu

mgr Tomasz Zimnicki

Finanse i Rachunkowość

UNIWERSYTET MIKOŁAJA KOPERNIKA w TORUNIU

Wydział Nauk Ekonomicznych i Zarządzania

Katedra Rachunkowości

BILANS – Konstrukcja i znaczenie poszczególnych pozycji

ANALIZA FINANSOWA

Ćwiczenia 03

- Analiza wstępna bilansu

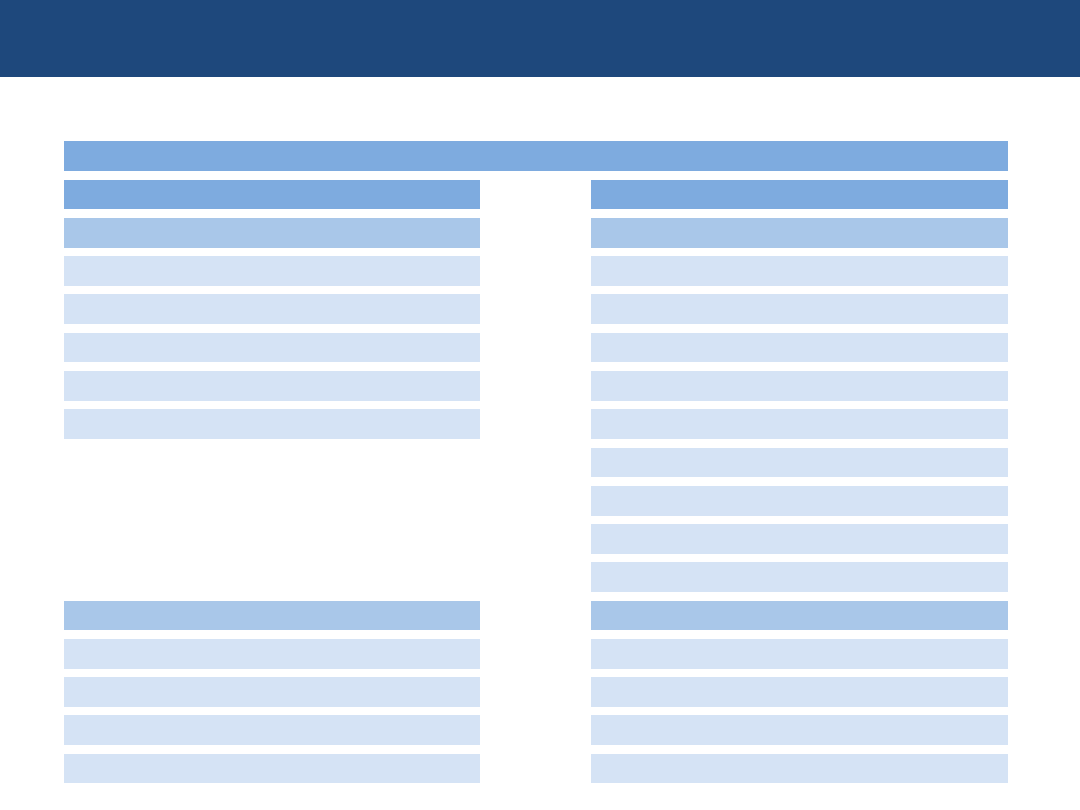

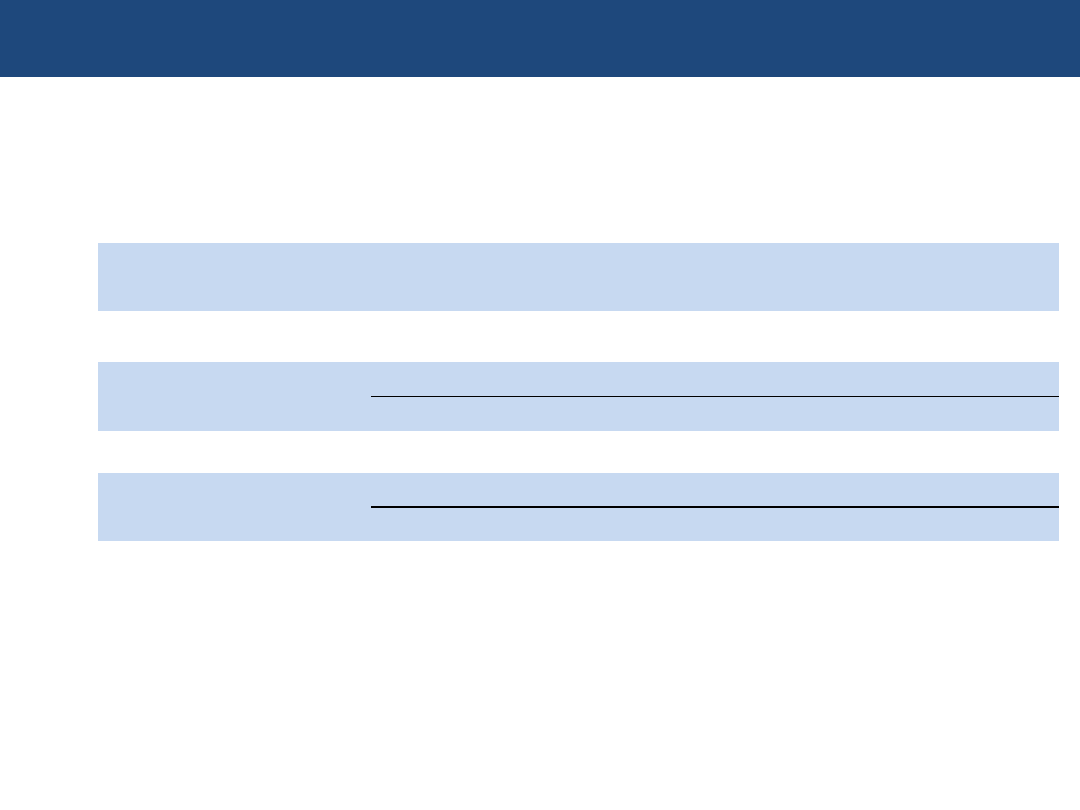

BILANS

AKTYWA

PASYWA

Aktywa Trwałe

Aktywa Obrotowe

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Należności długoterminowe

Inwestycje długoterminowe

Długoterminowe rozliczenia międzyokresowe

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia międzyokresowe

Kapitał Własny

Zobowiązania i Rezerwy na Zobowiązania

Kapitał podstawowy

Kapitał zapasowy

Kapitał z aktualizacji wyceny

Pozostałe kapitały rezerwowe

Zysk (strata) z lat ubiegłych

Rezerwy

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe

Rozliczenia międzyokresowe

Należne wpłaty na kapitał podstawowy

Udziały / Akcje własne

Zysk (strata) netto

Wypłaty z zysku netto w ciągu roku

BILANS ANALITYCZNY – Przekształcenia w aktywach

ANALIZA FINANSOWA

Ćwiczenia 03

- Analiza wstępna bilansu

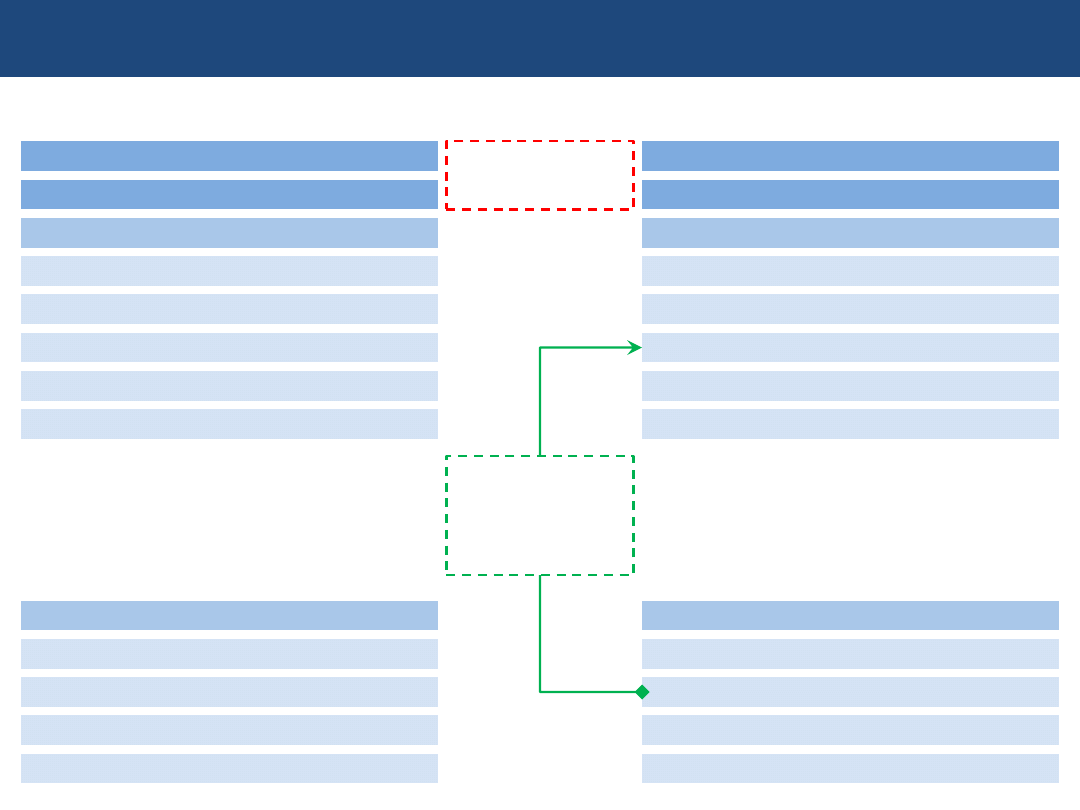

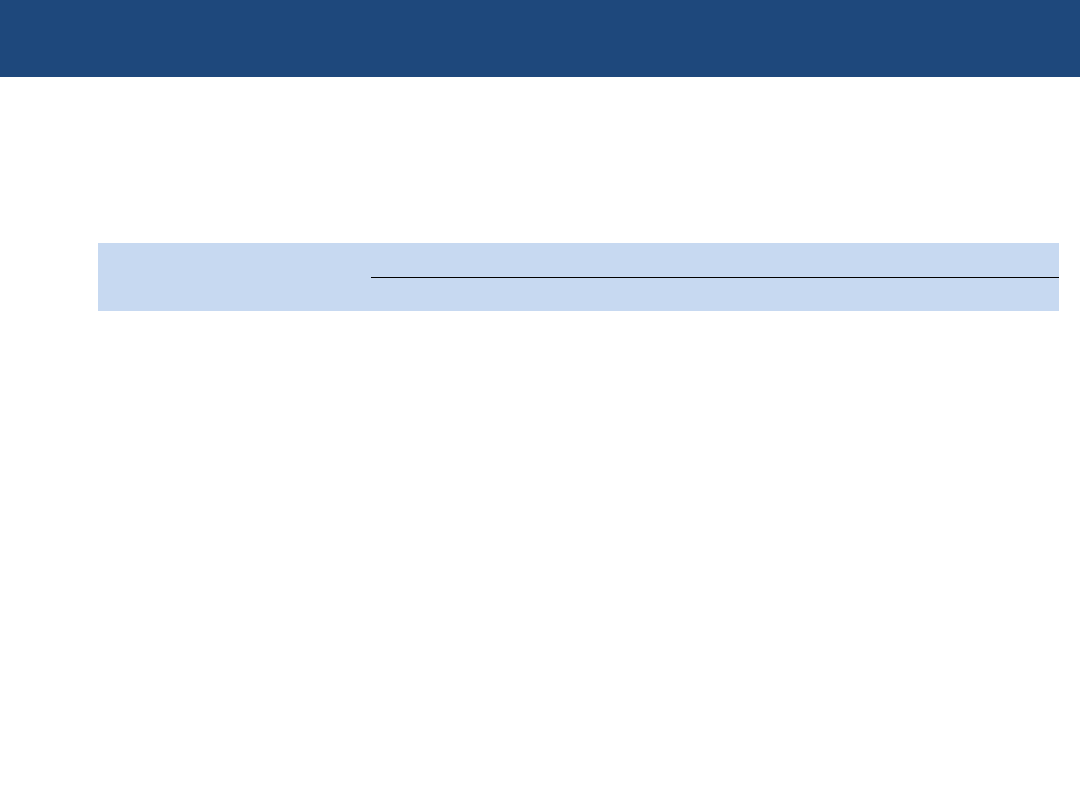

BILANS TRADYCYJNY

AKTYWA

Aktywa Trwałe

Aktywa Obrotowe

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Należności długoterminowe

Inwestycje długoterminowe

Długoterminowe rozliczenia międzyokresowe

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia międzyokresowe

BILANS ANALITYCZNY

AKTYWA

Aktywa Stałe

Aktywa Bieżące

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Należności długoterminowe

Inwestycje długoterminowe

Długoterminowe rozliczenia międzyokresowe

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia międzyokresowe

należności z tytułu

dostaw i usług

powyżej 12

miesięcy

PRZEKSZTAŁCENIA

BILANS ANALITYCZNY – Przekształcenia w pasywach

ANALIZA FINANSOWA

Ćwiczenia 03

- Analiza wstępna bilansu

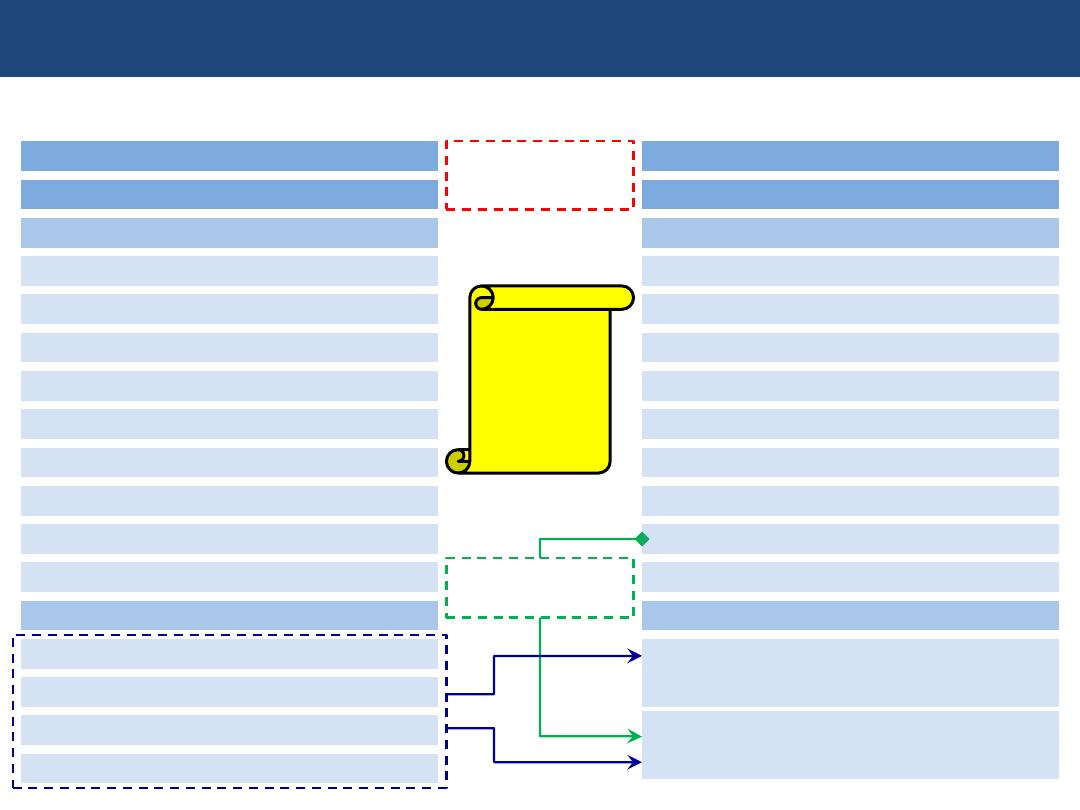

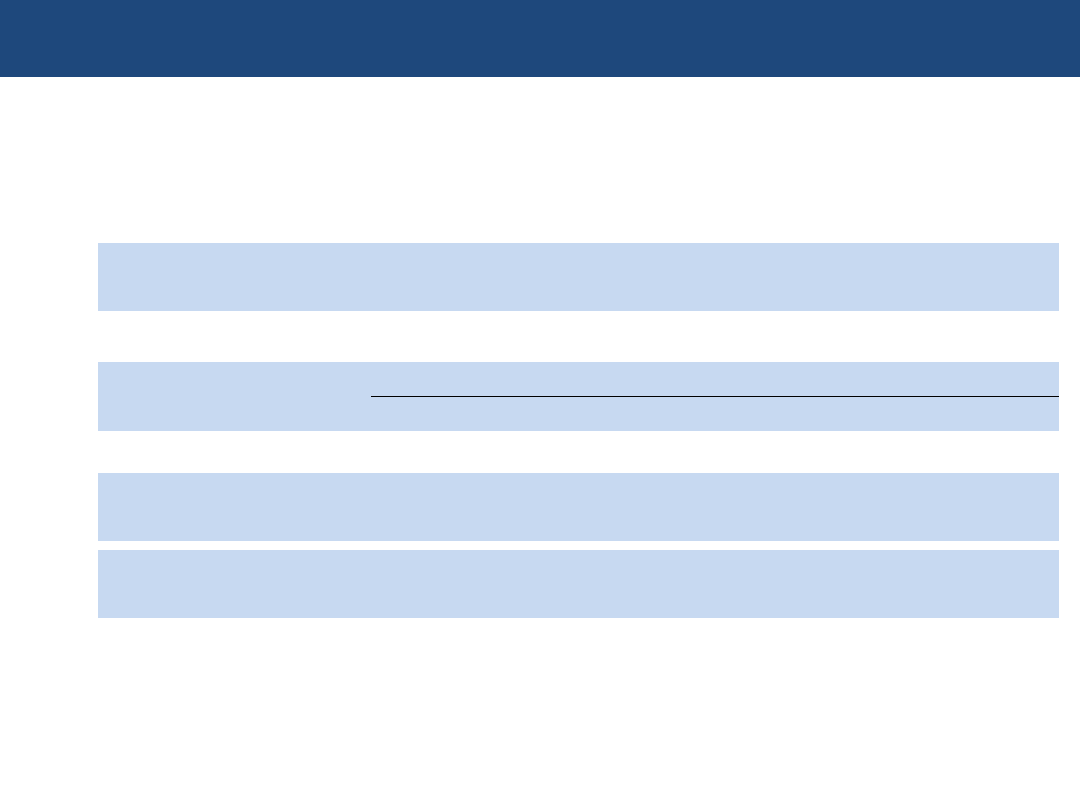

BILANS TRADYCYJNY

PASYWA

Kapitał Własny

Zobowiązania i Rezerwy na Zobowiązania

Kapitał podstawowy

Kapitał zapasowy

Kapitał z aktualizacji wyceny

Pozostałe kapitały rezerwowe

Zysk (strata) z lat ubiegłych

Rezerwy

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe

Rozliczenia międzyokresowe

Należne wpłaty na kapitał podstawowy

Udziały / Akcje własne

Zysk (strata) netto

Wypłaty z zysku netto w ciągu roku

podjęta uchwała o

dywidendzie

PRZEKSZTAŁCENIA

BILANS ANALITYCZNY

PASYWA

Kapitał Własny

Kapitał Obcy

Kapitał podstawowy

Kapitał zapasowy

Kapitał z aktualizacji wyceny

Pozostałe kapitały rezerwowe

Zysk (strata) z lat ubiegłych

Kapitał obcy długoterminowy

Należne wpłaty na kapitał podstawowy

Udziały / Akcje własne

Zysk (strata) netto

Wypłaty z zysku netto w ciągu roku

Kapitał obcy krótkoterminowy

KAPITAŁ

STAŁY

???

ANALIZA POZIOMA BILANSU

Istota analizy poziomej bilansu

Wykorzystywane miary

Zmiana stanu

Tempo (przyrost)

Dynamika

Interpretacja – wymaga określenia takich kwestii jak:

Kierunek i siła zmiany

Przyczyna takiej sytuacji

Sytuacja korzystna lub zagrożenie dla jednostki wraz z uzasadnieniem

Sytuacja jednostki na tle branży

ANALIZA FINANSOWA

Ćwiczenia 03

- Analiza wstępna bilansu

zmiana stanu =

wartość składnika z roku bieżącego – wartość składnika z roku bazowego

tempo =

wartość składnika z roku bieżącego – wartość składnika z roku bazowego

wartość składnika z roku bazowego

dynamika =

wartość składnika z roku bieżącego

wartość składnika z roku bazowego

ANALIZA PIONOWA BILANSU

Istota analizy pionowej bilansu

Wykorzystywane miary

Wskaźnik struktury

Interpretacja – wymaga określenia takich kwestii jak:

Udział danego składnika w składnikach ogółem

Przyczyna takiej sytuacji

Sytuacja korzystna lub zagrożenie dla jednostki wraz z uzasadnieniem

Sytuacja jednostki na tle branży

ANALIZA FINANSOWA

Ćwiczenia 03

- Analiza wstępna bilansu

wskaźnik struktury =

wartość danego składnika

wartość składników ogółem

ANALIZA PIONOWO-POZIOMA BILANSU (Analiza Kapitału pracującego)

Istota analizy pionowo-poziomej bilansu

Wykorzystywane miary

Kapitał pracujący

Udział kapitału pracującego w aktywach bieżących

Zapotrzebowanie na kapitał pracujący

Interpretacja – wymaga określenia takich kwestii jak:

Wartość i udział kapitału pracującego w relacji do zapotrzebowania na kapitał pracujący

Przyczyna takiej sytuacji

Sytuacja korzystna lub zagrożenie dla jednostki wraz z uzasadnieniem

Sytuacja jednostki na tle branży

ANALIZA FINANSOWA

Ćwiczenia 03

- Analiza wstępna bilansu

kapitał pracujący =

aktywa bieżące – kapitał obcy krótkoterminowy (zobowiązania bieżące)

udział kapitału pracującego w

aktywach bieżących

=

kapitał pracujący

aktywa bieżące

zapotrzebowanie na

kapitał pracujący

=

kapitał pracujący – saldo netto środków pieniężnych + zobowiązania przeterminowane

zapotrzebowanie na

kapitał pracujący

=

zapasy + należności + krótkoterminowe rozliczenia międzyokresowe – zobowiązania

bieżące (bez kredytów i pożyczek, emisji papierów dłużnych i zaliczek od odbiorców) +

zobowiązania przeterminowane

ANALIZA FINANSOWA

Ćwiczenia 03 – Analiza wstępna bilansu

mgr Tomasz Zimnicki

Finanse i Rachunkowość

UNIWERSYTET MIKOŁAJA KOPERNIKA w TORUNIU

Wydział Nauk Ekonomicznych i Zarządzania

Katedra Rachunkowości

ANALIZA FINANSOWA

Ćwiczenia 03

- Analiza wstępna bilansu

Wyszukiwarka

Podobne podstrony:

3 Analiza pasywow bilansu id 33 Nieznany (2)

4 Analiza progu rentownosci id Nieznany (2)

dodatkowe8 analiza 2011 12 id 1 Nieznany

analiza zwiazkow organiczna id Nieznany (2)

B14 analiza plu przedzialy id 7 Nieznany

Cw Analiza finansowa bankow id Nieznany

analizator stanow logicznych id Nieznany (2)

analiza dzialan promocyjnych id Nieznany (2)

analiza wynikow w statystyce id Nieznany (2)

Analiza finansowa dzwignie id 6 Nieznany

analiza dyskryminacyjna 2011 id Nieznany (2)

5 Analiza wyniku finansowego id Nieznany (2)

Analiza wstepna rachunku przepl Nieznany

analiza istrumentalna kolo 2 id Nieznany (2)

Analiza wstepna rachunku zyskow Nieznany

analiza strategiczna bakoma id Nieznany (2)

Analiza spoBki budownictwo id 6 Nieznany

analiza strategiczna space id 6 Nieznany

cw 3, Analiza piwa (teoria) id Nieznany

więcej podobnych podstron