Dr Katarzyna Bień

EKONOMETRIA I

Spotkanie 8, dn. 26.11.2009

Zad. 1) Problem regresji pozornej

Na podstawie rocznych obserwacji z okresu 1960-2006 oszacowano model, w którym

logarytm płac realnych w gospodarce brytyjskiej (w

UK

) zależy od logarytmu produktywności

pracy w

Japonii (z

JP

). Uzyskano oszacowania:

Czy w modelu występuje problem regresji pozornej? Jeśli tak, to dlaczego?

Zad. 2) Model ADL. Mnożniki (krótko- i długookresowy)

Na podstawie rocznych obserwacji z okresu 1965-2006 zbudowano dwa modele dla płac

realnych i produktywności pracy w gospodarce brytyjskiej. Ponieważ szeregi były

niestacjonarne, dokonano ich wstępnej transformacji poprzez obliczenie pierwszych

przyrostów logarytmów. Pierwszym modelem był model z rozkładem opóźnień (distributed

lag model, DL). Zmienną objaśniającą było roczne tempo wzrostu płac realnych (dw), zaś

zmiennymi objaśniającymi były bieżące i opóźnione wartości tempa wzrostu produktywności

(dz).

Drugim modelem był model autoregresyjny z rozkładem opróżnień

(autoregressive distributed lag

model, ADL). W tym ujęciu, zmienną objaśniającą było roczne tempo wzrostu płac realnych

(dw), zaś zmiennymi objaśniającymi były bieżące i opóźnione wartości tempa wzrostu

produktywności (dz) oraz opóźnione wartości tempa wzrostu płac realnych.

Podaj i zinterpretuj wartości mnożników krótkookresowego i długookresowego dla powyższych

modeli.

Zad. 3) Wybór modelu

Na podstawie 100 obserwacji metodą najmniejszych kwadratów oszacowano parametry

modelu ekonometrycznego w siedmiu wersjach:

W nawiasach przedstawiono błędy standardowe oszacowań parametrów. Obok oszacowanych

modeli zapisano wartości obliczonych statystyk, gdzie LM oznacza wartość testu mnożnika

Lagrange’a na autokorelację pierwszego rzędu składnika losowego, R

2

oznacza współczynnik

determinacji, a SIC oznacza wartość kryterium informacyjnego Schwarza.

A.) Który model zostałby wybrany jako najlepszy, gdyby do wyboru modelu optymalnego

zastosowano strategię: a) od ogólnego do szczególnego, b) kryterium informacyjnego?

B.) Gdyby każdy wybrany model musiał dodatkowo spełniać warunek braku autokorelacji

składnika losowego, to czy optymalny model pozostałby ten sam?

C.) Gdyby możliwych do wykorzystania było 10 potencjalnych zmiennych objaśniających,

to ile modeli należałoby oszacować, żeby sprawdzić, który model jest optymalny ze

względu na kryterium informacyjne Schwarza?

Zad. 4)

Giełdy finansowe w Londynie, Nowym Jorku i w Tokio funkcjonują w różnych godzinach z

uwagi na różne strefy czasowe, w jakich się te trzy giełdy znajdują. Aktualną dzienną stopę

zwrotu z indeksu na każdej z giełd zdefiniowano jako różnicę dzisiejszej i wczorajszej ceny

indeksu giełdowego na zamknięcie giełdy, podzieloną przez wczorajszą cenę indeksu na

zamknięcie giełdy. Dzienne stopy zwrotu na każdej giełdzie zależą od informacji o dziennych

stopach zwrotu z poprzedniego dnia dla dwóch pozostałych giełd. Przypuśćmy dodatkowo, że

informacje o dziennych stopach zwrotu w Japonii giełda w Londynie absorbuje częściowo w

tym samym dniu oraz że dzienne stopy zwrotu z poprzednich pięciu dni na londyńskiej

giełdzie mają wpływ na aktualne zwroty na tej giełdzie.

Zaproponuj postać modelu z rozkładem opóźnień, opisującego dzienne stopy zwrotu na

giełdzie w Londynie.

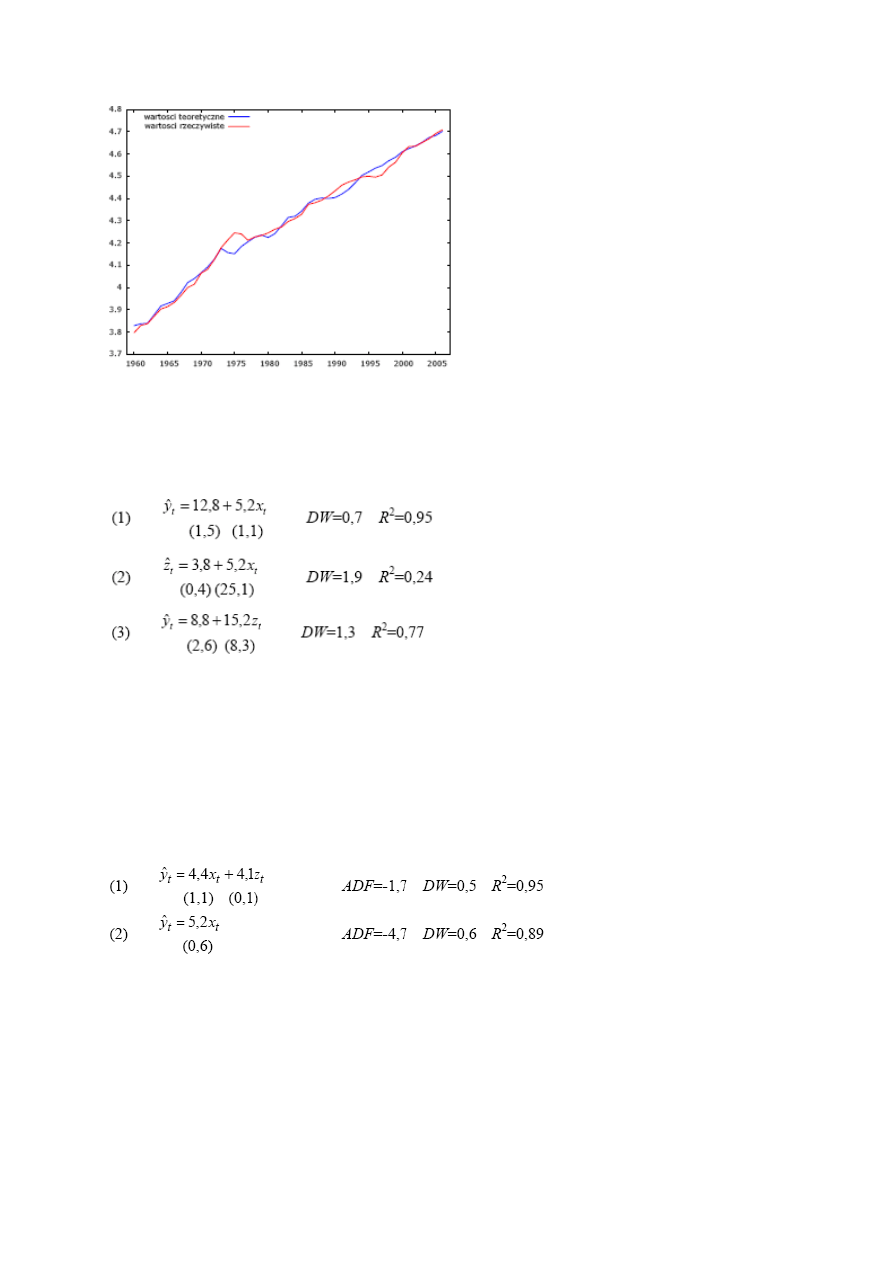

Zad. 5) Kointegracja

Na podstawie rocznych obserwacji z okresu 1965-2006 zbudowano model dla logarytmu płac

realnych (w

t

) i logarytmu produktywności pracy w gospodarce brytyjskiej (z

t

). Obydwie

zmienne są niestacjonarne, zintegrowane w stopniu pierwszym. Uzyskano oszacowania:

Czy zależność opisywana modelem jest relacją kointegrującą? Jeśli tak, to dlaczego?

Zad. 6) Kointegracja

Sprawdzono, że zmienne x i y są zintegrowane pierwszego stopnia, a zmienna z jest

stacjonarna. Oszacowano przy pomocy MNK oddzielnie parametry trzech modeli

ekonometrycznych:

Wartość statystyki ADF rozszerzonego testu Dickeya-Fullera dla reszt w modelu (1) wynosi

-5,88 i znajduje się w obszarze odrzuceń hipotezy zerowej przy poziomie istotności 0,05.

a.) Czy na tej podstawie możemy wnioskować o występowaniu kointegracji?

b.) Między którymi zmiennymi zależność może mieć charakter regresji pozornej?

c.) Między którymi zmiennymi możliwe jest występowanie relacji kointegrującej?

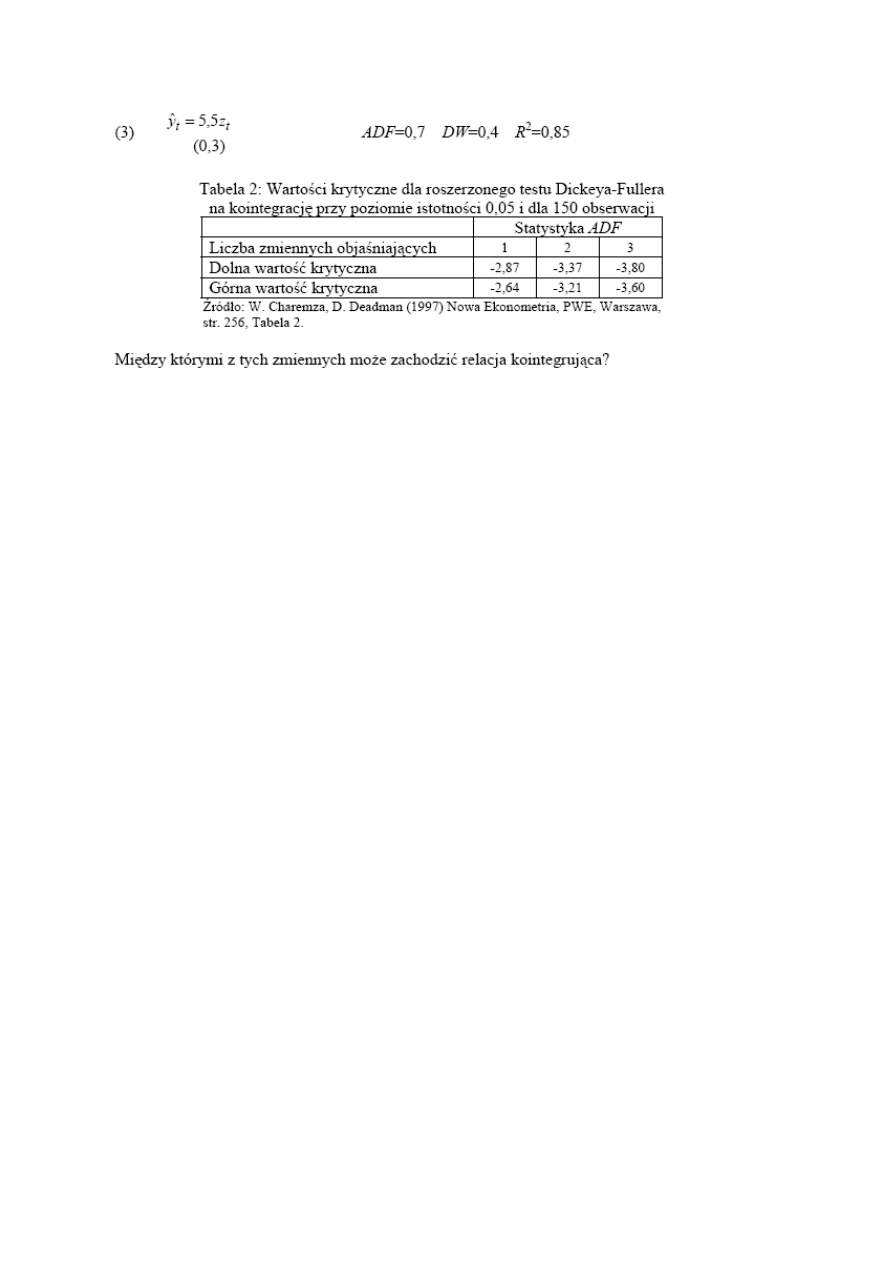

Zad. 7) Kointegracja

Sprawdzono, że zmienne x, y i z są zintegrowane pierwszego stopnia. Na podstawie 150

obserwacji i przy użyciu MNK oszacowano parametry trzech następujących modeli regresji:

Zad. 8) Model korekty błędem

Zgodnie z prawem jednej ceny, ceny dwóch takich samych towarów w dwóch różnych

krajach po przeliczeniu na wspólną walutę powinny być identyczne. Niech P

1

oznacza cenę

danego towaru w Stanach Zjednoczonych, P

2

oznacza cenę tego towaru w Niemczech, a S

niech będzie kursem walutowym oznaczającym, ile dolarów warte jest jedno euro.

Dodatkowo wiadomo, że ceny towarów (i ich logarytmy), także po przeliczeniu na dolary lub

euro, są zmiennymi zintegrowanymi stopnia pierwszego. Zaproponuj metodę sprawdzenia,

czy ceny w obu krajach są podobne w długim okresie i nawet mimo krótkookresowych

odchyleń powracają do poziomu równowagi.

Wyszukiwarka

Podobne podstrony:

POLITYKA EKONOMICZNA1 id 371928 Nieznany

4 ekonometria 1 id 37565 Nieznany (2)

ekonomia 3 id 155731 Nieznany

Model ekonometryczny 5 id 30479 Nieznany

9 ekonometria 1 id 48240 Nieznany (2)

ekonometria2 id 155473 Nieznany

geografia ekonomiczna id 188642 Nieznany

PD ekonometria id 352458 Nieznany

ekonometria1 id 155467 Nieznany

Informatyka ekonomiczna id 2139 Nieznany

Ekonomia 3 id 155565 Nieznany

analiza ekonomiczna id 60051 Nieznany

ekonomikatransportu2 id 156773 Nieznany

Ekonometria id 155189 Nieznany

EGZAMIN EKONOMIA I id 152080 Nieznany

analiza ekonomiczna 2 3 4 id 60 Nieznany (2)

ekonomikatransportu6 id 156776 Nieznany

więcej podobnych podstron