PRAWO PODATKOWE UE

Prawo

Prawo, a ściślej prawo w ujęciu przedmiotowym –

system norm prawnych przyjętych tzn. akceptowanych przez

wszystkich, czyli ogólnych, abstrakcyjnych i jednoznacznych

dyrektyw postępowania, które powstały w związku z istnieniem

i funkcjonowaniem państwa jako całość lub innego

uporządkowanego organizmu społecznego, ustanowione lub

uznane przez właściwe organy władzy odpowiednio publicznej

lub społecznej i przez te organy stosowane, w tym z użyciem

przymusu.

Pojęcie prawa jest również używane na oznaczenie

prawa w ujęciu podmiotowym (prawo podmiotowe). Tak

rozumiane, występuje, gdy mówimy, że mamy prawo

(jesteśmy uprawnieni) do czegoś. Ten artykuł nie dotyczy tak

rozumianego prawa.

Spory o istotę prawa

Przyczyny i postaci sporów

Prawo, ze względu na wieloznaczność pojmowania, w tym

różnice światopoglądowe wydających o nim opinie, jest

pojęciem wyjątkowo trudnym do zdefiniowania. Dlatego

wszelkie jego definicje są przedmiotem sporów.

Koncepcje podstawowe

1

Z. Ziembiński, rozważając problem wielości sposobów

pojmowania prawa, wyróżnia spośród nich kilka podstawowych

koncepcji i subkoncepcji, w tym:

koncepcje normatywne, zgodnie z którą prawo jest

zespołem norm postępowania; w ramach koncepcji

normatywnych współistnieją:

o

koncepcja pozytywistyczna, zgodnie z którą prawo

obejmuje tylko i wyłącznie normy, które zostały

ważnie ustanowione lub uznane przez kompetentny

organ władzy publicznej, natomiast to, czy i jak

wspomniane normy mają się do kryteriów

pozaprawnych (np. przyjmowanych przez kogoś ocen

moralnych), nie jest przedmiotem zainteresowania

nauki prawa i nie ma żadnej doniosłości dla ważności

i mocy tych norm;

o

koncepcja prawnonaturalna, zgodnie z którą

prawo obejmuje tylko i wyłącznie te normy prawa

pozytywnego, które pozostają w zgodzie z

ustanowionymi przez absolutny autorytet (tj. przez

Boga, Rozum, etc.) normami moralnymi lub innymi,

dającymi się wywieść z przyjętych przez ten autorytet

ocen;

o

koncepcje niepozytywistyczne, zgodnie z

którymi prawo obejmuje normy prawa pozytywnego

oraz inne elementy, które wyznaczają sposób

rozumienia i stosowania norm prawa pozytywnego;

2

koncepcje realistyczne, zgodnie z którymi przyjmuje

się, że prawem jest zespół faktów społecznych lub

psychicznych,

związanych

ze

stanowieniem,

obowiązywaniem i stosowaniem norm prawnych.

Przykładowe teorie:

1.

Teoria św. Tomasza z Akwinu Tomasz z Akwinu

rozumiał prawo (lex) jako pewne promulgowane

rozumowe rozporządzenie ustanowione dla dobra

wspólnego przez osobę mającą pieczę nad wspólnotą.

2.

Teoria marksowsko-leninowska

Marksowsko-leninowska teoria prawa wywodzi, iż prawo,

jako tzw. nadbudowa ideologiczna do społeczno-

gospodarczej bazy, jest stanowione przez klasę panującą,

w interesie tej klasy i w celu utrzymania jej panowania.

3.

Teoria Frederica Bastiata

Odmienną od leninowskiej teorię prawa przedstawiał

Frederic Bastiat (1801-1850), francuski ekonomista

wolnorynkowy, filozof i polityk. Według niego "prawo jest

organizacją naturalnych praw dla legalnej obrony, jest

stosowaniem wspólnej siły w zastępstwie sił indywidualnych

dla legalnej obrony naturalnych praw człowieka: prawa do

życia, do wolności i do własności".

4. Teoria Tomasza Burdzika

Polski socjolog prawa Tomasz Burdzik zdefiniował prawo

jako "aparat warunkujący zachowania jednostek w obrębie

społeczeństwa, stwarzający określony zakres czynności,

którego przekroczenie obwarowane jest sankcjami

3

proporcjonalnymi do szkody wywołanej popełnionym

działaniem", którego celem jest "jest kształtowanie członków

zbiorowości wedle ogólnie przyjętego wzorca konformistycznych

zachowań, dzięki internalizacji norm i postaw w trakcie procesu

socjalizacji poprzez formalne i nieformalne środki kontroli

społecznej, wymuszające utrzymywanie ładu społecznego".

Gałęzie prawa

Gałąź prawa stanowi podzespół norm prawnych, które ze

względu na wybrane kryterium konstytuują względnie spójną

całość.

Podział ze względu na metodę regulacji

Jednym z podziałów prawa jest podział na gałęzie przez

uwzględnienie metody regulacji.

Prawo wewnętrzne

o

Prawo konstytucyjne

o

Prawo cywilne reguluje relacje między podmiotami

prawa w relacji poziomej, czyli żaden z podmiotów

pozostających w stosunku prawnym nie jest władny

narzucić swojej woli drugiej stronie. (cywilnoprawna

metoda regulacji).

o

Prawo pracy reguluje stosunki między pracodawcą a

pracownikiem, a także organizacjami pracowników

(związki zawodowe) metodą w zasadzie

cywilnoprawną, jednak z dużym zakresem norm

semiimperatywnych

służących

wyznaczeniu

minimalnego poziomu ochrony pracownika. Zobacz

też: Kodeks pracy.

4

o

Prawo karne jest zbiorem norm mających na celu

eliminację zachowań aspołecznych najcięższej wagi

poprzez zastosowanie sankcji kary. (karnoprawna

metoda regulacji).

o

Prawo administracyjne reguluje relacje między

podmiotami w stosunku pionowym, tj. wówczas gdy

jeden z podmiotów może władczo kształtować

sytuację

prawną

drugiego

podmiotu.

(administracyjnoprawna metoda regulacji).

o

Prawo rodzinne i opiekuńcze

o

Prawo finansowe

Prawo międzynarodowe

Podział ze względu na przedmiot regulacji

Podziału prawa na gałęzie można także dokonać w płaszczyźnie

przedmiotu regulacji danego zespołu norm. Jako przykładowe

gałęzie wedle tego kryterium można wymienić:

prawo autorskie,

prawo bankowe,

prawo budowlane,

prawo celne,

prawo człowieka,

prawo energetyczne,

prawo kanoniczne,

prawo konstytucyjne,

prawo konfliktów zbrojnych,

prawo lotnicze

prawo medyczne,

5

prawo międzynarodowe,

prawo naukowe,

prawo o ruchu drogowym,

prawo ochrony środowiska,

prawo podatkowe,

prawo rolne,

prawo upadłościowe

itd...

Źródła prawa

Prawo wywodzi się z wielu źródeł. Podstawowym i często

mylonym podziałem źródeł prawa jest podział na: źródła prawa

sensu stricto (z łac. fontes iuris oriundi) i źródła poznania prawa

(z łac. fontes iuris cognoscendi). Pierwszy termin – źródła

prawa oznacza akty normatywne, czy też inaczej akty prawne

zawierające przepisy prawa oraz tryb tworzenia takich aktów.

Natomiast drugi termin – źródła poznania prawa obejmuje

wszelkie materiały służące poznaniu prawa oraz wszelkie formy

przekazu o prawie (dokumenty, publikacje, nawet Internet).

Ze względu na dopuszczalność istnienia różnych źródeł prawa,

można wyróżnić w kulturze zachodniej dwa systemy prawne:

anglosaski system common law i kontynentalny system prawa.

Podstawową różnicą między nimi (przynajmniej ze względu na

źródła prawa) jest to że system common law dopuszcza

tworzenie prawa przez sądy w wyniku precedensowych

rozstrzygnięć. Pamiętając o tym, że również w wielu

kontynentalnych systemach prawnych wyroki sądów (zwłaszcza

najwyższych) mają znaczenie przy późniejszych interpretacjach

6

prawa stanowionego (i mogą zapoczątkować jakąś "linię"

orzecznictwa), zwrócić należy uwagę że wyroki sądów w

kontynentalnych systemach prawa mają jednak o wiele

mniejsze znaczenie niż wyroki sądów w systemach common

law. Te ostatnie bowiem tworzą prawo, a te pierwsze tylko je

interpretują.

Fakt, że w systemach typu common law sądy biorą udział w

tworzeniu prawa nie oznacza jednak braku wpływu normalnych

demokratycznych władz na tworzenie prawa w państwach

stosujących ten system. Bowiem obok prawa precedensowego

(czyli właśnie common law) egzystuje również tzw. statute law

czyli prawo stanowione przez organ przedstawicielski

(parlament).

Źródła polskiego prawa

Zobacz też: polskie prawo,

Zobacz też: Konstytucja Rzeczypospolitej Polskiej

Źródła polskiego prawa można podzielić na źródła powszechnie

obowiązujące i źródła wewnętrznie obowiązujące. Obowiązująca

Konstytucja z 1997 roku do źródeł powszechnie obowiązujących

zalicza Konstytucję, ustawy, ratyfikowane umowy

międzynarodowe, rozporządzenia oraz akty prawa miejscowego

(z zastrzeżeniem że obowiązują one tylko na obszarze działania

organów, które je ustanowiły). Oprócz tego Konstytucja w art.

234 przewiduje kolejny akt powszechnie obowiązujący –

rozporządzenie z mocą ustawy, wydawane przez prezydenta

RP, wyłącznie w ściśle określonych przez Konstytucję

wypadkach. Nadto źródłami powszechnie obowiązującego

7

prawa są przepisy stanowione przez organizację

międzynarodową, jeśli umowa międzynarodowa konstytuująca

tę organizację przewiduje taką skuteczność prawną tych

przepisów w prawie wewnętrznym. Natomiast jako źródła prawa

wewnętrznie obowiązujące Konstytucja wymienia uchwały i

zarządzenia Rady Ministrów. Należy przy tym podkreślić, że o

ile katalog źródeł prawa powszechnie obowiązującego jest w

zasadzie zamknięty i nie może być rozszerzany to katalog

źródeł prawa wewnętrznie obowiązującego jest otwarty i

istnieją również inne akty prawne wewnętrznie obowiązujące

nie wymienione w Konstytucji (okólniki, zalecenia itp.).

Kwestią kontrowersyjną jest czy w Polsce do źródeł prawa

należy zaliczyć prawo zwyczajowe. Konstytucja nie zalicza

prawa zwyczajowego do źródeł prawa. W doktrynie polskiego

prawa konstytucyjnego przyjmuje się jednak, że Konstytucja

wymienia jedynie katalog źródeł prawa stanowionego przez

państwo i nie wyklucza istnienia obok prawa stanowionego

prawa zwyczajowego. Konsekwencją uznania zwyczaju

prawnego za źródło prawa powszechnie obowiązującego w

Polsce jest możliwość oparcia na nim rozstrzygnięcia organu

państwowego. Pamiętać jednak należy, że system źródeł prawa

powszechnie obowiązującego według polskiej Konstytucji

opiera się na prawie stanowionym, a wykształcenie się

zwyczaju prawnego, regulującego jakąś kategorię stosunków

społecznych jest obecnie raczej tylko potencjalną możliwością.

W każdym razie zwyczaj taki nie może się nigdy ukształtować

contra legem, to znaczy może on stanowić źródło prawa pod

8

warunkiem zgodności z powszechnie obowiązującymi aktami

prawnymi wymienionymi przez Konstytucję. Obok prawa

zwyczajowego źródłem prawa powszechnie obowiązującego w

Rzeczypospolitej Polskiej jest również zbiorowe prawo

pracy. Dzieje się tak pomimo niezaliczenia go do źródeł prawa

przez Konstytucję. Jednak zbiorowe prawo pracy (regulaminy

pracy, układy zbiorowe pracy) zaliczone jest do źródeł

prawa powszechnie obowiązującego przez art. 9 Kodeksu

pracy. Takiej regulacji kodeksowej nie stoi na przeszkodzie

Konstytucja, gdyż wymienia ona w kontekście źródeł prawa

tylko akty normatywne pochodzące od państwa.

Interpretacja tekstu prawnego

Litera prawa pisanego może być interpretowana w różny

sposób, i często prawo de facto zmienia się z czasem, pomimo

iż formalnie cały czas ma się do czynienia z tym samym

tekstem prawa. Ewolucję taką widać na przykład w przypadku

Konstytucji USA, w której wiele zapisów było

reinterpretowanych w sposób, który uczynił ich odmiennym od

znaczenia jakie miały one w chwili powstania – pomimo iż nie

została zmieniona ich treść. Koncepcja dynamicznej

(zmieniającej się w czasie) interpretacji prawa znajduje

szerokie uznanie w szybko zmieniających się współcześnie

realiach.

Nauki prawne

Iustitia - personifikacja sprawiedliwości (Lucas Cranach d. Ä.,

1537. Amsterdam, Fridart Stichting)

Najczęściej wyróżnia się trzy działy nauk prawnych:

9

Dogmatyka prawa

(szczegółowe nauki prawne) -

zajmuje się opisem, systematyzacją i wykładnią prawa

obowiązującego. W ramach dogmatyki prawa wyróżnia się

dyscypliny odpowiadające różnym gałęziom prawa:

o

konstytucjonalistyka,

o

procesualistyka,

o

karnistyka (penalistyka),

o

cywilistyka,

o

administratywistyka,

o

internacjonalistka.

Ogólne nauki o prawie - zaliczane są tu dyscypliny

zajmujące się ogólnymi zagadnieniami związanymi z

prawem:

o

filozofia prawa

- najstarsza z ogólnych nauk o

prawie, zajmująca się filozoficzną refleksją nad

prawem, jego istotą i celem,

o

teoria prawa

- zajmuje się ogólnymi i wspólnymi

zagadnieniami

nauk

dogmatycznoprawnych

(problemy stosowania, wykładni, obowiązywania

prawa, czy budowy systemu prawnego),

Nauki historycznoprawne:

o

historia państwa i prawa

- bada historię ustrojów

politycznych oraz systemów prawnych,

o

historia doktryn politycznych i prawnych

- bada

rozwój idei politycznych i prawnych oraz ich wpływ na

kształtowanie się instytucji prawnych.

10

Wiele innych nauk zalicza się do tzw. nauk pomocniczych

prawoznawstwa. Są to m.in. kryminalistyka, kryminologia,

medycyna sądowa, informatyka prawnicza, logika

prawnicza czy socjologia prawa.

Stosowanie prawa w rzeczywistości

Wiele aktów prawnych nie jest w praktyce przestrzegane.

Jednak przyzwolenie społeczne na ich łamanie i świadomy i

celowy brak reakcji ze strony organów mających prawa te

egzekwować sprawia, że można powiedzieć że reguły te nie są

prawem obowiązującym w danym społeczeństwie, a ściślej, że

zostały uchylone na mocy tzw. desuetudo. Jeżeli brak reakcji

organów państwa nie jest świadomy (np. funkcjonariusze

publiczni nie wiedzą, że dane zachowanie jest niedozwolone

bądź nakazane przez prawo; albo nie podejmują działań nie

dlatego, że negatywnie oceniają normę prawną, tylko dlatego,

że im się nie chce) mamy do czynienia z "martwym prawem",

które obowiązuje, ale po prostu nie jest przestrzegane. Tak ma

się to np. z zakazem homoseksualnych stosunków płciowych w

niektórych stanach USA czy zakazem rozpowszechniania

utworów które są objęte prawami autorskimi, które nie są już

aktywnie egzekwowane (abandonware).

Występuje też sytuacja niewielkiej choć niezerowej

egzekwowalności – np. w przypadku zakazu czerpania korzyści

majątkowej z cudzej prostytucji czy też wymiany plików

objętych prawami autorskimi w sieciach P2P.

11

Podatek

Podatek, to przymusowe, bezzwrotne i nieodpłatne

świadczenie pieniężne o charakterze powszechnym, nakładane

z mocy prawa przez państwo lub inne organy władzy publicznej

(np. samorządy lokalne) na osoby fizyczne i prawne. Stąd też

ogólność podatków oznacza, że jest on tak skonstruowany, że

zasady ustalania i poboru podatku odnoszą się do każdego

podmiotu, który spełnia warunki określone w prawie

podatkowym.

Opłata – danina publiczna, w przeciwieństwie do podatku,

jest świadczeniem odpłatnym,; wnoszący opłatę powinien

otrzymać świadczenie wzajemne, pozostające w związku z

wniesioną opłatą i ekwiwalentne, tzn. tej samej wartości.

Bezzwrotność podatków oznacza, iż podatek pobrany

zgodnie z prawem nie ulega zwrotowi. Wyjątek stanowią

sytuacje nadmiernego lub niesłusznego pobrania.

Nieodpłatność podatku oznacza, że podmiot uiszczający

podatek nie otrzymuje ze strony państwa lub jednostki

samorządu terytorialnego żadnego wzajemnego świadczenia.

Przymusowość podatków oznacza, że przymusowy

charakter podatku oznacza możność pobrania go w drodze

egzekucji administracyjnej przez podmiot uprawniony, gdy

zobowiązany podatnik nie uiszcza go dobrowolnie.

Stąd też, biorąc pod uwagę niezadowolenie społeczeństwa

w różnych krajach świata, a zwłaszcza w Anglii, to brytyjczyk

Adam Smith sformułował cztery podstawowe zasady

12

podatkowe, na których opierać się powinien każdy

system podatkowy na świecie. Są to zasady:

równości podatków,

pewności podatków,

dogodności podatków,

taniości podatków.

1.

Zasada równości podatków, jak sama nazwa wskazuje,

mówi i przekonuje o równości opodatkowania. Oznacza to,

że każda osoba czy bardziej zamożna, czy też bardzo

uboga musi płacić podatki. Współcześnie zasada ta (czyli

równości) jest określana mianem zasady sprawiedliwości i

jest jedyną, której nadaje się całkiem inne znaczenie i

sens w płaceniu podatków niż za życia jej autora.

2.

Druga zasada mówi o pewności podatków, które muszą

być precyzyjnie i jasno określone, a nie kształtowane

dowolnie przez organy podatkowe.

3.

Trzecia zasada mówi o dogodności podatków, które

powinny być pobierane w takim czasie i w taki sposób, aby

podatnikowi było najdogodniej je zapłacić. „czyli wówczas,

gdy istnieje największe prawdopodobieństwo, że ma je

czym zapłacić” (oznacza to, że podatnik posiada środki

finansowe by zapłacić podatki. Bez względu na rodzaj

podatku, jest on najczęściej płacony z uzyskanego

dochodu, nawet wówczas gdy nie jest to podatek

dochodowy lecz na przykład majątkowy. Trudno byłoby

bowiem uznać za dogodną dla podatnika konieczność

uszczuplenia masy majątkowej w celu zapłacenia od tegoż

13

majątku jakiegoś podatku. Byłoby to równie niedogodne

jak i nierozsądne.

4.

Czwarta zasada mówi o taniości podatków, które

powinny być ściągane jak najmniejszym kosztem, aby ich

efekt skarbowy był jak największy. „Adam Smith uważał,

że każdy podatek powinien być tak pomyślany, aby suma

pieniędzy, jaką zabiera z kieszeni ludności w najmniejszym

stopniu nie przekraczała kwotę, jaką podatek ten wnosi do

skarbu państwa”. W przeciwnym razie wzrastające koszty

poboru podatków pociągają za sobą automatycznie

zwiększenie samych podatków, dla zrównoważenia

ponoszonych kosztów ich poboru.

Oznacza to, że:

Po pierwsze, że podatki powinny być tak

skonstruowane, aby ich wymiar, pobór i kontrola nie

wymagały zbyt dużej ilości urzędników, gdyż „ich

wynagrodzenia mogą pochłonąć większą część sumy

wpływów, a ich uboczne dochody staną się dla ludności

jeszcze jednym dodatkowym podatkiem”.

Po drugie, podatki nie powinny wpływać hamująco na

pracowitość ludzi oraz nie naruszać źródeł ich

dochodów.

Po trzecie, ewentualne kary nie powinny podatników

rujnować, aby „nie położyć w ten sposób kresu

korzyściom, jakie społeczeństwo mogło osiągnąć dzięki

uruchomieniu ich kapitałów”.

14

Po czwarte, podatnicy nie powinni być zbyt często

nachodzeni przez kontrolerów i narażani na udrękę

kontroli, która może zniechęcać lud do podejmowania

działalności gospodarczej, gdyż „choć udręka ta, ściśle

się wyrażając, nie jest wydatkiem, to przecież z

pewnością jest warta tyle, co wydatek, którego kosztem

każdy skłonny jest się od niej wykupić”. Jeżeli tendencja

zwiększania uprawnień kontroli skarbowej wobec

podatnika się nasila, powstaje półoficjalny „cennik” i

rozwija się rynek usług w zakresie „wykupywania” się

od udręki kontroli. Co więcej, udręka jakiej doznają

podatnicy ze strony kontrolerów podatkowych rodzi

niechęć do państwa, reprezentowanego przez tych

kontrolerów i skłania do uchylania się od opodatkowania

wszelkimi metodami. A zachłanność kontrolujących

nasila się zawsze, gdy kasa państwa zaczyna świecić

pustkami.

System Podatkowy i jego elementy

System podatkowy – ogół podatków pobieranych w danym

państwie, tworzących pod względem prawnym i ekonomicznym

logiczną całość.

Forma zapłaty a rozmaite świadczenia organów państwa

na rzecz obywateli i innych podmiotów.

Dopłata – danina publicznoprawna, związana z

pokrywaniem kosztów inwestycji publicznych zaspokajających

potrzeby zbiorowe (np. elektryfikacja, wodociągi)

15

Danina publiczna

Pojęcie daniny publicznej nie jest w pełni doprecyzowane.

W przepisach prawnych to pojecie pojawia się w kilku

ustawach, dając możliwość jego bliższego doprecyzowania na

przykład:

-

Konstytucja

Rzeczypospolitej

Polskiej

art. 217 Konstytucja RP określa podatki jako jeden z

rodzajów danin publicznych („podatki, inne daniny publiczne” -

gdyby podatki nie miały być daninami publicznymi, wtedy słowo

"inne"

byłoby

niepotrzebne).

- ustawa o finansach publicznych (oraz poprzedzająca ją

ustawa o finansach publicznych z dnia 27 sierpnia 2009 r.) (Dz.

U. Nr 157, poz. 1240). Ustawa ta wchodzi w życie z dniem 1

stycznia 2010 r., z wyjątkiem: 1)

art. 5 Ustawa z dnia 28 listopada 1998 r. o finansach

publicznych zawiera katalog przykładowych świadczeń, które

ustawa zalicza do danin publicznych. Są nimi podatki, składki,

opłaty oraz inne świadczenia pieniężne, których obowiązek

ponoszenia na rzecz państwa, jednostek samorządu

terytorialnego, funduszy celowych oraz innych jednostek

sektora finansów publicznych wynika z odrębnych ustaw niż

ustawa budżetowa.

Powyższe źródła pozwalają na stwierdzenie, ze daninami

publicznymi są świadczenia o charakterze podatkowym, chociaż

nie zawsze nazwane podatkiem (tak: C. Kosikowski w: Finanse

Publiczne.

Komentarz).

Przy braku definicji ustawowej pojęcie daniny publicznej zostało

16

określone w literaturze, jako przymusowe świadczenie na rzecz

państwa. ma więc następujące cechy:

jest świadczeniem przymusowym,

nie ekwiwalentnym,

Bezzwrotnym.

Do danin publicznych zaliczane są następujące świadczenia:

1. podatki,

2. cła,

3. opłaty,

4. składki.

Warto wiedzieć, że odpowiedź na pytanie, czym są daniny

publiczne nie jest prosta. Na taki stan rzeczy składa się szereg

czynników, pośród których wymienić należy najważniejszy -

brak normatywnego pojęcia daniny publicznej. Możemy polegać

jednak na ukształtowanych w doktrynie funkcjonalnych

definicjach, które pomimo ogólnikowości umożliwiają

wprowadzenie wstępnych kryteriów klasyfikujących

poszczególne

typy

danin.

Bez większego błędu można uznać, że każda danina publiczna

to w gruncie rzeczy nic innego jak obowiązek świadczenia

pieniężnego, nałożony jednostronnie w sposób władczy przez

wspólnotę publicznoprawną. Ujęcie takie w literaturze

traktowane jest jako szerokie, w odróżnieniu od ujęcia

zawężającego rozważania nad daninami tylko do tych, które

służą, choćby ubocznie, celom fiskalnym.

Daniny publiczne stanowią jeden z elementów szerszej

kategorii obciążeń publicznych nakładanych normami prawa

17

publicznego. Kategoria ta zawiera nie tylko świadczenia

pieniężne, lecz również świadczenia naturalne oraz obowiązek

zaniechania i tolerowania określonego zachowania (np. w

odniesieniu do prac budowlanych). Elementy władczego

nałożenia obowiązku świadczenia pieniężnego przez wspólnotę

publicznoprawną wykluczają możliwość stosowania pojęcia

danina publiczna wobec świadczeń niepieniężnych i świadczeń

dobrowolnych. Również świadczenia wynikające z wszelkich

roszczeń państwa o charakterze prywatnoprawnym nie są

przedmiotem regulacji przepisów prawa daninowego.

Historyczny rozwój danin publicznych przebiegał w

zróżnicowanych warunkach ekonomicznych, prawnych i

społecznych.

Tym samym, w chwili obecnej, nie tworzą one spójnego

katalogu instrumentów finansowych, które da się opisać przy

pomocy zdefiniowanych, jednorodnych cech konstytutywnych.

Systematyka danin publicznych ewoluowała na przestrzeni

ostatnich kilkuset lat, od prostego podziału, dzielącego daniny

na podatki, opłaty i dopłaty (składki) w kierunku podziałów

bardziej złożonych, o wyraźnie wytyczonych dwóch nurtach

obciążeń powszechnych i obciążeń szczególnych. Zarówno

obciążenia powszechne jak i szczególne pobierane są

współcześnie wyłącznie w pieniądzu, nie znajdują się między

nimi służebności osobiste jak i daniny rzeczowe. Kategoria

obciążeń powszechnych obejmuje wyłącznie podatki, a zatem

daniny służące finansowaniu ogólnych zadań państwa, które nie

są oparte o zasadę ekwiwalentności. Daniny o charakterze

18

szczególnym, nie służą ogólnemu finansowaniu państwa i nie

obciążają ogółu zdolnych do świadczenia.

Zaproponowany dwupodział na podatki i pozostałe daniny

publiczne oddaje rolę i znaczenie podatków w systemie danin

publicznych nie wyjaśnia jednak, co kryje się za użytymi

sformułowaniami. W następnej części spróbujemy wyjaśnić

istotę opodatkowania na tle innych danin publicznych.

Technika podatkowa, elementy:

- podmioty

- przedmiot opodatkowania

- podstawa opodatkowania

- stawki opodatkowania

Podmioty:

Czynny – nakłada obowiązek podatkowy – państwo, samorządy

terytorialne (jeżeli mają uprawnienia do tego)

Państwo oddziaływuje na podmioty bierne – podatnika.

Podatnik – podmiot, na którego nałożono ciężar podatkowy

Płatnik – podmiot ustawowo obowiązany do odprowadzania

podatku na rzecz państwa

Np. w przypadku podatku od osób fizycznych płatnikiem jest

przedsiębiorca a podatnikiem jest pracownik – osoba fizyczna.

Dlaczego występuje rozgraniczenie na płatnika i podatnika?

1. Łatwiej jest ściągać podatki z przedsiębiorstw niż od osób

fizycznych.

2. Aby podatnicy nie czuli psychicznego ciężaru związanego z

odprowadzaniem podatku.

19

Przedmiot opodatkowania – zdarzenie lub zjawisko, którego

wystąpienie rodzi obowiązek podatkowy.

Podstawa opodatkowania – wartość przedmiotu opodatkowania

wyrażona w pieniądzu lub w jednostkach naturalnych (np. m

2

).

Umożliwia ona wymiar podatkowy.

Wymiar podatkowy – ogół czynności, których celem jest

ustalenie wartości podatku.

Stawka podatkowa:

wymiar procentowy – określa ona jaki procent podstawy

opodatkowania będzie stanowiła wartość podatku.

Wymiar kwotowy – oznacza jaką część podstawy

opodatkowania należy zapłacić w formie podatku wyrażonej

kwotowo

Podatek – obowiązkowe świadczenie pieniężne pobierane

przez związek publicznoprawny (państwo, jednostka samorządu

terytorialnego) bez konkretnego, bezpośredniego świadczenia

wzajemnego. Zebrane podatki są wykorzystywane na potrzeby

ustalone przez organ pobierający. Współcześnie pieniądze z

podatków trafiają do skarbu państwa, województwa, powiatu

albo gminy, które dzięki temu mogą inwestować w rozwój

infrastruktury, wojska, policji, oświaty, służby zdrowia, itp.

Obecnie uznaje się, iż podatki są świadczeniami pieniężnymi,

jednakże w historii znane są również podatki świadczone w

innych niż pieniądz dobrach. Zgodnie z polskim prawem daniny,

aby zostały uznane za podatki muszą posiadać 4 cechy:

nieodpłatność,

20

przymusowość,

powszechność,

bezzwrotność.

Podatki dzielą się na:

bezpośrednie - nałożone na dochód lub majątek

podatnika, np. podatek dochodowy, gruntowy, spadkowy.

pośrednie - nakładane na przedmiot spożycia, np. VAT,

akcyza – ostatecznie płaci konsument.

Podatki są powszechnie uważane przez podatników za uciążliwe

i niesprawiedliwe, stąd stwierdzenia: Podatki płaci każdy,

wszędzie i zawsze lub Są w życiu tylko dwie pewne rzeczy:

śmierć i podatki. Jak mawiali włościanie w cesarstwie austro-

węgierskim: od myszy do cesarza, wszystko żyje z gospodarza.

Współczesna ekonomia posługuje się natomiast wskaźnikami

racjonalności systemu podatkowego.

Rodzaje (typy) podatków:

Ogół podatków funkcjonujących w państwie w określonym

czasie tworzy system podatkowy. Mnogość i różnorodność

stosowanych współcześnie podatków wymaga dokonania

klasyfikacji ich ogółu przy uwzględnieniu różnych kryteriów. Z

punktu widzenia jedności podmiotu opodatkowania wyróżnia się

podatki bezpośrednie i podatki pośrednie.

W zależności od organu pobierającego podatki można je

podzielić na podatki centralne i podatki lokalne. W zależności od

sposobu opodatkowania dochodów pochodzących z różnych

źródeł rozróżnia się podatek globalny i podatek cedularny.

Rodzaj przedmiotu opodatkowania według OECD jest podstawą

podziału podatków na:

21

Podatki dochodowe

o

podatek dochodowy od osób fizycznych (PIT)

o

podatek dochodowy od osób prawnych (CIT)

Obowiązkowe składki ubezpieczeniowe, zdrowotne itp.

Opodatkowanie własności

o

Podatki od nieruchomości

podatek rolny (gruntowy)

podatek leśny

o

Podatek od spadków i darowizn

Podatki od towarów i usług:

o

Podatek od wartości dodanej (VAT)

o

Akcyza: podatek pobierany od spożycia niektórych

artykułów, pobiera się od przedsiębiorcy, który wlicza

ją do ceny towaru.

o

Cło: podatek graniczny od towarów, w ostatecznym

rozrachunku płaci konsument (część doktryny prawa

podatkowego nie uważa ceł za podatki ze względu iż

jego celem nie jest co do zasady ochrona interesu

finansowego fiskusa, ale ochrona rynku

wewnętrznego. Zgodnie z klasyfikacją dochodów

budżetu państwa wpływy z tytułu ceł są włączane do

pozycji dochody niepodatkowe. Zgodnie z tą

klasyfikacją cło należy do kategorii , czyli świadczeń,

którym towarzyszy równoległe świadczenie

ekwiwalentne w postaci pozwolenia na wwóz lub

wywóz towarów).

o

Inne:

22

podatek od posiadania psa (Obecnie podatek od

psów został zmieniony na opłatę),

podatek od środków transportowych,

podatek od czynności cywilnoprawnych,

podatek od gier.

Podatek cedularny, typ opodatkowania polegający na odrębnym

opodatkowywaniu każdego rodzaju dochodów podatników.

Pozwala na preferowanie jednych, a dyskryminowanie innych

rodzajów dochodów przez ustalanie zróżnicowanych stawek i

skal opodatkowania. Utrudnia jednak stosowanie progresji w

stosunku do podatników osiągających dochody z kilku źródeł.

W procesie rynkowym występuje przemieszczenie obciążenia

podatkowego, w wyniku czego podatkami jest obciążona

całkowicie lub częściowo inna osoba niż płatnik podatku.

Kto ustala stawki podatków?

To nie Unia Europejska, lecz rządy poszczególnych

państw członkowskich decydują o wysokości podatków.

Ustalają one stawki podatku od zysku przedsiębiorstw, podatku

dochodowego od osób fizycznych, a także opodatkowania

oszczędności i zysków kapitałowych (uzyskanych ze sprzedaży

aktywów takich jak nieruchomości). Rola UE polega jedynie

na kontrolowaniu, czy stawki te nie naruszają zasad

obowiązujących w UE.

UE czuwa, by krajowe przepisy podatkowe były zgodne z

celami UE w zakresie tworzenia nowych miejsc pracy, nie

ograniczały swobodnego przepływu towarów, usług i kapitału w

23

UE oraz by przedsiębiorstwa w danym kraju nie miały przewagi

konkurencyjnej nad podmiotami działającymi w innym kraju

UE.

Rządy krajowe decydują również o podwyższaniu

podatków. Na mocy przepisów prawa UE decyzje w sprawach

podatkowych mogą być podejmowane na szczeblu europejskim,

jedynie jeśli wszystkie państwa członkowskie opowiedzą się

jednomyślnie za ich przyjęciem.

Wydatki poszczególnych krajów

Poszczególne kraje UE ustalają stawki podatkowe na

różnych poziomach i mają różne cele w zakresie wydatków

publicznych. Jeżeli wydatki mieszczą się w rozsądnych

granicach, UE nie ingeruje w politykę krajową w tej

kwestii.

Jednak gdy dany kraj przekroczy budżet i ma zbyt duże

zadłużenie, może to mieć negatywny wpływ na wzrost

gospodarczy pozostałych krajów UE i stabilność strefy euro.

Uczciwa konkurencja podatkowa pomiędzy krajami UE

UE zwraca szczególną uwagę na

opodatkowanie

przedsiębiorstw, ponieważ ulgi podatkowe stosowane w

danym kraju mogą przyciągać firmy działające w innych

krajach. Dlatego państwa członkowskie są zobowiązane do

przestrzegania kodeksu postępowania w tym zakresie.

Dlaczego podatek VAT jest ustalany na szczeblu UE

W przeciwieństwie do większości podatków bezpośrednich

(podatki od przedsiębiorstw, podatki dochodowe itp.) podatek

VAT wymaga pewnej interwencji ze strony UE, ponieważ ma on

24

zasadnicze znaczenie dla właściwego funkcjonowania

jednolitego rynku oraz uczciwej konkurencji w całej UE.

Dlatego UE ustaliła:

wspólne zasady

dotyczące

podatku VAT oraz

dolną granicę stawki VAT.

Państwom członkowskim pozostawiono jednak pewną

swobodę w zakresie ustalania stawek VAT: nie ma

określonej górnej granicy stawki VAT, poszczególne kraje mogą

stosować stawki obniżone w przypadku szerokiej gamy towarów

i usług, a niektóre kraje mogą być czasowo zwolnione ze

stosowania ustalonych zasad.

O wysokości podatku dochodowego decydują rządy państw

członkowskich.

Skąd biorą się różnice w cenach paliwa, alkoholu i

tytoniu

Różnice między stawkami akcyzy na paliwo, alkohol czy

wyroby tytoniowe mogą łatwo zakłócić konkurencję w UE.

Dlatego one również podlegają wspólnym przepisom.

Istnieje jednak pewien margines swobody, uwzględniający:

różnice kulturowe – jest to

jeden z powodów, dla których

ceny piwa i wina są tak

zróżnicowane w różnych krajach

UE

różnice gospodarcze – kraje o

zdrowych finansach publicznych

25

nie muszą nakładać wysokich

podatków na te produkty.

Dlatego np. w Luksemburgu

akcyza jest niższa niż w krajach z

nim sąsiadujących.

Wspólne zasady w zakresie opodatkowania energii

Posiadanie wspólnych przepisów dotyczących

opodatkowania produktów energetycznych jest uzasadnione.

Dzięki nim UE może podejmować zdecydowane działania,

zachęcając do racjonalnego wykorzystywania energii. Przepisy

są jednak na tyle elastyczne, że mogą uwzględniać szczególną

sytuację w danym kraju.

Podatki dotyczące bezpośrednio obywateli

Zasady i stawki opodatkowania osób fizycznych należą do

kompetencji państw członkowskich, chyba że naruszone

zostaną prawa transgraniczne podatnika. Dlatego Komisja

Europejska podejmuje działania, które mają zagwarantować, by

obywateli UE nie zniechęcały do pracy w innych państwach UE

problemy związane z przenoszeniem i opodatkowaniem praw

emerytalno-rentowych.

UE stara się również zapobiegać uchylaniu się od

płacenia podatków w wymiarze trangranicznym. Jeżeli

osoby mieszkające w danym państwie UE nie zgłaszają dochodu

z oprocentowania oszczędności ulokowanych za granicą, cierpi

na tym budżet państwa ich zamieszkania, do którego nie

wpływają należności skarbowe.

26

Obywatele UE mogą lokować swoje oszczędności tam,

gdzie uważają to za najkorzystniejsze finansowo. Jednak nie

mogą wykorzystywać tej możliwości w celu uchylania się od

zapłaty podatku. Większość państw UE zawarła porozumienie w

sprawie wymiany informacji na temat oszczędności

nierezydentów.

Niektóre kraje (np. Austria i Luksemburg) pobierają

należny podatek u źródła, a następnie znaczną jego część

przekazują do kraju zamieszkania osoby, gdzie podatek ten jest

faktycznie należny. Tego typu płatność zryczałtowana pozwala

na zachowanie anonimowości posiadacza konta oraz

zagwarantowanie, że podatek trafia tam, gdzie powinien.

Podatki pośrednie w UE

Różnice w polityce fiskalnej państw UE mogłyby prowadzić do

zniekształcenia konkurencji i kierowania się przez

przedsiębiorstwa raczej warunkami podatkowymi niż

opłacalnością prowadzonych interesów. Dlatego Unia stara się

zharmonizować zasady nakładania i wysokość podatków

pośrednich. Wpływa to na konkurencyjność produktów

wytwarzanych przez poszczególne państwa członkowskie na

obszarze Unii. W związku z tym usuwa się wszelkie

ograniczenia utrudniające osiągnięcie tego celu.

UE zdążyła już ujednolicić konstrukcję i zasady poboru VAT oraz

akcyzy. Teraz zajmuje się wysokością stawek. Ich

dostosowywanie do przyjętego poziomu minimalnego przebiega

jednak dość opornie.

27

Podatek VAT w UE

Przyjęta w Unii konstrukcja podatku od wartości dodanej,

jego przedmiot, podstawa i sposób naliczania, są podobne, jak

w Polsce, ponieważ wzorowaliśmy się na unijnych regulacjach.

W 1993 r. UE zaleciła krajom członkowskim podniesienie

podstawowej stawki VAT do 15%. W przypadku niektórych

towarów i usług umożliwiła jednak stosowanie dwóch stawek

obniżonych, z których mniejsza musi wynosić przynajmniej 5%.

Nie popadajmy w kompleksy - nawet państwa UE z trudem i

dość powoli dostosowują swoje podatki pośrednie do wymogów

wspólnotowych. Między państwami członkowskimi UE wciąż

istnieją spore różnice w liczbie, rodzaju i wysokości

stosowanych stawek VAT.

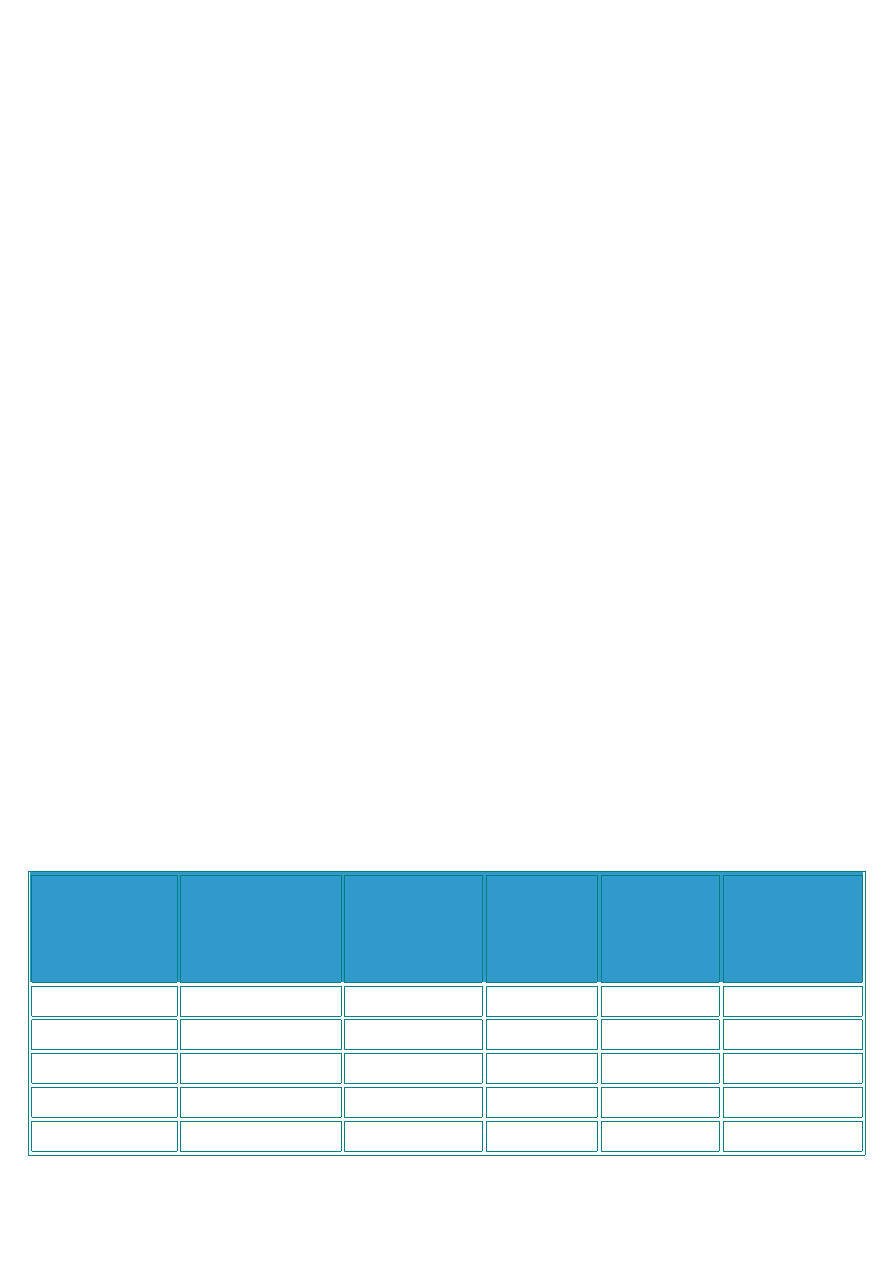

Kraj

zredukowana ulgowa podstawowa przejściowa

zerowa (inna

niż eksport)

Austria

---

10 i 12

20

---

nie ma

Belgia

1

6

21

12

jest

Dania

---

---

25

---

jest

Finlandia

---

8 i 17

22

---

jest

Francja

2,1

5,5

20,6

---

nie ma

Grecja

4

8

18

---

nie ma

Hiszpania

4

7

16

---

nie ma

Holandia

---

6

17,5

---

nie ma

Irlandia

4

12,5

21

12,5

jest

Luksemburg

3

6

15

12

nie ma

Niemcy

---

7

16

---

nie ma

Portugalia

---

5 i 12

17

---

jest

28

Szwecja

---

6 i 12

25

---

jest

W. Brytania

---

5

17,5

---

jest

Włochy

4

10

20

---

jest

Źródło: Komisja Europejska - DG XXI, stan prawny na 1999-01-01

W Austrii VAT obejmuje towary i usługi przeznaczone

przez przedsiębiorstwo na potrzeby własne oraz wydatki firm,

nie uznawane za koszty uzyskania przychodu w podatku

dochodowym lub podatku od spółek. Do podstawy

opodatkowania obok ceny sprzedaży towarów i usług zaliczają

się także koszty uboczne, jak: odsetki, koszty ubezpieczenia,

przewozu i opakowania. Nie są natomiast należnościami

podlegającymi VAT kwoty otrzymane przez przedsiębiorcę w

imieniu i na rachunek osoby trzeciej. W imporcie podstawę

opodatkowania stanowi wartość celna towarów powiększona o

cło, akcyzę, prowizję z tytułu monopolu, koszty ubezpieczenia

oraz opakowania.

VAT potrącany jest w zasadzie od płatności należnej, a od

faktycznie otrzymanej tylko w przypadku wolnych zawodów i

małych przedsiębiorstw o rocznym obrocie 1,5 mln szylingów (1

ATS = ok. 0,3 zł).

Stosuje się tam dwa rodzaje zwolnień z VAT:

dla eksportu i uszlachetniania

wyrobów na zlecenie odbiorcy

zagranicznego (bez utraty prawa

do potrącenia podatku uprzednio

zapłaconego),

29

obroty pieniężne i kapitałowe,

działalność szkół prywatnych,

oszczędnościowych

kas

budowlanych,

kompozytorów,

pisarzy, dziennikarzy, klubów

sportowych (z utratą prawa do

potrącenia podatku uprzednio

zapłaconego).

Opłacony w poprzednich fazach obrotu VAT jest w zasadzie

potrącany w fazach następnych. Istnieją jednak wyjątki:

wydatki, nie stanowiące kosztów uzyskania przychodu w

rozumieniu przepisów o podatku dochodowym (np. koszty

utrzymania i koszty reprezentacyjne), wydatki uznane za

działalność uprawianą z zamiłowania (hobby), wydatki na zakup

bądź najem samochodów osobowych i motocykli (poza

poniesionymi przez szkoły nauki jazdy).

Zwolnieniami z VAT objęte są małe przedsiębiorstwa,

których roczny obrót nie przekracza 300 tys. szylingów (poziom

nieco tylko wyższy od stosowanego w Polsce). Warunek ten nie

jest przestrzegany rygorystycznie: ulga nie przepada, jeśli

obrót przez pięć lat nie przekroczy limitu o więcej niż 15%.

Producenci rolni i leśni opodatkowani są stawką 10% i do tej

wysokości mogą potrącać uprzednio zapłacony podatek.

Austriacki podatek od wartości dodanej ma trzy stawki:

podstawową 20%, i dwie ulgowe 10% dla żywności, wina,

płodów rolnych i leśnych, pasz, pojazdów elektrycznych,

30

przedmiotów sztuki i zbiorów, dzierżawy i najmu gruntów oraz

12%, dla niektórych pojazdów mechanicznych.

We Francji opodatkowanie VAT-em mogą wybrać: autorzy,

artyści, adwokaci, doradcy podatkowi, weterynarze i zawodowi

sportowcy. Nie mają tego prawa lekarze i nauczyciele. Za

podlegającą VAT należność za sprzedaż towaru lub usług uznaje

się też koszty uboczne, takie jak: odsetki, prowizje, przewozy,

ubezpieczenia i opakowania, a także podatki, cła i opłaty.

Francuska Ustawa o podatku od wartości dodanej

przewiduje szereg zwolnień:

eksport,

publiczne aukcje przedmiotów używanych, dzieł

sztuki i zbiorów, kamieni szlachetnych, pereł,

obroty podlegające podatkowi giełdowemu,

niektóre obroty rolnictwa i rybołówstwa,

niektóre obroty przedsiębiorstw prasowych i drukarni,

usługi świadczone przez zrzeszenia lub spółdzielnie na

rzecz członków nie podlegających podatkowi od

wartości dodanej,

niektóre usługi finansowe i bankowe,

usługi ubezpieczeniowe,

niektóre usługi lekarzy, nauczycieli, autorów,

artystów, sportowców, aktorów, adwokatów,

najem i dzierżawa gruntów niezabudowanych i

pustych budynków.

Stawką ulgową 5,5% są obłożone artykuły żywnościowe,

lekarstwa, płody rolne, wyposażenie osób niepełnosprawnych,

31

transport publiczny, przedstawienia teatralne, widowiska i

przedstawienia cyrkowe, muzea, ogrody zoologiczne, hotele z

wyjątkiem czterogwiazdkowych, kempingi, domy starców,

energia elektryczna i gaz. Taką samą 5,5% stawką objęte

zostały książki, koncerty i filmy. Dla gazet stawka wynosi 2,1%,

tyleż samo dla niektórych przedstawień teatralnych. Stawka

20,6% dotyczy m.in. samochodów, restauracji, nieruchomości

etc.

We Francji od VAT nie można odliczyć wydatków na:

pomieszczenia dla kierownictwa i personelu, zakup

samochodów osobowych, prezenty poza reklamowymi do 150

franków, zakup paliwa.

Przedsiębiorstwa usługowe, których roczny obrót nie

przekracza 150 tys. franków (1 FRF = ok. 0,64 zł), oraz firmy

handlowe i hotele o obrocie do 500 tys. są opodatkowane w

formie zryczałtowanej. Natomiast z całkowitego zwolnienia z

VAT korzystają firmy o obrocie do 70 tys., a także rolnicy (jeśli

jednak nie wybiorą zwolnienia, uzyskują zryczałtowany zwrot

opłaconego przez siebie VAT).

Włoski podatek od wartości dodanej jest w swojej

strukturze podobny do VAT obowiązującego w Austrii i Francji.

Zwolnienia obejmują: eksport towarów i usługi na rzecz

zagranicznych zleceniodawców, wyposażenia, zaopatrzenia oraz

naprawy statków i samolotów, rozliczenia pieniężne oraz obrót

papierami wartościowymi (gdy nie mają charakteru

zarobkowego), handel gruntami, prawa autorskie

spadkobierców, sprzedaż znaczków pocztowych, lokalną

32

komunikację publiczną oraz usługi kredytowe i

ubezpieczeniowe. Szeroki zakres zwolnień dotyczy też

działalności społecznej, charytatywnej, zdrowotnej, kulturalnej

oraz wychowawczej i sportowej.

Małe przedsiębiorstwa, osiągające obrót 18 mln lirów (100

ITL = ok. 0,22 zł), mogą wybrać opodatkowanie zryczałtowane,

przy którym podatek z poprzednich faz jest potrącany według

stałej stawki. Rolnicy i rybacy są również obłożeni ryczałtem i

otrzymują zwrot zapłaconego podatku w poprzednich fazach.

Z możliwości potrącania zapłaconego poprzednio podatku

wyłączone są wydatki na hotele i restauracje oraz transport

osobowy.

Stawka ulgowa 4% obciąża płody rolne i niektóre

przetwory rybne oraz inne podstawowe artykuły żywnościowe

oraz gazety, czasopisma, usługi budowlane, stołówki, wyroby

ortopedyczne. VAT w wysokości 10% nakłada się na niektóre

artykuły żywnościowe, napoje, kawę, niektóre wyroby

tekstylne, lekarstwa, tytoń, usługi hotelowe i gastronomiczne,

gaz, prąd dla gospodarstw domowych oraz przemysłu

przetwórczego, usługi kinowe i zawody sportowe. 20%

nałożono na używki i artykuły żywnościowe specjalnie

przygotowane, aparaty filmowe, magnetowidy oraz usługi

telefoniczne, towary luksusowe, prywatne samochody osobowe

z silnikami o pojemności powyżej 2000 cm3, motocykle o

pojemności powyżej 350 cm3, łodzie motorowe, biżuterię z

kamieni szlachetnych, futra.

33

Stawkę przejściową podatku od wartości dodanej stosują

trzy państwa członkowskie Wspólnot Europejskich. W Belgii

stawka przejściowa wynosi 12% i odnosi do: produktów

energetycznych tj. koksu, torfu, gwajaku oraz margaryny,

płatnej telewizji kablowej, opon samochodowych. W Irlandii

stawka wynosi 12,5% i dotyczy energii elektrycznej, usług

kosmetycznych, turystycznych i fotograficznych oraz usług

związanych z rolnictwem, opieką nad zwierzętami, usług oraz

środków wykorzystywanych przy konserwacji ruchomości i

nieruchomości. Stawką przejściową opodatkowano również

usługi przedsiębiorstw asenizacyjnych i sanitarnych.

Luksemburg stawką w wysokości 12% opodatkował benzynę

bezołowiową, produkty ropopochodne, usługi reklamowe,

turystyczne, usługi świadczone przez osoby wykonujące wolne

zawody, produkty tytoniowe, szczególne gatunki win, usługi

asenizacyjne i sanitarne, rękodzieła, obrazy i rzeźby oraz

niektóre formy usług bankowych. Stawkę zero podatku od

wartości dodanej stosuje się w:

Belgii przy dostawach dzienników i tygodników oraz

produktów pozyskanych w drodze recyclingu,

Danii przy sprzedaży dzienników, tygodników i

niektórych miesięczników,

Finlandii przy sprzedaży prasy i przedpłat na

niektóre miesięczniki, usługi poligraficzne dla

organizacji typu non-profit, dostawy złota do Banku

Centralnego, przy sprzedaży usług lotniczych i

34

wynajmie statków z wyjątkiem używania statków w

celach sportowych i rekreacyjnych,

Irlandii przy dostawach gazet i książek, złota do

Banku Centralnego, napoi i żywności z wyłączeniem

dostaw napoi alkoholowych, lodów i wyrobów

cukierniczych oraz sadzonek roślin i nawozów w

opakowaniach nie mniejszych niż 10 kg,

Szwecji przy usługach poligraficznych dla organizacji

typu non-profit, sprzedaży paliwa lotniczego,

transportu pasażerskiego, przy zakupie wyposażenia

dla morskich jednostek ratowniczych,

Wielkiej Brytanii przy dostawach prasy i książek,

niektórych artykułów żywnościowych, kasków i

obuwia dla pracowników budów oraz kasków

motocyklowych, usługi pogrzebowe, ubrania i obuwia

dla dzieci, transport pasażerski, kaset

magnetofonowych na użytek Królewskiego Instytutu

Niewidomych,

we Włoszech przy dostawach złota, złomu i ziemi.

Lista towarów i usług potraktowanych takim ulgowym

VAT-em obejmuje m.in. dostawy gazu ziemnego, żywność i

napoje (z wyjątkiem alkoholowych), ziarno, zwierzęta, dostawy

wody, sprzęt medyczny, transport pasażerski, usługi

biblioteczne, bilety teatralne, usługi hotelowe, sprzęt rolniczy, a

także ubrania i obuwie dziecięce (jeśli stawka obniżona

obowiązywała już wcześniej).

35

Od obowiązku windowania stawek są jednak wyjątki, np.

Grecja uzyskała prawo utrzymania obniżonego VAT na

niektórych mniej rozwiniętych i trudno dostępnych wyspach. Ma

to ich mieszkańcom zrekompensować wysokie koszty

transportu towarów.

Podnosząc podatki, Unia jednocześnie zakazała pobierania

powszechnego niegdyś na Zachodzie podwyższonego VAT od

dóbr luksusowych, ale wprowadzanie w życie tego przepisu nie

przebiega zbyt szybko.

W unijnych planach jest wprowadzenie zakazu odliczania

przez przedsiębiorstwa VAT od zakupu i kosztów używania

firmowych samochodów osobowych, kosztów podróży

służbowych i niektórych wydatków reprezentacyjnych.

Polski VAT przed zmianami

Podstawowa stawka polskiego VAT (22%) z nawiązką

spełnia warunki UE, to samo dotyczy obniżonej

siedmioprocentowej i zerowej dla eksportu. Niezgodne z

prawem unijnym jest natomiast zwolnienie z VAT żywności

nieprzetworzonej. Stopniowo nakładana nań będzie więc stawka

3%.

Rolnicy będą musieli zacząć doliczać VAT do cen plonów

swojej pracy, ale w zamian uzyskają możliwość odejmowania

tego podatku zawartego w kosztach nabycia towarów do

produkcji rolnej. Najprawdopodobniej 3% VAT obejmie

nieprzetworzone produkty rolne oraz środki do produkcji dla

rolnictwa. Z 7 do 12% (minimum wymagane w UE wynosi 15%)

36

będzie musiał wzrosnąć podatek na materiały budowlane, z 0

do 7% - na usługi firm komunalnych (ale firmy te uzyskają

prawo do odliczeń VAT), z 0 do 3% - książki, imprezy kulturalne

i wynajem mieszkań. Z 0 do 7%, a następnie do 12% wzrośnie

VAT od usług prawniczych, a z 7 do 12% na artykuły dla dzieci.

Wszystko to najprawdopodobniej zostanie rozłożone na kilka

lat.

Zmienić się będzie musiał stosunkowo wysoki dziś limit

(80 tys. zł) obrotu rocznego zwalniający podmiot gospodarczy z

obowiązku doliczania do swoich cen podatku od wartości

dodanej. W UE limit wynosi tylko 5000 euro (ok. 21 tys. zł), ale

nawet państwa należące do Unii podnoszą go dość powoli.

Niemniej jednak trzeba się liczyć z tym, że za kilka lat drobni

polscy przedsiębiorcy będą musieli zdobyć umiejętność

rozliczania VAT. Dla wielu z nich odprowadzanie go oznaczać

będzie konieczność podniesienia cen lub ograniczenia własnej

marży.

Polska wprowadziła Ustawą o zmianie ustawy o podatku od

towarów i usług oraz o podatku akcyzowym z dnia 7 maja 1999

r. możliwość zwrotu VAT dla cudzoziemców kupujących towary

na jej terytorium. Zmniejszy to zapewne wielkość szarej strefy

- obcokrajowcy będą bowiem żądać rachunków.

Konieczne stanie się ujednolicenie VAT na towary i usługi

krajowe oraz te z zagranicy. Dostosujemy się w ten sposób do

unijnego zakazu dyskryminacji importu. Korzystające dziś z

preferencji firmy krajowe, które wytwarzają ciągniki i przyczepy

rolnicze oraz aparaty słuchowe, stracą parasol ochronny.

37

Kupujących usługi za granicą ucieszy natomiast wiadomość, że

uzyskają możliwość odliczenia zapłaconego za nie podatku.

W Polsce VAT-u od luksusu wprawdzie nie mamy, więc nie

będzie kłopotów ze znoszeniem stawki podwyższonej. Jej rolę

pełni jednak akcyza, którą można u nas nakładać na dobra

wydające się polskiemu ustawodawcy zbytkiem. Ten przepis też

będzie musiał być zmieniony. O tym, jak, piszemy w następnym

rozdziale.

Akcyza w UE

Akcyza doliczana jest do ceny towarów przed dodaniem

VAT. W Unii może obciążać tylko paliwa i oleje ropopochodne,

gaz ziemny i płynny, wyroby tytoniowe i napoje alkoholowe.

Wprawdzie państwa UE pobierają wciąż ze trzy dziesiątki

różnego rodzaju podatków od innych towarów, ale zgodnie z

prawem wspólnotowym muszą je znieść, a co najwyżej

stosować wyłącznie w obrocie krajowym.

Funkcjonujący obecnie w Unii Europejskiej system

podatków akcyzowych wprowadzono 1 stycznia 1993 w związku

z utworzeniem rynku wewnętrznego. Podstawowym

dokumentem dotyczącym akcyzy w prawie Wspólnot jest

Dyrektywa 92/12/EWG, która ustala zasady obrotu produktami

objętymi akcyzą i sposobu pobierania akcyzy w stosunku do

towarów wyprodukowanych w państwach członkowskich lub

importowanych do UE z krajów trzecich. Uzupełniona jest ona

dyrektywami szczegółowymi dotyczącymi opodatkowania

poszczególnych wyrobów akcyzowych.

38

Akcyza lub podatek akcyzowy jest podatkiem pośrednim

nakładanym na niektóre wyroby konsumpcyjne. Podstawowym

celem akcyzy jest ograniczenie konsumpcji niektórych dóbr ze

względu na ich szkodliwość zdrowotną bądź też wyczerpywanie

się ich rezerw. Obecnie stała się obszernym i łatwym wpływem

pieniędzy dla budżetu państwa poprzez nakładanie na tzw.

dobra infrastrukturalne (energia, paliwa etc.) lub konsumowane

na masową skalę (np. używki).

Akcyza w Unii Europejskiej

W krajach Unii Europejskiej podatek akcyzowy od niektórych

wyrobów podlega harmonizacji (wyroby akcyzowe

niezharmonizowane to m.in. samochody, kosmetyki, futra, broń

palna, perfumy i dezodoranty, karty do gry, itp.), co oznacza

wspólne zasady produkcji, przemieszczania i przechowywania

wyrobów akcyzowych oraz wymiaru i poboru akcyzy od tych

wyrobów. Stawki akcyzy na poszczególne wyroby są określane

przez poszczególne państwa członkowskie, nie mogą one

jednak być niższe od poziomów ustalonych w dyrektywach.

Opodatkowaniu akcyzą podlegają następujące kategorie

wyrobów:

produkty energetyczne (ogólnie wszystkie wyroby służące

dla celów napędowych lub grzewczych),

energia elektryczna,

napoje alkoholowe (piwo, wino, produkty pośrednie,

wyroby spirytusowe),

39

wyroby tytoniowe ( papierosy, cygara, cygaretki, tytoń do

palenia).

Stawki akcyzy wyrażone są w:

kwocie na jednostkę wyrobu (paliwa, alkohol, energia

elektryczna),

procencie maksymalnej ceny detalicznej (wyroby

tytoniowe),

procencie

ceny

wyrobu

(tylko

wyroby

„niezharmonizowane”).

Przykładowo: benzyna silnikowa podlega stawce 1565

zł/1000 l w, wódka – 4960 zł/100 l od 100% alkoholu

etylowego zawartego w produkcie, wino – 158 zł/100 l, olej

opałowy (prawidłowo zabarwiony, oznaczony znacznikiem

fiskalnym i sprzedawany na cel opałowy) – 232 zł/1000 l (stan

na dzień 1 stycznia 2007 r.).

Produkcja wyrobów akcyzowych z reguły odbywa się w składzie

podatkowym (wyjątkiem jest np. domowy wyrób wina lub piwa

na własny użytek), czyli miejscu posiadającym autoryzację

odpowiednich władz podatkowych danego kraju. W takiej

sytuacji pobór akcyzy podlega zawieszeniu. Zawieszenie poboru

akcyzy może być stosowane również w odniesieniu do

przemieszczania oraz magazynowania produktów akcyzowych.

Podatek staje się wymagalny w momencie zakończenia

procedury zawieszenia poboru akcyzy, przez co zasadniczo

rozumie się wyprowadzenie towarów na rynek.

Powyższe zasady nie odnoszą się jednak do wyrobów

„niezharmonizowanych”, w stosunku do których akcyza jest

40

wymagalna w związku z ich sprzedażą w Polsce, importem albo

przywozem z innego kraju Unii Europejskiej.

Cechą charakterystyczną podatku akcyzowego jest

jednofazowy charakter jego poboru, tzn. akcyza uiszczana jest

jednokrotnie, a następnie traktowana jest jako koszt wliczany

do ceny zbycia, który finalnie ponoszony jest przez

ostatecznego nabywcę produktu akcyzowego. W ten sposób

podatek od towarów i usług, uiszcza się także od akcyzy, co

powoduje podwójne opodatkowanie. Powyższe nie dotyczy

jednak opodatkowania akcyzą sprzedaży samochodów

osobowych przed ich pierwszą rejestracją.

Niektóre wyroby akcyzowe podlegają obowiązkowi oznaczania

znakami akcyzy (banderolami), które umieszcza się na

jednostkowych opakowaniach produktów. Są to napoje

alkoholowe (oprócz piwa) oraz wyroby tytoniowe.

Akcyza w Polsce

Powyższe zasady opodatkowania akcyzą zostały wprowadzone

w związku z wstąpieniem Polski do Unii Europejskiej od 1 maja

2004 r. i dokonały zasadniczego przekształcenia regulacji

wcześniej obowiązujących w zakresie podatku akcyzowego.

Historia

W Polsce podatek akcyzowy istniał od momentu odzyskania

niepodległości. W dwudziestoleciu międzywojennym akcyzą były

objęte m.in. cukier, piwo, napoje winne, oleje mineralne,

drożdże, kwas octowy, energia elektryczna, i ubój zwierząt.

41

Zastosowania podatku akcyzowego uległo zahamowaniu po II

wojnie światowej. Wprawdzie w 1947 r. została dokonana

kodyfikacja prawa akcyzowego (dekret z 3 lutego 1947 r. prawo

akcyzowe (Dz. U. 1947 nr 29 poz. 122), jednak już w 1948 r.

podatek akcyzowy został zastąpiony przez powszechny podatek

obrotowy. Podatek akcyzowy został przywrócony na mocy

ustawy z 8 stycznia 1993 o podatku od towarów i usług oraz

podatku akcyzowym (w systemie komunistycznym był włączony

do podatku obrotowego).

W III RP został wprowadzony przez ustawę z dnia 8 stycznia

1993 r. o podatku od towarów i usług oraz o podatku

akcyzowym (Dz. U. z 1993r. Nr 11, poz. 50). Jednak

konieczność harmonizacji polskiego prawa podatkowego z

prawem UE zmusiła polskiego ustawodawcę do uregulowania

tej kwestii w nowej ustawie o podatku akcyzowym z dnia 23

stycznia 2004 roku (Dz. U. z 2004 r. Nr 29, poz. 257).

Polskie przepisy do 28 lutego 2009 r., podobnie jak innych

krajów UE, przewidywały specyficzne regulacje krajowe

dotyczące opodatkowania akcyzą innych produktów określanych

jako wyroby akcyzowe niezharmonizowane, m.in. niektórych

kosmetyków – oraz samochodów osobowych przed pierwszą

rejestracją (Odejście od jednofazowego charakteru akcyzy. W

całej UE z reguły akcyzę płaci się tylko raz, wyjątkiem jest

obrót samochodami osobowymi przed pierwszą rejestracją w

Polsce. W tym przypadku obowiązek podatkowy powstaje

podczas każdej sprzedaży takiego pojazdu). Zasady wymiaru i

poboru podatku od tych wyrobów wynikają wyłącznie z

42

krajowych, autonomicznych regulacji, do których nie ma

zastosowania system akcyzy unijnej. W innych krajach UE

akcyzą objęta jest nawet woda mineralna.

Źródła prawa

Ustawa z 23 stycznia 2004 o podatku akcyzowym

obowiązująca od 1 maja 2004 do 28 lutego 2009 – (Dz. U.

Nr 29, poz. 257 z późn. zm.)

Ustawa z 6 grudnia 2008 o podatku akcyzowym

obowiązująca od 1 marca 2009 -

Prawo Wspólnot Europejskich określa minimalne stawki

podatku akcyzowego od olejów mineralnych. Paliwa zawierające

ołów powinny być obłożone akcyzą nie mniejszą niż 337 euro za

1000 litrów, dla etyliny bezołowiowej stawka ta powinna

wynieść nie mniej niż 287 euro za 1000 litrów, a minimalna

akcyza dla oleju napędowego 245 euro za 1000 litrów. Gaz

ziemny oraz propan-butan zostały obciążone jednakową stawką

podatku akcyzowego w wysokości 100 euro za tonę, lecz nie

wszystkie kraje UE jeszcze ją wprowadziły.

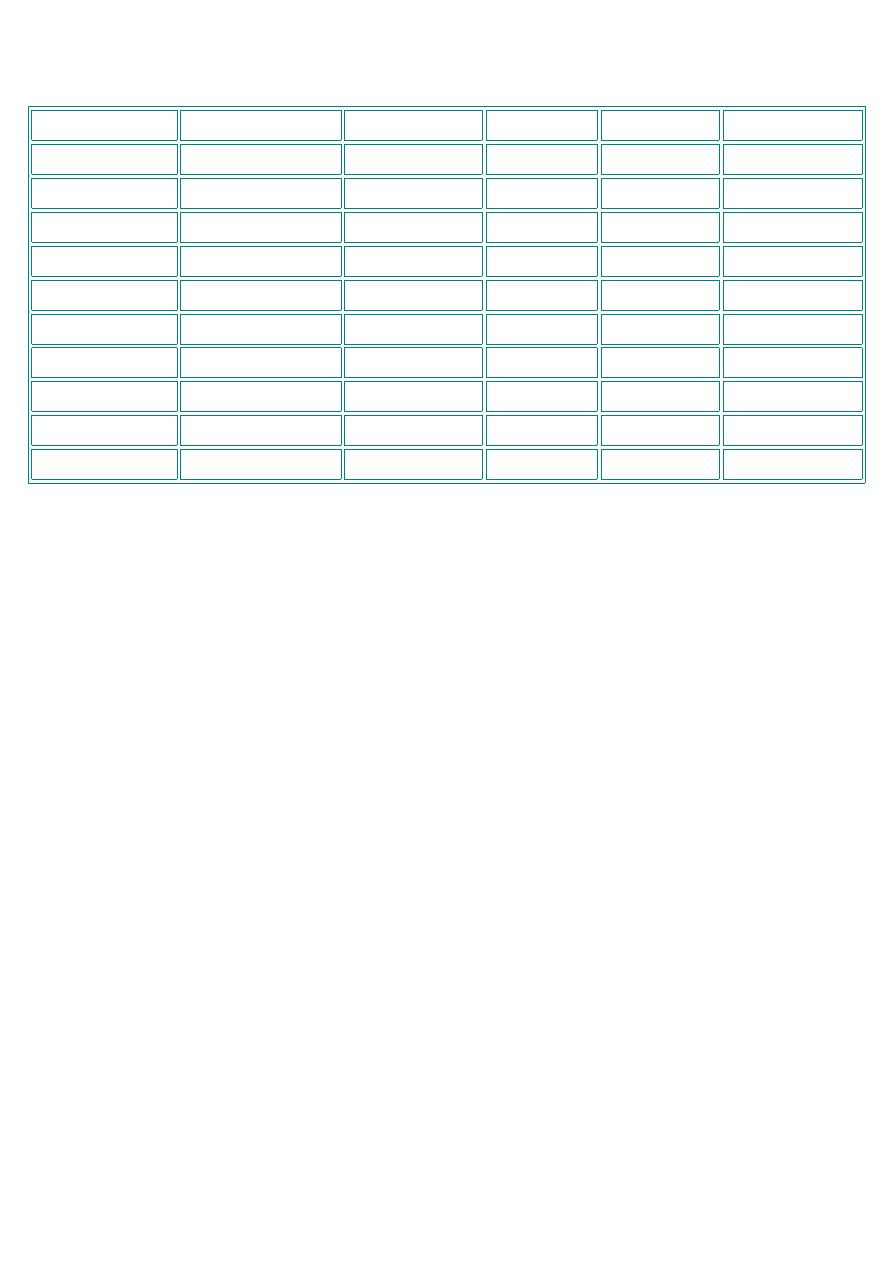

Kraj

benzyna

ołowiowa (eur

za 1 hl)

benzyna

bezołowiowa

(eur za 1 hl)

olej

napędowy

(eur za 1

hl)

gaz

propan

butan (eur

za tonę)

gaz ziemny

(eur za

tonę)

Austria

482

416

291

262

64

Belgia

569

510

292

0

0

Dania

530

447

308

353

89

Finlandia

613

536

510

0

14

Francja

617

576

358

123

143

43

Grecja

415

363

252

105

105

Hiszpania

396

363

252

105

105

Holandia

597

531

320

51

57

Irlandia

440

395

343

152

0

Luksemburg

402

349

254

102

0

Niemcy

556

505

321

314

388

Portugalia

503

469

327

103

103

Szwecja

566

503

298

300

404

W. Brytania

567

501

501

288

288

Włochy

580

534

390

312

0

Źródło: Opracowanie własne na podstawie dane z UKIE

W Austrii akcyza obciąża paliwa, wódkę, wino, szampan,

piwo i tytoń. Dochody z podatku nałożonego na benzynę i olej

napędowy idą na rozbudowę i utrzymanie dróg państwowych.

Obciążenia: 75 ATS/100 kg - olej lekki do ogrzewania, 361 -

olej napędowy, 602 - benzyna bezołowiowa, 206 - gaz płynny.

Podatek od alkoholi w przeliczeniu na hektolitr wynosi: 5

tys. ATS - alkohol wytwarzany z owoców pestkowych, jagód i

korzeni goryczki, 10 tys. - alkohol do produkcji wódek, likieru i

innych napojów alkoholowych, 5,4 tys. - reszta. Istnieje

podatek od win: 1,15 ATS/l, w przypadku szampana 18-36

ATS/l. Za hektolitr piwa płaci się 240 ATS. Cena papierosów

zawiera 55% akcyzy.

We Francji stawki akcyzy wynoszą: 2,9 franków za litr

benzyny bezołowiowej, 1,74 - oleju napędowego i 0,43 - oleju

opałowego. Podatek od alkoholi (w przeliczeniu na 100-

procentowy) wynosi: 78,10 - wódki i likiery, 53,30 - aperitify i

wermuty, 44,95 - rum i wina porzeczkowe, 25,95 - szampan i

44

wina słodkie. Za litr piwa niskoprocentowego zapłacimy 0,11

franka, a wody stołowej - 0,035. Akcyzą obłożony jest też

alkohol przeznaczony do produkcji środków zapachowych i

pielęgnacji ciała, artykułów żywnościowych, lekarstw. Palacze

płacą 55,22% ceny papierosów.

We wszystkich państwach Unii Europejskiej pobierane są

także podatki od pojazdów mechanicznych, loterii i gier

hazardowych, zezwoleń na wyszynk, polowań i wędkarstwa.

Struktura tych podatków jest bardzo prosta, a znaczenie

fiskalne symboliczne.

W Polsce podatkiem akcyzowym, poza tymi samymi

towarami co w UE, są albo mogą być obciążane: samochody,

jachty, broń gazowa, urządzenia do gier, sól, zapałki, guma do

żucia, sprzęt elektroniczny wysokiej klasy, a nawet środki

upiększające. Dotychczas nasz fiskus dość umiarkowanie

korzystał z tej możliwości, ograniczając swój apetyt głównie do

aut, w przyszłości będzie musiał jednak dostosować listę

towarów akcyzowych do unijnej.

W UE wprowadzony został wspólny system pozostających

pod specjalnym nadzorem składów, które ułatwiają produkcję,

przerób i magazynowanie towarów podlegających akcyzie

(nalicza się ją dopiero po skierowaniu do sprzedaży

detalicznej). W Polsce składy te dopiero trzeba będzie stworzyć.

Unia narzuca minimalną wysokość tego podatku. Wraz z

VAT musi on np. stanowić przynajmniej 57% ceny sprzedaży

papierosów. Obecnie w Polsce palacze płacą mniej, bo 32-

45,5%. Ponadto podatek jest zróżnicowany w zależności od

45

rodzaju papierosów (największy dla zagranicznych, najmniejszy

- dla krajowych bez filtra), co narusza normy wspólnotowe.

Unia wprowadziła też minimalną akcyzę od cygar,

cygaretek, tytoniu do zwijania skrętów, a także innych wyrobów

tytoniowych. Wejście do UE niekoniecznie musi jednak

oznaczać automatyczne jej wprowadzenie, np. Hiszpania i

Portugalia wynegocjowały dłuższy okres dostosowawczy.

Unijna regulacja obejmie także napoje wyskokowe -

obciążająca je akcyza nie może być niższa od 5,5 ani wyższa od

10 euro na litr czystego alkoholu. Obecnie nasz poziom

opodatkowania przekracza wartość minimalną. Zatem

konieczność dostosowania się do wspólnotowych przepisów nie

wymusza wprowadzania podwyżek.

Ujednolicona będzie akcyza na spirytus, zależna obecnie

od jego przeznaczenia. Miłośnikom tak szlachetnych trunków,

jak np. whisky, ucieszy zapewne wiadomość, że wejście

naszego kraju do UE oznacza konieczność zerwania z tradycją

okładania importowanych napojów cłami i podatkami

zaporowymi.

Wraz z naszym przystąpieniem do Unii drożeć będzie

benzyna i inne paliwa płynne, bo ich także dotyczą unijne

regulacje akcyzowe. Na benzynę bezołowiową nakłada się tam

przynajmniej 0,287 euro/l, czyli 1,19 zł/l, na olej napędowy ok.

0,2 euro/l, czyli 0,94 zł/l .Stawki są u nas jeszcze niższe niż

minimum w UE, wobec tego będą rosnąć - z zapowiedzi

Ministerstwa Finansów wynika, że podwyżki zapewne zostaną

rozłożone na 4-5 lat.

46

Co jeszcze nas czeka?

Unia Europejska od blisko 20 lat stara się ograniczyć i w

dalszej perspektywie znieść niegdyś rozpowszechnione podatki

od podwyższania kapitału przedsiębiorstw. W Polsce ich rolę

pełni opłata skarbowa, która w myśl ustawy wynosi 2%,

podczas gdy UE zaleca maksymalną stawkę 1%.

Unijne przepisy nakazują urzędom skarbowym udzielanie

sobie wzajemnej pomocy w ściąganiu podatków. Przed karzącą

ręką polskiego fiskusa trudno się będzie schronić nawet na

Wyspach Kanaryjskich.

Podatki bezpośrednie w UE

W Unii podatki bezpośrednie są w niewielkim stopniu

zharmonizowane. Ujednolicone zostało tylko pojęcie dochodu

przedsiębiorstw podlegającego opodatkowaniu: może być on

osiągany przez firmę w wyniku wytwarzania dóbr, świadczenia

usług bądź pochodzić z majątku, kapitału oraz innych rodzajów

działalności.

UE ponadto nakazuje swoim członkom unikać regulacji,

które mogą w jakikolwiek sposób ograniczać swobodę

przepływu kapitałów pomiędzy państwami członkowskimi Unii w

szczególności dochodów (dywidend, opłat licencyjnych). Chodzi

bowiem o stworzenie rzeczywiście wspólnego rynku, w którym

przedsiębiorstwom z różnych krajów nie ogranicza się swobody

działania państw członkowskich.

W gestii państw UE

47

Od 1990 r. w UE obowiązuje dyrektywa ułatwiająca

funkcjonowanie przedsiębiorstwom mającym spółki-córki w

innych państwach UE i otrzymującym od nich dywidendę.

Nakazuje ona zwolnienie tych dochodów z podatku albo

odliczenie podatku już zapłaconego. Chodzi bowiem o

uniknięcie wielokrotnego nakładania obciążeń na ten sam

dochód.

Unia nakazuje również państwom członkowskim

wprowadzenie przepisów umożliwiających opodatkowanie

zysków pojawiających się przy podziałach, fuzjach,

wniesieniach majątku i zmiany udziałów. Fiskus ściągać ma

należne pieniądze, jednak nie w momencie przeprowadzenia

fuzji, ale dopiero w chwili zrealizowania związanych z nią

zysków. Starając się o wejście do Unii, Polska powinna

wcześniej czy później wprowadzić obie te zasady do swojego

porządku prawnego.

Warto jednak przyjrzeć się regulacjom, o których dopiero

dyskutuje się w Unii. Niewykluczone, że w przyszłości nastąpi

ujednolicenie stawek podatku dochodowego od osób prawnych

(minimalna może wynieść 30%, maksymalna 40%), zasad

amortyzacji, leasingu, wyceny zapasów, rezerw, kosztów

zarządu, pokrywania strat itp.

W przyszłości prawdopodobnie wprowadzony zostanie

nakaz opodatkowania odsetek, w tym oprocentowania lokat

bankowych. Dziś brak go w niektórych krajach UE (a także u

nas), co zachęca do przeniesienia tam rachunków bankowych i

48

ukrywania przed macierzystym urzędem skarbowym

osiąganych w ten sposób dochodów. Przynajmniej 15-

procentowy podatek od odsetek pobierany byłby w tym kraju,

w którym ma siedzibę instytucja finansowa. Obecnie np.

Austriacy płacą od odsetek bankowych 25%, a Francuzi,

Belgowie, Irlandczycy i Grecy 15%.

Przygotowywany jest także w Brukseli zakaz pobierania

podatków od odsetek i opłat licencyjnych przekazywanych

między spółką-matką i spółką-córką, działającymi w różnych

krajach. W planach jest także dyrektywa umożliwiająca tej

pierwszej odliczenie od dochodu przed opodatkowaniem strat

ponoszonych przez tą drugą.

Ile płacą Smith ze Schmidtem?

W państwach członkowskich UE panuje dość duża

różnorodność w opodatkowaniu przedsiębiorstw i obywateli.

Warto więc sprawdzić, co czeka polskich przedsiębiorców,

którzy po przyjęciu nas do Unii zechcą prowadzić działalność w

innych państwach członkowskich.

We Francji, Włoszech i w Grecji stosuje się w

przypadku małych i średnich przedsiębiorstw uproszczone

opodatkowanie za pomocą stawek przeciętnych. Istnieją tam

także różnego rodzaju kwoty wolne. Do kosztów uzyskania

przychodu przeważnie wlicza się także składki na obowiązkowe

ubezpieczenie społeczne.

Stawka podatku od dochodów osobistych w państwach

UE (%)

49

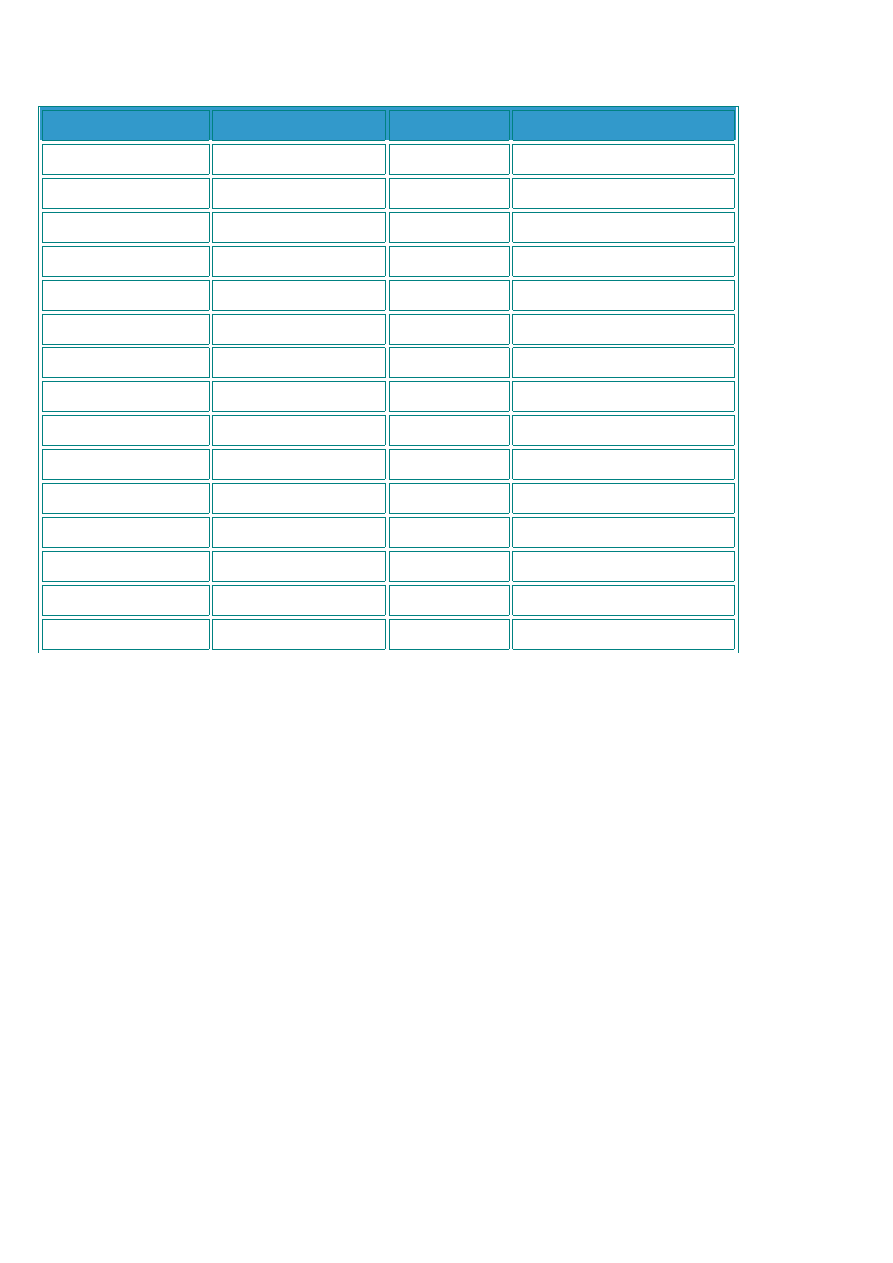

Kraj

początkowa

najwyższa

liczba progów

Austria

10

50

5

Belgia

25

52

6

Dania

10

31

3

Finlandia

6

38

6

Francja

5

54

7

Grecja

5

40

4

Hiszpania

17

44,2

7

Holandia

36,35

60

3

Irlandia

26

48

2

Luksemburg

6

26

7

Niemcy

19

53

3

Portugalia

15

40

4

Szwecja

3

35

2

W. Brytania

20

40

3

Włochy

10

51

7

Źródło: Opracowanie własne na podstawie dane z UKIE

Podatek od dochodów osobistych obywateli jest w

państwach UE progresywny z rosnącymi stawkami dla wyższych

dochodów. Podatku liniowego nie stosuje tam na razie żadne

państwo. Kwoty wolne od podatku niższe są od zarobków

uznanych za minimum egzystencji. Większość państw koryguje

obciążenia fiskalne stosownie do stopy inflacji - robią to Belgia,

Dania, Grecja, Hiszpania, Holandia, Irlandia,

Luksemburg, Portugalia, Szwecja, Wielka Brytania i

Włochy.

Należy zauważyć, że Holandia stosuje trzystopniową

skalę podatkową: od 36,35% przez 50% do 60%. Osoby, które

ukończyły 65 lat, mają stawkę obniżoną.

50

Dwudziestoprocentowym podatkiem obłożone są dochody ze

sprzedaży akcji z przedsiębiorstwa przez spadkobierców

zmarłego właściciela, renty płacone przez pracodawcę

pracownikowi z tytułu inwalidztwa albo rodzinie po jego śmierci

w wypadku przy pracy.

W Wielkiej Brytanii skala jest trzystopniowa (20, 24,

40%). Istnieje wiele potrąceń od dochodu z tytułu wieku

podatnika (65-74 lat i powyżej). Ich wysokość zależy od

rocznego dochodu, wynosi np. 4200 lub 4370 funtów przy

dochodzie do 14200; po przekroczeniu tej kwoty są one

redukowane o połowę. Istnieją tam także ulgi dla małżonków,

osób samotnych wychowujących dzieci oraz dla ociemniałych.

W większości krajów UE podatek dochodowy ustalany jest

na podstawie zeznań podatkowych. Sposób obliczania dochodu

może być uzależniony od rodzaju jego źródła: przychód z pracy

najemnej, kapitału bądź sprzedaży. Najczęściej w trakcie roku

wpłaca się zaliczki podatkowe, a w połowie następnego rozlicza

ostateczną wysokość (w Polsce roczne zeznania podatkowe

wypełniamy w kwietniu).

Firmowe zyski

Zgodnie z zaleceniami UE, państwa członkowskie starają

się uniknąć podwójnego opodatkowania zysku przedsiębiorstw

wypłacanego w formie dywidendy udziałowcom oraz

akcjonariuszom. Wiele przedsiębiorstw ma charakter

ponadnarodowy i mogą podlegać ustawodawstwu podatkowemu

kilku państw, a to mogłoby prowadzić do parokrotnego

obłożenia zysku podatkiem na rzecz fiskusa.

51

Wszyscy członkowie UE stosują ogólne zasady określania

zysku, jednak mają wiele regulacji szczególnych dotyczących

np. amortyzacji, określenia wartości środków obrotowych, ulg

inwestycyjnych, zysku ze sprzedaży zapasów i rezerw oraz

ukrytych wypłat z zysku.

Stosowane są dwa sposoby opodatkowania zysku. Fiskus

może pobrać podatek od dochodu przedsiębiorstwa - dywidenda

wypłacana jej akcjonariuszom jest wtedy zwolniona z podatku.

Może też zwolnić ją z podatku od spółek. Podatek od

otrzymanego dochodu zapłacą wówczas firmy-udziałowcy.

W Niemczech i Włoszech podatek od spółek pobrany od

dywidendy podlega potrąceniu od podatku dochodowego firm-

udziałowców lub akcjonariuszy. W Danii, Francji, Irlandii i

Wielkiej Brytanii przypadającą na nich część opłaconego już

podatku od dywidendy mogą potrącić od podatku dochodowego

od osób prawnych.

Wielkość podatków płaconych przez firmy obniżają

odpisy amortyzacyjne w okresie fizycznego lub

technicznego zużycia maszyn i urządzeń. Amortyzuje się

na kilka sposobów:

w równych kwotach przez cały jej

okres,

w pierwszym roku ustaloną stawkę od

kosztów nabycia urządzenia, a w

kolejnych latach od jego wartości

księgowej,

52

w kwotach zmniejszających się z

upływem lat,

wg zmiany wartości zapasów.

W większości państw członkowskich UE odpisom

amortyzacyjnym podlegają również wydatki na reklamę i

reprezentację. Zapłacone przez firmę odsetki można wpisywać

w koszty jedynie w przypadku kredytu. Istnieje natomiast

możliwość skompensowania w następnych (np. trzech) latach

strat poniesionych przez przedsiębiorstwo. W ten sposób

system podatkowy dostosowany jest do koniunktury

gospodarczej.

W Austrii w spółkach zobowiązanych do prowadzenia

ksiąg handlowych przyjmuje się, że wszystkie przychody

pochodzą z działalności gospodarczej. Natomiast koszty są

potrącane tylko wtedy, gdy mają z nią bezpośredni związek.

Dlatego z potrąceń wyłączono:

wydatki na rzecz fundacji,

wydatki reprezentacyjne,

połowę wynagrodzeń członków rad

administracyjnych i nadzorczych,

część wydatków na cele charytatywne i

kościelne.

W Holandii podstawę opodatkowania spółek stanowi zysk po

potrąceniu ewentualnych strat i niektórych wydatków, np.

odsetek i długów hipotecznych. Przed opodatkowaniem od

zysku odlicza się także:

53

udziały w zysku członków kierownictwa

i pracowników firmy,

transfery

zysku

na

rzecz

kredytodawców,

udziały w zysku sprzedających

koncesje, licencje i patenty,

koszty założenia przedsiębiorstwa i

koszty związane z podwyższeniem

kapitału lub jego zmianami,

udziały w zysku osób odpowiedzialnych

za spółkę komandytową,

transfery zysku spółki ubezpieczeniowej

na rzecz ubezpieczonych (z tytułu

polisy),

dobrowolne datki dla krajowych

instytucji kościelnych, charytatywnych,

kulturalnych i naukowych, nie

przekraczające 500 guldenów każdy.

Limit tych odliczeń wynosi 6% zysku i

dotyczy wyłącznie spółek krajowych.

Od zysku przed opodatkowaniem nie można odliczyć:

wynagrodzeń z tytułu świadczeń kapitałowych założycieli i

udziałowców spółki, przychodów kapitałowych, podatku od gier.

W Hiszpanii zysk jest ustalany na podstawie ksiąg

handlowych po potrąceniu strat. Nie wpisywane są w koszty:

nadmierne wynagrodzenia, tantiemy i dochody członków rad

54

nadzorczych, podatki od samochodów służbowych, podatki od

spółek oraz grzywny podatkowe.

Ustawodawca zabezpieczył się, by przedsiębiorstwa nie

unikały obciążeń, uciekając z zyskami do rajów podatkowych.

Dlatego wymaga informowania o wszelkich transferach zysku

między powiązanymi spółkami krajowymi i zagranicznymi, a

także opłacaniu usług, przekazywaniu odsetek i opłat

licencyjnych na rzecz zagranicznych wierzycieli z krajów o

niskich obciążeniach podatkowych.

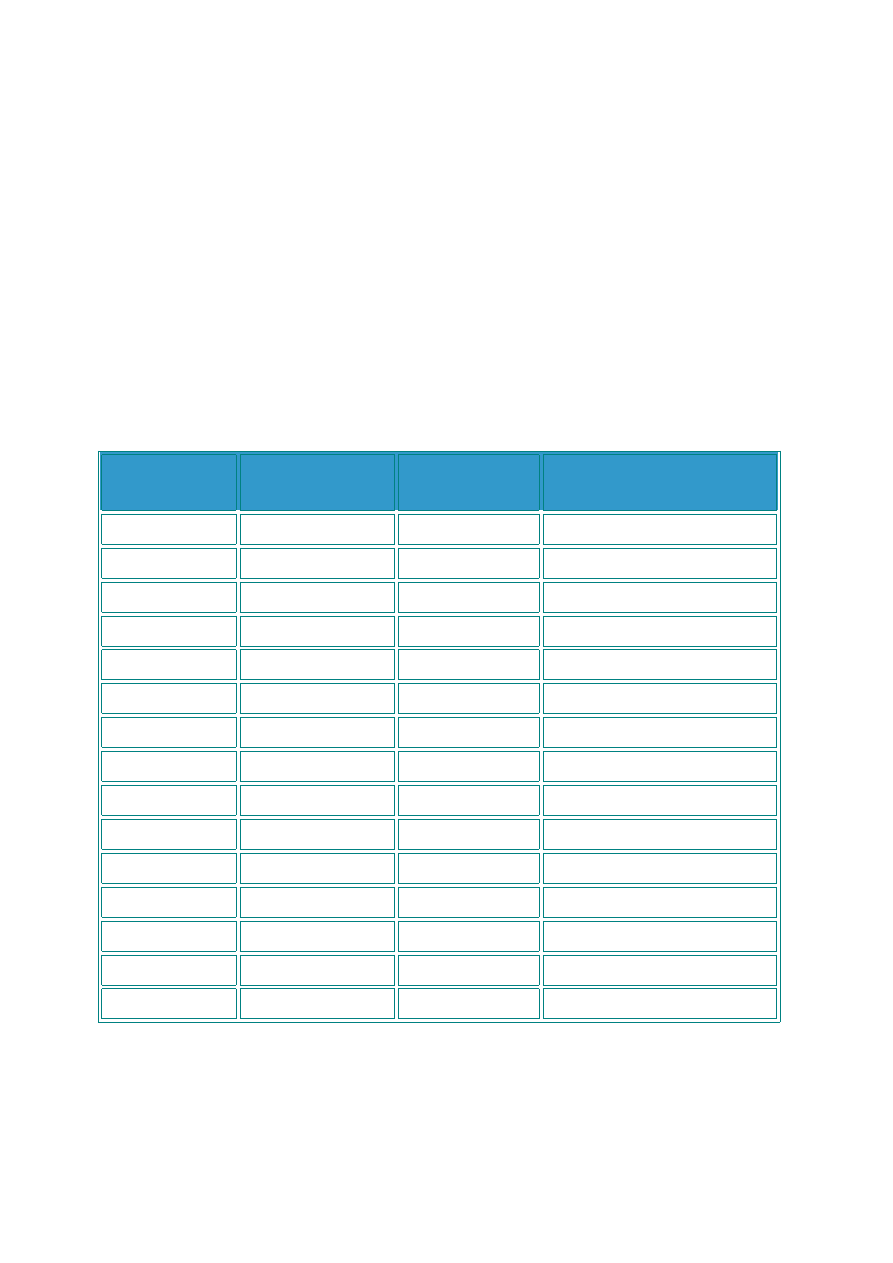

Kraj

stawka

podstawowa

zysk

zatrzymany

zysk wypłacony

Austria

34

-

-

Belgia

39

-

-

Dania

34

-

-

Finlandia

28

-

-

Francja

-

33

33

Grecja

-

35

40

Hiszpania

35

-

-

Holandia

35

-

-

Irlandia

38

-

-

Luksemburg

33

-

-

Niemcy

-

45

30

Portugalia

34

-

-

Szwecja

28

-

-

W. Brytania

33

-

-

Włochy

36

-