AGNIESZKA POKOJSKA

agnieszka.pokojska@infor.pl

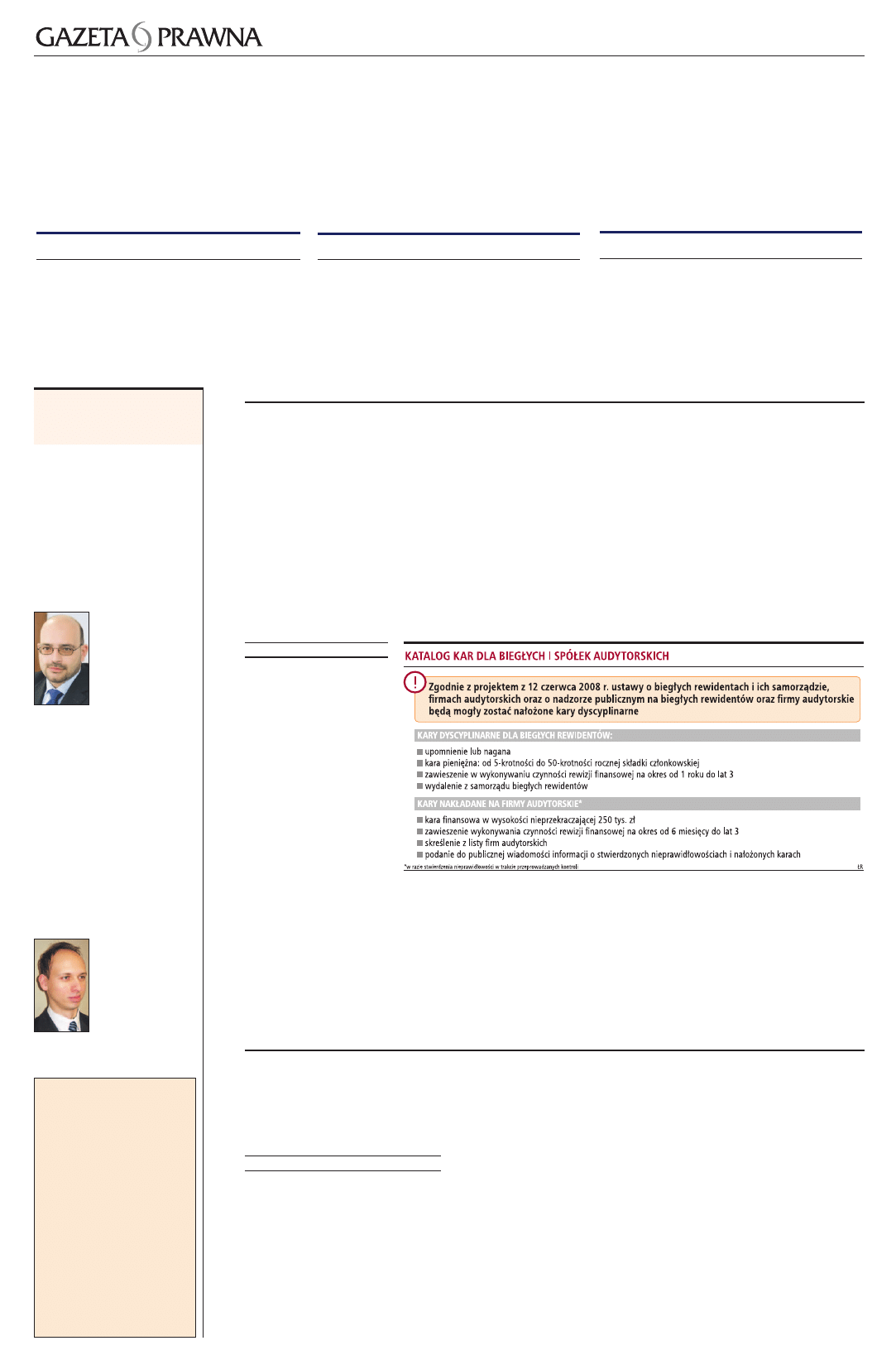

W

stosunku do bie-

głych rewidentów

i spółek audytor-

skich będą mogły być stosowa-

ne kary finansowe. Wprowa-

dzenie takich rozwiązań za-

kłada projekt z 12 czerwca

2008 r. ustawy o biegłych re-

widentach i ich samorządzie,

firmach audytorskich oraz

o nadzorze publicznym. Ozna-

cza to, że na biegłego będzie

można nałożyć karę w grani-

cach od pięciokrotności do 50-

krotności rocznej składki (czy-

li od 1400 do 14 tys. zł), nato-

miast na firmy audytorskie na-

wet do 250 tys. zł.

Adam Kęsik, prezes Krajo-

wej Rady Biegłych Rewiden-

tów, twierdzi, że KIBR jest

przeciwna wprowadzaniu kar

finansowych dla biegłych re-

widentów. Rada, zgłaszając

uwagi do projektu ustawy, za-

proponowała ich wykreślenie.

Ekspert uważa, że wprowa-

dzenie kar pieniężnych rodzi

problemy praktyczne, związa-

ne z ustalaniem ich wysokości

(potrzeba opracowania wyka-

zu przewinień i odpowiadają-

cego im taryfikatora kar). Ist-

nieje także ryzyko dużej do-

wolności ustalania kary pie-

niężnej oraz problem skutecz-

nej jej egzekucji. Zdaniem na-

szego rozmówcy, dotychczaso-

we regulacje są wystarczające.

Zwraca on również uwagę, że

zgodnie z art. 9 ust. 3 projek-

towanej ustawy, biegły rewi-

dent wykonuje zawód w imie-

niu firmy audytorskiej, a więc

to podmiot zatrudniający bie-

głego rewidenta ostatecznie

ponosi odpowiedzialność za

wykonaną pracę. Tym samym

może ewentualnie podlegać

karom finansowym, a jeżeli

tak, to za to samo przewinie-

nie występowałaby podwójna

kara (nałożona na biegłego re-

widenta i firmę audytorską).

FINANSE PUBLICZNE

B

Bę

ęd

dzziie

e w

we

erryyffiikka

accjja

a a

au

ud

dyyttu

u

W ośmiu wybranych instytucjach państwowych zostanie

przeprowadzona weryfikacja i ocena audytu wewnętrznego.

Opublikowano właśnie plany kontroli.

czytaj strona B3

COTYGODNIOWY DODATEK GP w każdy poniedziałek – 28 lipca 2008

Komentują

dla nas

■

NISKA ŚWIADOMOŚĆ

POTRZEBY DORADZTWA

■

W jakich sytuacjach warto zwrócić się

o pomoc do doradcy podatkowego?

■

Kto najczęściej korzysta z usług

doradcy?

■

Co jest ważne przy wyborze doradcy

podatkowego?

Na te pytania

odpowiada

A

An

nd

drrzze

ejj N

Niikko

oń

ńcczzyykk

doradca podatkowy

z Kancelarii Podatkowej

Ożóg i Wspólnicy

czytaj strona B4

■

PRZEPISY O BIEGŁYCH

TRZEBA POPRAWIĆ

■

Jak Konfederacja Pracodawców

Polskich ocenia projekt ustawy

o biegłych rewidentach i ich

samorządzie, firmach audytorskich

oraz o nadzorze publicznym?

■

Czy warto uchwalić projekt

w obecnym kształcie?

■

Które propozycje wymagają

ewentualnej zmiany?

Na te pytania

odpowiada

P

Piio

ottrr R

Ro

oggo

ow

wiie

ecckkii

ekspert

Konfederacji

Pracodawców Polskich

czytaj strona B4

BIEGLI REWIDENCI

W

Wyysso

okko

ośśćć o

od

dsszzkko

od

do

ow

wa

an

niia

a ttrrzze

eb

ba

a o

oggrra

an

niicczzyyćć

Samorząd biegłych uważa, że odszkodowanie z tytułu

odpowiedzialności firm audytorskich w żadnym przypadku

nie powinno przekraczać 4 mln euro.

czytaj strona B3

DORADCY PODATKOWI

D

Do

orra

ad

dccyy o

occzze

ekku

ujją

ą zzm

miia

an

n w

w w

wyykko

on

nyyw

wa

an

niiu

u zza

aw

wo

od

du

u

Samorząd zawodowy doradców podatkowych odbył debatę

środowiskową. Pojawiło się w niej wiele istotnych

postulatów. Propozycje będą przedstawione ministrowi

finansów.

czytaj strona B3

B

Doradztwo

podatkowe

BIEGLI REWIDENCI Odpowiedzialność dyscyplinarna

Planowane są kary

finansowe dla biegłych

■

Ministerstwo Finansów proponuje wprowadzenie sankcji finansowej

■

Biegły rewident będzie musiał zapłacić nawet 14 tys. zł kary dyscyplinarnej

■

Środowisko i samorząd biegłych są przeciwne pieniężnej karze dyscyplinarnej

ALEKSANDRA TARKA

aleksandra.tarka@infor.pl

P

ełnomocnictwo substytucyjne polega

na tym, że osoba będąca pełnomocni-

kiem udziela pełnomocnictwa innej oso-

bie, która ma ją zastępować w roli pełno-

mocnika. Prawo do udzielenia substytucji

nie budzi wątpliwości, gdy chodzi o rad-

ców prawnych i adwokatów. W odniesie-

niu do doradców podatkowych, którzy

należą do kręgu profesjonalnych pełno-

mocników występujących przed sądami

administracyjnymi, sprawa wygląda ina-

czej. Z orzecznictwa sądowego wynika

bowiem, że doradca podatkowy nie ma

prawa udzielić substytucji ani innemu

doradcy ani np. radcy prawnemu.

Zgodnie z art. 41 ustawy z 5 lipca

1996 r. o doradztwie podatkowym (t.j.

Dz.U. z 2008 r. nr 73, poz. 443 z późn.

zm.) doradca podatkowy może być peł-

nomocnikiem w postępowaniu przed or-

ganami administracji publicznej w spra-

wach obowiązków podatkowych. Jest on

uprawniony do występowania w charak-

terze pełnomocnika w postępowaniu

w zakresie sądowej kontroli decyzji ad-

ministracyjnych w sprawach dotyczą-

cych obowiązków podatkowych. Dodat-

kowo przepis stanowi, że może on sam

uwierzytelnić odpis udzielonego mu peł-

nomocnictwa. Przepisy nie wskazują

jednak na możliwość udzielenia przez

doradcę podatkowego dalszego pełno-

mocnictwa.

Skutki substytucji

Analiza orzecznictwa sądowego

wskazuje, że w praktyce doradcy po-

datkowi udzielają pełnomocnictw sub-

stytucyjnych. W takich sytuacjach wy-

roki sądów, choć jednoznacznie odma-

wiają doradcy prawa ustanowienia za-

stępcy procesowego, wskazują na ko-

nieczność ochrony mocodawców przed

skutkami takiej sytuacji.

DORADCY PODATKOWI Orzecznictwo sądowe

Doradca podatkowy nie może udzielić substytucji

d

do

ok

ko

oń

ńcczze

en

niie

e n

na

a ssttrr.. B

B2

2

d

do

ok

ko

oń

ńcczze

en

niie

e n

na

a ssttrr.. B

B2

2

W drodze

do zawodu

O

Od

dp

po

ow

wiie

ed

dzzii n

na

a p

pyytta

an

niia

a

e

eggzza

am

miin

na

accyyjjn

ne

e n

na

a d

do

orra

ad

dccę

ę

p

po

od

da

attkko

ow

we

eggo

o ii cce

errttyyffiikka

att

kkssiię

ęggo

ow

we

eggo

o

■

Jak opodatkować

usługi turystyczne

■

Jak zaksięgować świadczenia

urlopowe

strona B4

Przepisy ustawy o doradztwie podatkowym nie przewidują możliwości udzielenia przez doradcę

podatkowego pełnomocnictwa substytucyjnego. Sądy wskazują jednak na konieczność ochrony

uprawnień mocodawców w sprawach, w których zostały udzielone wadliwe pełnomocnictwa.

Wysokie kary

Adam Kęsik dodaje również,

że KRBR postulowała obniżenie

maksymalnej kary pieniężnej

przewidzianej dla spółek audy-

torskich z 250 tys. do 100 tys. zł.

– Uznaliśmy, że taka kara jest

adekwatna do polskich warun-

ków, gdzie ceny wykonywania

usług rewizji finansowej są

znacznie niższe od tych, które

funkcjonują w państwach Euro-

py Zachodniej – twierdzi prezes

KRBR. Wyjaśnia, że zbyt wyso-

kie kary nakładane na mniejsze

spółki audytorskie będą prowa-

dziły do ich upadłości powodu-

jącej określone skutki społeczne.

Również według Hanny Ko-

zak, biegłego rewidenta, członka

rady nadzorczej spółki audytor-

skiej Auxilium, kary proponowa-

ne dla biegłych rewidentów oraz

firm audytorskich są zbyt wyso-

kie. Ekspert wskazuje również

na brak dokładnej informacji, za

jakie przewinienia i naruszenia

zawodu oraz kodeksu etyki zo-

stanie zastosowana dana kara.

– Ponadto nie ma delegacji do

wydania przepisów wykonaw-

czych wskazujących, w jakiej

wysokości i za jakie przewinie-

nie zastosowana zostanie dana

kara, w szczególności chodzi

o kary finansowe – twierdzi na-

sza rozmówczyni.

Dodaje, że w ustawie nie ma

żadnego wyczerpującego kata-

logu kar, który można stosować

wobec firm audytorskich, po-

dobnego jak wobec biegłych re-

widentów. Jeżeli uznać, że cha-

rakter katalogu kar ma przepis

art. 27 ust. 3 projektu ustawy,

(choć jego konstrukcja legisla-

cyjna na to nie wskazuje), to

przewidziane w podpunktach

a–d kary są niezwykle surowe:

kara finansowa w wysokości do

250 tys. zł, zawieszenie wyko-

nywania czynności rewizji fi-

nansowej przez firmę audytor-

ską na okres od sześciu miesię-

cy do lat trzech, skreślenie z li-

sty firm audytorskich, podanie

do publicznej wiadomości in-

formacji o stwierdzonych nie-

prawidłowościach i karach na-

łożonych na firmę audytorską

jako kary dodatkowej.

– Z konstrukcji przepisu wyni-

ka, że Komisja Nadzoru Audyto-

wego ma obowiązek

w każdym przypadku

składać wniosek do

KRBR, co jest komplet-

nym nieporozumieniem,

zważywszy na charakter

pracy biegłego rewiden-

ta, który ma być zawo-

dem zaufania publiczne-

go – uważa Hanna Ko-

zak. Wskazuje również,

że nie ma jakichkolwiek

informacji o możliwości

zastosowania kary upo-

mnienia czy nagany.

Wszystkie wskazane oko-

liczności odbiją się na

wysokości kosztów ubezpiecze-

nia i zwyżce składek ubezpiecze-

nia, co nie jest rozwiązaniem ko-

rzystnym dla biegłych.

Uzasadnienie ministerstwa

Gazeta Prawna zwróciła się

do Ministerstwa Finansów o in-

formacje na temat pobudek i ce-

lu wprowadzenia kar finanso-

wych zarówno dla biegłych

rewidentów, jak i firm audytor-

skich. W odpowiedzi resort wy-

jaśnił, że wprowadzone do pro-

jektu ustawy kary finansowe na-

kładane w postępowaniu dyscy-

plinarnym na biegłych rewiden-

tów oraz kary finansowe nakła-

dane na firmy audytorskie w ra-

zie stwierdzenia nieprawidło-

wości w trakcie przeprowadza-

nych kontroli są jednym z rodza-

jów kar przewidzianych projek-

towaną ustawą. Kary finansowe

– jak sama nazwa wskazuje –

mają na celu poniesienie dotkli-

wości pieniężnych przez bie-

głych rewidentów i firmy audy-

torskie.

Wprowadzanie dodatkowych

restrykcji – obok sankcji dyscypli-

narnych oraz zasad ponoszenia

odpowiedzialności cywilnej za

nienależyte wykonywanie zawo-

du u Dominika Szczygła, doradcy

podatkowego, radcy prawnego

z MSDS Kancelarii Radców Praw-

nych, budzi zdziwienie.

Według eksperta bo-

wiem nie na strachu ma

polegać zawód zaufania

publicznego. Piecza nad

należytym wykonywa-

niem zawodu powinna

być zapewniana przede

wszystkim za pomocą

środków pozytywnych

(np. system szkoleń),

a nie kolejnymi sankcja-

mi prawnymi.

Ekspert uważa, że

ustawy dotyczące po-

krewnych zawodów za-

ufania publicznego (do-

radcy podatkowi czy radcowie

prawni) nie posługują się tego

typu konstrukcją, jak propono-

wana w nowej ustawie o bie-

głych rewidentach.

– Obecne propozycje dotyczą-

ce biegłych rewidentów nazwał-

bym wręcz szkodliwymi, gdyż

ugruntowują i tak już negatyw-

ny obraz naszego systemu praw-

nego jako nastawionego przede

wszystkim na karanie i to za po-

mocą zbiegających się wzajem-

nie sankcji, nakładanych na pod-

stawie nieostrych kryteriów

– twierdzi nasz rozmówca. Pod-

kreśla, że to wręcz objaw nie-

bezpiecznego myślenia. Ekspert

ma więc nadzieję, że jego efek-

tem nie będą nowelizacja innych

ustaw zawodowych.

Zła forma zabezpieczeń

W związku z tym Dominik

Szczygieł podejrzewa, że projek-

todawcom chodzi o stworzenie

mechanizmu chroniącego gospo-

darkę przed aferami typu Enron.

– Moim zdaniem trzeba umie-

jętnie wykorzystywać obecnie

obowiązujące zasady, zamiast

tworzyć nowe reżimy odpowie-

dzialności – uważa rozmówca.

Z kolei Wojciech Sztuba, part-

ner w TPA Horwath Sztuba

Kaczmarek, dyskusję na temat

wprowadzenia kar pieniężnych

dla biegłych rewidentów i innych

grup zawodowych postrzega

głównie jako ukłon w stronę lob-

by ubezpieczeniowego. Z pew-

nością tam właśnie pojawi się

najbardziej wymierna korzyść

z ich wprowadzenia. To, czy ktoś

jeszcze na tym skorzysta, nie jest

już tak jednoznaczne.

Ekspert twierdzi, że postulat

wprowadzenia sankcji finanso-

wych mogących dotknąć bie-

głych rewidentów i firmy audy-

torskie nie ma przełożenia,

w każdym razie nie bezpośred-

nio, na sytuację doradców po-

datkowych czy spółek doradz-

twa podatkowego.

– Póki co nikt poważnie nie

dyskutuje o wprowadzeniu po-

dobnych rozwiązań dla tej gru-

py zawodowej – podkreśla roz-

mówca. Zwraca również uwagę

na fakt, że od chwili ujawnienia

pamiętnych nadużyć w USA, we

wszystkich rozwiniętych pań-

stwach zawodowi audytora to-

warzyszy dość znaczne za-

ostrzenie warunków jego wyko-

nywania.

Według Wojciecha Sztuby

część nowego typu ograniczeń

lub nakazów znajduje wyraz

w obowiązujących przepisach

prawa, podczas gdy część pozo-

staje w gestii lokalnych korpora-

cji zawodowych, przybierając

m.in. postać kodeksu etyki za-

wodowej. Naruszenie przepisu

prawa lub kodeksu etyki niebę-

dącego obowiązującym prawem

wywołuje różne skutki i sank-

cje.

■

B

2

www.gazetaprawna.pl

DORADZT WO PODATKOWE

Planowane są kary

finansowe dla biegłych

Co nowego

u doradców

■

ECA 0BSŁUGUJE

CENTROSTAL

Europejskie Centrum Audytu de-

cyzją Rady Nadzorczej Centro-

stal w Gdańsku przeprowadzi

przegląd sprawozdań finanso-

wych jednostkowych i skonsoli-

dowanych za I półrocze 2008 r.

grupy kapitałowej Centrostal.

■

EGZAMIN

DLA KSIĘGOWYCH

Na 26–27 września wyznaczony

jest termin najbliższego egzami-

nu sprawdzającego kwalifikacje

osób ubiegających się o certyfi-

kat księgowy. Odbędzie się on

w Ośrodku Doskonalenia Zawo-

dowego Kadr Celnych i Skarbo-

wych w Otwocku, ul. Kolorowa

13; tel. 0 22 779-20-40 wew.

4021. Aby wziąć w nim udział,

należy złożyć odpowiednie doku-

menty nie później niż dwa tygo-

dnie przed datą egzaminu.

W przypadku przekroczenia limi-

tu 90 osób na każdy dzień egza-

minacyjny o zakwalifikowaniu

się kandydatów decydować bę-

dzie kolejność wpływu podań.

W

Wiię

ęcce

ejj w

ww

ww

w..m

mff..ggo

ovv..p

pll

■

SPOTKANIE ORGANIZACJI

KSIĘGOWYCH

17 lipca w siedzibie Zarządu

Głównego Stowarzyszenia Księ-

gowych w Polsce (SKwP) odbyło

się spotkanie z udziałem przed-

stawiciela Międzynarodowej Fe-

deracji Księgowych (IFAC). Ce-

lem spotkania była prezentacja

aktualnych działań zespołu ds.

panelu doradczego ds. prze-

strzegania obowiązków człon-

kowskich. Omówiono również

zagadnienia związane z dostar-

czonymi zespołowi przez SKwP

i inne organizacje planami dzia-

łań w związku z realizacją trze-

ciego etapu Programu przestrze-

gania siedmiu oświadczeń IFAC

w sprawie obowiązków człon-

kowskich.

W

Wiię

ęcce

ejj w

ww

ww

w..sskkw

wp

p..p

pll

■

SPRAWOZDANIA

ZE SPOTKAŃ

ZAGRANICZNYCH

Krajowa Izba Biegłych Rewiden-

tów opublikowała sprawozdania

z ostatnich spotkań zagranicz-

nych. W ostatnich dwóch mie-

siącach miały miejsce cztery ta-

kie spotkania w: Rumunii, Azer-

bejdżanie, Czechach i na Litwie.

Na spotkaniach omawiano za-

równo problemy księgowych, jak

i biegłych rewidentów.

W

Wiię

ęcce

ejj w

ww

ww

w..kkiib

brr..o

orrgg..p

pll

■

NOWE TERMINY

EGZAMINÓW NA DORADCĘ

Przewodniczący Państwowej Ko-

misji Egzaminacyjnej do Spraw

Doradztwa Podatkowego wyzna-

czyła nowe terminy egzaminów

na doradcę podatkowego. Egza-

miny ustne odbędą się w dniach

25–29 sierpnia, natomiast pi-

semne 20 i 21 października.

■

GŁOSOWANIE

CZŁONKÓW KRDP

Jutro upływa termin głosowania

w trybie obiegowym członków

KRDP uchwały w sprawie upo-

ważnienia Prezydium Krajowej

Rady Doradców Podatkowych

do rekomendowania ministrowi

finansów zakresu zmian ustawy

o doradztwie podatkowym.

■

d

do

ok

ko

oń

ńcczze

en

niie

e zze

e ssttrr.. B

B1

1

PONIEDZIAŁEK 28 lipca 2008

W jednym z orzeczeń NSA jasno wskazał,

że niemożność ustanowienia substytuta przez

pełnomocnika będącego doradcą podatko-

wym ma charakter obiektywny. Z uwagi na

fakt, że w ustawie o doradztwie podatkowym

nie przewidziano możliwości udzielenia peł-

nomocnictwa substytucyjnego, okoliczność ta

powinna być przez sąd uwzględniona z urzę-

du (wyrok NSA z 23 listopada 2006 r., sygn.

akt I FSK 148/06, niepublikowany).

Odroczenie rozprawy

Zgodnie z przepisami postępowania przed

sądami administracyjnymi rozprawa ulega

odroczeniu, m.in. jeżeli nieobecność strony

lub jej pełnomocnika jest wywołana nadzwy-

czajnym wydarzeniem lub inną znaną sądo-

wi przeszkodą, której nie można przezwycię-

żyć, chyba że strona lub jej pełnomocnik

wnieśli o rozpoznanie sprawy w ich nieobec-

ności. Pełnomocnik strony nie tylko bowiem

nie złożył wniosku o rozpoznanie sprawy

w nieobecności strony, ale przeciwnie, do-

magał się jej odroczenia. Jak zauważył NSA,

w orzecznictwie przyjmuje się, że inną prze-

szkodą znaną sądowi, której nie można prze-

zwyciężyć, jest nieobecność pełnomocnika

wywołana kolizją terminu rozprawy z termi-

nami innych rozpraw, o której pełnomocnik

strony zawiadomił sąd, wskazując jednocze-

śnie na niemożność ustanowienia substytuta

(por. wyrok Sądu Apelacyjnego w Gdańsku

z 11 maja 2004 r., sygn. I ACa 1647/03).

Choć pełnomocnik, będący doradcą podat-

kowym, wykazując zbieżność terminów roz-

praw, nie wspomniał o niemożności ustano-

wienia substytuta, w ocenie NSA, sąd I in-

stancji powinien uwzględnić tę okoliczność

z urzędu. Inaczej mówiąc, z orzeczenia wyni-

ka, że z uwagi na brak prawnej możliwości

ustanowienia substytuta przez doradcę po-

datkowego, jego wniosek o odroczenie roz-

prawy z uwagi na kolizję terminów powinien

być uwzględniony, nawet jeśli doradca

wprost nie wskazuje na brak możliwości

ustanowienia substytuta. Jak podkreślił

NSA, z żadnego przepisu nie wynika też, aby

termin rozprawy przed jednym sądem miał

korzystać ze swoistego pierwszeństwa w sto-

sunku do terminu rozprawy przed innym są-

dem, które uzasadniałoby odmowę odrocze-

nia tego terminu w wypadku zbiegu z dru-

gim z tych terminów.

Ochrona skarżącego

Kolejne orzeczenie przekłada się już

wprost na uprawnienia mocodawcy doradcy

podatkowego. W tym przypadku sąd admi-

nistracyjny odniósł się bezpośrednio do

ochrony prawa skarżącego w postępowaniu

podatkowym. Sekwencja zdarzeń była nastę-

pująca. W pierwszym wyroku sąd admini-

stracyjny wskazał, że doradca podatkowy

udzielił pełnomocnictwa substytucyjnego

adwokatowi, mimo że nie pozwalają mu na

to przepisy ustawy o doradztwie podatko-

wym. To orzeczenie posłużyło organowi do

uznania niedopuszczalności złożonego przez

skarżącą odwołania. Z tym stanowiskiem sąd

administracyjny się jednak nie zgodził. W ko-

lejnym wyroku sąd ponownie potwierdził, że

udzielenie pełnomocnictwa osobie prawnej,

a także pełnomocnictwa substytucyjnego ad-

wokatowi przez doradcę podatkowego, był

wadliwe. Sąd zgodził się, że skarżąca błęd-

nie domaga się od organu odwoławczego

wezwania jej do uzupełnienia braków for-

malnych złożonego odwołania w zakresie

pełnomocnictw. Jednak wytknął organom

obu instancji prowadzącym postępowanie

z udziałem osób, które nie mogły być pełno-

mocnikami w niniejszej sprawie, liczne błędy

proceduralne. W ocenie sądu już organ I in-

stancji powinien pouczyć skarżącą, w chwili

przedłożenia przez nią wadliwych pełno-

mocnictw, o niemożności reprezentowania

przez osobę prawną, jak i przez ustanowio-

nego przez doradcę podatkowego substytu-

ta. Skoro tego nie zrobił, to od chwili złoże-

nia wadliwych pełnomocnictw skarżąca nie

z własnej winy nie brała udziału w postępo-

waniu celnym (wyrok WSA w Gorzowie

Wlkp. z 22 lutego 2007 r., sygn. akt I SA/Go

398/06, niepublikowany).

■

Doradca podatkowy nie może udzielić substytucji

d

do

ok

ko

oń

ńcczze

en

niie

e zze

e ssttrr.. B

B1

1

Zbyt wysokie

kary nakładane

na mniejsze

spółki

audytorskie

będą prowadziły

do ich upadłości

Podstawowym wymogiem

do zdobycia uprawnień doradcy

podatkowego jest zdanie

egzaminu. Nie jest to zadanie

łatwe, ale mimo wszystko możliwe

do wykonania.

E

gzamin jest sprawdzia-

nem teoretycznego i prak-

tycznego przygotowania kan-

dydatów na doradców podat-

kowych i obejmuje swoim za-

kresem m.in. analizę podat-

kową, materialne prawo po-

datkowe, podstawy między-

narodowego prawa podatko-

wego, rachunkowość, prawo

celne i dewizowe.

Jak widać zakres egzaminu

jest szeroki, jednak, co nie-

zwykle istotne, pytania

do egzaminu podane są do

publicznej wiadomości i

można je pobrać m.in. ze stro-

ny Ministerstwa Finansów

(www.mf.gov.pl). Niewątpli-

wie jest to dużym ułatwie-

niem przy przygotowywaniu

do niego.

Pomimo znacznych uła-

twień, egzamin na doradcę

podatkowego jest trudny. Na-

leży pamiętać o tym, że zapa-

miętanie wszystkich przygoto-

wanych pytań testowych i ka-

zusów nie jest mimo wszystko

prostym zadaniem i przede

wszystkim nie jest receptą na

zdanie egzaminu. Aby zdać

egzamin, nie wystarczy na-

uczyć się na pamięć bez zrozu-

mienia poszczególnych zagad-

nień. Ze swojego doświadcze-

nia wiem, że egzamin ustny

nie jest monologiem kandyda-

ta, tylko raczej rozmową z ko-

misją na określony temat, któ-

ry został wylosowany jako py-

tanie.

Jednak obiektywnie pa-

trząc, egzamin na doradcę po-

datkowego jest egzaminem

najprostszym spośród zawo-

dów, które posiadają upraw-

nienia do pełnego doradz-

twa podatkowego. Zdobycie

uprawnień biegłego rewiden-

ta, adwokata czy radcy praw-

nego jest dużo trudniejsze.

W części testowej egzaminu

za odpowiedź poprawną moż-

na uzyskać 2 punkty, za błędną

1, a za brak odpowiedzi 0 punk-

tów. Kandydat zdaje tę część,

jeśli uzyska 80 proc. maksymal-

nej liczby punktów.

Po teście jest przerwa, po

której kandydaci przystępują

do napisania tekstu wystąpie-

nia. Kandydaci mogą wtedy

korzystać z pełnych ustaw

i rozporządzeń. Na rozwiąza-

nie zadania mają trzy godziny.

Odpowiedzi są udzielane wy-

łącznie na ostemplowanych

kartkach. Kandydaci mogą ko-

rzystać z brudnopisu, ale mu-

szą wtedy dopisać brudnopis

i czystopis.

Za część wystąpienia mo-

żna otrzymać od 0 do 20

punktów, natomiast zalicze-

nie następuje po uzyskaniu 10

punktów.

Część ustna egzaminu pole-

ga na udzieleniu odpowiedzi

na pytanie zamieszczone

w wylosowanym zestawie py-

tań, przy czym każdy z zesta-

wów składa się z dziesięciu

pytań. Skład egzaminacyjny

ocenia odrębnie odpowiedź

na każde pytanie, przyznając

liczbę punktów wyrażoną peł-

ną liczbą w skali od 0 do

6 punktów za każdą odpo-

wiedź. Punkty sumuje się łącz-

nie za wszystkie pytania.

Część ustną egzaminu uważa

się za zdaną, jeżeli zdający

uzyskał co najmniej 70 proc.

maksymalnej liczby punktów.

Obecnie dostępnych jest

wiele kursów przygotowują-

cych do egzaminu na doradcę

podatkowego organizowanych

przez różnorakie firmy i insty-

tucje. Jednak nawet najlepszy

kurs nie jest w stanie zapewnić

zdania egzaminu. Przede

wszystkim, aby zdać egzamin,

niezbędna jest wysoka moty-

wacja, solidna praca, a rów-

nież szczęście na samym egza-

minie.

■

■

RAFAŁ STYCZYŃSKI

Kancelaria Doradztwa

Podatkowego w Kołobrzegu

■

PISALIŚMY O TYM

Jak zostać doradcą podatkowym

GP NR 121/2008, STR. B3

Samorząd biegłych uważa,

że odszkodowanie z tytułu

odpowiedzialności firm

audytorskich nie powinno

przekraczyć 4 mln euro.

AGNIESZKA POKOJSKA

agnieszka.pokojska@infor.pl

G

azeta Prawna pisała

już o zaleceniu Komisji

Europejskiej z 5 czerw-

ca 2008 r. w zakresie biegłych

rewidentów i spółek audytor-

skich (Unia zaleca ogranicze-

nie odpowiedzialności bie-

głych – GP nr 121/2008).

Zgodnie z tym dokumentem

państwa członkowskie powin-

ny ograniczyć odpowiedzial-

ność cywilną z tytułu narusze-

nia obowiązków zawodowych

biegłych i firm audytorskich.

Komisja przedstawiła też trzy

metody, które mogą być w tym

celu wykorzystane. Przypo-

mnijmy również, że do

5 czerwca 2010 r. państwa mu-

szą poinformować KE o działa-

niach podjętych w zakresie

ograniczenia odpowiedzialno-

ści biegłych.

W związku z tymi zalece-

niami Krajowa Izba Biegłych

Rewidentów przedstawiła

projekt przepisu, który mógł-

by zostać wprowadzony do

ustawy o biegłych rewiden-

tach.

Zgodnie z tą propozycją fir-

ma audytorska powinna pono-

sić odpowiedzialność za szko-

dę spowodowaną swoim dzia-

łaniem (zaniechaniem) pro-

porcjonalnie do stopnia,

w którym przyczyniła się do

jej powstania. Z kolei kwota

odszkodowania z tytułu odpo-

wiedzialności (współodpo-

wiedzialności) firmy audytor-

skiej powinna być uzależniona

od tego, jakie podmioty bada.

Jeżeli więc w przypadku ba-

dania jednostki zainteresowa-

nia publicznego – zgodnie

z projektem KIBR – odszkodo-

wanie nie powinno przekro-

czyć mniejszej z dwóch kwot:

tj. 20-krotności wynagrodze-

nia ustalonego w umowie wy-

konania czynności rewizji fi-

nansowej lub równowartości 4

mln euro. Natomiast odszko-

dowanie dla pozostałych jed-

nostek (czyli tych, które nie są

podmiotami zainteresowania

publicznego) nie powinny

przewyższać 10-krotności,

wynagrodzenia lub równo-

wartości jednego mln zł –

w zależności od tego, która

z tych wartości jest niższa.

Projektowany przepis za-

strzega jednak, że ogranicze-

nie odpowiedzialności nie do-

tyczy przypadków umyślnego

naruszenia obowiązków zawo-

dowych przez biegłego rewi-

denta.

W uzasadnieniu samorząd

wskazuje, że obecnie ograni-

czenie odpowiedzialności cy-

wilnej zostało wprowadzone

w Austrii, Belgii, Grecji, Niem-

czech, Słowenii i Wielkiej Bry-

tanii. Natomiast w Irlandii

i Hiszpanii trwają w tym zakre-

sie prace.

KIBR, wnioskując o ograni-

czenie odpowiedzialności za-

wodowej, wskazuje również, że

rezygnacja z wprowadzenia

przepisów w tym zakresie spo-

woduje, że sytuacja polskich

biegłych i spółek audytorskich

będzie zdecydowanie mniej ko-

rzystna niż w krajach, które za-

stosowały zalecenie KE.

■

www.gazetaprawna.pl

B

3

DORADZT WO PODATKOWE

PONIEDZIAŁEK 28 lipca 2008

BIEGLI REWIDENCI Odpowiedzialność firm audytorskich

Wysokość odszkodowania

trzeba ograniczyć

DORADCY PODATKOWI Zdobywanie uprawnień

Egzamin na doradcę nie jest łatwy

Samorząd zawodowy doradców

podatkowych odbył debatę

środowiskową. Pojawiło się w niej

wiele istotnych postulatów.

Propozycje będą przedstawione

ministrowi finansów.

KRZYSZTOF KOŚLICKI

krzysztof.koslicki@infor.pl

P

odczas debaty dyskutowano

o doświadczeniach funkcjo-

nowania ustawy o doradztwie

podatkowym i warunkach wyko-

nywania zawodu doradcy podat-

kowego. Debatę tę podsumowała

ogólnokrajowa konferencja

w Nałęczowie, w ramach której

przyjęto postulaty zmian. Krajo-

wa Rada Doradców upoważniła

Prezydium Krajowej Rady Do-

radców Podatkowych do przygo-

towania i rekomendowania mi-

nistrowi finansów zmian ustawy

o

doradztwie podatkowym.

Obecnie wśród członków KRDP

trwa głosowanie nad przyjęciem

propozycji. Głosowanie odbywa

się w trybie obiegowym, a ter-

min jego zakończenia mija jutro.

Doradcy podatkowi opowiada-

ją się za jak najszybszym dostoso-

waniem ustawy o doradztwie po-

datkowym do przepisów dyrekty-

wy usługowej 2006/ 123/WE Par-

lamentu Europejskiego i Rady z 12

grudnia 2006 r. dotyczącej usług

na rynku wewnętrznym (Dz.U.

L376/36). Zmiany mają dotyczyć

m.in. warunków wpisywania na li-

stę spółek doradztwa podatkowe-

go oraz zasad reklamowania usług

doradczych. Doradcy wskazują

także na konieczność uregulowa-

nia kwestii dotyczących odpowie-

dzialności korporacyjnej, upraw-

nień i obowiązków zawodowych,

a także dostępu do zawodu. Zmia-

ny proponowane przez samorząd

doradców dotyczyć mają także

prowadzenia działalności dorad-

czej. Doradcy sugerują, że skreśle-

nie z listy doradców podatkowych

powinno być orzekane wyłącznie

jako sankcja dyscyplinarna

i w żadnym wypadku nie powinno

być związane z przerwą w wyko-

nywaniu zawodu.

W trwającym głosowaniu do-

radcy podatkowi opowiedzieć się

mają także na temat zasadności

nadania samodzielności prawnej

regionalnym oddziałom samo-

rządu doradców podatkowych.

Wyniki głosowania oraz omówie-

nie przyjętych postulatów przed-

stawimy w następnym numerze

Doradztwa Podatkowego.

■

DORADCY PODATKOWI Rekomendacje KRDP

Doradcy oczekują zmian

w wykonywaniu zawodu

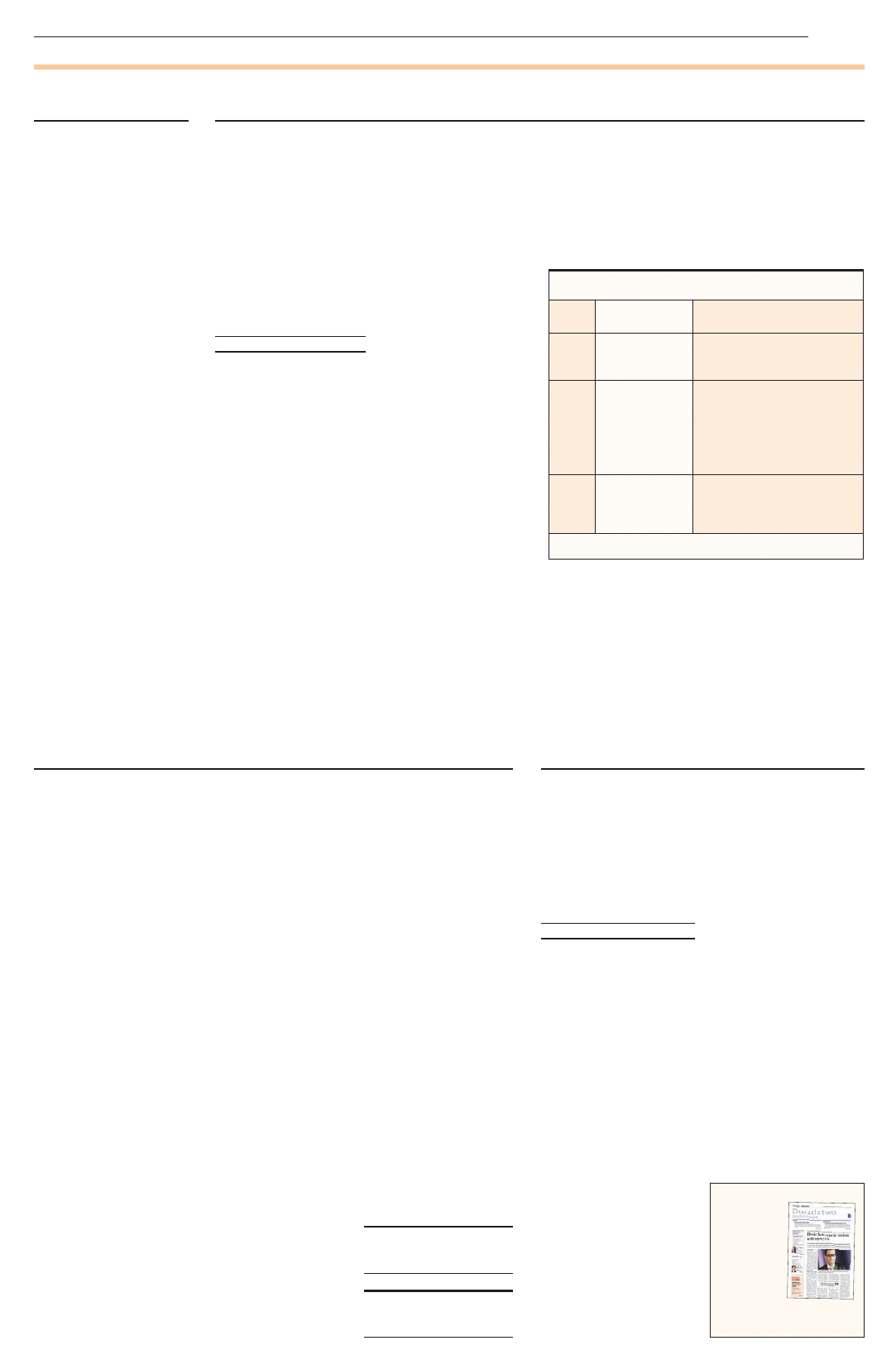

OGRANICZENIE ODPOWIEDZIALNOŚCI W NIEKTÓRYCH

KRAJACH UNIJNYCH

K

Krra

ajj

O

Okkrre

eśślle

en

niie

e p

prro

oggu

u

W

Wyysso

okko

ośśćć o

oggrra

an

niicczze

en

niia

a

o

od

dp

po

ow

wiie

ed

dzziia

alln

no

ośśccii

Belgia

dla jednego zlecenia

3 mln euro: dla spółek nienotowanych na

giełdzie, 12 mln euro dla spółki notowanej

na giełdzie

Grecja

dla jednego

5-krotność rocznego wynagrodzenia preze-

naruszenia/wykroczenia sa Sądu Najwyższego lub kwota równa ca-

łości honorariów odpowiedzialnego biegłe-

go rewidenta uzyskanych przez niego

w uprzednim roku za badania sprawoz-

dań, pod warunkiem że ta druga wielkość

przekracza pierwszą

Niemcy

dla jednego badania

1 mln euro – dla spółki nienotowanej

sprawozdania finanso- na giełdzie,

wego lub badania skon- 4 mln euro – dla spółek notowanych

solidowanego

na giełdzie

Źródło: KIBR

W ośmiu wybranych instytucjach

państwowych zostanie

przeprowadzona weryfikacja i ocena

audytu wewnętrznego.

Ministerstwo Finansów opu-

blikowało plan weryfikacji oceny

audytu wewnętrznego w II pół-

roczu 2008 r. Działania obejmą

m.in. Ministerstwo Obrony Na-

rodowej, Ministerstwo Rozwoju

Regionalnego, Ministerstwo Śro-

dowiska, Urząd Ochrony Konku-

rencji i Konsumentów.

W dokumencie wyjaśniono,

że przy wyborze jednostek do

objęcia weryfikacją i oceną wy-

korzystano informacje wynika-

jące m.in. z wykonania planów

audytu wewnętrznego na 2007

rok i sprawozdań z wykonania

tych planów.

Zakres przedmiotowy weryfi-

kacji i oceny będzie obejmował

m.in. utworzenie i strukturę ko-

mórki audytu wewnętrznego,

dotyczące jej regulacje we-

wnętrzne, a także wykonywanie

zawodu i realizację zadań za-

pewniających i

doradczych,

w szczególności pod kątem osią-

gania założonych celów na eta-

pie programowania zadań.

Oprócz realizacji obowiązku do-

konywania oceny i weryfikacji

prawidłowości wykonywania au-

dytu wewnętrznego przez pra-

cowników MF działania mają na

celu przede wszystkim ocenę

efektywności działania audytu

w jednostkach.

■

(AP)

FINANSE PUBLICZNE

Będzie

weryfikacja

audytu

Zapraszamy

do dyskusji,

podziel się

z nami

swoją opinią

doradztwo@infor.pl

Świadczenie usług turystycznych

należy do czynności, które dla potrzeb

VAT rozlicza się w specyficzny sposób.

KRZYSZTOF KOŚLICKI

krzysztof.koslicki@infor.pl

P

rzez usługi turystyczne ro-

zumie się usługi przewod-

nickie, usługi hotelarskie

oraz wszelkie inne usługi świad-

czone turystom lub odwiedzają-

cym. Szczegółowe zasady doty-

czące rozliczania usług turystycz-

nych dla potrzeb VAT zostały

określone w rozdziale 3 ustawy

z 11 marca 2004 r. o podatku od

towarów i usług.

Podstawa opodatkowania

Podstawą opodatkowania przy

wykonywaniu usług turystyki jest

kwota marży pomniejszona o kwo-

tę należnego podatku. Stanowi

o tym art. 119 ust. 1 ustawy o VAT.

Zgodnie z legalną definicja po-

przez marżę rozumieć należy róż-

nicę między kwotą należności, któ-

rą ma zapłacić nabywca usług,

a ceną nabycia przez podatnika to-

warów i usług od innych podatni-

ków dla bezpośredniej korzyści tu-

rysty. Usługi dla bezpośredniej ko-

rzyści turysty to natomiast usługi

stanowiące składnik świadczonej

usługi turystyki. W szczególności

można do nich zaliczyć transport,

zakwaterowanie, wyżywienie oraz

ubezpieczenie.

Warto w tym miejscu zazna-

czyć, że powyższe wyszczególnie-

nie usług nabywanych dla bezpo-

średniej korzyści turysty nie jest

wyczerpujące, na co wskazuje

użyty zwrot – w szczególności.

Ponadto trzeba podkreślić, że

towary i usługi nabyte od podmio-

tów niebędących podatnikami nie

mogą być uznane za usługi dla

bezpośredniej korzyści turysty.

W konsekwencji będą one stano-

wiły usługi własne.

Kiedy stosować marżę

Trzeba zaznaczyć, że podstawę

opodatkowania usług turystycz-

nych w formie marży stosuje się

bez względu na to, kto nabywa

usługę turystyki, w przypadku

gdy podmiot:

■

ma siedzibę lub miejsce za-

mieszkania na terytorium kraju,

■

działa na rzecz nabywcy usługi

we własnym imieniu i na własny

rachunek,

■

przy świadczeniu usługi naby-

wa towary i usługi od innych po-

datników dla bezpośredniej ko-

rzyści turysty,

■

prowadzi ewidencję, z której

wynikają kwoty wydatkowane

na nabycie towarów i usług od

innych podatników dla bezpo-

średniej korzyści turysty oraz

posiada oryginały dokumentów,

z których kwoty te wynikają.

Jak zostało to wskazane wyżej,

podstawę opodatkowania usług

turystycznych w formie marży sto-

suje się bez względu na to, kto na-

bywa usługę turystyki. Ustawa nie

precyzuje, czy mogą to być to jedy-

nie osoby fizyczne, czy także firmy.

Rozliczenie podatku

Usługi turystyki podlegają opo-

datkowaniu według 22-proc.

stawki VAT. Jednakże, jeśli usługi

nabywane od innych podatników

dla bezpośredniej korzyści turysty

świadczone są poza terytorium

Wspólnoty Unii Europejskiej, będą

podlegały one opodatkowaniu

stawką 0 proc. Warto jeszcze za-

znaczyć, że w przypadku gdy usłu-

gi nabywane od innych podatni-

ków dla bezpośredniej korzyści tu-

rysty są świadczone zarówno na

terytorium Wspólnoty, jak i poza

nim, to usługi te będą opodatko-

wane stawką 0 proc. tylko w czę-

ści, która dotyczy usług świadczo-

nych poza terytorium Wspólnoty.

Trzeba zaznaczyć, że zgodnie

z art. 119 ust. 4 ustawy o podatku

od towarów i usług podatnikom

świadczącym usługi turystyczne

opodatkowane w formie marży

nie przysługuje prawo do obniże-

nia kwoty podatku należnego

o kwoty podatku naliczonego od

towarów i usług nabytych dla bez-

pośredniej korzyści turysty. Warto

jednak nadmienić w tym miejscu,

że w myśl regulacji podatek pobie-

rany od biura podróży przez inne-

go podatnika od transakcji na

rzecz biura podróży dokonanych

dla bezpośredniej korzyści po-

dróżnego nie podlega zakwalifiko-

waniu do odliczenia lub zwrotu.

■

PODSTAWA PRAWNA

■

A

Arrtt.. 1

11

19

9 u

usstta

aw

wyy zz 1

11

1 m

ma

arrcca

a 2

20

00

04

4 rr..

o

o p

po

od

da

attkku

u o

od

d tto

ow

wa

arró

ów

w ii u

ussłłu

ugg

((D

Dzz..U

U.. n

nrr 5

54

4,, p

po

ozz.. 5

53

35

5 zz p

pó

óźźn

n.. zzm

m..))..

B

4

www.gazetaprawna.pl

DORADZT WO PODATKOWE

PONIEDZIAŁEK 28 lipca 2008

W jakich sytuacjach warto zwrócić się o pomoc do doradcy

podatkowego?

Ś

wiadomość potrzeby korzystania

z usług doradców podatkowych jest

w Polsce, w porównaniu z krajami starej

Europy czy USA, stosunkowo niska.

W mniejszym stopniu dotyczy to spółek,

które cieszą się dużym zainteresowa-

niem organów podatkowych. Jednak

osoby fizyczne, w tym również prowa-

dzące działalność gospodarczą w nie-

wielkim zakresie, korzystają z usług do-

radców sporadycznie. Zazwyczaj dopie-

ro wtedy, gdy organy podatkowe roz-

poczną kontrolę. Choć i tu zdarza się, że

podatnik po otrzymaniu decyzji idzie do

doradcy dopiero, gdy zaczęto egzeku-

cję. Niestety, wtedy często jest już zbyt

późno, by coś zrobić. Doradca, przystę-

pując do sprawy na wczesnym etapie,

jest znacznie skuteczniejszy, a jego usłu-

gi tańsze. Wiele spraw rozstrzyga się wtedy już na etapie

kontroli. Wystarczy zapytać doradcę przed podjęciem czyn-

ności, jak zrobić coś najkorzystniej, zamiast zlecać prowa-

dzenie sporu. W USA prawie każda osoba, która zarabia,

ma swojego doradcę podatkowego i planuje z nim swoje

działania. Jest tam duża grupa doradców specjalizująca się

w tego typu usługach. Podobnie sytuacja wygląda w starej

Europie, u nas na razie to niewielka grupa osób. Jednak

ostatnio, często pod wpływem działań organów, świado-

mość potrzeby tego rodzaju usług znacznie rośnie, przykła-

dem jest choćby grupa posiadaczy działek, którzy postano-

wili je sprzedać. Jednak również w mniejszych sprawach

pomoc doradcy się opłaca.

■

(KK)

DORADCY PODATKOWI

Niska świadomość

potrzeby doradztwa

ANDRZEJ

NIKOŃCZYK

doradca podatkowy,

Kancelaria

Podatkowa

Ożóg i Wspólnicy

Jak Konfederacja Pracodawców Polskich ocenia projekt ustawy

o biegłych rewidentach i ich samorządzie, firmach audytorskich

oraz o nadzorze publicznym?

P

rzygotowany przez Ministerstwo

Finansów projekt ustawy o biegłych

rewidentach wymaga zdecydowanego

dopracowania.

Byłoby niepożądane również, aby

urzędnicy Ministerstwa Finansów, które

jest także odpowiedzialne za ściąganie

podatków, mieli jakieś dodatkowe przy-

wileje do kontrolowania pracy biegłych

(art. 73 projektu), m.in. mieliby dostęp

do informacji tajnych, co do otrzymania

których są określone procedury.

Projekt przewiduje obowiązek składania

dwóch sprawozdań przez firmy audytor-

skie dla Krajowej Rady Biegłych Rewi-

dentów oraz dla Krajowej Komisji Nad-

zoru w terminie jednego miesiąca od za-

kończenia roku obrotowego. Termin jest

stanowczo zbyt krótki, zwłaszcza dla du-

żych podmiotów, posiadających oddziały lub będących

w grupie kapitałowej. Uregulowanie dotychczasowe, okre-

ślające termin do końca lutego, było optymalne. Ponadto na-

leży zapytać o celowość składania dwóch sprawozdań zawie-

rających identyczne lub zbliżone dane na rzecz dwóch pod-

miotów Krajowej Izby Biegłych Rewidentów, których obsługę

organizacyjno-kancelaryjną zapewnia Biuro KIBR.

Są to jedynie przykłady zarzutów stawianych przedmiotowe-

mu projektowi. Środowisko biegłych rewidentów zgłasza ich

znacznie więcej. Mamy nadzieję, że w trakcie procedowania

projektu znacząca ich część zostanie uwzględniona i nie doj-

dzie do sytuacji, w której kolejna grupa zawodowa będzie mu-

siała działać w niesprzyjającym otoczeniu prawnym.

■

(AP)

PIOTR ROGOWIECKI

ekspert

Konfederacji

Pracodawców

Polskich

DORADZTWO PODATKOWE Egzamin ustny

Jak opodatkować

usługi turystyczne

Pracodawcy, którzy nie tworzą

zakładowego funduszu świadczeń

socjalnych, raz w roku mogą wypłacić

pracownikom świadczenia urlopowe.

AGNIESZKA POKOJSKA

agnieszka.pokojska@infor.pl

P

racodawcy, którzy na 1 stycz-

nia danego roku zatrudniają

mniej niż 20 pracowników w prze-

liczeniu na pełne etaty, mogą two-

rzyć fundusz świadczeń socjalnych

lub wypłacać świadczenie urlopo-

we. Takie rozwiązanie przewiduje

art. 3 ust. 3 ustawy o zakładowym

funduszu świadczeń socjalnych.

Jeżeli spółka tworzy fundusz

na działalność socjalną, może

z niego dofinansować krajowy

wypoczynek pracowników i ich

rodzin (na zasadach określonych

w regulaminie).

W przeciwnym wypadku (gdy

spółka nie tworzy ZFŚS) raz w ro-

ku może wypłacić każdemu pra-

cownikowi świadczenie urlopo-

we. Pod warunkiem jednak, że

pracownik korzysta w danym ro-

ku kalendarzowym z urlopu wy-

poczynkowego w wymiarze co

najmniej 14 kolejnych dni kalen-

darzowych. Natomiast jego wy-

płata musi nastąpić nie później niż

w ostatnim dniu poprzedzającym

rozpoczęcie urlopu.

Tak jak w przypadku dofinanso-

wania wypoczynku, tak i w przy-

padku świadczeń urlopowych od-

prowadzany jest podatek docho-

dowy od osób fizycznych. Zgodnie

z art. 31 PIT pracodawca zobowią-

zany jest obliczyć i pobrać zaliczkę

na podatek dochodowy.

Świadczenie nie podlega skład-

ce na ubezpieczenie społeczne, co

wynika wprost z ustawy o ZFŚS.

Nie trzeba też odprowadzać

składki zdrowotnej.

Należy pamiętać, że ustawa

o ZFŚS ustala górną granicę świad-

czenia urlopowego. Jego wartość

nie może przekroczyć wysokości

odpisu podstawowego na ZFŚS od-

powiedniego do rodzaju zatrud-

nienia pracownika. Uzależnione

jest również od innych warunków,

np. od wymiary czasu pracy.

Wysokość świadczeń dla pra-

cownika zatrudnionego w nor-

malnych warunkach pracy nie

może więc przekroczyć 37,5 proc.

przeciętnego wynagrodzenia mie-

sięcznego w gospodarce narodo-

wej w roku poprzednim lub

w drugim półroczu roku poprzed-

niego, jeżeli przeciętne wynagro-

dzenie z tego okresu stanowiło

kwotę wyższą.

Jeżeli pracownik zatrudniony

jest w szczególnie uciążliwych

warunkach pracy, limit wynosi 50

proc. przeciętnego wynagrodze-

nia miesięcznego. Natomiast

w przypadku pracownika młodo-

cianego w pierwszym roku nauki

5 proc., w drugim roku nauki

6 proc, a w trzecim roku nauki

7 proc. przeciętnego wynagrodze-

nia miesięcznego.

Ewidencja księgowa świadczeń

urlopowych może przebiegać

w poniższy sposób:

1. Zarachowanie świadczenia

urlopowego należnego pracow-

nikowi: strona Wn konta 440 –

Ubezpieczenia społeczne i inne

świadczenia, strona Ma konta

234 – Pozostałe rozrachunki

z pracownikami.

2. Zarachowanie zaliczki na po-

datek dochodowy od osób fi-

zycznych: strona Wn konto 234

– Pozostałe rozrachunki z pra-

cownikami, strona Ma konta

220 – Rozrachunki publiczno-

prawne.

3. Wypłata świadczenia w warto-

ści pomniejszonej o podatek do-

chodowy: strona Wn konta 234

– Pozostałe rozrachunki z pra-

cownikami, strona Ma konta

130 – Rachunek bankowy.

■

PODSTAWA PRAWNA

■

A

Arrtt.. 3

3 u

usstt.. 3

3 u

usstta

aw

wyy zz 4

4 m

ma

arrcca

a 1

19

99

94

4 rr..

o

o zza

akkłła

ad

do

ow

wyym

m ffu

un

nd

du

usszzu

u śśw

wiia

ad

dcczze

eń

ń sso

o--

ccjja

alln

nyycch

h ((tt..jj.. D

Dzz..U

U.. zz 1

19

99

96

6 n

nrr 7

70

0,, p

po

ozz..

3

33

35

5 zz p

pó

óźźn

n.. zzm

m..))..

■

A

Arrtt.. 2

21

1 u

usstt.. 1

1 p

pkktt 7

78

8,, a

arrtt.. 3

31

1 u

usstta

aw

wyy

zz 2

26

6 lliip

pcca

a 1

19

99

91

1 rr.. o

o p

po

od

da

attkku

u d

do

occh

ho

o--

d

do

ow

wyym

m o

od

d o

ossó

ób

b ffiizzyycczzn

nyycch

h ((tt..jj.. D

Dzz..U

U..

zz 2

20

00

00

0 rr.. n

nrr 1

14

4,, p

po

ozz.. 1

17

76

6 p

pó

óźźn

n.. zzm

m..))..

RReeddaakkttoorr pprroow

waaddzząąccyy:: Krzysztof Koślicki,

tel. (022) 531 49 69, krzysztof.koslicki@infor.pl

w

ww

ww

w..ggaazzeettaapprraaw

wnnaa..ppll,, kkssiieeggoow

woosscc@

@iinnffoorr..ppll

INFOR Biznes Sp. z o.o.

01-042 Warszawa, ul. Okopowa 58/72,

tel. (022) 530 40 35, (022) 530 40 40, fax (022) 530 40 39

BBiiuurroo RReekkllaam

myy:: tel. (022) 530 44 61, (022) 530 40 26 29,

fax (022) 530 40 25

D

Drruukk:: AGORA SA Drukarnia, ul. Daniszewska 27,

03-230 Warszawa

Doradztwo

podatkowe

WAŻNE

W przypadku niespełnienia warunków

opodatkowania usług turystycznych

w formie marży należy rozliczyć je we-

dług zasad ogólnych

CERTYFIKAT KSIĘGOWEGO Przykładowe pytania egzaminacyjne

Jak zaksięgować świadczenia urlopowe

BIEGLI REWIDENCI

Przepisy o biegłych

trzeba poprawić

Wyszukiwarka

Podobne podstrony:

Doradztwo Podatkowe z 23 czerwca 08 (nr 121)

Doradztwo Podatkowe z 29 wrzesnia 08 nr 190

Doradztwo podatkowe z 30 czerwca 08 (nr 126)

Doradztwo Podatkowe z 23 czerwca 08 (nr 121)

Moj portfel z 18 lipca 08 (nr 140)

Moj portfel z 11 lipca 08 (nr 135)

Moja firma Internet z 28 sierpnia 08 (nr 168)

Moja firma Internet z 10 lipca 08 (nr 134)

Moj portfel z 18 lipca 08 (nr 140)

Księgowość i Kadry z 28 lipca 2003 (nr 145)

Doradztwo Podatkowe z 9 czerwca 08 (nr 111)

Podatkowy raport branżowy z 24 października 08 (nr 209)

D19240680 Rozporządzenie nr 2 Ministrów Robót Publicznych i Skarbu z dnia 28 lipca 1924 r w porozum

Nowe prawo Praktyka z 23 grudnia 08 (nr 250)

Moja firma Internet z 21 sierpnia 08 (nr 163)

Niezbednik z 27 czerwca 08 (nr 125)

Semestr 4 Doradztwo podatkowe ćw.1, Studia sum

więcej podobnych podstron