OCENA ZDOLNOŚCI KREDYTOWEJ

PRZEDSIĘBIORSTWA

Udzielenie kredytu jest to czasowe udostępnienie przez bank środków płatniczych

kredytobiorcy z przyjęciem sprawdzonego wiarygodnego zobowiązania kredytobiorcy do

zwrócenia udostępnionej kwoty w określonym terminie wraz z ustalonymi odsetkami.

Wśród kredytów, których kredytobiorcą jest osoba prawna, w tym najczęściej podmiot

gospodarczy, można wyodrębnić następujące kryteria:

1) Wg przeznaczenia:

a) na działalność bieżącą (kredyt obrotowy);

b) na cele rozwojowe (kredyt inwestycyjny);

2) wg czasu kredytowania:

a) krótkoterminowe – okres spłaty poniżej 1 roku;

b) Średnioterminowe – okres spłaty od 1 roku do 3 lat;

c) długoterminowy – okres spłaty powyżej 5 lat;

3) wg sposobu przekazania środków pieniężnych:

a) na rachunek kredytobiorcy:

i)

na rachunek bieżący,

ii)

na rachunek kredytowy,

b) na rachunek dostawcy lub innego wierzyciela;

c) w formie gotówki.

Zanim bank udzieli kredytu bada zdolność kredytową wnioskodawcy. Zdolność kredytowa

jest to zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w

umowie. Jej pozytywna ocena jest warunkiem ustawowym udzielenia kredytu. Obok pojęcia

zdolności kredytowej podmiotu gospodarczego mówimy również o istnieniu ryzyka

kredytowego banku, który udziela kredytu. Oba te pojęcia określane są głównie przez analizę i

ocenę czynników, które decydują

o zdolności kredytowej. Jeśli zdolność kredytowa jest bardzo wysoka to ryzyko kredytowe jest

niskie. A zatem ryzyko kredytowe jest odwrotnie proporcjonalne do zdolności kredytowej

przedsiębiorstwa. Źródłami ryzyka kredytowego – miejscami jego powstawania są:

Æ

kredytobiorca – jego umiejętności i rzetelność;

Æ

przedmiot kredytowania proponowany przez potencjalnego kredytobiorcę;

Æ

otoczenie wielokierunkowo oddziałujące na przyszłą działalność podmiotu gospodarczego;

Æ

jakość oceny przyszłej sytuacji ekonomiczno-finansowej przedsiębiorstwa ubiegającego się

o kredyt;

Æ

koncentracja portfela kredytowego;

Æ

przypadek losowy.

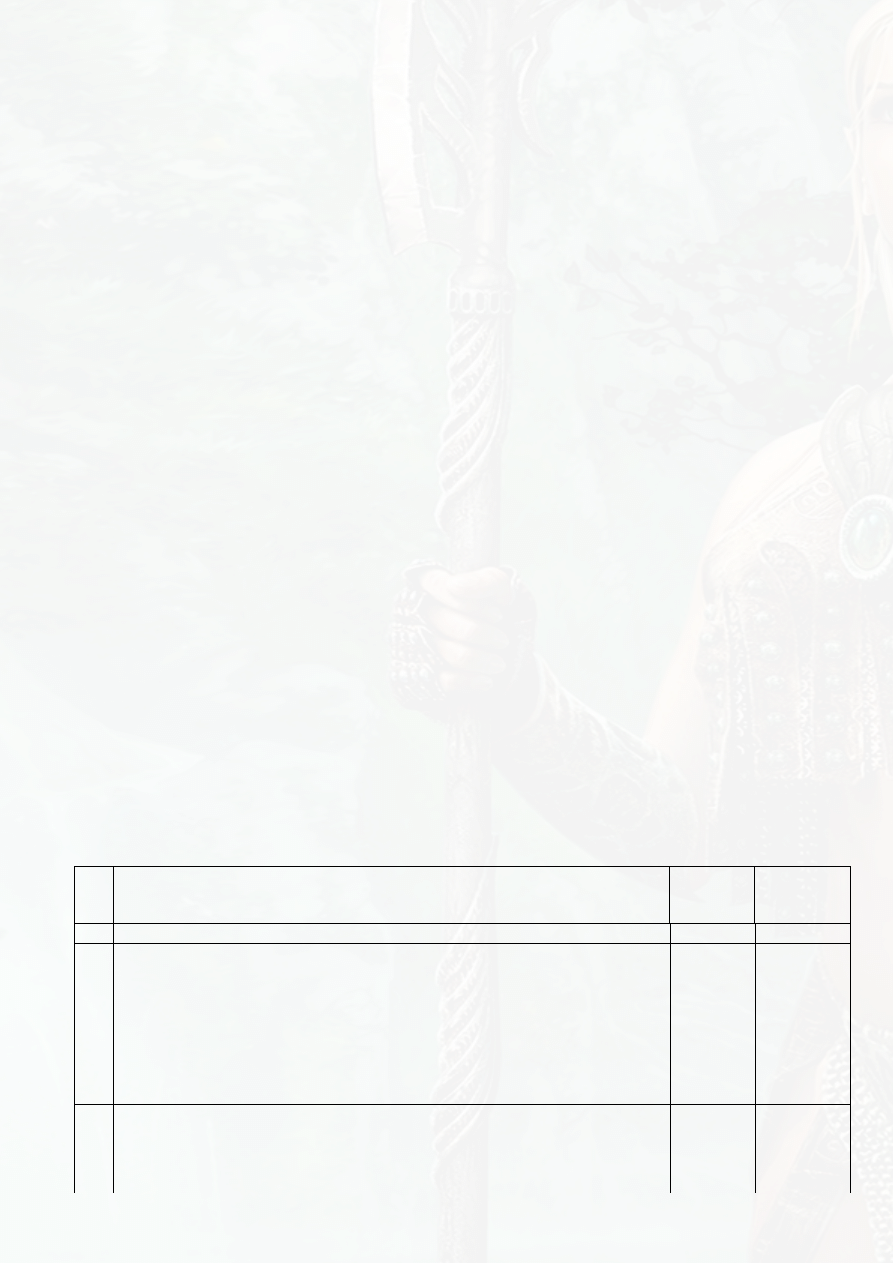

Niektóre banki kwantyfikują ocenę ryzyka kredytowego polegającą na zestawieniu

wybranych wskaźników, mierników uznanych za ważne do tych celów (poniższa tabela).

Lp.

Miernik oceny

Możliwa

ocena w

punktach

Faktyczna

ocena w

punktach

1

2

3

4

I Zysk i jego wystarczalność

- wysoki, utrzymujący się 1

- umiarkowany, zapewniający znaczne pokrycie potrzeb rozwojowych

3

-

umiarkowany, zapewniający pokrycie niezbędnych potrzeb

rozwojowych

4

-

niski, zapewniający pokrycie potrzeb rozwojowych w ograniczonym

zakresie

6

- niski, nie zaspokajający pokrycia potrzeb rozwojowych

8

II Struktura

kapitałowo-majątkowa

- wysokie pokrycie środków obrotowych (50 % i więcej) 1

- dobre pokrycie (ponad 30%) z tendencją wzrostu

2

- dobre, ale nie wzrastające 3

- przeciętne (ponad 15%), ale z wyraźną tendencją wzrostu

4

- przeciętne, stagnacja lub malejące 6

- niskie (poniżej 15%) z tendencją wzrostu

7

- niskie - malejące 10

III Płynność finansowa

- bardzo dobra i wzrastająca 1

- dobra i wzrastająca 3

- słaba - wykazująca stagnację 4

- słaba - wykazująca regres

6

- brak płynności 10

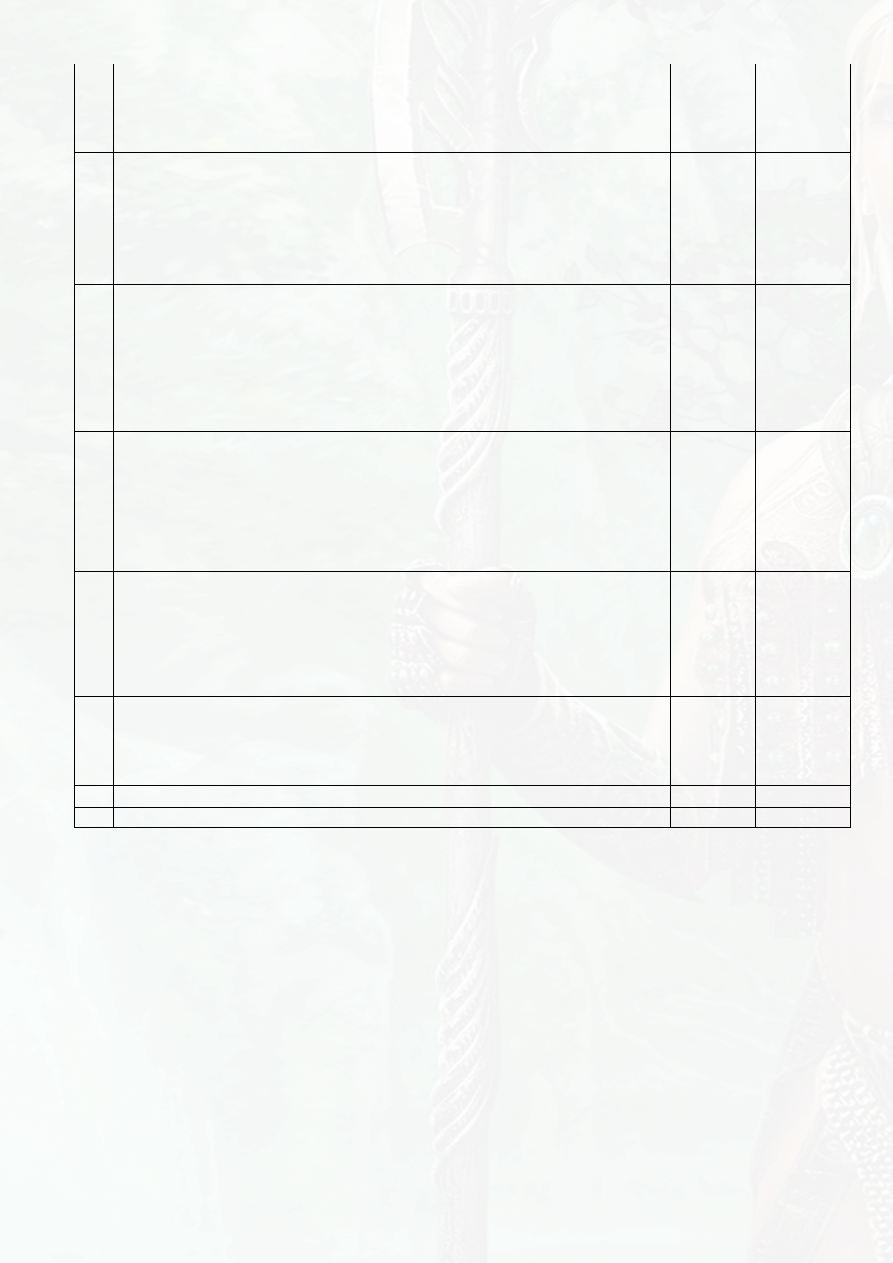

IV Zapewnienie zbytu wyrobów i usług

- pełne zapewnienie zbytu

1

- częściowe zapełnienie (ponad 75%)

3

- częściowe zapełnienie (ponad 50%)

5

- niskie zapewnienie zbytu, ale z dużym zaangażowaniem akwizycyjnym

dającym rękojmię sprzedaży

7

- brak zapewnienia zbytu i braku aktywności 10

V Perspektywy

rozwojowe

- dobra - produkcja ma zbyt i wzrasta

1

- dobra - stabilizacja produkcji - kredytobiorca poszukuje

uatrakcyjnienia oferty

3

- kredytobiorca wprowadza innowacje ze szczególnym technicznym i

rynkowym ryzykiem

5

- brak efektywnych działań w kierunku restrukturyzacji asortymentu

8

VI Zabezpieczenie kredytu

- kredytobiorca może być kredytowany bez zabezpieczenia

1

- kredytobiorca ma pełnowartościowe zabezpieczenie, które może

przedstawić na żądanie banku

3

- pełnowartościowe zabezpieczenie wymagane przez bank

4

- zabezpieczenie wymagane przez bank, ale trudne do uzyskania

6

VII Kierownictwo

- wyróżniające się operatywnością i dynamiką, z efektami

1

- ponadprzeciętne - z efektami

3

- przeciętne, ale aktywne, z pewnymi ograniczeniami efektywności 5

- słabe - pasywne

10

Suma

7-62

Interpretując przytoczone zestawienie podaje się następujące wyjaśnienia:

− im mniej punktów tym mniejsze ryzyko kredytowe;

− im suma punktów zbliża się coraz bardziej do górnej granicy istnieje znikome

prawdopodobieństwo udzielenia kredytu;

− skali ocen nie można traktować jako precyzyjnej metody obliczania ryzyka kredytowego

lecz jako pewną orientację, tendencję badanego zjawiska.

Zdolność kredytowa podmiotów gospodarczych, a w konsekwencji również ryzyko

kredytowe banków określane są głównie poprzez analizę i ocenę czynników, które decydują o

zdolności kredytowej. Są to:

1) ocena podmiotu ubiegającego się o kredyt, w tym historii jego działalności;

2) dotychczasowych i przewidywanych na okres kredytowy wyników ekonomiczno-

finansowych;

3) środowiska gospodarczego, w którym działa i przewidywanych w nim zmian.

Dane takie bank powinien znaleźć we wniosku kredytowym dostarczonym przez

kredytobiorcę. Wniosek kredytowy jest ujętym w ujednoliconej postaci propozycją podmiotu

gospodarczego skierowanym do banku

o udzielenie kredytu. Jego forma i zakres są określone przez bank, a formularz jest

udostępniany, gdy podmiot gospodarczy wyrazi zamiar uzyskania kredytu. Wypełniony

formularz wniosku zawiera podstawowe informacje o ewentualnym przyszłym kredytobiorcy,

kredycie i inne, które bank uznaje za niezbędne. Wniosek kredytowy, treść formularzy oraz

wykaz niezbędnych załączników powinien być zróżnicowany

w zależności od rodzaju kredytu, wielkości i statusu prawnego podmiotu gospodarczego

ubiegającego się o kredyt.

Wniosek kredytowy powinien zawierać:

1. informacje o kredytobiorcy i dotychczasowej jego działalności:

a) status prawny, prawne podstawy działalności i jego rodzaju,

b) zasięg działalności i jej wyniki,

c) skład i podstawowe dane o właścicielach i władzach,

d) o sposobach zarządzania,

2. informacje o kredycie i proponowanych warunkach spłaty:

a) kwota kredytu,

b) rodzaj, przeznaczenie kredytu,

c) termin i formę udostępnienia kredytu,

d) źródła finansowe i terminy spłaty kredytu i odsetek,

3. informacje o innych źródłach finansowania planowanej działalności w tym własnych,

4. informacje o posiadanym majątku:

a) informacje o składnikach materialnych, niematerialnych i finansowych majątku,

b) poziom nowoczesności majątku,

c) stopień zużycia majątku trwałego,

5. informacje o wszelkiego rodzaju zobowiązaniach:

a) informacje o podstawowym zarysie informacji o zadłużeniu,

b) podział na zobowiązania długoterminowe i krótkoterminowe oraz na zobowiązania

przeterminowane,

c) zobowiązania w stosunku do urzędów skarbowych i ubezpieczeniowych,

d) wykazy wszystkich udzielonych poręczeń i awali wekslowych,

6. informacje o współpracy z innymi bankami

a) posiadane rachunki w innych bankach,

b) zaciągnięte kredyty bankowe, terminy ich spłaty,

c) uzyskane gwarancje, akredytywy,

7. informacje o charakterystyce partnerów handlowych:

a) skala obrotów

b) formy współpracy (stała, dorywcza)

8. informacje o proponowanych zabezpieczeniach:

a) opis formy prawnej każdego zabezpieczenia,

b) wycenienie zabezpieczenia.

Dodatkowo do wniosku kredytowego dołączone powinny być następujące

załączniki:

1. dokumenty założycielskie firmy, pełnomocnictwa do zaciągnięcia kredytów, aktualne

zezwolenie na prowadzenie działalności gospodarczej, zaświadczenie o uregulowaniu

zobowiązań podatkowych

i innych, dokumenty dotyczące ustanowienia zabezpieczeń, dokumenty własności i

dzierżawy obiektów

i ruchomych środków służących działalności gospodarczej, umowy zawarte z partnerami

handlowymi dotyczące dostaw potrzebnych surowców, materiałów, urządzeń i innych

niezbędnych środków produkcji oraz sprzedaży wytwarzanych lub dostarczanych towarów i

usług,

2. sprawozdania finansowe sporządzone przez jednostki gospodarcze, informacje finansowe

opisujące przewidywaną działalność,

3. zeznania podatkowe podmiotów nie prowadzących ksiąg rachunkowych, zwolnionych od

obowiązku sporządzania sprawozdań finansowych,

4. informacje finansowe przygotowywane na potrzeby banku, w tym dotychczasowe i

prognozowane analityczne zestawienia wyników działalności w formie uproszczonych

sprawozdań finansowych (bilansu, rachunków zysków i strat, przepływów gotówkowych),

5. informacje przedstawiające prowadzoną i planowaną w okresie kredytowania działalnością

gospodarczą, spodziewane przychody, koszty i efekty, kierunki podziału dochodów,

sytuacje na rynku

i inne istotne obszary działań obecnych i przyszłych (hipoteza),

6. opinie banków oraz innych instytucji finansowych współpracujących z podmiotem

ubiegającym się

o kredyt,

7. kontrakty importowe z określeniem potrzebnych dostaw, potwierdzające ich wartość,

terminy i warunki realizacji.

Regulaminy i instrukcje bankowe w typowych przypadkach przewidują zróżnicowanie

w ocenach zależnie od zakresu dostępnych i wiarygodnych informacji oraz charakteru kredytu.

W odniesieniu do kredytów obrotowych zawartość wniosku kredytowego,

a głównie załączników, różnić się będzie zwykle w zależności od tego, czy podmiot sporządza

sprawozdawczość finansową oraz od wielkości kredytu i jego wpływu na przyszły kształt firmy.

Na chwilę zatrzymam się przy jednym z dokumentów składanych wraz wnioskiem

kredytowym. Mam tu na myśli sprawozdanie finansowe. Składa się ono z:

¾ bilansu, czyli wykazuje wielkość aktywów i pasywów na koniec okresu sprawozdawczego;

aktywa opisują majątek podmiotu a pasywa źródła finansowania tego majątku;

¾ rachunku zysków i strat, który wykazuje przychody, koszty, zyski i straty nadzwyczajne

oraz obowiązkowe obciążenia wyniku finansowego dotyczące danego okresu

sprawozdawczego;

¾ informacji dodatkowej, w tym sprawozdania z przepływu środków pieniężnych,

przedstawiającej nie ujęte w bilansie i rachunku zysków i strat szczegółowe dane

i objaśnienia do wyszczególnionych tam pozycji. W jej skład wchodzi przede wszystkim

sprawozdanie z przepływów środków pieniężnych. Ujmuje także metody wyceny

i sporządzania sprawozdań, uzupełniające dane o aktywach i pasywach bilansu oraz

elementach rachunku zysków i strat, a także wyjaśnienia pozwalające zrozumieć pozycje

sprawozdań i inne informacje. Sprawozdanie z przepływu środków pieniężnych zawiera

przepływy w trzech obszarach działalności jednostki – operacyjnym, inwestycyjnym i

finansowym.

Średnie i mniejsze podmioty mogą sporządzać mniej szczegółowe sprawozdania. Natomiast

w przypadku, gdy podmiot uczestniczy w jakiejś grupie kapitałowej

w charakterze jednostki dominującej, zależnej lub stowarzyszonej, bank powinien dodatkowo

zażądać skonsolidowanego sprawozdania finansowego grupy. Od jednostek zwolnionych od

sporządzania sprawozdań finansowych bank powinien oczekiwać przygotowania zestawień

danych finansowych, przedstawiających dotychczasową działalność.

Zakres i forma informacji ekonomiczno-finansowych dołączanych do wniosku kredytowego

powinny być także zróżnicowane w zależności od wielkości kredytu i innych jego cech.

Bank otrzymawszy wniosek kredytowy wraz z załącznikami przystępuje do sprawdzenia

(weryfikacji) wiarygodności posiadanych materiałów i informacji. Celem tego jest

potwierdzenie, oparte na dostępnych źródłach, że wszystkie posiadane dokumenty, dane o

przyszłym partnerze i jego działalności są prawdziwe lub co najmniej wiarygodne. Nie mniej

ważne jest upewnienie się o przyszłych zamierzeniach, przeprowadzonych w tym zakresie

pracach, zawartych porozumieniach, zapewnionych dostawach, jakości badań rynkowych i

innych. Następnie bank wyjaśnia nasuwające mu się wątpliwości

i doprowadza do koniecznych uzupełnień. Kolejnym etapem jest nawiązanie kontaktu

z współpracującymi dotąd podmiotami w celu potwierdzenia długości i jakości współpracy.

Do interesujących bank partnerów podmiotu gospodarczego należą zwykle:

¾ inne banki, z których usług korzysta kredytobiorca,

¾ urzędy skarbowe,

¾ rejestry niesolidnych klientów banków,

¾ partnerzy handlowi,

¾ stowarzyszenia branżowe i regionalne.

Ponadto bank uzyskuje informacji poprzez:

¾ wywiady środowiskowe,

¾ literaturę fachową i prasę ekonomiczną

¾ ekspertyzy.

Następnym etapem jest bliższe poznanie osób kierujących podmiotem. Inspekcja

u podmiotu ubiegającego się o kredyt i na terenie jego działalności jest niezbędna dla

upewnienia się o prawdziwość informacji zawartych we wniosku. Zakres i liczba wizyt oraz ich

organizacja powinny być dostosowane do potrzeb banku i charakteru działalności podmiotu. Po

każdej wizycie inspektora kredytowego powinien on sporządzić notatkę,

w której powinien zawrzeć:

a) datę wizyty i sporządzenia notatki,

b) kto uczestniczył ze strony banku i klienta,

c) jaki był cel,

d) podstawowe faktu i obserwacje,

e) opis nieprzewidzianych sytuacji,

f) czego nie udało się wyjaśnić lub zobaczyć,

g) wnioski i refleksje dotyczące podmiotu i dalszych wizyt.

Sprawdzenie stanu faktycznego dotyczy także wszystkich osób poręczających, a także

nieruchomości, przedmiotów i praw, na których jest oparte przyszłe zabezpieczenie.

Inspektor bankowy sprawdza również dokumenty dotyczące kredytobiorcy i zabezpieczeń

kredytu. Dotyczy to przede wszystkim:

≈ stanu prawnego i dokumentów dotyczących kredytobiorcy i poręczycieli,

≈ zarejestrowaniu lub wpisu do wykazu podmiotów prowadzących działalność gospodarczą,

≈ sprawdzenie osób uprawnionych do podpisywania zobowiązań i wzorów ich podpisów,

≈ w przypadku osób fizycznych prowadzących działalność gospodarczą i poręczycieli

będących osobami fizycznymi – wspólnoty lub rozdzielności majątkowej współmałżonków,

≈ własności nieruchomości, rzeczy ruchomych i posiadanych praw,

≈ wyrażenia zgody przez współmałżonka do zaciągnięcia zobowiązania,

≈ dokumentów dotyczących zabezpieczeń, w tym stanu zapisu w księgach wieczystych.

Ostatnim etapem jest przygotowanie materiałów do oceny zdolności kredytowej. Wiąże się

to ze sporządzeniem informacji i danych ekonomiczno-finansowych. Informacja to powinna

składać się z dwóch części – opisowej i liczbowej (tabelarycznej). Część opisowa ujmuje

tematykę określoną wnioskiem kredytowym, czyli:

opis formy prawnej firmy, charakterystykę właściciela i zarządu,

historię i dotychczasową działalność wraz z podstawowymi wynikami,

charakterystykę branży i partnerów handlowych,

politykę państwa w tej sferze gospodarki,

jakość produktu na tle konkurencji,

rynek i konkurencję,

opis majątku firmy, jego nowoczesności i stopień zużycia,

stan majątkowy właściciela lub osobisty wspólników,

charakterystykę pracowników,

dotychczasowe kontakty z bankami i wywiązywanie się z podejmowanych zobowiązań,

charakterystykę i przeznaczenie kredytu, proponowane warunki jego spłaty,

proponowane zabezpieczenia prawne,

przewidywaną działalność po otrzymaniu kredytu i jej wyniki.

Część liczbowa przedstawia wszechstronną działalność podmiotu w postaci danych

ekonomiczno-finansowych dla okresu poprzedzającego złożenie wniosku, aktualnego

i w przyszłym okresie kredytowym. Sporządzone tak zestawienia mają układ analogiczny dla

sprawozdania finansowego.

Po sprawdzeniu wszystkich danych zawartych we wniosku kredytowym i jego załącznikach,

inspektor kredytowy przystępuje do oceny zdolności kredytowej podmiotu ubiegającego się o

kredyt.

Zdolność kredytowa podmiotu gospodarczego jest to możliwość spłaty zaciągniętego kredytu

wraz z odsetkami w umownych terminach spłaty. Jej pozytywna ocena jest warunkiem

ustawowym udzielenia kredytu.

ETAPY PRACY KREDYTOEWEJ WE WSTĘPNEJ OCENIEZDOLNOŚCI KREDYTOWEJ ORAZ

DOSTĘPNOŚCI KREDYTU:

1. Ocena formalnoprawna podmiotu i jego działalności – ma na celu poznanie podmiotu

ubiegającego się o kredyt pod względem jego formy prawnej, sprawdzenie możliwości

podejmowania czynności prawnych i zakresu oraz charakteru zaciąganych zobowiązań.

Konieczne jest tutaj ustalenie spełnienia niezbędnych warunków wymaganych przez bank:

a) Wpisu działalności do odpowiedniego rejestru sądowego lub innego,

b) Posiadania podstawowych dokumentów, w tym statutu, umowy spółki i innych,

c) Określenie i sprawdzenie stosownych dokumentów określających prawa do posiadanego

przez kredytobiorcę majątku,

d) Występujących w tym względzie ograniczeń i współwłaścicieli,

e) Obciążeń z tytułu już podjętych zobowiązań.

2. Wstępna analiza działalności i zamierzeń. Jej zadaniem jest wydobycie najbardziej

istotnych dla przyszłości mocnych stron podmiotu w jego wewnętrznej strukturze

i pozycji branżowej. Konieczne jest poznanie największych zagrożeń i słabości, szczególnie

tych które wymagają jeszcze dodatkowego wyjaśnienia i pogłębionej wnikliwej oceny.

Analiza ta powinna wskazywać na:

a) Główne czynniki określające realność przewidywanych zamierzeń,

b) Słabe strony w dotychczasowej działalności, zagrażające tym zamierzeniom,

c) Problemy do dodatkowego lub specjalnie uważnego wyjaśnienia i ocen w toku

następnej fazy prac.

Analiza ta obejmuje:

i

Analizę sprawozdań i informacji finansowych. Ma na celu określenie

najbardziej istotnych informacji dotyczących ekonomicznej i finansowej działalności

podmiotu ubiegającego się o kredyt. Dotyczy to zarówno wyników uzyskanych w

przeszłości, jak też kształtowania się ich w okresie kredytowania. Analiza ta

obejmuje przede wszystkim badanie zestawień bilansowych, rachunków zysków i

strat oraz przepływów środków pieniężnych.

− Bilans. Podstawową zasadą bilansu jest równość jego aktywów i pasywów. Taka

jest wielkość majątku jak zasobne są źródła, które umożliwiają jego

sfinansowanie. Cechą bilansu jest odzwierciedlenie sytuacji istniejącej

w przedsiębiorstwie w danej chwili. W badaniu bilansu zwracamy uwagę na

strukturę aktywów i pasywów, dynamikę zmian zachodzących w kolejnych latach

oraz porównujemy wybrane pozycje aktywów i pasywów. W badaniu bilansu

oceniamy (analiza pionowa i pozioma bilansu):

¾ Wielkość i dynamikę wzrostu sumy bilansowej porównując ją z wielkością

inflacji w danym okresie; im większa jest suma, tym większa jest firma

i jej działalność,

¾ Strukturę i dynamikę podstawowych składników aktywów; wyższy udział

środków obrotowych i jednocześnie malejący stosunek tych środków do

wielkości sprzedaży dobrze świadczy o firmie,

¾ Strukturę i dynamikę zmian podstawowych składników pasywów, przede

wszystkim kapitałów własnych i wyniku finansowego,

¾ Prawidłowość relacji pomiędzy kapitałami własnymi (pasywa) i majątkiem

trwałym (aktywa). Wielkość kapitałów własnych powinna wystarczać na

sfinansowanie całego majątku trwałego i części majątku obrotowego. Granicę

minimalnej pozytywnej oceny wyznacza równość kapitału stałego i majątku

trwałego.

¾ Wielkość kapitału obrotowego netto i jego zmiany oraz kształtowanie się w

stosunku do wielkości sprzedaży w kolejnych latach. Kapitał obrotowy netto

stanowi różnicę pomiędzy kapitałem stałym (pasywa) i majątkiem trwałym

(aktywa) i określa stopień pokrycia kapitałem stałym majątku obrotowego.

Dobrze należy oceniać podmiot, w którym jest on dodatni.

¾ Porównanie kształtowania się poziomu należności (aktywów)

i zobowiązań krótkoterminowych (pasywa).

− rachunek zysków i strat. Jest zestawieniem przychodów pochodzących

z różnych źródeł i ponoszonych kosztów tej działalności. Rachunek wyników

wskazuje, czy w bieżącej działalności podmiot gospodarczy uzyskuje dochody. W

ramach tej analizy przeprowadza się analizę:

¾ poziomu przychodów ze sprzedaży, ich strukturę i zmiany w kolejnych

okresach w przeszłości i w okresie kredytowania,

¾ wysokość poniesionych kosztów oraz ich strukturę – koszty wytworzenia

sprzedanych produktów (zużycie materiałów i energii, wynagrodzenia,

amortyzacja), koszty ogólne zarządu i koszty operacji finansowych. Ważne

jest tutaj dokonanie także analizy i porównań branżowych dotyczących

poziomu kosztów ogólnych zarządu (ogólnozakładowych); kształtowanie się

ich na poziomie 10 % kosztów ogółem uznaje się za prawidłowe,

¾ poziom kosztów stałych i zmiennych, które wyznaczają próg rentowności i

jego wrażliwość na zmiany podstawowych parametrów przyszłej działalności

podmiotu. Próg rentowności przedsiębiorstw jest uzależniony od skali

prowadzonej działalności, a także od kosztów stałych. Im większe koszty

stałe, tym mniejsze są zyski przy danej skali produkcji,

¾ wynik finansowy netto i główne źródła jego powstawania. Poziom zysku

powinien być znaczący i nie podlegać dużym wahaniom w kolejnych latach.

− Przepływ środków pieniężnych. Opisują przepływy środków pieniężnych,

jakie wystąpiły w okresie sprawozdawczym. Ujmują wszystkie faktycznie

dokonane przychody i wydatki w ich rzeczywistych rozmiarach. Sprawozdanie z

przepływów środków pieniężnych i jego analiz mają wykazać, czy podmiot

gospodarczy ma wystarczająco duże wpływy środków, aby terminowo regulować

swoje zobowiązania.

3. Analiza wskaźnikowa:

a) Wskaźniki płynności finansowej – pozwalają określić w jakim stopniu

w działalności podmiotu istnieć będą warunki do wywiązywania się

z podejmowanych zobowiązań finansowych. Miarą tych możliwości są wzajemne

proporcje pomiędzy aktywami bieżącymi i zobowiązaniami krótkoterminowymi.

Nadwyżka bieżących aktywów nad zobowiązaniami krótkookresowymi zapewnia bieżącą

płynność podmiotu.

wskaźnik płynności bieżącej =

zapasy + należności + środki pieniężne

zobowiązania krótkoterminowe

Lub

wskaźnik płynności bieżącej =

aktywa bieżące

zobowiązania bieżące

Przyjmuje się, że optymalne wielkości wskaźnika płynności bieżącej kształtować

się powinny w przedziale od 1,5 do 2,0.

wskaźnik płynności szybki

=

należności + środki pieniężne

zobowiązania krótkoterminowe

Lub

wskaźnik płynności szybki =

aktywa bieżące - (zapasy + nakłady przyszłych okresów)

zobowiązania bieżące

Przyjmuje się, że optymalne wielkości tego wskaźnika powinny wynosić od 1,2 do

1,5.

b) Wskaźniki sprawności działania (wskaźniki obrotowości) – określają jak

efektywne jest wykorzystanie zasobów majątkowych przedsiębiorstwa lub kapitałów.

Pokazuje jak częsty jest obrót danymi składnikami.

wskaźnik obrotowości należności =

przychody ze sprzedaży

przeciętny stan należności

cykl należności =

należności krótkoterminowe

* okres w dniach

przychody ze sprzedaży

Cykl należności określa jak długo trwa przeciętny okres ściągania należności od odbiorców

naszych produktów lub usług, mierzony liczbą dni sprzedaży. Mniejszy cykl jest

świadectwem sprawnego działania podmiotu i stąd korzystniejszej jego sytuacji finansowej.

Wielkość współczynnika jest zróżnicowana branżowo.

Wskaźnik rotacji zapasów

=

Zapasy

*

okres w dniach

Przychody ze sprzedaży

Lub

Wskaźnik rotacji zapasów

=

Przeciętny stan zapasów

*

liczba dni rozpatrywanego okresu

Koszty działalności operacyjnej

Wielkość zapasów powinna odpowiadać przeciętnym w danym okresie. Mniejsza

liczba dni jest oznaką dobrze prowadzonej działalności, w tym także gospodarki

finansowej. Wielkość tego wskaźnika jest w dużym stopniu zmienna w zależności

od charakteru sektora.

Wskaźnik rotacji zobowiązań

=

Zobowiązania krótkoterminowe

*

okres w dniach

Przychody ze sprzedaży

Lub

Wskaźnik

rotacji

zobowiązań

=

zobowiązania

koszty wytworzenia+zapasy bieżące–(zapasy początkowe+ amortyzacja)

Im wyższy jest ten wskaźnik, tym lepiej jest oceniana sytuacja i gospodarka

finansowa firmy. Oznacz ona bowiem, że finansuje się ona w większym stopniu z

kapitałów wierzycieli. Pożądane jest aby wskaźnik ten był nieco wyższy od

wskaźnika rotacji należności, a stan zobowiązań był porównywalny lub

przewyższał poziom należności.

Wskaźnik rotacji aktywów =

Sprzedaż netto

Aktywa ogółem

Określa on zależność pomiędzy posiadanym majątkiem i wielkością sprzedaży

produktów. Określa jaką wartość sprzedaży uzyskuje się z każdej złotówki

majątku firmy, stałego i obrotowego. Tak obliczona produktywność firmy

wskazuje, że lepsze wykorzystanie majątku występuje, gdy wyższy jest poziom

tego wskaźnika. Produktywność aktywów jest zróżnicowana branżowo.

c) Wskaźniki rentowności – wiążą się z osiągnięciem przez podmiot gospodarczy

dodatniego wyniku finansowego. Rentowność określa w sposób zasadniczy możliwości

finansowe podmiotu. Wskaźniki rentowności określają efektywność użycia kapitałów

własnych i posiadanego majątku. Do podstawowych zalicza się:

rentowności sprzedaży (stopy zysku) =

zysk netto

* 100%

przychody ze sprzedaży

Informuje on o wielkości zysku po opodatkowaniu zawartego w każdej złotówce

przychodów firmy. Wynik rentowności sprzedaży jest zróżnicowany branżowo.

Przyjmuje się, że jego minimalny poziom powinien wynosić około 5 %.

rentowność aktywów

=

Zysk netto

* 100 %

aktywa

Określa zdolność aktywów do generowania zysku netto. Jest więc miarą

efektywności wykorzystania posiadanego majątku. Wielkość jego jest

zróżnicowana branżowo. Poziomem minimalnym uznawanym za zadowalający

jest 5%.

rentowność kapitału własnego =

Zysk netto

* 100%

Kapitał własny

Określa korzyści użycia kapitału własnego w przedsięwzięciach gospodarczych.

Minimalny poziom tego wskaźnika powinien wynosić co najmniej 15-20%.

d) Wskaźniki wiarygodności kredytowej (zadłużenia) – określają możliwości spłaty

podejmowanych zobowiązań.

Wskaźnik zadłużenia aktywów

=

zobowiązania ogółem

aktywa

Wskazuje jaki jest udział wszystkich zobowiązań, czyli kapitałów obcych, w

finansowaniu majątku firmy. Wielkość tego wskaźnika jest zróżnicowana

branżowo. Rosnący poziom wskaźnika oznacz zwiększony udział kapitałów

obcych. Przyjmuje się, że przeciętnie powinien on wynosić nie więcej niż 60%.

Wskaźnik zadłużenia kapitału własnego =

Zobowiązania ogółem

Kapitał własny

Określa wielkość zobowiązań na tle kapitału własnego. Pożądany poziom wynosi

poniżej 1,0 tzn. gdy zobowiązania równe są kapitałowi własnemu.

Wskaźnik pokrycia majątku

trwałego

=

Kapitał własny + zobowiązania długoterminowe

Majątek trwały

Określa źródła finansowania majątku trwałego, posiadanego przez podmiot

gospodarczy. Dopuszczalna minimalna wielkość tego wskaźnika wynosi 1,0.

Wskaźnik pokrycia obsługi długu =

Zysk brutto + amortyzacja + odsetki

odsetki

Odpowiada na pytanie, czy wielkość potencjalnych wewnętrznych źródeł

finansowych będzie wystarczająca do spłaty kredytu i odsetek i na warunkach

przewidzianych umową. Wartość wskaźnika musi być wyraźnie większa od 1,0 ,

powinien wynosić co najmniej 1,3.

4. Analiza SWOT (Strong Weak Opportunity Teart). Celem tej analizy jest poznanie i ocena:

a) Mocnych i słabych stron firmy, czyli wnętrz firmy:

i

Reputacja firmy

ii

Sytuacja finansowa

iii

Potencjał firmy- zasoby materialne i niematerialne

iv

Stosowana technika i technologia

v

Organizacja i zarządzanie – ocena jakości i funkcjonowania struktur

organizacyjnych

vi

Wyroby (usługi) – wysoka jakość i dostosowanie do gustów klientów, niskie koszty

ich wytworzenia i akceptowalna cena

vii Strategia cenowa – prawidłowa powinna uwzględniać dochody konsumentów i

stanowić narzędzie do walki z konkurencją

viii Marketing, promocja, dystrybucja – jakość prowadzenia badań rynku.

b) Szans i zagrożeń ze strony otoczenia, a więc zewnętrznych uwarunkowań

funkcjonowania firmy. Otoczenie wielokierunkowo oddziałuje na przedsiębiorstwo –

historycznie ukształtowane uwarunkowania kulturowe i społeczno-polityczne, aktualna

polityka gospodarcza, postęp techniczny, rodzaj klientów i ich specyfika, cechy sektora

gospodarki, w którym działa podmiot. Najważniejsze obszary tej analizy to:

i

rynek – analiza jest dokonywana pod kątem nabywcy, dostawcy i od strony

konkurencji

ii

sektor (branża) – dynamika wzrostowa oraz bariery związane z wejściem

i bariery ograniczające wyjście; może tutaj istotnie oddziaływać polityka państwa

iii

konkurencja – obejmuje istniejącą już konkurencję bezpośrednią, konkurencję

substytucyjną i konkurencję potencjalną

iv

pozycja konkurencyjna firmy.

Badając zdolność kredytową sprawdzamy dotychczasową historię firmy, jej formę

prawną oraz reputację. Okresem branym pod uwagę jest zwykle okres 3 lat dotychczasowej

działalności. Bank ocenia uzyskane w tym czasie wyniki, dokonany postęp, sprawdza istnienie

niekorzystnych i korzystnych zdarzeń oraz sposób rozwiązywania zaistniałych trudności.

Inspektor bankowy ocenia też wiarygodność współpracy kredytobiorcy

z bankiem. Korzystną ocenę uzyskuje firma posiadająca rachunki bankowe, która regularnie

wywiązywała się z podjętych zobowiązań kredytowych i innych, mających dobre opinie banków

z nią współpracujących. Pod uwagę brana jest rzetelność dotychczasowej współpracy,

terminowe dostarczanie informacji finansowych, powiadamianie banku

o zmianach w firmie, podejmowaniu nowej działalności i innych tego typu faktach. Przy ocenie

kwalifikacji i doświadczenia zawodowego zarządu (właściciela) ważne jest wykształcenie,

praktyka zawodowa i umiejętności zarządzania w działalności gospodarczej. Biorąc pod ocenę

produktu ważnym czynnikiem w jego ocenie jest niewielka liczba reklamacji jakościowych.

Bank ocenia również uzależnienie kredytobiorcy od dostawców i odbiorców. Uzależnienie od

partnerów handlowych powinno być oceniane odwrotnie proporcjonalnie do ich liczby. Wielość

partnerów pozwala uniknąć kłopotów

w przypadku awarii, nieszczęśliwych zdarzeń i innych tego typu sytuacji. Przy ocenie zdolności

kredytowej decydujące znaczenie ma dynamika rozwoju danej branży, w której działa podmiot

gospodarczy. Jeśli wzrost produkcji jest wyższy od inflacji, a rentowność jest wysoka,

niewątpliwie sprzyjać to będzie działającym w jej ramach firmom. Ważna jest też stabilność

panujących pozytywnych trendów oraz życzliwa polityka państwa.

Natomiast poziom

stosowanej techniki i technologii jest tym wyższy, im nowszej generacji są urządzenia

użytkowane przez podmiot gospodarczy, małe ich zużycie, a stosowane technologie

reprezentują poziom porównywalny z najlepszymi firmami zagranicznymi.

ZASADY DOKONYWANIA ŁĄCZENEJ OCENY ZDOLNOŚCI KREDYTOWEJ PODMIOTU:

1. METODA PUNKTOWA – Polega ona na:

a)

Ustaleniu zestawu czynników (elementów), które wyznaczają najpełniej zdolność

kredytową podmiotu gospodarczego,

b)

Wskazaniu, w przypadku oceny wskaźnikowej, metody ich obliczania oraz wyboru

danych,

c)

Przypisaniu każdemu z nich znaczenia (udziału, wagi) w ocenie łącznej

w postaci minimalnej i maksymalnej liczby punktów możliwej do nadania

w zależności od poziomu tego czynnika,

d)

Określeniu cech czynników lub wielkości wskaźników wyznaczających konkretną

liczbę punktów w zależności od jakości czynnika,

e)

Podaniu zasad ewentualnego korygowania liczby punktów, np. z tytułu zmian danego

czynnika w kolejnych latach, charakteru działalności podmiotu, kształtowania się

wybranych pozycji sprawozdania finansowego i innych,

f)

Określeniu wymogów punktowych, pozwalających stwierdzić występowanie lub brak

zdolności kredytowej oraz poziom ryzyka banku.

Schemat postępowania przy dokonywaniu łącznej oceny zdolności kredytowej podmiotu i

ryzyka kredytowego baniu jest zwykle następujący:

i

Ocena punktowa poszczególnych czynników określających podmiot i jego

działalność,

ii

Obliczenie wskaźników ekonomiczno-finansowych,

iii

Obliczenia łącznej liczby punktów, polegające na ich podsumowaniu

z uwzględnieniem ewentualnych korekt,

iv

Ocena spełnienia wymogów ujętych w metodyce banku i stwierdzenie posiadania

lub nieposiadania zdolności kredytowej przez podmiot,

v

Określenie poziomu (klasy) ryzyka kredytowego banku.

Dla przeprowadzenia wymienionej oceny wykorzystuje się normatywne skale punktowe,

ustalane dla tych celów przez bank. Każdemu kryterium cząstkowemu przypisana jest

indywidualna skala punktowa o określonej rozpiętości. Czynniki charakteryzujące działalność

badanego podmiotu, z punktu widzenia precyzji dokonywania ocen cząstkowych, można ująć w

dwie grupy, a mianowicie:

1. Czynniki obiektywne, jak:

a)

Rentowność,

b)

Płynność finansowa,

c)

Sprawność działania

d)

Zadłużenie (wiarygodność kredytowa)

Elementy tej grupy czynników są wymierne, można je wyrazić liczbowo, np. w postaci

wskaźników obliczanych w ramach analizy wskaźnikowej.

Poniżej przedstawiam przykładową ilustrację zastosowania skali punktowej dla obszaru

rentowności:

RENTOWNOŚĆ

Treść

wartość

wskaźnika -

liczba punktów

wartość

wskaźnika -

liczba punktów

wartość

wskaźnika -

liczba punktów

wartość

wskaźnika -

liczba punktów

wartość

wskaźnika -

liczba punktów

rentowność

sprzedaży netto

> 2 = 7 pkt

1 - 2 = 5 pkt 0,5 - 1 = 3 pkt 0 - 0,5 = 2 pkt < 0 = 0 pkt

rentowność

aktywów

> 2 = 5 pkt

1 - 2 = 4 pkt 0,5 - 1 = 3 pkt 0 - 0,5 = 2 pkt < 0 = 0 pkt

rentowność

kapitału własnego

> 2 = 5 pkt

2 - 2 = 4 pkt 0,5 - 1 = 3 pkt 1 - 0,5 = 2 pkt < 0 = 0 pkt

2. Czynniki subiektywne, jak:

a)

Pozycja badanego podmiotu na rynku,

b)

Charakter branży,

c)

Jakość kadry zarządzającej,

d)

Wiarygodność firmy.

Ocenę elementów tej grupy czynników trudno wyrazić liczbowo. Można ją w zasadzie

wyrazić opisowo. Na przykład na podstawie informacji i rozeznania, którymi dysponuje

pracownik kredytowy banku.

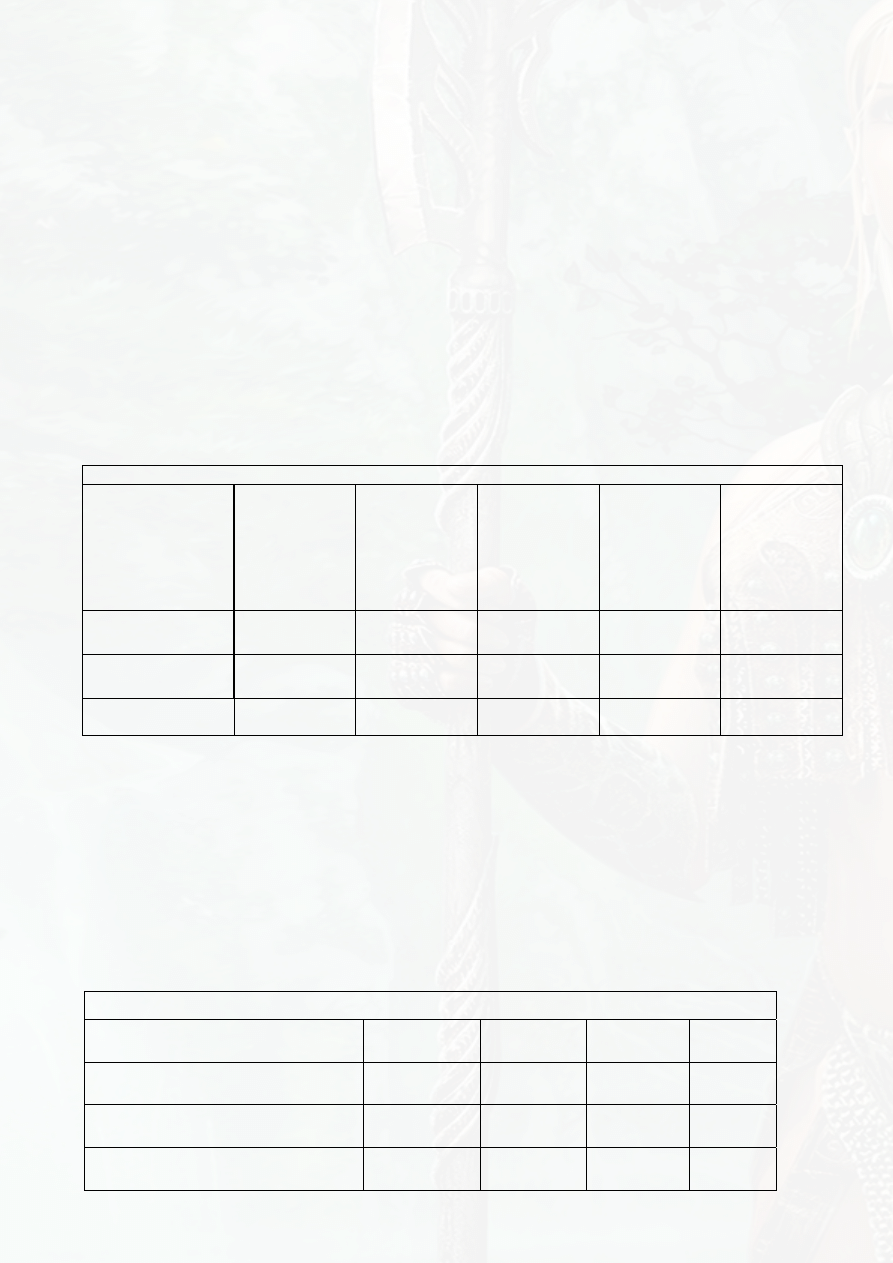

Poniżej przykładowa ilustracja zastosowania skali punktowej dla czynniku subiektywnego:

Pozycja podmiotu na rynku

Treść

Ocena

wysoka

Ocena

dobra

Ocena słaba Ocena zła

Możliwość zbytu

4 pkt

3 pkt

2 pkt

1 pkt

Nowoczesność, konkurencyjność

produktu (usługi)

4 pkt

3 pkt

2 pkt

1 pkt

Otoczenie konkurencji

3 pkt

2 pkt

1 pkt

0 pkt

Uzależnienie od dostawców i

odbiorców

2 pkt

1 pkt

1 pkt

0 pkt

Po przeprowadzeniu ocen cząstkowych dotyczących czynników obiektywnych

i subiektywnych – przystępuje się do ustalania końcowej, syntetycznej, ostatecznej

(sumarycznej) zdolności kredytowej.

Zabieg ten polega na zsumowaniu ocen cząstkowych, a następnie porównani uzyskanego

wyniku z klasami sytuacji ekonomiczno-finansowej ustalonymi przez bank. Mogą się one

przedstawiać następująco:

-

klasa bardzo dobra - liczba wymaganych punktów – 81 –90

-

klasa dobra - liczba wymaganych punktów – 68-80

-

klasa przeciętna - liczba wymaganych punktów – 51-67

-

klasa słaba - liczba wymaganych punktów – 51-50

-

klasa zła – mniej niż 40 punktów.

Przyjmuje się w praktyce, że badany podmiot, którego sytuacja ekonomiczno-finansowa

została oceniona jako bardzo dobra, dobra lub przeciętna posiada zdolność kredytową.

Po stwierdzeniu, że podmiot wnioskujący udzielenie kredytu ma zdolność kredytową, właściwe

jest określenie poziomu ryzyka kredytowego banku. Podmiot o wysokiej ocenie ekonomiczno-

finansowej i dobrze umocowany na rynku łatwiej otrzyma kredyt, a warunki mogą być

korzystniejsze od przeciętnych. Natomiast podmiotowi, który uzyskał niewiele ponad minimum

punktów, bank stawia dość rygorystyczne warunki współpracy.

Wyszukiwarka

Podobne podstrony:

Ocena zdolności kredytowej przedsiębiorstwa (13 stron)

Bankowa ocena zdolności kredytowej podmiotów gospodarczych, Finanse

Ocena zdolności kredytowej (20 stron)

Metody Oceny zdolności kredytowej przedsiębiortw

badanie i ocena zdolnosci kredytowej osoby fizycznej (3 str

METODY STOSOWANE PRZEZ?NKI DO OCENY ZDOLNOŚCI KREDYTOWEJ PRZEDSIĘBIORSTW

ocena ryzyka przy kredytowaniu przedsiębiorstw

Ocena Kredytu przedsiębiorstwa

ocena ryzyka przy kredytowaniu przedsiębiorstw

Ocena Kredytu przedsiębiorstwa

Zdolność kredytowa, Studia UMK FiR, Licencjat, I rok, Finanse R.Huterski (w) D.Krupa (ć), Prezentacj

ZUS tnie twoją zdolność kredytową

więcej podobnych podstron