Przegląd

3 0 P A Ź D Z I E R N I K A 2 0 1 1 r

.

Osoby, które unikają obrotu bezgo-

tówkowego, a sprawy finansowe

załatwiają za pomocą monet i bank-

notów, narażają się na groźbę wy-

kluczenia finansowego. Dziś bo-

wiem coraz szerszy staje się zakres

usług, z których nie tylko można, ale

wręcz należy korzystać bez stoso-

wania gotówki. Ci, którzy z różnych

względów rezygnują z transakcji

bezgotówkowych, natrafiają na pro-

blemy, które nie dotyczą ludzi korzy-

stających z kont bankowych, kart

płatniczych, przelewów, weksli, sta-

łych zleceń, poleceń zapłaty i ban-

kowości internetowej.

BEZPIECZNIE I BEZ STRESU

Oto choćby dwa przykłady: w wielu

krajach ludzie płacący za hotel go-

tówką muszą też wpłacić kaucję, sięgającą

nawet 20% całości rachunku. Otrzymują ją

z powrotem z chwilą opuszczenia hotelu.

Tym samym przez cały pobyt mają zablo-

kowaną część środków. Takich ograniczeń

nie stosuje się wobec gości płacących kar-

tą – ich nie dotyczy żadna kaucja.

Przykład drugi: ktoś, kto przychodzi

na giełdę samochodową z teczką pienię-

dzy, żeby kupić auto, naraża się nie tylko

na to, że ktoś mu tę teczkę zabierze. Grozi

mu też to, że będą go unikać potencjalni

sprzedawcy, wolący sprzedać samochód

nawet nieco taniej, ale klientowi płacące-

mu przelewem bankowym. Ominą w ten

sposób konieczność żmudnego liczenia

pieniędzy, sprawdzania, czy nie ma wśród

nich fałszywych banknotów albo kartek

papieru, i nie będą musieli się obawiać, że

nabywca z kolegami zajedzie im drogę do-

piero co kupionym autem i siłą odbierze

pieniądze (zdarzały się takie przypadki).

Z kolei w sytuacji odwrotnej trudności ze

znalezieniem kupca może mieć ktoś, kto

chce sprzedać samochód, ale nie ma kon-

ta bankowego i w związku z tym oczekuje

zapłaty w gotówce.

A gdy korzysta się z obrotu bezgotówko-

wego, ryzyko i stres związane z transakcją

zostają zredukowane do zera: dwie osoby

idą do banku, jedna dokonuje przelewu,

druga sprawdza, czy umówiona suma po-

jawiła się na jej koncie, i wręcza nabywcy

dokumenty samochodu oraz kluczyki. Ca-

łą odpowiedzialność bierze na siebie bank.

NA MARGINESIE ŻYCIA

Człowiek, który nie ma konta i chce posłu-

giwać się wyłącznie gotówką, w pań-

stwach lepiej rozwiniętych jest traktowany

jak outsider. Trudniej mu znaleźć legalną

pracę (bo wynagrodzenie przeważ-

nie jest przelewane na konta), wy-

nająć mieszkanie, opłacić wakacje,

dokonać większych zakupów, o kło-

potach ze sprzedawaniem dóbr

za gotówkę nie wspominając. Wy-

kluczenie finansowe – czyli brak do-

stępu do

usług finansowych,

a w szczególności bankowych – sta-

je się równoznaczne z wyklucze-

niem społecznym.

W Polsce wykluczenie finansowe

jeszcze nie oznacza wykluczenia

społecznego. Prawie 30% zatrud-

nionych odbiera swoje pobory

w gotówce. Ponad 20% mieszkań-

ców naszego kraju nie ma konta

bankowego (w Unii Europejskiej –

średnio niespełna 10%). Ci nato-

miast, którzy mają konta, używają

ich na ogół tylko do przechowywania pie-

niędzy. Zaledwie 6% właścicieli kont

w pełni korzysta z wszystkich dawanych

przez nie możliwości: dokonuje przele-

wów, płatności, zakupów internetowych

i wielu innych transakcji.

Dla części Polaków usługi bankowe są

więc czymś zupełnie obcym. Tymczasem

ogólnoświatowy proces odchodzenia

od gotówki jest zjawiskiem stałym i nieod-

wracalnym, a nasz kraj nie stanowi wyjąt-

ku. Jej ortodoksyjni zwolennicy pozostają

niejako poza całym obiegiem życia go-

spodarczego. Osoby aktywnie korzystają-

ce z dobrodziejstw obrotu bezgotówko-

wego mają znacznie więcej możliwości.

W ich rękach są skuteczne narzędzia, po-

zwalające na zwiększanie dochodów

i oszczędności, a ograniczanie wydatków.

Płynie stąd prosty wniosek – warto prze-

konać się do obrotu bezgotówkowego, bo

umożliwia on ograniczenie wykluczenia

finansowego oraz podejmowanie działań

poprawiających jakość życia, nie tylko fi-

nansowego.

GOTÓWKA W ODWROCIE

33

FOT. CORBIS

Unikanie obrotu bezgotówkowego może przysporzyć kłopotów

WYKORZYSTAJ BANK

Ogólnoświatowy proces

odchodzenia od gotówki

jest zjawiskiem stałym

i nieodwracalnym, a nasz

kraj nie stanowi wyjątku.

Dlaczego Polacy niechętnie korzystają

z usług banków?

– Wśród przyczyn braku posiadania ra-

chunku bankowego lub karty płatniczej Po-

lacy szczególnie często wymieniają brak ta-

kiej potrzeby. Badania i analizy przeprowa-

dzone w naszym departamencie pokazują

również, że dla 25% konsumentów bardzo

ważne jest przyzwyczajenie do używania

gotówki zamiast produktów bankowych.

Aż 23% osób wskazało, że nie mają konta,

ponieważ ich dochody są – przynajmniej

w ich odczuciu – zbyt niskie, aby posiadać

konto bankowe. Tymczasem obliczyliśmy

w NBP, że osoba, która co miesiąc płaci go-

tówką sześć rachunków (m.in. za mieszka-

nie, prąd, gaz, telefon), po przejściu na roz-

liczenia bezgotówkowe mogłaby, według

obecnych stawek, po roku zaoszczędzić

ponad 600 zł, a w ciągu 18 lat – ponad 17

tys. zł. Niestety, ludzie niekorzystający z ra-

chunku bankowego często nie zdają sobie

sprawy z profitów wynikających z posiada-

nia takiego rachunku i posługiwania się

bezgotówkowymi sposobami płatności.

Co należałoby zrobić, aby ich przekonać?

– Wymieniłabym tu przede wszystkim akty-

wizację osób starszych i niepełnospraw-

nych, mieszkańców mniejszych miast i wsi,

osób o niskich dochodach, zachęcanie ich

do korzystania z produktów bankowych.

W tym kierunku zmierza m.in. idea stwo-

rzenia taniego lub bezpłatnego rachunku

bankowego o podstawowym, niezbędnym

zakresie usług. Na potrzebę stworzenia

podstawowego rachunku bankowego

zwraca uwagę Komisja Europejska w zale-

ceniu z lipca 2011 r. Środowisko bankowe

już rozpoczęło zmierzające do tego prace.

Przy Związku Banków Polskich powołano

zespół, który ma stworzyć rekomendacje

dla taniego, podstawowego rachunku, de-

dykowanego osobom nieubankowionym

i zagrożonym wykluczeniem finansowym.

W jaki sposób płatności bezgotówkowe

mogą przyczynić się do zmniejszenia wyklu-

czenia finansowego?

– Statystyki międzynarodowe wskazują,

że kraje o wysokim stopniu rozwoju ob-

rotu bezgotówkowego, np. Holandia,

Dania, Finlandia czy Szwecja, charakte-

ryzują się dużo mniejszą skalą wyklucze-

nia finansowego. Oczywiście w dużej

mierze wynika to również z wyższego

poziomu zamożności obywateli danego

kraju, jednak im szersze stosowanie

bezgotówkowych instrumentów płatni-

czych, tym mniej osób niekorzystają-

cych z usług banków. Banki i inne insty-

tucje w celu przekonania konsumentów

do korzystania z obrotu bezgotówkowe-

go powinny prowadzić działania eduka-

cyjno-promocyjne, przedstawiać korzy-

ści obrotu bezgotówkowego, zachęcać

do korzystania z najlepszych rozwiązań.

Ciekawym przykładem takich działań

jest pomysł Zakładu Ubezpieczeń Spo-

łecznych. Około 40% świadczeniobior-

ców otrzymuje świadczenia w formie

gotówkowej. Aby zachęcić ich do korzy-

stania z bezgotówkowej formy pobiera-

nia świadczeń, ZUS ogłosił w tym roku

34

Przegląd

3 0 P A Ź D Z I E R N I K A 2 0 1 1 r

.

Wśród osób, które udzielą

prawidłowych odpowiedzi

(podamy je za dwa tygodnie),

rozlosujemy atrakcyjne na-

grody książkowe. Odpowie-

dzi prosimy wysyłać pod ad-

resem redakcji z dopiskiem

„Kwiz bankowy” do 31 paź-

dziernika.

DOSTĘPNE FINANSE, MNIEJSZE

WYKLUCZENIE FINANSOWE

1. W którym roku w Pol-

sce pojawiły się pierw-

sze karty płatnicze?

A) 1981 r.,

B) 1991 r.,

C) 2001 r.

2. Posiadacz karty płat-

niczej wydanej w Pol-

sce może posługiwać

się nią:

A) tylko na terenie kraju,

B) tylko na terenie Unii

Europejskiej,

C) na całym świecie.

3. Osoba, która co mie-

siąc opłaca gotówką

sześć rachunków,

po przejściu na rozlicze-

nia bezgotówkowe mo-

głaby zaoszczędzić

po roku:

A) 10 zł,

B) 600 zł,

C) 100 zł.

Osoba, która co miesiąc płaci gotówką sześć rachunków,

po przejściu na rozliczenia bezgotówkowe mogłaby

po roku zaoszczędzić ponad 600 zł, a w ciągu

18 lat – ponad 17 tys. zł

RENATA PAWLICKA,

zastępca dyrektora

Departamentu Systemu

Płatniczego NBP

CZY WIESZ NA BANK?

ODPOWIEDZI DO KWIZU SPRZED

DWÓCH TYGODNI

1 B – Bankowy Fundusz Gwarancyjny

zabezpiecza depozyty w bankach

do równowartości 100 tys. euro.

2 C – Własne konto w banku może

mieć osoba, która ukończyła 13 lat.

3 D – Do dokonywania transakcji bez-

gotówkowych nie służą obligacje.

Dziś mamy do dyspozycji różne rodzaje

kart płatniczych. Dzielimy je na karty de-

betowe, kredytowe i karty obciążeniowe

(charge). Z reguły do każdego rachunku

bankowego dodawana jest karta debeto-

wa. Umożliwia ona dokonywanie zaku-

pów lub wypłatę gotówki w kwocie nie-

przekraczającej wysokości środków zgro-

madzonych na rachunku bankowym.

Karty kredytowe pozwalają na skorzysta-

nie z oferowanego przez bank limitu kredy-

towego. Zazwyczaj banki wyznaczają tzw.

okres bezodsetkowy, w którym klient mo-

że spłacić kwotę zobowiązań wynikającą

z użycia karty bez zaciągania kredytu i pła-

cenia z tego tytułu odsetek.

Karty obciążeniowe pozwalają na korzy-

stanie z przyznanego miesięcznego limitu

kredytowego w ramach rachunku bieżące-

go. Posiadacz karty obciążeniowej rozlicza

się z bankiem w określonym terminie, z re-

guły raz w miesiącu, bank automatycznie

pobiera na koniec okresu rozliczeniowego

środki z jego konta.

Warto dokładnie zapoznać się z ofertami

poszczególnych banków, bo różnorod-

ność jest duża. Są banki, które nie po-

bierają opłat za prowadzenie rachunku,

ale każą płacić za kartę, inne pobierają

opłatę za rachunek, ale karty wydają

bezpłatnie. W jeszcze innych płaci się

za samo wydanie karty, ale za później-

sze z niej korzystanie już nie. Są i takie,

które przyjmują opłaty za jedno i drugie,

ale proponują lepsze warunki korzysta-

nia z kart, np. wyższe dzienne limity wy-

płaty gotówki. Część banków oferuje

kartę nieodpłatnie klientowi, który wy-

konuje przynajmniej trzy transakcje płat-

nicze w miesiącu.

20 LAT MINĘŁO

Czas wyrabiania karty płatniczej zależy

od banku. Niektóre banki już w momen-

cie zakładania rachunku i podpisywania

umowy wręczają klientowi kartę, inne naj-

pierw wydają kartę zastępczą, ważną

do chwili wyrobienia właściwej. Najczę-

ściej po założeniu konta karta jest w ciągu

tygodnia lub dwóch tygodni wysyła-

na do klienta pocztą. W osobnym liście

dostarczany jest mu kod PIN, służący

konkurs, skierowany do różnych insty-

tucji finansowych, na opracowanie i re-

alizację strategii marketingowej (w tym

przygotowanie specjalnej oferty pro-

duktowej), mającej skutecznie dotrzeć

do świadczeniobiorców i przekonać ich

do rezygnacji z otrzymywania świad-

czeń w gotówce. Oczywiście zamiarem

ZUS nie jest zmuszanie kogokolwiek

do otwierania rachunku bankowego, lu-

dzie sami zadecydują o najwygodniej-

szym dla siebie sposobie otrzymywania

emerytury lub renty.

A co w tym kierunku robi NBP?

– W NBP już w 2007 r. powstała koncep-

cja rozwoju obrotu bezgotówkowego

w naszym kraju, na podstawie której

stworzono program na lata 2011-2013,

mający skokowo zwiększyć korzystanie

z płatności bezgotówkowych. W promo-

waniu obrotu bezgotówkowego uczestni-

czy Związek Banków Polskich, sektor ban-

kowy, różne podmioty rynkowe, np. or-

ganizacje Visa i MasterCard, a także

przedstawiciele Ministerstwa Finansów.

Program ten stanowił punkt wyjściowy

konferencji, którą w grudniu 2010 r. zor-

ganizowaliśmy w NBP pod hasłem „Do-

stępne finanse – jak zmniejszyć wyklucze-

nie finansowe w Polsce?”. Kontynuacją

będzie planowany od przyszłego roku

cykl spotkań edukacyjnych, prowadzo-

nych na terenie całej Polski we współpra-

cy z naszymi oddziałami okręgowymi,

w których poza przedstawicielami NBP

będą uczestniczyć znane i uznane osoby

ze środowisk związanych z rynkiem finan-

sowym. Nosi on roboczą nazwę „Akade-

mia dostępnych finansów”. Celem tych

działań będzie budowanie grupy „amba-

sadorów” rozwoju obrotu bezgotówko-

wego w lokalnych społecznościach, któ-

rzy poprzez bezpośredni kontakt z osoba-

mi niekorzystającymi lub w minimalny

sposób korzystającymi z bezgotówko-

wych instrumentów płatniczych, mający-

mi opory przed ich stosowaniem, łatwiej

do nich dotrą i będą mogli je edukować.

Czego można oczekiwać po tych działa-

niach?

– Podstawą programu rozwoju obrotu

bezgotówkowego w Polsce na lata 2011-

2013 są edukacja i promocja. Chcemy

pokazać oraz uwypuklić korzyści np.

z płacenia kartą czy przelewem. Dopóki

przeciętny Polak nie doceni, że warto ko-

rzystać z usług banków, ponieważ jest to

nie tylko wygodne, lecz także opłacalne,

dopóty trudno będzie osiągnąć istotne

polepszenie wskaźników ubankowienia.

Dlatego tak wielki nacisk kładziemy

na edukację.

Przegląd

3 0 P A Ź D Z I E R N I K A 2 0 1 1 r

.

FOT. KRZYSZTOF ŻUCZKOWSKI, CORBIS

35

30,0

30,5

31,5

32,5

33,5

2009 r.

I kw.

2009 r.

II kw.

2009 r.

III kw.

2009 r.

IV kw.

2010 r.

I kw.

2010 r.

II kw.

2010 r.

III kw.

2010 r.

IV kw.

2011 r.

I kw.

mln

31,0

32,0

33,0

31,1

31,7

+2,1%

+2,3%

+2,2%

-1,3%

-1,8%

-0,3%

-0,35% -0,09%

32,5

33,2

32,8

32,2

32,09

31,98

31,96

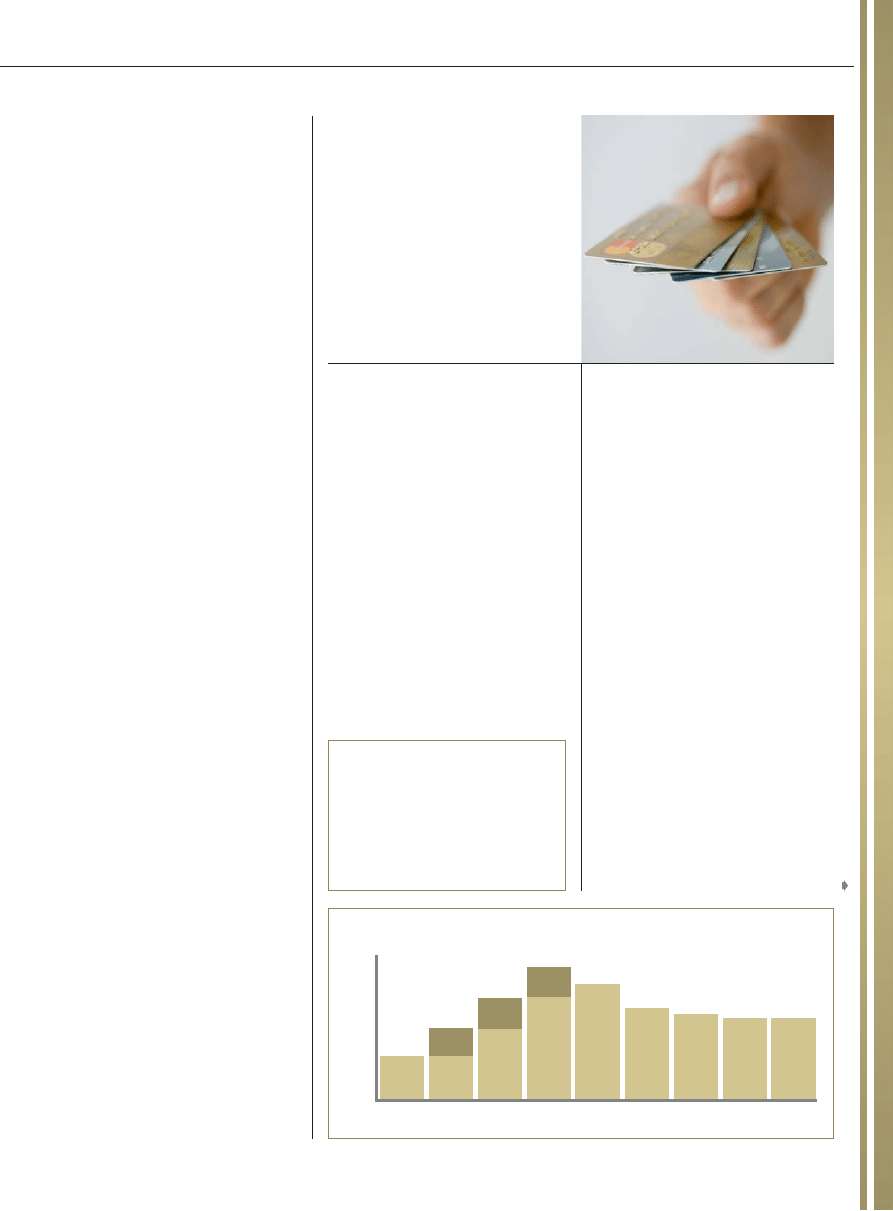

LICZBA KART PŁATNICZYCH (w mln. szt.) W POLSCE

W OKRESIE 2009Q1 – 2011Q1

KARTĘ

WYBRAĆ

WARTO

Plastikowy zamiennik

gotówki przyda nam się

niemal w każdej sytuacji

W I kwartale 2011 r. w obiegu było

31,955 mln kart płatniczych, w tym

23,1 kart debetowych, 8,5 mln kart

kredytowych i 327 tys. kart obciążenio-

wych. Przy użyciu kart płatniczych do-

konano 402 mln transakcji (gotówko-

wych oraz bezgotówkowych) na łączną

kwotę 86,5 mld zł.

Źródło: NBP

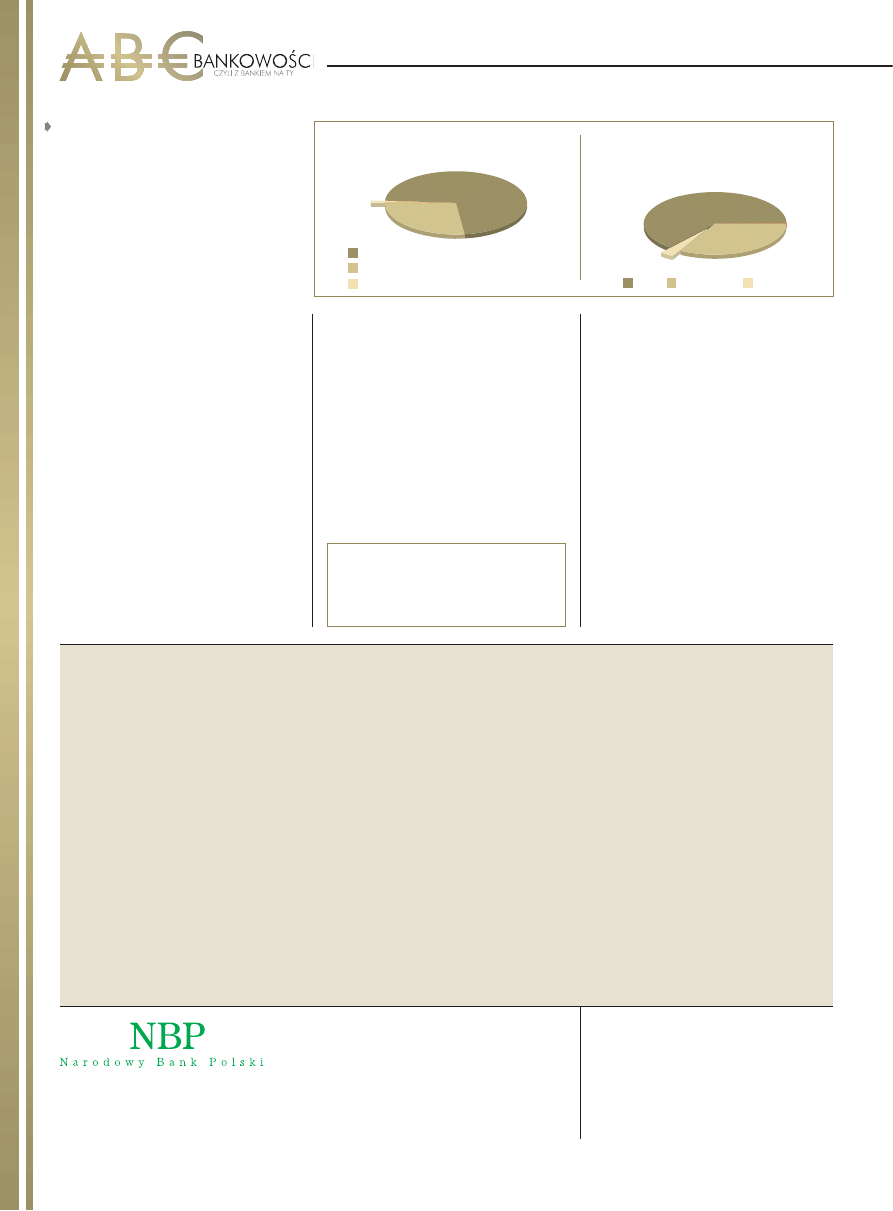

karty debetowe

I kwartał 2011 roku

karty kredytowe

karty obciążeniowe

1,0%

26,7%

72,3%

do aktywacji karty i identyfikacji rachunku

bankowego.

W Polsce posługujemy się kartami płatni-

czymi od 20 lat. W maju 1991 r. klientom

zaproponowano pierwsze karty Visa. Dziś

jest ich niemal 32 mln. Visa jest u nas sys-

temem najpopularniejszym, obejmuje

64% kart, 33% kart działa natomiast

w systemie MasterCard. Mimo rozwoju

nadal jesteśmy daleko w tyle za krajami

Europy Zachodniej. Dlatego Visa realizuje

program rozwoju sieci akceptacji kart

płatniczych, który ma na celu podwojenie

liczby placówek przyjmujących karty

w Polsce, tak by do 2015 r. było ich 400

tys., oraz unowocześnienie sieci akcepta-

cji w oparciu o technologie mikroproce-

sorowe, co zwiększy bezpieczeństwo

i pozwoli na szybkie wdrażanie innowa-

cyjnych rozwiązań. Do tej pory w ramach

tego programu zostało uruchomionych

ponad 50 tys. terminali w placówkach

handlowych, które wcześniej nie przyj-

mowały płatności kartami. W momencie

uruchamiania programu w 2010 r. liczba

terminali wynosiła 230 tys. Chodzi

zwłaszcza o to, by terminale (przyjmujące

płatności kartami wszystkich obecnych

w Polsce systemów płatniczych) instalo-

wano w małych i średnich placówkach,

zlokalizowanych głównie w małych miej-

scowościach i na terenach wiejskich, czy-

li tam, gdzie sieć akceptacji jest najsłabiej

rozwinięta.

Z PASKIEM LUB CHIPEM

Jedne karty mają tylko pasek magnetycz-

ny, drugie – mikroprocesor; są też karty

hybrydowe – i tych jest najwięcej, bo 18

mln – zarówno z paskiem magnetycz-

nym, jak i z mikroprocesorem. To wynik

postępu technologicznego. Karta z pa-

skiem ma mniej funkcji, ale dziś więk-

szość terminali akceptuje już karty z chi-

pem. Są one naszym podstawowym

łącznikiem z bankiem. Kolejny etap po-

stępu to karty zbliżeniowe, a w kolejce

czeka już możliwość dokonywania ope-

racji płatniczych przez telefon komórko-

wy.

Tradycyjne karty z paskiem magnetycz-

nym nieprędko jednak wyjdą z użycia.

Będą funkcjonować do momentu, gdy

prawie nigdzie na świecie nie będzie już

możliwości korzystania z nich. Bo pod-

stawowym przywilejem posiadacza karty

jest to, że może on się nią posługiwać

wszędzie, gdzie istnieje sieć akceptacji.

W Europie, Afryce, Ameryce, Azji czy Au-

stralii. I za pomocą tego plastikowego na-

rzędzia może w dowolnym miejscu pła-

cić za towary i usługi oraz wypłacać go-

tówkę.

Przegląd

3 0 P A Ź D Z I E R N I K A 2 0 1 1 r

.

Wkładka dofinansowana ze środków

Narodowego Banku Polskiego

Więcej informacji o finansach i bankowości na portalu edukacyjnym www.nbportal.pl

Za dwa tygodnie kolejna wkładka:

INTERNETOWY BANK BEZ OKIENEK

•

Przegląd oferty bankowości

internetowej

•

Niezbędne warunki techniczne

•

Co możemy zyskać, korzystając z bankowości

internetowej?

Jeżeli będą Państwo mieli jakieś pyta-

nia związane z tematyką wkładki, pro-

simy przesłać je e-mailem pod adre-

sem przeglad@przeglad-tygodnik.pl.

Postaramy się uzyskać na nie odpo-

wiedź ekspertów.

36

Wkładkę przygotowali ANDRZEJ DRYSZEL

i BRONISŁAW TUMIŁOWICZ

UCZMY SIĘ OSZCZĘDZAĆ

Zapomnieliśmy już o popularnym przed laty haśle „Październik

miesiącem oszczędzania”. Wiadomo przecież, że wszystkie mie-

siące powinny być miesiącami oszczędzania. Z takiego właśnie

założenia wychodzi NBP, organizując lub wspierając kolejne edy-

cje działań edukacyjnych, kierowanych do dzieci i młodzieży.

I tak z końcem sierpnia 2011 r. ruszyła IV edycja Olimpiady Wiedzy

o Finansach – Banki w akcji. Olimpiada adresowana jest do wszyst-

kich uczniów szkół ponadgimnazjalnych, dających możliwość uzy-

skania świadectwa dojrzałości. Olimpiada ma przebieg trzystop-

niowy: najpierw organizowane są zawody szkolne, potem okręgo-

we, wreszcie centralne. Uczestnicy w trakcie rozgrywek zarządzają

finansami banków komercyjnych i podejmują decyzje, przynoszą-

ce zysk lub stratę w prowadzonych przez nich instytucjach finanso-

wych. W zadaniach olimpijskich wykorzystuje się zarówno trady-

cyjne testy wiedzy, jak i nowoczesne narzędzie edukacyjne – an-

glojęzyczną komputerową grę symulacyjną „Banks in Action”.

W tym roku jest też realizowana VIII edycja projektu „Moje Finan-

se”, mającego na celu wspieranie edukacji finansowej w szkołach

ponadgimnazjalnych. Od roku szkolnego 2002/2003 we wszystkich

typach szkół ponadgimnazjalnych edukowanie finansowe odbywa

się w ramach przedmiotu podstawy przedsiębiorczości. Celem

„Moich Finansów” jest przekazanie uczniom wiedzy i praktycznych

umiejętności dotyczących zasad funkcjonowania sektora finanso-

wego (w szczególności bankowego), a także nauczenie ich plano-

wania i inwestowania oraz zarządzania finansami osobistymi.

W 2011 r. ruszyła kolejna, IX już edycja projektu „Ekonomia na co

dzień”. Chodzi w nim o dostarczenie uczniom gimnazjów elemen-

tarnej wiedzy ekonomicznej oraz rozwijanie u nich postaw spo-

łecznych i przedsiębiorczych, tak aby potrafili zrozumieć procesy

gospodarki rynkowej oraz reguły racjonalnego gospodarowania

w życiu codziennym. Zdobywanie wiedzy jest tu połączone z roz-

wiązywaniem konkretnych problemów. Program uczy gimnazjali-

stów m.in., jak racjonalnie gospodarować finansami, sporządzać

budżet, korzystać z usług banku i praw konsumenta, zarządzać

czasem, konsekwentnie realizować wyznaczone cele, jak przewi-

dywać skutki własnych działań i zakładać własną działalność go-

spodarczą. Program pokazuje zależności między możliwościami

odniesienia sukcesu zawodowego a wykształceniem i własną kre-

atywnością.

I kwartał 2011 roku

64,04%

2,99%

32,98%

VISA

MasterCard

pozostałe

KARTY WG POSZCZEGÓLNYCH

SYSTEMÓW KARTOWYCH

W I kwartale 2011 r. średnia wartość

transakcji bezgotówkowej przeprowa-

dzonej przy użyciu karty wynosiła

100,40 zł.

STRUKTURA WYDANYCH KART

Źródło: NBP

Wyszukiwarka

Podobne podstrony:

internetowy bank abc bankowosci id 218870

bezpiecznie jak w banku abc bankowości

przewodnik po kartach platniczy abc bankowosci id 407297

bank bez barier abc bankowości

konto dla kazdego abc bankowosci id 246809

przelewanie przez klikanie abc bankowosci id 405097

internetowy bank abc bankowosci id 218870

Rachunkowość bankowa, GotówkaEx, Schemat:

Rachunkowość bankowa, Gotówka, Schemat:

Bankowość I, operacje gotówkowe

1 System bankowy rondoid 9886 ppt

więcej podobnych podstron