!

Przegląd

!

2 P A Ź D Z I E R N I K A 2 0 1 1 r

.

BRONISŁAW TUMIŁOWICZ

Przyjazny dla osób z niepełnospraw-

nością, wzór dla innych instytucji w li-

kwidowaniu barier architektonicznych

– tak brzmi zapis w certyfikacie

„Obiekt bez barier” przyznawanym

przez Stowarzyszenie Przyjaciół Inte-

gracji. Problem jest poważny, gdyż

progi, schody, wąskie drzwi i wysoko

umieszczone okienka dla klientów sta-

nowią dla ludzi poruszających się

na wózkach niemożliwe do pokonania

bariery. Oczywiście niepełnospraw-

ność nie jest wyłącznie problemem

ludzi, którzy nie chodzą o własnych si-

łach. Inne potrzeby mają osoby nie-

słyszące i niemówiące, inne niewidzą-

ce itd. O wszystkich tych barierach

przypomina Stowarzyszenie Przyja-

ciół Integracji, przyznające certyfikaty

obiektom, z których muszą lub chcą

korzystać niepełnosprawni. Chodzi

bowiem o to, by niepełnosprawność

jakiegokolwiek typu nie wiązała się

z wykluczeniem społecznym.

Na liście instytucji i obiektów certyfikowa-

nych przez stowarzyszenie są także banki,

w hierarchii potrzeb społecznych umiejsco-

wione bardzo wysoko, niemal na równi ze

sklepami spożywczymi i placówkami służ-

by zdrowia. Jak się dowiedzieliśmy w cen-

trali stowarzyszenia, zaledwie dwa banki zo-

stały uhonorowane wpisem na listę „Obiek-

tów bez barier”. Są to WBK BZ i Citi Bank

Handlowy, co wynika jednak nie z jakichś

szczególnych osiągnięć tych właśnie przed-

siębiorstw rynku finansowego, ale z faktu,

że współpracuje z nimi Stowarzyszenie

Przyjaciół Integracji i do nich wysyła swoich

ankieterów, tam przeprowadza audyty.

Jednak sam fakt objęcia WBK BZ i Citi Han-

dlowego swoistą kontrolą nie tylko bardzo

pozytywnie wpływa na przełamywanie ba-

rier w placówkach tych instytucji, lecz także

stanowi przykład dla pozostałych.

LEPSZY NIŻ INNI

Z dobrych przykładów skorzystał np. Bank

Spółdzielczy w Koronowie, w wojewódz-

twie kujawsko-pomorskim. Siedziba centra-

li banku od 1907 r. mieści się w budynku

przy pl. Zwycięstwa 12. Przez dziesiątki lat

wiele pokoleń klientów z Koronowa korzy-

stało z tego obiektu. Aby im to ułatwić, w la-

tach 2007-2009 przeprowadzono remont

generalny, w wyniku którego bank został

dostosowany do obsługi osób niepełno-

sprawnych z różnymi dysfunkcjami, nie

tylko ruchowymi. M.in. przy wejściu za-

instalowano windę, a drzwi banku uru-

chamiane są fotokomórką. Wewnątrz

jest kolejna winda umożliwiająca swo-

bodne korzystanie z pozostałych kondy-

gnacji. Winda została wyposażona

w urządzenie głosowe informujące o jej

czynnościach oraz oznaczenia brajlem

ułatwiające wybieranie pięter. W budyn-

ku znajdują się dodatkowe ułatwienia

dla osób niepełnosprawnych: drzwi

o odpowiedniej szerokości, bez pro-

gów, dostosowane do wysokości oso-

by siedzącej lady w sali operacyjnej, dio-

dowe oświetlenie ułatwiające porusza-

nie się po obiekcie, toaleta dostępna dla

osób z dysfunkcją narządów ruchu.

Ponadto w pomieszczeniu „Strefa 24 h”

zainstalowano terminal internetowy (in-

fokiosk) z panelem dotykowym znajdu-

jącym się na wysokości osoby siedzą-

cej. Urządzenie umożliwia zapoznanie

się z ofertą banku, jak również dokony-

wanie transakcji na swoim koncie

za pośrednictwem internetu.

W sali operacyjnej banku znajduje się ter-

minal LCD funkcjonujący w ramach syste-

mu komunikacji multimedialnej obejmują-

cego placówki banków spółdzielczych –

BS TV. Ekran wyświetla informacje o ofer-

cie banku, wiadomości z kraju i ze świata,

podaje kursy walut. Dzięki dużej czcionce

komunikaty mogą być odczytywane rów-

nież przez osoby niedowidzące. Terminal

podaje także informacje głosowe.

PIĘĆ WAŻNYCH PUNKTÓW

Walka z barierami nie sprowadza się wy-

łącznie do instalowania pochylni, wind

i podjazdów dla wózków inwalidzkich. Po-

winna obejmować całą paletę działań, któ-

re można ująć w następujących punktach:

BANKI BEZ BARIER

33

TWÓJ PRZYJACIEL BANK

Walka z barierami utrudniającymi niepełnosprawnym korzystanie z usług bankowych

to nie tylko usuwanie przeszkód architektonicznych

Osoby niepełnosprawne powinny móc

korzystać z usług wykwalifikowanych

doradców.

!

Przegląd

!

2 P A Ź D Z I E R N I K A 2 0 1 1 r

.

!

Przegląd

!

2 P A Ź D Z I E R N I K A 2 0 1 1 r

.

1.

Usunięcie przeszkód architektonicz-

nych.

2. Pierwszeństwo obsługi niepełnospraw-

nych.

3. Pomoc wykwalifikowanych doradców.

4. Korzystanie z usług bankowych bez wy-

chodzenia z domu.

5. Dostępność bankomatów dla osób nie-

widomych i niedowidzących.

Dobrze, że walka z barierami jest dziś przed-

miotem szlachetnej rywalizacji wśród insty-

tucji bankowych. Oczywiście nie wszystkie

placówki usuwają bariery, na jakie natrafia-

ją niepełnosprawni klienci. Niektóre spro-

wadziły swą aktywność tylko do zapew-

nienia miejsc parkingowych dla niepełno-

sprawnych przed swoimi oddziałami. Inne

natomiast wspierają finansowo konkursy

ogłaszane przez organizacje pozarządo-

we zajmujące się osobami z dysfunkcjami

albo rozwijają bankowość elektroniczną

z uwzględnieniem potrzeb osób z dysfunk-

cją wzroku, tak aby mogły one łatwo korzy-

stać ze stron internetowych banków.

NAŚLADUJCIE BANKOWCÓW

A jak usuwanie barier przez banki wygląda

z perspektywy osoby niepełnosprawnej?

W ocenie posła Marka Plury z Platformy

Obywatelskiej, który jest jednym z trzech

parlamentarzystów na wózku, banki mają

sporo do zrobienia na polu walki z bariera-

mi – ale inne instytucje jeszcze więcej.

– Niestety, siedzibami banków są nierzad-

ko obiekty zabytkowe, wymagające zain-

stalowania wielu udogodnień i urządzeń

pozwalających wjechać tam na wózku

– mówi. – Czasami spotykam się z sytu-

acją, że z początku wszystko idzie dobrze,

wjazd z chodnika jest łatwy, ale już we-

wnątrz budynku znajdują się wysokie scho-

dy, które nie pozwalają dostać się do kasy.

Nieraz zdarzało mi się trafić na takie niespo-

dzianki. Wiem jednak, że w coraz większej

liczbie placówek bankowych organizuje się

specjalne szkolenia dla pracowników, które

mają za zadanie uczulenie ich na potrzeby

niepełnosprawnych i wyposażenie w roz-

maite narzędzia pomagające we właściwej

obsłudze takiej osoby. Dotyczy to m.in.

kontaktów ludzi niepełnosprawnych z ban-

kiem za pomocą internetu lub telefonu ko-

mórkowego. To właśnie dzięki tym udo-

godnieniom technologicznym usługa ban-

kowa nie jest już dziś odgrodzona barierą

od osoby niepełnosprawnej. O wiele wię-

cej problemów niż w banku widzę w kon-

taktach ludzi niepełnosprawnych z urzęda-

mi, które nierzadko jeszcze nie przyjęły tej

dozy wrażliwości na potrzeby ludzkie, którą

mają instytucje finansowe.

!

Czy istnieje wskaźnik ekonomiczny,

po osiągnięciu którego zadłużone państwo,

np. Grecja, będzie niechybnie skazane

na bankructwo?

– Odpowiedź jest prosta – nie istnieje taki

wskaźnik ani miernik. Duże podmioty, takie

jak państwa, mają wiele różnych cech, które

można mierzyć, porządkować, zestawiać,

oceniać, ale jednego uniwersalnego wskaź-

nika odnoszącego się do konkretnego zjawi-

ska nie ma. Trzeba jednak dodać, że próbu-

je się definiować miary pozwalające klasyfi-

kować obiekty pod względem bardzo róż-

nych cech. Zajmuje się tym taksonomia.

Niestety, pojawia się wiele propozycji takich

miar i brakuje zgody, które są właściwe.

Na pytanie, czy Grecja przekroczyła próg go-

spodarczego kryzysu, poza którym jest już

tylko np. wykluczenie ze wspólnej waluty,

nie sposób odpowiedzieć, ponieważ trzeba

by najpierw zdefiniować ten próg i jedno-

cześnie ustalić reguły postępowania w takiej

sytuacji. A trzeba dodać, że w przypadku

państw odgrywa rolę nie tylko stan gospo-

darki, lecz także względy polityczne. I to one

najprawdopodobniej będą decydowały

o przebiegu zdarzeń. Poważni ekonomiści

i politycy zdają sobie z tego sprawę.

Czyli jak będzie z Grecją i innymi krajami

eurolandu?

– Mogę tylko wyrazić nadzieję, że sytuacja

się uspokoi i Grecy nie będą opuszczać

strefy euro ani tym bardziej Unii Europej-

skiej, bo wszyscy na tym stracimy. Grecy

oczywiście straciliby najwięcej, ale dla całej

Europy byłoby to wyjątkowo niekorzystne.

Choć źródłem problemów tego kraju są

sprawy bezpośrednio związane z procesa-

mi ekonomicznymi, to ostateczna decyzja

zostanie podjęta na płaszczyźnie politycznej

i taka jest obiektywna rzeczywistość, która

nie poddaje się prostemu wartościowaniu.

MIERZENIE STRACHU

Czy po 2008 r., kiedy upadek banku Leh-

man Brothers zapoczątkował światowy kry-

zys finansowy, powstały nowe mierniki

ekonomiczne, pozwalające lepiej oceniać

sytuację gospodarczą i dostrzegać rozma-

ite zagrożenia?

– Nie dokonał się żaden przełom w sposobie

zbierania danych. Nie sądzę, aby nagle mo-

gły się pojawić kompletnie nowe, niestoso-

wane dotąd metody, które otwierałyby nie-

TESTOWANIE

RECESJI

Gdyby nie rozwój ekonometrii, kryzys finansowy byłby

dla gospodarki światowej bardziej dewastujący

34

35

ANDRZEJ DRYSZEL

O tym, że bez szerokopasmowego interne-

tu nie może się rozwijać bankowość elek-

troniczna, wie każdy, kto doświadczył, jaką

męką jest choćby sprawdzanie stanu konta,

o realizowaniu przelewów już nie mówiąc,

przy użyciu powolnego, ciągle zawieszają-

cego się sprzętu.

Pod pojęciem szerokopasmowego dostępu

do internetu rozumie się połączenie z siecią

za pomocą szybkiego łącza o dużej przepu-

stowości. Jak dużej? Definicje są różne.

W państwach zachodnioeuropejskich przy-

jęto, że o szerokopasmowym internecie

można mówić, gdy przepustowość wynosi

powyżej 1 MB/s. Komisja Europejska oficjal-

nie uważa zaś, że do świadczenia usługi sze-

rokopasmowego internetu wystarczy już łą-

cze o przepustowości powyżej 144 kB/s –

i w statystykach za 2010 r. właśnie taką gra-

nicę przyjmowano. W najbliższym czasie

unijna definicja zbliży się do poziomu

uwzględnianego w krajach zachodnich.

TEORETYCZNIE MEGASUKCES

I rząd, i Urząd Komunikacji Elektronicznej,

i podległe im instytucje uważają dostęp

do szerokopasmowego internetu za jeden

z najważniejszych celów. – Rozwój infra-

struktury i usługi szerokopasmowego inter-

netu znajduje się w centrum zainteresowa-

nia rządu jako niezbędny element budowy

społeczeństwa informacyjnego i gospodar-

ki opartej na wiedzy. A także jako czynnik

wspierający rozwój gospodarczy i zapew-

niający poprawę jakości życia mieszkańców

– mówi Anna Streżyńska, prezes UKE.

W ciągu kilku ostatnich lat sporo zmieniło

się tu na korzyść. UKE zawarł porozumienie

z TP SA, na mocy którego dotychczasowy

monopolista zaczął inwestować w rozwój

przejętej od państwa infrastruktury i zgodził

się udostępniać ją innym operatorom. Par-

lament przyjął ustawę o rozwoju usług i sie-

ci telekomunikacyjnych, ułatwiającą podej-

mowanie inwestycji w tej dziedzinie przez

przedsiębiorstwa i samorządy lokalne. Dla

władz wielu gmin zapewnienie swym oby-

watelom jak najszybszego i – o ile to możli-

we – nawet darmowego internetu stało się

punktem honoru i sposobem na zwycię-

stwo w ubiegłorocznych wyborach samo-

rządowych. Dzięki wspomnianej ustawie –

zwanej dumnie megaustawą – sprawniej-

sze stało się też wydatkowanie unijnych

funduszy (na lata 2007-2013 Polska otrzy-

mała prawie miliard euro na budowę lokal-

nych sieci szerokopasmowych).

Inwestycje internetowe są realizowane

w ramach regionalnych programów opera-

cyjnych, programu Rozwój Polski Wschod-

niej oraz – najważniejszego – programu In-

nowacyjna Gospodarka. Zapisano w nim

działania mające przeciwdziałać wyklucze-

niu cyfrowemu Polaków i zapewniające do-

stęp do internetu na etapie tzw. ostatniej

PROF. DR HAB. ALEKSANDER WELFE,

członek korespondent PAN,

specjalista w dziedzinie

ekonometrii

Rozmawia

Bronisław Tumiłowicz

mili. Chodzi tu o końcowe odcinki infra-

struktury, służące już bezpośrednio gospo-

darstwom domowym.

E-POLSKA POWOLI ROŚNIE

Wszystkie te działania dają wymierne

wyniki. Sześć lat temu na rynku szeroko-

pasmowego dostępu do internetu domi-

nowało siedmiu operatorów. Dziś jest ich

kilkudziesięciu. Wzrost konkurencji spra-

wił, że opłaty detaliczne za internet spa-

dły prawie o 70%. Pod koniec 2005 r.

za łącze 1 MB trzeba było płacić TP SA

prawie 140 zł miesięcznie. Pod koniec

2010 r. – tylko 44 zł miesięcznie.

W 2005 r. zaledwie 2% mieszkańców

Polski miało dostęp do szerokopasmo-

wego internetu, w 2010 r. już 25,2%,

w tym 16% użytkowników korzystało

ze szerokopasmowego internetu sta-

cjonarnego, a 9,2% – przez telefon ko-

mórkowy.

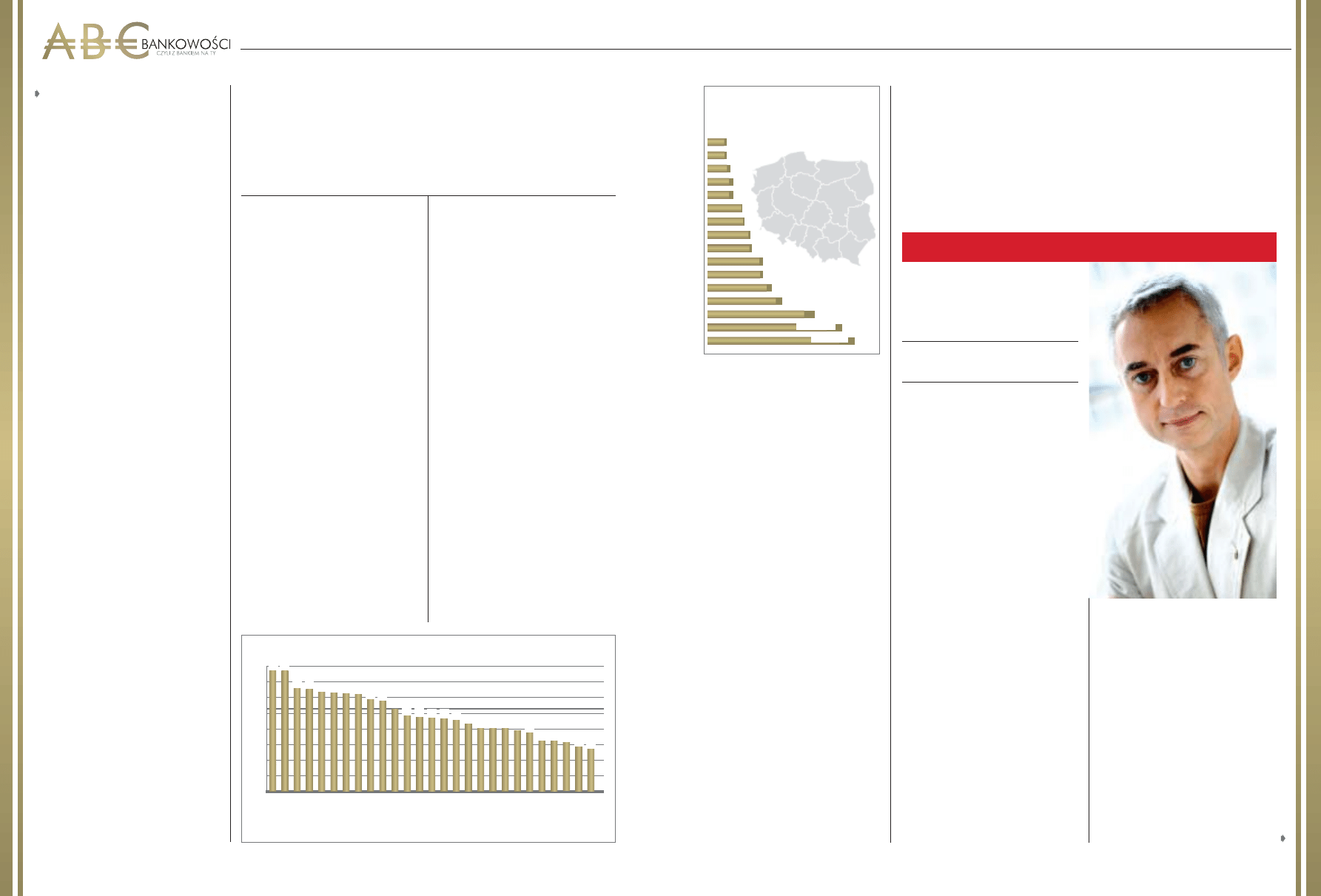

Dostępność do internetu stacjonarnego

nie jest naszą mocną stroną – w 2010 r.

zajmowaliśmy trzecie miejsce od końca

– za nami były tylko Bułgaria i Rumunia.

Daleko nam do średnij dla Unii Europej-

skiej (26,6%), nie mówiąc już o Danii

czy Holandii, gdzie z szerokopasmowe-

go internetu korzysta niemal 39%

mieszkańców.

Znacznie lepiej wygląda dostępność

do internetu moblinego. Tu jesteśmy

w

czołówce Unii Europejskiej –

na ósmym miejscu – z odstępnością

niemal o 2% wyższą niż średnia w Unii.

Jak widać, e-Polska systematycznie ro-

śnie w siłę.

!

SZYBKIE ŁĄCZE

POTRZEBNE OD ZARAZ

BUŁGARIA

RUMUNIA

POL

SKA

SŁ

OW

ACJA

GRECJA

ŁO

TW

A

PORTUGALIA

LITW

A

WĘGRY

CZECHY

HISZP

ANIA

IRLANDIA

CYPR

AUSTRIA

SŁ

OWENIA

ESTONIA

MAL

TA

FINLANDIA

BELGIA

WLK. BRYT

ANIA

FRANCJA

NIEMCY

SZWECJA

LU

KSEMBURG

DANIA

HOLANDIA

WŁ

OCHY

35%

40%

Średnia UE 26,6

30%

25%

20%

15%

10%

5%

0%

39,9 38,8

33,1 32,9 32,0 31,9 31,6

31,2

29,5 29,1

26,7

24,4 24,1 23,9 23,7 23,2

22,0

20,6 20,5 20,5 19,9 19,3

16,5 16,5 16,0

14,9 14,0

DOSTĘPNOŚĆ DO SZEROKOPASMOWEGO INTERNETU STACJONARNEGO (w %, 2010 r.)

2,1%

2,1%

2,5%

2,8%

2,8%

3,8%

4,1%

4,7%

4,8%

6,2%

6,2%

7%

8,3%

11,6%

14,6%

16%

Świętokrzyskie

Opolskie

Lubuskie

Podlaskie

Warmińsko-Mazurskie

Lubelskie

Podkarpackie

Zachodniopomorskie

Kujawsko-Pomorskie

Łódzkie

Pomorskie

Małopolskie

Dolnośląskie

Śląskie

Mazowieckie

Wielkopolskie

DOSTĘP DO INTERNETU

SZEROKOPASMOWEGO

(na koniec 2009 r.)

Od rozwoju szerokopasmowego internetu zależy

rozwój ekonomiczny

Źródło: KE

Źródło: UKE

!

Przegląd

!

2 P A Ź D Z I E R N I K A 2 0 1 1 r

.

znane dotychczas pola analizy. Jednak już

istniejące metody zbierania, przetwarzania

i agregacji danych w czasie są doskonalone

w sposób ciągły. Widać to w wielu krajach

i na różnych płaszczyznach. Także w Polsce

Główny Urząd Statystyczny stale poprawia

jakość zbierania i przetwarzania danych –

wszystkim bowiem zależy na tym, aby reje-

stracja zjawisk ekonomicznych była jak naj-

bardziej precyzyjna. Pomimo rozmaitych

opinii, że np. przedsiębiorstwa fałszują dane,

ekonomiści pragną w jak najlepszy sposób

uzyskać informacje o procesach gospodar-

czych. Nie sądzę, by komuś w cywilizowa-

nym świecie zależało na fałszywym obrazie

gospodarki. W procesie doskonalenia zna-

nych metod pojawiają się oczywiście propo-

zycje, które pozwalają badać takie zjawiska

jak dzienne migracje ludności, eksport przy-

graniczny itd. Rzeczywistość społeczno-go-

spodarcza wywołuje bowiem nowe zjawi-

ska i trzeba szukać dla nich odpowiednich

mierników, sposobów zbierania i przetwa-

rzania informacji. Ekonometria rozwija się

niezmiernie intensywnie i nic nie wskazuje

na to, by wyczerpały się problemy stano-

wiące inspirację dla tej dyscypliny.

Co zatem potrafimy badać lepiej niż jeszcze

kilka lat temu?

– Zaproponowano np. nowe sposoby mo-

delowania zjawisk wysokiej częstotliwości

w sferze finansów. Kursy walut lub kursy

akcji zmieniają się niezmiernie często, nie-

mal co chwilę. Do analizowania takich pro-

cesów powstała nowa klasa modeli o na-

zwie ARCH, a jej twórca Robert Engle

otrzymał za to Nagrodę Nobla w 2003 r. In-

ny obszar dotyczył danych o niskiej czę-

stotliwości, a więc miesięcznych, kwartal-

nych lub rocznych, przy badaniu których

zaproponowano nowe podejście, które

złożyło się na teorię kointegracji. Za nią

z kolei Nagrodę Nobla otrzymał Clive

Granger. Uhonorowanie tych uczonych

podkreśla znaczenie modeli ekonome-

trycznych, natomiast rozwój nowych teorii

wpływa na konstrukcję testów i przetwa-

rzanie danych czy na ustalanie wartości

progowych. Po prostu metody ekonome-

tryczne starają się nadążać za rozwojem

świata i jak najlepiej opisywać zjawiska,

z którymi mamy do czynienia.

W tym również zjawiska kryzysowe?

– Oczywiście tak, bo coraz lepiej rozumie-

my ich skomplikowaną naturę. W klasycz-

nej ekonomii, w modelu Keynesa, wystę-

pują relacje i związki najbardziej podstawo-

we, dziś natomiast politycy pragnęliby np.

wiedzieć, jakie skutki dla wzrostu bezrobo-

cia, które samo w sobie jest wynikiem dzia-

łania wielu innych czynników, może mieć

nawet niewielka, jednopunktowa zmia-

na stopy oprocentowania. Aby odpowia-

dać na tak skomplikowane pytania, trzeba

umieć się posługiwać bardzo skompliko-

wanymi modelami. Jestem przekonany, że

gdyby nie rozwój ekonometrii i coraz lep-

sze dzięki temu zrozumienie ekonomii,

wspomniany kryzys finansowy byłby dla

gospodarki światowej bardziej dewastują-

cy. Udało się jednak uniknąć chaosu, a mo-

że i niepokojów społecznych na wielką ska-

lę, bo politycy zajmujący się gospodarką le-

piej rozumieją znaczenie instrumentów

ekonomicznych i świadomie ich używają.

Znają też wystarczająco dokładnie skalę

skutków każdej decyzji ekonomicznej.

Wspomniał pan jednak, że czasami dane

od przedsiębiorstw mogą być fałszowa-

ne, więc i decyzje oparte na tzw. kre-

atywnej księgowości będą nietrafne. Czy

współczesna ekonometria pozwala wy-

kryć takie fałsze?

– Jeśli zaniżanie czy zawyżanie określo-

nych wartości, np. wielkości zatrudnienia,

ma charakter stały, to za pomocą metod

ilościowych można określić jego skalę,

a następnie wprowadzić korektę. Wynika

to z tego, że modele ekonometryczne dają

możliwości oszacowywania nawet wielko-

ści bezpośrednio niemierzalnych. Np. po-

pyt niezaspokojony, którego nie moż-

na bezpośrednio zmierzyć, daje się osza-

cować dzięki odpowiednim modelom eko-

nometrycznym.

KTO NAS OSTRZEŻE?

Czy możemy liczyć na to, że dzięki nowo-

czesnym metodom i modelom ekonome-

trycznym nie zaskoczą nas niekorzystne zja-

wiska gospodarcze i będziemy mogli za-

wczasu się na nie przygotować?

– Metody ilościowe w ekonomii są jak prąd

elektryczny we współczesnej cywilizacji, nie

możemy bez nich się obejść. Modelami eko-

nometrycznymi posługują się banki central-

ne we wszystkich krajach, ministerstwa fi-

nansów i ich odpowiedniki, a także wielkie

koncerny i banki prywatne. Wszystkie dążą

do uporządkowania nadchodzących infor-

macji i wskazania skutków podejmowanych

decyzji. Bez dobrze prowadzonych kwanty-

fikacji nie byłoby wiadomo, jak podwyżka

VAT wpłynie na wzrost cen, jaka jest ela-

styczność cenowa popytu na dane produk-

ty itd. Bez wiedzy płynącej z tych modeli

świat nie byłby w stanie funkcjonować. Za-

równo w makroskali, jak i w mikroskali me-

tody ilościowe pozwalają dokonać optyma-

lizacji, wybrać najkorzystniejszą ścieżkę.

A gdy nadchodzi kryzys?

– Z pewnością daje on interesujące impul-

sy do rozwoju metod ilościowych i wy-

ostrza pewne procesy, które widać jak

w teatrze. Ostatni kryzys np. zdecydowa-

nie wybił awersję do podejmowania ryzy-

ka, skłonność inwestorów do uciekania

z rynku, na którym istnieje ryzyko szybkiej

zmiany kursów walutowych. Jak wszystkie

nadzwyczajne sytuacje wpłynął na rozwój

nauk ekonomicznych, szczególnie metod

ilościowych.

BRONISŁAW TUMIŁOWICZ

Wkładka dofinansowana ze środków

Narodowego Banku Polskiego

Więcej informacji o finansach i bankowości na portalu edukacyjnym www.nbportal.pl

Za dwa tygodnie kolejna wkładka:

KONTO DLA KAŻDEGO

.

•

Dlaczego warto mieć konto w banku

•

Jak wybrać najlepsze dla siebie konto

•

Wygoda regulowania płatności za pomocą stałych

zleceń i poleceń przelewu

•

Oferta tanich kont bankowych.

Jeżeli będą Państwo mieli jakieś pyta-

nia związane z tematyką wkładki, pro-

simy przesłać je e-mailem pod adre-

sem przeglad@przeglad-tygodnik.pl.

Postaramy się uzyskać na nie odpo-

wiedź ekspertów.

36

Nie sądzę, by komuś

w cywilizowanym

świecie zależało

na fałszywym obrazie

gospodarki.

Nie sposób odpowiedzieć

na pytanie, czy Grecja

przekroczyła próg

gospodarczego kryzysu,

poza którym jest już tylko

np. wykluczenie ze

wspólnej waluty.

Wyszukiwarka

Podobne podstrony:

internetowy bank abc bankowosci id 218870

internetowy bank abc bankowosci id 218870

rozwiazanie bez wypowiedzenia, ABC rencisty i emeryta, ZUS

gotowka w odwecie abc bankowości

Bankowość, 05-bank, 5) Co to jest bankowy fundusz gwarancyjny

bezpiecznie jak w banku abc bankowości

przewodnik po kartach platniczy abc bankowosci id 407297

Magazyn bez tajemnic, ABC Magazynu

W kierunku Europy bez barier dla osob z niepelnosprawnoscia 12.05.2000, Edukacja włączająca

bank-pojęcia (13 str), Bankowość i Finanse

konto dla kazdego abc bankowosci id 246809

przelewanie przez klikanie abc bankowosci id 405097

Funkcjonowanie banków komercyjnych bez strony tytułowej, Bankowość, Bankowość + egzaminy, Bankowość

Edukacja bez wykluczenia ABC wsparcia dla dzieci z rodzin zagrożonych wykluczeniem społecznym

więcej podobnych podstron