Koszty w księgach rachunkowych

Ogólne zasady i możliwe do stosowania sposoby rachunku kosztów działalności operacyjnej

Każda jednostka prowadząca działalność gospodarczą, zobowiązana ustawą o rachunkowości do prowadzenia ksiąg rachunkowych, dokonuje

wyboru rachunku kosztów, potwierdzając przyjęty do stosowania sposób ewidencji i rozliczania kosztów w dokumentacji opisującej przyjęte przez

nią zasady rachunkowości, wymaganej przepisami art. 10 ust. 1 wymienionej ustawy. Wybór rachunku kosztów jest ściśle związany z przyjętym

przez jednostkę wariantem sporządzania rachunku zysków i start. Możliwe są trzy podstawowe rozwiązania w zakresie ewidencji i rozliczania

kosztów, a mianowicie:

•

tylko według rodzajów - na kontach zespołu 4 (40 "Koszty według rodzajów" i 49 Rozliczenie kosztów"),

•

tylko według funkcji - na kontach zespołu 5 z pominięciem ewidencji i rozliczania kosztów na kontach zespołu 4, tj. na kontach: 50, 52,

53, 55 i 58,

•

według rodzajów - na kontach zespołu 4 (40 i 49) i równocześnie według funkcji - na kontach zespołu 5 (50, 52, 53, 55 i 58).

Ewidencja i rozliczanie kosztów tylko według rodzajów

Ewidencja i rozliczanie kosztów tylko według rodzajów polega na bieżącym księgowaniu kosztów działalności operacyjnej wyłącznie na

odpowiednich kontach zespołu 4. Wzór porównawczego rachunku zysków i strat, stanowiący załącznik do ustawy o rachunkowości, przewiduje

następujące pozycje kosztów według rodzaju:

•

amortyzacja,

•

zużycie materiałów i energii,

•

usługi obce,

•

podatki i opłaty,

•

wynagrodzenia,

•

ubezpieczenia społeczne i inne świadczenia,

•

pozostałe koszty rodzajowe.

Z reguły dla każdej wyodrębnionej grupy kosztów stosuje się odrębne konto syntetyczne, przykładowo:

Konto 40-0 "Amortyzacja" obejmuje koszty z tytułu systematycznych, planowanych odpisów amortyzacyjnych środków trwałych oraz wartości

niematerialnych i prawnych, w tym także jednorazowych odpisów amortyzacyjnych środków trwałych o wartości jednostkowej nieprzekraczającej -

w myśl przepisów podatkowych - kwoty 3.500 zł, lecz objętych ewidencją na koncie 01 "Środki trwałe".

Konto 40-1 "Zużycie materiałów i energii" obejmuje koszty działalności operacyjnej (produkcyjnej, handlowej, budowlanej, usługowej)

w postaci:

•

materiałów podstawowych zużytych do wytworzenia produktów (wyrobów gotowych, produktów w toku, półproduktów, robót i usług),

takich jak: surowce, materiały półfabrykaty

•

materiałów pomocniczych zużywanych przy wytwarzaniu wyrobów i usług oraz zużytych na cele utrzymania ruchu (oleje, smary,

czyściwo),

•

opakowań bezpośrednich stanowiących nieodłączną część produkowanych wyrobów,

•

materiałów budowlanych, technicznych oraz części zamiennych,

•

materiałów gospodarczych, biurowych,

•

paliw płynnych, stałych i gazowych,

•

przedmiotów o okresie używania dłuższym niż rok, lecz o niskiej cenie jednostkowej i dlatego niezliczonych do środków trwałych,

•

ubytki naturalne towarów i materiałów stwierdzone na podstawie norm zakładowych i limitów,

•

towarów pobranych na potrzeby własne,

•

energii elektrycznej, cieplnej, wody itp. zużytych na potrzeby prowadzonej przez jednostkę zwykłej działalności operacyjnej.

Konto 40-2 "Usługi obce" obejmuje koszty z tytułu wykonanych na rzecz jednostki usług przez obce osoby prawne i fizyczne, takich jak:

•

usługi transportowe,

•

usługi pocztowe i telekomunikacyjne,

•

usługi napraw, remontów i konserwacji (z wyjątkiem kosztów ulepszenia określonych w art. 31 ust. 1 ustawy o rachunkowości),

•

usługi bankowe,

•

usługi dozoru mienia,

•

usługi wywozu nieczystości, dezynsekcji i deratyzacji,

•

usługi najmu i dzierżawy, w tym z tytułu leasingu operacyjnego,

•

usługowe prowadzenie ksiąg rachunkowych i badanie bilansów,

•

inne związane z prowadzoną przez jednostkę działalnością podstawą, pomocniczą i ogólnego zarządu.

Konto 40-3 "Podatki i opłaty" konto to gromadzi wszelkie płacone przez jednostkę gospodarczą podatki kosztowe i opłaty stanowiące koszty

działalności operacyjnej zwykłej. Do podatków obciążających koszty działalności (tzw. podatki kosztowe) zalicza się m.in.:

•

podatek od nieruchomości,

•

podatek od środków transportu,

•

podatek VAT dotyczący reprezentacji i reklamy.

Z kolei opłatami ponoszonymi przez jednostkę gospodarczą, traktowanymi jako koszt rodzajowy, są m.in.:

•

opłaty za wieczyste użytkowanie gruntów,

•

opłaty z tytułu ochrony środowiska o charakterze niesankcyjnym,

•

opłata produktowa, za gospodarcze użytkowanie środowiska,

•

opłaty skarbowe,

•

urzędowe opłaty administracyjne i manipulacyjne,

•

opłaty notarialne i sądowe (niezwiązane z nabyciem składników aktywów trwałych i z dochodzeniem roszczeń),

•

opłaty na rzecz PFRON.

Konto 40-4 "Wynagrodzenia" obejmuje koszty z tytułu płac należnych pracownikom jednostki i osobom doraźnie przez nią zatrudnionym,

wynagrodzeń z tytułu niezdolności do pracy z powodu choroby, wynagrodzeń za urlopy przysługujące pracownikom na mocy przepisów Kodeksu

pracy.

Konto 40-5 "Ubezpieczenia społeczne i inne świadczenia" obejmuje:

•

naliczone w koszty odpisy na zakładowy fundusz świadczeń socjalnych lub świadczenia urlopowe,

•

obowiązkowe składki z tytułu ubezpieczeń społecznych, podlegające zarachowaniu na uznanie Zakładu Ubezpieczeń Społecznych,

•

obowiązkowe składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych,

•

dopłaty do biletów miesięcznych pracowników dojeżdżających do pracy lub wyżywienia pracowników podczas wykonywania przez nich

pracy (wartość zasiłków regenerujących i regeneracyjno-wzmacniających),

•

wydatki na szkolenie pracowników oraz związane z bezpieczeństwem i higieną pracy oraz ochroną zdrowia.

Konto 40-6 "Pozostałe koszty rodzajowe" obejmuje koszty proste, które nie kwalifikują się do omówionych wyżej rodzajów kosztów. Do kosztów

tej grupy zalicza się między innymi:

•

koszty reprezentacji i reklamy,

•

koszty krajowych i zagranicznych podróży służbowych,

•

ś

wiadczenia pieniężne wypłacone pracownikom zakładu pracy z tytułu używania przez nich stanowiących ich własność samochodów

do celów służbowych,

•

ekwiwalenty za zużycie przez pracowników będącej ich własnością odzieży roboczej, środków czystości, narzędzi i sprzętu,

•

składki z tytułu ubezpieczeń majątkowych i osobowych pokrywane przez jednostkę,

•

składki na rzecz organizacji, do których przynależność jest obowiązkowa,

•

odprawy pośmiertne,

•

odszkodowania powypadkowe.

Zapisów na koncie 40 dokonuje się bieżąco, na podstawie dowodów dokumentujących poniesione koszty. Konta kosztów według rodzajów mogą

wykazywać w ciągu roku obrotowego tylko saldo Wn, wyrażające wysokość kosztów poniesionych przez jednostkę.

Koszty zgrupowane na koncie 40 "Koszty według rodzajów" przenosi się na dzień bilansowy na wynik finansowy. Koszty zakwalifikowane

do rozliczenia w przyszłych okresach sprawozdawczych przenosi się za pośrednictwem konta 49 na konto 64 "Rozliczenia międzyokresowe

kosztów". Część tych kosztów przypadającą na bieżący miesiąc księguje się odwrotnie, zapisem: Wn konto 49, Ma konto 64. Saldo konta 49

(kredytowe lub debetowe) przenosi się na dzień bilansowy na wynik finansowy.

Na kontach służących do ewidencji kosztów według rodzaju nie księguje się:

•

pozostałych kosztów operacyjnych (Wn konto 76-1),

•

kosztów operacji finansowych, w tym odsetek i prowizji od kredytów bankowych (Wn konto 75-1),

•

kosztów budowy nowych środków trwałych i ich ulepszeń (Wn konto 01, 08),

•

kosztów pokrywanych z funduszy specjalnych (Wn konto 85),

•

kosztów obciążających bezpośrednio wartości niematerialne i prawne (Wn konto 02) lub inwestycje w nieruchomości (Wn konto 04),

•

kosztów usuwania skutków zdarzeń losowych niepowtarzalnych, trudnych do przewidzenia, niezwiązanych z działalnością jednostki

gospodarczej i niemieszczących się w ogólnym ryzyku gospodarowania (Wn konto 77-1).

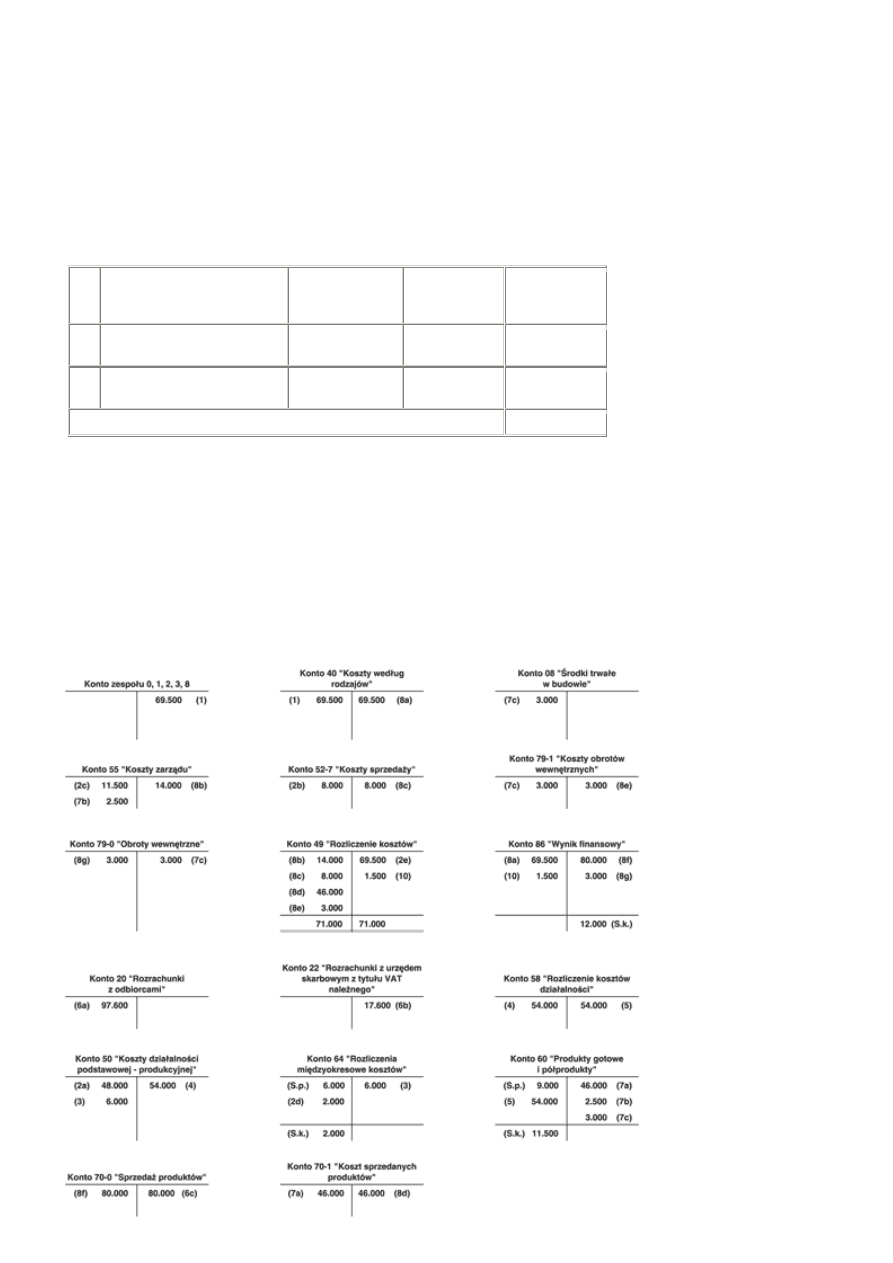

Ewidencja i rozliczanie kosztów działalności operacyjnej z zastosowaniem tylko kont zespołu 4 (40 i 49) - przykłady operacji gospodarczych:

1. Bieżące księgowanie kosztów działalności operacyjnej, na podstawie dokumentów

potwierdzających poniesione koszty:

- Wn konto 40 "Koszty według rodzajów",

- Ma konto zespołu 0, 1, 2, 3 i konto 85.

2. Zarachowanie kosztów rozliczanych w czasie w części zakwalifikowanej do rozliczenia

w przyszłych okresach:

- Wn konto 64 "Rozliczenia międzyokresowe kosztów",

- Ma konto 49 "Rozliczenie kosztów".

3. Zarachowanie kosztów rozliczanych w czasie w części przypadającej na bieżący miesiąc:

- Wn konto 49 "Rozliczenie kosztów",

- Ma konto 64 "Rozliczenia międzyokresowe kosztów".

4. Ustalona wartość produktów gotowych, stanowiących zapas na dzień bilansowy lub na koniec

każdego okresu sprawozdawczego:

5. Księgowania związane z ustaleniem wyniku finansowego na dzień bilansowy:

a) przeksięgowanie kosztów według rodzajów na wynik finansowy

- Wn konto 86 "Wynik finansowy",

- Ma konto 40 "Koszty według rodzajów";

b) przeksięgowanie salda kredytowego konta 49 na wynik finansowy

- Wn konto 49 "Rozliczenie kosztów",

- Ma konto 86 "Wynik finansowy";

c) przeksięgowanie salda debetowego konta 49 na wynik finansowy

- Wn konto 86 "Wynik finansowy",

- Ma konto 49 "Rozliczenie kosztów".

Ewidencja i rozliczanie kosztów tylko według funkcji

1.2. Ewidencja i rozliczanie kosztów tylko według funkcji

Ewidencja i rozliczanie kosztów tylko według funkcji polega na bieżącym księgowaniu kosztów działalności operacyjnej, na podstawie dokumentów

ź

ródłowych, wyłącznie na odpowiednich kontach zespołu 5 (50, 52, 53, 55 i 58).

W zależności od potrzeb jednostki, w ramach kont zespołu 5 wyodrębnia się:

•

koszty działalności podstawowej,

•

koszty działalności pomocniczej,

•

koszty zarządu.

Koszty działalności operacyjnej w jednostkach stosujących układ funkcjonalny kosztów, księgowane i rozliczane tylko na kontach zespołu 5,

grupuje się wyodrębniając:

1) konto 50 "Koszty działalności podstawowej" - w zależności od potrzeb z podziałem na:

a) koszty produkcji przemysłowej (odrębne stanowiska kosztów dla każdego zakładu prowadzonego według zasad wewnętrznego ograniczonego

rozrachunku gospodarczego),

b) koszty produkcji budowlano-montażowej (w zależności od potrzeb oddzielne stanowiska kosztów dla poszczególnych zakładów prowadzonych

według zasad wewnętrznego ograniczonego rozrachunku gospodarczego oraz w ewidencji analitycznej według realizowanych przez jednostkę

budów - zleceń),

c) koszty działalności usługowej (według poszczególnych zakładów prowadzonych według zasad wewnętrznego ograniczonego rozrachunku

gospodarczego),

d) koszty działalności handlowej (w zależności od potrzeb odrębne stanowiska kosztów dla hurtu, detalu, zakładów gastronomicznych, skupu oraz

dla placówek handlowych prowadzonych według zasad wewnętrznego ograniczonego rozrachunku gospodarczego);

2) konto 53 "Koszty działalności pomocniczej" (w analityce odrębne stanowiska dla wyodrębnionych organizacyjnie poszczególnych rodzajów

działalności pomocniczej);

3) konto 55 "Koszty zarządu" (w jednostkach, w skład których wchodzą zakłady lub oddziały prowadzone według zasad pełnego wewnętrznego

rozrachunku gospodarczego, tzw. samobilansujące - w zależności od potrzeb - wyodrębnia się także tzw. koszty ogólnozakładowe - w danym

zakładzie będącym jednostką samobilansującą).

W jednostkach grupujących i rozliczających koszty działalności operacyjnej tylko według funkcji - na kontach zespołu 5, poszczególne stanowiska

kosztów (50, 52, 53 i 55) obciąża się kosztami wynikającymi bezpośrednio z dokumentów źródłowych - z wyjątkiem kosztów zakwalifikowanych

do rozliczeń międzyokresowych, które odnosi się bezpośrednio na konto 64 "Rozliczenia międzyokresowe kosztów". Po zakończeniu każdego

miesiąca rozlicza się koszty księgowane na koncie 64, zarachowując je w części przypadającej na bieżący miesiąc na odpowiednie stanowisko

kosztów w zespole 5 (50, 52, 53, 55).

W jednostkach wyodrębniających koszty wydziałowe rozlicza się je, zarachowując w ciężar odpowiedniego konta kosztów produkcji.

Księgowanie podstawowych operacji związanych z ewidencją i rozliczeniem kosztów działalności operacyjnej w jednostkach grupujących

i rozliczających te koszty tylko według funkcji - na kontach zespołu 5:

1. Bieżące księgowanie kosztów działalności operacyjnej (przemysłowej, budowlanej, usługowej,

handlowej) dotyczące bieżącego miesiąca, na podstawie dokumentów źródłowych:

- Wn konto 50 "Koszty działalności podstawowej" lub konto 52,

- Ma konto zespołu 0, 1, 2, 3.

2. Koszty działalności pomocniczej:

- Wn konto 53 "Koszty działalności pomocniczej",

- Ma konto zespołu 0, 1, 2, 3.

3. Koszty zarządu:

- Wn konto 55 "Koszty zarządu",

- Ma konto zespołu 0, 1, 2, 3.

4. Koszty działalności operacyjnej podlegające rozliczeniu w czasie (aktywowane), księgowane

na podstawie dokumentów źródłowych:

- Wn konto 64 "Rozliczenia międzyokresowe kosztów",

- Ma konto zespołu 1, 2, 3 i konto 85.

5. Rozliczenie kosztów działalności pomocniczej po zakończeniu każdego miesiąca i zarachowanie

ich na właściwe stanowiska kosztów działalności podstawowej:

- Wn konto 50 "Koszty działalności podstawowej",

- Ma konto 53 "Koszty działalności pomocniczej".

6. Zarachowanie kosztów rozliczanych w czasie (aktywowanych) w części przypadającej na bieżący

miesiąc:

- Wn konto 50 "Koszty działalności podstawowej", 53 "Koszty działalności pomocniczej"

lub 55 "Koszty zarządu" - jeżeli koszty dotyczą działalności administracyjnej,

- Ma konto 64 "Rozliczenia międzyokresowe kosztów".

7. Rozliczenie kosztów działalności podstawowej zajmującej się wytwarzaniem produktów:

a) ustalenie i przeksięgowanie kosztu wytworzenia wyrobów gotowych - jeżeli jednostka

ewidencjonuje wyroby po koszcie planowanym

- Wn konto 58 "Rozliczenie kosztów działalności",

- Ma konto 50 "Koszty produkcji podstawowej";

b) ustalenie i przeksięgowanie kosztu wytworzenia wyrobów objętych ewidencją

księgową w toku składowania - jeżeli jednostka nie stosuje konta 58

- Wn konto 60 "Produkty gotowe i półprodukty",

- Ma konto 50 "Koszty produkcji podstawowej";

c) ustalenie i przeksięgowanie kosztu wytworzenia produktów - jeżeli jednostka

nie stosuje konta 58 (wyroby nieobjęte ewidencją księgową w toku składowania)

- Wn konto 70-1 "Koszt sprzedanych produktów",

- Ma konto 50 "Koszty działalności podstawowej".

8. Rozliczenie kosztów działalności operacyjnej na dzień bilansowy:

a) zarachowanie (przeniesienie) kosztu sprzedanych produktów na wynik finansowy

- Wn konto 86 "Wynik finansowy",

- Ma konto 70-1 "Koszt sprzedanych produktów";

b) przeniesienie kosztów handlowych (detalu, hurtu, gastronomii, skupu) na wynik finansowy

- Wn konto 86 "Wynik finansowy",

- Ma konto 52 "Koszty działalności podstawowej - handlowej";

c) przeniesienie kosztów zarządu

- Wn konto 86 "Wynik finansowy",

- Ma konto 55 "Koszty zarządu".

Prowadząc ewidencję kosztów na kontach zespołu 5 - według funkcji z reguły stosuje się poniższe zasady.

Koszty działalności podstawowej przemysłowej grupuje się w księgach rachunkowych według poszczególnych zakładów prowadzonych według

zasad wewnętrznego ograniczonego rozrachunku gospodarczego; w ramach jednego konta syntetycznego (konto 50 "Koszty produkcji

podstawowej" - wyodrębnia się oddzielne stanowiska kosztów dla każdego z tych zakładów). Jeżeli zachodzi potrzeba prowadzi się odrębne

stanowisko kosztów wydziałowych.

Koszty działalności handlowej (hurt, detal, zakłady gastronomiczne) prowadzi się na oddzielnym koncie syntetycznym, wyodrębniając - jeżeli

zachodzi potrzeba - w ewidencji szczegółowej stanowiska kosztów dla tych rodzajów i odmian działalności handlowej oraz placówek handlowych,

które mają być prowadzone według zasad wewnętrznego ograniczonego rozrachunku gospodarczego (w ramach konta syntetycznego 52 "Koszty

działalności handlowej" lub "Koszty handlowe" wyodrębnia się konta analityczne).

Koszty działalności budowlano-montażowej prowadzi się na odrębnym koncie syntetycznym, otwierając w ramach tego konta ewidencję

analityczną według zleceń - dla każdej budowy oddzielnie.

Koszty działalności usługowej grupuje się według poszczególnych zakładów usługowych prowadzonych według zasad wewnętrznego

ograniczonego rozrachunku gospodarczego, tj. dla każdego zakładu dla którego ustala się wynik finansowy, tworzy się odrębne stanowisko kosztów.

Koszty działalności pomocniczej prowadzi się według odmian działalności pomocniczej (nie wyodrębnia się kosztów działalności pomocniczej,

jeżeli działalność ta jest prowadzona w niewielkim zakresie oraz w jednostkach prowadzących jednorodną pod względem branżowym i rodzaju

działalność podstawą, przykładowo wówczas, gdy jednostka prowadzi tylko zaopatrzenie hurtowe, lub świadczy jeden rodzaj usług albo prowadzi

jeden rodzaj produkcji (masarnię, piekarnię, wytwórnię napojów, cegielnię itp.).

Koszty sprzedaży wyrobów gotowych w zakładach prowadzących produkcję przemysłową tych produktów wyodrębnia się na oddzielnym koncie

syntetycznym (oddzielnie konto analityczne dla każdego zakładu).

W przypadku prowadzenia ewidencji i rozliczania kosztów tylko według funkcji - na kontach zespołu 5, wskazane jest grupować koszty proste

na tych kontach z podziałem na poszczególne ich rodzaje - w podobny sposób, jak to czyni się w jednostkach prowadzących ewidencję i rozliczanie

kosztów tylko na kontach zespołu 4. Grupowania kosztów z podziałem na rodzaje dokonuje się w ramach kont zespołu 5 w jednakowym układzie

do każdego konta syntetycznego prowadzonego w ramach zespołu 5.

Ewidencja i rozliczanie kosztów według rodzajów na kontach zespołu 4 i równocześnie według funkcji na kontach zespołu 5

Ewidencja i rozliczanie kosztów według rodzajów i równocześnie według funkcji polega na tym, że koszty proste działalności operacyjnej księguje

się bieżąco, na podstawie dokumentów źródłowych na odpowiednich kontach zespołu 4 - według rodzajów i równolegle do ewidencji na kontach

zespołu 4 grupuje się te koszty według funkcji - na właściwych kontach zespołu 5. Przeniesienie kosztów na stanowiska w zespole 5 może odbywać

się bieżąco - równolegle do zapisów na kontach zespołu 4 lub po zakończeniu każdego miesiąca - na podstawie sporządzonego w tym celu arkusza

rozliczeniowego kosztów. Koszty przenosi się w ciężar kont zespołu 5 za pomocą konta 49 "Rozliczenie kosztów".

Koszty przypadające na miesiąc bieżący wprowadza się na konta zespołu 5 równolegle do zapisów na kontach zespołu 4, natomiast koszty

zakwalifikowane do rozliczenia w przyszłych okresach księguje się w ciężar konta 64 "Rozliczenia międzyokresowe kosztów" - w korespondencji

z kontem 49 "Rozliczenie kosztów" i dopiero z tego konta przenosi się je - w części przypadającej na bieżący miesiąc - na odpowiednie stanowisko

kosztów w zespole 5.

Po zakończeniu każdego miesiąca rozlicza się koszty działalności pomocniczej, obciążając nimi poszczególne rodzaje i odmiany działalności

podstawowej, na rzecz których były wykonane świadczenia działalności pomocniczej. W jednostkach wytwarzających produkty (wyroby gotowe,

roboty budowlane lub usługi) ustala się i księguje koszt wytworzenia tych produktów, przenosząc go z konta 50 "Koszty działalności podstawowej

produkcyjnej" w ciężar konta 58 "Rozliczenie kosztów działalności" - w jednostkach rozliczających koszty produkcji przemysłowej,

za pośrednictwem tego konta (lub w ciężar konta 60 "Produkty gotowe lub półprodukty") albo bezpośrednio konta 70-1 "Koszt sprzedanych

produktów" - jeżeli po zakończeniu wytwarzania produktów zalicza się je do produkcji sprzedanej.

Koszty działalności handlowej i koszt wytworzenia produktów sprzedanych oraz koszty sprzedaży produktów, koszty zarządu i koszt obrotów

wewnętrznych - w jednostkach sporządzających rachunek zysków i strat w postaci porównawczej, przenosi się na dzień bilansowy w ciężar konta 49

"Rozliczenie kosztów", księgując:

1) koszt sprzedanych produktów: Wn konto 49, Ma konto 70-1,

2) koszty handlowe: Wn konto 49, Ma konto 52,

3) koszty zarządu: Wn konto 49, Ma konto 55,

4) koszty obrotów wewnętrznych: Wn konto 49, Ma konto 79-1.

Ewidencję i rozliczanie kosztów działalności operacyjnej w jednostkach grupujących te koszty według rodzajów - na kontach zespołu 4 (40 i 49)

i równocześnie według funkcji - na kontach zespołu 5 (50, 52, 53, 55, 58):

1. Bieżące księgowanie kosztów według rodzajów:

- Wn konto 40 "Koszty według rodzajów",

- Ma konto zespołu 0, 1, 2, 3 i konto 85.

2. Przeniesienie - rozliczenie kosztów na właściwe stanowiska w zespole 5 - według funkcji oraz

kosztów aktywowanych:

a) kosztów działalności podstawowej (produkcyjnej, budowlanej, usługowej i handlowej)

- Wn konto 50 "Koszty działalności podstawowej - produkcyjnej" (lub budowlanej albo

usługowej) względnie 52 "Koszty działalności podstawowej - handlowej",

- Ma konto 49 "Rozliczenie kosztów";

b) kosztów działalności pomocniczej

- Wn konto 53 "Koszty działalności pomocniczej",

- Ma konto 49 "Rozliczenie kosztów";

c) kosztów zakwalifikowanych do rozliczenia w przyszłych okresach sprawozdawczych

- Wn konto 64 "Rozliczenia międzyokresowe kosztów",

- Ma konto 49 "Rozliczenie kosztów";

d) kosztów ogólnego zarządu

- Wn konto 55 "Koszty zarządu",

- Ma konto 49 "Rozliczenie kosztów".

3. Rozliczenie kosztów działalności pomocniczej w części przypadającej na poszczególne rodzaje

i odmiany działalności podstawowej:

- Wn konto 50 "Koszty działalności podstawowej - produkcyjnej" i 52 "Koszty działalności

podstawowej - handlowej",

- Ma konto 53 "Koszty działalności pomocniczej".

4. Zarachowanie kosztów rozliczanych w czasie - w części przypadającej na bieżący miesiąc:

- Wn konto 50 "Koszty działalności podstawowej - produkcyjnej" lub 52 "Koszty

działalności podstawowej - handlowej",

- Ma konto 64 "Rozliczenia międzyokresowe kosztów".

5. Przeksięgowanie kosztu wytworzenia produktów:

a) w jednostkach rozliczających koszty za pośrednictwem konta 58

- Wn konto 58 "Rozliczenie kosztów działalności",

- Ma konto 50 "Koszty działalności podstawowej - produkcyjnej";

b) w jednostkach ewidencjonujących wyroby gotowe według kosztu wytworzenia (z pominięciem

konta 58)

- Wn konto 60 "Produkty gotowe i półprodukty",

- Ma konto 50 "Koszty działalności podstawowej-produkcyjnej";

c) w jednostkach stosujących metodę odpisywania w koszty produktów w momencie ich

wytworzenia (określoną w art. 17 ust. 2 pkt 4 ustawy o rachunkowości)

- Wn konto 70-1 "Koszt sprzedanych produktów",

- Ma konto 50 "Koszty działalności podstawowej - produkcyjnej".

6. Przeksięgowanie kosztu sprzedanych produktów:

- Wn konto 70-1 "Koszt sprzedanych produktów",

- Ma konto 58 "Rozliczenie kosztów działalności" lub 60 "Produkty gotowe i półprodukty".

7. Rozliczenie kosztów zarządu i kosztów handlowych na dzień bilansowy:

a) w razie sporządzania rachunku zysków i strat w postaci porównawczej

- Wn konto 49 "Rozliczenie kosztów",

- Ma konto 55 "Koszty zarządu", 52 "Koszty działalności podstawowej-handlowej";

b) w razie sporządzania rachunku zysków i strat w postaci kalkulacyjnej

- Wn konto 86 "Wynik finansowy",

- Ma konto 55 "Koszy zarządu", 52 "Koszty działalności podstawowej - handlowej".

8. Przeksięgowanie kosztów według rodzajów na dzień bilansowy:

a) wariant porównawczy rachunku zysków i strat

- Wn konto 86 "Wynik finansowy",

- Ma konto 40 "Koszty według rodzajów";

b) wartiant kalkulacyjny rachunku zysków i strat

- Wn konto 49 "Rozliczenie kosztów",

- Ma konto 40 "Koszty według rodzajów".

9. Przeksięgowanie na dzień bilansowy salda konta 49 (wariant porównawczy rachunku zysków i

strat):

a) debetowego: Wn konto 86, Ma konto 49,

b) kredytowego: Wn konto 49, Ma konto 86.

Zasady ogólne rozliczeń międzyokresowych kosztów

Rozliczanie międzyokresowe kosztów przeprowadza się w celu ścisłego ustalenia kosztów działalności dla każdego okresu sprawozdawczego.

Konieczność dokonywania rozliczeń kosztów między różnymi okresami sprawozdawczymi wynika przede wszystkim z zasady współmierności

przychodów i kosztów. Zobowiązuje ona jednostki do zaliczania do aktywów lub pasywów danego okresu sprawozdawczego kosztów dotyczących

przyszłych okresów oraz przypadających na bieżący okres sprawozdawczy tych kosztów, które nie zostały jeszcze poniesione. Ponadto rozliczenia

międzyokresowe kosztów są wynikiem przestrzegania zasady ostrożności, zgodnie z którą składniki aktywów i pasywów należy wyceniać stosując

rzeczywiście poniesione na ich nabycie (wytworzenie) ceny (koszty). W celu dokonania wyceny produktów należy więc uwzględniać wszystkie

koszty ich wytworzenia, czyli te, które faktycznie ich dotyczą.

Podstawowym celem ewidencji kosztów jest stworzenie warunków do powiązania kosztów z uzyskanymi efektami gospodarczymi. Ewidencja

zawsze jest prowadzona dla konkretnego okresu sprawozdawczego i obejmuje wszystkie koszty oraz efekty przypadające właśnie na ten okres.

Koszty niezwiązane z efektami okresu, którego dotyczy rozliczanie kosztów, powinny być wyłączone z tego rachunku.

W działalności gospodarczej przedsiębiorstw często się zdarza, że usługi świadczone przez obce jednostki gospodarcze, instytucje, osoby fizyczne

albo własne wydziały produkcji pomocniczej, a także zużycie materiałów wielokrotnego użytku mogą dotyczyć nie jednego, lecz kilku okresów

sprawozdawczych. Dzieje się tak np. w następujących wypadkach:

•

wykonywania remontów, których skutki rozciągają się na dłuższy okres,

•

zużycia materiałów wielokrotnego użytku, które z uwagi na krótki okres użytkowania i niską wartość ich zakupu, nie były zaliczone

do środków trwałych (np. narzędzia),

•

wypłacania nagród jubileuszowych, odpraw emerytalnych,

•

opłacania składek ubezpieczeń rzeczowych i niektórych podatków (np. ubezpieczenie samochodów czy podatek od środków transportu)

z góry za kilka miesięcy.

Gdyby tego rodzaju kwoty zostały zaliczone do kosztów w miesiącu otrzymania odpowiedniego dokumentu obcego lub własnego, to koszty danego

miesiąca, a więc również koszty produktów, zostałyby obciążone sumami niezwiązanymi z danym okresem sprawozdawczym. Zatem w celu

powiązania kosztów z właściwymi okresami sprawozdawczymi dokonuje się ich rozliczenia w czasie.

Rozliczanie międzyokresowe kosztów polega na równomiernym rozłożeniu kosztów na wiele okresów sprawozdawczych. W praktyce oznacza to:

•

wyłączenie z kosztów działalności danego okresu sprawozdawczego tej części kosztów, które zostały w nim poniesione, lecz dotyczą

przyszłych okresów,

•

zaliczenie do kosztów danego okresu sprawozdawczego kosztów, które nie zostały jeszcze poniesione, ale są kosztami przewidywanymi

do poniesienia w przyszłości, a przy tym są związane z działalnością danego okresu.

Można zatem mówić o dwóch podstawowych wariantach rozliczania kosztów w czasie, czyli o:

•

czynnych rozliczeniach międzyokresowych kosztów,

•

biernych rozliczeniach międzyokresowych kosztów.

Czynne rozliczenia międzyokresowe kosztów

Czynne rozliczenia międzyokresowe kosztów wykazywane są w dwóch odrębnych grupach, jako:

•

długoterminowe rozliczenia międzyokresowe (aktywa trwałe - w wierszu A.V.2), obejmujące koszty aktywowane w okresie dłuższym niż

12 miesięcy od dnia bilansowego (w świetle definicji aktywów obrotowych zawartej w art. 3 ust. 1 pkt 18 lit. d ustawy o rachunkowości),

•

krótkoterminowe rozliczenia międzyokresowe (aktywa obrotowe - w wierszu B.IV), obejmujące koszty aktywowane z okresie nie

dłuższym niż 12 miesięcy od dnia bilansowego.

Zgodnie z art. 39 ust. 1 i 2 ww. ustawy, do czynnych rozliczeń międzyokresowych kosztów zalicza się koszty dotyczące przyszłych okresów

sprawozdawczych, a w szczególności:

•

koszty remontów środków trwałych, wykonanych w większym zakresie, nie związane z ulepszeniem tych składników aktywów trwałych

(w znaczeniu określonym w art. 31 ust. 1),

•

koszty przygotowania nowej produkcji, także związane z wykonaniem prototypów i serii próbnych,

•

koszty przygotowania eksploatacji nowo budowanych zakładów (wydziałów) poniesione przed przekazaniem do używania środków

trwałych w budowie,

•

koszty zakupu materiałów niewliczone w cenę nabycia, przypadające na zapasy materiałów (w bilansie zwiększające wartość zapasów),

rozliczane w okresach następnych proporcjonalnie do zużytych materiałów (w podobny sposób można rozliczać koszty poniesione z tytułu

składowania w obcych magazynach nasion oleistych (np. rzepaku) skupionych od producentów, rolników w sezonie skupu),

•

koszty zagospodarowania pomelioracyjnego,

•

opłacone przez jednostkę z góry za przyszłe lata czynsze z tytułu wynajmowania pomieszczeń przeznaczonych na cele statutowej

działalności,

•

koszty trwających jeszcze prac rozwojowych, które jeśli zakończą się powodzeniem, będą mogły być zaliczone do wartości

niematerialnych i prawnych (art. 33 ust. 2 ustawy),

•

coroczny odpis na zakładowy fundusz świadczeń socjalnych,

•

koszty poniesione z tytułu ubezpieczeń majątkowych i osobowych za przyszłe okresy sprawozdawcze,

•

inne koszty proste i złożone, poniesione w bieżącym okresie sprawozdawczym, dotyczące przyszłych okresów, których zaliczenie -

ze względu na ich wielkość - może powodować zniekształcenie wyniku finansowego.

Jako czynne rozliczenia międzyokresowe mogą być rozliczane także:

•

koszty finansowe z tytułu potrąconej z góry prowizji lub zapłaconych z góry odsetek od zaciągniętych kredytów lub pożyczek, lub

sprzedaży obligacji z dyskontem,

•

nadwyżka kosztów nad przychodami z gospodarki zasobami mieszkaniowymi za dany rok obrotowy w spółdzielniach mieszkaniowych,

•

nadwyżka kosztów rzeczywistych nad zarachowanymi ustalona na dzień bilansowy z tytułu usług lub robót budowlanych objętych

długotrwałymi umowami,

•

aktywa z tytułu odroczonego podatku dochodowego.

Ewidencja czynnych rozliczeń międzyokresowych kosztów

W zależności od przyjętego przez jednostkę rachunku kosztów, podstawowe operacje obejmujące czynne rozliczenia międzyokresowe kosztów

księguje się następująco:

A. W jednostkach prowadzących ewidencję i rozliczanie kosztów tylko na kontach zespołu 4:

1. Poniesione koszty według rodzajów (na podstawie dowodów źródłowych):

- Wn konto 40 "Koszty według rodzajów",

- Ma konto zespołu 0, 1, 2, 3 i konto 85.

2. Zarachowanie kosztów do rozliczenia w przyszłych okresach:

- Wn konto 64 "Rozliczenia międzyokresowe kosztów",

- Ma konto 49 "Rozliczenie kosztów".

3. Odpisywanie kosztów aktywowanych w części przypadającej na bieżący okres sprawozdawczy:

- Wn konto 49 "Rozliczenie kosztów",

- Ma konto 64 "Rozliczenia międzyokresowe kosztów".

B. W jednostkach prowadzących ewidencję i rozliczanie kosztów tylko według funkcji -

na kontach zespołu 5:

1. Poniesione koszty według rodzajów na podstawie dowodów źródłowych (księguje się

bezpośrednio w ciężar konta 64):

- Wn konto 64 "Rozliczenia międzyokresowe kosztów",

- Ma konto zespołu 1, 2, 3 i konto 85.

2. Odpisywanie kosztów aktywowanych w części przypadającej na bieżący okres sprawozdawczy:

- Wn konto 50, 52, 53, 55,

- Ma konto 64 "Rozliczenia międzyokresowe kosztów".

3. Skalkulowane koszty rzeczywiste własnych świadczeń zakwalifikowane do rozliczenia

w przyszłych okresach sprawozdawczych księguje się na obciążenie konta 64 w korespondencji

z odpowiednim stanowiskiem kosztów w zespole 5 (50, 52, 53, 55), przykładowo koszty

aktywowane z tytułu:

a) przygotowania nowej produkcji, prototypów, serii próbnych: Wn konto 64, Ma konto 50,

53,

b) wykonanych prac badawczych i rozwojowych do momentu ustalenia ich efektów

(określonych w art. 33 ust. 2 ustawy): Wn konto 64, Ma konto 50, 53, 55,

c) remontów zakwalifikowanych do aktywowania: Wn konto 64, Ma konto 50, 53,

d) kosztów zakupu materiałów, które nie zwiększają ceny nabycia materiałów lub artykułów

będących przedmiotem skupu z przeznaczeniem do zużycia jako surowce: Wn konto 64, Ma

konto 53.

C. W jednostkach prowadzących ewidencję i rozliczanie kosztów według rodzajów na kontach

zespołu 4 i równocześnie według funkcji na kontach zespołu 5:

1. Poniesione koszty według rodzajów na podstawie dowodów źródłowych:

- Wn konto 40 "Koszty według rodzajów",

- Ma konto zespołu 0, 1, 2, 3 i konto 85.

2. Zarachowanie kosztów do rozliczenia w przyszłych okresach:

- Wn konto 64 "Rozliczenia międzyokresowe kosztów",

- Ma konto 49 "Rozliczenie kosztów".

3. Odpisywanie kosztów aktywowanych w części przypadającej na bieżący okres sprawozdawczy:

- Wn konta 50, 52, 53, 55,

- Ma konto 64 "Rozliczenia międzyokresowe kosztów".

4. Skalkulowane koszty rzeczywiste własnych świadczeń zakwalifikowane do rozliczenia

w przyszłych okresach sprawozdawczych księguje się na obciążenie konta 64 w korespondencji

z odpowiednim stanowiskiem kosztów w zespole 5 (50, 52, 53).

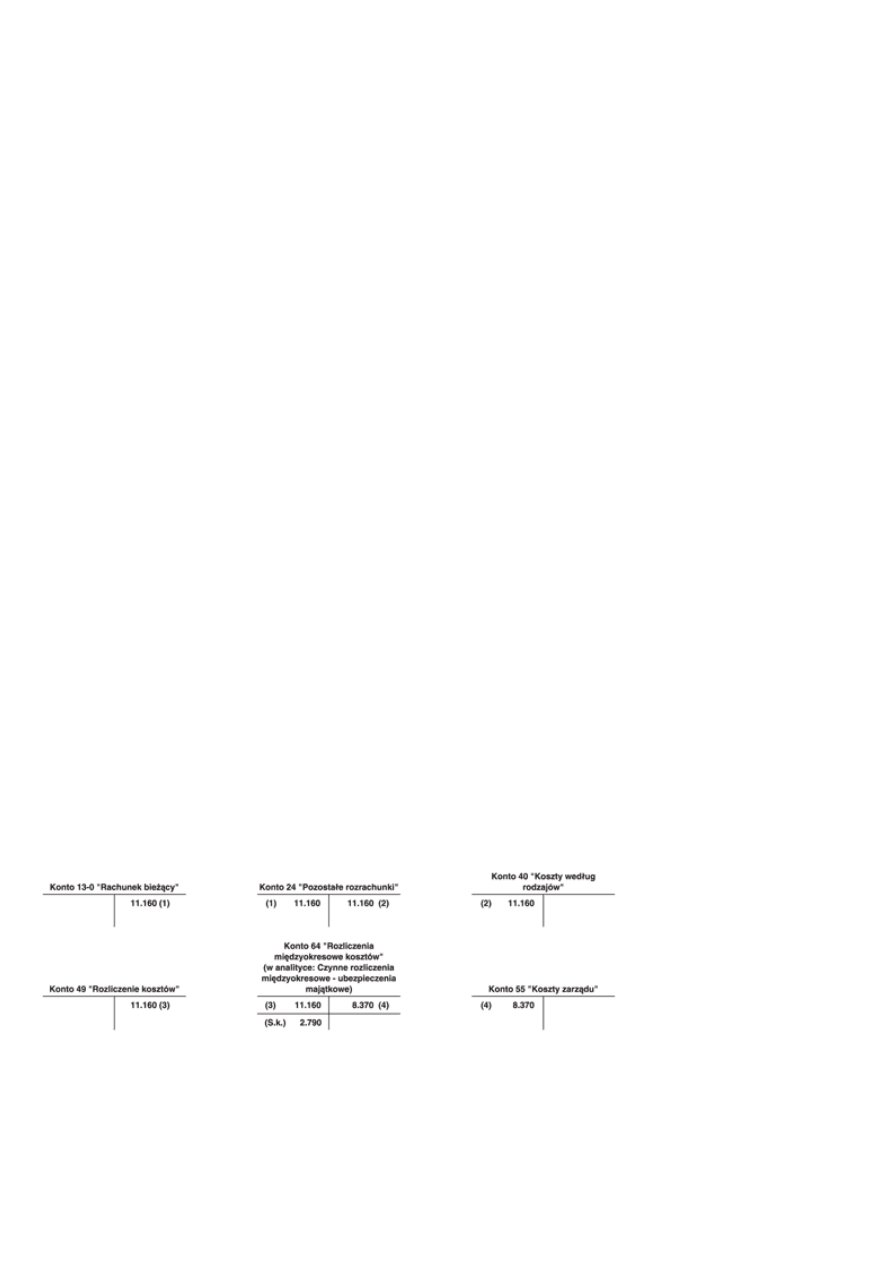

Przykład 1

I. Założenia:

W kwietniu 2006 r. spółka z o.o. opłaciła przelewem płatność za ubezpieczenie majątkowe przypadające na okres od 1 kwietnia 2006 r. do 31 marca

2007 r. w kwocie: 11.160 zł (100% kosztów usługi). Spółka ewidencjonuje koszty na kontach zespołu 4 i 5 oraz aktywuje koszty dotyczące przyszłych

okresów na koncie zespołu 6.

II. Dekretacja:

A. Zapisy w księgach 2006 r.

1. Wyciąg bankowy potwierdzający dokonanie wpłaty:

11.160 zł

- Wn konto 24 "Pozostałe rozrachunki",

- Ma konto 13-0 "Rachunek bieżący".

2. Zaliczenie kosztów ubezpieczenia majątku do kosztów działalności operacyjnej

na podstawie polisy ubezpieczeniowej:

11.160 zł

- Wn konto 40 "Koszty według rodzajów",

- Ma konto 24 "Pozostałe rozrachunki".

3. Zarachowanie kosztów do rozliczenia:

11.160 zł

- Wn konto 64 "Rozliczenia międzyokresowe kosztów" (w analityce:

Czynne rozliczenia międzyokresowe - ubezpieczenia majątkowe),

- Ma konto 49 "Rozliczenie kosztów".

4. Miesięczny odpis w ciężar kosztów bieżącej działalności:

(11.160 zł : 12 m-cy) = 930 zł. Kwota łączna za okres od kwietnia do grudnia

2006 r.: (930 zł x 9 m-cy) =

8.370 zł

- Wn konto 55 "Koszty zarządu",

- Ma konto 64 "Rozliczenia międzyokresowe kosztów" (w analityce:

Czynne rozliczenia międzyokresowe - ubezpieczenia majątkowe).

B. Zapisy w księgach 2007 r.

1. PK - miesięczny odpis w ciężar kosztów bieżącej działalności = 930 zł.

Kwota łączna za okres od stycznia do marca 2007 r.: (930 zł x 3 m-ce) =

2.790 zł

- Wn konto 55 "Koszty zarządu",

- Ma konto 64 "Rozliczenia międzyokresowe kosztów" (w analityce:

Czynne rozliczenia międzyokresowe - ubezpieczenia majątkowe).

III. Księgowania:

A. Zapisy w księgach w 2006 r.

Na dzień 31 grudnia 2006 r. saldo debetowe na koncie 64 w kwocie: 2.790 zł oznacza stan czynnych rozliczeń międzyokresowych kosztów,

przypadających do rozliczenia w przyszłych okresach sprawozdawczych. W niniejszym przykładzie ujmuje się go w bilansie w wierszu B.IV

aktywów jako "Krótkoterminowe rozliczenia międzyokresowe", których okres aktywowania, poczynając od dnia bilansowego, trwa nie dłużej niż 12

miesięcy.

B. Zapisy w księgach w 2007 r.

Bierne rozliczenia międzyokresowe kosztów

Bierne rozliczenia międzyokresowe kosztów można określić jako kwoty ujęte w kosztach danego okresu, dla których zobowiązania powstaną

w przyszłych okresach. Ustawa o rachunkowości wymienia w art. 39 ust. 2 przykładowe tytułu tworzenia biernych rozliczeń międzyokresowych

kosztów. Zgodnie z tym przepisem, ww. rozliczenia dokonywane są w wysokości prawdopodobnych zobowiązań przypadających na bieżący okres

sprawozdawczy, wynikających w szczególności:

•

ze świadczeń wykonanych na rzecz jednostki przez kontrahentów jednostki, a kwotę zobowiązania można oszacować w sposób

wiarygodny,

•

z obowiązku wykonania, związanych z bieżącą działalnością, przyszłych świadczeń wobec nieznanych osób, których kwotę można

oszacować, mimo że data powstania zobowiązania nie jest jeszcze znana, w tym z tytułu napraw gwarancyjnych i rękojmi za sprzedane

produkty długotrwałego użytku.

Bierne rozliczenia międzyokresowe kosztów stanowią doszacowanie kosztów bieżącego okresu sprawozdawczego, a tym samym są pewną formą

rezerw. Rozliczeń tych nie należy jednak utożsamiać z klasycznymi rezerwami na zobowiązania (tworzonymi na mocy art. 35d ust. 1 ww. ustawy),

związanymi z ryzykiem gospodarczym, bowiem w przeciwieństwie do tych rezerw, stopień poniesienia wydatków jest o wiele wyższy (niekiedy

pewny) oraz tym, że bierne rozliczenia międzyokresowe kosztów z reguły ustala się na ściśle określone świadczenia, a nie na ryzyko ich

wystąpienia.

Bierne rozliczenia międzyokresowe kosztów wykazywane są w bilansie w poz. B.I. pasywów z podziałem na długo- i krótkoterminowe, jako:

•

rezerwy na świadczenia emerytalne i podobne (wiersz B.I.2. pasywów),

•

pozostałe rezerwy (wiersz B.I.3. pasywów).

Dokonując podziału rozliczeń na długo- i krótkoterminowe, należy się kierować definicją zobowiązań krótkoterminowych zawartą w art. 3 ust. 1

pkt 22 ustawy o rachunkowości, kwalifikując do krótkoterminowych te tytuły, dla których przyjęty czas rozliczenia kończy się przed upływem 12 m-

cy od dnia bilansowego, natomiast do długoterminowych - te tytuły, dla których przyjęty czas rozliczenia przekracza 12 m-cy.

Do biernych rozliczeń międzyokresowych kosztów zalicza się w szczególności:

•

rezerwy na nieponiesione jeszcze koszty wynikające ze świadczeń wykonanych na rzecz jednostki przez jej kontrahentów, dotyczących

przykładowo: dostaw energii elektrycznej, rozmów telefonicznych, czynszów, badania sprawozdań finansowych, itp., w przypadku, gdy

kwotę zobowiązania wobec kontrahenta można oszacować w sposób wiarygodny,

•

rezerwy na nieponiesione jeszcze koszty, których wielkość można wiarygodnie oszacować - z tytułu napraw gwarancyjnych i rękojmi

za sprzedane produkty długotrwałego użytku,

•

rezerwy na wynagrodzenia z tytułu niewykorzystanych urlopów, nagród jubileuszowych i odpraw emerytalnych,

•

rezerwy na koszty związane z jeszcze niezakończonymi długotrwałymi umowami o usługi.

Ewidencja biernych rozliczeń międzyokresowych kosztów

W zależności od przyjętego przez jednostkę rachunku kosztów, podstawowe operacje obejmujące bierne rozliczenia międzyokresowe kosztów

działalności operacyjnej księguje się następująco:

A. W jednostkach prowadzących ewidencję i rozliczanie kosztów tylko na kontach zespołu 4:

1. Prawdopodobne zobowiązanie w postaci rezerwy na koszty jeszcze nie poniesione, którego

wielkość można oszacować w sposób wiarygodny:

- Wn konto 49 "Rozliczenie kosztów",

- Ma konto 64 "Rozliczenia międzyokresowe kosztów".

2. Rzeczywiste koszty poniesione przez jednostkę w następnych okresach sprawozdawczych:

- Wn konto 40 "Koszty według rodzajów"

(w analityce: według układu rodzajowego kosztów, stosowanego przez jednostkę),

- Ma konto zespołu 1, 2, 3 i konto 85.

3. Równolegle do poz. 2 - rozliczenie kosztów pokrytych rezerwą:

- Wn konto 64 "Rozliczenia międzyokresowe kosztów",

- Ma konto 49 "Rozliczenie kosztów".

B. W jednostkach prowadzących ewidencję i rozliczanie kosztów tylko według funkcji -

na kontach zespołu 5:

1. Prawdopodobne zobowiązanie w postaci rezerwy na koszty jeszcze nie poniesione, którego

wielkość można oszacować wiarygodnie:

- Wn konto zespołu 5,

- Ma konto 64 "Rozliczenia międzyokresowe kosztów".

2. Rzeczywiste koszty poniesione przez jednostkę w następnych okresach sprawozdawczych:

- Wn konto 64 "Rozliczenia międzyokresowe kosztów",

- Ma konto zespołu 1, 2, 3 i konto 85.

3. Rozliczenie kosztów pokrytych rezerwą:

a) jeśli poniesione koszty są wyższe od kwoty zobowiązania w postaci rezerwy na koncie 64

- Wn konto zespołu 5 lub konto 76-1,

- Ma konto 64 "Rozliczenia międzyokresowe kosztów";

b) jeśli poniesione koszty są niższe od kwoty zobowiązania w postaci rezerwy na koncie 64

- Wn konto 64 "Rozliczenia międzyokresowe kosztów",

- Ma konto zespołu 5 lub konto 76-1.

C. W jednostkach prowadzących ewidencję i rozliczanie kosztów w układzie rodzajowym -

na kontach zespołu 4 i równocześnie w układzie funkcjonalnym, na kontach zespołu 5:

1. Prawdopodobne zobowiązanie w postaci rezerwy na koszty jeszcze nie poniesione, którego

wielkość można oszacować wiarygodnie:

- Wn konto zespołu 5,

- Ma konto 64 "Rozliczenia międzyokresowe kosztów".

2. Rzeczywiste koszty poniesione przez jednostkę w następnych okresach sprawozdawczych:

- Wn konto 40 "Koszty według rodzajów"

(w analityce: według układu rodzajowego kosztów, stosowanego przez jednostkę),

- Ma konto zespołu 1, 2, 3 i konto 85.

3. Równolegle do poz. 2, przeniesienie kosztów na odpowiednie stanowisko kosztów w zespole 5:

- Wn konto zespołu 5,

- Ma konto 49 "Rozliczenie kosztów".

4. Rozliczenie kosztów pokrytych rezerwą (do wysokości tej rezerwy, czyli kwoty z poz.1):

- Wn konto 64 "Rozliczenia międzyokresowe kosztów",

- Ma konto zespołu 5.

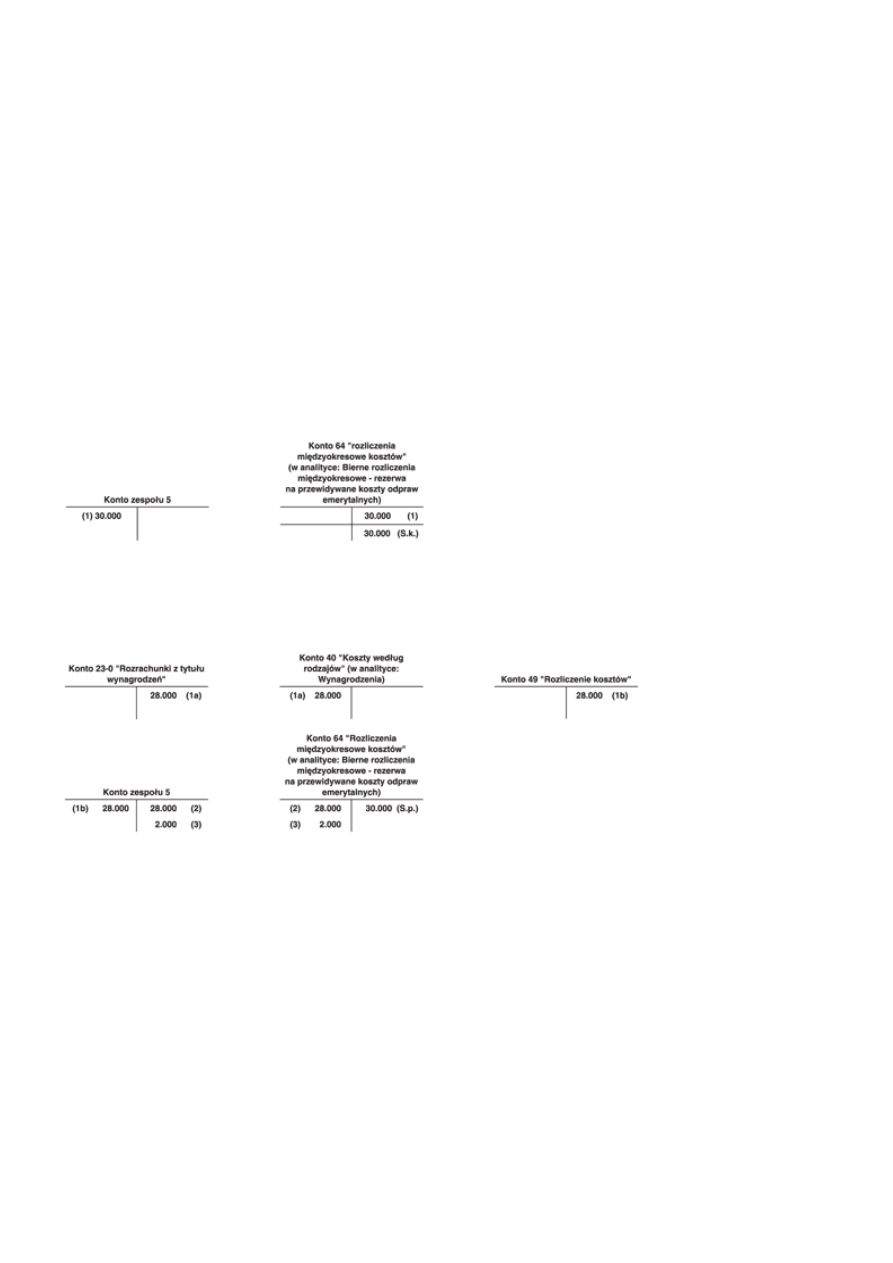

Przykład 2

I. Założenia:

W grudniu 2005 r. spółka z o.o. utworzyła rezerwę na przewidywane koszty odpraw emerytalnych. Wartość ww. odpraw została oszacowana

na kwotę: 30.000 zł. Rzeczywiste koszty odpraw poniesione przez spółkę w 2006 r. wyniosły: 28.000 zł.

II. Dekretacja:

A. Zapisy w księgach 2005 r.

1. Utworzenie rezerwy na dzień 31 grudnia 2005 r.:

30.000 zł

- Wn konto zespołu 5,

- Ma konto 64 "Rozliczenia międzyokresowe kosztów"

(w analityce: Bierne rozliczenia międzyokresowe - rezerwa

na przewidywane koszty odpraw emerytalnych).

B. Zapisy w księgach 2006 r.

1. Rzeczywiste koszty odpraw emerytalnych poniesione w 2006 r.:

28.000 zł

a) zarachowanie naliczonych odpraw do kosztów rodzajowych działalności

operacyjnej:

- Wn konto 40 "Koszty według rodzajów"

(w analityce: Wynagrodzenia),

- Ma konto 23-0 "Rozrachunki z tytułu wynagrodzeń",

b) równolegle do poz. 1a przeniesienie kosztów na odpowiednie konto

w zespole 5:

28.000 zł

- Wn konto zespołu 5,

- Ma konto 49 "Rozliczenie kosztów".

2. Rozliczenie utworzonej w 2005 r. rezerwy na odprawy emerytalne - w kwotach

rzeczywiście wypłaconych, łącznie nieprzekraczających utworzonej rezerwy:

28.000 zł

- Wn konto 64 "Rozliczenia międzyokresowe kosztów"

(w analityce: Bierne rozliczenia międzyokresowe - rezerwa

na przewidywane koszty odpraw emerytalnych),

- Ma konto zespołu 5.

3. Rozliczenie nadwyżki utworzonej rezerwy nad rzeczywistą kwotą odpraw

naliczonych w 2006 r.: (30.000 zł - 28.000 zł) =

2.000 zł

- Wn konto 64 "Rozliczenia międzyokresowe kosztów"

(w analityce: Bierne rozliczenia międzyokresowe - rezerwa

na przewidywane koszty odpraw emerytalnych),

- Ma konto zespołu 5.

III. Księgowania:

A. Zapisy w księgach 2005 r.

Na dzień 31 grudnia 2005 r. saldo konta 64 w wysokości: 30.000 zł podlega wykazaniu w bilansie w wierszu B.I.2 pasywów - jako "Rezerwa

na świadczenia emerytalne i podobne".

B. Zapisy w księgach 2006 r.

Pozostałe koszty operacyjne

Pozostałe koszty operacyjne - w znaczeniu określonym w art. 3 ust. 1 pkt 32 ustawy o rachunkowości - są to koszty związane pośrednio

z działalnością operacyjną jednostki, a w szczególności koszty i przychody związane:

•

z działalnością socjalną,

•

ze zbyciem środków trwałych, środków trwałych w budowie, wartości niematerialnych prawnych, a także z utrzymywaniem i zbyciem

nieruchomości oraz wartości niematerialnych i prawnych, zaliczanych do inwestycji,

•

z odpisaniem należności i zobowiązań przedawnionych, umorzonych, nieściągalnych, z wyjątkiem należności i zobowiązań o charakterze

publicznoprawnym nieobciążających kosztów,

•

z utworzeniem i rozwiązaniem rezerw, z wyjątkiem rezerw związanych z operacjami finansowymi,

•

z odpisami aktualizującymi wartość aktywów i ich korektami, z wyjątkiem odpisów obciążających koszty wytworzenia sprzedanych

produktów lub sprzedanych towarów, koszty sprzedaży lub koszty finansowe,

•

z odszkodowaniami, karami i grzywnami,

•

z przekazaniem lub otrzymaniem nieodpłatnie, w tym w drodze darowizny aktywów, w tym także środków pieniężnych na inne cele niż

nabycie lub wytworzenie środków trwałych, środków trwałych w budowie albo wartości niematerialnych i prawnych.

Koszty utrzymania zakładowych obiektów socjalnych

Koszty utrzymania zakładowych obiektów socjalnych oraz służących rehabilitacji osób niepełnosprawnych są bieżąco ujmowane w księgach

rachunkowych, jako koszty działalności pomocniczej. Do kosztów utrzymania obiektów służących działalności socjalnej zalicza się w szczególności:

planowe odpisy amortyzacyjne środków trwałych służących tej działalności, wynagrodzenia pracowników obsługi bazy socjalnej, koszty remontów

i konserwacji, usługi związane z utrzymaniem porządku, czystości oraz bezpieczeństwa i higieny pracy, zużycie energii, wody, gazu, koszty

ogrzewania, usługi transportowe (bez wynagrodzeń pracowników kuchni i wartości artykułów używanych do przyrządzenia posiłków w kuchni

obiektu socjalnego). Za koszty utrzymania obiektów służących rehabilitacji osób niepełnosprawnych zalicza się analogicznie rodzajowo koszty, jak

koszty ww. działalności socjalnej, z tym że służą one utrzymaniu tych obiektów wraz z kosztami z tytułu wynagrodzenia pracowników obsługi bazy

rehabilitacyjnej.

Wymienione koszty księguje się według zasad ogólnych - w zależności od stosowanego przez jednostkę rachunku kosztów (w układzie rodzajowym

i równocześnie według funkcji - na kontach zespołu 4 i koncie 53 lub tylko według funkcji - bezpośrednio na koncie 53). Koszty zgromadzone

na koncie 53 "Koszty działalności pomocniczej" (socjalnej lub służącej rehabilitacji osób niepełnosprawnych), po zakończeniu każdego miesiąca

przenosi się w całości w ciężar pozostałych kosztów operacyjnych, zapisem:

- Wn konto 76-1 "Pozostałe koszty operacyjne",

- Ma konto 53 "Koszty działalności pomocniczej".

Koszty działalności socjalnej niezwiązane z utrzymaniem obiektów socjalnych powinny w całości zostać pokryte środkami zakładowego funduszu

ś

wiadczeń socjalnych. Koszty te nie mogą obciążać wyniku finansowego jednostki. Księguje się je bezpośrednio na zmniejszenie zakładowego

funduszu świadczeń socjalnych (ZFŚS).

Koszty sprzedaży niefinansowych aktywów trwałych

Pozostałe koszty operacyjne związane ze sprzedażą środków trwałych, wartości niematerialnych i prawnych oraz środków trwałych w budowie,

a także z utrzymywaniem i zbyciem nieruchomości oraz wartości niematerialnych i prawnych, zaliczanych do inwestycji ujmuje się w księgach

rachunkowych, zapisem:

1. Rozchód sprzedanych środków trwałych:

a) wartość początkowa

- Ma konto 01 "Środki trwałe",

b) dotychczasowe umorzenie

- Wn konto 07 "Odpisy umorzeniowe środków trwałych",

c) w części nieumorzonej

- Wn konto 76-1 "Pozostałe koszty operacyjne".

2. Rozchód sprzedanego środka trwałego w budowie (w wysokości rzeczywistych kosztów

figurujących na koncie 08 "Środki trwałe w budowie"):

- Wn konto 76-1 "Pozostałe koszty operacyjne",

- Ma konto 08 "Środki trwałe w budowie".

3. Koszty zużycia (amortyzacji) i utrzymania (w tym remontów, podatku od nieruchomości)

inwestycji w nieruchomości i prawa:

- Wn konto 76-1 "Pozostałe koszty operacyjne",

- Ma różne konta 07, 10, 13, 22, 24, 53, 65.

Należności i zobowiązania przedawnione, umorzone i nieściągalne

Przedawnione, umorzone oraz nieściągalne należności i roszczenia niedotyczące operacji finansowych zalicza się:

1) na zmniejszenie odpisu aktualizującego - jeżeli są objęte odpisem aktualizującym:

- Wn konto 28 "Odpisy aktualizujące wartość należności",

- Ma konto 20, 23, 24,

2) w ciężar pozostałych kosztów operacyjnych - jeżeli nie są objęte odpisem aktualizującym:

- Wn konto 76-1 "Pozostałe koszty operacyjne",

- Ma konto 20, 23, 24.

Skutki aktualizacji wartości należności

Skutki aktualizacji wartości należności z innych tytułów niż operacje finansowe zalicza się do pozostałych kosztów operacyjnych, zapisem:

- Wn konto 76-1 "Pozostałe koszty operacyjne",

- Ma konto 28 "Odpisy aktualizujące wartość należności".

W przedmiotowej sprawie stosuje się art. 35b ust. 2 ustawy o rachunkowości, który stanowi, że odpisy aktualizujące wartość należności zalicza się

odpowiednio do pozostałych kosztów operacyjnych lub do kosztów finansowych - zależnie od rodzaju należności, której dotyczy odpis aktualizacji.

Należy mieć na uwadze, że wartość należności aktualizuje się, uwzględniając stopień prawdopodobieństwa ich zapłaty.

W myśl art. 35b ust. 1 znowelizowanej ustawy o rachunkowości odpisu aktualizującego wartość należności (Wn konto 76-1, Ma konto 28)

dokonuje się w odniesieniu do:

•

należności od dłużników postawionych w stan likwidacji lub w stan upadłości do wysokości należności nie objętej gwarancją lub innym

zabezpieczeniem należności, zgłoszonej likwidatorowi lub sędziemu komisarzowi w postępowaniu upadłościowym,

•

należności od dłużników w przypadku oddalenia wniosku o ogłoszenie upadłości, jeżeli majątek dłużnika nie wystarcza na zaspokojenie

kosztów postępowania upadłościowego - w pełnej wysokości należności,

•

należności kwestionowanych przez dłużników oraz, z których zapłatą dłużnik zalega, a według oceny sytuacji majątkowej i finansowej

dłużnika, spłata należności w umownej kwocie nie jest prawdopodobna - do wysokości nie pokrytej gwarancją lub innym zabezpieczeniem

należności,

•

należności stanowiących równowartość kwot podwyższających należności, w stosunku do których uprzednio dokonano odpisu

aktualizującego - w wysokości tych kwot, do czasu ich otrzymania lub odpisania,

•

należności przeterminowanych lub nie przeterminowanych o znacznym stopniu prawdopodobieństwa nieściągalności, w przypadkach

uzasadnionych rodzajem prowadzonej działalności lub strukturą odbiorców - w wysokości wiarygodnie oszacowanej kwoty odpisu, w tym

także ogólnego, na nieściągalne należności.

Skutki aktualizacji wartości rzeczowych składników aktywów obrotowych

Skutki aktualizacji zapasów materiałów, towarów, produktów gotowych, półfabrykatów i produkcji w toku w związku z utratą przez nie wartości

użytkowej lub handlowej albo wynikające z wyceny na dzień bilansowy - według cen nabycia, zakupu lub kosztów wytworzenia nie wyższych

od cen ich sprzedaży netto, zalicza się do pozostałych kosztów operacyjnych, a nie do kosztów sprzedaży, bowiem objętych aktualizacją wyceny

rzeczowy składnik aktywów pozostaje nadal w zapasie przeznaczonym do zużycia lub sprzedaży.

Zarachowanie do pozostałych kosztów operacyjnych następuje tylko wówczas, jeżeli obniżenie ceny zapasu następuje poniżej ceny zakupu, nabycia

lub kosztu wytworzenia, objętego aktualizacją wyceny danego składnika rzeczowych aktywów obrotowych, w wielkości skorygowanej o ewentualne

odchylenia od cen ewidencyjnych zapasów. Jeżeli różnica obniżki dotyczy zapasów towarów, których ewidencja bilansowa jest prowadzona

w cenach sprzedaży zawierających marżę i w związku z tym występują odchylenia kredytowe od cen ewidencyjnych towarów, to skutki obniżki cen

do wysokości tych odchyleń, tzn. gdy obniżona cena sprzedaży jest nadal wyższa od ceny zakupu (nabycia), korygują jedynie odchylenia od cen

ewidencyjnych zapasów (zapisem: Wn konto 33 "Towary", Ma konto 34 "Odchylenia od cen ewidencyjnych towarów"); w tym przypadku nie

wystąpią pozostałe koszty operacyjne.

Odpisy aktualizujące wartość poszczególnych składników zapasów ustalane w podany wyżej sposób księguje się w ciężar pozostałych kosztów

operacyjnych, zapisem:

- Wn konto 76-1 "Pozostałe koszty operacyjne",

- Ma konto 34 (odpisy aktualizujące wartość materiałów lub towarów)

albo 62 (odpisy aktualizujące wartość produktów).

Odpisy aktualizujące wartość niefinansowych aktywów trwałych

Odpisu aktualizującego wartość środków trwałych oraz wartości niematerialnych dokonuje się w razie utraty wartości użytkowej tych składników

aktywów przed ich pełnym zamortyzowaniem, natomiast środków trwałych w budowie w zakresie przygotowania i trwania budowy - w przypadku

powstania przyczyny powodującej utratę wartości. Odpisów tych dokonuje się także w razie zmiany technologii, przeznaczenia do likwidacji,

wycofania z używania lub innych przyczyn powodujących trwałą utratę wartości. Wartość tych składników aktywów trwałych - wynikającą z ksiąg

rachunkowych - doprowadza się do wartości według ceny sprzedaży netto, a w razie jej braku - do ustalonej w inny sposób wartości godziwej.

Trwała utrata wartości wymienionych aktywów zachodzi wówczas, gdy istnieje duże prawdopodobieństwo, że kontrolowany przez jednostkę

składnik aktywów nie przyniesie w przyszłości w znacznej części lub całości przewidywanych korzyści ekonomicznych.

Równowartość odpisu aktualizującego z powodu trwałej lub częściowej utraty wartości zalicza się - stosując art. 32 ust. 4 ustawy o rachunkowości -

do pozostałych kosztów operacyjnych, księgując:

- Wn konto 76-1 "Pozostałe koszty operacyjne",

- Ma konto 07 "Odpisy aktualizujące z tytułu trwałej utraty wartości środków

trwałych" (lub wartości niematerialnych i prawnych) albo 08 "Środki trwałe w budowie".

Inne pozostałe koszty operacyjne

Pozostałe koszty operacyjne z niektórych innych tytułów niż wymienione w punktach od 1 do 6 obejmują:

1) wkład niepieniężny w postaci środków trwałych traktuje się analogicznie jak sprzedaż składników

aktywów trwałych, księgując:

a) wartość księgowa wniesionych, jako wkład rzeczowy środków trwałych

• wartość początkowa

- Ma konto 01 "Środki trwałe",

• dotychczasowe umorzenie

- Wn konto 07 "Odpisy umorzeniowe środków trwałych",

• nieumorzona część wartości początkowej

- Wn konto 76-1 "Pozostałe koszty operacyjne",

b) różnica pomiędzy wartością rynkową (równą wartości nominalnej obejmowanych udziałów lub

akcji) a niższą wartością księgową wkładów

- Wn konto 76-1 "Pozostałe koszty operacyjne",

- Ma konto 81-3 "Kapitał z aktualizacji wyceny"

oraz równolegle

- Wn konto 03-5 "Odpisy aktualizujące długoterminowe aktywa finansowe",

- Ma konto 03 "Długoterminowe aktywa finansowe";

2) kaucje i wadia wniesione do innych jednostek i przepadłe na warunkach określonych umową

i przepisami, zalicza się w wysokości kwoty niepodlegającej zwrotowi, zapisem:

- Wn konto 76-1 "Pozostałe koszty operacyjne",

- Ma konto 24 "Pozostałe rozrachunki";

3) równowartość niedoborów gotówki i rzeczowych składników aktywów ujawnionych podczas

inwentaryzacji w drodze spisu z natury. Niedobory zalicza się do pozostałych kosztów

operacyjnych, jeśli w wyniku postępowania okaże się, że nie można ustalić osób odpowiedzialnych

za ich powstanie i w związku z tym decyzją (uchwałą) uprawnionego organu statutowego

(kierownika jednostki) zostały uznane za niezawionione. Księgowanie niedoborów niezawinionych

jest następujące:

a) na podstawie wyliczenia stwierdzającego niedobór

- Wn konto 24 "Rozliczenie niedoborów i nadwyżek",

- Ma konto 10 "Kasa" lub 31 "Materiały", 33 "Towary", 60 "Produkty

gotowe i półprodukty",01 "Środki trwałe", 08 "Środki trwałe w budowie",

50 "Koszty działalności produkcyjnej - podstawowej",

b) rozliczenie niedoboru uznanego za niezawiniony

- Wn konto 76-1 "Pozostałe koszty operacyjne",

- Ma konto 24 "Rozliczenie niedoborów i nadwyżek";

4) równowartość szkód w rzeczowych składnikach majątku trwałego i zapasach mieszczących się

w ramach ogólnego ryzyka gospodarowania (nie kwalifikujących się do spowodowanych

zdarzeniami losowymi oraz do odpisów aktualizujących wartość - aktywów) zalicza się

do pozostałych kosztów operacyjnych w rzeczywistych cenach zakupu (nabycia) lub po kosztach

wytworzenia, księgując:

- Wn konto 76-1 "Pozostałe koszty operacyjne",

- Ma konto 01, 08, 31, 33, 60;

5) darowizny (nieodpłatne przekazanie lub otrzymanie) księguje się:

a) część nieumorzoną środków trwałych, wartości niematerialnych i prawnych, faktycznie

poniesione koszty środków trwałych w budowie

- Wn konto 76-1 "Pozostałe koszty operacyjne",

- Ma konto 01, 02, 08.

Równocześnie wyksięgowuje się dotychczasowe umorzenie środków trwałych oraz wartości

niematerialnych i prawnych przekazanych nieodpłatnie (Wn konto 07, Ma konto 01, 02),

b) zapasy materiałów, towarów i produktów gotowych

• wartość w cenach ewidencyjnych

- Ma konto 31, 33, 60,

• odchylenia od cen ewidencyjnych (kredytowe - Wn, debetowe - Ma)

- Ma/Wn konto 34, 62,

• wartość w cenach zakupu (nabycia) lub po kosztach wytworzenia

- Wn konto 76-1,

c) VAT należny podlegający zarachowaniu na uznanie urzędu skarbowego w wielkości

wynikającej z faktury wewnętrznej VAT

- Wn konto 76-1 "Pozostałe koszty operacyjne",

- Ma konto 22 "Rozrachunki z urzędem skarbowym z tytułu VAT należnego";

6) skutki zaniechania działalności zalicza się do pozostałych kosztów operacyjnych, księgując:

a) zaniechanie produkcji rozpoczętej

- Wn konto 76-1 "Pozostałe koszty operacyjne",

- Ma konto 50 "Koszty działalności produkcyjnej - podstawowej",

b) zaniechanie budowy środków trwałych - według rzeczywiście poniesionych kosztów

- Wn konto 76-1 "Pozostałe koszty operacyjne",

- Ma konto 08 "Środki trwałe w budowie".

Koszty finansowe

Ustawa o rachunkowości nie definiuje w sposób bezpośredni kosztów finansowych. Treść (zakres) tego pojęcia wynika pośrednio z definicji wyniku

operacji finansowych, zawartej w art. 42 ust. 3 ustawy. Wynik operacji finansowych stanowi różnicę między przychodami finansowymi,

w szczególności z tytułu:

•

dywidend (udziałów w zyskach),

•

odsetek,

•

zysków ze zbycia inwestycji,

•

aktualizacji wartości inwestycji,

•

nadwyżki dodatnich różnic kursowych nad ujemnymi a kosztami finansowymi, w szczególności z tytułu:

•

odsetek,

•

strat ze zbycia inwestycji,

•

aktualizacji wartości inwestycji,

•

nadwyżki ujemnych różnic kursowych nad dodatnimi.

Wyjątek stanowią odsetki, prowizje, dodatnie i ujemne różnice kursowe od zobowiązań związanych z finansowaniem środków trwałych w budowie,

ś

rodków trwałych i wartości niematerialnych oraz w przypadkach uzasadnionych finansowaniem zapasów towarów i produktów. Oznacza to, że

odsetki, prowizje i różnice kursowe przypadające za czas budowy, montażu, ulepszenia i przystosowania środków trwałych do dnia bilansowego lub

przyjęcia do używania środków trwałych i wartości niematerialnych i prawnych nie wpływają na wynik finansowy, lecz korygują ich cenę nabycia

lub koszt wytworzenia. Na wynik finansowy wpływają one dopiero poprzez odpisy amortyzacyjne. Przy czym pamiętać należy, że odsetki i różnice

kursowe od kredytów, pożyczek i zobowiązań, przypadające po okresie budowy, montażu lub ulepszenia środków trwałych oraz po przyjęciu

do używania środków trwałych i wartości niematerialnych i prawnych, są kosztami bieżącej działalności, rozliczanymi wynikowo jak inne koszty

finansowe.

Koszty finansowe ujmuje się w księgach rachunkowych zgodnie z zasadą memoriału (art. 6 ust. 1). Ponadto, w myśl art. 7 ust. 1 ustawy

o rachunkowości, jednostki obowiązane są uwzględniać w wyniku finansowym, bez względu na jego wysokość, zmniejszenia wartości składników

aktywów dokonywane w postaci odpisów aktualizujących wartość tych składników (zasada ostrożnej wyceny). Utrata wartości aktywów

finansowych powinna zatem znaleźć odzwierciedlenie w korekcie ich wyceny dokonywanej za pomocą odpisów aktualizujących ich wartość.

Z art. 28 ust. 1 ustawy wynika, że weryfikacja wyceny powinna następować nie rzadziej niż na dzień bilansowy, a więc każdorazowo na dzień

sporządzania przez jednostkę bilansu.

Do kosztów finansowych zalicza się w szczególności:

1) wartość sprzedanych aktywów finansowych (udziałów, akcji i innych papierów wartościowych) w cenie nabycia z uwzględnieniem odpisów

aktualizujących ich wartość (Wn konto 75-1, Ma konto 03, 14); gdy przychód ze sprzedaży aktywów finansowych nie pokrył ich ceny nabycia

wówczas w rachunku zysków i strat - w kosztach finansowych wykazuje się tylko stratę,

2) wartość ewidencyjną aktywów finansowych (także wierzytelności) wniesionych do innej jednostki jako aport (Wn konto 75-1, Ma konto 03, 14,

zespół 2),

3) dopłaty należne względnie wniesione przez udziałowców spółek z ograniczoną odpowiedzialnością (Wn konto 75-1, Ma konto 13, 24),

4) straty powstałe w wyniku likwidacji spółki, w której jednostka ma udziały (Wn konto 75-1, Ma konto 03),

5) odsetki od zaciągniętych kredytów i pożyczek jeżeli nie dotyczą środków trwałych w budowie lub zakupu środków trwałych i wartości

niematerialnych i prawnych (Wn konto 75-1, Ma konto 13, 24, 65),

6) odsetki i dyskonto od wyemitowanych przez jednostkę obligacji (Wn konto75-1, Ma konto zespołu 1, 65),

7) dyskonto przy sprzedaży obcych czeków, weksli i papierów wartościowych (Wn konto 75-1, Ma konto 13 i zespołu 2),

8) odsetki z tytułu zwłoki w zapłacie (Wn konto 75-1, Ma konto 13, zespół 2),

9) opłaty dodatkowe z tytułu leasingu finansowego (Wn konto 75-1, Ma konto 24),

10) prowizje związane z uzyskaniem kredytów jeżeli nie dotyczą środków trwałych w budowie lub zakupu środków trwałych i wartości

niematerialnych i prawnych (Wn konto 75-1, Ma konto 13),

11) rezerwy tworzone na pewne lub prawdopodobne straty z tytułu operacji finansowych będących w toku (Wn konto 75-1, Ma konto 83),

12) odpisy z tytułu aktualizacji wyceny aktywów finansowych (w tym należności zaliczonych do aktywów finansowych) (Wn konto 75-1, Ma

konto 03-5, 14, 28),

13) skutki obniżenia wartości krótkoterminowych aktywów finansowych, wycenionych po cenach rynkowych lub w przypadku ich wyceny według

cen nabycia, gdy cena ta jest wyższa od ceny rynkowej tych aktywów (Wn konto 75-1, Ma konto 14),

14) nadwyżka kosztów emisji akcji ponad różnicę między wartością emisyjną akcji a ich wartością nominalną nie rozliczoną z kapitałem zapasowym

(Wn konto 75-1, Ma konto 24),

15) ujemne różnice kursowe (z wyjątkiem zaliczonych do kosztów środków trwałych w budowie lub ceny nabycia środków trwałych i wartości

niematerialnych i prawnych) (Wn konto 75-1, Ma konto zespołu 1 i 2); w rachunku zysków i strat wykazuje się nadwyżkę ujemnych różnic

kursowych nad dodatnimi powstałą na operacjach zrealizowanych (zapłaconych) a także przy przeliczeniu sald opiewających na waluty obce.

Dyskonto weksli

Jednostka posiada weksle otrzymane od swoich kontrahentów na kwoty wystawionych faktur sprzedaży. Czy jednostka może i na jakich zasadach

sprzedać w banku posiadane weksle?

Weksel może pełnić funkcję refinansową. Złożenie weksla w banku umożliwia uzyskanie gotówki przez posiadacza weksla przed upływem terminu

płatności. Posiadacz weksla uzyskując sumę wekslową przed terminem wykupu weksla otrzymuje tym samym od banku kredyt, który określany jest

jako kredyt dyskontowy.

Bank wypłaca posiadaczowi weksla kwotę, na którą wystawiony jest weksel (sumę wekslową) pomniejszoną o odsetki naliczone od daty skupu

weksla do dnia płatności (dyskonto) oraz prowizję banku. Stopa dyskontowa oraz prowizja banku wynikają z regulaminu bankowego. Stopa

dyskonta zgodna jest zazwyczaj ze stopą redyskonta weksli podawaną przez Narodowy Bank Polski.

Suma wekslowa obejmuje kwotę główną i dyskonto za cały okres, czyli od daty wystawienia weksla do oznaczonego terminu jego płatności. Sumę

wekslową można obliczyć stosując następujący wzór:

Swd = Kn x [1 + (d : 100) x (t : 365)]

gdzie:

Swd - suma wekslowa zawierająca dyskonto,

Kn - kwota należności głównej,

d

- roczna stopa kredytu dyskontowego,

t

- liczba dni od wystawienia do dnia zapłaty.

Dyskonto, czyli oprocentowanie pobrane przez bank, to odsetki przysługujące bankowi za okres od daty wykupu weksla do oznaczonego terminu

płatności. Kwota dyskonta obliczana jest w oparciu o sumę wekslową oraz ilość dni od dnia złożenia weksla do dyskonta, do dnia jego płatności. Im

dłuższy jest ten okres, tym większe oprocentowanie pobrane przez bank. Kwotę dyskonta można obliczyć według wzoru:

D = d x (t : 365) x (Sw : 100)

gdzie:

D - suma należnych odsetek,

d - stopa procentowa w skali roku kredytu dyskontowego w banku, w którym posiadacz przedstawia weksel do dyskonta,

t - ilość dni od daty dyskonta do dnia płatności (do ilości dni wlicza się dzień dyskontowania weksla, a pomija dzień płatności),

Sw - suma weksla.

Ewidencja w księgach rachunkowych oddania weksla obcego do dyskonta w banku przed terminem płatności może przebiegać w sposób

przedstawiony na przykładzie.

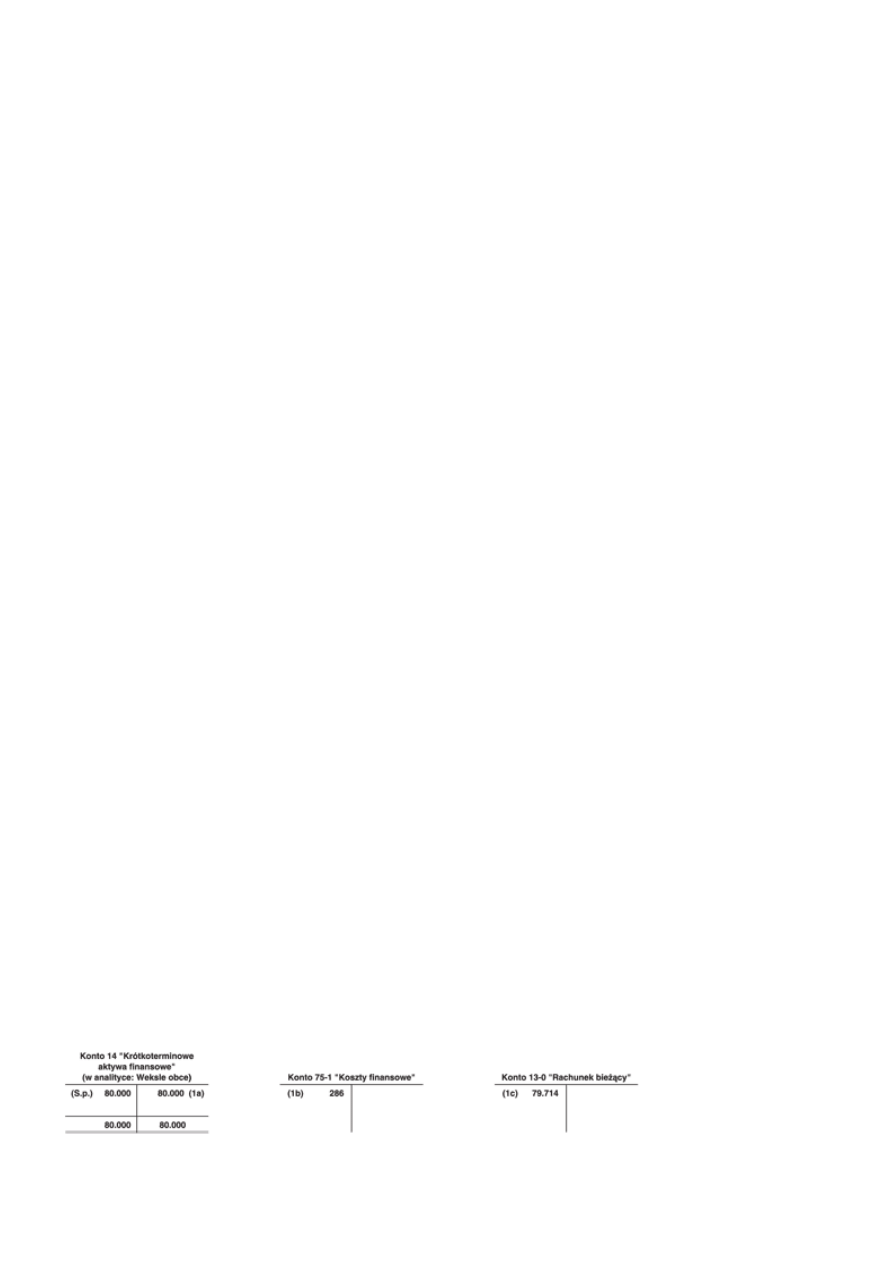

Przykład 3

I. Założenia:

1. Spółka z o.o. przedstawiła do dyskonta w banku 20 dni przed terminem płatności weksel

otrzymany od kontrahenta na kwotę:

80.000 zł.

2. Stopa dyskontowa weksli w tym banku wynosi: 4,25% w skali roku.

Kwota odsetek dyskontowych potrąconych przez bank wyniosła:

D = 4,25 x (20 dni : 365 dni) x (80.000 zł : 100) =

186 zł.

3. Bank pobrał prowizję w kwocie:

100 zł.

4. Dla uproszczenia przyjęto dane w pełnych złotych.

II. Dekretacja:

1. Oddanie weksla do dyskonta:

a) suma wekslowa:

80.000 zł

- Ma konto 14 "Krótkoterminowe aktywa finansowe" (w analityce: Weksle obce),

b) kwota dyskonta oraz prowizja potrącona przez bank z sumy wekslowej:

(186 zł + 100 zł) = 286 zł

- Wn konto 75-1 "Koszty finansowe",

c) wpływ środków na rachunek bieżący (suma wekslowa pomniejszona

o kwotę dyskonta i prowizję banku): (80.000 zł - 286 zł) =

79.714 zł

- Wn konto 13-0 "Rachunek bieżący".

III. Księgowania:

Odnośnie zaliczania do kosztów uzyskania przychodów prowizji bankowej i odsetek dyskontowych z tytułu zdyskontowania weksla obcego przed

terminem jego wykupu stanowisko zajął Naczelny Sąd Administracyjny w wyroku z dnia 9 lutego 2006 r., sygn. akt II FSK 339/05:

"Uzyskane w drodze dyskonta weksla środki pieniężne stanowią kredyt dyskontowy, który wykorzystany w działalności gospodarczej może służyć

uzyskaniu przychodów z tej działalności. Koszty tego kredytu (odsetki dyskontowe i prowizja banku) mogą być zaliczone do kosztów w rozumieniu

art. 15 ust. 1 ustawy o podatku dochodowym od osób prawnych".

Odsetki od kredytu wykorzystanego na przełomie lat

Bank pobrał w styczniu 2006 r. odsetki od kredytu wykorzystanego na przełomie lat 2005-2006. Kwotą odsetek przypadających na 2005 r.

chcielibyśmy obciążyć koszty grudnia. Jak powinny przebiegać księgowania, aby zachować zgodność salda na koncie rachunku bieżącego

z kwotą potwierdzoną przez bank na dzień 31 grudnia 2005 r.?

Odsetki od wykorzystanego kredytu przyznanego w rachunku bieżącym, pobrane przez bank w styczniu 2006 r. za okres obejmujący przełom lat

2005-2006, w części odnoszącej się do grudnia 2005 r. można zarachować w koszty finansowe 2005 r. następująco:

- Wn konto 75-1 "Koszty finansowe",

- Ma konto 65 "Pozostałe rozliczenia międzyokresowe".

W wyniku powyższego księgowania koszty 2005 r. będą kompletne, a jednocześnie saldo konta figurujące na dzień bilansowy na koncie 13

"Rachunek bieżący" będzie zgodne z saldem potwierdzonym przez bank finansujący jednostkę.

Pobranie przez bank odsetek od kredytu w styczniu 2006 r. ujmuje się zapisem:

- Wn konto 75-1 "Koszty finansowe",

- Ma konto 13-0 "Rachunek bieżący"

oraz równolegle rozliczenie kwoty figurującej na koncie 65

- Wn konto 65 "Pozostałe rozliczenia międzyokresowe",

- Ma konto 75-1 "Koszty finansowe".

Odsetki za opóźnienie w zapłacie

Nasza spółka otrzymała od kontrahenta w 2005 roku notę odsetkową. Odsetki zostały zapłacone w styczniu 2006 roku. Jak zaksięgować odsetki?

Kiedy staną się one kosztem bilansowym i podatkowym?

W księgach rachunkowych dłużnika odsetki z tytułu zwłoki w zapłacie zobowiązań zalicza się do kosztów finansowych zgodnie z art. 42 ust. 3

ustawy o rachunkowości. Dotyczy to także odsetek należnych wierzycielowi zgodnie z zawartą z nim umową w wielkości ustalonej przy wycenie

zobowiązań na dzień bilansowy.

Ewidencja księgowa odsetek za zwłokę w zapłacie może przebiegać następująco:

1. Nota odsetkowa - odsetki należne (do zapłaty) wierzycielowi (zapis w księgach roku 2005):

- Wn konto 75-1 "Koszty finansowe",

- Ma konto 21 "Rozrachunki z dostawcami".

2. WB - zapłata odsetek w części podwyższającej zobowiązanie (zapis w księgach roku 2006):

- Wn konto 21 "Rozrachunki z dostawcami",

- Ma konto 13-0 "Rachunek bieżący".

Odsetki z tytułu zwłoki w zapłacie w rozrachunkach z kontrahentem są u dłużnika kosztem bilansowym w momencie naliczenia. Natomiast kosztem

podatkowym stają się dopiero w momencie ich zapłaty. Skutki podatkowe rodzi zatem dopiero zapłata odsetek. Ich naliczenie nie wywiera skutków

podatkowych.

Stanowi o tym art. 16 ust. 1 pkt 11 updop i art. 23 ust. 1 pkt 32 updof, a potwierdza pismo Kujawsko-Pomorskiego Urzędu Skarbowego z dnia 9

lutego 2004 r., sygnatura ZD/1-423-9/04:

"(...) Odnośnie skutków podatkowych należy wskazać, że zgodnie z art.12 ust. 4 pkt 2 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym

od osób prawnych (Dz. U. z 2000 r. Nr 54, poz. 654 ze zm.) do przychodów nie zalicza się kwot naliczonych, lecz nie otrzymanych odsetek

od należności, w tym również od udzielonych pożyczek (kredytów). Tak więc odsetki od należności naliczone, lecz nieotrzymane nie stanowią

u wierzyciela przychodów. Odsetki takie są przychodami w dacie ich faktycznego otrzymania i odpowiednio w tej samej dacie zapłacone przez

dłużnika są jego kosztami uzyskania przychodów (...)".

Należy zatem pamiętać, iż ustalając wysokość zobowiązania podatkowego powinno się wyłączyć z podstawy opodatkowania wartość naliczonych,

lecz niezapłaconych odsetek, ujętych w księgach rachunkowych jako koszty finansowe.

Opłata prolongacyjna - czy i kiedy w koszty

Otrzymałam decyzję z urzędu skarbowego o rozłożeniu na raty zapłaty podatku VAT. Urząd skarbowy ustalił opłatę prolongacyjną. Jak ją

zaksięgować? Czy opłata prolongacyjna stanowi koszt uzyskania przychodu?

Opłatę prolongacyjną od kwoty podatku lub zaległości podatkowej ustala organ podatkowy w decyzji dotyczącej podatków stanowiących dochód

budżetu państwa. Stawka opłaty prolongacyjnej - zgodnie z art. 57 § 2 ustawy - Ordynacja podatkowa - wynosi 50% ogłaszanej stawki odsetek

za zwłokę. Wysokość opłaty prolongacyjnej oblicza się przy zastosowaniu stawki opłaty prolongacyjnej obowiązującej w dniu wydania decyzji

przez organ podatkowy.

W księgach rachunkowych opłatę prolongacyjną zalicza się - zgodnie z art. 42 ust. 3 ustawy o rachunkowości - do kosztów finansowych

w momencie otrzymania decyzji, zapisem:

- Wn konto 75-1 "Koszty finansowe",

- Ma konto 22 "Rozrachunki publicznoprawne".

Dla celów podatku dochodowego opłatę prolongacyjną można zaliczyć do kosztów uzyskania przychodów. Jednakże momentem, w którym można

zaliczyć tę opłatę w koszty, jest jej faktyczna zapłata w terminie płatności należności głównej. Na potwierdzenie zacytujemy część odpowiedzi

Urzędu Skarbowego w Bytomiu, który w piśmie z dnia 15 listopada 2005 r., sygnatura PDP/423-11/05, na pytanie, czy opłata prolongacyjna stanowi

koszt uzyskania przychodu i w którym momencie, odpowiedział:

"(...) Zgodnie z art. 15 ust. 1 ustawy z dnia 15 lutego 1992r. o podatku dochodowym od osób prawnych (Dz. U. Nr 54, poz. 654 z 2000r. ze zm.)

kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów z wyjątkiem kosztów wymienionych w art. 16 ust. 1. Opłata

prolongacyjna nie została przez ustawodawcę wymieniona w art. 16 ust. 1 ww. ustawy. Odroczenie terminu płatności nie wpływa bezpośrednio

na uzyskiwane przychody, ale często jest czynnikiem pozwalającym na utrzymanie się firmy i kontynuowanie przez nią działalności. Tym samym

wpływa na możliwość osiągania przychodów w ogóle.

W związku z powyższym opłatę prolongacyjną można zaliczyć do kosztów uzyskania przychodów.

Momentem, w którym można zaliczyć tę opłatę w koszty jest jej faktyczna zapłata w terminie płatności należności głównej. Obowiązek uiszczenia

opłaty prolongacyjnej wynika bowiem wyłącznie z wydanej decyzji, a zatem kosztem uzyskania przychodu opłata ta może stać się dopiero w dniu

faktycznego wykonania tego obowiązku. Brak jest podstaw prawnych do uznania za koszt uzyskania przychodu całej naliczonej w decyzji opłaty

prolongacyjnej w momencie otrzymania przez podatnika decyzji, jako zarachowanego (zasada memoriału) chociaż jeszcze nie poniesionego (...)".

Ponadto, aby móc zaliczyć opłatę prolongacyjną do kosztów uzyskania przychodów należy ją opłacić wraz z należnością główną w terminie

określonym przez urząd skarbowy przy rozłożeniu na raty płatności zaległości podatkowej. Urząd Skarbowy w Wadowicach w piśmie dnia 23

listopada 2004 r., sygnatura PD1a/415-37/04, stwierdził:

"(...) Zaznaczyć należy, iż opłata prolongacyjna będzie kosztem uzyskania przychodów pod warunkiem, że zostanie wpłacona wraz z należnością

główną w terminie określonym przez urząd skarbowy przy rozłożeniu na raty płatności zaległości podatkowej. W przypadku bowiem niedotrzymania

terminu płatności raty, organ podatkowy stwierdza wygaśnięcie decyzji ratalnej w części dotyczącej tej raty. W takiej sytuacji niezapłaconą

w terminie ratę podatnik musi uiścić wraz z odsetkami za zwłokę a nie z opłatą prolongacyjną. Z kolei odsetki za zwłokę od zaległości podatkowych

nie stanowią kosztów uzyskania przychodów (...). Przepisy te stanowią, iż nie uważa się za koszty uzyskania przychodów odsetek za zwłokę z tytułu

nieterminowych wpłat należności budżetowych i innych należności (...)."

Straty nadzwyczajne

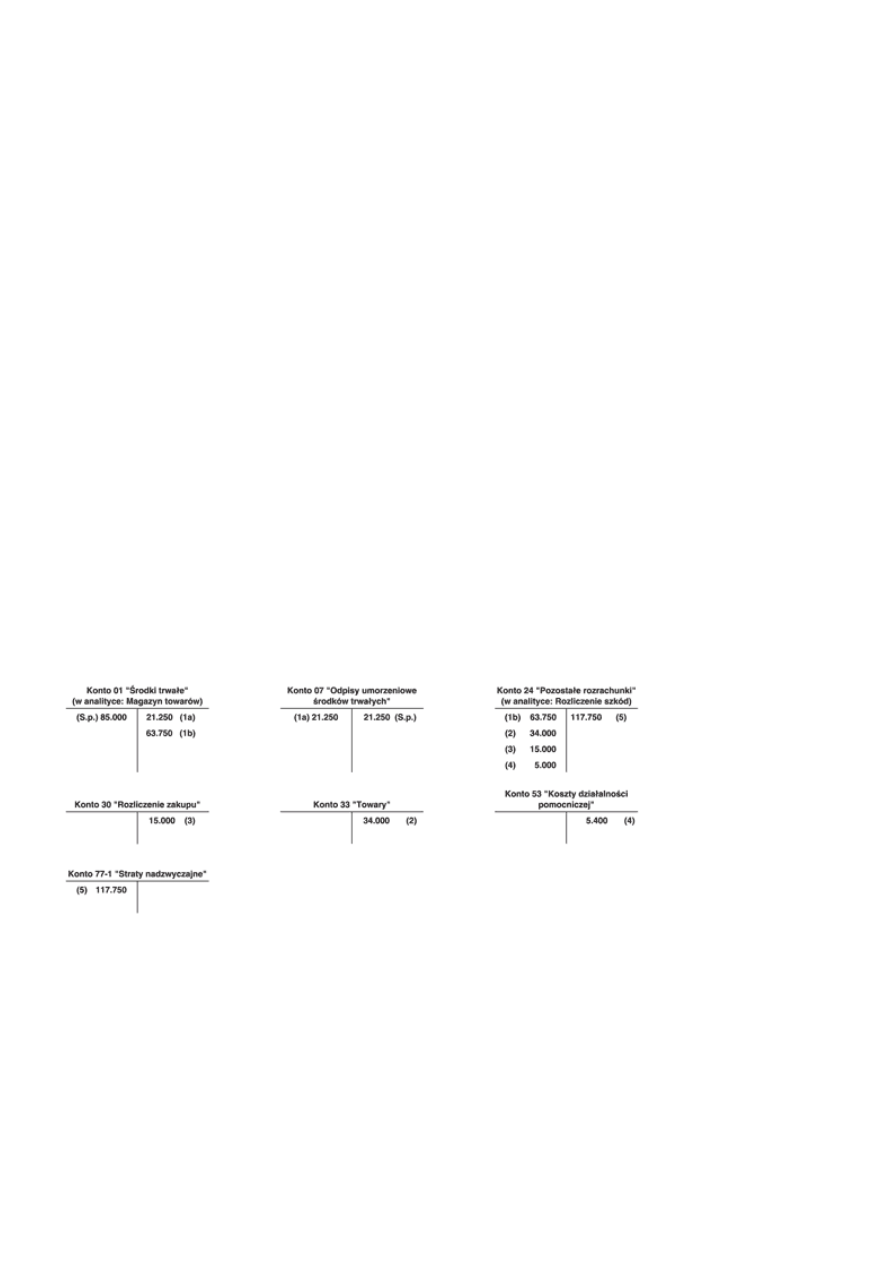

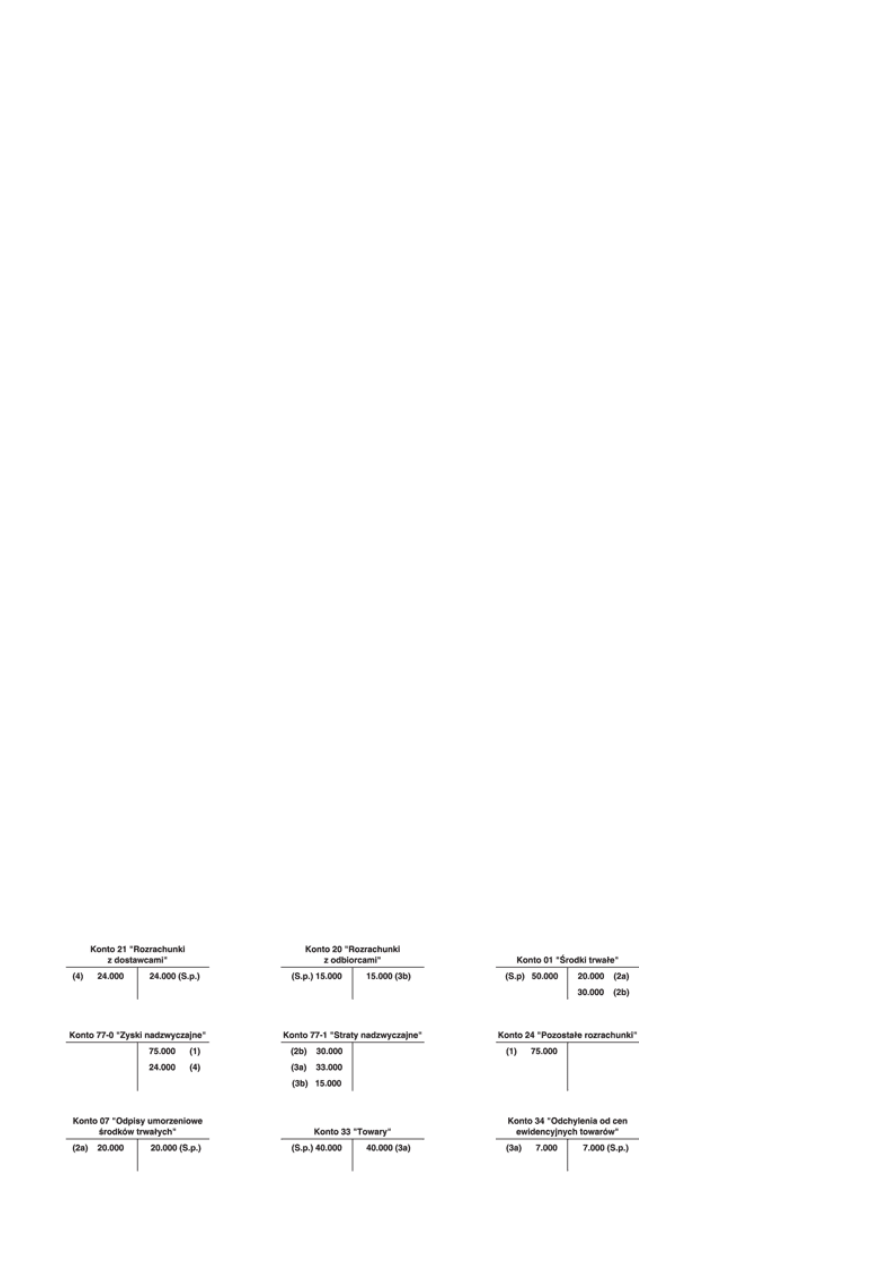

Definicja określona ustawą o rachunkowości (art. 3 ust. 1 pkt 33) za straty nadzwyczajne uważa skutki finansowe powstające na skutek zdarzeń

trudnych do przewidzenia, poza działalnością operacyjną jednostki i niezwiązane z ogólnym ryzykiem jej prowadzenia.

Za skutki zdarzeń trudnych do przewidzenia, powstających poza działalnością operacyjną jednostki, niezwiązane z ryzykiem jej prowadzenia uznaje

się:

1) równowartość szkód spowodowanych zdarzeniami losowymi, takimi jak - przykładowo: pożar, powódź, huragan, grad, uderzenie pioruna,

eksplozja gazu, tąpnięcie lub osunięcie się ziemi, sztorm i inne żywioły natury oraz koszty związane z usuwaniem skutków tych zdarzeń (zaliczane

do strat nadzwyczajnych) i otrzymane w związku z tym odszkodowania z tytułu ubezpieczenia majątkowego (zaliczane do zysków

nadzwyczajnych),

2) skutki zaniechania i likwidacji pewnego rodzaju działalności (np. wyodrębnionego organizacyjnie zakładu wytwarzającego produkty), jeżeli

zaniechanie i likwidacja nastąpiły na skutek decyzji uprawnionych organów władzy lokalnej. Nie dotyczy to zaniechania i likwidacji

spowodowanych autonomiczną decyzją organów statutowych jednostki, tzn. skutków zdarzeń będących efektem planowego działania danej

jednostki, które uważa się za wchodzące w zakres ryzyka prowadzenia działalności operacyjnej i w związku z tym zalicza się - zgodnie z art. 3 ust. 1

pkt 32 ustawy - do pozostałych kosztów operacyjnych,

3) utworzenie rezerw na pewne lub o dużym stopniu prawdopodobieństwa przyszłe zobowiązania spowodowane zdarzeniami niezwiązanymi

z ogólnym ryzykiem gospodarowania (nie kwalifikujące się do kosztów finansowych lub pozostałych kosztów operacyjnych), zgodnie z art. 35d