Jak

zaksięgować zaległe

ryczałty za nocleg

PODRÓŻE KIEROWCÓW PO UCHWALE SN

Poniedziałek

23 czerwca 2014 nr 119 (3760)

gazetaprawna.pl

Firmy transportowe

muszą utworzyć rezerwy

Rozstrzygnięto problem

z ryczałtami

Prawo do ryczałtu za nocleg

w kabinie pojazdu na trasie

międzynarodowej budziło

dotychczas takie wątpliwości,

że rozbieżna była nie tylko

doktryna, lecz także linia

orzecznicza SN

str. II

Ewidencja księgowa

po wyroku

Dochodzenie należności

przez pracownika na drodze

sądowej powoduje koniecz-

ność utworzenia rezerwy

str. II

Należność kierowców

Wyjazdy za granicę rozpo-

czynające się i kończące

w Polsce trzeba rozliczyć

nie tylko w zakresie podróży

międzynarodowej, lecz także

krajowej. To tymczasem

przysparza wielu problemów

str. IV

Delegacje w księgach

Firmy nie mają obowiązku

wydzielania oddzielnego

konta dla ewidencjonowania

kosztów podróży służbowych

str. VI

spis treści

Halina Zabrocka

ekspert z zakresu

rachunkowości

Najnowsze stanowi-

sko Sądu Najwyższe-

go z 12 czerwca 2014 r.

(sygn. akt II PZP 1/14)

potwierdziło, że firmy

muszą płacić kierow-

com ryczałt za nocleg

w trakcie podróży za-

granicznych, jeśli spali

w kabinach samocho-

dów.

[ramka]

Kierowcy

mogą więc domagać się

wypłaty zaległych ry-

czałtów. Dlatego można

spodziewać się, że lawi-

na pozwów dotknie całą

branżę transportową.

Takich roszczeń jest już

kilka tysięcy i obejmu-

ją do trzech lat wstecz,

a sumy wynoszą nawet

do 80 tys. zł.

Zachodzi zatem pyta-

nie, czy zasądzoną kwotę

ryczałtów za nocleg poza

granicami kraju wraz

z kosztami sądowymi

(opłata sądowa od pozwu,

zwrot kosztów opinii

biegłego, zwrot kosztów

zastępstwa procesowe-

go, zwrot zasądzonych

kosztów postępowania

kasacyjnego) pracodaw-

ca zaliczy w koszty uzy-

skania przychodów (da-

lej: KUP) i kiedy należy je

rozliczyć: w dacie upra-

womocnienia się wyro-

ku sądu, czy w dacie fak-

tycznej zapłaty.

Pracodawca, który ter-

minowo wypłaca ryczał-

ty, może je zaliczyć do

KUP zgodnie z zasadą

memoriału, czyli w mie-

siącu, za które są należne

(kwoty zostały wypłacone

lub postawione do dyspo-

zycji). Jednak omawiana

wypłata dotyczy ryczał-

tów za lata ubiegłe. Nie

zostały one wypłacone

terminowo, więc nie zo-

stała spełniona przesłan-

ka wynikająca z art. 15 ust.

4g ustawy z 15 lutego 1992

r. o PIT (t.j. Dz.U. z 2011 r.

nr 74, poz. 397 ze zm.). Wy-

płacone ryczałty zostaną

ujęte w księgach w dacie

faktycznej zapłaty. Koszty

sądowe i pozostałe opłaty

mogą zostać zaliczone do

KUP również w dacie ich

poniesienia stosownie do

art. 15 ust. 1 oraz ust. 4d

i 4e ustawy o CIT. Oznacza

to, że wypłata zobowiąza-

nia wobec pracowników

za lata poprzedzające bie-

żący okres bilansowy nie

powoduje konieczności

sporządzania korekty.

Ryczałty za noclegi, tak

jak diety i inne należności

z tytułu podróży służbo-

wych, korzystają ze zwol-

nienia od PIT (art. 21 ust. 1

pkt 16 lit. a ustawy o PIT;

t.j. Dz.U. z 2012 r. poz. 361

ze zm.) do wysokości okre-

ślonej w rozporządzeniu

ministra pracy i polityki

społecznej z 29 stycznia

2013 r. w sprawie należ-

ności przysługujących

pracownikowi zatrudnio-

nemu w państwowej lub

samorządowej jednostce

sfery budżetowej z tytułu

podróży służbowej (Dz.U.

poz. 167 ze zm.). Analo-

gicznie do wysokości li-

mitów nie stanowią one

podstawy wymiaru skła-

dek ZUS.

Odsetki z tytułu nie-

terminowej wypła-

ty są zwolnione z PIT

i nie podlegają również

oskładkowaniu.

W dodatku wskazuje-

my problemy księgowe,

jakie mogą pojawić się po

uchwale SN, i przypomi-

namy najważniejsze zasa-

dy związane z ewidencją

podróży służbowych kie-

rowców.

RACHUNKOWOŚĆ

i AUDYT

Z uchwały Sądu Najwyższego

Sąd Najwyższy w składzie siedmiu sędziów na posiedzeniu 12 czerwca 2014 r.

(sygn. akt II PZP 1/14) podjął uchwałę w sprawie ryczałtów za noclegi. Zdaniem

sądu zapewnienie pracownikowi – kierowcy samochodu ciężarowego odpo-

wiedniego miejsca do spania w kabinie tego pojazdu podczas wykonywania

przewozów w transporcie międzynarodowym nie stanowi zapewnienia przez

pracodawcę bezpłatnego noclegu w rozumieniu par. 9 ust. 4 rozporządzenia

ministra pracy i polityki społecznej z 19 grudnia 2002 r. w sprawie wysokości

oraz warunków ustalania należności przysługujących pracownikowi zatrud-

nionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu

podróży służbowej poza granicami kraju (Dz.U. nr 236, poz. 1991 ze zm.), co po-

woduje, że pracownikowi przysługuje zwrot kosztów noclegu na warunkach

i w wysokości określonych w par. 9 ust. 1–3 tego rozporządzenia albo na ko-

rzystniejszych warunkach i w wysokości, określonych w umowie o pracę, ukła-

dzie zbiorowym pracy lub innych przepisach prawa pracy.

Jak

zaksięgować zaległe

ryczałty za nocleg

PODRÓŻE KIEROWCÓW PO UCHWALE SN

Poniedziałek

23 czerwca 2014 nr 119 (3760)

gazetaprawna.pl

Firmy transportowe

muszą utworzyć rezerwy

Rozstrzygnięto problem

z ryczałtami

Prawo do ryczałtu za nocleg

w kabinie pojazdu na trasie

międzynarodowej budziło

dotychczas takie wątpliwości,

że rozbieżna była nie tylko

doktryna, lecz także linia

orzecznicza SN

str. II

Ewidencja księgowa

po wyroku

Dochodzenie należności

przez pracownika na drodze

sądowej powoduje koniecz-

ność utworzenia rezerwy

str. II

Należność kierowców

Wyjazdy za granicę rozpo-

czynające się i kończące

w Polsce trzeba rozliczyć

nie tylko w zakresie podróży

międzynarodowej, lecz także

krajowej. To tymczasem

przysparza wielu problemów

str. IV

Delegacje w księgach

Firmy nie mają obowiązku

wydzielania oddzielnego

konta dla ewidencjonowania

kosztów podróży służbowych

str. VI

spis treści

Halina Zabrocka

ekspert z zakresu

rachunkowości

Najnowsze stanowi-

sko Sądu Najwyższe-

go z 12 czerwca 2014 r.

(sygn. akt II PZP 1/14)

potwierdziło, że firmy

muszą płacić kierow-

com ryczałt za nocleg

w trakcie podróży za-

granicznych, jeśli spali

w kabinach samocho-

dów.

[ramka]

Kierowcy

mogą więc domagać się

wypłaty zaległych ry-

czałtów. Dlatego można

spodziewać się, że lawi-

na pozwów dotknie całą

branżę transportową.

Takich roszczeń jest już

kilka tysięcy i obejmu-

ją do trzech lat wstecz,

a sumy wynoszą nawet

do 80 tys. zł.

Zachodzi zatem pyta-

nie, czy zasądzoną kwotę

ryczałtów za nocleg poza

granicami kraju wraz

z kosztami sądowymi

(opłata sądowa od pozwu,

zwrot kosztów opinii

biegłego, zwrot kosztów

zastępstwa procesowe-

go, zwrot zasądzonych

kosztów postępowania

kasacyjnego) pracodaw-

ca zaliczy w koszty uzy-

skania przychodów (da-

lej: KUP) i kiedy należy je

rozliczyć: w dacie upra-

womocnienia się wyro-

ku sądu, czy w dacie fak-

tycznej zapłaty.

Pracodawca, który ter-

minowo wypłaca ryczał-

ty, może je zaliczyć do

KUP zgodnie z zasadą

memoriału, czyli w mie-

siącu, za które są należne

(kwoty zostały wypłacone

lub postawione do dyspo-

zycji). Jednak omawiana

wypłata dotyczy ryczał-

tów za lata ubiegłe. Nie

zostały one wypłacone

terminowo, więc nie zo-

stała spełniona przesłan-

ka wynikająca z art. 15 ust.

4g ustawy z 15 lutego 1992

r. o PIT (t.j. Dz.U. z 2011 r.

nr 74, poz. 397 ze zm.). Wy-

płacone ryczałty zostaną

ujęte w księgach w dacie

faktycznej zapłaty. Koszty

sądowe i pozostałe opłaty

mogą zostać zaliczone do

KUP również w dacie ich

poniesienia stosownie do

art. 15 ust. 1 oraz ust. 4d

i 4e ustawy o CIT. Oznacza

to, że wypłata zobowiąza-

nia wobec pracowników

za lata poprzedzające bie-

żący okres bilansowy nie

powoduje konieczności

sporządzania korekty.

Ryczałty za noclegi, tak

jak diety i inne należności

z tytułu podróży służbo-

wych, korzystają ze zwol-

nienia od PIT (art. 21 ust. 1

pkt 16 lit. a ustawy o PIT;

t.j. Dz.U. z 2012 r. poz. 361

ze zm.) do wysokości okre-

ślonej w rozporządzeniu

ministra pracy i polityki

społecznej z 29 stycznia

2013 r. w sprawie należ-

ności przysługujących

pracownikowi zatrudnio-

nemu w państwowej lub

samorządowej jednostce

sfery budżetowej z tytułu

podróży służbowej (Dz.U.

poz. 167 ze zm.). Analo-

gicznie do wysokości li-

mitów nie stanowią one

podstawy wymiaru skła-

dek ZUS.

Odsetki z tytułu nie-

terminowej wypła-

ty są zwolnione z PIT

i nie podlegają również

oskładkowaniu.

W dodatku wskazuje-

my problemy księgowe,

jakie mogą pojawić się po

uchwale SN, i przypomi-

namy najważniejsze zasa-

dy związane z ewidencją

podróży służbowych kie-

rowców.

Z uchwały Sądu Najwyższego

Sąd Najwyższy w składzie siedmiu sędziów na posiedzeniu 12 czerwca 2014 r.

(sygn. akt II PZP 1/14) podjął uchwałę w sprawie ryczałtów za noclegi. Zdaniem

sądu zapewnienie pracownikowi – kierowcy samochodu ciężarowego odpo-

wiedniego miejsca do spania w kabinie tego pojazdu podczas wykonywania

przewozów w transporcie międzynarodowym nie stanowi zapewnienia przez

pracodawcę bezpłatnego noclegu w rozumieniu par. 9 ust. 4 rozporządzenia

ministra pracy i polityki społecznej z 19 grudnia 2002 r. w sprawie wysokości

oraz warunków ustalania należności przysługujących pracownikowi zatrud-

nionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu

podróży służbowej poza granicami kraju (Dz.U. nr 236, poz. 1991 ze zm.), co po-

woduje, że pracownikowi przysługuje zwrot kosztów noclegu na warunkach

i w wysokości określonych w par. 9 ust. 1–3 tego rozporządzenia albo na ko-

rzystniejszych warunkach i w wysokości, określonych w umowie o pracę, ukła-

dzie zbiorowym pracy lub innych przepisach prawa pracy.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 8

II

Dziennik Gazeta Prawna, 23 czerwca 2014 nr 119 (3760)

gazetaprawna.pl

PODRÓŻE KIEROWCÓW

Rozstrzygnięto

problem z ryczałtami

Prawo do ryczałtu za nocleg w kabinie pojazdu na trasie mię-

dzynarodowej budziło dotychczas takie wątpliwości, że roz-

bieżna była nie tylko doktryna, lecz także linia orzecznicza SN

Ryczałt za nocleg ma być przeznaczony na pokrycie kosztów noc-

legu w przypadku, gdy nie są one potwierdzone rachunkiem.

Dotychczas uznawano, że jeżeli w samochodzie jest odpowied-

nie miejsce do spania i pojazd znajduje się na postoju, a kierow-

ca złożył oświadczenie, że wybiera nocleg w pojeździe, oraz gdy

pracownik nie ponosi kosztów noclegu, to można przyjąć, że pra-

codawca zapewnił bezpłatny nocleg i z tego tytułu nie będzie

przysługiwał ryczałt za nocleg, o którym mowa w rozporządze-

niu wykonawczym.

Jednak gdy pracownik uznał, że warunki do spania w samocho-

dzie są nieodpowiednie i nie potwierdził wyboru takiego noclegu,

ma prawo dochodzić należności z tytułu ryczałtu za noclegi w są-

dzie. Sposobem na uniknięcie obowiązku zwrotu kosztów noclegu

było zapewnienie pracownikowi bezpłatnego noclegu, co jednak

w praktyce bywa mocno utrudnione lub wręcz niemożliwe. Nie

da się z całą pewnością przewidzieć, w którym miejscu kierowca

będzie odbywał przerwę. Dlatego częstą praktyką jest, iż kierowca

jadąc z ładunkiem, śpi w kabinie samochodu znajdującego się na

postoju i wyposażonego w miejsce do spania.

W ostatnim okresie wielu kierowców dochodziło swoich rosz-

czeń z tytułu ryczałtów za noclegi na drodze sądowej, twierdząc,

iż nie otrzymali bezpłatnego noclegu, więc należy im się ryczałt

w wysokości 25 proc. kwoty limitu. Przewoźnicy bronią się, argu-

mentując, że pojazd, którym poruszał się pracownik, wyposażony

był w miejsce do spania zgodne chociażby z art. 8 ust. 8 rozporzą-

dzenia (WE) nr 561/2006 Parlamentu Europejskiego i Rady Unii

Europejskiej z 15 marca 2006 r. w sprawie harmonizacji niektórych

przepisów socjalnych odnoszących się do transportu drogowego.

Rozbieżności w doktrynie

Kwestia wypłaty świadczeń kierowcom z tytułu noclegów jest

bardzo kontrowersyjna, a orzecznictwo Sadu Najwyższego wyka-

zuje duże rozbieżności. Zgodnie ze stanowiskiem SN w wyroku

z 1 kwietnia 2011 r., sygn. akt II PK 234/10, kierowca jest uprawnio-

ny do otrzymania ryczałtu za nocleg również wtedy, gdy w czasie

podróży śpi w samochodzie wyposażonym w miejsce do spania.

Z kolei Sąd Rejonowy w Zgorzelcu w wyroku z 7 stycznia 2013 r.,

sygn. akt IV P 78/12, wyraził odmienny pogląd. Uznał, że ka-

bina homologowana, mająca odpowiednie miejsce do spania,

posiadająca dodatkowe wyposażenie typu: zbiornik z wodą, lo-

dówkę, wysuwany stolik, lampki nocne, ogrzewanie postojowe,

klimatyzację, wygodne homologowane łóżko z materacem oraz

gniazdkami zapalniczek, schowkami do przechowywania rze-

czy kierowcy, zapewniała pełnowartościowy wypoczynek nocny.

A zatem była to kabina odpowiednio przystosowana do noclegu,

z wydzieloną do tego celu częścią. Należy zatem uznać, że stro-

na pozwana zapewniła powodowi bezpłatny nocleg, co w kon-

sekwencji zwalnia ją z obowiązku wypłaty na rzecz powoda ry-

czałtu za noclegi za okres nieprzedawniony.

Główny Inspektorat Pracy wydał zaś opinię w tej sprawie

12 września 2013 r., opowiadając się za brakiem prawa do ry-

czałtu za nocleg w kabinie samochodu w sytuacji, gdy znajduje

się tam odpowiednie miejsce do spania, a kierowca zgodził się

na taką formę noclegu. To stanowisko nie zamyka jednak dys-

kusji w sprawie ryczałtu noclegowego dla kierowcy.

Decydujący głos

Obecnie można stwierdzić, że sprawa ryczałtu za nocleg w ka-

binie samochodu jest defi nitywnie rozstrzygnięta. Decydują-

cym głosem w tej sprawie jest wcześniej opisana uchwała Sądu

Najwyższego w pełnym składzie siedmiu sędziów z 12 czerwca

2014 r. Zapewnienie kierowcy samochodu ciężarowego odpo-

wiedniego miejsca do spania w kabinie tego pojazdu podczas

wykonywania przewozów w transporcie międzynarodowym

nie stanowi zapewnienia przez pracodawcę bezpłatnego noc-

legu, dlatego pracownikowi przysługuje zwrot kosztów noclegu.

Ewidencja księgowa

po wyroku

Dochodzenie należności przez pracownika na drodze sądowej

powoduje konieczność utworzenia rezerwy

Przeanalizujmy, jakie zapisy muszą znaleźć się w księgach rachun-

kowych po tym, jak kierowca, powołując się na uchwałę Sądu Naj-

wyższego z 12 czerwca 2014 r. (sygn. akt II PZP 1/14), zwróci się do

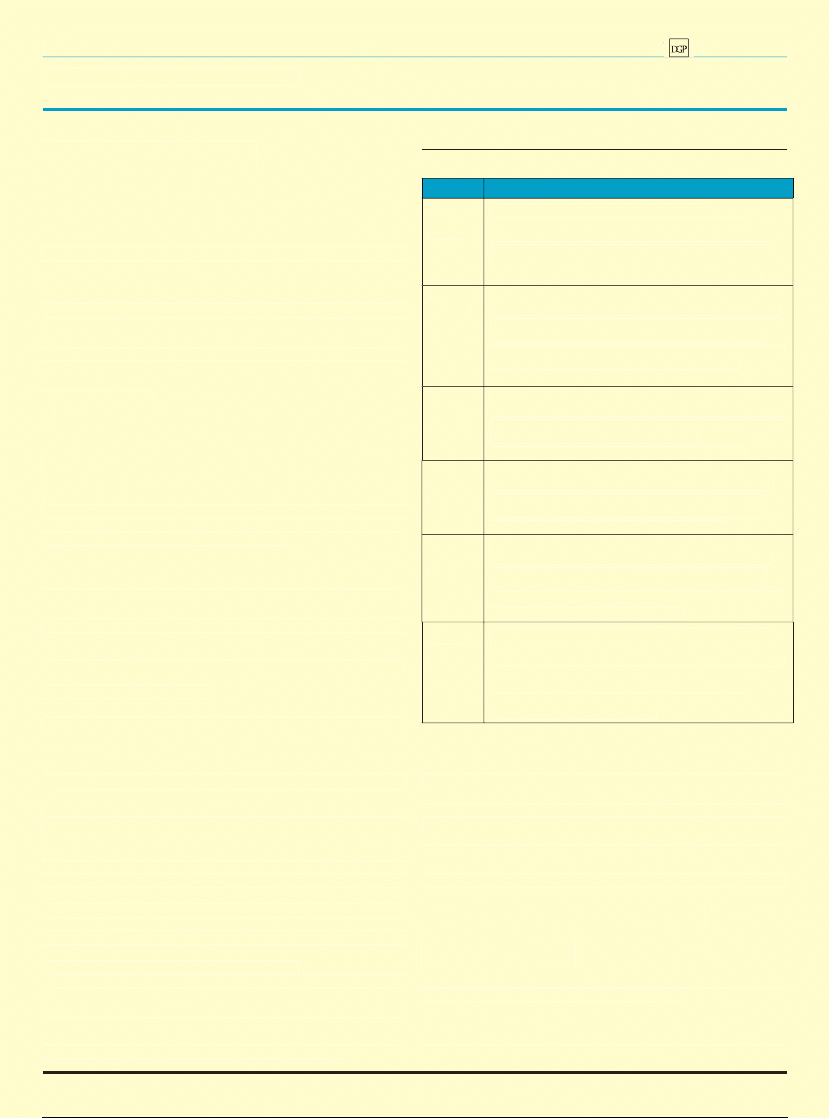

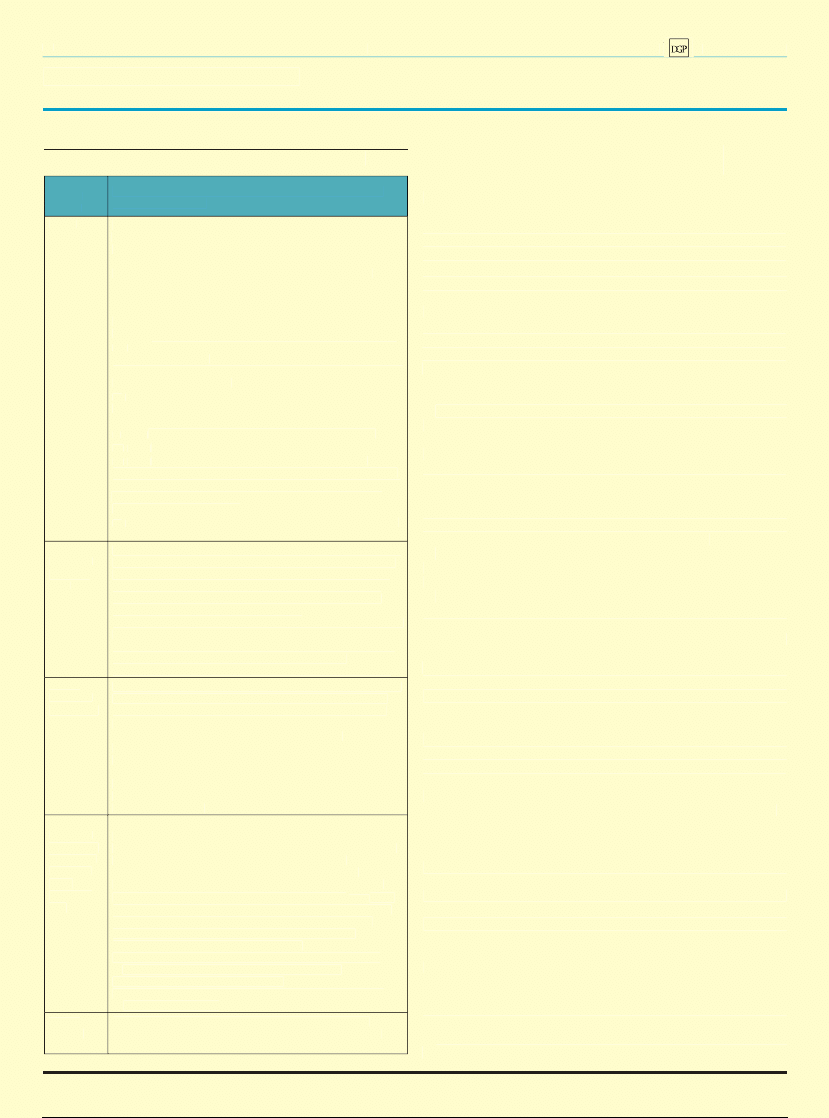

ORZECZNICTWO SN

Wyrok z:

Stanowisko

19

marca

2008 r.

Kierowca ma prawo do ryczałtów za nocleg

Zdaniem SN leżanka w pojeździe nie jest dostateczną

alternatywą dla warunków hotelowych. Zatem stworzenie

kierowcy możliwości spędzenia nocy w kabinie samochodu

nie oznacza zapewnienia mu bezpłatnego noclegu.

Wyrok SN, sygn. akt I PK 230/07 (OSNP 2009/13–14/176)

1

kwietnia

2011 r.

Kierowca ma prawo do ryczałtów za nocleg

Oceniając miejsce noclegu, należy odpowiedzieć na pytanie, czy

umożliwia ono wypoczynek dorosłemu mężczyźnie. Porównując

dwie leżanki umieszczone jedna nad drugą bezpośrednio za

fotelem kierowcy i pasażera z pokojem hotelowym, SN uznał, że

nie gwarantuje to kierowcom możliwości odpoczynku.

Wyrok SN sygn. akt II PK 234/10 (OSNP 2012/9–10/119)

12

września

2012 r.

Kierowca ma prawo do ryczałtów za nocleg

Podstawowym kryterium pozwalającym rozstrzygnąć o zapew-

nieniu bezpłatnego odpoczynku jest ocena panujących w kabinie

lub wyodrębnionej części pojazdu warunków.

Wyrok SN sygn. akt II PK 44/12 (M.P.Pr.2013/1/32–34)

4

czerwca

2013 r.

Kierowca nie ma prawa do ryczałtów za nocleg

SN nie odniósł się jednak do samych warunków noclegowych,

ale skupił na tym, czy zatrudniony wyraził zgodę na spanie

w kabinie. Zgoda taka wyklucza bowiem prawo do ryczałtu.

Wyrok SN sygn. akt II PK 296/12 (LEX nr 1341269)

10

września

2013 r.

Kierowca ma prawo do ryczałtów za nocleg

SN po raz kolejny stwierdził, że umożliwienie kierowcy spania

w kabinie samochodu nie stanowi zapewnienia bezpłatnego

noclegu. Tym samym SN nie zgodził się z poglądem wyrażonym

w wyroku z 4 czerwca 2013 r.

Wyrok SN sygn. akt I PK 71/13 (niepubl.)

12

czerwca

2014 r.

Udostępnienie miejsca do spania w ciężarówkach nie jest

równoznaczne z zapewnieniem bezpłatnego noclegu.

Zdaniem SN trzeba więc pokryć koszty zakwaterowania kierow-

cy w hotelu (ograniczone limitem obowiązującym w danym

państwie), a jeśli nie przedstawi rachunku za taki nocleg

– wypłacić mu ryczałt (w wysokości 25 proc. limitu).

Uchwała SN (sygn. akt II PZP 1/14)

II

Dziennik Gazeta Prawna, 23 czerwca 2014 nr 119 (3760)

gazetaprawna.pl

PODRÓŻE KIEROWCÓW

Rozstrzygnięto

problem z ryczałtami

Prawo do ryczałtu za nocleg w kabinie pojazdu na trasie mię-

dzynarodowej budziło dotychczas takie wątpliwości, że roz-

bieżna była nie tylko doktryna, lecz także linia orzecznicza SN

Ryczałt za nocleg ma być przeznaczony na pokrycie kosztów noc-

legu w przypadku, gdy nie są one potwierdzone rachunkiem.

Dotychczas uznawano, że jeżeli w samochodzie jest odpowied-

nie miejsce do spania i pojazd znajduje się na postoju, a kierow-

ca złożył oświadczenie, że wybiera nocleg w pojeździe, oraz gdy

pracownik nie ponosi kosztów noclegu, to można przyjąć, że pra-

codawca zapewnił bezpłatny nocleg i z tego tytułu nie będzie

przysługiwał ryczałt za nocleg, o którym mowa w rozporządze-

niu wykonawczym.

Jednak gdy pracownik uznał, że warunki do spania w samocho-

dzie są nieodpowiednie i nie potwierdził wyboru takiego noclegu,

ma prawo dochodzić należności z tytułu ryczałtu za noclegi w są-

dzie. Sposobem na uniknięcie obowiązku zwrotu kosztów noclegu

było zapewnienie pracownikowi bezpłatnego noclegu, co jednak

w praktyce bywa mocno utrudnione lub wręcz niemożliwe. Nie

da się z całą pewnością przewidzieć, w którym miejscu kierowca

będzie odbywał przerwę. Dlatego częstą praktyką jest, iż kierowca

jadąc z ładunkiem, śpi w kabinie samochodu znajdującego się na

postoju i wyposażonego w miejsce do spania.

W ostatnim okresie wielu kierowców dochodziło swoich rosz-

czeń z tytułu ryczałtów za noclegi na drodze sądowej, twierdząc,

iż nie otrzymali bezpłatnego noclegu, więc należy im się ryczałt

w wysokości 25 proc. kwoty limitu. Przewoźnicy bronią się, argu-

mentując, że pojazd, którym poruszał się pracownik, wyposażony

był w miejsce do spania zgodne chociażby z art. 8 ust. 8 rozporzą-

dzenia (WE) nr 561/2006 Parlamentu Europejskiego i Rady Unii

Europejskiej z 15 marca 2006 r. w sprawie harmonizacji niektórych

przepisów socjalnych odnoszących się do transportu drogowego.

Rozbieżności w doktrynie

Kwestia wypłaty świadczeń kierowcom z tytułu noclegów jest

bardzo kontrowersyjna, a orzecznictwo Sadu Najwyższego wyka-

zuje duże rozbieżności. Zgodnie ze stanowiskiem SN w wyroku

z 1 kwietnia 2011 r., sygn. akt II PK 234/10, kierowca jest uprawnio-

ny do otrzymania ryczałtu za nocleg również wtedy, gdy w czasie

podróży śpi w samochodzie wyposażonym w miejsce do spania.

Z kolei Sąd Rejonowy w Zgorzelcu w wyroku z 7 stycznia 2013 r.,

sygn. akt IV P 78/12, wyraził odmienny pogląd. Uznał, że ka-

bina homologowana, mająca odpowiednie miejsce do spania,

posiadająca dodatkowe wyposażenie typu: zbiornik z wodą, lo-

dówkę, wysuwany stolik, lampki nocne, ogrzewanie postojowe,

klimatyzację, wygodne homologowane łóżko z materacem oraz

gniazdkami zapalniczek, schowkami do przechowywania rze-

czy kierowcy, zapewniała pełnowartościowy wypoczynek nocny.

A zatem była to kabina odpowiednio przystosowana do noclegu,

z wydzieloną do tego celu częścią. Należy zatem uznać, że stro-

na pozwana zapewniła powodowi bezpłatny nocleg, co w kon-

sekwencji zwalnia ją z obowiązku wypłaty na rzecz powoda ry-

czałtu za noclegi za okres nieprzedawniony.

Główny Inspektorat Pracy wydał zaś opinię w tej sprawie

12 września 2013 r., opowiadając się za brakiem prawa do ry-

czałtu za nocleg w kabinie samochodu w sytuacji, gdy znajduje

się tam odpowiednie miejsce do spania, a kierowca zgodził się

na taką formę noclegu. To stanowisko nie zamyka jednak dys-

kusji w sprawie ryczałtu noclegowego dla kierowcy.

Decydujący głos

Obecnie można stwierdzić, że sprawa ryczałtu za nocleg w ka-

binie samochodu jest defi nitywnie rozstrzygnięta. Decydują-

cym głosem w tej sprawie jest wcześniej opisana uchwała Sądu

Najwyższego w pełnym składzie siedmiu sędziów z 12 czerwca

2014 r. Zapewnienie kierowcy samochodu ciężarowego odpo-

wiedniego miejsca do spania w kabinie tego pojazdu podczas

wykonywania przewozów w transporcie międzynarodowym

nie stanowi zapewnienia przez pracodawcę bezpłatnego noc-

legu, dlatego pracownikowi przysługuje zwrot kosztów noclegu.

Ewidencja księgowa

po wyroku

Dochodzenie należności przez pracownika na drodze sądowej

powoduje konieczność utworzenia rezerwy

Przeanalizujmy, jakie zapisy muszą znaleźć się w księgach rachun-

kowych po tym, jak kierowca, powołując się na uchwałę Sądu Naj-

wyższego z 12 czerwca 2014 r. (sygn. akt II PZP 1/14), zwróci się do

ORZECZNICTWO SN

Wyrok z:

Stanowisko

19

marca

2008 r.

Kierowca ma prawo do ryczałtów za nocleg

Zdaniem SN leżanka w pojeździe nie jest dostateczną

alternatywą dla warunków hotelowych. Zatem stworzenie

kierowcy możliwości spędzenia nocy w kabinie samochodu

nie oznacza zapewnienia mu bezpłatnego noclegu.

Wyrok SN, sygn. akt I PK 230/07 (OSNP 2009/13–14/176)

1

kwietnia

2011 r.

Kierowca ma prawo do ryczałtów za nocleg

Oceniając miejsce noclegu, należy odpowiedzieć na pytanie, czy

umożliwia ono wypoczynek dorosłemu mężczyźnie. Porównując

dwie leżanki umieszczone jedna nad drugą bezpośrednio za

fotelem kierowcy i pasażera z pokojem hotelowym, SN uznał, że

nie gwarantuje to kierowcom możliwości odpoczynku.

Wyrok SN sygn. akt II PK 234/10 (OSNP 2012/9–10/119)

12

września

2012 r.

Kierowca ma prawo do ryczałtów za nocleg

Podstawowym kryterium pozwalającym rozstrzygnąć o zapew-

nieniu bezpłatnego odpoczynku jest ocena panujących w kabinie

lub wyodrębnionej części pojazdu warunków.

Wyrok SN sygn. akt II PK 44/12 (M.P.Pr.2013/1/32–34)

4

czerwca

2013 r.

Kierowca nie ma prawa do ryczałtów za nocleg

SN nie odniósł się jednak do samych warunków noclegowych,

ale skupił na tym, czy zatrudniony wyraził zgodę na spanie

w kabinie. Zgoda taka wyklucza bowiem prawo do ryczałtu.

Wyrok SN sygn. akt II PK 296/12 (LEX nr 1341269)

10

września

2013 r.

Kierowca ma prawo do ryczałtów za nocleg

SN po raz kolejny stwierdził, że umożliwienie kierowcy spania

w kabinie samochodu nie stanowi zapewnienia bezpłatnego

noclegu. Tym samym SN nie zgodził się z poglądem wyrażonym

w wyroku z 4 czerwca 2013 r.

Wyrok SN sygn. akt I PK 71/13 (niepubl.)

12

czerwca

2014 r.

Udostępnienie miejsca do spania w ciężarówkach nie jest

równoznaczne z zapewnieniem bezpłatnego noclegu.

Zdaniem SN trzeba więc pokryć koszty zakwaterowania kierow-

cy w hotelu (ograniczone limitem obowiązującym w danym

państwie), a jeśli nie przedstawi rachunku za taki nocleg

– wypłacić mu ryczałt (w wysokości 25 proc. limitu).

Uchwała SN (sygn. akt II PZP 1/14)

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 8

III

Dziennik Gazeta Prawna, 23 czerwca 2014 nr 119 (3760)

gazetaprawna.pl

PODRÓŻE KIEROWCÓW

pracodawcy z żądaniem wypłaty zaległych ryczałtów za noclegi

z tytułu zagranicznych podróży służbowych wraz z należnymi

odsetkami za zwłokę.

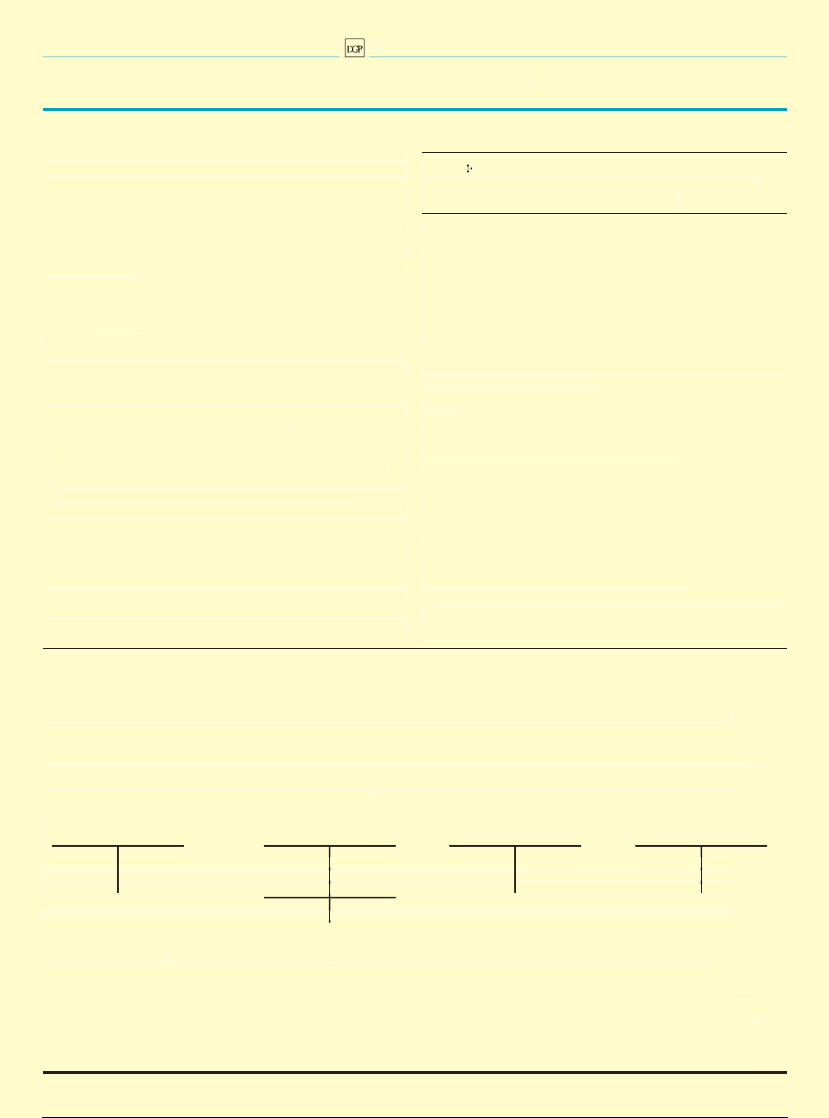

Generalnie operacje związane z wypłatą zaległych zobowiązań

wobec pracowników w księgach rachunkowych ujmuje się na kon-

tach: 765 – Pozostałe koszty operacyjne oraz 234 – Rozrachunki

z pracownikami, w korespondencji z kontem 130 – Rachunek ban-

kowy. Dochodzenie należności przez pracownika na drodze sądowej

powoduje konieczność utworzenia rezerwy, dla której stosujemy

konto 830 – Rezerwy.

Ugoda

Jeżeli zostanie zawarta ugoda między pracownikiem a pracodawcą

i będzie ustalona ostateczna kwota, w tym kwota za ryczałty oraz

tytułem odsetek za zwłokę, to trzeba przeprowadzić następujące

operacje.

[przykład 2]

Po pierwsze trzeba zaewidencjonować przelew kwoty roszczenia

na rachunek bankowy wskazany przez pracownika:

■

strona Wn konta Rozrachunki z pracownikami (w analityce wy-

dzielone imienne konto dla pracownika); ,

■

strona Ma konta Rachunek bankowy.

Po drugie należy ująć w koszty wypłaconą kwotę z tytułu ryczał-

tów za noclegi w dacie dokonania przelewu rachunku bankowego:

■

strona Wn konta Pozostałe koszty operacyjne;

■

strona Ma konta Rozrachunki z pracownikami.

Pozostaje jeszcze kwestia zarachowania w koszty wypłaconej

kwoty tytułem odsetek za zwłokę w dacie dokonania przelewu

z rachunku bankowego:

■

strona Wn konta Koszty fi nansowe;

■

strona Ma konta Rozrachunki z pracownikami.

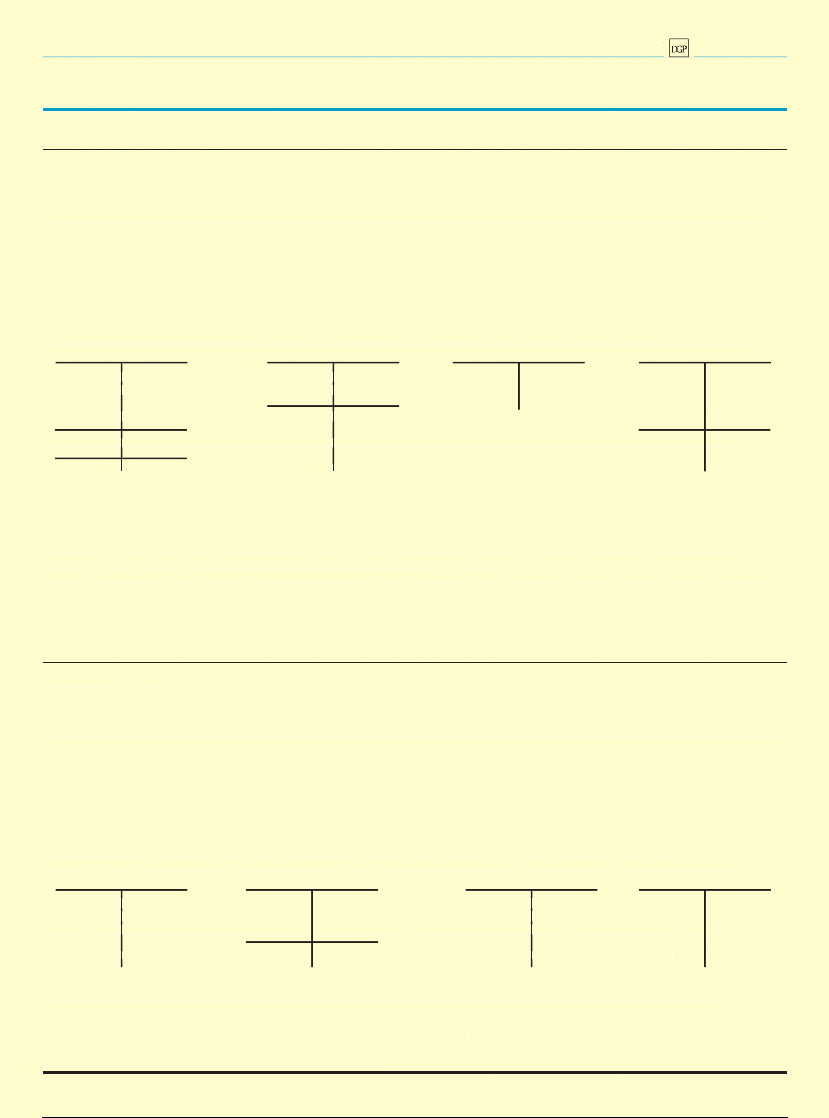

Sprawa w sądzie

Może też się zdarzyć, że do ugody nie dojdzie, i pracownik fi rmy

transportowej wystąpi z pozwem do sądu o wypłatę zaległych ry-

czałtów za noclegi. Wtedy, o ile do końca roku bilansowego nie

zostanie wydany wyrok sądowy, na dzień bilansowy pracodawca

powinien utworzyć rezerwę na te kwoty, która zostanie rozwiązana

po otrzymaniu prawomocnego wyroku sądowego. Robi to zapisem:

■

strona Wn konta Pozostałe koszty operacyjne;

■

strona Ma konta Rezerwy.

Następnie powinien utworzyć także rezerwę z tytułu odsetek:

■

strona Wn konta Koszty fi nansowe;

■

strona Ma konta Rezerwy.

Po uprawomocnieniu się wyroku sądowego w roku następnym

trzeba dokonać następujących zapisów. Po pierwsze ujmujemy

wartość zobowiązania wobec pracownika wynikającą z wyroku

sądowego (w tym kwota odsetek):

■

strona Wn konta Rezerwy;

■

strona Ma konta Rozrachunki z pracownikiem (w analityce imien-

ne konto pracownika).

Następnie trzeba rozwiązać rezerwę w części niewykorzystanej

należności głównej:

■

strona Wn konta Rezerwy;

■

strona Ma konta Pozostałe przychody operacyjne.

Podobnie należy rozwiązać rezerwę w części niewykorzystanej

dotyczącej odsetek za zwłokę:

■

strona Wn konta Rezerwy,

■

strona Ma konta Przychody fi nansowe.

Sam przelew na rachunek bankowy pracownika ujmuje się:

■

strona Wn konta 234 – Rozrachunki z pracownikami;

■

strona Ma konta 130 – Rachunek bankowy.

[przykład 1]

Proces z pracownikiem

Pracownik fi rmy transportowej, powołując się na orzeczenie Sądu Najwyż-

szego z 12 czerwca 2014 r. (sygn. akt II PZP 1/14) w sprawie należności z tytułu

ryczałtu za noclegi, wystąpił z pozwem do sądu o wypłatę zaległych ryczał-

tów za noclegi w okresie od stycznia 2012 r. do kwietnia 2014 r. w wysokości

75 000 zł (w tym odsetki za zwłokę 10 000 zł).

Jeżeli do końca roku bilansowego nie zostanie wydany wyrok sądowy,

na dzień bilansowy pracodawca powinien utworzyć rezerwę na te kwoty,

która zostanie rozwiązana po otrzymaniu prawomocnego wyroku sądowego.

Zapisy w księgach 2014 r.

Pozostałe koszty

operacyjne

Rezerwy

Koszty finansowe

1) 65 000

65 000 (1

2) 10 000

10 000 (2

75 000 (Sk

Objaśnienia do schematu:

1. Utworzenie rezerwy tytułem ryczałtu za noclegi w wysokości

65 000 zł : strona Wn konta 765 – Pozostałe koszty operacyjne; strona

Ma konta 830 – Rezerwy;

2. Utworzenie rezerwy tytułem odsetek w wysokości 10 000 zł: strona

Wn konta 755 – Koszty finansowe; strona Ma konta 830 – Rezerwy.

Zapisy w księgach 2015 r.

W przypadku konieczności wypłaty zasądzonej prawomocnym wyrokiem

sądowym kwoty roszczenia np. 72 000 zł, w tym 9000 zł tytułem odsetek

za zwłokę), ewidencja będzie następująca:

Rozrachunki

z pracownikami

Pozostałe

(w analityce imienne

przychody

Rezerwy

konto pracownika)

operacyjne

75 000 (Sp

72 000 (1

2000 (2

1) 72 000

4) 72 000

2) 2000

3) 1000

75 000

75 000

Przychody finansowe Rachunek bankowy

1000 (3

72 000 (4

Objaśnienia do schematu:

1. Wartość zobowiązania wobec pracownika wynikająca z wyroku sądo-

wego w wysokości np. 72 000 zł (w tym kwota odsetek 9000 zł): strona

Wn konta 830 – Rezerwy; strona Ma konta 234 – Rozrachunki z pracow-

nikiem (w analityce imienne konto pracownika);

2. Rozwiązanie rezerwy w części niewykorzystanej należności głównej

w wysokości 2000 zł (65 000 zł – 63 000 zł = 2000 zł): strona Wn konta

830 – Rezerwy; strona Ma konta 760 – Pozostałe przychody operacyjne;

3. Rozwiązanie rezerwy w części niewykorzystanej dotyczącej odsetek za

zwłokę w wysokości 1000 zł (10 000 zł – 9000 zł = 1000 zł): strona Wn

konta 830 – Rezerwy, strona Ma konta 750 – Przychody fi nansowe;

4. WB – przelew kwoty 72 000 zł na rachunek bankowy pracownika:

strona Wn konta 234 – Rozrachunki z pracownikami; strona Ma konta 130

– Rachunek bankowy.

PRZYKŁAD 1

III

Dziennik Gazeta Prawna, 23 czerwca 2014 nr 119 (3760)

gazetaprawna.pl

PODRÓŻE KIEROWCÓW

pracodawcy z żądaniem wypłaty zaległych ryczałtów za noclegi

z tytułu zagranicznych podróży służbowych wraz z należnymi

odsetkami za zwłokę.

Generalnie operacje związane z wypłatą zaległych zobowiązań

wobec pracowników w księgach rachunkowych ujmuje się na kon-

tach: 765 – Pozostałe koszty operacyjne oraz 234 – Rozrachunki

z pracownikami, w korespondencji z kontem 130 – Rachunek ban-

kowy. Dochodzenie należności przez pracownika na drodze sądowej

powoduje konieczność utworzenia rezerwy, dla której stosujemy

konto 830 – Rezerwy.

Ugoda

Jeżeli zostanie zawarta ugoda między pracownikiem a pracodawcą

i będzie ustalona ostateczna kwota, w tym kwota za ryczałty oraz

tytułem odsetek za zwłokę, to trzeba przeprowadzić następujące

operacje.

[przykład 2]

Po pierwsze trzeba zaewidencjonować przelew kwoty roszczenia

na rachunek bankowy wskazany przez pracownika:

■

strona Wn konta Rozrachunki z pracownikami (w analityce wy-

dzielone imienne konto dla pracownika); ,

■

strona Ma konta Rachunek bankowy.

Po drugie należy ująć w koszty wypłaconą kwotę z tytułu ryczał-

tów za noclegi w dacie dokonania przelewu rachunku bankowego:

■

strona Wn konta Pozostałe koszty operacyjne;

■

strona Ma konta Rozrachunki z pracownikami.

Pozostaje jeszcze kwestia zarachowania w koszty wypłaconej

kwoty tytułem odsetek za zwłokę w dacie dokonania przelewu

z rachunku bankowego:

■

strona Wn konta Koszty fi nansowe;

■

strona Ma konta Rozrachunki z pracownikami.

Sprawa w sądzie

Może też się zdarzyć, że do ugody nie dojdzie, i pracownik fi rmy

transportowej wystąpi z pozwem do sądu o wypłatę zaległych ry-

czałtów za noclegi. Wtedy, o ile do końca roku bilansowego nie

zostanie wydany wyrok sądowy, na dzień bilansowy pracodawca

powinien utworzyć rezerwę na te kwoty, która zostanie rozwiązana

po otrzymaniu prawomocnego wyroku sądowego. Robi to zapisem:

■

strona Wn konta Pozostałe koszty operacyjne;

■

strona Ma konta Rezerwy.

Następnie powinien utworzyć także rezerwę z tytułu odsetek:

■

strona Wn konta Koszty fi nansowe;

■

strona Ma konta Rezerwy.

Po uprawomocnieniu się wyroku sądowego w roku następnym

trzeba dokonać następujących zapisów. Po pierwsze ujmujemy

wartość zobowiązania wobec pracownika wynikającą z wyroku

sądowego (w tym kwota odsetek):

■

strona Wn konta Rezerwy;

■

strona Ma konta Rozrachunki z pracownikiem (w analityce imien-

ne konto pracownika).

Następnie trzeba rozwiązać rezerwę w części niewykorzystanej

należności głównej:

■

strona Wn konta Rezerwy;

■

strona Ma konta Pozostałe przychody operacyjne.

Podobnie należy rozwiązać rezerwę w części niewykorzystanej

dotyczącej odsetek za zwłokę:

■

strona Wn konta Rezerwy,

■

strona Ma konta Przychody fi nansowe.

Sam przelew na rachunek bankowy pracownika ujmuje się:

■

strona Wn konta 234 – Rozrachunki z pracownikami;

■

strona Ma konta 130 – Rachunek bankowy.

[przykład 1]

Proces z pracownikiem

Pracownik fi rmy transportowej, powołując się na orzeczenie Sądu Najwyż-

szego z 12 czerwca 2014 r. (sygn. akt II PZP 1/14) w sprawie należności z tytułu

ryczałtu za noclegi, wystąpił z pozwem do sądu o wypłatę zaległych ryczał-

tów za noclegi w okresie od stycznia 2012 r. do kwietnia 2014 r. w wysokości

75 000 zł (w tym odsetki za zwłokę 10 000 zł).

Jeżeli do końca roku bilansowego nie zostanie wydany wyrok sądowy,

na dzień bilansowy pracodawca powinien utworzyć rezerwę na te kwoty,

która zostanie rozwiązana po otrzymaniu prawomocnego wyroku sądowego.

Zapisy w księgach 2014 r.

Pozostałe koszty

operacyjne

Rezerwy

Koszty finansowe

1) 65 000

65 000 (1

2) 10 000

10 000 (2

75 000 (Sk

Objaśnienia do schematu:

1. Utworzenie rezerwy tytułem ryczałtu za noclegi w wysokości

65 000 zł : strona Wn konta 765 – Pozostałe koszty operacyjne; strona

Ma konta 830 – Rezerwy;

2. Utworzenie rezerwy tytułem odsetek w wysokości 10 000 zł: strona

Wn konta 755 – Koszty finansowe; strona Ma konta 830 – Rezerwy.

Zapisy w księgach 2015 r.

W przypadku konieczności wypłaty zasądzonej prawomocnym wyrokiem

sądowym kwoty roszczenia np. 72 000 zł, w tym 9000 zł tytułem odsetek

za zwłokę), ewidencja będzie następująca:

Rozrachunki

z pracownikami

Pozostałe

(w analityce imienne

przychody

Rezerwy

konto pracownika)

operacyjne

75 000 (Sp

72 000 (1

2000 (2

1) 72 000

4) 72 000

2) 2000

3) 1000

75 000

75 000

Przychody finansowe Rachunek bankowy

1000 (3

72 000 (4

Objaśnienia do schematu:

1. Wartość zobowiązania wobec pracownika wynikająca z wyroku sądo-

wego w wysokości np. 72 000 zł (w tym kwota odsetek 9000 zł): strona

Wn konta 830 – Rezerwy; strona Ma konta 234 – Rozrachunki z pracow-

nikiem (w analityce imienne konto pracownika);

2. Rozwiązanie rezerwy w części niewykorzystanej należności głównej

w wysokości 2000 zł (65 000 zł – 63 000 zł = 2000 zł): strona Wn konta

830 – Rezerwy; strona Ma konta 760 – Pozostałe przychody operacyjne;

3. Rozwiązanie rezerwy w części niewykorzystanej dotyczącej odsetek za

zwłokę w wysokości 1000 zł (10 000 zł – 9000 zł = 1000 zł): strona Wn

konta 830 – Rezerwy, strona Ma konta 750 – Przychody fi nansowe;

4. WB – przelew kwoty 72 000 zł na rachunek bankowy pracownika:

strona Wn konta 234 – Rozrachunki z pracownikami; strona Ma konta 130

– Rachunek bankowy.

1) 65 000

65 000 (1

2) 10 000

10 000 (2

75 000 (Sk

1) 65 000

65 000 (1

2) 10 000

10 000 (2

75 000 (Sk

PRZYKŁAD 1

75 000 (Sp

72 000 (1

2000 (2

1) 72 000

4) 72 000

2) 2000

3) 1000

75 000

75 000

1000 (3

72 000 (4

75 000 (Sp

72 000 (1

2000 (2

75 000 (Sp

72 000 (1

2000 (2

1) 72 000

4) 72 000

2) 2000

3) 1000

75 000

75 000

1000 (3

72 000 (4

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 8

IV

Dziennik Gazeta Prawna, 23 czerwca 2014 nr 119 (3760)

gazetaprawna.pl

PODRÓŻE KIEROWCÓW

Należność kierowców

Wyjazdy za granicę rozpoczynające się i kończące w Polsce trze-

ba rozliczyć nie tylko w zakresie podróży międzynarodowej, lecz

także krajowej. To tymczasem przysparza wielu problemów

Pracownicy, w tym również kierowcy odbywający podróż służ-

bową, mają prawo do świadczeń, zgodnie z art. 77

5

par. 3 usta-

wy z 26 czerwca 1974 r. – Kodeks pracy (t.j. Dz.U. z 1998 r. nr 21,

poz. 94 ze zm.; dalej: k.p.).

Jednak kierowcy w odróżnieniu od pozostałych zatrudnionych

w zdecydowanej większości wykonują swoją pracę w ciągłej podróży

służbowej. Defi nicja podróży służbowej kierowcy zawarta została

w art. 2 pkt 7 ustawy z 16 kwietnia 2004 r. o czasie pracy kierowców

(t.j. Dz.U. z 2012 r. poz. 1155 ze zm.). Zgodnie z nią taką podróżą jest:

■

każde wykonywanie przewozu drogowego poza siedzibą pra-

codawcy lub poza innym miejscem, w którym wykonuje on

swoją działalność (oddziałem, fi lią),

■

każdy wyjazd poza wskazaną miejscowość w celu wykonania

przewozu drogowego.

Rozporządzenie w sprawie należności przysługujących pracowni-

kowi z tytułu podróży służbowej określa zasady, zgodnie z którymi

pracownikowi przebywającemu w podróży służbowej przysługują

diety oraz zwrot kosztów m.in. noclegów. Za nocleg podczas podróży

zagranicznej pracownikowi przysługuje zwrot kosztów w wysokości

stwierdzonej rachunkiem w granicach limitu określonego dla po-

szczególnych państw w załączniku do rozporządzenia, natomiast

w razie nieprzedłożenia rachunku za nocleg pracownikowi przy-

sługuje ryczałt w wysokości 25 proc. tego limitu. Kwestia ryczałtów

za noclegi kierowców została omówiona na początku dodatku.

Diety

W przypadku diet sprawa jest prosta, gdyż zgodnie z k.p. warun-

ki wypłacania należności z tytułu podróży służbowej pracow-

nikowi określa się w układzie zbiorowym pracy, w regulaminie

wynagradzania albo w umowie o pracę. Dieta za dobę podróży

służbowej na obszarze kraju oraz poza jego granicami nie może

być jednak niższa od diety z tytułu podróży służbowej na ob-

szarze kraju określonej w przepisach rozporządzenia w spra-

wie należności przysługujących pracownikowi z tytułu podróży

służbowej. W przypadku gdy układ zbiorowy pracy, regulamin

wynagradzania lub umowa o pracę nie zawiera postanowień

co do wysokości diety, pracownikowi przysługują należności

według rozporządzenia w sprawie należności przysługujących

pracownikowi z tytułu podróży służbowej.

Zaliczka na pokrycie kosztów

Na wniosek pracownika pracodawca przyznaje zaliczkę na nie-

zbędne koszty podróży służbowej w wysokości wynikającej ze

wstępnej kalkulacji tych kosztów. Kwota ta rekompensuje wy-

datki poniesione w podróży i powinna zostać wypłacona pra-

cownikowi przed wyjazdem, a rozliczona po powrocie. Wówczas

to należności z tytułu podróży służbowej zostaną pomniejszone

o wartość otrzymanej zaliczki.

[przykład 5]

Za zgodą pracownika zaliczka może być wypłacona w walucie

polskiej w wysokości stanowiącej równowartość przysługującej

pracownikowi zaliczki w walucie obcej według średniego kursu

danej waluty określonego przez Narodowy Bank Polski z dnia wy-

płaty zaliczki.

Rozliczenie kosztów podróży zagranicznej jest dokonywane

w walucie otrzymanej zaliczki, w walucie wymienialnej albo

w walucie polskiej według średniego kursu z dnia jej wypłaty. Pra-

codawca, rozliczając udzieloną pracownikowi zaliczkę w walucie

obcej na pokrycie kosztów podróży, dla prawidłowego ustalenia

rozrachunków z pracownikami stosuje kurs średni NBP z dnia

wypłaty zaliczki. Przepisy rozporządzenia w sprawie należności

przysługujących pracownikowi z tytułu podróży służbowej wska-

zują jedynie kurs do przeliczania kosztów wyjazdu w przypadku

wypłaty zaliczki w złotych polskich i tylko w celu jej rozliczenia

z pracownikiem.

Pracownik dokonuje rozliczenia kosztów podróży krajowej lub

podróży zagranicznej nie później niż w terminie 14 dni od dnia

zakończenia tej podróży.

W Polsce

Przez podróż służbową zleconą kierowcy należy rozumieć zada-

nie służbowe wykonywane poza miejscowością, w której znaj-

duje się siedziba pracodawcy, lub poza stałym miejscem pracy

pracownika. Oznacza to, że do podróży służbowych nie należy

PRZYKŁAD 2

Żądanie wypłaty zaległych ryczałtów

Pracownik, powołując się na uchwałę Sądu Najwyższego z 12 czerwca 2014 r. (sygn. akt II PZP 1/14), zwrócił się do pracodawcy z żądaniem wypłaty

zaległych za trzy lata ryczałtów za noclegi z tytułu zagranicznych podróży służbowych wraz z należnymi odsetkami za zwłokę w ogólnej wysokości

48 500 zł. W wyniku zawartej ugody między pracownikiem a pracodawcą ustalono ostateczną kwotę w wysokości 40 000 zł, w tym kwotę za ryczałty

w wysokości 35 000 zł oraz 5000 zł tytułem odsetek za zwłokę.

Księgowanie operacji związanych z wypłatą roszczenia pracownika będzie następujące:

Pozostałe koszty

Rozrachunki z pracownikami

Rachunek bankowy

operacyjne

Koszty finansowe

(w analityce imienne konto pracownika)

40 000 (1

2) 35 000

3) 5000

1) 40 000

35 000 (2

5000 (3

Objaśnienia do schematu:

1. WB – przelew kwoty roszczenia w wysokości 40 000 zł na rachunek bankowy wskazany przez pracownika: strona Wn konta 234 – Rozrachunki

z pracownikami (w analityce wydzielone imienne konto dla pracownika); strona Ma konta 130 – Rachunek bankowy;

2. PK – zarachowanie w koszty wypłaconej kwoty 35 000zł z tytułu ryczałtów za noclegi w dacie dokonania przelewu rachunku bankowego: strona Wn

konta 765 – Pozostałe koszty operacyjne; strona Ma konta 234 – Rozrachunki z pracownikami;

3. PK – zarachowanie w koszty wypłaconej kwoty 5000 zł tytułem odsetek za zwłokę w dacie dokonania przelewu z rachunku bankowego: strona Wn

konta 755 – Koszty fi nansowe; strona Ma konta 234 – Rozrachunki z pracownikami.

IV

Dziennik Gazeta Prawna, 23 czerwca 2014 nr 119 (3760)

gazetaprawna.pl

PODRÓŻE KIEROWCÓW

Należność kierowców

Wyjazdy za granicę rozpoczynające się i kończące w Polsce trze-

ba rozliczyć nie tylko w zakresie podróży międzynarodowej, lecz

także krajowej. To tymczasem przysparza wielu problemów

Pracownicy, w tym również kierowcy odbywający podróż służ-

bową, mają prawo do świadczeń, zgodnie z art. 77

5

par. 3 usta-

wy z 26 czerwca 1974 r. – Kodeks pracy (t.j. Dz.U. z 1998 r. nr 21,

poz. 94 ze zm.; dalej: k.p.).

Jednak kierowcy w odróżnieniu od pozostałych zatrudnionych

w zdecydowanej większości wykonują swoją pracę w ciągłej podróży

służbowej. Defi nicja podróży służbowej kierowcy zawarta została

w art. 2 pkt 7 ustawy z 16 kwietnia 2004 r. o czasie pracy kierowców

(t.j. Dz.U. z 2012 r. poz. 1155 ze zm.). Zgodnie z nią taką podróżą jest:

■

każde wykonywanie przewozu drogowego poza siedzibą pra-

codawcy lub poza innym miejscem, w którym wykonuje on

swoją działalność (oddziałem, fi lią),

■

każdy wyjazd poza wskazaną miejscowość w celu wykonania

przewozu drogowego.

Rozporządzenie w sprawie należności przysługujących pracowni-

kowi z tytułu podróży służbowej określa zasady, zgodnie z którymi

pracownikowi przebywającemu w podróży służbowej przysługują

diety oraz zwrot kosztów m.in. noclegów. Za nocleg podczas podróży

zagranicznej pracownikowi przysługuje zwrot kosztów w wysokości

stwierdzonej rachunkiem w granicach limitu określonego dla po-

szczególnych państw w załączniku do rozporządzenia, natomiast

w razie nieprzedłożenia rachunku za nocleg pracownikowi przy-

sługuje ryczałt w wysokości 25 proc. tego limitu. Kwestia ryczałtów

za noclegi kierowców została omówiona na początku dodatku.

Diety

W przypadku diet sprawa jest prosta, gdyż zgodnie z k.p. warun-

ki wypłacania należności z tytułu podróży służbowej pracow-

nikowi określa się w układzie zbiorowym pracy, w regulaminie

wynagradzania albo w umowie o pracę. Dieta za dobę podróży

służbowej na obszarze kraju oraz poza jego granicami nie może

być jednak niższa od diety z tytułu podróży służbowej na ob-

szarze kraju określonej w przepisach rozporządzenia w spra-

wie należności przysługujących pracownikowi z tytułu podróży

służbowej. W przypadku gdy układ zbiorowy pracy, regulamin

wynagradzania lub umowa o pracę nie zawiera postanowień

co do wysokości diety, pracownikowi przysługują należności

według rozporządzenia w sprawie należności przysługujących

pracownikowi z tytułu podróży służbowej.

Zaliczka na pokrycie kosztów

Na wniosek pracownika pracodawca przyznaje zaliczkę na nie-

zbędne koszty podróży służbowej w wysokości wynikającej ze

wstępnej kalkulacji tych kosztów. Kwota ta rekompensuje wy-

datki poniesione w podróży i powinna zostać wypłacona pra-

cownikowi przed wyjazdem, a rozliczona po powrocie. Wówczas

to należności z tytułu podróży służbowej zostaną pomniejszone

o wartość otrzymanej zaliczki.

[przykład 5]

Za zgodą pracownika zaliczka może być wypłacona w walucie

polskiej w wysokości stanowiącej równowartość przysługującej

pracownikowi zaliczki w walucie obcej według średniego kursu

danej waluty określonego przez Narodowy Bank Polski z dnia wy-

płaty zaliczki.

Rozliczenie kosztów podróży zagranicznej jest dokonywane

w walucie otrzymanej zaliczki, w walucie wymienialnej albo

w walucie polskiej według średniego kursu z dnia jej wypłaty. Pra-

codawca, rozliczając udzieloną pracownikowi zaliczkę w walucie

obcej na pokrycie kosztów podróży, dla prawidłowego ustalenia

rozrachunków z pracownikami stosuje kurs średni NBP z dnia

wypłaty zaliczki. Przepisy rozporządzenia w sprawie należności

przysługujących pracownikowi z tytułu podróży służbowej wska-

zują jedynie kurs do przeliczania kosztów wyjazdu w przypadku

wypłaty zaliczki w złotych polskich i tylko w celu jej rozliczenia

z pracownikiem.

Pracownik dokonuje rozliczenia kosztów podróży krajowej lub

podróży zagranicznej nie później niż w terminie 14 dni od dnia

zakończenia tej podróży.

W Polsce

Przez podróż służbową zleconą kierowcy należy rozumieć zada-

nie służbowe wykonywane poza miejscowością, w której znaj-

duje się siedziba pracodawcy, lub poza stałym miejscem pracy

pracownika. Oznacza to, że do podróży służbowych nie należy

PRZYKŁAD 2

Żądanie wypłaty zaległych ryczałtów

Pracownik, powołując się na uchwałę Sądu Najwyższego z 12 czerwca 2014 r. (sygn. akt II PZP 1/14), zwrócił się do pracodawcy z żądaniem wypłaty

zaległych za trzy lata ryczałtów za noclegi z tytułu zagranicznych podróży służbowych wraz z należnymi odsetkami za zwłokę w ogólnej wysokości

48 500 zł. W wyniku zawartej ugody między pracownikiem a pracodawcą ustalono ostateczną kwotę w wysokości 40 000 zł, w tym kwotę za ryczałty

w wysokości 35 000 zł oraz 5000 zł tytułem odsetek za zwłokę.

Księgowanie operacji związanych z wypłatą roszczenia pracownika będzie następujące:

Pozostałe koszty

Rozrachunki z pracownikami

Rachunek bankowy

operacyjne

Koszty finansowe

(w analityce imienne konto pracownika)

40 000 (1

2) 35 000

3) 5000

1) 40 000

35 000 (2

5000 (3

Objaśnienia do schematu:

1. WB – przelew kwoty roszczenia w wysokości 40 000 zł na rachunek bankowy wskazany przez pracownika: strona Wn konta 234 – Rozrachunki

z pracownikami (w analityce wydzielone imienne konto dla pracownika); strona Ma konta 130 – Rachunek bankowy;

2. PK – zarachowanie w koszty wypłaconej kwoty 35 000zł z tytułu ryczałtów za noclegi w dacie dokonania przelewu rachunku bankowego: strona Wn

konta 765 – Pozostałe koszty operacyjne; strona Ma konta 234 – Rozrachunki z pracownikami;

3. PK – zarachowanie w koszty wypłaconej kwoty 5000 zł tytułem odsetek za zwłokę w dacie dokonania przelewu z rachunku bankowego: strona Wn

konta 755 – Koszty fi nansowe; strona Ma konta 234 – Rozrachunki z pracownikami.

40 000 (1

2) 35 000

3) 5000

1) 40 000

35 000 (2

5000 (3

40 000 (1

2) 35 000

3) 5000

1) 40 000

35 000 (2

5000 (3

40 000 (1

2) 35 000

3) 5000

1) 40 000

35 000 (2

5000 (3

40 000 (1

2) 35 000

3) 5000

1) 40 000

35 000 (2

5000 (3

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

4 / 8

V

Dziennik Gazeta Prawna, 23 czerwca 2014 nr 119 (3760)

gazetaprawna.pl

PODRÓŻE KIEROWCÓW

kwalifi kować służbowych przejazdów pracowników w grani-

cach miejscowości, w której znajduje się siedziba pracodawcy.

Pracownik zatrudniony na stanowisku kierowcy, który nie będzie

wykonywał przewozu drogowego, będzie uprawniony do świadczeń

z tytułu podróży służbowej tylko wtedy, gdy faktycznie podróż taką

będzie odbywał.

W przypadku kierowców za podróż służbową uznaje się każdy

odrębny wyjazd w celu wykonywania przewozu drogowego poza

miejscowość, w której znajduje się siedziba pracodawcy lub inne

miejsce prowadzenia działalności, np. fi lie, przedstawicielstwa itp.

Jeżeli pracodawca ma wiele oddziałów na terenie kraju, to każdy

wyjazd poza miejsce wykonywania działalności gospodarczej po-

woduje, że kierowca rozpoczyna podróż służbową, która kończy się

w momencie powrotu w granice administracyjne tej samej lub in-

nej miejscowości. Może to powodować, że kierowca, wjeżdżając do

kolejnych miejscowości, w których fi rma posiada swoje oddziały,

przerywa podróż służbową, tracąc prawo do diety.

[przykład 3]

Krajowe odcinki podróży zagranicznej

Każda zagraniczna podróż służbowa związana jest nieodzownie z tzw.

podróżą mieszaną, w której wyjazd zagraniczny zaczyna i kończy

się w kraju. Pojawia się wówczas konieczność rozliczenia nie tylko

zagranicznej, lecz także krajowej części tej podróży, co w praktyce

przysparza wiele wątpliwości. Przepisy rozporządzenia w sprawie

należności przysługujących pracownikowi z tytułu podróży służbo-

wej nie odnoszą się jednoznacznie do tej kwestii. Określają wysokość

diety i innych należności z tytułu podróży służbowej, nie wskazując

jednak sposobu rozliczania odcinków krajowych.

Zgodnie z par. 21 rozporządzenia ministra pracy i polityki społecz-

nej w sprawie należności przysługujących pracownikowi z tytułu

podróży służbowej w przypadku odbywania podróży zagranicznej

w połączeniu z przejazdem na terenie kraju odpowiednie zasto-

sowanie znajdują przepisy dotyczące krajowej podróży służbowej.

Określają wysokość diety i inne należności z tytułu podróży służ-

bowej, nie wskazując jednak sposobu rozliczania odcinków krajo-

wych. Po zmianie rozporządzenia od 1 marca 2013 r. przynajmniej

stanowiska ministra pracy i polityki społecznej oraz Państwowej

Inspekcji Pracy pozostają zasadniczo zbieżne, nakazując oddziel-

ne traktowanie krajowej części podróży zagranicznej.

[przykład 4]

PRZYKŁAD 3

Kurier

Kierowca dużej firmy kurierskiej mającej oddziały w wielu miastach

wojewódzkich i powiatowych Polski przewozi ładunek samochodem

ciężarowym z Krakowa do Gdyni. Po drodze przejeżdża przez Kielce,

Łódź, Toruń i Gdańsk, w których pracodawca prowadzi działalność.

Mimo że kierowca przejechał przez całą Polskę, nie nabędzie praw

do diety z tytułu podróży służbowej. Każdorazowy przyjazd w granice

administracyjne miasta, w którym znajduje się oddział firmy kurierskiej,

przerywa podróż służbową. W efekcie zamiast jednej podróży służbo-

wej pracownik odbył pięć, z których każda trwała krócej niż 8 godzin.

PRZYKŁAD 4

Połowa diety

Pracownik wyjechał z miejsca zamieszkania 5 maja o godz. 6.00

po ładunek do klienta, a następnie kontynuował podróż do Niemiec

celem dostarczenia towaru. Granicę polsko-niemiecką przekroczył

o godz. 14.30. W drodze powrotnej 6 maja przejechał granicę kraju

o godz. 13.30, do bazy zaś powrócił o godz. 18.00. Zgodnie z aktualnym

stanowiskiem resortu pracy pracownik nabył prawo do połowy diety.

Łączne rozliczenie podróży służbowej obu odcinków krajowych dałoby

prawo do diety w pełnej wysokości.

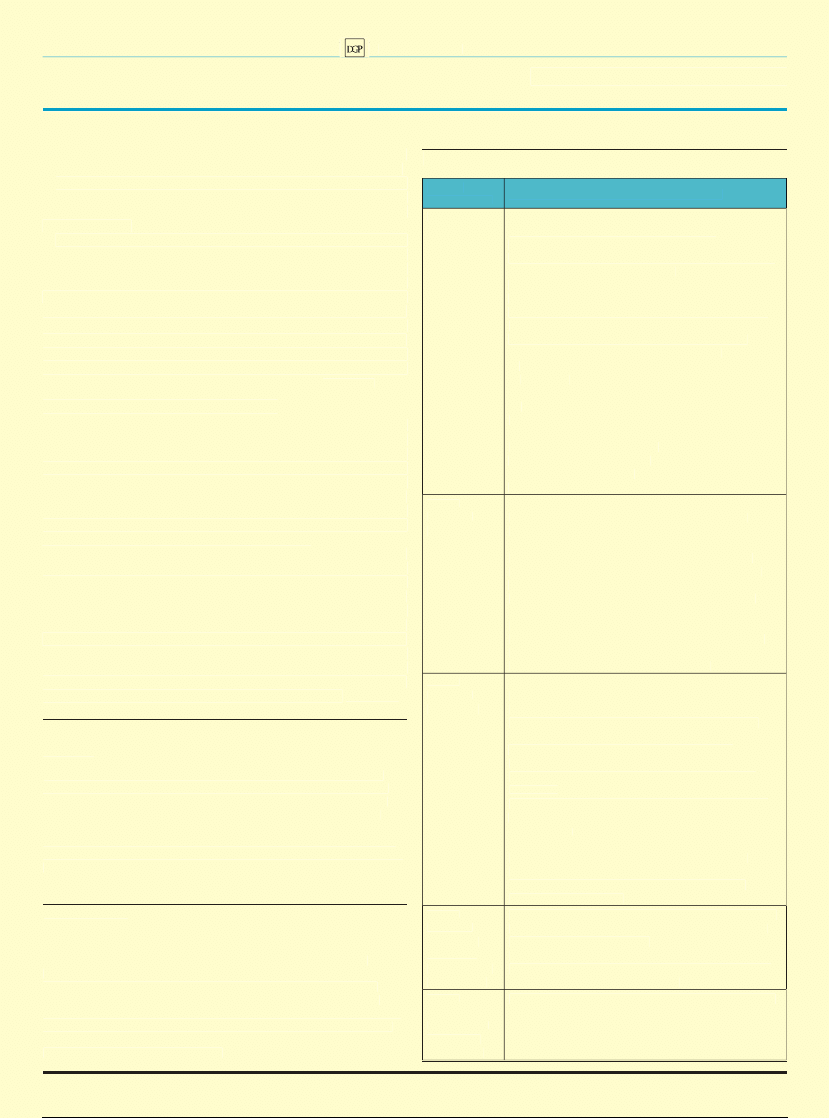

PODRÓŻE SŁUŻBOWE W KRAJU

Rodzaj

świadczenia

Zasady rozliczania podróży służbowych

Dieta

Jeśli podróż trwa nie dłużej niż dobę:

0 zł za podróż trwającą poniżej 8 godzin;

15,00 zł za podróż trwającą od 8 do 12 godzin;

30,00 zł za podróż trwającą powyżej 12 do 24 godzin;

Jeśli podróż trwa dłużej niż dobę:

30,00 zł za każdą dobę;

15,00 zł za każdą rozpoczętą dobę do 8 godzin;

30,00 zł za każdą rozpoczętą dobę ponad 8 godzin;

Dieta nie przysługuje:

1) za czas delegowania do miejscowości pobytu

stałego lub czasowego pracownika oraz

w przypadkach, o których mowa w par. 10 rozpo-

rządzenia;

2) jeżeli pracownikowi zapewniono bezpłatne cało-

dzienne wyżywienie.

Kwotę diety zmniejsza się o koszt zapewnione-

go bezpłatnego wyżywienia, przyjmując, że każdy

posiłek stanowi odpowiednio:

1) śniadanie – 25 proc. diety;

2) obiad – 50 proc. diety;

3) kolacja – 25 proc. diety.

Zwrot

kosztów

przejazdów

Zwrot kosztów przejazdu następuje w wysokości

udokumentowanej biletami lub fakturami obej-

mującymi cenę biletu środka transportu, wraz ze

związanymi z nimi opłatami dodatkowymi, w tym

miejscówkami, z uwzględnieniem przysługującej

pracownikowi ulgi na dany środek transportu, bez

względu na to, z jakiego tytułu ulga ta przysługuje.

Na wniosek pracownika pracodawca może wyrazić

zgodę na przejazd w podróży samochodem osobowym,

motocyklem lub motorowerem niebędącym własnością

pracodawcy. Wtedy pracownikowi przysługuje zwrot

kosztów przejazdu w wysokości: liczba przejechanych

kilometrów × stawka za 1 km przebiegu.

Zwrot

kosztów

noclegów

Zwrot kosztów następuje w wysokości stwierdzonej

rachunkiem, jednak nie wyższej za jedną dobę hote-

lową niż 20-krotność stawki diety. W uzasadnionych

przypadkach pracodawca może wyrazić zgodę na

zwrot kosztów noclegu stwierdzonych rachunkiem

w wysokości przekraczającej powyższy limit.

Ryczałt 45,00 zł – jeżeli pracownikowi nie zapew-

niono bezpłatnego noclegu i który nie przedłożył

rachunku.

Ryczałt za nocleg przysługuje wówczas, gdy nocleg

trwał co najmniej 6 godzin pomiędzy godzinami

21.00 a 7.00.

Zwrot kosztów noclegu lub ryczałt za nocleg

nie przysługuje za czas przejazdu, a także jeżeli

pracodawca uzna, że pracownik ma możliwość

codziennego powrotu do miejscowości stałego

lub czasowego pobytu.

Zwrot

kosztów

dojazdów

środkami

komunikacji

miejscowej

6,00 zł za każdą rozpoczętą dobę pobytu w podróży.

Ryczałt nie przysługuje, jeżeli pracownik nie ponosi

kosztów dojazdów oraz gdy

na wniosek pracownika pracodawca wyrazi zgodę

na pokrycie udokumentowanych kosztów dojazdów

środkami komunikacji miejscowej.

Zwrot

innych

udokumen-

towanych

wydatków

Inne wydatki związane z podróżą służbową są zwra-

cane na podstawie przedstawionych rachunków.

V

Dziennik Gazeta Prawna, 23 czerwca 2014 nr 119 (3760)

gazetaprawna.pl

PODRÓŻE KIEROWCÓW

kwalifi kować służbowych przejazdów pracowników w grani-

cach miejscowości, w której znajduje się siedziba pracodawcy.

Pracownik zatrudniony na stanowisku kierowcy, który nie będzie

wykonywał przewozu drogowego, będzie uprawniony do świadczeń

z tytułu podróży służbowej tylko wtedy, gdy faktycznie podróż taką

będzie odbywał.

W przypadku kierowców za podróż służbową uznaje się każdy

odrębny wyjazd w celu wykonywania przewozu drogowego poza

miejscowość, w której znajduje się siedziba pracodawcy lub inne

miejsce prowadzenia działalności, np. fi lie, przedstawicielstwa itp.

Jeżeli pracodawca ma wiele oddziałów na terenie kraju, to każdy

wyjazd poza miejsce wykonywania działalności gospodarczej po-

woduje, że kierowca rozpoczyna podróż służbową, która kończy się

w momencie powrotu w granice administracyjne tej samej lub in-

nej miejscowości. Może to powodować, że kierowca, wjeżdżając do

kolejnych miejscowości, w których fi rma posiada swoje oddziały,

przerywa podróż służbową, tracąc prawo do diety.

[przykład 3]

Krajowe odcinki podróży zagranicznej

Każda zagraniczna podróż służbowa związana jest nieodzownie z tzw.

podróżą mieszaną, w której wyjazd zagraniczny zaczyna i kończy

się w kraju. Pojawia się wówczas konieczność rozliczenia nie tylko

zagranicznej, lecz także krajowej części tej podróży, co w praktyce

przysparza wiele wątpliwości. Przepisy rozporządzenia w sprawie

należności przysługujących pracownikowi z tytułu podróży służbo-

wej nie odnoszą się jednoznacznie do tej kwestii. Określają wysokość

diety i innych należności z tytułu podróży służbowej, nie wskazując

jednak sposobu rozliczania odcinków krajowych.

Zgodnie z par. 21 rozporządzenia ministra pracy i polityki społecz-

nej w sprawie należności przysługujących pracownikowi z tytułu

podróży służbowej w przypadku odbywania podróży zagranicznej

w połączeniu z przejazdem na terenie kraju odpowiednie zasto-

sowanie znajdują przepisy dotyczące krajowej podróży służbowej.

Określają wysokość diety i inne należności z tytułu podróży służ-

bowej, nie wskazując jednak sposobu rozliczania odcinków krajo-

wych. Po zmianie rozporządzenia od 1 marca 2013 r. przynajmniej

stanowiska ministra pracy i polityki społecznej oraz Państwowej

Inspekcji Pracy pozostają zasadniczo zbieżne, nakazując oddziel-

ne traktowanie krajowej części podróży zagranicznej.

[przykład 4]

PRZYKŁAD 3

Kurier

Kierowca dużej firmy kurierskiej mającej oddziały w wielu miastach

wojewódzkich i powiatowych Polski przewozi ładunek samochodem

ciężarowym z Krakowa do Gdyni. Po drodze przejeżdża przez Kielce,

Łódź, Toruń i Gdańsk, w których pracodawca prowadzi działalność.

Mimo że kierowca przejechał przez całą Polskę, nie nabędzie praw

do diety z tytułu podróży służbowej. Każdorazowy przyjazd w granice

administracyjne miasta, w którym znajduje się oddział firmy kurierskiej,

przerywa podróż służbową. W efekcie zamiast jednej podróży służbo-

wej pracownik odbył pięć, z których każda trwała krócej niż 8 godzin.

PRZYKŁAD 4

Połowa diety

Pracownik wyjechał z miejsca zamieszkania 5 maja o godz. 6.00

po ładunek do klienta, a następnie kontynuował podróż do Niemiec

celem dostarczenia towaru. Granicę polsko-niemiecką przekroczył

o godz. 14.30. W drodze powrotnej 6 maja przejechał granicę kraju

o godz. 13.30, do bazy zaś powrócił o godz. 18.00. Zgodnie z aktualnym

stanowiskiem resortu pracy pracownik nabył prawo do połowy diety.

Łączne rozliczenie podróży służbowej obu odcinków krajowych dałoby

prawo do diety w pełnej wysokości.

PODRÓŻE SŁUŻBOWE W KRAJU

Rodzaj

świadczenia

Zasady rozliczania podróży służbowych

Dieta

Jeśli podróż trwa nie dłużej niż dobę:

0 zł za podróż trwającą poniżej 8 godzin;

15,00 zł za podróż trwającą od 8 do 12 godzin;

30,00 zł za podróż trwającą powyżej 12 do 24 godzin;

Jeśli podróż trwa dłużej niż dobę:

30,00 zł za każdą dobę;

15,00 zł za każdą rozpoczętą dobę do 8 godzin;

30,00 zł za każdą rozpoczętą dobę ponad 8 godzin;

Dieta nie przysługuje:

1) za czas delegowania do miejscowości pobytu

stałego lub czasowego pracownika oraz

w przypadkach, o których mowa w par. 10 rozpo-

rządzenia;

2) jeżeli pracownikowi zapewniono bezpłatne cało-

dzienne wyżywienie.

Kwotę diety zmniejsza się o koszt zapewnione-

go bezpłatnego wyżywienia, przyjmując, że każdy

posiłek stanowi odpowiednio:

1) śniadanie – 25 proc. diety;

2) obiad – 50 proc. diety;

3) kolacja – 25 proc. diety.

Zwrot

kosztów

przejazdów

Zwrot kosztów przejazdu następuje w wysokości

udokumentowanej biletami lub fakturami obej-

mującymi cenę biletu środka transportu, wraz ze

związanymi z nimi opłatami dodatkowymi, w tym

miejscówkami, z uwzględnieniem przysługującej

pracownikowi ulgi na dany środek transportu, bez

względu na to, z jakiego tytułu ulga ta przysługuje.

Na wniosek pracownika pracodawca może wyrazić

zgodę na przejazd w podróży samochodem osobowym,

motocyklem lub motorowerem niebędącym własnością

pracodawcy. Wtedy pracownikowi przysługuje zwrot

kosztów przejazdu w wysokości: liczba przejechanych

kilometrów × stawka za 1 km przebiegu.

Zwrot

kosztów

noclegów

Zwrot kosztów następuje w wysokości stwierdzonej

rachunkiem, jednak nie wyższej za jedną dobę hote-

lową niż 20-krotność stawki diety. W uzasadnionych

przypadkach pracodawca może wyrazić zgodę na

zwrot kosztów noclegu stwierdzonych rachunkiem

w wysokości przekraczającej powyższy limit.

Ryczałt 45,00 zł – jeżeli pracownikowi nie zapew-

niono bezpłatnego noclegu i który nie przedłożył

rachunku.

Ryczałt za nocleg przysługuje wówczas, gdy nocleg

trwał co najmniej 6 godzin pomiędzy godzinami

21.00 a 7.00.

Zwrot kosztów noclegu lub ryczałt za nocleg

nie przysługuje za czas przejazdu, a także jeżeli

pracodawca uzna, że pracownik ma możliwość

codziennego powrotu do miejscowości stałego

lub czasowego pobytu.

Zwrot

kosztów

dojazdów

środkami

komunikacji

miejscowej

6,00 zł za każdą rozpoczętą dobę pobytu w podróży.

Ryczałt nie przysługuje, jeżeli pracownik nie ponosi

kosztów dojazdów oraz gdy

na wniosek pracownika pracodawca wyrazi zgodę

na pokrycie udokumentowanych kosztów dojazdów

środkami komunikacji miejscowej.

Zwrot

innych

udokumen-

towanych

wydatków

Inne wydatki związane z podróżą służbową są zwra-

cane na podstawie przedstawionych rachunków.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

5 / 8

VI

Dziennik Gazeta Prawna, 23 czerwca 2014 nr 119 (3760)

gazetaprawna.pl

PODRÓŻE KIEROWCÓW

PODRÓŻE SŁUŻBOWE POZA GRANICAMI KRAJU

Rodzaj

świad-

czenia

Zasady zwrotu wydatków związanych z zagraniczną

podróżą służbową

Dieta

Wysokość diety za dobę podróży w poszczególnych państwach

jest określona w załączniku do rozporządzenia. Dieta przy-

sługuje w wysokości obowiązującej dla docelowego państwa

podróży.

W przypadku podróży zagranicznej odbywanej do dwóch

lub więcej państw pracodawca może ustalić więcej niż jedno

państwo docelowe.

Dieta w pełnej wysokości przysługuje za każdą dobę podróży.

1/3 diety przysługuje za niepełną dobę podróży trwającej

do 8 godzin.

50

proc.

diety przysługuje za niepełną dobę podróży trwającej

ponad 8 do 12 godzin.

Dieta w pełnej wysokości przysługuje za niepełną dobę podróży

trwającej ponad 12 godzin.

25

proc.

diety przysługuje pracownikowi, który otrzymuje

za granicą bezpłatne całodzienne wyżywienie.

Dieta ulega pomniejszeniu o:

15

proc.

diety – gdy pracownikowi zapewniono śniadanie,

30

proc.

diety – gdy pracownikowi zapewniono obiad,

30

proc.

diety – gdy pracownikowi zapewniono kolację.

Pracownikowi, który otrzymuje za granicą należność pieniężną

na wyżywienie, dieta nie przysługuje. Jeżeli należność pieniężna

jest niższa od diety, pracownikowi przysługuje wyrównanie

do wysokości należnej diety.

25

proc.

diety przysługuje pracownikowi za każdy dzień (dobę)

pobytu w szpitalu lub innym zakładzie leczniczym za granicą.

Zwrot

kosztów

przejaz-

dów

Zwrot kosztów przejazdu następuje w wysokości udokumento-

wanej biletami lub fakturami obejmującymi cenę biletu środka

transportu, wraz ze związanymi z nimi opłatami dodatkowy-

mi, w tym miejscówkami, z uwzględnieniem przysługującej

pracownikowi ulgi na dany środek transportu, bez względu

na to, z jakiego tytułu ulga ta przysługuje.

Na wniosek pracownika pracodawca może wyrazić zgodę na przejazd

w podróży samochodem osobowym, motocyklem lub motorowerem

niebędącym własnością pracodawcy. W takim przypadku pracowni-

kowi przysługuje zwrot kosztów przejazdu w wysokości:

liczba przejechanych kilometrów × stawka za 1 km przebiegu.

Zwrot

kosztów

noclegów

Za nocleg przysługuje pracownikowi zwrot kosztów w wysokości

stwierdzonej rachunkiem hotelowym, w granicach ustalonego

na ten cel limitu określonego w załączniku do rozporządzenia.

W razie nieprzedłożenia rachunku za nocleg przysługuje 25

proc.

limitu. Ryczałt ten nie przysługuje za czas przejazdu.

W uzasadnionych przypadkach pracodawca może wyrazić

zgodę na zwrot kosztów za nocleg w hotelu, stwierdzonych

rachunkiem, w wysokości przekraczającej ww. limit.

Zwrot kosztów noclegu pracownikowi nie przysługuje,

gdy pracodawca lub strona zagraniczna zapewnia pracowniko-

wi bezpłatny nocleg.

Zwrot

kosztów

dojazdów

środkami

komuni-

kacji

miejsco-

wej

Ryczałt w wysokości jednej diety w miejscowości docelo-

wej przysługuje pracownikowi na pokrycie kosztów dojazdu

z dworca i do dworca kolejowego, autobusowego, portu lotni-

czego lub morskiego za granicą oraz w każdej innej

miejscowości, w której pracownik korzystał z noclegu.

W przypadku gdy pracownik ponosi powyższe koszty wyłącznie

w jedną stronę, przysługuje mu ryczałt w wysokości 50

proc.

diety.

Ryczałt w wysokości 10 proc. diety za każdą rozpoczętą dobę

pobytu w podróży przysługuje pracownikowi na pokrycie

kosztów dojazdów środkami komunikacji miejscowej.

Ryczałty nie przysługują, jeżeli pracownik:

1) odbywa podróż pojazdem samochodowym, motocyklem

lub motorowerem (służbowym lub prywatnym);

2) ma zapewnione bezpłatne dojazdy;

3) nie ponosi kosztów, na których pokrycie przeznaczone są

wymienione ryczałty.

Zwrot

innych

wydatków

Pracownikowi przysługuje zwrot wydatków określonych

przez pracodawcę odpowiednio do uzasadnionych potrzeb.

Delegacje w księgach

Firmy nie mają obowiązku wydzielania oddzielnego konta

dla ewidencjonowania kosztów podróży służbowych

W załączniku nr 1 do ustawy z 29 września 1994 r. o rachunko-

wości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.) koszty podróży służbo-

wych nie są wymienione, co oznacza, że jednostki nie mają obo-

wiązku wydzielania oddzielnego konta dla tego rodzaju kosztu.

W zakładowym planie kont można ustalić, że koszty podróży

służbowych będą ujmowane na koncie 409 – Pozostałe koszty

rodzajowe lub utworzyć odrębne konto, np. Podróże służbowe.

W przypadku stosowania konta 409 – Pozostałe koszty rodza-

jowe w analityce można wydzielić odrębne konto Podróże służ-

bowe. Wszystko zależy więc od stosowanego w jednostce planu

kont. Jest on integralną częścią polityki rachunkowości (art. 10

ustawy o rachunkowości).

W ewidencji księgowej koszty z tytułu podróży służbowej ujmuje

się w księgach miesiąca, w którym pracownik odbył podróż. Zgod-

nie bowiem z zasadą memoriału, określoną w art. 6 ust. 1 ustawy

o rachunkowości, w księgach rachunkowych jednostki należy ująć

wszystkie osiągnięte, przypadające na jej rzecz przychody i obcią-

żające ją koszty związane z tymi przychodami, dotyczące danego

roku obrotowego, niezależnie od terminu ich zapłaty. Oznacza to,

że koszty delegacji służbowej, która miała miejsce w grudniu 2013 r.,

należy zaksięgować do grudnia 2013 r., mimo że zwrot poniesionych

wydatków pracownikowi nastąpi w styczniu 2014 r.

Wydatki z tytułu podróży służbowych ujmuje się w księgach ra-

chunkowych zapisem: strona Wn konta 409 – Podróże służbowe,

strona Ma konta 234 – Rozrachunki z pracownikami.

Jeżeli zaś fi rma zapisała w polityce rachunkowości, że będzie pro-

wadziła zapisy dotyczące podróży służbowych na koncie Pozostałe

koszty rodzajowe, to ewidencjonuje się je: strona Wn konta Pozostałe

koszty rodzajowe, strona Ma konta Rozrachunki z pracownikami.

Przykładowe operacje przy rozliczaniu podróży krajowej mogą

być następujące. Po pierwsze ewidencjonuje się wypłatę pracowni-

kowi zaliczki: strona Wn konta 234 – Rozrachunki z pracownikami,

strona Ma konta 100 – Kasa. Pod odbyciu podróży ujmuje się zwrot

zaliczki: strona Wn konta – 100 Kasa, strona Ma konta 234 – Roz-

rachunki z pracownikami. Następnie księguje się koszty podróży

służbowej: strona Wn konta 409 – Pozostałe koszty rodzajowe (w

analityce można wydzielić odrębne konto Podróże służbowe), strona

Ma konta 234 – Rozrachunki z pracownikami. VAT naliczony pod-

legający odliczeniu w pełnej wysokości (koszty dotyczą służbowego

samochodu ciężarowego) ujmuje się zaś: strona Wn konta 221 – VAT

naliczony, strona Ma konta 234 – Rozrachunki z pracownikami.

Zaliczka w walucie polskiej…

Udzielenie pracownikowi zaliczki na pokrycie kosztów wyjazdu

ewidencjonuje się na koncie 234 – Rozrachunki z pracownikami

w korespondencji z kontem 100 – Kasa zapisem: strona Wn konta

234 – Rozrachunki z pracownikami, strona Ma konta 100 – Kasa.

Zaliczka może być albo wyższa, albo niższa od faktycznych wy-

datków. Dlatego pracownik musi pozostałą część zaliczki zwrócić

albo może otrzymać zwrot części wydatków.

Gdy pracownik zwraca niewykorzystaną zaliczkę, to księguje się:

strona Wn konta 100 – Kasa lub 130 – Rachunek bankowy, stro-

na Ma konta 234 – Pozostałe rozrachunki z pracownikami. Zwrot

kosztów dla pracownika ujmuje się zaś: strona Wn konta 234 – Po-

zostałe rozrachunki z pracownikami, strona Ma konta 100 – Kasa

lub 130 – Rachunek bankowy.

Przykładowe operacje związane z rozliczeniem zaliczki mogą

być następujące. Ewidencjonujemy wypłatę zaliczki z kasy: stro-

VI

Dziennik Gazeta Prawna, 23 czerwca 2014 nr 119 (3760)

gazetaprawna.pl

PODRÓŻE KIEROWCÓW

PODRÓŻE SŁUŻBOWE POZA GRANICAMI KRAJU

Rodzaj

świad-

czenia

Zasady zwrotu wydatków związanych z zagraniczną

podróżą służbową

Dieta

Wysokość diety za dobę podróży w poszczególnych państwach

jest określona w załączniku do rozporządzenia. Dieta przy-

sługuje w wysokości obowiązującej dla docelowego państwa

podróży.

W przypadku podróży zagranicznej odbywanej do dwóch

lub więcej państw pracodawca może ustalić więcej niż jedno

państwo docelowe.

Dieta w pełnej wysokości przysługuje za każdą dobę podróży.

1/3 diety przysługuje za niepełną dobę podróży trwającej

do 8 godzin.

50

proc.

diety przysługuje za niepełną dobę podróży trwającej

ponad 8 do 12 godzin.

Dieta w pełnej wysokości przysługuje za niepełną dobę podróży

trwającej ponad 12 godzin.

25

proc.

diety przysługuje pracownikowi, który otrzymuje

za granicą bezpłatne całodzienne wyżywienie.

Dieta ulega pomniejszeniu o:

15

proc.

diety – gdy pracownikowi zapewniono śniadanie,

30

proc.

diety – gdy pracownikowi zapewniono obiad,

30

proc.

diety – gdy pracownikowi zapewniono kolację.

Pracownikowi, który otrzymuje za granicą należność pieniężną

na wyżywienie, dieta nie przysługuje. Jeżeli należność pieniężna

jest niższa od diety, pracownikowi przysługuje wyrównanie

do wysokości należnej diety.

25

proc.

diety przysługuje pracownikowi za każdy dzień (dobę)

pobytu w szpitalu lub innym zakładzie leczniczym za granicą.

Zwrot

kosztów

przejaz-

dów

Zwrot kosztów przejazdu następuje w wysokości udokumento-

wanej biletami lub fakturami obejmującymi cenę biletu środka

transportu, wraz ze związanymi z nimi opłatami dodatkowy-

mi, w tym miejscówkami, z uwzględnieniem przysługującej

pracownikowi ulgi na dany środek transportu, bez względu

na to, z jakiego tytułu ulga ta przysługuje.

Na wniosek pracownika pracodawca może wyrazić zgodę na przejazd

w podróży samochodem osobowym, motocyklem lub motorowerem

niebędącym własnością pracodawcy. W takim przypadku pracowni-

kowi przysługuje zwrot kosztów przejazdu w wysokości:

liczba przejechanych kilometrów × stawka za 1 km przebiegu.

Zwrot

kosztów

noclegów

Za nocleg przysługuje pracownikowi zwrot kosztów w wysokości

stwierdzonej rachunkiem hotelowym, w granicach ustalonego

na ten cel limitu określonego w załączniku do rozporządzenia.

W razie nieprzedłożenia rachunku za nocleg przysługuje 25

proc.

limitu. Ryczałt ten nie przysługuje za czas przejazdu.

W uzasadnionych przypadkach pracodawca może wyrazić

zgodę na zwrot kosztów za nocleg w hotelu, stwierdzonych

rachunkiem, w wysokości przekraczającej ww. limit.

Zwrot kosztów noclegu pracownikowi nie przysługuje,

gdy pracodawca lub strona zagraniczna zapewnia pracowniko-

wi bezpłatny nocleg.

Zwrot

kosztów

dojazdów

środkami

komuni-

kacji

miejsco-

wej

Ryczałt w wysokości jednej diety w miejscowości docelo-

wej przysługuje pracownikowi na pokrycie kosztów dojazdu

z dworca i do dworca kolejowego, autobusowego, portu lotni-

czego lub morskiego za granicą oraz w każdej innej

miejscowości, w której pracownik korzystał z noclegu.

W przypadku gdy pracownik ponosi powyższe koszty wyłącznie

w jedną stronę, przysługuje mu ryczałt w wysokości 50

proc.

diety.

Ryczałt w wysokości 10 proc. diety za każdą rozpoczętą dobę

pobytu w podróży przysługuje pracownikowi na pokrycie

kosztów dojazdów środkami komunikacji miejscowej.

Ryczałty nie przysługują, jeżeli pracownik:

1) odbywa podróż pojazdem samochodowym, motocyklem

lub motorowerem (służbowym lub prywatnym);

2) ma zapewnione bezpłatne dojazdy;

3) nie ponosi kosztów, na których pokrycie przeznaczone są

wymienione ryczałty.

Zwrot

innych

wydatków

Pracownikowi przysługuje zwrot wydatków określonych

przez pracodawcę odpowiednio do uzasadnionych potrzeb.

Delegacje w księgach

Firmy nie mają obowiązku wydzielania oddzielnego konta

dla ewidencjonowania kosztów podróży służbowych

W załączniku nr 1 do ustawy z 29 września 1994 r. o rachunko-