[przykład]

Podstawa prawna

Pawłem Tenderą,

zapłacone kontrahentowi odszkodowania

PRZYKŁAD

RACHUNKOWOŚĆ

i AUDYT

prenumerata

gazetaprawna.pl

Agnieszka Pokojska

agnieszka.pokojska@infor.pl

Zaliczenie odszkodowań do kosztów podat-

kowych budzi wiele sporów, a wykładnia są-

dów administracyjnych nie jest jednolita.

Przykładowo Naczelny Sąd Administracyjny

w wyroku z 28 marca 2014 r., sygn. akt II FSK

1728/12 przychylił się do stanowiska podatnika

i umożliwił mu ujęcie w kosztach odszkodo-

wań za wypowiedzenie najmu. Stanowisko

sądu wynikało z tego, że celem było zakoń-

czenie nierentownego kontraktu. A podatnik

poprzez wypowiedzenie umowy zredukował

wydatki na nierentowne placówki, a więc

działał w celu zachowania lub zabezpieczenia

przychodów. Przeciwne zdanie zaprezentował

natomiast Wojewódzki Sąd Administracyjny

we Wrocławiu. W wyroku z 14 marca 2014 r.,

sygn. akt I SA/Wr 251/14) uznał, że nawet gdy

podatnik odstąpił od umowy z racjonalnych

przesłanek ekonomicznych, by ograniczyć ry-

zyko straty, nie można przyjąć, że wypłacone

przez niego odszkodowanie było wydatkiem

poniesionym w celu zabezpieczenia lub za-

chowania źródła przychodów.

Bo tylko odszkodowania, które spełniają ten

warunek, mogą zostać zaliczone do kosztów

uzyskania przychodów. Oczywiście przepisy

podatkowe wymieniają też takie, które w żad-

nych okolicznościach nie mogą pomniejszać

przychodów. Dotyczy to np. odszkodowań

wymienionych w art. 16 ust. 1 pkt 22 ustawy

o CIT, tj. z tytułu wad dostarczonych towa-

rów, wykonanych robót i usług oraz zwło-

ki w dostarczeniu towaru wolnego od wad

albo zwłoki w usunięciu wad towarów albo

wykonanych robót i usług. Z drugiej strony

– tj. podmiotu, który takie środki otrzymuje

– zalicza je do przychodów podatkowych (na

podstawie art. 12 ust. 1 pkt 1 ustawy o CIT).

Problemów z ujęciem odszkodowań w kosz-

tach nie powinno być w ujęciu rachunkowym,

ponieważ w księgach rachunkowych są to

pozostałe koszty lub przychody operacyjne.

Zgodnie bowiem z art. 3 ust. 1 pkt 32f ustawy

o rachunkowości w sposób pośredni łączą

się one z działalnością operacyjną jednostki.

Obciążenie kontrahenta odszkodowaniem

można zaksięgować następującym zapisem:

strona Wn konta 202 – Rozrachunki z do-

stawcami lub 240 – Inne rozrachunki, strona

Ma konta 760 – Pozostałe przychody ope-

racyjne.

Z kolei w księgach strony obciążanej karą

ujmuje się ją w ciężar pozostałych kosztów

operacyjnych następująco: strona Wn konta

761 – Pozostałe koszty operacyjne, strona Ma

konta 201 – Rozrachunki z odbiorcami lub

konta 240 – Pozostałe rozrachunki.

[przykład]

Dla ewidencji księgowej ma natomiast

znaczenie, czy takie środki podlegają opo-

datkowaniu VAT. Nie podlegają, gdy nie

będą miały bezpośredniego związku z żad-

ną czynnością ekwiwalentną (mającą cha-

rakter świadczenia ze strony podmiotu zo-

bowiązanego). W przeciwnym razie trzeba

będzie naliczyć podatek.

Podstawa prawna

Ustawa z 15 lutego 1992 r. o podatku dochodowym

od osób prawnych (Dz.U. z 2011 r. nr 74, poz. 397 ze zm.).

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.)

Po nowelizacji KSR 6 zmniejsza się

jego zgodność z MSSF

W Dzienniku Urzędowym Ministerstwa

Finansów z 7 kwietnia 2014 r. pod pozycją 12

ogłoszono uchwałę Komitetu Standardów

Rachunkowości w sprawie przyjęcia znowelizo-

wanego Krajowego Standardu Rachunkowości

nr 6 „Rezerwy, bierne rozliczenia międzyokreso-

we kosztów, zobowiązania warunkowe”. Czego

dotyczy ta nowela?

Nowelizacja KSR 6 dotyczy sposobu dokonywa-

nia i ujmowania w sprawozdaniach fi nanso-

wych wyceny zobowiązań z tytułu świadczeń

pracowniczych. Według wskazań zawartych

w komunikacie wystosowanym przez komitet

nowelizacja standardu miała na celu dostoso-

wanie treści standardu do zmienionych zapi-

sów Międzynarodowego Standardu Rachun-

kowości nr 19 „Świadczenia pracownicze”.

W rzeczywistości zmiany do KSR 6 są odmien-

ne od regulacji przewidzianych w MSR 19, co

w konsekwencji zwiększy różnicę w sprawoz-

dawczości fi nansowej sporządzanej zgodnie

z polskimi standardami i Miedzynarodowymi

Standardami Sprawozdawczości Finansowej.

Znowelizowany standard będzie miał zasto-

sowanie po raz pierwszy w sprawozdaniach

fi nansowych za 2014 rok (w spółkach, które

przyjmują rok obrotowy równy kalendarzo-

wemu).

Dla kogo jest to ważna informacja?

Ma to przede wszystkim znaczenie dla spół-

ek, które bazując na MSR 19, stosowały inne

podejście niż ujmowanie zysków i strat aktu-

arialnych zgodnie z aktualizacją KSR 6. Może to

mieć też znaczenie dla przedsiębiorstw, które

w przyszłości zamierzają przejść na MSSF. Do-

tyczy to na przykład jednostek, które planują

wejść na giełdę papierów wartościowych, czy

spółek z grupy kapitałowej, w której spółka

matka stosuje MSSF.

Wspomniał Pan, że treść KSR 6 dostosowano

do zmienionych zapisów MSR 19. Czy może Pan

przypomnieć, na czym ta wcześniejsza zmiana

polegała?

Obowiązująca od 2013 roku nowelizacja

MSR 19 przewiduje, iż skutki zmian aktuarial-

nych wyceny określonych świadczeń pracowni-

czych po okresie zatrudnienia na koniec roku

rozlicza się natychmiastowo w korespondencji

z pozostałymi całkowitymi dochodami w pełnej

kwocie. Wyeliminowane zostały zatem możli-

wość ujmowania tych zmian w wyniku fi nan-

sowym lub odraczanie skutków tych zmian

w czasie zgodnie z tzw. metodą korytarzową.

Czy były jakieś różnice między MSR 19 a KSR 6

sprzed nowelizacji?

MSR 19 sprzed nowelizacji dopuszczał ujmowa-

nie zysków i strat aktuarialnych m.in. w całości

w innych całkowitych dochodach lub odracza-

nie ich w czasie zgodnie z tzw. metodą kory-

tarzową, a KSR 6 nie odnosił się do tej kwestii.

Ustawa o rachunkowości dopuszcza posiłko-

wanie się MSSF w obszarach nieregulowanych

przez polskie przepisy, dlatego część przedsię-

biorstw w zakresie rozliczania i ujmowania zy-

sków i strat aktuarialnych opierała się dotych-

czas na zapisach MSR 19. W praktyce oznacza

to, że niektóre spółki mogły od dłuższego czasu

ujmować te zmiany analogicznie, w MSR 19, np.

w „kapitale z aktualizacji wyceny” czy w „zy-

skach (stratach) lat ubiegłych” albo w wyniku

fi nansowym, ale metodą korytarzową.

Co teraz powinny zrobić?

Posiłkowanie się MSSF jest dopuszczalne je-

dynie w sytuacji, gdy dany aspekt nie jest ure-

gulowany ani przez ustawę o rachunkowości

ani w krajowych standardach. Po nowelizacji

KSR 6 nie będzie to już możliwe i spółki te będą

musiały przekwalifi kować te pozycje w pełnej

kwocie do rachunku zysków i strat jako pozo-

stałe przychody lub koszty operacyjne zgodnie

z KSR 6. Wszystkie te rozbieżności powodują,

że przedsiębiorstwa, które w przyszłości zde-

cydują się na przejście z polskich standardów

na MSSF, będą musiały przekształcić te dane

w swoich sprawozdaniach fi nansowych za rok

bieżący i w danych porównawczych.

A jak do tych kwestii odnosi się ustawa

o rachunkowości?

Ustawa o rachunkowości reguluje zagadnienie

rezerw w sposób ogólny, nie dostarczając żad-

nych szczególnych wskazówek w odniesieniu

do rezerw na świadczenia pracownicze.

Czy coś jeszcze przyniosła nowelizacja KSR 6?

Nowelizacja spowodowała również przejście

z zalecenia na bezpośrednie wskazanie MSR

19 jako podstawy do wyceny świadczeń emery-

talnych i podobnych. Rozszerzono też przykład

ilustrujący „Bierne rozliczenia międzyokreso-

we kosztów z tytułu odpraw emerytalnych”

o aspekt zmian założeń aktuarialnych.

Jak to wpłynie na firmy?

Wydaje się, że sposób ujęcia wyceny według

znowelizowanego KSR 6 będzie w praktyce ak-

tuarialnej zdecydowanie prostszy, przy czym ko-

nieczność ujęcia skutków wyceny bezpośrednio

w rachunku zysków i strat może w niektórych

spółkach wpływać na fl uktuację wyniku fi nan-

sowego, spowodowaną zmianami stóp procen-

towych czy założeń aktuarialnych. Tymczasem

MSR 19 eliminuje takie skutki.

Jak ocenia pan te zmiany?

Znowelizowany standard zwiększa niezgodność

sprawozdawczości fi nansowej w Polsce z ak-

tualnymi MSSF, gdyż jest rozbieżny z zasadą

ustaloną w MSR 19 co do ujmowania zysków

i strat aktuarialnych.

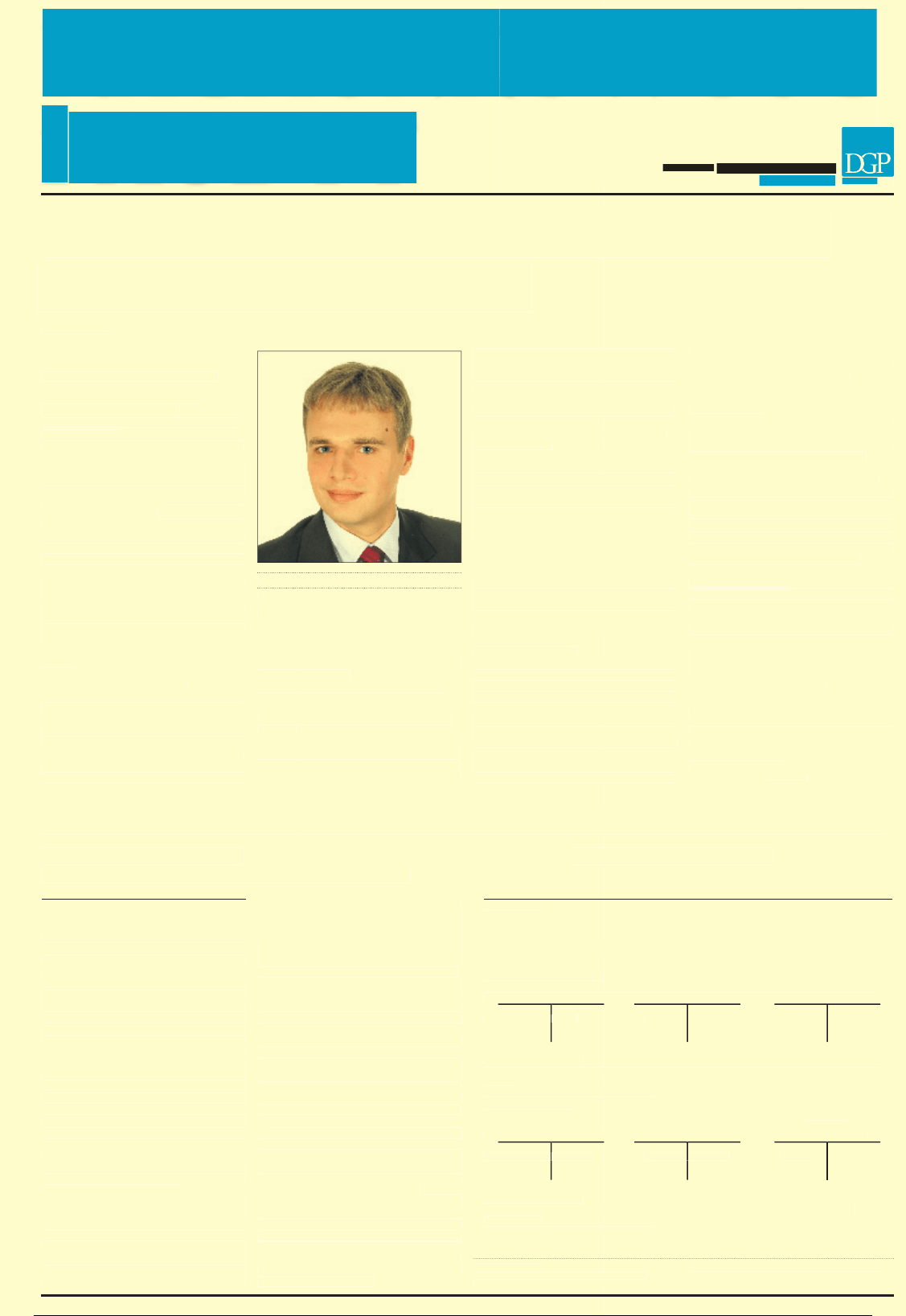

Rozmawiała

Magdalena Sobczak

Rozmowa z

Pawłem Tenderą,

menedżerem w dziale audytu Deloitte, biegłym rewidentem

Spory z ujęciem odszkodowań w kosztach są tylko podatkowe

W księgach rachunkowych

zapłacone kontrahentowi odszkodowania

zapisuje się jako pozostałe

koszty operacyjne, zaś otrzymane jako przychody

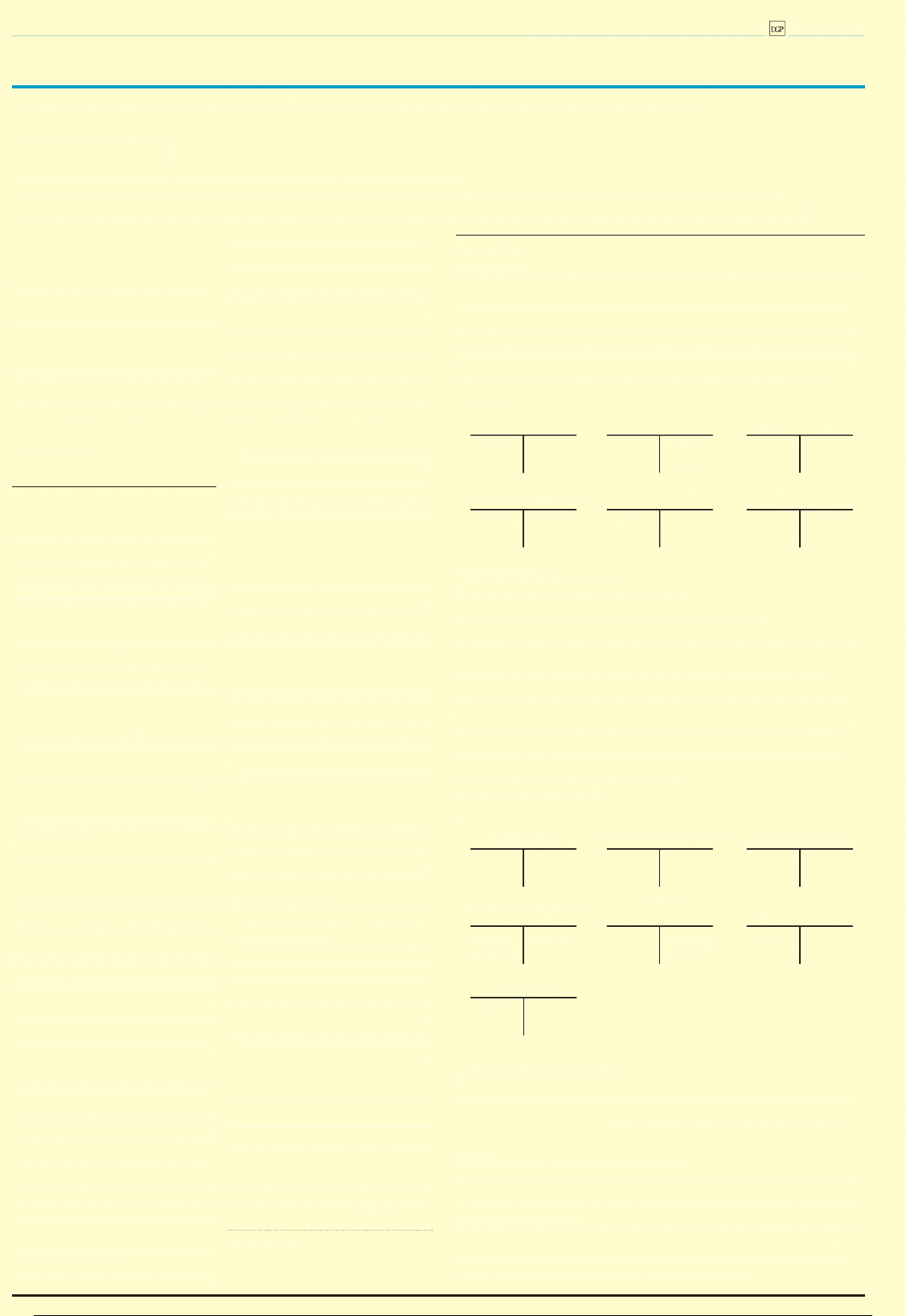

PRZYKŁAD

Najem

Spółka zawarła umowę najmu kilku lokali. Jednak wycofała się z dwóch, w związku z czym musiała

zapłacić odszkodowanie w kwocie 4000 zł, na podstawie noty obciążeniowej.

W księgach wynajmującego

Pozostałe

Rachunek bankowy

Pozostałe rozrachunki

przychody operacyjne

2) 4000

1) 4000

4000 (2

4000 (1

2) 4000

1) 4000

4000 (2

4000 (1

Objaśnienia do schematu:

1. Wystawienie noty obciążającej kontrahenta odszkodowania za wypowiedzenie umowy najmu kwota

4 000 zł

2. Wpływ środków na konto kwota 4 000 zł

W księgach najemcy

Pozostałe

Rachunek bankowy

Pozostałe rozrachunki

koszty operacyjne

4000 (2

2) 4000

4000 (1

1) 4000

4000 (2

2) 4000

4000 (1

Objaśnienia do schematu:

1. Wystawienie noty obciążającej kontrahenta odszkodowania za wypowiedzenie umowy najmu

kwota 4000 zł

2. Wpłata środków na konto kwota 4000 zł

PAWEŁ TENDERA

menedżer

w dziale audytu Deloitte,

biegły rewident

prenumerata

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

EWIDENCJA

II

Dziennik Gazeta Prawna, 14 kwietnia 2014 nr 72 (3713)

gazetaprawna.pl

Zasady postępowania wskazywane przez organy podatkowe,

nie są wiążące na gruncie rachunkowości.

Dokonywanie korekty zeznania podatkowego nie obliguje do zmiany zapisów i złożonych już sprawozdań

Prowadzę księgi rachunkowe osoby fizycz-

nej prowadzącej działalność gospodarczą.

W latach 2010–2013 realizowany był duży

projekt inwestycyjny, w ramach którego

były budowane i przyjmowane do użytko-

wania środki trwałe. Na początku były one

finansowane ze środków własnych lub kre-

dytów bankowych. Zaliczałam amortyzację

od przyjętych środków trwałych do kosz-

tów podatkowych. Od października 2013 r.

do lutego 2014 r. były płatności z progra-

mu unijnego. Obecnie muszę skorygować

koszty uzyskania przychodów za poprzed-

nie lata. Jak to zaksięgować i jak zmienić

sprawozdania finansowe za 2010–2013 rok?

Nadmienię, że kwoty są bardzo duże, a do

momentu podjęcia decyzji przez instytucje

pośredniczące w sprawie przyznania dota-

cji w 2013 roku nie były znane ani wysokość,

ani zakres dotacji.

Agnieszka Jankowska

specjalista z zakresu rachunkowości

Obecnie zauważamy rzeczywiście dość re-

strykcyjne podejście organów podatkowych

do kwestii rozliczania amortyzacji środków

trwałych i wartości niematerialnych i praw-

nych sfinansowanych z źródeł dotacyjnych.

Dyrektorzy izb skarbowych, wydając inter-

pretacje, podkreślają, iż nakład może stać

się kosztem uzyskania przychodów (z art.

22 ust. 1 ustawy z 26 lipca 1991 r. o podatku

dochodowym od osób fizycznych; dalej: usta-

wa o PIT) jedynie, gdy spełnione są łącznie

następujące warunki:

■

został poniesiony przez podatnika, tj.

w ostatecznym rozrachunku musi on zo-

stać pokryty z zasobów majątkowych po-

datnika (nie stanowią kosztu uzyskania

przychodu podatnika wydatki, które zostały

poniesione na działalność podatnika przez

osoby inne niż podatnik),

■

jest definitywny (rzeczywisty), tj. wartość

poniesionego wydatku nie została podat-

nikowi w jakikolwiek sposób zwrócona,

■

pozostaje w związku z prowadzoną przez

podatnika działalnością gospodarczą,

■

poniesiony został w celu uzyskania, zacho-

wania lub zabezpieczenia przychodów lub

może mieć wpływ na wielkość osiągniętych

przychodów,

■

został właściwie udokumentowany,

■

nie może znajdować się w grupie wydat-

ków, których zgodnie z art. 23 ust. 1 ww.

ustawy nie uważa się za koszty uzyskania

przychodów.

Przy czym ten ostatni warunek odnosi

się szczególnie do sytuacji, o której mowa

w pytaniu. Zgodnie z art. 23 ust. 1 pkt 56

ustawy o PIT nie uważa się bowiem za koszty

uzyskania przychodów wydatków i kosztów

bezpośrednio sfinansowanych z dochodów

(przychodów), o których mowa w art. 21 ust. 1

pkt 46, 47a, 47c, 47d, 116, 122, 129, 136 i 137

ustawy o PIT. Organy podatkowe zaznaczają,

że zawarte w powołanym przepisie sformu-

łowanie „bezpośrednio sfinansowanych z do-

chodów (przychodów)” dotyczy także wydat-

ków, które zostały najpierw przez podatnika

poniesione, a dopiero później zrefundowa-

ne, np. z dotacji. Ponadto w odniesieniu do

otrzymanej refundacji na poniesione wydat-

ki inwestycyjne, przeznaczone na zakup lub

wytworzenie środków trwałych oraz warto-

ści niematerialnych i prawnych zaznaczyć

należy, że w myśl art. 23 ust. 1 pkt 45 usta-

wy o PIT nie uważa się za koszty uzyska-

nia przychodów odpisów z tytułu zużycia

środków trwałych oraz wartości niemate-

rialnych i prawnych dokonywanych, według

zasad określonych w art. 22a–22o od tej części

ich wartości, która odpowiada poniesionym

wydatkom na nabycie lub wytworzenie we

własnym zakresie tych środków lub wartości

niematerialnych i prawnych, odliczonych

od podstawy opodatkowania podatkiem do-

chodowym albo zwróconym podatnikowi

w jakiejkolwiek formie.

Przykładem takiego stanowiska może być

choćby interpretacja indywidualna wyda-

na przez dyrektora Izby Skarbowej w Ło-

dzi 6 marca 2014 r, nr IPTPB1/415-734/13-5/

AP, w której wskazał, iż podatnik „po otrzy-

maniu refundacji poniesionych wydatków,

przeznaczonych na zakup lub wytworzenie

środków trwałych oraz wartości niemate-

rialnych i prawnych jest zobowiązany do

skorygowania (zmniejszenia) kosztów uzy-

skania przychodów, a tym samym skorygo-

wania (zwiększenia) podatku dochodowego

(zaliczek za okresy rozliczeniowe), w których

wykazał te koszty w wysokości zawyżonej.

W przypadku gdy dotacja przeznaczona była

na zakup lub wytworzenie środków trwałych

oraz wartości niematerialnych i prawnych,

podatnik zobowiązany jest dokonać korekty

odpisów amortyzacyjnych w tych miesiącach

(okresach), w których wykazał je w wysoko-

ści zawyżonej”.

Zasady postepowania, które są wskazywane

przez organa podatkowe, nie są jednak wią-

żące na gruncie rachunkowości finansowej.

Tu obowiązuje nas zasada rzetelnego i wier-

nego obrazu oraz przewagi treści nad formą.

Fakt dokonywania obecnie korekty zeznania

podatkowego nie obliguje do korygowania

zapisów, a tym bardziej sprawozdań finan-

sowych za lata poprzednie.

W przypadku trzymania środków pienięż-

nych, które służą sfinansowaniu bądź refun-

dowaniu nakładów poniesionych na zakup

lub wybudowanie środków trwałych albo

nabycie wartości niematerialnych i praw-

nych obowiązuje nas postępowanie wskazane

w art. 41 ust 1 i 2 ustawy z 29 września 1994 r

o rachunkowości. Jeśli aktywa trwałe będące

przedmiotem tegoż dofinansowania nie są

jeszcze oddane do użytkowania, to otrzymane

środki pieniężne ujmujemy jako Rozliczenia

międzyokresowe przychodów (dalej: RMP).

Po oddaniu aktywów do eksploatacji i tym

samym rozpoczęciu dokonywania odpisów

amortyzacyjnych należy rozpocząć sukcesyw-

ne odpisywanie część kwot ujętych, jako RMP

w pozostałe przychody operacyjne. Odpisy te

powinny być równoległe do dokonywanych

odpisów umorzeniowych.

W praktyce najczęściej przyjmuje się, iż

skoro dotacja stanowiła np. 60 proc. wartości

środka trwałego, to kwota odpisywana z RMP

w pozostałe przychody operacyjne stanowić

będzie 60 proc. miesięcznego odpisu amor-

tyzacyjnego. Ale ten sposób jest możliwy do

zastosowania, jeśli otrzymanie środków pie-

niężnych poprzedza albo jest mniej więcej

w tym samym okresie, co rozpoczęcie użyt-

kowania środka trwałego lub wartości nie-

materialnej i prawnej.

W przypadku gdy otrzymanie środków pie-

niężnych następuje później, należy bardziej

kierować się długością okresu amortyzacji,

jaki jeszcze pozostał.

Dokonując wyboru sposobu postępowania

w związku z rozliczeniem RMP, należy dodat-

kowo mieć na uwadze art. 54 ustawy o rachun-

kowości wskazujący, jak należy postępować

w przypadku tzw. zdarzeń po dniu bilansowym,

czyli zdarzeń, które zaistniały już po dniu bi-

lansowym, ale odnoszą się do okresu objęte-

go sprawozdaniem finansowym i są istotne

z punktu widzenia sprawozdania finansowego.

Podkreślić należy, iż jeśli dotacja dotyczy

okresów objętych już zatwierdzonym spra-

wozdaniem finansowym, to nie wolno doko-

nywać zmiany takiego sprawozdania. Otrzy-

mania dotacji dotyczącej poprzednich lat nie

należy też traktować jako błędu popełnione-

go w latach poprzednich, samo podpisanie

umowy nie gwarantuje bowiem jeszcze jej

otrzymania, a obowiązkiem jednostki jest

kierowanie się też zasadą ostrożności. Osta-

teczne rozliczenie dotacji następuje dopiero

w latach późniejszych, zatem nie ma podstaw,

aby jakiekolwiek kwoty ujmować zgodnie

z art. 54 ust. 3 ustawy o rachunkowości przez

zysk/stratę z lat ubiegłych.

[przykład]

Podstawa prawna

Art. 41 ust. 1 i 2 ustawy z 29 września 1994 r. o rachunko-

wości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

Art. 22 ust. 1, art. 23 ust. 1 pkt 45 i 56 ustawy z 26 lipca

1991 r. o podatku dochodowym od osób fizycznych

(Dz.U. z 2012 r. poz. 361 ze zm.).

Jak zaewidencjonować korektę amortyzacji środków

trwałych za poprzednie lata

PrzykłAd

Rozliczanie

Spółka przyjęła w sierpniu 2012 r. środek trwały o wartości początkowej 138 000 zł. Przyjęto 5-letni

okres amortyzacji i od września 2012 r. zaczęto naliczać odpisy w kwocie 2300 zł miesięcznie

(138 000 zł x 20 proc./12 miesięcy). W kwietniu 2014 roku otrzymano płatność i rozliczenie dotacji

dotyczącej tego aktywa w kwocie 100 000 zł.

Wariant 1

Kierownictwo spółki podjęło decyzję, iż skoro sprawozdanie za 2013 rok jest już sporządzone, a sprawoz-

danie za 2012 rok zatwierdzone, to rozliczenie dotacji nastąpi w księgach rachunkowych (niezależnie od

rozliczenia podatkowego) do przodu, czyli na pozostały jeszcze czas eksploatacji środka trwałego. Całkowi-

ty okres użytkowania środka trwałego określony 20-proc. stawką amortyzacyjną to 60 miesięcy. Od dnia

przyjęcia aktywa do użytkowania do końca marca 2013 r. minęło 19 miesięcy. Pozostało zatem 41 miesięcy

i przez ten czas będzie dokonywane rozliczenie przychodów: 100 000 zł/41 miesięcy = 2439,02 zł

księgowania

Środki trwałe

Umorzenie środków trwałych

rachunek bankowy

Sp. 138 000

43 700 Sp.

1) 100 000

2300 (2

rozliczenia międzyokresowe

Amortyzacja

Pozostałe

przychodów

środków trwałych

przychody operacyjne

3) 2439,02 100 000 (1

2) 2300

2439,02 (3

Objaśnienia do schematu:

Salda początkowe:

n

Wn konta Środki trwałe kwota 138 000 zł;

n

Ma konta Umorzenie środków trwałych kwota 43 700 zł

1. Otrzymanie środków pieniężnych z dotacji w kwietniu 2014 r. w kwocie 100 000 zł: strona Wn konta

Rachunek bankowy, strona Ma konta Rozliczenia międzyokresowe przychodów;

2. PK naliczenie odpisu amortyzacyjnego za kwiecień 2014 r. w kwocie 2300 zł: strona Wn konta Amor-

tyzacja środków trwałych, strona Ma konta Umorzenie środków trwałych;

3. PK ujęcie odpisu Rozliczeń międzyokresowych przychodów za kwiecień 2014 r. w kwocie 2439,02: strona

Wn konta Rozliczenia międzyokresowe przychodów, strona Ma konta Pozostałe przychody operacyjne.

W tym ujęciu czas dokonywania odpisów umorzeniowych i rozliczania dotacji zakończy się w tym

samym momencie.

Wariant 2

Kierownictwo spółki uznało, że skoro sprawozdanie za 2013 r. jest jeszcze niezatwierdzone, to należy

je zmienić i do przychodów 2013 roku przypisać kwoty, które dotyczą zarówno 2012 roku, jak i 2013 roku.

Nie będzie podlegało zmianie sprawozdanie za 2012 rok, ponieważ jest ono już zatwierdzone, a art. 54

ustawy o rachunkowości zabrania dokonywać zmian zatwierdzonego sprawozdania finansowe-

go. Nie można także kwoty rozliczenia dotacji potraktować jako błędu istotnego, ponieważ dopiero

w 2014 roku spółka uzyskała informacje o wysokości i tak naprawdę otrzymaniu tej dotacji. Zatem

dokonując księgowań w 2012 roku, postępowano zgodnie z zasadami rachunkowości.

Obliczenie kwoty RMP przypadających na lata 2012 i 2013:

100 000 zł/60 miesięcy = 1666,67 zł

16 miesięcy x 1666,67 zł = 26 666,72 zł

księgowania

Środki trwałe

Umorzenie środków trwałych

Pozostałe rozrachunki

Sp. 138 000

43 700 Sp.

1) 100 000

100 000 (3

2300 (4

rozliczenia międzyokresowe

Pozostałe

przychodów

przychody operacyjne

rachunek bankowy

2) 26 666,72 100 000 (1

26 666,72 (2

3) 100 000

5) 5000,01

5000,01 (5

6) 1666,67

1666,67 (6

Amortyzacja

środków trwałych

4) 2300

Objaśnienia do schematu:

Salda początkowe:

n

Wn konta Środki trwałe kwota 138 000 zł;

n

Ma konta Umorzenie środków trwałych kwota 43 700 zł

1. Pod datą 31 grudnia 2013 r. ujęcie dotacji należnej – fakt jej pieniężnego otrzymania potwierdza istnie-

nie stanu na koniec 2013 roku w kwocie 100 000 zł: strona Wn konta Pozostałe rozrachunki, strona Ma

konta Rozliczenia międzyokresowe przychodów;

2. PK ujęcie kwot RMP dotyczących lat 2012 i 2013 pod datą 31 grudnia 2013 r. w kwocie 26 666,72 zł:

strona Wn konta Rozliczenia międzyokresowe przychodów, strona Ma konta Pozostałe przychody

operacyjne;

3. Otrzymanie środków pieniężnych z dotacji w kwietniu 2014 r. w kwocie 100 000 zł: strona Wn konta

Rachunek bankowy, strona Ma konta Pozostałe rozrachunki;

4. PK naliczenie odpisu amortyzacyjnego za kwiecień 2014 r. w kwocie 2300 zł: strona Wn konta Amor-

tyzacja środków trwałych, strona Ma konta Umorzenie środków trwałych;

5. PK ujęcie odpisu Rozliczeń międzyokresowych przychodów za styczeń, luty i marzec 2014 r. w kwocie

5000,01 zł (3 x 1666,67 zł): strona Wn konta Rozliczenia międzyokresowe przychodów, strona Ma konta

Pozostałe przychody operacyjne;

6. PK ujęcie odpisu Rozliczeń międzyokresowych przychodów za kwiecień 2014 r. w kwocie 1666,67 zł: strona

Wn konta Rozliczenia międzyokresowe przychodów, strona Ma konta Pozostałe przychody operacyjne.

W tym wariancie, jeśli sprawozdanie finansowe za 2013 rok zostało zbadane przez biegłego rewiden-

ta, to należy go powiadomić o korektach związanych z dotacją i konieczna jest wtedy zmiana opinii

i raportu biegłego rewidenta (nie wpływa ten fakt na rodzaj wydanej opinii).

EWIDENCJA

II

Dziennik Gazeta Prawna, 14 kwietnia 2014 nr 72 (3713)

gazetaprawna.pl

Zasady postępowania wskazywane przez organy podatkowe,

nie są wiążące na gruncie rachunkowości.

Dokonywanie korekty zeznania podatkowego nie obliguje do zmiany zapisów i złożonych już sprawozdań

Prowadzę księgi rachunkowe osoby fizycz-

nej prowadzącej działalność gospodarczą.

W latach 2010–2013 realizowany był duży

projekt inwestycyjny, w ramach którego

były budowane i przyjmowane do użytko-

wania środki trwałe. Na początku były one

finansowane ze środków własnych lub kre-

dytów bankowych. Zaliczałam amortyzację

od przyjętych środków trwałych do kosz-

tów podatkowych. Od października 2013 r.

do lutego 2014 r. były płatności z progra-

mu unijnego. Obecnie muszę skorygować

koszty uzyskania przychodów za poprzed-

nie lata. Jak to zaksięgować i jak zmienić

sprawozdania finansowe za 2010–2013 rok?

Nadmienię, że kwoty są bardzo duże, a do

momentu podjęcia decyzji przez instytucje

pośredniczące w sprawie przyznania dota-

cji w 2013 roku nie były znane ani wysokość,

ani zakres dotacji.

Agnieszka Jankowska

specjalista z zakresu rachunkowości

Obecnie zauważamy rzeczywiście dość re-

strykcyjne podejście organów podatkowych

do kwestii rozliczania amortyzacji środków

trwałych i wartości niematerialnych i praw-

nych sfinansowanych z źródeł dotacyjnych.

Dyrektorzy izb skarbowych, wydając inter-

pretacje, podkreślają, iż nakład może stać

się kosztem uzyskania przychodów (z art.

22 ust. 1 ustawy z 26 lipca 1991 r. o podatku

dochodowym od osób fizycznych; dalej: usta-

wa o PIT) jedynie, gdy spełnione są łącznie

następujące warunki:

■

został poniesiony przez podatnika, tj.

w ostatecznym rozrachunku musi on zo-

stać pokryty z zasobów majątkowych po-

datnika (nie stanowią kosztu uzyskania

przychodu podatnika wydatki, które zostały

poniesione na działalność podatnika przez

osoby inne niż podatnik),

■

jest definitywny (rzeczywisty), tj. wartość

poniesionego wydatku nie została podat-

nikowi w jakikolwiek sposób zwrócona,

■

pozostaje w związku z prowadzoną przez

podatnika działalnością gospodarczą,

■

poniesiony został w celu uzyskania, zacho-

wania lub zabezpieczenia przychodów lub

może mieć wpływ na wielkość osiągniętych

przychodów,

■

został właściwie udokumentowany,

■

nie może znajdować się w grupie wydat-

ków, których zgodnie z art. 23 ust. 1 ww.

ustawy nie uważa się za koszty uzyskania

przychodów.

Przy czym ten ostatni warunek odnosi

się szczególnie do sytuacji, o której mowa

w pytaniu. Zgodnie z art. 23 ust. 1 pkt 56

ustawy o PIT nie uważa się bowiem za koszty

uzyskania przychodów wydatków i kosztów

bezpośrednio sfinansowanych z dochodów

(przychodów), o których mowa w art. 21 ust. 1

pkt 46, 47a, 47c, 47d, 116, 122, 129, 136 i 137

ustawy o PIT. Organy podatkowe zaznaczają,

że zawarte w powołanym przepisie sformu-

łowanie „bezpośrednio sfinansowanych z do-

chodów (przychodów)” dotyczy także wydat-

ków, które zostały najpierw przez podatnika

poniesione, a dopiero później zrefundowa-

ne, np. z dotacji. Ponadto w odniesieniu do

otrzymanej refundacji na poniesione wydat-

ki inwestycyjne, przeznaczone na zakup lub

wytworzenie środków trwałych oraz warto-

ści niematerialnych i prawnych zaznaczyć

należy, że w myśl art. 23 ust. 1 pkt 45 usta-

wy o PIT nie uważa się za koszty uzyska-

nia przychodów odpisów z tytułu zużycia

środków trwałych oraz wartości niemate-

rialnych i prawnych dokonywanych, według

zasad określonych w art. 22a–22o od tej części

ich wartości, która odpowiada poniesionym

wydatkom na nabycie lub wytworzenie we

własnym zakresie tych środków lub wartości

niematerialnych i prawnych, odliczonych

od podstawy opodatkowania podatkiem do-

chodowym albo zwróconym podatnikowi

w jakiejkolwiek formie.

Przykładem takiego stanowiska może być

choćby interpretacja indywidualna wyda-

na przez dyrektora Izby Skarbowej w Ło-

dzi 6 marca 2014 r, nr IPTPB1/415-734/13-5/

AP, w której wskazał, iż podatnik „po otrzy-

maniu refundacji poniesionych wydatków,

przeznaczonych na zakup lub wytworzenie

środków trwałych oraz wartości niemate-

rialnych i prawnych jest zobowiązany do

skorygowania (zmniejszenia) kosztów uzy-

skania przychodów, a tym samym skorygo-

wania (zwiększenia) podatku dochodowego

(zaliczek za okresy rozliczeniowe), w których

wykazał te koszty w wysokości zawyżonej.

W przypadku gdy dotacja przeznaczona była

na zakup lub wytworzenie środków trwałych

oraz wartości niematerialnych i prawnych,

podatnik zobowiązany jest dokonać korekty

odpisów amortyzacyjnych w tych miesiącach

(okresach), w których wykazał je w wysoko-

ści zawyżonej”.

Zasady postepowania, które są wskazywane

przez organa podatkowe, nie są jednak wią-

żące na gruncie rachunkowości finansowej.

Tu obowiązuje nas zasada rzetelnego i wier-

nego obrazu oraz przewagi treści nad formą.

Fakt dokonywania obecnie korekty zeznania

podatkowego nie obliguje do korygowania

zapisów, a tym bardziej sprawozdań finan-

sowych za lata poprzednie.

W przypadku trzymania środków pienięż-

nych, które służą sfinansowaniu bądź refun-

dowaniu nakładów poniesionych na zakup

lub wybudowanie środków trwałych albo

nabycie wartości niematerialnych i praw-

nych obowiązuje nas postępowanie wskazane

w art. 41 ust 1 i 2 ustawy z 29 września 1994 r

o rachunkowości. Jeśli aktywa trwałe będące

przedmiotem tegoż dofinansowania nie są

jeszcze oddane do użytkowania, to otrzymane

środki pieniężne ujmujemy jako Rozliczenia

międzyokresowe przychodów (dalej: RMP).

Po oddaniu aktywów do eksploatacji i tym

samym rozpoczęciu dokonywania odpisów

amortyzacyjnych należy rozpocząć sukcesyw-

ne odpisywanie część kwot ujętych, jako RMP

w pozostałe przychody operacyjne. Odpisy te

powinny być równoległe do dokonywanych

odpisów umorzeniowych.

W praktyce najczęściej przyjmuje się, iż

skoro dotacja stanowiła np. 60 proc. wartości

środka trwałego, to kwota odpisywana z RMP

w pozostałe przychody operacyjne stanowić

będzie 60 proc. miesięcznego odpisu amor-

tyzacyjnego. Ale ten sposób jest możliwy do

zastosowania, jeśli otrzymanie środków pie-

niężnych poprzedza albo jest mniej więcej

w tym samym okresie, co rozpoczęcie użyt-

kowania środka trwałego lub wartości nie-

materialnej i prawnej.

W przypadku gdy otrzymanie środków pie-

niężnych następuje później, należy bardziej

kierować się długością okresu amortyzacji,

jaki jeszcze pozostał.

Dokonując wyboru sposobu postępowania

w związku z rozliczeniem RMP, należy dodat-

kowo mieć na uwadze art. 54 ustawy o rachun-

kowości wskazujący, jak należy postępować

w przypadku tzw. zdarzeń po dniu bilansowym,

czyli zdarzeń, które zaistniały już po dniu bi-

lansowym, ale odnoszą się do okresu objęte-

go sprawozdaniem finansowym i są istotne

z punktu widzenia sprawozdania finansowego.

Podkreślić należy, iż jeśli dotacja dotyczy

okresów objętych już zatwierdzonym spra-

wozdaniem finansowym, to nie wolno doko-

nywać zmiany takiego sprawozdania. Otrzy-

mania dotacji dotyczącej poprzednich lat nie

należy też traktować jako błędu popełnione-

go w latach poprzednich, samo podpisanie

umowy nie gwarantuje bowiem jeszcze jej

otrzymania, a obowiązkiem jednostki jest

kierowanie się też zasadą ostrożności. Osta-

teczne rozliczenie dotacji następuje dopiero

w latach późniejszych, zatem nie ma podstaw,

aby jakiekolwiek kwoty ujmować zgodnie

z art. 54 ust. 3 ustawy o rachunkowości przez

zysk/stratę z lat ubiegłych.

[przykład]

Podstawa prawna

Art. 41 ust. 1 i 2 ustawy z 29 września 1994 r. o rachunko-

wości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

Art. 22 ust. 1, art. 23 ust. 1 pkt 45 i 56 ustawy z 26 lipca

1991 r. o podatku dochodowym od osób fizycznych

(Dz.U. z 2012 r. poz. 361 ze zm.).

Jak zaewidencjonować korektę amortyzacji środków

trwałych za poprzednie lata

PrzykłAd

Rozliczanie

Spółka przyjęła w sierpniu 2012 r. środek trwały o wartości początkowej 138 000 zł. Przyjęto 5-letni

okres amortyzacji i od września 2012 r. zaczęto naliczać odpisy w kwocie 2300 zł miesięcznie

(138 000 zł x 20 proc./12 miesięcy). W kwietniu 2014 roku otrzymano płatność i rozliczenie dotacji

dotyczącej tego aktywa w kwocie 100 000 zł.

Wariant 1

Kierownictwo spółki podjęło decyzję, iż skoro sprawozdanie za 2013 rok jest już sporządzone, a sprawoz-

danie za 2012 rok zatwierdzone, to rozliczenie dotacji nastąpi w księgach rachunkowych (niezależnie od

rozliczenia podatkowego) do przodu, czyli na pozostały jeszcze czas eksploatacji środka trwałego. Całkowi-

ty okres użytkowania środka trwałego określony 20-proc. stawką amortyzacyjną to 60 miesięcy. Od dnia

przyjęcia aktywa do użytkowania do końca marca 2013 r. minęło 19 miesięcy. Pozostało zatem 41 miesięcy

i przez ten czas będzie dokonywane rozliczenie przychodów: 100 000 zł/41 miesięcy = 2439,02 zł

księgowania

Środki trwałe

Umorzenie środków trwałych

rachunek bankowy

Sp. 138 000

43 700 Sp.

1) 100 000

2300 (2

rozliczenia międzyokresowe

Amortyzacja

Pozostałe

przychodów

środków trwałych

przychody operacyjne

3) 2439,02

100 000 (1

2) 2300

2439,02 (3

Objaśnienia do schematu:

Salda początkowe:

n

Wn konta Środki trwałe kwota 138 000 zł;

n

Ma konta Umorzenie środków trwałych kwota 43 700 zł

1. Otrzymanie środków pieniężnych z dotacji w kwietniu 2014 r. w kwocie 100 000 zł: strona Wn konta

Rachunek bankowy, strona Ma konta Rozliczenia międzyokresowe przychodów;

2. PK naliczenie odpisu amortyzacyjnego za kwiecień 2014 r. w kwocie 2300 zł: strona Wn konta Amor-

tyzacja środków trwałych, strona Ma konta Umorzenie środków trwałych;

3. PK ujęcie odpisu Rozliczeń międzyokresowych przychodów za kwiecień 2014 r. w kwocie 2439,02: strona

Wn konta Rozliczenia międzyokresowe przychodów, strona Ma konta Pozostałe przychody operacyjne.

W tym ujęciu czas dokonywania odpisów umorzeniowych i rozliczania dotacji zakończy się w tym

samym momencie.

Wariant 2

Kierownictwo spółki uznało, że skoro sprawozdanie za 2013 r. jest jeszcze niezatwierdzone, to należy

je zmienić i do przychodów 2013 roku przypisać kwoty, które dotyczą zarówno 2012 roku, jak i 2013 roku.

Nie będzie podlegało zmianie sprawozdanie za 2012 rok, ponieważ jest ono już zatwierdzone, a art. 54

ustawy o rachunkowości zabrania dokonywać zmian zatwierdzonego sprawozdania finansowe-

go. Nie można także kwoty rozliczenia dotacji potraktować jako błędu istotnego, ponieważ dopiero

w 2014 roku spółka uzyskała informacje o wysokości i tak naprawdę otrzymaniu tej dotacji. Zatem

dokonując księgowań w 2012 roku, postępowano zgodnie z zasadami rachunkowości.

Obliczenie kwoty RMP przypadających na lata 2012 i 2013:

100 000 zł/60 miesięcy = 1666,67 zł

16 miesięcy x 1666,67 zł = 26 666,72 zł

księgowania

Środki trwałe

Umorzenie środków trwałych

Pozostałe rozrachunki

Sp. 138 000

43 700 Sp.

1) 100 000

100 000 (3

2300 (4

rozliczenia międzyokresowe

Pozostałe

przychodów

przychody operacyjne

rachunek bankowy

2) 26 666,72 100 000 (1

26 666,72 (2

3) 100 000

5) 5000,01

5000,01 (5

6) 1666,67

1666,67 (6

Amortyzacja

środków trwałych

4) 2300

Objaśnienia do schematu:

Salda początkowe:

n

Wn konta Środki trwałe kwota 138 000 zł;

n

Ma konta Umorzenie środków trwałych kwota 43 700 zł

1. Pod datą 31 grudnia 2013 r. ujęcie dotacji należnej – fakt jej pieniężnego otrzymania potwierdza istnie-

nie stanu na koniec 2013 roku w kwocie 100 000 zł: strona Wn konta Pozostałe rozrachunki, strona Ma

konta Rozliczenia międzyokresowe przychodów;

2. PK ujęcie kwot RMP dotyczących lat 2012 i 2013 pod datą 31 grudnia 2013 r. w kwocie 26 666,72 zł:

strona Wn konta Rozliczenia międzyokresowe przychodów, strona Ma konta Pozostałe przychody

operacyjne;

3. Otrzymanie środków pieniężnych z dotacji w kwietniu 2014 r. w kwocie 100 000 zł: strona Wn konta

Rachunek bankowy, strona Ma konta Pozostałe rozrachunki;

4. PK naliczenie odpisu amortyzacyjnego za kwiecień 2014 r. w kwocie 2300 zł: strona Wn konta Amor-

tyzacja środków trwałych, strona Ma konta Umorzenie środków trwałych;

5. PK ujęcie odpisu Rozliczeń międzyokresowych przychodów za styczeń, luty i marzec 2014 r. w kwocie

5000,01 zł (3 x 1666,67 zł): strona Wn konta Rozliczenia międzyokresowe przychodów, strona Ma konta

Pozostałe przychody operacyjne;

6. PK ujęcie odpisu Rozliczeń międzyokresowych przychodów za kwiecień 2014 r. w kwocie 1666,67 zł: strona

Wn konta Rozliczenia międzyokresowe przychodów, strona Ma konta Pozostałe przychody operacyjne.

W tym wariancie, jeśli sprawozdanie finansowe za 2013 rok zostało zbadane przez biegłego rewiden-

ta, to należy go powiadomić o korektach związanych z dotacją i konieczna jest wtedy zmiana opinii

i raportu biegłego rewidenta (nie wpływa ten fakt na rodzaj wydanej opinii).

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

EWidEncja

iii

Dziennik Gazeta Prawna, 14 kwietnia 2014 nr 72 (3713)

gazetaprawna.pl

Za 2013 rok terminy przesyłania skonsolidowanych Rb-WSa i RB-WSb pozostały bez zmian.

Nowe daty dotyczą tych sporządzanych za 2014 rok

Zmieniły się przepisy dotyczące sprawozdaw-

czości budżetowej. Na czym polegają te zmia-

ny odnośnie do sprawozdań skonsolidowa-

nych dotyczących wydatków strukturalnych?

Czy już w tym roku do 15 kwietnia dysponent

środków budżetu państwa drugiego stopnia

powinien przekazać sprawozdanie skonsoli-

dowane łączne Rb-WSb za 2013 rok?

Agata Piłat

specjalistka z zakresu wydatków strukturalnych

Według nowych przepisów zmianie uległy ter-

miny przesyłania sprawozdań Rb-WSb. Jednak

skonsolidowane sprawozdania za ubiegły rok

jednostki sporządzają i przekazują zgodnie ze

starym rozporządzeniem ministra finansów

z 3 lutego 2010 r. w sprawie sprawozdawczości

budżetowej (Dz.U. nr 20, poz. 103). Za 2014 rok

będą to zaś robiły według nowych zasad okre-

ślonych w rozporządzeniu ministra finansów

z 16 stycznia 2014 r. Reguluje to par. 19 nowe-

go rozporządzenia, w którym wskazano, że jego

przepisy mają zastosowanie po raz pierwszy do

sprawozdań sporządzanych za okresy sprawoz-

dawcze roku 2014. Nie ma też przepisów przej-

ściowych dotyczących sprawozdań z wydatków

strukturalnych.

Dlatego dopiero w przyszłym roku dysponent

środków budżetu państwa drugiego stopnia bę-

dzie musiał przekazać dysponentowi części bu-

dżetowej sprawozdanie skonsolidowane łączne

w terminie do 15 kwietnia po upływie okresu

sprawozdawczego.

Zaś dysponent części budżetowej będzie musiał

sporządzić sprawozdanie skonsolidowane łączne

w układzie wojewódzkim (regionalnym) i prze-

słać do Ministerstwa Finansów, departamentu

polityki regionalnej i rolnictwa, do 30 kwietnia

po upływie roku sprawozdawczego.

Kto ma obowiązek

Jednostkami obowiązanymi do sporządzania

sprawozdań skonsolidowanych zbiorczych

w zakresie wydatków strukturalnych ponie-

sionych przez jednostki samorządu terytorial-

nego (dalej: JST) Rb-WSa są przewodniczący

zarządów JST. Przygotowują je na podstawie

sprawozdań jednostkowych sporządzonych

przez kierowników wymienionych w par. 4

pkt 5 ust. a rozporządzenia i własnego spra-

wozdania jednostkowego.

Sprawozdania zbiorcze, w szczegółowości

sprawozdań jednostkowych, są sporządza-

ne przez przewodniczących zarządów JST

na podstawie sprawozdań jednostkowych

jednostek im podległych oraz sprawozdania

jednostkowego JST jako jednostki budżeto-

wej i jako organu. Dane wykazywane w spra-

wozdaniach zbiorczych wyraża się w złotych

i groszach.

Sprawozdania skonsolidowane zbiorcze mają

być sporządzone po wyeliminowaniu prze-

pływów środków finansowych wewnętrznych

i wewnątrzsektorowych. Dane wykazywane

w sprawozdaniach skonsolidowanych zbior-

czych wyraża się w tysiącach złotych.

Jednostkami obowiązanymi do sporządza-

nia sprawozdań skonsolidowanych łącznych

w zakresie wydatków strukturalnych w podzia-

le wojewódzkim (regionalnym) poniesionych

przez pozostałe jednostki sektora finansów pu-

blicznych, z wyłączeniem placówek, Rb-WSb są

dysponenci środków budżetu państwa drugiego

stopnia oraz dysponenci części budżetowych,

którzy sporządzają je na podstawie sprawoz-

dań jednostkowych oraz łącznych obejmują-

cych wydatki wszystkich jednostek organi-

zacyjnych oraz jednostek powołanych i przez

nie nadzorowanych i własnego sprawozdania

jednostkowego.

Sprawozdania łączne, w szczegółowości spra-

wozdań jednostkowych, są sporządzane przez:

■

dysponentów środków budżetu państwa

drugiego stopnia i dysponentów części

budżetowych, którzy posiadają jednost-

ki podległe – na podstawie sprawozdań

jednostkowych jednostek im podległych

i własnego sprawozdania jednostkowego,

■

dysponentów środków budżetu państwa,

przekazujących dotacje na realizację zadań

z zakresu administracji rządowej oraz innych

zadań zleconych JST ustawami na podsta-

wie sprawozdań Rb-50 otrzymanych od JST,

■

dyrektorów izb skarbowych na podstawie

sprawozdań jednostkowych urzędów skar-

bowych, jako organów podatkowych.

Dane wykazywane w sprawozdaniach łącz-

nych wyraża się w złotych i groszach.

Jak przygotować

Sprawozdania skonsolidowane łączne mają

być sporządzone po wyeliminowaniu prze-

pływów środków finansowych wewnętrznych

i wewnątrzsektorowych. Dane wykazywane

w tych sprawozdaniach wyraża się w tysiącach

złotych, z wyjątkiem sprawozdań dysponentów

środków budżetu państwa drugiego stopnia

sporządzających sprawozdania skonsolidowa-

ne łączne, w których dane wyraża się w złotych

i groszach.

Zmianie uległ zapis mówiący o tym, że jed-

nostka sporządza sprawozdanie skonsolidowa-

ne łączne/zbiorcze obejmujące wydatki własne

jednostki i wydatki poniesione przez jednostki

organizacyjne i nadzorowane wykazane w spo-

rządzonych przez nie sprawozdaniach jednost-

kowych (par. 2 ust. 7).

Kilka zmian zostało wprowadzonych

w par. 5 załącznika nr 40, który dotyczy

zasad sporządzania sprawozdań Rb-WSb.

Sprawozdania te sporządza się w układzie

regionalnym, poprzez wpisanie w polu część/

województwo numeru części zgodnie z kla-

syfikacją budżetową oraz numeru wojewódz-

twa zgodnie z symbolami terytorialnymi

Głównego Urzędu Statystycznego. Wydatki

jednostek organizacyjnych, jednostek powo-

łanych i nadzorowanych oraz środki finanso-

we przekazane do jednostek niezaliczanych

do sektora finansów publicznych na reali-

zację zadań zgodnych z obszarami inter-

wencji funduszy strukturalnych należy ująć

w sprawozdaniu skonsolidowanym łącznym

z symbolem województwa jednostki, która

ostatecznie realizuje wydatek. Dysponenci

części budżetowych wpisują w pierwszej ko-

lumnie numer części zgodny z klasyfikacją

budżetową.

Jeżeli wydatki były realizowane tylko w nie-

których województwach, należy wypełnić po-

zostałe wiersze cyfrą „0” – do tej pory funk-

cjonował zapis mówiący o usuwaniu wierszy

z numerami województw, w których wydatki

nie były ponoszone.

Korekty

Pojawił się również zapis ogólny dotyczący

terminów przysyłania korekt sprawozdań

skonsolidowanych zbiorczych i łącznych.

Przekazywane są one do Ministerstwa Fi-

nansów, departamentu polityki regionalnej

i rolnictwa, zarówno w formie pisemnej, jak i w

formie elektronicznej na adres rbws@mofnet.

gov.pl w terminie do 30 kwietnia po upływie

roku, w którym dokonano korekty.

W przypadku złożenia korekty jednostka wpi-

suje na sprawozdaniu pod tabelą teleadreso-

wą drukowanymi literami wyrażenie „korekta

nr… z dnia …”

Podstawa prawna

Rozporządzenie ministra finansów z 16 stycznia 2014 r.

w sprawie sprawozdawczości budżetowej (Dz.U. poz. 119).

Odprowadzając podatek od osób fizycznych,

odejmujemy wartość dotyczącą należno-

ści dla płatnika za terminowe wpłacanie

zaliczek na PIT. Czy wartość powyższego

wynagrodzenia jest przychodem dla spółki

i jak go zaewidencjonować?

Karolina Pawlak

specjalistka z zakresu rachunkowości

Zgodnie z rozporządzeniem ministra finan-

sów z 24 grudnia 2002 r. w sprawie wynagro-

dzenia płatników i inkasentów pobierających

podatki na rzecz budżetu państwa w związku

z art. 28 par. 3 ustawy z 29 sierpnia 1997 r.

– Ordynacja podatkowa (Dz.U. z 2012 r. poz.

749 ze zm.) płatnikom przysługuje wyna-

grodzenie z tytułu terminowego wpłacania

podatków, wynoszące 0,3 proc. kwoty podat-

ków pobranych przez płatników na rzecz

budżetu państwa. Z kolei wynagrodzenie

dla inkasentów to 0,1 proc. kwoty podat-

ków pobranych przez nich na rzecz budżetu

państwa. W obu przypadkach kwota należ-

nego wynagrodzenia jest potrącana z kwoty

podatków pobranych przez płatników lub

inkasentów. Jest to zatem wynagrodzenie

za czynności wykonywane przez płatnika

(lub inkasenta), czyli jest przychodem dla

spółki. Można powiedzieć, iż jest to z punk-

tu widzenia rachunkowości przysporzenie

korzyści ekonomicznych pośrednio związa-

ne z realizowaniem działalności spółki. Nie

jest to klasyczny przychód ze sprzedaży, za-

tem powinien być ujmowany jako pozostały

przychód operacyjny.

[przykład]

Wynagrodzenie płatnika jest przychodem

podlegającym opodatkowaniu podatkiem do-

chodowym. Jest to wynagrodzenie za wyko-

nywanie czynności związanych pośrednio

z działalnością i nie zostało wymienione,

jako podlegające zwolnieniu w art. 12 ust. 4

ustawy o CIT. Należy zatem potraktować je

jako przychód należny zgodnie z art. 12 ust. 3

ustawy o CIT.

W przypadku ustawy o PIT w art. 14 ust. 2

pkt 10 lit a zostało ono wprost wskazane

jako przychód z działalności gospodarczej

osoby fizycznej.

Podstawa prawna

Art. 12 ust. 3 i 4 ustawy z 15 lutego 1992 r. o podatku

dochodowym od osób prawnych (t.j. Dz.U. z 2011 r. nr 74,

poz. 397 ze zm.).

Art. 14 ust. 2 pkt 10 lit. a ustawy z 26 lipca 1991 r. o podat-

ku dochodowym od osób fizycznych (Dz.U. z 2012 r.

poz. 361 ze zm.).

Art. 3 ust. 1 pkt 32 ustawy z 29 września 1994 r. o rachun-

kowości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

Rozporządzenie ministra finansów z 24 grudnia

2002 r. w sprawie wynagrodzenia płatników i inkasen-

tów pobierających podatki na rzecz budżetu państwa

(Dz.U. z 2002 r. nr 240, poz. 2065).

Czas złożyć skonsolidowane sprawozdania

w zakresie wydatków strukturalnych

Wynagrodzenie płatnika to pozostały przychód operacyjny

Porównanie

Za 2013 r.

Za 2014 r.

Rb-WSa

Jednostki zobowiązane do sporządzania spra-

wozdania (zbiorczego) przekazują sprawozdanie

do Ministerstwa Finansów, departamentu

polityki regionalnej i rolnictwa, w formie doku-

mentu i formie elektronicznej na adres rbws@

mofnet.gov.pl w terminie do 30 kwietnia po

upływie okresu sprawozdawczego.

Jednostki zobowiązane do sporządzania

sprawozdania skonsolidowanego zbiorczego

przekazują sprawozdanie do Ministerstwa

Finansów, departamentu polityki regionalnej

i rolnictwa, w formie pisemnej i formie elektro-

nicznej na adres rbws@mofnet.gov.pl w terminie

do 30 kwietnia po upływie okresu sprawozdaw-

czego.

Rb-WSb

Jednostka nadrzędna sporządza sprawozdania

zbiorcze w układzie wojewódzkim (regional-

nym) i przesyła do Ministerstwa Finansów,

departamentu polityki regionalnej i rolnictwa,

zarówno w formie dokumentu, jak i w formie

elektronicznej na adres rbws@mofnet.gov.pl do

30 kwietnia po upływie roku sprawozdawczego.

Dysponent środków budżetu państwa drugiego

stopnia przekazuje dysponentowi części budże-

towej sprawozdanie skonsolidowane łączne

w terminie do 15 kwietnia po upływie okresu

sprawozdawczego.

Dysponent części budżetowej sporządza

sprawozdanie skonsolidowane łączne w ukła-

dzie wojewódzkim (regionalnym) i przesyła

do Ministerstwa Finansów, departamentu

polityki regionalnej i rolnictwa, do 30 kwietnia

po upływie roku sprawozdawczego.

PRZyKłAd

Na kontach

W kwietniu spółka pobrała zaliczki na podatek dochodowy od wynagrodzeń pracowniczych

w kwocie 49 000 zł.

Wynagrodzenie płatnika wyniesie:

49 000 zł x 0,3 proc. = 147 zł

Pobrane od wynagrodzeń pracowniczych składki ZUS wyniosły 92 500 zł.

Rozrachunki z pracownikami

z tytułu wynagrodzeń

Rozrachunki z ZUS

1) 92 500

92 500 (1

2) 49 000

Pozostałe przychody

Rozrachunki z US

operacyjne – inne

4) 147

49 000 (2

147 (4

Objaśnienia do schematu:

1. Ujęcie pobranych składek ZUS (składki społeczne, zdrowotna) w kwocie 92 500 zł: strona Wn konta

Rozrachunki z pracownikami z tytułu wynagrodzeń, strona Ma konta Rozrachunki z ZUS;

2. Ujęcie pobranych zaliczek na podatek dochodowy w kwocie 49 000 zł: strona Wn konta Rozrachunki

z pracownikami z tytułu wynagrodzeń, strona Ma konta Rozrachunki z US;

3. Ujęcie wynagrodzenia płatnika dotyczącego zaliczek na podatek dochodowy w kwocie 147 zł: strona

Wn konta Rozrachunki z US, strona Ma konta Pozostałe przychody operacyjne – inne.

EWidEncja

iii

Dziennik Gazeta Prawna, 14 kwietnia 2014 nr 72 (3713)

gazetaprawna.pl

Za 2013 rok terminy przesyłania skonsolidowanych Rb-WSa i RB-WSb pozostały bez zmian.

Nowe daty dotyczą tych sporządzanych za 2014 rok

Zmieniły się przepisy dotyczące sprawozdaw-

czości budżetowej. Na czym polegają te zmia-

ny odnośnie do sprawozdań skonsolidowa-

nych dotyczących wydatków strukturalnych?

Czy już w tym roku do 15 kwietnia dysponent

środków budżetu państwa drugiego stopnia

powinien przekazać sprawozdanie skonsoli-

dowane łączne Rb-WSb za 2013 rok?

Agata Piłat

specjalistka z zakresu wydatków strukturalnych

Według nowych przepisów zmianie uległy ter-

miny przesyłania sprawozdań Rb-WSb. Jednak

skonsolidowane sprawozdania za ubiegły rok

jednostki sporządzają i przekazują zgodnie ze

starym rozporządzeniem ministra finansów

z 3 lutego 2010 r. w sprawie sprawozdawczości

budżetowej (Dz.U. nr 20, poz. 103). Za 2014 rok

będą to zaś robiły według nowych zasad okre-

ślonych w rozporządzeniu ministra finansów

z 16 stycznia 2014 r. Reguluje to par. 19 nowe-

go rozporządzenia, w którym wskazano, że jego

przepisy mają zastosowanie po raz pierwszy do

sprawozdań sporządzanych za okresy sprawoz-

dawcze roku 2014. Nie ma też przepisów przej-

ściowych dotyczących sprawozdań z wydatków

strukturalnych.

Dlatego dopiero w przyszłym roku dysponent

środków budżetu państwa drugiego stopnia bę-

dzie musiał przekazać dysponentowi części bu-

dżetowej sprawozdanie skonsolidowane łączne

w terminie do 15 kwietnia po upływie okresu

sprawozdawczego.

Zaś dysponent części budżetowej będzie musiał

sporządzić sprawozdanie skonsolidowane łączne

w układzie wojewódzkim (regionalnym) i prze-

słać do Ministerstwa Finansów, departamentu

polityki regionalnej i rolnictwa, do 30 kwietnia

po upływie roku sprawozdawczego.

Kto ma obowiązek

Jednostkami obowiązanymi do sporządzania

sprawozdań skonsolidowanych zbiorczych

w zakresie wydatków strukturalnych ponie-

sionych przez jednostki samorządu terytorial-

nego (dalej: JST) Rb-WSa są przewodniczący

zarządów JST. Przygotowują je na podstawie

sprawozdań jednostkowych sporządzonych

przez kierowników wymienionych w par. 4

pkt 5 ust. a rozporządzenia i własnego spra-

wozdania jednostkowego.

Sprawozdania zbiorcze, w szczegółowości

sprawozdań jednostkowych, są sporządza-

ne przez przewodniczących zarządów JST

na podstawie sprawozdań jednostkowych

jednostek im podległych oraz sprawozdania

jednostkowego JST jako jednostki budżeto-

wej i jako organu. Dane wykazywane w spra-

wozdaniach zbiorczych wyraża się w złotych

i groszach.

Sprawozdania skonsolidowane zbiorcze mają

być sporządzone po wyeliminowaniu prze-

pływów środków finansowych wewnętrznych

i wewnątrzsektorowych. Dane wykazywane

w sprawozdaniach skonsolidowanych zbior-

czych wyraża się w tysiącach złotych.

Jednostkami obowiązanymi do sporządza-

nia sprawozdań skonsolidowanych łącznych

w zakresie wydatków strukturalnych w podzia-

le wojewódzkim (regionalnym) poniesionych

przez pozostałe jednostki sektora finansów pu-

blicznych, z wyłączeniem placówek, Rb-WSb są

dysponenci środków budżetu państwa drugiego

stopnia oraz dysponenci części budżetowych,

którzy sporządzają je na podstawie sprawoz-

dań jednostkowych oraz łącznych obejmują-

cych wydatki wszystkich jednostek organi-

zacyjnych oraz jednostek powołanych i przez

nie nadzorowanych i własnego sprawozdania

jednostkowego.

Sprawozdania łączne, w szczegółowości spra-

wozdań jednostkowych, są sporządzane przez:

■

dysponentów środków budżetu państwa

drugiego stopnia i dysponentów części

budżetowych, którzy posiadają jednost-

ki podległe – na podstawie sprawozdań

jednostkowych jednostek im podległych

i własnego sprawozdania jednostkowego,

■

dysponentów środków budżetu państwa,

przekazujących dotacje na realizację zadań

z zakresu administracji rządowej oraz innych

zadań zleconych JST ustawami na podsta-

wie sprawozdań Rb-50 otrzymanych od JST,

■

dyrektorów izb skarbowych na podstawie

sprawozdań jednostkowych urzędów skar-

bowych, jako organów podatkowych.

Dane wykazywane w sprawozdaniach łącz-

nych wyraża się w złotych i groszach.

Jak przygotować

Sprawozdania skonsolidowane łączne mają

być sporządzone po wyeliminowaniu prze-

pływów środków finansowych wewnętrznych

i wewnątrzsektorowych. Dane wykazywane

w tych sprawozdaniach wyraża się w tysiącach

złotych, z wyjątkiem sprawozdań dysponentów

środków budżetu państwa drugiego stopnia

sporządzających sprawozdania skonsolidowa-

ne łączne, w których dane wyraża się w złotych

i groszach.

Zmianie uległ zapis mówiący o tym, że jed-

nostka sporządza sprawozdanie skonsolidowa-

ne łączne/zbiorcze obejmujące wydatki własne

jednostki i wydatki poniesione przez jednostki

organizacyjne i nadzorowane wykazane w spo-

rządzonych przez nie sprawozdaniach jednost-

kowych (par. 2 ust. 7).

Kilka zmian zostało wprowadzonych

w par. 5 załącznika nr 40, który dotyczy

zasad sporządzania sprawozdań Rb-WSb.

Sprawozdania te sporządza się w układzie

regionalnym, poprzez wpisanie w polu część/

województwo numeru części zgodnie z kla-

syfikacją budżetową oraz numeru wojewódz-

twa zgodnie z symbolami terytorialnymi

Głównego Urzędu Statystycznego. Wydatki

jednostek organizacyjnych, jednostek powo-

łanych i nadzorowanych oraz środki finanso-

we przekazane do jednostek niezaliczanych

do sektora finansów publicznych na reali-

zację zadań zgodnych z obszarami inter-

wencji funduszy strukturalnych należy ująć

w sprawozdaniu skonsolidowanym łącznym

z symbolem województwa jednostki, która

ostatecznie realizuje wydatek. Dysponenci

części budżetowych wpisują w pierwszej ko-

lumnie numer części zgodny z klasyfikacją

budżetową.

Jeżeli wydatki były realizowane tylko w nie-

których województwach, należy wypełnić po-

zostałe wiersze cyfrą „0” – do tej pory funk-

cjonował zapis mówiący o usuwaniu wierszy

z numerami województw, w których wydatki

nie były ponoszone.

Korekty

Pojawił się również zapis ogólny dotyczący

terminów przysyłania korekt sprawozdań

skonsolidowanych zbiorczych i łącznych.

Przekazywane są one do Ministerstwa Fi-

nansów, departamentu polityki regionalnej

i rolnictwa, zarówno w formie pisemnej, jak i w

formie elektronicznej na adres rbws@mofnet.

gov.pl w terminie do 30 kwietnia po upływie

roku, w którym dokonano korekty.

W przypadku złożenia korekty jednostka wpi-

suje na sprawozdaniu pod tabelą teleadreso-

wą drukowanymi literami wyrażenie „korekta

nr… z dnia …”

Podstawa prawna

Rozporządzenie ministra finansów z 16 stycznia 2014 r.

w sprawie sprawozdawczości budżetowej (Dz.U. poz. 119).

Odprowadzając podatek od osób fizycznych,

odejmujemy wartość dotyczącą należno-

ści dla płatnika za terminowe wpłacanie

zaliczek na PIT. Czy wartość powyższego

wynagrodzenia jest przychodem dla spółki

i jak go zaewidencjonować?

Karolina Pawlak

specjalistka z zakresu rachunkowości

Zgodnie z rozporządzeniem ministra finan-

sów z 24 grudnia 2002 r. w sprawie wynagro-

dzenia płatników i inkasentów pobierających

podatki na rzecz budżetu państwa w związku

z art. 28 par. 3 ustawy z 29 sierpnia 1997 r.

– Ordynacja podatkowa (Dz.U. z 2012 r. poz.

749 ze zm.) płatnikom przysługuje wyna-

grodzenie z tytułu terminowego wpłacania

podatków, wynoszące 0,3 proc. kwoty podat-

ków pobranych przez płatników na rzecz

budżetu państwa. Z kolei wynagrodzenie

dla inkasentów to 0,1 proc. kwoty podat-

ków pobranych przez nich na rzecz budżetu

państwa. W obu przypadkach kwota należ-

nego wynagrodzenia jest potrącana z kwoty

podatków pobranych przez płatników lub

inkasentów. Jest to zatem wynagrodzenie

za czynności wykonywane przez płatnika

(lub inkasenta), czyli jest przychodem dla

spółki. Można powiedzieć, iż jest to z punk-

tu widzenia rachunkowości przysporzenie

korzyści ekonomicznych pośrednio związa-

ne z realizowaniem działalności spółki. Nie

jest to klasyczny przychód ze sprzedaży, za-

tem powinien być ujmowany jako pozostały

przychód operacyjny.

[przykład]

Wynagrodzenie płatnika jest przychodem

podlegającym opodatkowaniu podatkiem do-

chodowym. Jest to wynagrodzenie za wyko-

nywanie czynności związanych pośrednio

z działalnością i nie zostało wymienione,

jako podlegające zwolnieniu w art. 12 ust. 4

ustawy o CIT. Należy zatem potraktować je

jako przychód należny zgodnie z art. 12 ust. 3

ustawy o CIT.

W przypadku ustawy o PIT w art. 14 ust. 2

pkt 10 lit a zostało ono wprost wskazane

jako przychód z działalności gospodarczej

osoby fizycznej.

Podstawa prawna

Art. 12 ust. 3 i 4 ustawy z 15 lutego 1992 r. o podatku

dochodowym od osób prawnych (t.j. Dz.U. z 2011 r. nr 74,

poz. 397 ze zm.).

Art. 14 ust. 2 pkt 10 lit. a ustawy z 26 lipca 1991 r. o podat-

ku dochodowym od osób fizycznych (Dz.U. z 2012 r.

poz. 361 ze zm.).

Art. 3 ust. 1 pkt 32 ustawy z 29 września 1994 r. o rachun-

kowości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

Rozporządzenie ministra finansów z 24 grudnia

2002 r. w sprawie wynagrodzenia płatników i inkasen-

tów pobierających podatki na rzecz budżetu państwa

(Dz.U. z 2002 r. nr 240, poz. 2065).

Czas złożyć skonsolidowane sprawozdania

w zakresie wydatków strukturalnych

Wynagrodzenie płatnika to pozostały przychód operacyjny

Porównanie

Za 2013 r.

Za 2014 r.

Rb-WSa

Jednostki zobowiązane do sporządzania spra-

wozdania (zbiorczego) przekazują sprawozdanie

do Ministerstwa Finansów, departamentu

polityki regionalnej i rolnictwa, w formie doku-

mentu i formie elektronicznej na adres rbws@

mofnet.gov.pl w terminie do 30 kwietnia po

upływie okresu sprawozdawczego.

Jednostki zobowiązane do sporządzania

sprawozdania skonsolidowanego zbiorczego

przekazują sprawozdanie do Ministerstwa

Finansów, departamentu polityki regionalnej

i rolnictwa, w formie pisemnej i formie elektro-

nicznej na adres rbws@mofnet.gov.pl w terminie

do 30 kwietnia po upływie okresu sprawozdaw-

czego.

Rb-WSb

Jednostka nadrzędna sporządza sprawozdania

zbiorcze w układzie wojewódzkim (regional-

nym) i przesyła do Ministerstwa Finansów,

departamentu polityki regionalnej i rolnictwa,

zarówno w formie dokumentu, jak i w formie

elektronicznej na adres rbws@mofnet.gov.pl do

30 kwietnia po upływie roku sprawozdawczego.

Dysponent środków budżetu państwa drugiego

stopnia przekazuje dysponentowi części budże-

towej sprawozdanie skonsolidowane łączne

w terminie do 15 kwietnia po upływie okresu

sprawozdawczego.

Dysponent części budżetowej sporządza

sprawozdanie skonsolidowane łączne w ukła-

dzie wojewódzkim (regionalnym) i przesyła

do Ministerstwa Finansów, departamentu

polityki regionalnej i rolnictwa, do 30 kwietnia

po upływie roku sprawozdawczego.

PRZyKłAd

Na kontach

W kwietniu spółka pobrała zaliczki na podatek dochodowy od wynagrodzeń pracowniczych

w kwocie 49 000 zł.

Wynagrodzenie płatnika wyniesie:

49 000 zł x 0,3 proc. = 147 zł

Pobrane od wynagrodzeń pracowniczych składki ZUS wyniosły 92 500 zł.

Rozrachunki z pracownikami

z tytułu wynagrodzeń

Rozrachunki z ZUS

1) 92 500

92 500 (1

2) 49 000

Pozostałe przychody

Rozrachunki z US

operacyjne – inne

4) 147

49 000 (2

147 (4

Objaśnienia do schematu:

1. Ujęcie pobranych składek ZUS (składki społeczne, zdrowotna) w kwocie 92 500 zł: strona Wn konta

Rozrachunki z pracownikami z tytułu wynagrodzeń, strona Ma konta Rozrachunki z ZUS;

2. Ujęcie pobranych zaliczek na podatek dochodowy w kwocie 49 000 zł: strona Wn konta Rozrachunki

z pracownikami z tytułu wynagrodzeń, strona Ma konta Rozrachunki z US;

3. Ujęcie wynagrodzenia płatnika dotyczącego zaliczek na podatek dochodowy w kwocie 147 zł: strona

Wn konta Rozrachunki z US, strona Ma konta Pozostałe przychody operacyjne – inne.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

SPRAWOZDAWCZOŚĆ

IV

Dziennik Gazeta Prawna, 14 kwietnia 2014 nr 72 (3713)

gazetaprawna.pl

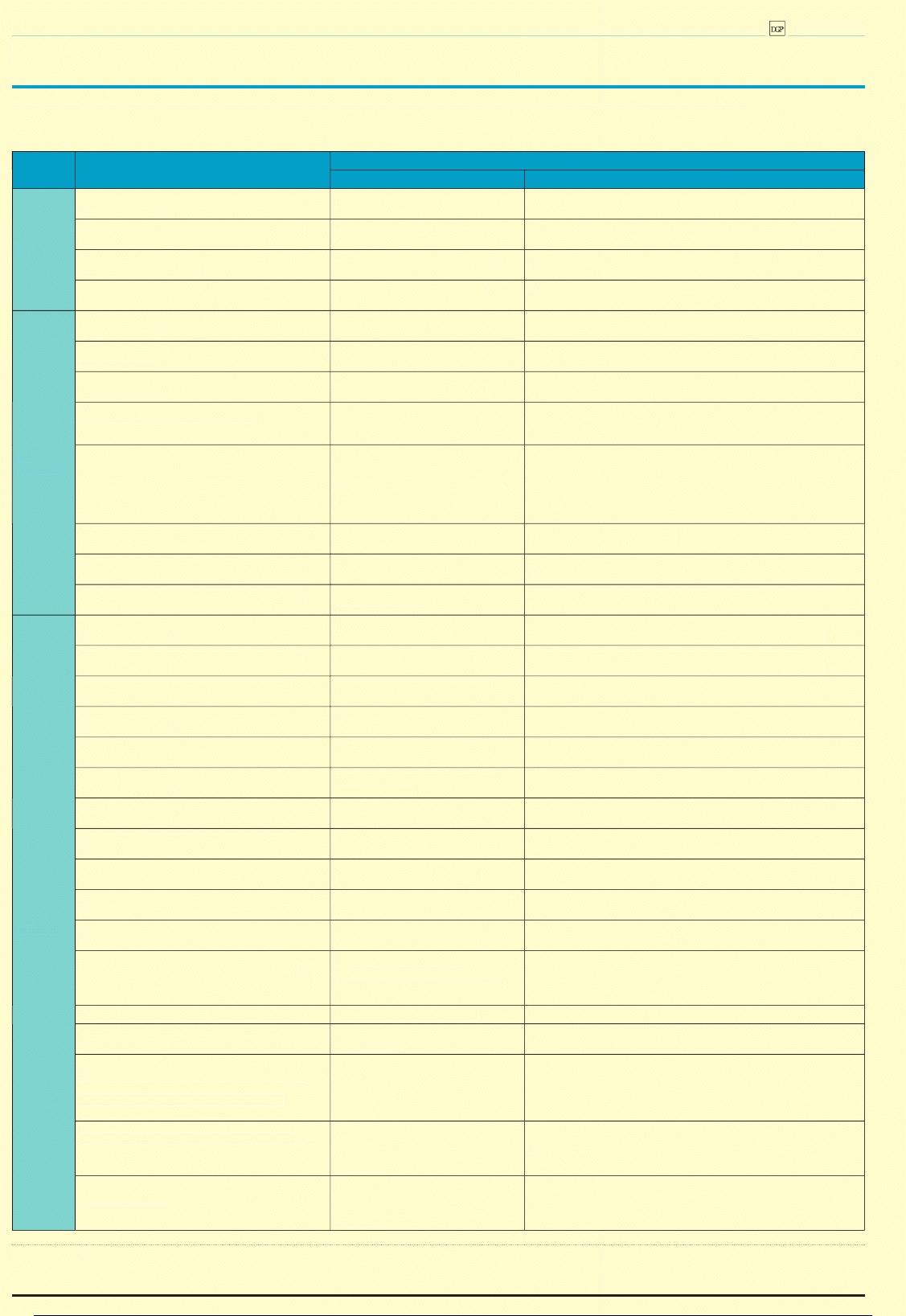

Obowiązki księgowej budżetowej na koniec kwietnia

Data

Mija termin

Jednostki

przekazujące

otrzymujące

25

kwietnia

przekazania sprawozdań miesięcznych Rb-FUS

za marzec 2014 r.

prezes ZUS

Ministerstwo Finansów – departament polityki finansowej,

analiz i statystyki

przekazania sprawozdań miesięcznych Rb-FER

za marzec 2014 r.

prezes KRUS

Ministerstwo Finansów – departament polityki finansowej,

analiz i statystyki

przekazania sprawozdań kwartalnych Rb-35,

Rb-40 za I kwartał 2014 r.

kierownicy agencji wykonawczych

ministrowie nadzorujący agencje wykonawcze

przekazania sprawozdań kwartalnych Rb-40

za I kwartał 2014 r.

dyrektorzy instytucji gospodarki

budżetowej

organ wykonujący funkcje organu założycielskiego

28

kwietnia

przekazania sprawozdań miesięcznych Rb-27

za marzec 2014 r.

dysponent części 77

Ministerstwo Finansów – departament budżetu państwa (dane

ze sprawozdań Ministerstwo Finansów przekazuje NIK)

przekazania sprawozdań miesięcznych Rb-27UE

za marzec 2014 r.

dysponent części 87

Ministerstwo Finansów – departament instytucji płatniczej; NIK

przekazania sprawozdań kwartalnych Rb-70

za I kwartał 2014 r.

dysponenci części budżetowych

Główny Urząd Statystyczny; NIK

przekazania sprawozdań kwartalnych

jednostkowych Rb-Z, Rb-N za I kwartał 2014 r.

ZUS oraz zarządzane przez ZUS

fundusze, KRUS oraz fundusze

zarządzane przez prezesa KRUS

Główny Urząd Statystyczny

przekazania sprawozdań kwartalnych zbiorczych

Rb-Z, Rb-N za I kwartał 2014 r.

nadzorujący minister, kierownik, urzędu

centralnego, wojewoda, nadzorująca

państwowa uczelnia medyczna

lub państwowa uczelnia prowadząca

działalność dydaktyczną i badawczą

w dziedzinie nauk medycznych

Główny Urząd Statystyczny

przekazania sprawozdań kwartalnych zbiorczych

Rb-Z, Rb-N za I kwartał 2014 r.

zarząd nadzorującej jednostki

samorządu terytorialnego

regionalne izby obrachunkowe

przekazania sprawozdań kwartalnych łącznych

Rb-Z, Rb-N za I kwartał 2014 r.

Polska Akademia Nauk

Główny Urząd Statystyczny

przekazania sprawozdań kwartalnych łącznych

Rb-Z, Rb-N za I kwartał 2014 r.

agencje państwowe

Główny Urząd Statystyczny (kopie do wiadomości: nadzorujący

minister)

30

kwietnia

przekazania sprawozdań kwartalnych Rb-33

za I kwartał 2014 r.

dysponenci państwowych funduszy

celowych

Ministerstwo Finansów – departament budżetu państwa

(dane ze sprawozdań Ministerstwo Finansów przekazuje NIK)

przekazania sprawozdań kwartalnych Rb-34PL

za I kwartał 2014 r.

dysponent części budżetowej

Ministerstwo Finansów – departament budżetu państwa

(dane ze sprawozdań Ministerstwo Finansów przekazuje NIK)

przekazania sprawozdań kwartalnych Rb-35

za I kwartał 2014 r.

ministrowie nadzorujący agencje

wykonawcze

Ministerstwo Finansów – departament budżetu państwa; NIK

przekazania sprawozdań kwartalnych Rb-40

za I kwartał 2014 r.

dysponenci państwowych funduszy

celowych

Ministerstwo Finansów – departament budżetu państwa; NIK

przekazania sprawozdań kwartalnych Rb-40

za I kwartał 2014 r.

ministrowie nadzorujący agencje

wykonawcze

Ministerstwo Finansów – departament budżetu państwa; NIK

przekazania sprawozdań kwartalnych Rb-40

za I kwartał 2014 r.

organ wykonujący funkcje organu

założycielskiego

Ministerstwo Finansów – departament budżetu państwa; NIK

przekazania sprawozdań kwartalnych Rb-50

za I kwartał 2014 r.

dysponenci części budżetowych

Ministerstwo Finansów – departament budżetu państwa

(dane ze sprawozdań Ministerstwo Finansów przekazuje NIK)

złożenia miesięcznego sprawozdania Rb-27S,

Rb-28S za marzec 2014 r.

regionalne izby obrachunkowe

Ministerstwo Finansów

przekazania sprawozdań kwartalnych Rb-NDS,

Rb-30S, Rb-34S, Rb-28NWS za I kwartał 2014 r.

regionalne izby obrachunkowe

Ministerstwo Finansów

przekazania sprawozdań kwartalnych Rb-Z,

Rb-N za I kwartał 2014 r.

dysponenci główni środków budżetu

państwa

Główny Urząd Statystyczny

przekazania sprawozdań kwartalnych Rb-Z,

Rb-N za I kwartał 2014 r.

regionalne izby obrachunkowe

Ministerstwo Finansów; Główny Urząd Statystyczny

złożenia kwartalnego sprawozdania Rb-Z-PPP

o stanie zobowiązań z tytułu umów partnerstwa

publiczno-prywatnego za I kwartał 2014 r.

jednostki sektora finansów

publicznych, jeżeli zawarły umowy

partnerstwa publiczno-prywatnego

na podstawie odrębnych przepisów

Ministerstwo Finansów – departament gwarancji i poręczeń;

Główny Urząd Statystyczny

przekazania łącznych sprawozdań finansowych

dysponenci części budżetowej

Ministerstwo Finansów

przekazania sprawozdań finansowych JST

zarządy jednostek samorządu

terytorialnego

regionalne izby obrachunkowe

podania przez zarząd JST do publicznej

wiadomości kwartalnej informacji o wykonaniu

budżetu JST (w tym o kwocie deficytu albo

nadwyżki oraz o udzielonych umorzeniach

niepodatkowych należności budżetowych)

zarządy jednostek samorządu

terytorialnego

BIP

przekazania rocznych zbiorczych sprawozdań

Rb-WSb w układzie wojewódzkim (regionalnym)

za 2013 r.

jednostki sektora finansów

publicznych zobowiązane

do sporządzania sprawozdania

zbiorczego

Ministerstwo Finansów – departament polityki regionalnej

i rolnictwa

przekazania rocznych zbiorczych sprawozdań

Rb-WSa za 2013 r.

jednostki sektora finansów

publicznych zobowiązane

do sporządzania sprawozdania

zbiorczego

Ministerstwo Finansów – departament polityki regionalnej

i rolnictwa

Podstawa prawna

Rozporządzenie ministra finansów z 16 stycznia 2014 r. w sprawie sprawozdawczości budżetowej (Dz.U. z 2014 r. poz. 119).

Rozporządzenie ministra finansów z 4 marca 2010 r. w sprawie sprawozdań jednostek sektora finansów publicznych w zakresie operacji finansowych (Dz.U. nr 43, poz. 247 ze zm.).

Oprac.

Magdalena Sobczak

SPRAWOZDAWCZOŚĆ

IV

Dziennik Gazeta Prawna, 14 kwietnia 2014 nr 72 (3713)

gazetaprawna.pl

Obowiązki księgowej budżetowej na koniec kwietnia

Data

Mija termin

Jednostki

przekazujące

otrzymujące

25

kwietnia

przekazania sprawozdań miesięcznych Rb-FUS

za marzec 2014 r.

prezes ZUS

Ministerstwo Finansów – departament polityki finansowej,

analiz i statystyki

przekazania sprawozdań miesięcznych Rb-FER

za marzec 2014 r.

prezes KRUS

Ministerstwo Finansów – departament polityki finansowej,

analiz i statystyki

przekazania sprawozdań kwartalnych Rb-35,

Rb-40 za I kwartał 2014 r.

kierownicy agencji wykonawczych

ministrowie nadzorujący agencje wykonawcze

przekazania sprawozdań kwartalnych Rb-40

za I kwartał 2014 r.

dyrektorzy instytucji gospodarki

budżetowej

organ wykonujący funkcje organu założycielskiego

28

kwietnia

przekazania sprawozdań miesięcznych Rb-27

za marzec 2014 r.

dysponent części 77

Ministerstwo Finansów – departament budżetu państwa (dane

ze sprawozdań Ministerstwo Finansów przekazuje NIK)

przekazania sprawozdań miesięcznych Rb-27UE

za marzec 2014 r.

dysponent części 87

Ministerstwo Finansów – departament instytucji płatniczej; NIK

przekazania sprawozdań kwartalnych Rb-70

za I kwartał 2014 r.

dysponenci części budżetowych

Główny Urząd Statystyczny; NIK

przekazania sprawozdań kwartalnych

jednostkowych Rb-Z, Rb-N za I kwartał 2014 r.

ZUS oraz zarządzane przez ZUS

fundusze, KRUS oraz fundusze

zarządzane przez prezesa KRUS

Główny Urząd Statystyczny

przekazania sprawozdań kwartalnych zbiorczych

Rb-Z, Rb-N za I kwartał 2014 r.

nadzorujący minister, kierownik, urzędu

centralnego, wojewoda, nadzorująca

państwowa uczelnia medyczna

lub państwowa uczelnia prowadząca

działalność dydaktyczną i badawczą

w dziedzinie nauk medycznych

Główny Urząd Statystyczny

przekazania sprawozdań kwartalnych zbiorczych

Rb-Z, Rb-N za I kwartał 2014 r.

zarząd nadzorującej jednostki

samorządu terytorialnego

regionalne izby obrachunkowe

przekazania sprawozdań kwartalnych łącznych

Rb-Z, Rb-N za I kwartał 2014 r.

Polska Akademia Nauk

Główny Urząd Statystyczny

przekazania sprawozdań kwartalnych łącznych

Rb-Z, Rb-N za I kwartał 2014 r.

agencje państwowe

Główny Urząd Statystyczny (kopie do wiadomości: nadzorujący

minister)

30

kwietnia

przekazania sprawozdań kwartalnych Rb-33

za I kwartał 2014 r.

dysponenci państwowych funduszy

celowych

Ministerstwo Finansów – departament budżetu państwa

(dane ze sprawozdań Ministerstwo Finansów przekazuje NIK)

przekazania sprawozdań kwartalnych Rb-34PL

za I kwartał 2014 r.

dysponent części budżetowej

Ministerstwo Finansów – departament budżetu państwa

(dane ze sprawozdań Ministerstwo Finansów przekazuje NIK)

przekazania sprawozdań kwartalnych Rb-35

za I kwartał 2014 r.

ministrowie nadzorujący agencje

wykonawcze

Ministerstwo Finansów – departament budżetu państwa; NIK

przekazania sprawozdań kwartalnych Rb-40

za I kwartał 2014 r.

dysponenci państwowych funduszy

celowych

Ministerstwo Finansów – departament budżetu państwa; NIK

przekazania sprawozdań kwartalnych Rb-40

za I kwartał 2014 r.

ministrowie nadzorujący agencje

wykonawcze

Ministerstwo Finansów – departament budżetu państwa; NIK

przekazania sprawozdań kwartalnych Rb-40

za I kwartał 2014 r.

organ wykonujący funkcje organu

założycielskiego

Ministerstwo Finansów – departament budżetu państwa; NIK

przekazania sprawozdań kwartalnych Rb-50

za I kwartał 2014 r.

dysponenci części budżetowych

Ministerstwo Finansów – departament budżetu państwa

(dane ze sprawozdań Ministerstwo Finansów przekazuje NIK)

złożenia miesięcznego sprawozdania Rb-27S,

Rb-28S za marzec 2014 r.

regionalne izby obrachunkowe

Ministerstwo Finansów

przekazania sprawozdań kwartalnych Rb-NDS,

Rb-30S, Rb-34S, Rb-28NWS za I kwartał 2014 r.

regionalne izby obrachunkowe

Ministerstwo Finansów

przekazania sprawozdań kwartalnych Rb-Z,

Rb-N za I kwartał 2014 r.

dysponenci główni środków budżetu

państwa

Główny Urząd Statystyczny

przekazania sprawozdań kwartalnych Rb-Z,

Rb-N za I kwartał 2014 r.

regionalne izby obrachunkowe

Ministerstwo Finansów; Główny Urząd Statystyczny

złożenia kwartalnego sprawozdania Rb-Z-PPP

o stanie zobowiązań z tytułu umów partnerstwa

publiczno-prywatnego za I kwartał 2014 r.

jednostki sektora finansów

publicznych, jeżeli zawarły umowy

partnerstwa publiczno-prywatnego

na podstawie odrębnych przepisów

Ministerstwo Finansów – departament gwarancji i poręczeń;

Główny Urząd Statystyczny

przekazania łącznych sprawozdań finansowych

dysponenci części budżetowej

Ministerstwo Finansów

przekazania sprawozdań finansowych JST

zarządy jednostek samorządu

terytorialnego

regionalne izby obrachunkowe

podania przez zarząd JST do publicznej

wiadomości kwartalnej informacji o wykonaniu

budżetu JST (w tym o kwocie deficytu albo

nadwyżki oraz o udzielonych umorzeniach

niepodatkowych należności budżetowych)

zarządy jednostek samorządu

terytorialnego

BIP

przekazania rocznych zbiorczych sprawozdań

Rb-WSb w układzie wojewódzkim (regionalnym)

za 2013 r.

jednostki sektora finansów

publicznych zobowiązane

do sporządzania sprawozdania

zbiorczego

Ministerstwo Finansów – departament polityki regionalnej

i rolnictwa

przekazania rocznych zbiorczych sprawozdań

Rb-WSa za 2013 r.

jednostki sektora finansów

publicznych zobowiązane

do sporządzania sprawozdania

zbiorczego

Ministerstwo Finansów – departament polityki regionalnej

i rolnictwa

Podstawa prawna

Rozporządzenie ministra finansów z 16 stycznia 2014 r. w sprawie sprawozdawczości budżetowej (Dz.U. z 2014 r. poz. 119).