flesz księgowy

RACHUNKOWOŚĆ

i AUDYT

[przykład]

Podstawa prawna

odwrotnym obciążeniu VAT

prenumerata

gazetaprawna.pl

PRZYKŁAD

Podstawa prawna

PRZYKŁAD

Biegli rewidenci

Osoby, które chcą uzyskać tytuł biegłego

rewidenta, mogą się zgłaszać do postępo-

wania kwalifi kacyjnego. Wystarczy zło-

żyć formularz zgłoszeniowy i kwestiona-

riusz osobowy zawierający podstawowe

dane (imię i nazwisko, adres itd.). Druk

można pobrać ze strony internetowej

samorządu biegłych rewidentów (www.

kibr.org.pl). Dokumenty razem z jedną

fotografi ą należy wysłać do 30 czerw-

ca do komisji egzaminacyjnej na adres:

al. Jana Pawła II 80, 00–175 Warszawa.

Obecnie, aby uzyskać tytuł w czterech

sesjach, trzeba zdać 10 egzaminów pi-

semnych (każdy kosztuje 400 zł) i ust-

ny egzamin dyplomowy (750 zł). Kandy-

dat musi też zaliczyć roczną praktykę

w zakresie rachunkowości i dwuletnią

aplikację, złożyć ślubowanie i wniosek

do Krajowej Rady Biegłych Rewidentów

o wpis do rejestru.

Niektóre zasady ubiegania się o upraw-

nienia do badania sprawozdań fi nan-

sowych mogą się zmienić. Parlament

pracuje nad ustawą deregulacyjną

obejmującą zawody fi nansowe. Jedna

ze zmian zakłada, że na listę biegłych

rewidentów będzie można wpisać oso-

by, które mają co najmniej 15-letnie

doświadczenie zawodowe w zakre-

sie rachunkowości, prawa i fi nansów.

Wprawdzie nadal będą musiały zdać eg-

zaminy, ale zostaną zwolnione z apli-

kacji.

W Dzienniku Ustaw pod pozycją 391 uka-

zało się obwieszczenie ministra fi nansów

z 4 lutego 2014 r. w sprawie ogłoszenia

jednolitego tekstu rozporządzenia mini-

stra fi nansów w sprawie postępowania

kwalifi kacyjnego na biegłych rewiden-

tów.

AP, MS

Budżet JST

30 kwietnia mija termin na podanie przez

zarząd jednostki samorządu terytorial-

nego do publicznej wiadomości kwartal-

nej informacji o wykonaniu budżetu JST

(w tym o kwocie defi cytu albo nadwyżki

oraz o udzielonych umorzeniach niepodat-

kowych należności budżetowych).

MS

Przedsiębiorca kupił letnie opony do samo-

chodu służbowego. Czy poniesiony koszt

zwiększa wartość księgową pojazdu?

Agnieszka Pokojska

agnieszka.pokojska@infor.pl

Samochód służbowy zgodnie z art. 3 ust. 1

pkt 15 ustawy o rachunkowości stanowi śro-

dek trwały, gdy jest kompletny, zdatny do

użytku i przeznaczony na potrzeby jednost-

ki. Gdy opony zostały zakupione wraz z sa-

mochodem, mogą zwiększyć cenę nabycia

samochodu. Zgodnie z art. 28 ust. 2 ustawy

o rachunkowości stanowi ona cenę zakupu

składnika aktywów, obejmującą kwotę należną

sprzedającemu (bez odliczonego podatku od

towarów i usług oraz podatku akcyzowego),

powiększoną o koszty bezpośrednio związane

z zakupem i przystosowaniem składnika akty-

wów do stanu zdatnego do używania lub wpro-

wadzenia do obrotu. Zakup i wymiana opon

zimowych na letnie nie powoduje ulepszenia

amortyzowanego środka trwałego. Poprzez

ulepszenie środka trwałego zgodnie z art. 31

ust. 1 ustawy o rachunkowości rozumie się

przebudowę, rozbudowę, modernizację lub

rekonstrukcję, które spowodują, że wartość

użytkowa tego środka po zakończeniu ulep-

szenia przewyższa posiadaną przy przyjęciu

do używania wartość użytkową. Wydatki na

zakup i wymianę opon będą stanowić koszt

okresu. W księgach można je ująć następująco:

a) wartość netto faktury: strona Wn kon-

ta 411 – Zużycie materiałów – wartość net-

to zakupionych opon, strona Wn konta 429

– Pozostałe usługi obce – wartość netto usługi

montażu,

b) VAT naliczony: strona Wn konto 225

– Rozliczenie VAT naliczonego,

c) wartość brutto faktury: strona Ma konta

202 – Rozrachunki z dostawcami.

Uwaga: od 1 kwietnia zmieniły się prze-

pisy dotyczące odliczenia VAT od wydatków

związanych z samochodami nieprzekracza-

jącymi 3,5 tony, np. osobowymi. Ustawo-

dawca z góry zakłada, że użytkowane są do

celów mieszanych (prywatnych i służbo-

wych), co wyklucza możliwość odliczenia

całego VAT od wydatków związanych z tymi

autami, np. zakupu i wymiany opon. Aby

odliczyć cały podatek, a nie tylko połowę,

trzeba udowodnić, że pojazd wykorzysty-

wany jest wyłącznie do celów biznesowych,

m.in. poprzez prowadzenie ewidencji prze-

biegu pojazdu i przesłanie stosownej in-

formacji do urzędu skarbowego.

Jeżeli jednak samochód wykorzystywany

jest do użytku mieszanego, część podatku

od zakupionych opon stanowi część ceny

nabycia.

Jak po 1 kwietnia zaksięgować zakup ogumienia do auta

Agnieszka Pokojska

agnieszka.pokojska@infor.pl

Przedsiębiorcy, którzy kupują pręty stalowe

czy miedź, tj. towary objęte odwrotnym ob-

ciążeniem (co oznacza, że VAT odprowadza

nabywca, a nie sprzedawca), często mają wąt-

pliwości, jak powinien zostać rozliczony koszt

ich transportu . Chodzi o to, czy powinien być

wliczony do podstawy opodatkowania towaru

i wykazany na jednej fakturze, czy uwzględ-

niony na oddzielnej fakturze i opodatkowany

23-proc. stawką (refaktura).

Organy podatkowe przychylają się do tego

pierwszego rozwiązania, choć doradcy podat-

kowi zalecają ostrożność i właściwe zapisy

w umowie. Tłumaczą, że zgodnie z art. 29a

ust. 6 ustawy o VAT podstawa opodatkowa-

nia obejmuje:

1) podatki, cła, opłaty i inne należności o po-

dobnym charakterze, z wyjątkiem kwoty VAT;

2) koszty dodatkowe, takie jak prowizje,

koszty opakowania, transportu i ubezpie-

czenia, pobierane przez dokonującego do-

stawy lub usługodawcę od nabywcy lub usłu-

gobiorcy.

Jeżeli więc zbywca dokonał dostawy to-

waru wymienionego w załączniku nr 11 do

ustawy o VAT, do którego stosuje się metodę

odwróconego obciążenia, ustalając podstawę

opodatkowania, powinien zastosować wspo-

mniany art. 29a ust. 6 ustawy o VAT. Ozna-

cza to, że koszt transportu nie powinien być

wyłączony z podstawy opodatkowania doty-

czącej towaru.

Potwierdził to też dyrektor Izby Skarbowej

w Poznaniu w interpretacji indywidualnej

z 4 marca 2014 r., nr ILPP2/443-1181/13-2/JK.

Wyjaśnił, że dodatkowe usługi, jak transport

zamawianych prętów stalowych, są ściśle

związane ze świadczeniem głównym, czyli

dostawą stali i mają charakter uzupełniający.

Z ekonomicznego punktu widzenia nie są to

odrębne czynności, tylko jedno świadczenie,

do którego należy stosować przepisy właści-

we dla dostawy stali. Sprzedawca powinien

więc wystawiać fakturę bez VAT z adnotacją

„odwrotne obciążenie”.

Przy takim dokumencie to nabywca musi

rozliczyć VAT, co oznacza, że podatek należny

stanowi jednocześnie naliczony, i w księgach

rachunkowych można to ująć następująco:

a) VAT należny: strona Wn konta 300 – Roz-

liczenie zakupu, strona Ma konta 224 – Roz-

liczenie VAT należnego,

b) VAT naliczony: strona Wn konto 225

– Rozliczenie VAT naliczonego, strona Ma

konta 300 – Rozliczenie zakupu.

[przykład]

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 z późn. zm.).

Ustawa z 11 marca 2004 r. o podatku od towarów i usług

(t.j. Dz.U. z 2011 r. nr 177, poz. 1054 z późn. zm.).

Koszt transportu wlicza

się do wartości towaru

Przy

odwrotnym obciążeniu VAT

dodatkowe usługi powiększają fakturę.

W takim przypadku od całej kwoty podatek rozlicza nabywca, co oznacza,

że w księgach rachunkowych musi go ująć jednocześnie jako naliczony i należny

prenumerata

PRZYKŁAD

Komplet opon

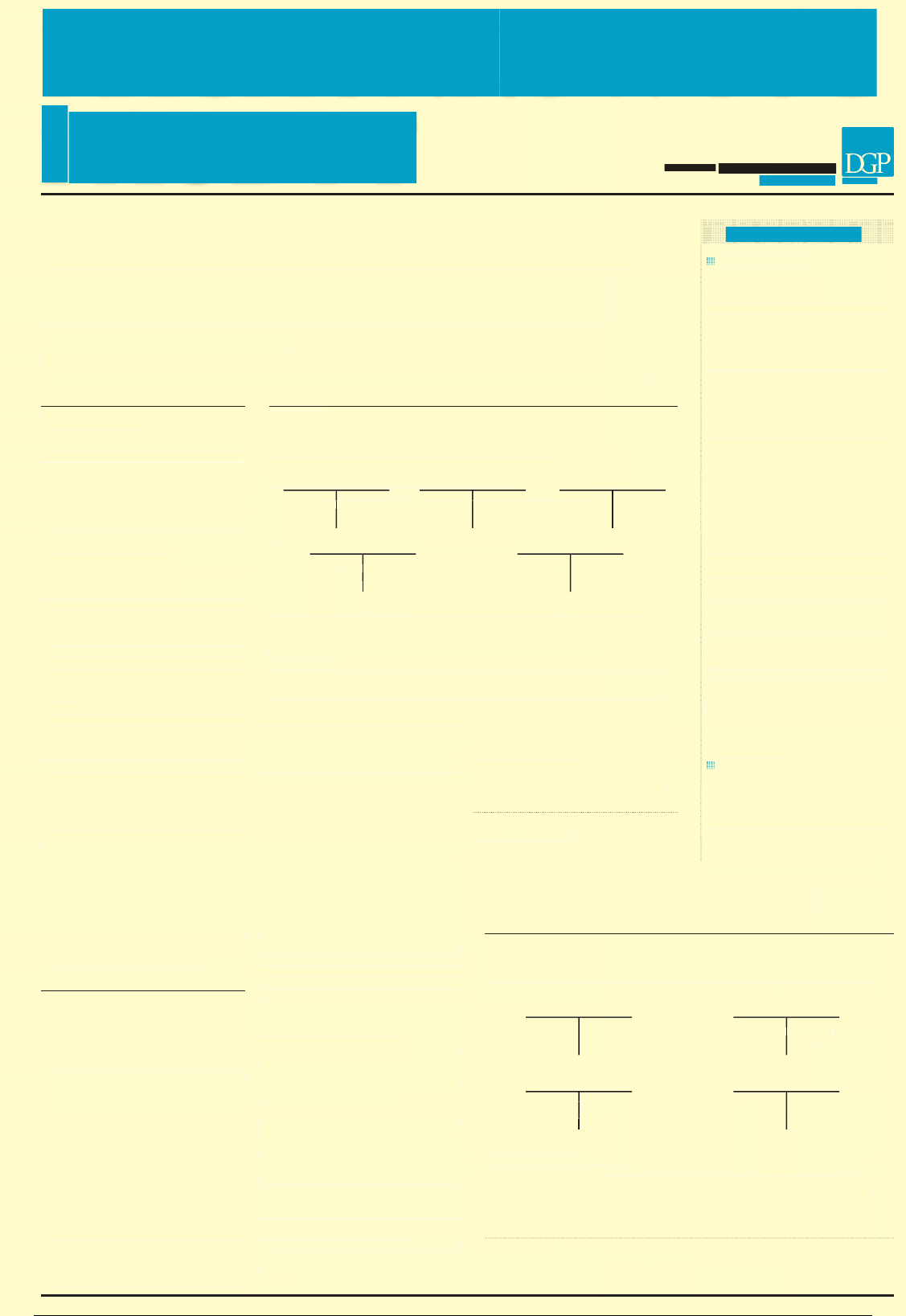

Firma zakupiła 4 opony do samochodu osobowego wykorzystywanego do celów mieszanych za kwotę

brutto 1476 zł (w tym 276 zł). Będzie mogła od nich odzyskać 50 proc. VAT.

Rozrachunki z dostawcami

Rozliczenie zakupu

1476 (1

1) 1476

1338 (2

138 (3

1476 (1

1) 1476

1338 (2

Zużycie materiałów

Rozliczenie VAT naliczonego

2) 1338

3) 138

2) 1338

Objaśnienia do schematu:

1) Wartość brutto faktury za opony – 1476 zł: strona Wn konta 300 – Rozliczenie zakupu, strona Ma

konta 202 – Rozrachunki z dostawcami;

2) Wartość opon w cenie nabycia (kwota brutto razem z VAT niepodlegającym odliczeniu) – 1338 zł:

strona Wn konto 411 – Zużycie materiałów (w analityce: Paliwo), strona Ma konta 300 – Rozliczenie

zakupu;

3) Wartość VAT podlegający odliczeniu – 138 zł: strona Wn konto 225 – Rozliczenie VAT naliczonego,

strona Ma konta 300 – Rozliczenie zakupu.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości

(t.j. Dz.U. z 2013 r. poz. 330 z późn. zm.).

Ustawa z 11 marca 2004 r. o podatku

od towarów i usług (t.j. Dz.U. z 2011 r. nr 177,

poz. 1054 z późn. zm.).

PRZYKŁAD

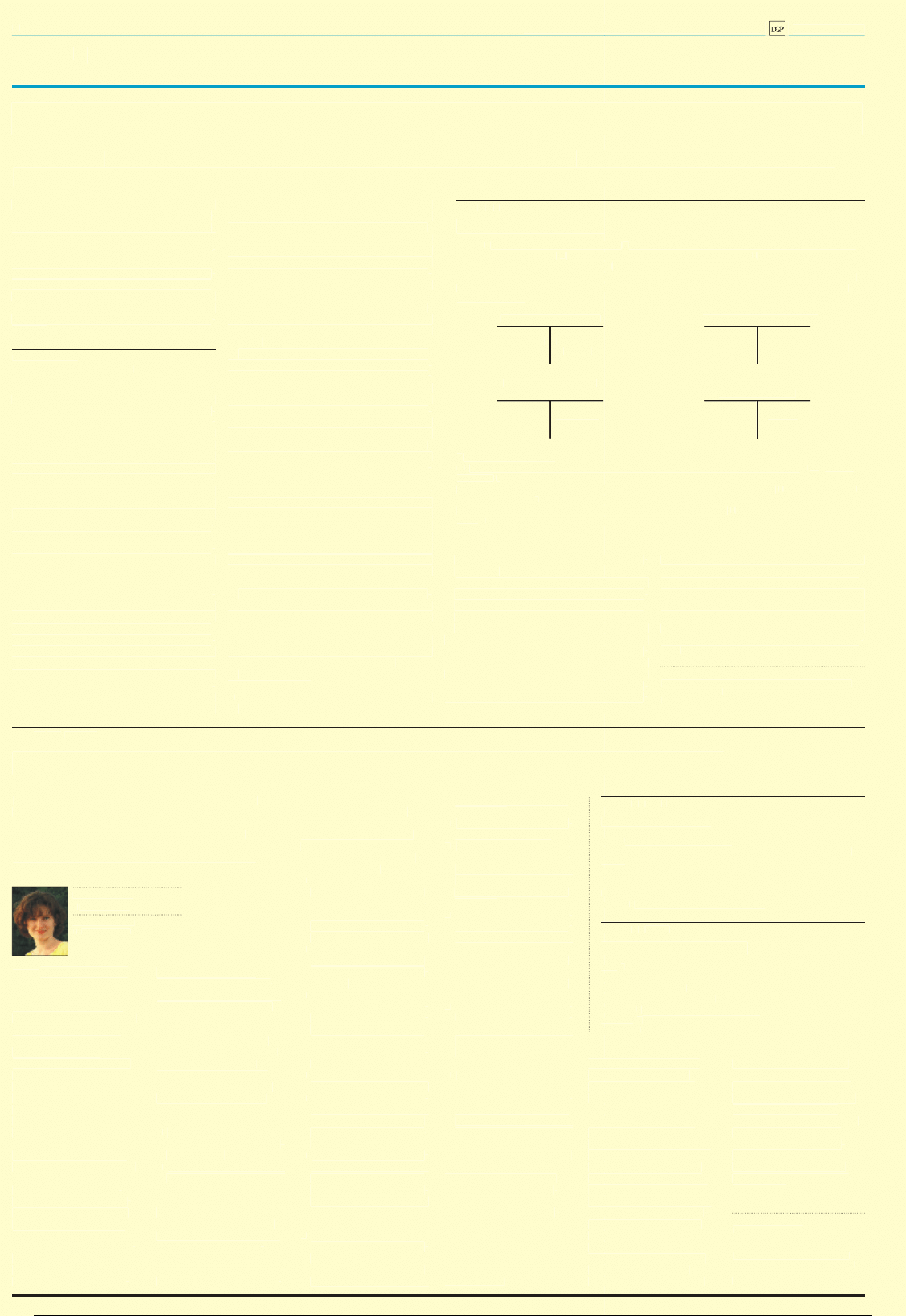

Rozliczenie

Podmiot za dostarczenie towarów objętych odwrotnym obciążeniem otrzymał fakturę

na 10 000 zł. Na nabywcy spoczywa ciężar rozliczenia VAT od zakupu.

Rozrachunki z dostawcami

Rozliczenie zakupu

Materiały

10 000 (1

1) 10 000

10 000 (2

2) 10 000

3a) 2 300

2 300 (3b

10 000 (1

1) 10 000

10 000 (2

2) 10 000

10 000 (1

1) 10 000

10 000 (2

2) 10 000

3a) 2 300

2 300 (3b

Rozliczenie VAT należnego

Rozliczenie VAT naliczonego

2 300 (3a

3b) 2 300

2 300 (3a

Objaśnienia do schematu:

1. Otrzymanie faktury za zakup – 10 000 zł: strona Wn konta 300 – Rozliczenie zakupu, strona Ma

konta 202 – Rozrachunki z dostawcami,

2. Przyjęcie materiałów do magazynu – 10 000 zł: strona Wn konta 310 – Materiały, strona Ma konta

300 – Rozliczenie zakupu.

3. Rozliczenie VAT:

a) VAT należny– 2 300 zł: strona Wn konta 300 – Rozliczenie zakupu, strona Ma konta 224 – Rozlicze-

nie VAT należnego,

b) VAT naliczony– 2 300 zł: strona Wn konto 225 – Rozliczenie VAT naliczonego, strona Ma konta 300

– Rozliczenie zakupu.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

EwidEncja

ii

Dziennik Gazeta Prawna, 7 kwietnia 2014 nr 67 (3708)

gazetaprawna.pl

Firma ponosi sporo wydatków o charakterze reprezen-

tacyjnym. W związku z licznymi zmianami stanowisk

przez organy skarbowe dotyczącymi tego, co może

być kosztem uzyskania przychodów, zastanawiamy

się nad rozbudowaniem ewidencji dla konta Pozostałe

koszty rodzajowe. Czy jest to możliwe w trakcie roku

i jak to zrobić najrozsądniej?

R

zeczywiście można

zaobserwować dość

dużo zmian w

interpretowaniu pojęcia

reprezentacja przez organy

skarbowe i sądy. Przedsię-

biorcy w związku z tym

potrzebują bardziej

szczegółowych informacji

na temat ponoszonych

przez siebie nakładów, tak,

aby móc zidentyfikować te,

które nie są zaliczane do

kosztów uzyskania

przychodów. Może pomóc

im w tym odpowiednio

przygotowana ewidencja

w księgach rachunkowych.

Po pierwsze należy zwrócić

uwagę na to, iż general-

nie obowiązuje zasada za-

mkniętego katalogu kont

księgi głównej (czyli kont

syntetycznych). Oznacza

ona, iż nie powinno się do-

konywać rozbudowy tych

kont w ciągu roku obro-

towego. Ale nie jest to za-

bronione. Jeśli system

informatyczny obsługują-

cy księgi rachunkowe na to

pozwala, to można dodać

konto syntetyczne służące

ujmowaniu kosztów repre-

zentacji. Ważne jest, aby

konto to zostało w ramach

systemu podpięte pod

pozycję Pozostałe koszty

rodzajowe przy ustalaniu

wyniku finansowego na

koniec okresu jego obroty

przenoszone będą na konto:

■

Wynik finansowy, jeśli jest

on ustalany w wersji po-

równawczej,

■

Rozliczenie kosztów, jeśli

wynik finansowy ustalany

jest w wersji kalkulacyjnej.

Rozbudowując ewidencję,

warto uwzględnić trans-

akcje, z których kont będą

brane pod uwagę przy usta-

laniu podstawy opodat-

kowania, a które należy

zgodnie z aktualnym stano-

wiskiem organów podatko-

wych wyłączyć, jako koszty

niestanowiące kosztów

uzyskania przychodów.

Na przykład w tej chwili,

jako koszty uzyskania przy-

chodów nie są kwestiono-

wane nakłady na:

■

usługi gastronomiczne

w restauracjach nabywa-

ne podczas spotkań bizne-

sowych z kontrahentami,

których celem jest omó-

wienie spraw handlowych,

■

szkolenia kontrahentów

mające na celu wspoma-

ganie procesów sprzeda-

żowych,

■

gadżety opatrzone logo

firmowym (m.in. długo-

pisy, smycze, notesy, kub-

ki, kalendarze, pendrivy)

oznaczone logo firmy, je-

śli ich celem jest rozpo-

wszechnianie marki,

■

uczestnictwo w targach

i imprezach branżowych,

■

ubiór służbowy oznaczo-

ny logo firmy lub w inny

sposób, wykluczający uży-

wanie go na potrzeby oso-

biste,

■

drobne artykuły spożyw-

cze (kawa, herbata, mleko,

woda, napoje bezalkoholo-

we) na poczęstunek ser-

wowany w siedzibie firmy.

Natomiast kwestionowane

są na przykład nakłady na:

■

zakup wartościowych

upominków dla kontra-

hentów, jeśli są one wrę-

czane wybranym kontra-

hentom – przyjmuje się,

że ma on charakter repre-

zentacyjny,

■

zakup kwiatów wręcza-

nych kontrahentom,

■

organizację spotkań biz-

nesowych, przyjęć i po-

siedzeń oraz poczęstunku

dla gości, jeśli ich celem

jest kreowanie wizerun-

ku firmy,

■

przyjmowanie i utrzy-

mywanie delegacji kon-

trahentów (np. nocleg,

koszty przejazdów, ban-

kietów, a także zorgani-

zowanie dla nich atrakcji,

takich jak np. bilety do te-

atru, na koncert),

■

wystrój firmy i zagospo-

darowanie terenu wo-

kół firmy, jeśli odbiegają

od przyjętych w danym

środowisku zwyczajów

i norm,

■

organizację jubileuszu fir-

my – poczęstunek gości,

imprezy artystyczne, upo-

minki, nagrody w konkur-

sach, w zakresie, w jakim

nie mają one charakteru

reklamowego.

Jeśli nie jest konieczne lub

możliwe rozbudowanie

ewidencji syntetycznej,

to należy dokonać dołą-

czenia kont w ewidencji

analitycznej (szczegóło-

wej). Tu w zależności od

budowy systemu informa-

tycznego dołączenie kont

możliwe będzie na tzw. 1

lub 2 poziomie analityki.

[przykłady 1 i 2]

W zależności od sytuacji

i rodzaju nakładów po-

noszonych w jednostce

ewidencja ta może zostać

bardziej lub rozbudowana.

Jeśli dany rodzaj nakładu

dotychczas pojawiał się

często, to prawdopodobnie

tak będzie i w przyszłości.

Zatem warto ze względu

na kontrowersje podatko-

we wyodrębnić te nakłady

w systemie ewidencyjnym.

Jeśli natomiast nakład do-

tychczas się nie pojawiał

albo pojawiał bardzo spora-

dycznie, to wystarczy, aby

był księgowany na koncie

Pozostałe koszty repre-

zentacyjne. Warto jednak

wtedy w opisie transakcji

zwrócić uwagę na jej do-

kładniejsze scharakteryzo-

wanie, aby poprzez analizę

zapisów na tym koncie

szybko móc zidentyfikować

transakcje i dokumenty

źródłowe będące podsta-

wą zapisów, które należy

wnikliwiej, np. w trakcie

kontroli podatkowej, prze-

analizować.

Podstawa prawna

Ustawa z 29 września 1994 r.

o rachunkowości (t.j. Dz.U. z 2013 r.

poz 330 z późn. zm.).

Ustawa z 15 lutego 1992 r. o podat-

ku dochodowym od osób prawnych

(Dz.U. z 2011 r. nr 74, poz. 397

z późn. zm.).

EksPErt

radzi

W jaki sposób rozbudować ewidencję analityczną dotyczącą reprezentacji

Katarzyna

trzpioła

Katedra Finansów

i rachunkowości

Uniwersytetu Warszawskiego

PrzYkŁad 1

Rozbudowa na 1…

409 pozostałe koszty rodzajowe

409-1 Koszty spotkań z kontrahentami – gastronomia i poczę-

stunki

409-2 Koszty reprezentowania spółki

409-3 Koszty związane z gastronomią i poczęstunkami inne

niż kontrahenci

409-4 pozostałe koszty reprezentacyjne

PrzYkŁad 2

…i 2 poziomie analityki

409 pozostałe koszty rodzajowe

409-1 Koszty reprezentacyjne

409-1-1 Gastronomia

409-1-2 Drobne poczęstunki

409-1-3 prezenty i inne na rzecz kontrahentów

409-1-4 reprezentowanie spraw spółki

409-1-5 pozostałe koszty reprezentacyjne

Ustala się go

w dniu łącznego spełnienia wszystkich warunków postawionych

przez Wojewódzki Fundusz Ochrony

Środowiska i Gospodarki Wodnej, a nie w dniu doręczenia decyzji. Podobnie postępuje się z punktu widzenia CIT

W 2013 roku firma otrzymała pożyczkę

z Wojewódzkiego Funduszu Ochrony Śro-

dowiska i Gospodarki Wodnej. Spółka wy-

stąpi w 2014 r. z wnioskiem do WFOŚiGW

o częściowe umorzenie pożyczki i równo-

cześnie zobowiąże się do przeznaczenia

całej kwoty umorzenia na realizację in-

nego zadania z zakresu ochrony środo-

wiska i gospodarki wodnej. Czy w związku

z umorzeniem należy rozpoznać przychód

w księgach rachunkowych i jak go zaksię-

gować?

karolina Pawlak

ekspert z zakresu rachunkowości

Pożyczka jest zobowiązaniem dłużnika wo-

bec wierzyciela. Jeśli wierzyciel podejmuje

decyzję o zwolnieniu z długu, mamy do czy-

nienia z umorzeniem zobowiązania. Poję-

cie to nie zostało zdefiniowane w ustawie

z 29 września 1994 r. o rachunkowości (dalej:

ustawa o rachunkowości) ani w ustawie z 15

lutego 1992 r. o podatku dochodowym od

osób prawnych (dalej: ustawa o CIT). „Umo-

rzenie” według „Słownika języka polskiego”

(Wydawnictwo Naukowe PWN, Warszawa

1998, t. III, str. 557), oznacza „zmniejszenie

lub zlikwidowanie zobowiązania pieniężne-

go poprzez uzyskanie zrzeczenia się należ-

ności przez wierzyciela lub spłatę stopnio-

wą długu. Umorzyć dług. Umorzyć podatek,

należność”. Zgodnie z przepisami ustawy

z 23 kwietnia 1964 r. Kodeks cywilny (t.j. Dz.U.

z 2014 r. poz. 121; dalej: kodeks cywliny), wie-

rzytelność jest prawem i nie ma przeszkód,

aby zrzec się tego prawa w każdej chwili.

Zrzeczenie się polega na umorzeniu zobo-

wiązania bez uzyskania świadczenia ze stro-

ny dłużnika. Na podstawie art. 508 kodeksu

cywilnego, zobowiązanie wygasa, gdy wie-

rzyciel zwalnia dłużnika z długu, a dłużnik

przyjmuje zwolnienie. Zatem skutkiem umo-

rzenia jest zmniejszenie lub zlikwidowanie

w całości lub części zobowiązania dłużnika

w stosunku do wierzyciela, za jego zgodą, co

prowadzi do wygaśnięcia zobowiązania. Na

skuteczne zwolnienie z długu, w myśl cyto-

wanego wyżej art. 508 kodeksu cywilnego,

składają się dwa elementy: oświadczenie

woli wierzyciela o umorzeniu zobowiązania

i akceptacja tego oświadczenia przez dłuż-

nika. Należy przy tym podkreślić, że mocą

art. 61 par. 1 kodeksu cywilnego, oświadcze-

nie woli, które ma być złożone innej oso-

bie, jest złożone z chwilą, gdy doszło do niej

w taki sposób, że mogła zapoznać się z jego

treścią.

Zgodnie z art. 3 ust. 1 pkt 32 ustawy o ra-

chunkowości umorzenie zobowiązania powo-

duje powstanie zwiększenia korzyści ekono-

micznych poprzez zmniejszenie zobowiązań,

które należy ująć jako pozostały przychód

operacyjny. Ponadto umorzenie lub częścio-

we umorzenie otrzymanej pożyczki stanowi

przychód podatkowy. Wynika to z art. 12 ust.

1 pkt 3 lit. a ustawy o CIT, zgodnie, z któ-

rym, przychodem podatkowym jest wartość

umorzonych zobowiązań, w tym z tytułu za-

ciągniętych pożyczek, z wyjątkiem umorzo-

nych pożyczek z Funduszu Pracy. Z przycho-

dów podatkowych wyłączono jedynie kwotę

umorzonych pożyczek, jeżeli ich umorzenie

związane jest z bankowym postępowaniem

ugodowym, postępowaniem upadłościowym

z możliwością zawarcia układu lub realizacją

programu restrukturyzacji (art. 12 ust. 4 pkt 8

ustawy o CIT). Nie dotyczy to, zatem sytuacji

pożyczek z WFOŚiGW.

Jeśli umorzone zostały odsetki wcze-

śniej zaliczone do kosztów finansowych, to

w chwili ich umorzenia należy zaliczyć je do

przychodów finansowych. Nie będą to jednak

przychody podatkowe, ponieważ naliczone

odsetki nie mogły być wcześniej zaliczone

do kosztów uzyskania przychodów.

Zastanowić się należy, kiedy trzeba roz-

poznać przychód:

■

czy będzie to data zawarcia z funduszem

umowy o umorzeniu i data ta będzie trak-

towana jako data, z którą wygasa zobo-

wiązanie,

■

czy też będzie to data realizacji warunku

umożliwiającego umorzenie części pożycz-

ki, jeśli taki warunek jest zawarty w poro-

zumieniu o umorzeniu pożyczki.

Zgodnie z zasadą ostrożności (art. 7

ust. 1 ustawy o rachunkowości) należy

rozpoznawać wyłącznie niewątpliwe po-

zostałe przychody operacyjne, czyli takie,

których uzyskanie jest w zasadzie pewne.

Podobnie będzie z punktu widzenia po-

datku dochodowego. Jak podkreślił dy-

rektor Izby Skarbowej w Łodzi w inter-

pretacji indywidualnej z 18 lutego 2014 r.

nr IPTPB3/423-510/13-3/PM datą powsta-

nia przychodu z tytułu umorzenia czę-

ści pożyczki z Wojewódzkiego Funduszu

Ochrony Środowiska i Gospodarki Wodnej

jest data łącznego spełnienia wszystkich

postawionych przez Fundusz warunków,

a nie data doręczenia decyzji o umorze-

niu.

[przykład]

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330).

Ustawa z 15 lutego 1992 r. o podatku dochodowym od

osób prawnych (Dz.U. z 2011 r. nr 74, poz. 397 z późn. zm.).

Umorzenie pożyczki z WFOŚiGW to pozostały przychód operacyjny

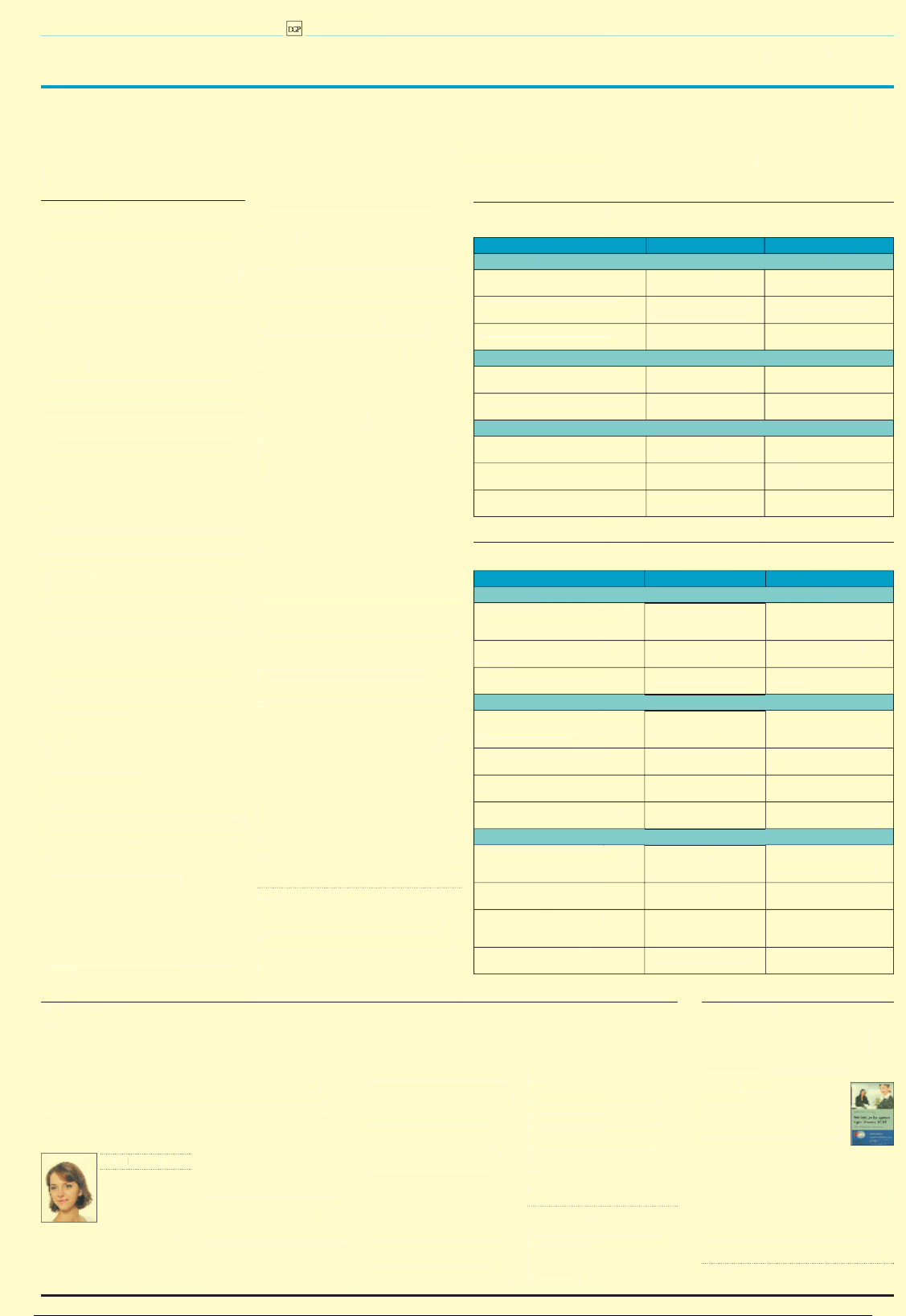

PrzYkŁad

Środki na modernizację

Spółka aBC ma zaciągniętą pożyczkę z WFoŚiGW w kwocie 120 000 zł i naliczone na 31 grudnia 2013 r.

odsetki w kwocie 3500 zł. odsetki ujęto w 2013 roku jako koszty finansowe. za okres 2014 roku należne

odsetki wyniosą 3200 zł. W marcu WFoŚiGW podjął decyzję o umorzeniu pożyczki wraz z odsetkami,

o ile środki zostaną przeznaczone przez spółkę na modernizację instalacji służącej ochronie środowiska.

W maju 2014 roku warunek ten został wypełniony. Księgowania związane z powyższymi zdarzeniami

będą następujące:

Pozostałe rozrachunki

koszty finansowe (odsetki)

2) 120 000 Sp 123 500

1) 3200

3) 6700

3200 (1

Pozostałe przychody

Przychody

operacyjne – inne

finansowe – inne

120 000 (2

6700 (3

objaśnienia do schematu:

1. naliczenie odsetek za 2014 rok 3200 zł: strona Wn konta Koszty finansowe – odsetki – nKUp, strona

Ma konta pozostałe rozrachunki;

2. Umorzenie kwoty głównej pożyczki w maju 2014 r. 120 000 zł: strona Wn konta pozostałe rozrachun-

ki, strona Ma konta pozostałe przychody operacyjne – inne (przychody podatkowe);

3. Umorzenie kwoty odsetek w maju 2014 r. 6700 zł: strona Wn konta pozostałe rozrachunki, strona Ma

konta przychody finansowe – inne (niestanowiące przychodów podlegających opodatkowaniu).

EwidEncja

ii

Dziennik Gazeta Prawna, 7 kwietnia 2014 nr 67 (3708)

gazetaprawna.pl

Firma ponosi sporo wydatków o charakterze reprezen-

tacyjnym. W związku z licznymi zmianami stanowisk

przez organy skarbowe dotyczącymi tego, co może

być kosztem uzyskania przychodów, zastanawiamy

się nad rozbudowaniem ewidencji dla konta Pozostałe

koszty rodzajowe. Czy jest to możliwe w trakcie roku

i jak to zrobić najrozsądniej?

R

zeczywiście można

zaobserwować dość

dużo zmian w

interpretowaniu pojęcia

reprezentacja przez organy

skarbowe i sądy. Przedsię-

biorcy w związku z tym

potrzebują bardziej

szczegółowych informacji

na temat ponoszonych

przez siebie nakładów, tak,

aby móc zidentyfikować te,

które nie są zaliczane do

kosztów uzyskania

przychodów. Może pomóc

im w tym odpowiednio

przygotowana ewidencja

w księgach rachunkowych.

Po pierwsze należy zwrócić

uwagę na to, iż general-

nie obowiązuje zasada za-

mkniętego katalogu kont

księgi głównej (czyli kont

syntetycznych). Oznacza

ona, iż nie powinno się do-

konywać rozbudowy tych

kont w ciągu roku obro-

towego. Ale nie jest to za-

bronione. Jeśli system

informatyczny obsługują-

cy księgi rachunkowe na to

pozwala, to można dodać

konto syntetyczne służące

ujmowaniu kosztów repre-

zentacji. Ważne jest, aby

konto to zostało w ramach

systemu podpięte pod

pozycję Pozostałe koszty

rodzajowe przy ustalaniu

wyniku finansowego na

koniec okresu jego obroty

przenoszone będą na konto:

■

Wynik finansowy, jeśli jest

on ustalany w wersji po-

równawczej,

■

Rozliczenie kosztów, jeśli

wynik finansowy ustalany

jest w wersji kalkulacyjnej.

Rozbudowując ewidencję,

warto uwzględnić trans-

akcje, z których kont będą

brane pod uwagę przy usta-

laniu podstawy opodat-

kowania, a które należy

zgodnie z aktualnym stano-

wiskiem organów podatko-

wych wyłączyć, jako koszty

niestanowiące kosztów

uzyskania przychodów.

Na przykład w tej chwili,

jako koszty uzyskania przy-

chodów nie są kwestiono-

wane nakłady na:

■

usługi gastronomiczne

w restauracjach nabywa-

ne podczas spotkań bizne-

sowych z kontrahentami,

których celem jest omó-

wienie spraw handlowych,

■

szkolenia kontrahentów

mające na celu wspoma-

ganie procesów sprzeda-

żowych,

■

gadżety opatrzone logo

firmowym (m.in. długo-

pisy, smycze, notesy, kub-

ki, kalendarze, pendrivy)

oznaczone logo firmy, je-

śli ich celem jest rozpo-

wszechnianie marki,

■

uczestnictwo w targach

i imprezach branżowych,

■

ubiór służbowy oznaczo-

ny logo firmy lub w inny

sposób, wykluczający uży-

wanie go na potrzeby oso-

biste,

■

drobne artykuły spożyw-

cze (kawa, herbata, mleko,

woda, napoje bezalkoholo-

we) na poczęstunek ser-

wowany w siedzibie firmy.

Natomiast kwestionowane

są na przykład nakłady na:

■

zakup wartościowych

upominków dla kontra-

hentów, jeśli są one wrę-

czane wybranym kontra-

hentom – przyjmuje się,

że ma on charakter repre-

zentacyjny,

■

zakup kwiatów wręcza-

nych kontrahentom,

■

organizację spotkań biz-

nesowych, przyjęć i po-

siedzeń oraz poczęstunku

dla gości, jeśli ich celem

jest kreowanie wizerun-

ku firmy,

■

przyjmowanie i utrzy-

mywanie delegacji kon-

trahentów (np. nocleg,

koszty przejazdów, ban-

kietów, a także zorgani-

zowanie dla nich atrakcji,

takich jak np. bilety do te-

atru, na koncert),

■

wystrój firmy i zagospo-

darowanie terenu wo-

kół firmy, jeśli odbiegają

od przyjętych w danym

środowisku zwyczajów

i norm,

■

organizację jubileuszu fir-

my – poczęstunek gości,

imprezy artystyczne, upo-

minki, nagrody w konkur-

sach, w zakresie, w jakim

nie mają one charakteru

reklamowego.

Jeśli nie jest konieczne lub

możliwe rozbudowanie

ewidencji syntetycznej,

to należy dokonać dołą-

czenia kont w ewidencji

analitycznej (szczegóło-

wej). Tu w zależności od

budowy systemu informa-

tycznego dołączenie kont

możliwe będzie na tzw. 1

lub 2 poziomie analityki.

[przykłady 1 i 2]

W zależności od sytuacji

i rodzaju nakładów po-

noszonych w jednostce

ewidencja ta może zostać

bardziej lub rozbudowana.

Jeśli dany rodzaj nakładu

dotychczas pojawiał się

często, to prawdopodobnie

tak będzie i w przyszłości.

Zatem warto ze względu

na kontrowersje podatko-

we wyodrębnić te nakłady

w systemie ewidencyjnym.

Jeśli natomiast nakład do-

tychczas się nie pojawiał

albo pojawiał bardzo spora-

dycznie, to wystarczy, aby

był księgowany na koncie

Pozostałe koszty repre-

zentacyjne. Warto jednak

wtedy w opisie transakcji

zwrócić uwagę na jej do-

kładniejsze scharakteryzo-

wanie, aby poprzez analizę

zapisów na tym koncie

szybko móc zidentyfikować

transakcje i dokumenty

źródłowe będące podsta-

wą zapisów, które należy

wnikliwiej, np. w trakcie

kontroli podatkowej, prze-

analizować.

Podstawa prawna

Ustawa z 29 września 1994 r.

o rachunkowości (t.j. Dz.U. z 2013 r.

poz 330 z późn. zm.).

Ustawa z 15 lutego 1992 r. o podat-

ku dochodowym od osób prawnych

(Dz.U. z 2011 r. nr 74, poz. 397

z późn. zm.).

EksPErt

radzi

W jaki sposób rozbudować ewidencję analityczną dotyczącą reprezentacji

Katarzyna

trzpioła

Katedra Finansów

i rachunkowości

Uniwersytetu Warszawskiego

PrzYkŁad 1

Rozbudowa na 1…

409 pozostałe koszty rodzajowe

409-1 Koszty spotkań z kontrahentami – gastronomia i poczę-

stunki

409-2 Koszty reprezentowania spółki

409-3 Koszty związane z gastronomią i poczęstunkami inne

niż kontrahenci

409-4 pozostałe koszty reprezentacyjne

PrzYkŁad 2

…i 2 poziomie analityki

409 pozostałe koszty rodzajowe

409-1 Koszty reprezentacyjne

409-1-1 Gastronomia

409-1-2 Drobne poczęstunki

409-1-3 prezenty i inne na rzecz kontrahentów

409-1-4 reprezentowanie spraw spółki

409-1-5 pozostałe koszty reprezentacyjne

Ustala się go

w dniu łącznego spełnienia wszystkich warunków postawionych

przez Wojewódzki Fundusz Ochrony

Środowiska i Gospodarki Wodnej, a nie w dniu doręczenia decyzji. Podobnie postępuje się z punktu widzenia CIT

W 2013 roku firma otrzymała pożyczkę

z Wojewódzkiego Funduszu Ochrony Śro-

dowiska i Gospodarki Wodnej. Spółka wy-

stąpi w 2014 r. z wnioskiem do WFOŚiGW

o częściowe umorzenie pożyczki i równo-

cześnie zobowiąże się do przeznaczenia

całej kwoty umorzenia na realizację in-

nego zadania z zakresu ochrony środo-

wiska i gospodarki wodnej. Czy w związku

z umorzeniem należy rozpoznać przychód

w księgach rachunkowych i jak go zaksię-

gować?

karolina Pawlak

ekspert z zakresu rachunkowości

Pożyczka jest zobowiązaniem dłużnika wo-

bec wierzyciela. Jeśli wierzyciel podejmuje

decyzję o zwolnieniu z długu, mamy do czy-

nienia z umorzeniem zobowiązania. Poję-

cie to nie zostało zdefiniowane w ustawie

z 29 września 1994 r. o rachunkowości (dalej:

ustawa o rachunkowości) ani w ustawie z 15

lutego 1992 r. o podatku dochodowym od

osób prawnych (dalej: ustawa o CIT). „Umo-

rzenie” według „Słownika języka polskiego”

(Wydawnictwo Naukowe PWN, Warszawa

1998, t. III, str. 557), oznacza „zmniejszenie

lub zlikwidowanie zobowiązania pieniężne-

go poprzez uzyskanie zrzeczenia się należ-

ności przez wierzyciela lub spłatę stopnio-

wą długu. Umorzyć dług. Umorzyć podatek,

należność”. Zgodnie z przepisami ustawy

z 23 kwietnia 1964 r. Kodeks cywilny (t.j. Dz.U.

z 2014 r. poz. 121; dalej: kodeks cywliny), wie-

rzytelność jest prawem i nie ma przeszkód,

aby zrzec się tego prawa w każdej chwili.

Zrzeczenie się polega na umorzeniu zobo-

wiązania bez uzyskania świadczenia ze stro-

ny dłużnika. Na podstawie art. 508 kodeksu

cywilnego, zobowiązanie wygasa, gdy wie-

rzyciel zwalnia dłużnika z długu, a dłużnik

przyjmuje zwolnienie. Zatem skutkiem umo-

rzenia jest zmniejszenie lub zlikwidowanie

w całości lub części zobowiązania dłużnika

w stosunku do wierzyciela, za jego zgodą, co

prowadzi do wygaśnięcia zobowiązania. Na

skuteczne zwolnienie z długu, w myśl cyto-

wanego wyżej art. 508 kodeksu cywilnego,

składają się dwa elementy: oświadczenie

woli wierzyciela o umorzeniu zobowiązania

i akceptacja tego oświadczenia przez dłuż-

nika. Należy przy tym podkreślić, że mocą

art. 61 par. 1 kodeksu cywilnego, oświadcze-

nie woli, które ma być złożone innej oso-

bie, jest złożone z chwilą, gdy doszło do niej

w taki sposób, że mogła zapoznać się z jego

treścią.

Zgodnie z art. 3 ust. 1 pkt 32 ustawy o ra-

chunkowości umorzenie zobowiązania powo-

duje powstanie zwiększenia korzyści ekono-

micznych poprzez zmniejszenie zobowiązań,

które należy ująć jako pozostały przychód

operacyjny. Ponadto umorzenie lub częścio-

we umorzenie otrzymanej pożyczki stanowi

przychód podatkowy. Wynika to z art. 12 ust.

1 pkt 3 lit. a ustawy o CIT, zgodnie, z któ-

rym, przychodem podatkowym jest wartość

umorzonych zobowiązań, w tym z tytułu za-

ciągniętych pożyczek, z wyjątkiem umorzo-

nych pożyczek z Funduszu Pracy. Z przycho-

dów podatkowych wyłączono jedynie kwotę

umorzonych pożyczek, jeżeli ich umorzenie

związane jest z bankowym postępowaniem

ugodowym, postępowaniem upadłościowym

z możliwością zawarcia układu lub realizacją

programu restrukturyzacji (art. 12 ust. 4 pkt 8

ustawy o CIT). Nie dotyczy to, zatem sytuacji

pożyczek z WFOŚiGW.

Jeśli umorzone zostały odsetki wcze-

śniej zaliczone do kosztów finansowych, to

w chwili ich umorzenia należy zaliczyć je do

przychodów finansowych. Nie będą to jednak

przychody podatkowe, ponieważ naliczone

odsetki nie mogły być wcześniej zaliczone

do kosztów uzyskania przychodów.

Zastanowić się należy, kiedy trzeba roz-

poznać przychód:

■

czy będzie to data zawarcia z funduszem

umowy o umorzeniu i data ta będzie trak-

towana jako data, z którą wygasa zobo-

wiązanie,

■

czy też będzie to data realizacji warunku

umożliwiającego umorzenie części pożycz-

ki, jeśli taki warunek jest zawarty w poro-

zumieniu o umorzeniu pożyczki.

Zgodnie z zasadą ostrożności (art. 7

ust. 1 ustawy o rachunkowości) należy

rozpoznawać wyłącznie niewątpliwe po-

zostałe przychody operacyjne, czyli takie,

których uzyskanie jest w zasadzie pewne.

Podobnie będzie z punktu widzenia po-

datku dochodowego. Jak podkreślił dy-

rektor Izby Skarbowej w Łodzi w inter-

pretacji indywidualnej z 18 lutego 2014 r.

nr IPTPB3/423-510/13-3/PM datą powsta-

nia przychodu z tytułu umorzenia czę-

ści pożyczki z Wojewódzkiego Funduszu

Ochrony Środowiska i Gospodarki Wodnej

jest data łącznego spełnienia wszystkich

postawionych przez Fundusz warunków,

a nie data doręczenia decyzji o umorze-

niu.

[przykład]

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330).

Ustawa z 15 lutego 1992 r. o podatku dochodowym od

osób prawnych (Dz.U. z 2011 r. nr 74, poz. 397 z późn. zm.).

Umorzenie pożyczki z WFOŚiGW to pozostały przychód operacyjny

PrzYkŁad

Środki na modernizację

Spółka aBC ma zaciągniętą pożyczkę z WFoŚiGW w kwocie 120 000 zł i naliczone na 31 grudnia 2013 r.

odsetki w kwocie 3500 zł. odsetki ujęto w 2013 roku jako koszty finansowe. za okres 2014 roku należne

odsetki wyniosą 3200 zł. W marcu WFoŚiGW podjął decyzję o umorzeniu pożyczki wraz z odsetkami,

o ile środki zostaną przeznaczone przez spółkę na modernizację instalacji służącej ochronie środowiska.

W maju 2014 roku warunek ten został wypełniony. Księgowania związane z powyższymi zdarzeniami

będą następujące:

Pozostałe rozrachunki

koszty finansowe (odsetki)

2) 120 000

Sp 123 500

1) 3200

3) 6700

3200 (1

Pozostałe przychody

Przychody

operacyjne – inne

finansowe – inne

120 000 (2

6700 (3

objaśnienia do schematu:

1. naliczenie odsetek za 2014 rok 3200 zł: strona Wn konta Koszty finansowe – odsetki – nKUp, strona

Ma konta pozostałe rozrachunki;

2. Umorzenie kwoty głównej pożyczki w maju 2014 r. 120 000 zł: strona Wn konta pozostałe rozrachun-

ki, strona Ma konta pozostałe przychody operacyjne – inne (przychody podatkowe);

3. Umorzenie kwoty odsetek w maju 2014 r. 6700 zł: strona Wn konta pozostałe rozrachunki, strona Ma

konta przychody finansowe – inne (niestanowiące przychodów podlegających opodatkowaniu).

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

EwidEncja

iii

Dziennik Gazeta Prawna, 7 kwietnia 2014 nr 67 (3708)

gazetaprawna.pl

Jeżeli jednostki budżetowe ponoszą koszty, które dotyczą

przyszłych okresów sprawozdawczych,

to powinny

dokonywać ich rozliczenia w czasie i prezentować w sprawozdaniach finansowych

Małgorzata Pelc

specjalistka z zakresu finansów publicznych

Zasady ujmowania operacji gospodar-

czych w księgach rachunkowych reguluje

ustawa z 29 września 1994 r. o rachun-

kowości (dalej: ustawa o rachunkowo-

ści). Zgodnie z zasadą memoriału, w księ-

gach rachunkowych jednostki należy ująć

wszystkie przypadające na jej rzecz przy-

chody i obciążające ją koszty związane

z tymi przychodami dotyczące danego

roku obrotowego, niezależnie od termi-

nu ich zapłaty (art. 6 ustawy o rachun-

kowości).

W świetle art. 20 ustawy o rachunkowo-

ści, do ksiąg rachunkowych okresu spra-

wozdawczego należy wprowadzić w posta-

ci zapisu każde zdarzenie, które nastąpiło

w tym okresie sprawozdawczym.

Sposobem rozliczenia kosztów działal-

ności danej jednostki w czasie są rozlicze-

nia międzyokresowe kosztów. Rozliczenia

międzyokresowe kosztów dokonywane są

w celu prawidłowego ustalenia wyniku

finansowego danego roku obrotowego.

Wynikają one z sytuacji, gdy poniesione

wydatki nie mogą być uznane za kosz-

ty danego okresu sprawozdawczego lub

kiedy tworzone są rezerwy na planowane

wydatki (koszty), które faktycznie będą

poniesione w przyszłych okresach.

Na koncie

Zgodnie bowiem z zasadą współmierno-

ści, koszty powinny zostać ujęte w księ-

gach rachunkowych w tym samym okresie

sprawozdawczym, co osiągnięte przycho-

dy. Należy wyłączyć je z rozliczenia i ująć

w ewidencji na koncie 640 „Rozliczenia

międzyokresowe kosztów” jako koszt przy-

szłych okresów.

Odpisów rozliczeń dokonuje się propor-

cjonalnie do upływu czasu, wielkości wyko-

nywanych zadań, przy zachowaniu zasady

ostrożnej wyceny.

Po stronie Wn konta 640 ewidencjonu-

je się:

■

koszty proste i złożone poniesione

w okresie sprawozdawczym, a dotyczące

przyszłych okresów,

■

wydatki poniesione w okresie sprawoz-

dawczym, na które utworzono rezerwę

w okresach poprzednich.

Zaś po stronie Ma konta 640 ujmuje się:

■

utworzenie rezerwy na wydatki przy-

szłych okresów,

■

zaliczenie kosztów poniesionych

w okresach poprzednich do kosztów

okresu sprawozdawczego.

Sposób ujmowania w księgach rachun-

kowych rozliczeń międzyokresowych zale-

ży od stosowanego w jednostce wariantu

rachunku kosztów. Jednostki mogą w za-

kładowym planie kont wybrać ewidencję

kosztów działalności operacyjnej:

– wyłącznie w układzie rodzajowym (ze-

spół 4),

– tylko w układzie kalkulacyjnym (zespół 5),

– łącznie na kontach zespołu 4 i 5.

Czynne

Czynnych rozliczeń międzyokresowych

kosztów dokonuje się wówczas, gdy wy-

datki lub zużycie składników majątku do-

tyczą miesięcy następujących po miesiącu,

w którym zostały poniesione.

Przykładowe rozliczenia czynne w jed-

nostkach budżetowych to:

■

czynsze zapłacone z góry na rok,

■

koszty ubezpieczeń majątkowych płat-

nych za następny rok z góry,

■

koszty prenumeraty czasopism, publika-

torów aktów prawnych, za które wydatek

ponoszony jest np. w końcu 2013 roku,

a dotyczy ona 2014 roku,

■

koszty finansowe z tytułu np. pozyskania

kredytów i pożyczek.

Czynne rozliczenia kosztów obciążają

stronę Wn konta 640 – Rozliczenia mię-

dzyokresowe kosztów w korespondencji ze

stroną Ma konta 490 – Rozliczenie kosztów.

Jeżeli natomiast rozlicza się w czasie koszty

finansowe, to ewidencjonuje się je bezpośred-

nio na koncie 640 w korespondencji z kotami

zespołów: 0, 1 i 2, z pominięciem konta 490.

W jednostkach budżetowych występuje wła-

śnie ten rodzaj czynnych rozliczeń.

Bierne

Bierne rozliczenia międzyokresowe kosztów

to rezerwy na wydatki przyszłych okresów,

którymi obciąża się koszty bieżącego okresu.

Tworząc rezerwy na koszty przyszłych

okresów, jednostka powinna uwzględ-

niać zasadę istotności. Rezerwy na wydat-

ki przyszłych okresów oraz zaliczenie do

kosztów okresu sprawozdawczego kosztów

poniesionych w okresach poprzednich uj-

muje się po stronie Ma konta 640.

Przykłady biernych rozliczeń w jednost-

kach sektora finansów publicznych to:

■

koszty stanowiące wartość świadczeń

wykonanych na rzecz jednostki, których

wykonawca nie był zobowiązany zafak-

turować przed dniem bilansowym,

■

koszty niewykorzystanych urlopów,

■

koszty napraw gwarancyjnych, na udzie-

lone gwarancje powyżej roku lub dłużej.

Należy pamiętać, że do biernych rozliczeń

międzyokresowych kosztów nie zalicza się

zobowiązań z tytułu dostaw i usług, na któ-

re jednostka nie otrzymała faktury w sto-

sownym czasie, mimo iż dostawca miał obo-

wiązek ją wystawić. Stanowią one dostawy

niefakturowane wykazywane w bilansie

w pozycji zobowiązań z tytułu dostaw i usług.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 z późn. zm.).

Rozporządzenie ministra finansów z 5 lipca 2010 r. w spra-

wie szczególnych zasad rachunkowości oraz planów konta

dla budżetu państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych, samorządowych zakła-

dów budżetowych, państwowych funduszy celowych oraz

państwowych jednostek budżetowych mających siedzibę poza

granicami Rzeczypospolitej Polskiej (t.j. Dz.U. z 2013 r. poz. 289).

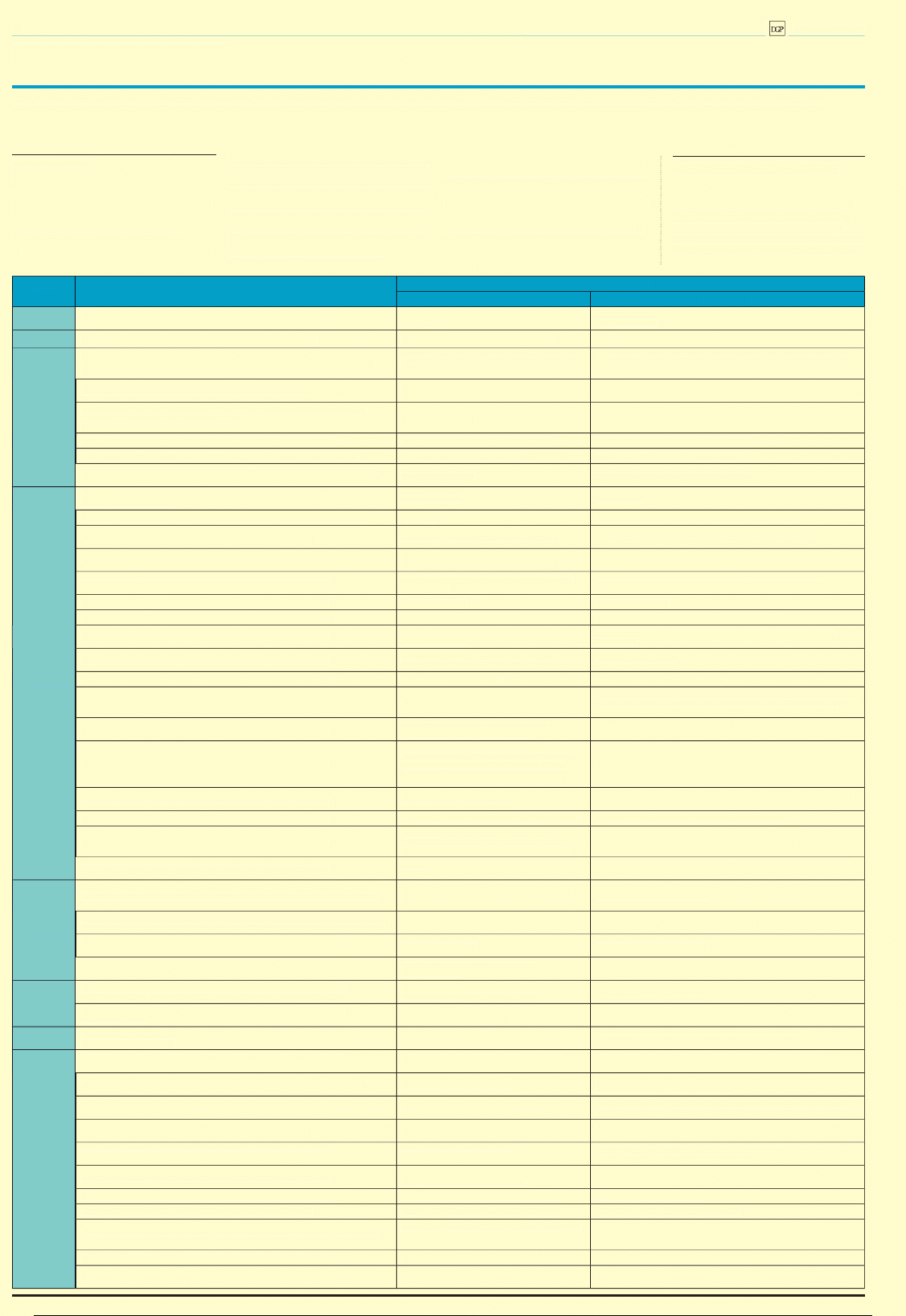

Rozróżniamy dwa rodzaje rozliczeń międzyokresowych kosztów

Ewidencja czynnych...

Operacja

strona Wn

strona Ma

W przypadku ujmowania kosztów wyłącznie na kontach zespołu 4

1. Księgowanie kosztu prostego, ponie-

sionego w okresie sprawozdawczym

konto zespołu 4

różne konta zespołów:

1, 2, 3 i 8

2.Przeniesienie kosztu dotyczącego

przyszłych okresów sprawozdawczych

konto 640 – Rozliczenia

międzyokresowe kosztów

konto 490 – Rozliczenie

kosztów

3. Księgowanie kosztu przypadającego

na bieżący okres sprawozdawczy

konto 490 – Rozliczenie

kosztów

konto 640 – Rozliczenia

międzyokresowe kosztów

W przypadku ujmowania kosztów wyłącznie na kontach zespołu 5

1. Księgowanie kosztu dotyczącego

przyszłych okresów sprawozdawczych

konto 640 – Rozliczenia

międzyokresowe kosztów

różne konta zespołów:

1, 2, 3 i 8

2. Księgowanie kosztu przypadającego

na bieżący okres sprawozdawczy

konto zespołu 5

konto 640 – Rozliczenia

międzyokresowe kosztów

W przypadku ujmowania kosztów na kontach zespołu 4 i 5

1. Księgowanie kosztu prostego, ponie-

sionego w okresie sprawozdawczym

konto zespołu 4

różne konta zespołów:

1, 2, 3 i 8

2. Przeniesienie kosztu dotyczącego

przyszłych okresów sprawozdawczych

konto 640 – Rozliczenia

międzyokresowe kosztów

konto 490 – Rozliczenie

kosztów

3. Księgowanie kosztu przypadającego

na bieżący okres sprawozdawczy

konto zespołu 5

konto 640 – Rozliczenia

międzyokresowe kosztów

…i biernych rozliczeń międzyokresowych kosztów

Operacja

strona Wn

strona Ma

W przypadku ujmowania kosztów wyłącznie na kontach zespołu 4

1. Utworzenie biernych rozliczeń między-

okresowych (tj. rezerwy na koszty,

które nie są jeszcze zobowiązaniem)

konto 490 – Rozliczenie

kosztów

konto 640 -Rozliczenia

międzyokresowe kosztów

2. Ujęcie faktycznie poniesionych

kosztów

konto zespołu 4

różne konta zespołów:

1, 2, 3 i 8

3. Rozliczenie kosztów pokrytych

rezerwą

konto 640 -Rozliczenia

międzyokresowe kosztów

konto 490 – Rozliczenie

kosztów

W przypadku ujmowania kosztów wyłącznie na kontach zespołu 5

1. Utworzenie biernych rozliczeń

międzyokresowych, które nie stały się

jeszcze zobowiązaniem

konto zespołu 5

konto 640 – Rozliczenia

międzyokresowe kosztów

2. Ujęcie faktycznie poniesionych

kosztów

konto 640 – Rozliczenia

międzyokresowe kosztów

różne konta zespołów:

1, 2, 3 i 8

3. Nadwyżka rezerwy nad kosztami

rzeczywistymi

konto 640 – Rozliczenia

międzyokresowe kosztów

konto zespołu 5

4. Nadwyżka kosztów faktycznych

nad rezerwą

konto zespołu 5

konto 640 – Rozliczenia

międzyokresowe kosztów

W przypadku ujmowania kosztów na kontach zespołu 4 i 5

1. Utworzenie biernych rozliczeń

międzyokresowych, które nie stały się

jeszcze zobowiązaniem

konto zespołu 5

konto 640 – Rozliczenia

międzyokresowe kosztów

2. Poniesione rzeczywiste koszty

według rodzajów

konto zespołu 4

różne konta zespołów: 1,

2, 3 i 8

3. Ujęcie kosztów rodzajowych

na koncie zespołu 5 (księgowanie

równoległe do operacji 2)

konto zespołu 5

konto 490 – Rozliczenie

kosztów

4. Rozliczenie kosztów pokrytych

rezerwą

konto 640 – Rozliczenia

międzyokresowe kosztów

konto zespołu 5

Jednostka w swoim budżecie ma ujęte pieniądze przeznaczone

na dotacje dla kościoła. Jest on wpisany do rejestru zabytków,

a w ramach dotacji ma być przeprowadzony remont. Kościół znajduje

się na terenie objętym działaniami rewitalizacyjnymi. Czy gmina

powinna wykazać daną dotację w sprawozdaniu o wydatkach struk-

turalnych, jeśli tak, to w jakim kodzie?

T

ak, dotacja przekazana na

remont zabytkowego

kościoła, który znajduje się

na terenie objętym działaniami

rewitalizacyjnymi, stanowi

wydatek strukturalny, który

należy ująć w obszarze VIII.

Rewitalizacja obszarów miejskich

i wiejskich, w kodzie 61. Zintegro-

wane projekty na rzecz rewitali-

zacji obszarów miejskich

i wiejskich. Jednostka przekazują-

ca środki powinna je wykazać

w swoim sprawozdaniu, zgodnie

z zapisami zawartymi w par. 2

pkt 5 załącznika nr 40 do

rozporządzenia ministra

finansów w sprawie sprawozdaw-

czości budżetowej, stanowiącego

instrukcję sporządzania rocznych

sprawozdań Rb-WSa i Rb-WSb

o wydatkach strukturalnych.

Ponadto w kodzie 61 należy

ujmować wydatki poniesione

na modernizacje, renowacje po-

wierzchni i przestrzeni na ob-

szarach wiejskich poprawiające

ich estetykę zewnętrzną (obiekty

użyteczności publicznej), z wy-

łączeniem budynków admini-

stracji publicznej. Wpisuje się tu

także wydatki związane z pracami

konserwatorskimi, odnowieniem

zabudowań, fasad i dachów bu-

dynków o wartości architekto-

nicznej i znaczeniu historycznym

znajdujących się w rejestrze zabyt-

ków, wraz z zagospodarowaniem

przyległego terenu, przyczynia-

jące się do podniesienia atrakcyj-

ności turystycznej i kulturalnej

terenu objętego działaniami re-

witalizacyjnymi oraz wydatki

związane z pracami konserwator-

skimi i pracami restauracyjnymi

w obiektach zabytkowych używa-

nych na cele publiczne.

Podstawa prawna

Rozporządzenie ministra finansów

z 10 marca 2010 r. w sprawie szczegóło-

wej klasyfikacji wydatków strukturalnych

(Dz.U. nr 44, poz. 255).

Załącznik nr 40 do rozporządzenia ministra

finansów z 16 stycznia 2014 r. w spra-

wie sprawozdawczości budżetowej

(Dz.U. poz. 119).

EKsPErt

radzi

Czy dotacje dla kościołów są strukturalne

AgAtA PiłAt

specjalistka

z zakresu wydatków

strukturalnych

CzytElnia dGP

Instrukcje księgowe

i podatkowe 2014

Książka o

wzorach dokumentów

z wyjaśnieniami.

Książka dla:

księgowych oraz bie-

głych rewidentów.

dlaczego warto ją mieć:

W książ-

ce omówiono m.in. procedury

inwentaryzacyjne, instrukcje kasowe oraz

magazynowe, a także instrukcje podatkowego

księgowania wybranych aspektów funkcjono-

wania podmiotu. Poruszono też w niej kwe-

stię regulaminu ZFŚS, a także wskazano kwe-

stie praktyczne przy użytkowaniu samochodu

prywatnego do celów służbowych i związane

z nim obowiązki ewidencyjne. Dodatkowo do

publikacji dołączona jest płyta CD.

Oprac.

Ms

redakcja

Artur Hołda

Wydawca

C.H.Beck

EwidEncja

iii

Dziennik Gazeta Prawna, 7 kwietnia 2014 nr 67 (3708)

gazetaprawna.pl

Jeżeli jednostki budżetowe ponoszą koszty, które dotyczą

przyszłych okresów sprawozdawczych,

to powinny

dokonywać ich rozliczenia w czasie i prezentować w sprawozdaniach finansowych

Małgorzata Pelc

specjalistka z zakresu finansów publicznych

Zasady ujmowania operacji gospodar-

czych w księgach rachunkowych reguluje

ustawa z 29 września 1994 r. o rachun-

kowości (dalej: ustawa o rachunkowo-

ści). Zgodnie z zasadą memoriału, w księ-

gach rachunkowych jednostki należy ująć

wszystkie przypadające na jej rzecz przy-

chody i obciążające ją koszty związane

z tymi przychodami dotyczące danego

roku obrotowego, niezależnie od termi-

nu ich zapłaty (art. 6 ustawy o rachun-

kowości).

W świetle art. 20 ustawy o rachunkowo-

ści, do ksiąg rachunkowych okresu spra-

wozdawczego należy wprowadzić w posta-

ci zapisu każde zdarzenie, które nastąpiło

w tym okresie sprawozdawczym.

Sposobem rozliczenia kosztów działal-

ności danej jednostki w czasie są rozlicze-

nia międzyokresowe kosztów. Rozliczenia

międzyokresowe kosztów dokonywane są

w celu prawidłowego ustalenia wyniku

finansowego danego roku obrotowego.

Wynikają one z sytuacji, gdy poniesione

wydatki nie mogą być uznane za kosz-

ty danego okresu sprawozdawczego lub

kiedy tworzone są rezerwy na planowane

wydatki (koszty), które faktycznie będą

poniesione w przyszłych okresach.

Na koncie

Zgodnie bowiem z zasadą współmierno-

ści, koszty powinny zostać ujęte w księ-

gach rachunkowych w tym samym okresie

sprawozdawczym, co osiągnięte przycho-

dy. Należy wyłączyć je z rozliczenia i ująć

w ewidencji na koncie 640 „Rozliczenia

międzyokresowe kosztów” jako koszt przy-

szłych okresów.

Odpisów rozliczeń dokonuje się propor-

cjonalnie do upływu czasu, wielkości wyko-

nywanych zadań, przy zachowaniu zasady

ostrożnej wyceny.

Po stronie Wn konta 640 ewidencjonu-

je się:

■

koszty proste i złożone poniesione

w okresie sprawozdawczym, a dotyczące

przyszłych okresów,

■

wydatki poniesione w okresie sprawoz-

dawczym, na które utworzono rezerwę

w okresach poprzednich.

Zaś po stronie Ma konta 640 ujmuje się:

■

utworzenie rezerwy na wydatki przy-

szłych okresów,

■

zaliczenie kosztów poniesionych

w okresach poprzednich do kosztów

okresu sprawozdawczego.

Sposób ujmowania w księgach rachun-

kowych rozliczeń międzyokresowych zale-

ży od stosowanego w jednostce wariantu

rachunku kosztów. Jednostki mogą w za-

kładowym planie kont wybrać ewidencję

kosztów działalności operacyjnej:

– wyłącznie w układzie rodzajowym (ze-

spół 4),

– tylko w układzie kalkulacyjnym (zespół 5),

– łącznie na kontach zespołu 4 i 5.

Czynne

Czynnych rozliczeń międzyokresowych

kosztów dokonuje się wówczas, gdy wy-

datki lub zużycie składników majątku do-

tyczą miesięcy następujących po miesiącu,

w którym zostały poniesione.

Przykładowe rozliczenia czynne w jed-

nostkach budżetowych to:

■

czynsze zapłacone z góry na rok,

■

koszty ubezpieczeń majątkowych płat-

nych za następny rok z góry,

■

koszty prenumeraty czasopism, publika-

torów aktów prawnych, za które wydatek

ponoszony jest np. w końcu 2013 roku,

a dotyczy ona 2014 roku,

■

koszty finansowe z tytułu np. pozyskania

kredytów i pożyczek.

Czynne rozliczenia kosztów obciążają

stronę Wn konta 640 – Rozliczenia mię-

dzyokresowe kosztów w korespondencji ze

stroną Ma konta 490 – Rozliczenie kosztów.

Jeżeli natomiast rozlicza się w czasie koszty

finansowe, to ewidencjonuje się je bezpośred-

nio na koncie 640 w korespondencji z kotami

zespołów: 0, 1 i 2, z pominięciem konta 490.

W jednostkach budżetowych występuje wła-

śnie ten rodzaj czynnych rozliczeń.

Bierne

Bierne rozliczenia międzyokresowe kosztów

to rezerwy na wydatki przyszłych okresów,

którymi obciąża się koszty bieżącego okresu.

Tworząc rezerwy na koszty przyszłych

okresów, jednostka powinna uwzględ-

niać zasadę istotności. Rezerwy na wydat-

ki przyszłych okresów oraz zaliczenie do

kosztów okresu sprawozdawczego kosztów

poniesionych w okresach poprzednich uj-

muje się po stronie Ma konta 640.

Przykłady biernych rozliczeń w jednost-

kach sektora finansów publicznych to:

■

koszty stanowiące wartość świadczeń

wykonanych na rzecz jednostki, których

wykonawca nie był zobowiązany zafak-

turować przed dniem bilansowym,

■

koszty niewykorzystanych urlopów,

■

koszty napraw gwarancyjnych, na udzie-

lone gwarancje powyżej roku lub dłużej.

Należy pamiętać, że do biernych rozliczeń

międzyokresowych kosztów nie zalicza się

zobowiązań z tytułu dostaw i usług, na któ-

re jednostka nie otrzymała faktury w sto-

sownym czasie, mimo iż dostawca miał obo-

wiązek ją wystawić. Stanowią one dostawy

niefakturowane wykazywane w bilansie

w pozycji zobowiązań z tytułu dostaw i usług.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 z późn. zm.).

Rozporządzenie ministra finansów z 5 lipca 2010 r. w spra-

wie szczególnych zasad rachunkowości oraz planów konta

dla budżetu państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych, samorządowych zakła-

dów budżetowych, państwowych funduszy celowych oraz

państwowych jednostek budżetowych mających siedzibę poza

granicami Rzeczypospolitej Polskiej (t.j. Dz.U. z 2013 r. poz. 289).

Rozróżniamy dwa rodzaje rozliczeń międzyokresowych kosztów

Ewidencja czynnych...

Operacja

strona Wn

strona Ma

W przypadku ujmowania kosztów wyłącznie na kontach zespołu 4

1. Księgowanie kosztu prostego, ponie-

sionego w okresie sprawozdawczym

konto zespołu 4

różne konta zespołów:

1, 2, 3 i 8

2.Przeniesienie kosztu dotyczącego

przyszłych okresów sprawozdawczych

konto 640 – Rozliczenia

międzyokresowe kosztów

konto 490 – Rozliczenie

kosztów

3. Księgowanie kosztu przypadającego

na bieżący okres sprawozdawczy

konto 490 – Rozliczenie

kosztów

konto 640 – Rozliczenia

międzyokresowe kosztów

W przypadku ujmowania kosztów wyłącznie na kontach zespołu 5

1. Księgowanie kosztu dotyczącego

przyszłych okresów sprawozdawczych

konto 640 – Rozliczenia

międzyokresowe kosztów

różne konta zespołów:

1, 2, 3 i 8

2. Księgowanie kosztu przypadającego

na bieżący okres sprawozdawczy

konto zespołu 5

konto 640 – Rozliczenia

międzyokresowe kosztów

W przypadku ujmowania kosztów na kontach zespołu 4 i 5

1. Księgowanie kosztu prostego, ponie-

sionego w okresie sprawozdawczym

konto zespołu 4

różne konta zespołów:

1, 2, 3 i 8

2. Przeniesienie kosztu dotyczącego

przyszłych okresów sprawozdawczych

konto 640 – Rozliczenia

międzyokresowe kosztów

konto 490 – Rozliczenie

kosztów

3. Księgowanie kosztu przypadającego

na bieżący okres sprawozdawczy

konto zespołu 5

konto 640 – Rozliczenia

międzyokresowe kosztów

…i biernych rozliczeń międzyokresowych kosztów

Operacja

strona Wn

strona Ma

W przypadku ujmowania kosztów wyłącznie na kontach zespołu 4

1. Utworzenie biernych rozliczeń między-

okresowych (tj. rezerwy na koszty,

które nie są jeszcze zobowiązaniem)

konto 490 – Rozliczenie

kosztów

konto 640 -Rozliczenia

międzyokresowe kosztów

2. Ujęcie faktycznie poniesionych

kosztów

konto zespołu 4

różne konta zespołów:

1, 2, 3 i 8

3. Rozliczenie kosztów pokrytych

rezerwą

konto 640 -Rozliczenia

międzyokresowe kosztów

konto 490 – Rozliczenie

kosztów

W przypadku ujmowania kosztów wyłącznie na kontach zespołu 5

1. Utworzenie biernych rozliczeń

międzyokresowych, które nie stały się

jeszcze zobowiązaniem

konto zespołu 5

konto 640 – Rozliczenia

międzyokresowe kosztów

2. Ujęcie faktycznie poniesionych

kosztów

konto 640 – Rozliczenia

międzyokresowe kosztów

różne konta zespołów:

1, 2, 3 i 8

3. Nadwyżka rezerwy nad kosztami

rzeczywistymi

konto 640 – Rozliczenia

międzyokresowe kosztów

konto zespołu 5

4. Nadwyżka kosztów faktycznych

nad rezerwą

konto zespołu 5

konto 640 – Rozliczenia

międzyokresowe kosztów

W przypadku ujmowania kosztów na kontach zespołu 4 i 5

1. Utworzenie biernych rozliczeń

międzyokresowych, które nie stały się

jeszcze zobowiązaniem

konto zespołu 5

konto 640 – Rozliczenia

międzyokresowe kosztów

2. Poniesione rzeczywiste koszty

według rodzajów

konto zespołu 4

różne konta zespołów: 1,

2, 3 i 8

3. Ujęcie kosztów rodzajowych

na koncie zespołu 5 (księgowanie

równoległe do operacji 2)

konto zespołu 5

konto 490 – Rozliczenie

kosztów

4. Rozliczenie kosztów pokrytych

rezerwą

konto 640 – Rozliczenia

międzyokresowe kosztów

konto zespołu 5

Jednostka w swoim budżecie ma ujęte pieniądze przeznaczone

na dotacje dla kościoła. Jest on wpisany do rejestru zabytków,

a w ramach dotacji ma być przeprowadzony remont. Kościół znajduje

się na terenie objętym działaniami rewitalizacyjnymi. Czy gmina

powinna wykazać daną dotację w sprawozdaniu o wydatkach struk-

turalnych, jeśli tak, to w jakim kodzie?

T

ak, dotacja przekazana na

remont zabytkowego

kościoła, który znajduje się

na terenie objętym działaniami

rewitalizacyjnymi, stanowi

wydatek strukturalny, który

należy ująć w obszarze VIII.

Rewitalizacja obszarów miejskich

i wiejskich, w kodzie 61. Zintegro-

wane projekty na rzecz rewitali-

zacji obszarów miejskich

i wiejskich. Jednostka przekazują-

ca środki powinna je wykazać

w swoim sprawozdaniu, zgodnie

z zapisami zawartymi w par. 2

pkt 5 załącznika nr 40 do

rozporządzenia ministra

finansów w sprawie sprawozdaw-

czości budżetowej, stanowiącego

instrukcję sporządzania rocznych

sprawozdań Rb-WSa i Rb-WSb

o wydatkach strukturalnych.

Ponadto w kodzie 61 należy

ujmować wydatki poniesione

na modernizacje, renowacje po-

wierzchni i przestrzeni na ob-

szarach wiejskich poprawiające

ich estetykę zewnętrzną (obiekty

użyteczności publicznej), z wy-

łączeniem budynków admini-

stracji publicznej. Wpisuje się tu

także wydatki związane z pracami

konserwatorskimi, odnowieniem

zabudowań, fasad i dachów bu-

dynków o wartości architekto-

nicznej i znaczeniu historycznym

znajdujących się w rejestrze zabyt-

ków, wraz z zagospodarowaniem

przyległego terenu, przyczynia-

jące się do podniesienia atrakcyj-

ności turystycznej i kulturalnej

terenu objętego działaniami re-

witalizacyjnymi oraz wydatki

związane z pracami konserwator-

skimi i pracami restauracyjnymi

w obiektach zabytkowych używa-

nych na cele publiczne.

Podstawa prawna

Rozporządzenie ministra finansów

z 10 marca 2010 r. w sprawie szczegóło-

wej klasyfikacji wydatków strukturalnych

(Dz.U. nr 44, poz. 255).

Załącznik nr 40 do rozporządzenia ministra

finansów z 16 stycznia 2014 r. w spra-

wie sprawozdawczości budżetowej

(Dz.U. poz. 119).

EKsPErt

radzi

Czy dotacje dla kościołów są strukturalne

AgAtA

tt PiłAt

specjalistka

z zakresu wydatków

strukturalnych

CzytElnia dGP

Instrukcje księgowe

i podatkowe 2014

Książka o

wzorach dokumentów

z wyjaśnieniami.

Książka dla:

księgowych oraz bie-

głych rewidentów.

dlaczego warto ją mieć:

W książ-

ce omówiono m.in. procedury

inwentaryzacyjne, instrukcje kasowe oraz

magazynowe, a także instrukcje podatkowego

księgowania wybranych aspektów funkcjono-

wania podmiotu. Poruszono też w niej kwe-

stię regulaminu ZFŚS, a także wskazano kwe-

stie praktyczne przy użytkowaniu samochodu

prywatnego do celów służbowych i związane

z nim obowiązki ewidencyjne. Dodatkowo do

publikacji dołączona jest płyta CD.

Oprac.

Ms

redakcja

Artur Hołda

Wydawca

C.H.Beck

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

SFERA BUDŻETOWA

IV

Dziennik Gazeta Prawna, 7 kwietnia 2014 nr 67 (3708)

gazetaprawna.pl

Obowiązki księgowych budżetowych na początku kwietnia

Magdalena Sobczak

magdalena.sobczak@infor.pl

Sprawozdania budżetowe kwartalne składane

są po raz pierwszy według nowych zasad okre-

ślonych w rozporządzeniu ministra finansów

z 16 stycznia 2014 r. w sprawie sprawozdawczo-

ści budżetowej (Dz.U. z 2014 r. poz. 119).

Warto przypomnieć, że zwiększono często-

tliwość przekazywania niektórych sprawozdań

do Ministerstwa Finansów, a skrócono termin

przekazywania innych przez jednostki samo-

rządu terytorialnego (dalej: JST) oraz regionalne

izby obrachunkowe. Rb-30S i Rb-34S stały się

zaś kwartalne, a nie jak do tej pory półroczne.

Po raz pierwszy zostanie sporządzone za I kwar-

tał 2014 r. Rb-28NWS. Składają je: przewodniczą-

cy zarządów JST, a także kierownicy jednostek

budżetowych realizujący wydatki, które nie wy-

gasły z upływem roku budżetowego.

Zaś sprawozdania Rb-Z, Rb-N składamy we-

dług zasad określonych przez rozporządzenie

ministra finansów z 4 marca 2010 r. w sprawie

sprawozdań jednostek sektora finansów pu-

blicznych w zakresie operacji finansowych (Dz.U.

nr 43, poz. 247 z późn. zm.). Trzeba tylko pamiętać

o zmianach wprowadzonych przez rozporządze-

nie ministra finansów z 25 października 2013 r.

(Dz.U. z 2013 r. poz. 1344), jednak dotyczyły one już

sprawozdań za IV kwartał i rocznych za 2013 rok. .

Data

Mija termin

Jednostki

przekazujące

otrzymujące

7

kwietnia

przekazania kwartalnego sprawozdania Rb-40 za 4 kwartały 2013 r.

prezes ZUS

Ministerstwo Finansów – departament wynagrodzeń i ubezpieczeń

społecznych; NIK

8

kwietnia

przekazania kwartalnych sprawozdań Rb-27ZZ za I kwartał 2014 r.

jednostki bezpośrednio realizujące zadania

zarządy jednostek samorządu terytorialnego

10

kwietnia

przekazania miesięcznych sprawozdań Rb-23, Rb-23B, Rb-27, Rb-28, Rb-28NW, Rb-28

Programy, Rb-28NW Programy, Rb-28 Programy WPR, Rb-28UE, Rb-28UE WPR za

marzec 2014 r.

dysponenci środków budżetu państwa trzeciego

stopnia

dysponenci środków budżetu państwa drugiego stopnia lub dysponenci

części budżetowych

przekazania kwartalnych sprawozdań Rb-70 za I kwartał 2014 r.

dysponenci środków budżetu państwa trzeciego

stopnia

dysponenci środków budżetu państwa drugiego stopnia lub dysponenci

części budżetowych

przekazania miesięcznego sprawozdania Rb-27S, Rb-28S za marzec 2014 r. (spra-

wozdanie jednostkowe Rb-27S jednostki samorządu terytorialnego jako jednostki

budżetowej i organu składają o 11 dni później)

jednostki budżetowe

zarządy jednostek samorządu terytorialnego

przekazania kwartalnych sprawozdań Rb-50, Rb-ZN za I kwartał 2014 r.

jednostki bezpośrednio realizujące zadania

zarządy jednostek samorządu terytorialnego

przekazania kwartalnych sprawozdań Rb-30S, Rb-Z, Rb-N za I kwartał 2014 r.

samorządowe zakłady budżetowe

zarządy jednostek samorządu terytorialnego

przekazania kwartalnych sprawozdań Rb-34S, Rb-28NWS, Rb-Z, Rb-N za I kwartał

2014 r.

jednostki budżetowe

zarządy jednostek samorządu terytorialnego

14

kwietnia

przekazania miesięcznych sprawozdań Rb-24, Rb-27 z wykonania dochodów budżetu

państwa za marzec 2014 r.

urzędy skarbowe

izby skarbowe

przekazania miesięcznych sprawozdań Rb-23A, Rb-23B, Rb-27 za marzec 2014 r.

izby celne

Ministerstwo Finansów – departament budżetu państwa

przekazania kwartalnych sprawozdań Rb-27ZZ za I kwartał 2014 r.

zarządy jednostek samorządu terytorialnego

dysponenci przekazujący dotacje (do wiadomości: regionalne

izby obrachunkowe)

przekazania kwartalnych sprawozdań Rb-50 za I kwartał 2014 r.

zarządy jednostek samorządu terytorialnego

dysponenci przekazujący dotacje (do wiadomości: regionalne izby obra-

chunkowe)

przekazania kwartalnych sprawozdań Rb-Z, Rb-N za I kwartał 2014 r.

państwowe fundusze celowe posiadające osobo-

wość prawną

nadzorujący minister, kierownik urzędu centralnego, wojewoda

przekazania kwartalnych sprawozdań Rb-Z, Rb-N za I kwartał 2014 r.

uczelnie publiczne

nadzorujący minister

przekazania kwartalnych sprawozdań Rb-Z, Rb-N za I kwartał 2014 r.

instytucje gospodarki budżetowej

nadzorujący minister, kierownik urzędu centralnego

przekazania kwartalnych sprawozdań Rb-Z, Rb-N za I kwartał 2014 r.

państwowe instytucje kultury i państwowe

instytucje filmowe

minister będący organizatorem instytucji kultury, kierownik urzędu

centralnego

przekazania kwartalnych sprawozdań Rb-Z, Rb-N za I kwartał 2014 r.

jednostki organizacyjne tworzone przez Polską

Akademię Nauk

Polska Akademia Nauk

przekazania kwartalnych sprawozdań Rb-Z, Rb-N za I kwartał 2014 r.

Narodowy Fundusz Zdrowia

minister właściwy do spraw zdrowia

przekazania kwartalnych sprawozdań Rb-Z, Rb-N za I kwartał 2014 r.

samodzielne publiczne zakłady opieki zdrowotnej

nadzorujący minister, wojewoda, kierownik urzędu centralnego, nadzoru-

jąca państwowa uczelnia medyczna lub państwowa uczelnia prowadząca

działalność dydaktyczną i badawczą w dziedzinie nauk medycznych

przekazania kwartalnych sprawozdań Rb-Z, Rb-N za I kwartał 2014 r.

oddziały terenowe lub regionalne agencji

państwowych, w tym wykonawczych

centrala agencji państwowej, w tym wykonawczej

przekazania kwartalnych sprawozdań Rb-Z, Rb-N za I kwartał 2014 r.

państwowe osoby prawne utworzone na podsta-

wie odrębnych ustaw, z wyłączeniem agencji

państwowych (w tym wykonawczych),

przedsiębiorstw, banków, jednostek badawczo-

-rozwojowych oraz spółek prawa handlowego

nadzorujący minister, wojewoda, kierownik urzędu centralnego

przekazania kwartalnych sprawozdań Rb-Z, Rb-N za I kwartał 2014 r.

samorządowe instytucje kultury

zarząd jednostki samorządu terytorialnego będącej organizatorem insty-

tucji kultury

przekazania kwartalnych sprawozdań Rb-Z, Rb-N za I kwartał 2014 r.

samodzielne publiczne zakłady opieki zdrowotnej

zarząd nadzorującej jednostki samorządu terytorialnego

przekazania kwartalnych sprawozdań Rb-Z, Rb-N za I kwartał 2014 r.

samorządowe osoby prawne utworzone na

podstawie odrębnych ustaw, z wyłączeniem przed-

siębiorstw, banków, spółek prawa handlowego

zarząd nadzorującej jednostki samorządu terytorialnego

przekazania kwartalnych sprawozdań Rb-Z, Rb-N za I kwartał 2014 r.

dysponenci środków budżetu państwa trzeciego

stopnia

dysponenci środków budżetu państwa drugiego stopnia lub dysponenci

główni środków budżetu państwa

15

kwietnia

złożenia miesięcznych sprawozdań Rb-23, Rb-23B, Rb-27, Rb-28, Rb-28NW, Rb-28

Programy, Rb-28NW Programy, Rb-28NW Programy WPR, Rb-28UE, Rb-28UE WPR

za marzec 2014 r.

dysponenci środków budżetu państwa drugiego

stopnia

dysponenci części budżetowych

przekazania miesięcznego sprawozdania Rb-27 (z wykonania dochodów gmin i udziałów

jednostek samorządu terytorialnego w dochodach budżetu państwa) za marzec 2014 r.

urzędy skarbowe

zarządy jednostek samorządu terytorialnego

przekazania kwartalnych sprawozdań Rb-23PL, Rb-27PL, Rb-28PL, Rb-34PL

za I kwartał 2014 r.

kierownicy placówek

dysponenci części budżetowych

przekazania kwartalnych sprawozdań Rb-Z, Rb-N za I kwartał 2014 r.

dysponenci środków budżetu państwa

drugiego stopnia

dysponenci główni środków budżetu państwa

16

kwietnia

przekazania sprawozdań kwartalnych Rb-70 w zakresie budżetu państwa

za I kwartał 2014 r.

dysponenci środków budżetu państwa

drugiego stopnia

dysponenci części budżetowych

przekazania sprawozdań kwartalnych Rb-70 w zakresie budżetu państwa

za I kwartał 2014 r.

kierownicy uczelni publicznych

dysponenci części budżetowych

18

kwietnia

przekazania miesięcznych sprawozdań Rb-24, Rb-27 z wykonania dochodów budżetu

państwa za marzec 2014 r.

izby skarbowe

Ministerstwo Finansów – departament budżetu państwa

22

kwietnia

złożenia miesięcznych sprawozdań Rb-23, Rb-23B, Rb-27, Rb-28, Rb-28NW

za marzec 2014 r.

dysponenci części budżetowych (z wyjątkiem

dysponenta części 77)

Ministerstwo Finansów – departament budżetu państwa (dane

ze sprawozdań MF przekazuje NIK)

przekazania miesięcznych sprawozdań Rb – 28 Programy, Rb – 28NW Programy

za marzec 2014 r.

dysponenci części budżetowych

Ministerstwo Finansów – departament instytucji płatniczej; NIK;

Ministerstwo Infrastruktury i Rozwoju

złożenia miesięcznych sprawozdań Rb-28 Programy WPR za marzec 2014 r.

dysponenci części budżetowych

Ministerstwo Finansów – departament polityki regionalnej i rolnictwa;

NIK; Ministerstwo Rolnictwa i Rozwoju Wsi

złożenia miesięcznych sprawozdań Rb–28 UE za marzec 2014 r.

dysponenci części budżetowych

Ministerstwo Finansów – departament instytucji płatniczej; NIK,

Ministerstwo Infrastruktury i Rozwoju

złożenia miesięcznych sprawozdań Rb–28 UE WPR za marzec 2014 r.

dysponenci części budżetowych

Ministerstwo Finansów – departament polityki regionalnej i rolnictwa;

NIK, Ministerstwo Rolnictwa i Rozwoju Wsi

przekazania kwartalnych sprawozdań Rb–Z, Rb-N za I kwartał 2014 r.

dysponenci państwowych funduszy celowych

(niemających osobowości prawnej)

dysponenci główni środków budżetu państwa

przekazania sprawozdań kwartalnych Rb–Z, Rb-N za I kwartał 2014 r.

zarządy jednostek samorządu terytorialnego

regionalne izby obrachunkowe

przekazania sprawozdań kwartalnych Rb–ZN za I kwartał 2014 r.

zarządy jednostek samorządu terytorialnego

dysponenci główni przekazujący dotację

przekazania sprawozdań miesięcznych jednostkowych Rb-27S jednostki samorządu

terytorialnego (jako jednostki budżetowej i jako organu) za marzec 2014 r.

jednostki samorządu terytorialnego (urząd gminy/

miasta, starostwa powiatowe, urzędy marszał-

kowskie)

zarządy jednostek samorządu terytorialnego

przekazania miesięcznych sprawozdań Rb–27S, Rb-28S za marzec 2014 r.

zarządy jednostek samorządu terytorialnego

regionalne izby obrachunkowe

przekazania sprawozdań kwartalnych Rb–NDS, Rb-30S, Rb-34S, Rb-28NWS

za I kwartał 2014 r.

zarządy jednostek samorządu terytorialnego

regionalne izby obrachunkowe

Zamiast Rb-ZUS jest Rb-40

Prezes ZUS nie składa już Rb-ZUS. Dziś mija

termin na złożenie sprawozdania za IV kwar-

tały 2013 r. z wykonania planu finansowego

ZUS według wzoru Rb-40 zawartego w za-

łączniku nr 28 do rozporządzenia z 16 stycznia

2014 r. Wynika to z przepisów przejściowych

zawartych w par. 6 rozporządzenia.

SFERA BUDŻETOWA

IV

Dziennik Gazeta Prawna, 7 kwietnia 2014 nr 67 (3708)

gazetaprawna.pl

Obowiązki księgowych budżetowych na początku kwietnia

Magdalena Sobczak

magdalena.sobczak@infor.pl

Sprawozdania budżetowe kwartalne składane

są po raz pierwszy według nowych zasad okre-

ślonych w rozporządzeniu ministra finansów

z 16 stycznia 2014 r. w sprawie sprawozdawczo-

ści budżetowej (Dz.U. z 2014 r. poz. 119).

Warto przypomnieć, że zwiększono często-

tliwość przekazywania niektórych sprawozdań

do Ministerstwa Finansów, a skrócono termin

przekazywania innych przez jednostki samo-

rządu terytorialnego (dalej: JST) oraz regionalne

izby obrachunkowe. Rb-30S i Rb-34S stały się

zaś kwartalne, a nie jak do tej pory półroczne.

Po raz pierwszy zostanie sporządzone za I kwar-

tał 2014 r. Rb-28NWS. Składają je: przewodniczą-

cy zarządów JST, a także kierownicy jednostek

budżetowych realizujący wydatki, które nie wy-

gasły z upływem roku budżetowego.

Zaś sprawozdania Rb-Z, Rb-N składamy we-

dług zasad określonych przez rozporządzenie

ministra finansów z 4 marca 2010 r. w sprawie

sprawozdań jednostek sektora finansów pu-

blicznych w zakresie operacji finansowych (Dz.U.

nr 43, poz. 247 z późn. zm.). Trzeba tylko pamiętać

o zmianach wprowadzonych przez rozporządze-

nie ministra finansów z 25 października 2013 r.

(Dz.U. z 2013 r. poz. 1344), jednak dotyczyły one już

sprawozdań za IV kwartał i rocznych za 2013 rok. .

Data

Mija termin

Jednostki

przekazujące

otrzymujące

7

kwietnia

przekazania kwartalnego sprawozdania Rb-40 za 4 kwartały 2013 r.

prezes ZUS

Ministerstwo Finansów – departament wynagrodzeń i ubezpieczeń

społecznych; NIK

8

kwietnia

przekazania kwartalnych sprawozdań Rb-27ZZ za I kwartał 2014 r.

jednostki bezpośrednio realizujące zadania