Jak

zaksięgować

korektę

DOTACJE UNIJNE

Poniedziałek

19 maja 2014 nr 95 (3736)

gazetaprawna.pl

Najczęstszą przyczyną zwrotu

jest nieznajomość przepisów

I. FIRMY

Rodzaje dotacji

Istotne jest, z jaką dotacją

mamy do czynienia: do

majątku, czy do przycho-

dów. Od tego bowiem

zależy sposób rozliczenia

str. F2

Zgodnie z procedurą

Na moment ujmowania

zdarzeń w księgach rachun-

kowych ma wpływ procedura

zwrotu dotacji

str. F4

Rezerwa

Jeżeli jest wysokie prawdo-

podobieństwo, iż w wyniku

kontroli konieczne będzie

zwrócenie całości lub części

dotacji, to powinna być

utworzona rezerwa str. F4

Prezentacja

Przepisy nie zawierają

szczególnych wytycznych

dotyczących zamieszczenia

informacji o zwrocie dotacji

w sprawozdaniu fi nanso-

wym

str. F5

Ujęcie odsetek

W przypadku niepra-

widłowości związanych

z wydatkowaniem dotacji

i jej zwrotem przepisy

prawa przewidują dodat-

kową sankcję w postaci

odsetek

str. F5

Konsekwencje

podatkowe

Zwrot dotacji rodzi skutki

podatkowe w zakresie

amortyzacji

str. F5

II. SFERA

BUDŻETOWA

Właściwe konta

Operacje gospodarcze

dotyczące zwrotu dotacji

w jednostkach zalicza-

nych do sektora fi nansów

publicznych powinny być

ujmowane na odpowied-

nich kontach

str. F12

Zgodnie z linią prawa

W przypadku dotacji udzielo-

nych ze środków publicznych

należy wziąć pod uwagę

przepisy ustawy o fi nansach

publicznych oraz ustaw

i rozporządzeń szczegóło-

wych dotyczących danego

typu jednostek

str. F13

Korekty fi nansowe

Wydatki niekwalifi kowalne

mogą być też przyczyną

zwrotów

str. F13

spis treści

PIENIĄD

ZE

Z UNII

PIE

NIĄ

DZE

Z U

NII

dr Katarzyna Trzpioła

katedra rachunkowości UW

Wydawać by się mo-

gło, że podmiot otrzy-

mujący wsparcie fi-

nansowe (beneficjent

dotacji) ma wyłącz-

nie obowiązki związa-

ne z wydatkowaniem

przyznanych środków

i prawidłowym ich roz-

liczeniem. Ewentualnie

ma być przygotowany

na kontrolę. Okazuje

się jednak, że nie tyl-

ko. W określonych sytu-

acjach musi się bowiem

liczyć z koniecznością

zwrotu części lub na-

wet całości otrzyma-

nych środków i zapłatą

odsetek.

Taki zwrot dotacji ze

środków unijnych ma

miejsce wówczas, gdy

beneficjent lub inny

podmiot biorący udział

w realizowaniu projek-

tu (np. podwykonawca)

naruszy przepisy prawa

wspólnotowego lub kra-

jowego. Chodzi o wiele

aktów prawa wspólnoto-

wego (np. rozporządze-

nia, dyrektywy) i prawa

krajowego (np. ustawy,

rozporządzenia) oraz

postanowienia innych

dokumentów nakłada-

jących na benefi cjen-

ta określone obowiązki

(wytyczne instytucji za-

rządzającej lub wytyczne

ministra rozwoju regio-

nalnego).

Właśnie nieznajo-

mość tych przepisów

prawnych jest najczęst-

szą przyczyną wystąpie-

nia nieprawidłowości.

Chodzi tu w szczególno-

ści o ustawę z 29 stycz-

nia 2004 r. – Prawo za-

mówień publicznych (t.j.

Dz.U. z 2013 r. poz. 907

ze zm.) oraz dokumen-

ty dotyczące wdrażania

programu. Zdarzają się

też przypadki, że bene-

fi cjenci nie nadążają za

zmieniającymi sie prze-

pisami.

Ponadto beneficjenci

często nie stosują zasad

określonych w umowie

o dofinansowanie pro-

jektu. A przecież stano-

wi ona najważniejszy

dokument określają-

cy warunki realiza-

cji przedsięwzięcia.

Dlatego jakiekolwiek

odstępstwo od jej po-

stanowień może być

uznane przez instytu-

cję kontrolującą jako

nieprawidłowość.

Kolejnymi przyczyna-

mi występowania nie-

prawidłowości mogą

być nierzetelność lub

niedokładność przed-

kładanych przez bene-

fi cjenta dokumentów,

sporządzanie na ostat-

nią chwilę sprawozdań

z realizacji projektu

oraz wniosków o płat-

ność (brak dokumenta-

cji, błędy rachunkowe).

Podkreślić też trzeba,

iż sam zwrot dotacji nie

jest jedyną karą prze-

widzianą w przypadku

stwierdzenia nieprawi-

dłowości przy rozlicza-

niu projektów unijnych.

[ramka]

Szczegółowe zasady

zwrotu dotacji ze środ-

ków unijnych będą wy-

nikać z regulacji doty-

czących konkretnego

projektu czy działania.

RACHUNKOWOŚĆ

i AUDYT

Formy kar

Za nieprawidłowości przy rozliczaniu projektów unijnych grozi:

■

kara pozbawienia wolności,

■

naprawienie szkody – sankcja ta polega na konieczności ponownego

przeprowadzenia działań, które zostały uznane za nieprawidłowe i nie

mają istotnych konsekwencji fi nansowych dla realizacji projektu. Z taką

sytuacją możemy się spotkać, jeżeli został popełniony błąd przy składaniu

wniosku o płatność lub w trakcie procedur przetargowych,

■

zwrot wszystkich środków dofi nansowania – sankcja ta jest stosowana

w przypadku niezrealizowania przedsięwzięcia zgodnie z postanowie-

niami umowy o dofi nansowanie projektu i zależy od rodzaju stwierdzo-

nych nieprawidłowości,

■

zwrot części przekazanych benefi cjentowi środków w związku z uzna-

niem niektórych wydatków za nieprawidłowe,

■

odmowa refundacji wydatków uznanych za nieprawidłowe,

■

potrącenie środków uznanych za nieprawidłowe z kolejnej transzy dotacji,

■

wykluczenie z możliwości otrzymania dofi nansowania w przyszłości

– kiedy benefi cjent wykorzysta środki niezgodnie z przeznaczeniem.

Jak

zaksięgować

korektę

DOTACJE UNIJNE

Poniedziałek

19 maja 2014 nr 95 (3736)

gazetaprawna.pl

Najczęstszą przyczyną zwrotu

jest nieznajomość przepisów

I. FIRMY

Rodzaje dotacji

Istotne jest, z jaką dotacją

Rodzaje dotacji

Rodzaje dotacji

mamy do czynienia: do

Istotne jest, z jaką dotacją

Istotne jest, z jaką dotacją

majątku, czy do przycho-

mamy do czynienia: do

mamy do czynienia: do

dów. Od tego bowiem

majątku, czy do przycho-

majątku, czy do przycho-

zależy sposób rozliczenia

dów. Od tego bowiem

dów. Od tego bowiem

str. F2

Zgodnie z procedurą

Na moment ujmowania

Zgodnie z procedurą

Zgodnie z procedurą

zdarzeń w księgach rachun-

Na moment ujmowania

Na moment ujmowania

kowych ma wpływ procedura

zwrotu dotacji

kowych ma wpływ procedura

kowych ma wpływ procedura

str. F4

Rezerwa

Jeżeli jest wysokie prawdo-

podobieństwo, iż w wyniku

Jeżeli jest wysokie prawdo-

Jeżeli jest wysokie prawdo-

kontroli konieczne będzie

podobieństwo, iż w wyniku

podobieństwo, iż w wyniku

zwrócenie całości lub części

kontroli konieczne będzie

kontroli konieczne będzie

dotacji, to powinna być

zwrócenie całości lub części

zwrócenie całości lub części

utworzona rezerwa str. F4

Prezentacja

Przepisy nie zawierają

Prezentacja

Prezentacja

szczególnych wytycznych

Przepisy nie zawierają

Przepisy nie zawierają

dotyczących zamieszczenia

szczególnych wytycznych

szczególnych wytycznych

informacji o zwrocie dotacji

dotyczących zamieszczenia

dotyczących zamieszczenia

w sprawozdaniu fi nanso-

informacji o zwrocie dotacji

informacji o zwrocie dotacji

wym

str. F5

Ujęcie odsetek

W przypadku niepra-

Ujęcie odsetek

Ujęcie odsetek

widłowości związanych

W przypadku niepra-

W przypadku niepra-

z wydatkowaniem dotacji

widłowości związanych

widłowości związanych

i jej zwrotem przepisy

z wydatkowaniem dotacji

z wydatkowaniem dotacji

prawa przewidują dodat-

i jej zwrotem przepisy

i jej zwrotem przepisy

kową sankcję w postaci

prawa przewidują dodat-

prawa przewidują dodat-

odsetek

str. F5

Konsekwencje

podatkowe

Zwrot dotacji rodzi skutki

podatkowe

podatkowe

podatkowe w zakresie

Zwrot dotacji rodzi skutki

Zwrot dotacji rodzi skutki

amortyzacji

podatkowe w zakresie

podatkowe w zakresie

str. F5

II. SFERA

BUDŻETOWA

Właściwe konta

Operacje gospodarcze

dotyczące zwrotu dotacji

Operacje gospodarcze

Operacje gospodarcze

w jednostkach zalicza-

dotyczące zwrotu dotacji

dotyczące zwrotu dotacji

nych do sektora fi nansów

w jednostkach zalicza-

w jednostkach zalicza-

publicznych powinny być

nych do sektora fi nansów

nych do sektora fi nansów

ujmowane na odpowied-

publicznych powinny być

publicznych powinny być

nich kontach

ujmowane na odpowied-

ujmowane na odpowied-

str. F12

Zgodnie z linią prawa

W przypadku dotacji udzielo-

Zgodnie z linią prawa

Zgodnie z linią prawa

nych ze środków publicznych

W przypadku dotacji udzielo-

W przypadku dotacji udzielo-

należy wziąć pod uwagę

nych ze środków publicznych

nych ze środków publicznych

przepisy ustawy o fi nansach

należy wziąć pod uwagę

należy wziąć pod uwagę

publicznych oraz ustaw

przepisy ustawy o fi nansach

przepisy ustawy o fi nansach

i rozporządzeń szczegóło-

publicznych oraz ustaw

publicznych oraz ustaw

wych dotyczących danego

typu jednostek

wych dotyczących danego

wych dotyczących danego

str. F13

Korekty fi nansowe

Wydatki niekwalifi kowalne

Korekty fi nansowe

Korekty fi nansowe

mogą być też przyczyną

Wydatki niekwalifi kowalne

Wydatki niekwalifi kowalne

zwrotów

mogą być też przyczyną

mogą być też przyczyną

str. F13

spis treści

PIENIĄD

ZE

Z UNII

PIE

NIĄ

DZE

Z U

NII

dr Katarzyna Trzpioła

katedra rachunkowości UW

Wydawać by się mo-

gło, że podmiot otrzy-

mujący wsparcie fi-

nansowe (beneficjent

dotacji) ma wyłącz-

nie obowiązki związa-

ne z wydatkowaniem

przyznanych środków

i prawidłowym ich roz-

liczeniem. Ewentualnie

ma być przygotowany

na kontrolę. Okazuje

się jednak, że nie tyl-

ko. W określonych sytu-

acjach musi się bowiem

liczyć z koniecznością

zwrotu części lub na-

wet całości otrzyma-

nych środków i zapłatą

odsetek.

Taki zwrot dotacji ze

środków unijnych ma

miejsce wówczas, gdy

beneficjent lub inny

podmiot biorący udział

w realizowaniu projek-

tu (np. podwykonawca)

naruszy przepisy prawa

wspólnotowego lub kra-

jowego. Chodzi o wiele

aktów prawa wspólnoto-

wego (np. rozporządze-

nia, dyrektywy) i prawa

krajowego (np. ustawy,

rozporządzenia) oraz

postanowienia innych

dokumentów nakłada-

jących na benefi cjen-

ta określone obowiązki

(wytyczne instytucji za-

rządzającej lub wytyczne

ministra rozwoju regio-

nalnego).

Właśnie nieznajo-

mość tych przepisów

prawnych jest najczęst-

szą przyczyną wystąpie-

nia nieprawidłowości.

Chodzi tu w szczególno-

ści o ustawę z 29 stycz-

nia 2004 r. – Prawo za-

mówień publicznych (t.j.

Dz.U. z 2013 r. poz. 907

ze zm.) oraz dokumen-

ty dotyczące wdrażania

programu. Zdarzają się

też przypadki, że bene-

fi cjenci nie nadążają za

zmieniającymi sie prze-

pisami.

Ponadto beneficjenci

często nie stosują zasad

określonych w umowie

o dofinansowanie pro-

jektu. A przecież stano-

wi ona najważniejszy

dokument określają-

cy warunki realiza-

cji przedsięwzięcia.

Dlatego jakiekolwiek

odstępstwo od jej po-

stanowień może być

uznane przez instytu-

cję kontrolującą jako

nieprawidłowość.

Kolejnymi przyczyna-

mi występowania nie-

prawidłowości mogą

być nierzetelność lub

niedokładność przed-

kładanych przez bene-

fi cjenta dokumentów,

sporządzanie na ostat-

nią chwilę sprawozdań

z realizacji projektu

oraz wniosków o płat-

ność (brak dokumenta-

cji, błędy rachunkowe).

Podkreślić też trzeba,

iż sam zwrot dotacji nie

jest jedyną karą prze-

widzianą w przypadku

stwierdzenia nieprawi-

dłowości przy rozlicza-

niu projektów unijnych.

[ramka]

Szczegółowe zasady

zwrotu dotacji ze środ-

ków unijnych będą wy-

nikać z regulacji doty-

czących konkretnego

projektu czy działania.

Formy kar

Za nieprawidłowości przy rozliczaniu projektów unijnych grozi:

■

kara pozbawienia wolności,

■

naprawienie szkody – sankcja ta polega na konieczności ponownego

przeprowadzenia działań, które zostały uznane za nieprawidłowe i nie

mają istotnych konsekwencji fi nansowych dla realizacji projektu. Z taką

sytuacją możemy się spotkać, jeżeli został popełniony błąd przy składaniu

wniosku o płatność lub w trakcie procedur przetargowych,

■

zwrot wszystkich środków dofi nansowania – sankcja ta jest stosowana

w przypadku niezrealizowania przedsięwzięcia zgodnie z postanowie-

niami umowy o dofi nansowanie projektu i zależy od rodzaju stwierdzo-

nych nieprawidłowości,

■

zwrot części przekazanych benefi cjentowi środków w związku z uzna-

niem niektórych wydatków za nieprawidłowe,

■

odmowa refundacji wydatków uznanych za nieprawidłowe,

■

potrącenie środków uznanych za nieprawidłowe z kolejnej transzy dotacji,

■

wykluczenie z możliwości otrzymania dofi nansowania w przyszłości

– kiedy benefi cjent wykorzysta środki niezgodnie z przeznaczeniem.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 16

F2

Dziennik Gazeta Prawna, 19 maja 2014 nr 95 (3736)

gazetaprawna.pl

KoreKty finansowe

I. Firmy

Prawidłowe rozliczenie otrzymanych dotacji ma kluczowe znaczenie

dla właściwego prowadzenia ksiąg i sporządzenia sprawozdania

Jednostki korzystające z dotacji muszą uwzględnić zasady związane

ze specyfiką ich rozliczania. Zasady te muszą zostać szczegółowo

przedstawione w ich polityce rachunkowości. Księgowanie zwrotu

dotacji powinno też odbywać się zgodnie z zasadami wynikającymi

z tej polityki. W szczególności dotyczy to:

■

zasad tworzenia rezerw na zdarzenia związane z okoliczno-

ściami powodującymi zwrot dotacji i rezerw na koszty admi-

nistracyjne;

■

momentu ujmowania w księgach zdarzeń dotyczących

zwrotu dotacji – chodzi o to czy traktować je jako zdarze-

nie ujmowane kasowo (w momencie wypływu środków) czy

memoriałowo;

■

rozstrzygnięcia czy zwrot dotacji należy potraktować jako zda-

rzenie po dniu bilansowym zgodnie z art. 54 ustawy z 29 wrze-

śnia 1994 r. o rachunkowości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

Rola polityki rachunkowości jest ogromna bowiem w tym za-

kresie dochodzi często do nieprawidłowości, które w konsekwen-

cji mogą powodować konieczność zwrotu dotacji. Zakres polityki

wynika z art. 10 ust. 1 ustawy o rachunkowości.

Rodzaje dotacji

Istotne jest, z jaką dotacją mamy do czynienia: do majątku

czy do przychodów. Od tego bowiem zależy sposób rozliczenia

O ile przepisy dotyczące finansów publicznych czy przepisy związane

ze środkami unijnymi różnicują dotacje ze względu na ich przezna-

czenia i źródło pochodzenia, to prawo bilansowe wprowadza podział

jedynie na dotacje służące finansowaniu bieżącej działalności tzw.

dotacje do przychodów oraz dotacje służące finansowaniu aktywów

trwałych. Przy czym zaznaczyć trzeba, iż dotacje do przychodów to

zarówno dotacje do cen (tzw. subwencje), jak i dotacje przekazywane

jako zwrot kosztów.

Ustawa o rachunkowości w art. 41 tylko w odniesieniu do finan-

sowania środków trwałych oraz wartości niematerialnych i praw-

nych zawiera regulacje dotyczące rozliczeń w czasie przychodów.

W pozostałych przypadkach należy te kwestie uregulować w poli-

tyce rachunkowości.

Zaś te podmioty, które przy sporządzaniu sprawozdań stosują re-

gulacje międzynarodowe muszą do ujmowania dotacji i subwencji

stosować MSR 20 Dotacje rządowe oraz ujawnianie informacji na

temat pomocy rządowej. Według MSR 20 można podzielić dotacje

na dwie grupy: dotacje do aktywów ujmowane metodą kapitało-

wą i dotacje do przychodów. Standard MSR 20 zawiera objaśnienia

dotyczące ujęcia dotacji tymi metodami.

[tabela]

Sposób ujęcia dotacji i jej rodzaj determinuje nie tylko księgowe

ujęcie w chwili jej otrzymania, ale także wpływać będzie na zapisy

w księgach, wtedy gdy trzeba będzie dotację częściowo lub całko-

wicie zwrócić.

Z art. 3 ust. 1 pkt 32 lit. h ustawy o rachunkowości wynika, iż

koszty i przychody związane z przekazaniem lub otrzymaniem

nieodpłatnie, w tym w drodze darowizny aktywów, w tym także

środków pieniężnych na inne cele niż dopłaty do cen sprzedaży,

nabycie lub wytworzenie środków trwałych, środków trwałych

w budowie albo wartości niematerialnych i prawnych, zalicza się

do pozostałych kosztów i przychodów operacyjnych.

Jednocześnie art. 41 ust. 1 pkt 2 ustawy o rachunkowości sta-

nowi, iż środki pieniężne (w tym w formie dotacji) otrzymane na

sfinansowanie nabycia lub wytworzenia środków trwałych odno-

szone są na zwiększenie rozliczeń międzyokresowych przychodów,

jeżeli stosownie do innych ustaw nie zwiększają one kapitałów

(funduszy) własnych. Kwoty zaliczone do rozliczeń międzyokre-

sowych przychodów zwiększają stopniowo pozostałe przychody

operacyjne, równolegle do odpisów amortyzacyjnych od środków

trwałych sfinansowanych z tych źródeł.

Na środki trwałe oraz wartości niematerialne i prawne

Zgodnie z art. 41 ust. 1 pkt 2 ustawy o rachunkowości należy środ-

ki przeznaczone na sfinansowanie lub dofinansowanie wartości

niematerialnych i prawnych lub środków trwałych ująć jako ele-

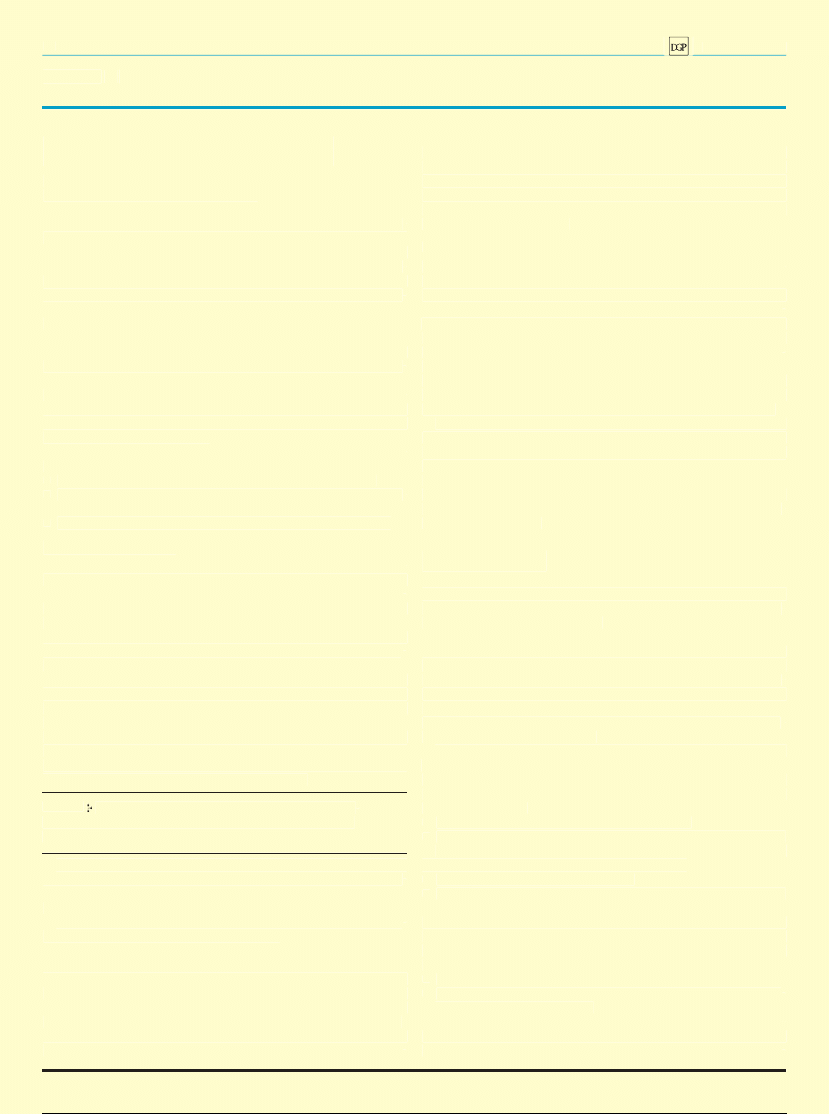

Tabela 1. Metody ujmowania dotacji i ich

zalety wg MSR 20

Metoda kapitałowa

Metoda przychodów

a) dotacje rządowe są narzę-

dziem finansowym i jako takie

należy je traktować w bilansie,

a nie umieszczać w rachunku

zysków i strat celem kompen-

sowania pozycji kosztów, które

dotacje finansują. Ponieważ nie

oczekuje się ich spłaty, powinny

one bezpośrednio zwiększać

kapitał własny; oraz

b) ujmowanie dotacji rządowych

w rachunku zysków i strat nie

jest słuszne z tego względu, iż

nie są one zarobkiem jednostki

gospodarczej, lecz stanowią

formę zachęty dostarczonej

przez rząd, czemu nie towa-

rzyszy ponoszenie właściwych

kosztów.

a) dotacje rządowe stanowią

wpływy pochodzące z innego

źródła aniżeli od akcjonariuszy/

udziałowców, w związku z tym

nie powinny bezpośrednio zwięk-

szać kapitału własnego i należy je

ujmować jako przychód w odpo-

wiednich okresach,

b) dotacje rządowe rzadko są

bezinteresowne. Jednostka

gospodarcza uzyskuje je dzięki

spełnieniu związanych z nimi

warunków i przewidywanych

obowiązków (zobowiązań).

Dlatego też powinno się je

ujmować jako przychód oraz

powiązać je z właściwymi

kosztami, które dotacje mają

w zamierzeniu kompensować,

c) podatek dochodowy oraz inne

podatki nalicza się w oparciu

o przychód, uwzględnienie

w rachunku zysków i strat dotacji

rządowych wydaje się logiczne,

gdyż są one przejawem stosowa-

nej polityki podatkowej.

Źródło: opracowanie własne na podstawie MSR 20

WAŻNE

W zakresie dotacji unijnych to właśnie na podsta-

wie zapisów polityki rachunkowości możemy stwierdzić,

czy beneficjent wyodrębnił ewidencję operacji związanych

z projektem i czy zrobił to prawidłowo. Polityka jest ponadto

podstawowym źródłem wiedzy na temat kwalifikowalności

wydatków w projekcie

F2

Dziennik Gazeta Prawna, 19 maja 2014 nr 95 (3736)

gazetaprawna.pl

KoreKty finansowe

I. Firmy

Prawidłowe rozliczenie otrzymanych dotacji ma kluczowe znaczenie

dla właściwego prowadzenia ksiąg i sporządzenia sprawozdania

Jednostki korzystające z dotacji muszą uwzględnić zasady związane

ze specyfiką ich rozliczania. Zasady te muszą zostać szczegółowo

przedstawione w ich polityce rachunkowości. Księgowanie zwrotu

dotacji powinno też odbywać się zgodnie z zasadami wynikającymi

z tej polityki. W szczególności dotyczy to:

■

zasad tworzenia rezerw na zdarzenia związane z okoliczno-

ściami powodującymi zwrot dotacji i rezerw na koszty admi-

nistracyjne;

■

momentu ujmowania w księgach zdarzeń dotyczących

zwrotu dotacji – chodzi o to czy traktować je jako zdarze-

nie ujmowane kasowo (w momencie wypływu środków) czy

memoriałowo;

■

rozstrzygnięcia czy zwrot dotacji należy potraktować jako zda-

rzenie po dniu bilansowym zgodnie z art. 54 ustawy z 29 wrze-

śnia 1994 r. o rachunkowości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

Rola polityki rachunkowości jest ogromna bowiem w tym za-

kresie dochodzi często do nieprawidłowości, które w konsekwen-

cji mogą powodować konieczność zwrotu dotacji. Zakres polityki

wynika z art. 10 ust. 1 ustawy o rachunkowości.

Rodzaje dotacji

Istotne jest, z jaką dotacją mamy do czynienia: do majątku

czy do przychodów. Od tego bowiem zależy sposób rozliczenia

O ile przepisy dotyczące finansów publicznych czy przepisy związane

ze środkami unijnymi różnicują dotacje ze względu na ich przezna-

czenia i źródło pochodzenia, to prawo bilansowe wprowadza podział

jedynie na dotacje służące finansowaniu bieżącej działalności tzw.

dotacje do przychodów oraz dotacje służące finansowaniu aktywów

trwałych. Przy czym zaznaczyć trzeba, iż dotacje do przychodów to

zarówno dotacje do cen (tzw. subwencje), jak i dotacje przekazywane

jako zwrot kosztów.

Ustawa o rachunkowości w art. 41 tylko w odniesieniu do finan-

sowania środków trwałych oraz wartości niematerialnych i praw-

nych zawiera regulacje dotyczące rozliczeń w czasie przychodów.

W pozostałych przypadkach należy te kwestie uregulować w poli-

tyce rachunkowości.

Zaś te podmioty, które przy sporządzaniu sprawozdań stosują re-

gulacje międzynarodowe muszą do ujmowania dotacji i subwencji

stosować MSR 20 Dotacje rządowe oraz ujawnianie informacji na

temat pomocy rządowej. Według MSR 20 można podzielić dotacje

na dwie grupy: dotacje do aktywów ujmowane metodą kapitało-

wą i dotacje do przychodów. Standard MSR 20 zawiera objaśnienia

dotyczące ujęcia dotacji tymi metodami.

[tabela]

Sposób ujęcia dotacji i jej rodzaj determinuje nie tylko księgowe

ujęcie w chwili jej otrzymania, ale także wpływać będzie na zapisy

w księgach, wtedy gdy trzeba będzie dotację częściowo lub całko-

wicie zwrócić.

Z art. 3 ust. 1 pkt 32 lit. h ustawy o rachunkowości wynika, iż

koszty i przychody związane z przekazaniem lub otrzymaniem

nieodpłatnie, w tym w drodze darowizny aktywów, w tym także

środków pieniężnych na inne cele niż dopłaty do cen sprzedaży,

nabycie lub wytworzenie środków trwałych, środków trwałych

w budowie albo wartości niematerialnych i prawnych, zalicza się

do pozostałych kosztów i przychodów operacyjnych.

Jednocześnie art. 41 ust. 1 pkt 2 ustawy o rachunkowości sta-

nowi, iż środki pieniężne (w tym w formie dotacji) otrzymane na

sfinansowanie nabycia lub wytworzenia środków trwałych odno-

szone są na zwiększenie rozliczeń międzyokresowych przychodów,

jeżeli stosownie do innych ustaw nie zwiększają one kapitałów

(funduszy) własnych. Kwoty zaliczone do rozliczeń międzyokre-

sowych przychodów zwiększają stopniowo pozostałe przychody

operacyjne, równolegle do odpisów amortyzacyjnych od środków

trwałych sfinansowanych z tych źródeł.

Na środki trwałe oraz wartości niematerialne i prawne

Zgodnie z art. 41 ust. 1 pkt 2 ustawy o rachunkowości należy środ-

ki przeznaczone na sfinansowanie lub dofinansowanie wartości

niematerialnych i prawnych lub środków trwałych ująć jako ele-

Tabela 1. Metody ujmowania dotacji i ich

zalety wg MSR 20

Metoda kapitałowa

Metoda przychodów

a) dotacje rządowe są narzę-

dziem finansowym i jako takie

należy je traktować w bilansie,

a nie umieszczać w rachunku

zysków i strat celem kompen-

sowania pozycji kosztów, które

dotacje finansują. Ponieważ nie

oczekuje się ich spłaty, powinny

one bezpośrednio zwiększać

kapitał własny; oraz

b) ujmowanie dotacji rządowych

w rachunku zysków i strat nie

jest słuszne z tego względu, iż

nie są one zarobkiem jednostki

gospodarczej, lecz stanowią

formę zachęty dostarczonej

przez rząd, czemu nie towa-

rzyszy ponoszenie właściwych

kosztów.

a) dotacje rządowe stanowią

wpływy pochodzące z innego

źródła aniżeli od akcjonariuszy/

udziałowców, w związku z tym

nie powinny bezpośrednio zwięk-

szać kapitału własnego i należy je

ujmować jako przychód w odpo-

wiednich okresach,

b) dotacje rządowe rzadko są

bezinteresowne. Jednostka

gospodarcza uzyskuje je dzięki

spełnieniu związanych z nimi

warunków i przewidywanych

obowiązków (zobowiązań).

Dlatego też powinno się je

ujmować jako przychód oraz

powiązać je z właściwymi

kosztami, które dotacje mają

w zamierzeniu kompensować,

c) podatek dochodowy oraz inne

podatki nalicza się w oparciu

o przychód, uwzględnienie

w rachunku zysków i strat dotacji

rządowych wydaje się logiczne,

gdyż są one przejawem stosowa-

nej polityki podatkowej.

Źródło: opracowanie własne na podstawie MSR 20

WAŻNE

W zakresie dotacji unijnych to właśnie na podsta-

wie zapisów polityki rachunkowości możemy stwierdzić,

czy beneficjent wyodrębnił ewidencję operacji związanych

z projektem i czy zrobił to prawidłowo. Polityka jest ponadto

podstawowym źródłem wiedzy na temat kwalifikowalności

wydatków w projekcie

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 16

F3

Dziennik Gazeta Prawna, 19 maja 2014 nr 95 (3736)

gazetaprawna.pl

KoreKty finansowe

ment rozliczeń międzyokresowych przychodów. Następnie należy

sukcesywnie, równolegle do odpisów amortyzacyjnych składnika

aktywów trwałych rozliczać tę dotację w pozostałe przychody opera-

cyjne. W ustawie o rachunkowości funkcjonuje zatem rozwiązanie

przewidziane przez par. 26 MSR 20.

Z chwilą wpływu środków na rachunek bankowy dotacje należy

ująć zapisem:

■

strona Wn konta Rachunek bieżący,

■

strona Ma konta Rozliczenia międzyokresowe przychodów.

Nabyty składnik majątku, którego zakup został sfinansowany

z dotacji należy ująć w księgach w wartości początkowej równej

cenie nabycia lub kosztowi wytworzenia, zapisem:

■

strona Wn konta Środki trwałe/Wartości niematerialne i prawne,

■

strona Ma konta Środki trwałe w budowie lub Rozliczenie zakupu.

Kwoty, które zostały ujęte na koncie Rozliczenia międzyokresowe

przychodów rozlicza się w pozostałe przychody operacyjne równo-

legle do dokonywanych odpisów amortyzacyjnych. Jeśli na przykład

zakup urządzenia zostanie sfinansowany ze środków unijnych w 30

proc., to z konta Rozliczenia międzyokresowe przychodów w pozo-

stałe przychody operacyjne należy przeksięgowywać sukcesywnie

kwotę odpowiadającą 30 proc. wartości dokonywanych odpisów

amortyzacyjnych. Zarachowanie w koszty działalności operacyjnej

odpisu amortyzacyjnego przebiega następująco:

■

strona Wn konta Amortyzacja,

■

strona Ma konta Odpisy umorzeniowe środków trwałych.

Zaś rozliczenie przychodów ujmuje się:

■

strona Wn konta Rozliczenia międzyokresowe przychodów,

■

strona Ma konta Pozostałe przychody operacyjne.

A zatem zwrot takich dotacji będzie ujmowany jako zmniejszenie

rozliczeń międzyokresowych przychodów i ewentualnie zwiększe-

nie pozostałych kosztów operacyjnych w tej części jaka odpowiada

w przeszłości kwotom ujętym jako pozostałe przychody operacyjne.

[przykład nr 2 s. F8, nr 4 s. F10 i nr 5 s. F11]

Na zwrot kosztów

Drugim rodzajem dotacji są tzw. dotacje do przychodów inaczej

określane również jako dotacja na zwrot kosztów. Związane są one

z finansowaniem działalności operacyjnej, nabyciem drobnego sprzę-

tu i wyposażenia. Innymi słowy korzyści dla jednostki w związku

z otrzymaniem takiej dotacji mają być spożytkowane szybko. Tego

typu dotacje nie służą finansowaniu środków trwałych tylko bieżącej

działalności. Bardzo często są to refundacje poniesionych wydat-

ków podlegających współfinansowaniu np. ze środków unijnych.

Mogą mieć one formę przedpłaty ale znacznie częściej przyjmują

postać zwrotu kosztów.

W przypadku, gdy dotacja dotyczy zwrotu kosztów działalności

operacyjnej np. wynagrodzenia i ubezpieczeń społecznych pracow-

ników, zwrotu kosztów zakupu materiałów, towarów lub drobnych

narzędzi niebędących środkami trwałymi należy ją ująć bezpośred-

nio w wyniku finansowym okresu, w którym ją otrzymano. Może

to przebiegać zapisem:

■

strona Wn konta Rachunek bankowy,

■

strona Ma konta Pozostałe przychody operacyjne.

Jest również możliwość skorygowania kosztów sfinansowanych

projektem:

■

strona Wn konta Rachunek bankowy,

■

strona Ma konta Koszty według rodzaju lub koszty według ze-

społu 5.

Częściej w praktyce stosowane jest podejście polegające na ujęciu

pozostałych przychodów operacyjnych. Nie ma znaczenia w tym

przypadku fakt, czy dotacja wpłynęła przed czy już po poniesieniu

kosztów.

Konieczność zwrotu takich dotacji skutkować będzie jedynie

rozpoznaniem pozostałych przychodów operacyjnych.

[przykład 4]

Stosowane będą zatem następujące operacje:

1. Zarachowanie dotacji do zwrotu: strona Wn konta Pozostałe

koszty operacyjne, strona Ma konta Pozostałe rozrachunki;

2. Zwrot dotacji z rachunku bankowego: strona Wn konta Pozo-

stałe rozrachunki, strona Ma konta Rachunek bankowy;

Lub od razu

■

strona Wn konta Pozostałe koszty operacyjne,

■

strona Ma konta Rachunek bankowy.

Jeśli umowa o dofinansowanie albo inne dokumenty regulujące

kwestie związane z określonymi dotacjami przewidują dodatkowe

dokumenty, powinny one pomocniczo być sporządzane, ale z za-

sady nie są to podstawowe dokumenty księgowe.

Do ceny

Trzecim rodzajem dotacji, a właściwie odmianą dotacji do przy-

chodów są tzw. dotacje do ceny. Charakteryzują się one tym, że

są w zasadzie subwencjami przyporządkowanymi do świadczo-

nych przez jednostkę usług lub sprzedawanych towarów. Należy

ujmować je, jako przychody ze sprzedaży. W rzeczywistości prze-

cież uzupełniają one cenę, która jest uzyskiwana ze sprzedaży

towarów i świadczenia usług.

[przykład nr 1 s. F7]

Księgowe ujęcie takiej dotacji powinno polegać, zatem na zapisie:

■

strona Wn konta Rachunek bankowy/Pozostałe rozrachunki,

■

strona Ma konta Przychody ze sprzedaży.

Przykładem takiej dotacji do ceny może być dofinansowanie

przedszkoli (subwencja oświatowa), dotacja do produktów rolno-

-spożywczych.

W przypadku, gdy na mocy przepisów ustawy z 11 marca 2004 r.

o podatku od towarów i usług (t.j. Dz.U. z 2011 r. nr 177, poz. 1054 ze

zm.), konieczne jest opodatkowanie takiej dotacji, to najwygodniej

jest VAT wyksięgować zapisem

[przykład nr 7 s. F15]

:

■

strona Wn konta Przychody ze sprzedaży,

■

strona Ma konta Rozrachunki z tytułu VAT – VAT należny.

Jeśli konieczny jest zwrot dotacji do ceny należy dokonać pomniej-

szenia przychodów ze sprzedaży. Taki sposób postępowania jest naj-

właściwszy, gdy rozliczenie dotacji następuje w tym samym okresie

sprawozdawczym w którym zrealizowane zostały dotowane usługi.

Jeśli zwrot dotacji następuje w innym okresie sprawozdawczym

właściwsze może okazać się zaprezentowanie zwrotu jako zwięk-

szenie pozostałych kosztów operacyjnych.

Także w tym przypadku ujęcie operacji gospodarczych zwią-

zanych ze zwrotem dotacji powinno nastąpi na podstawie we-

zwania do zwrotu dotacji, decyzji administracyjnej a w przypad-

ku operacji przekazania środków – wyciągu bankowego. Same

rozrachunki związane z VAT do końca 2012 roku musiały być

ujmowane na podstawie faktury wewnętrznej. Obecnie przepi-

sy nie narzucają obowiązku sprzędzenia faktury wewnętrznej

w związku z otrzymaną dotacją do ceny i tym samym faktu-

ry korygującej w związku ze zwrotem. Jednak podatnicy mają

prawo takie dokumenty sporządzić. Oczywiście z rejestru VAT

a potem z deklaracji VAT musi wynikać kwota VAT korygowa-

nego w związku ze zwrotem dotacji.

WAŻNE

Żaden szczególny zapis ustawy o rachunkowości czy

MSR 20 nie precyzuje sposobu postępowania. Należy kierować

się zatem zasadami rachunkowości – w szczególności zasadą

wiernego obrazu

WAŻNE

Ujęcie operacji gospodarczych związanych ze zwrotem

dotacji powinno nastąpić na podstawie wezwania do zwrotu,

decyzji administracyjnej, a w przypadku operacji przekazania

środków – wyciągu bankowego

F3

Dziennik Gazeta Prawna, 19 maja 2014 nr 95 (3736)

gazetaprawna.pl

KoreKty finansowe

ment rozliczeń międzyokresowych przychodów. Następnie należy

sukcesywnie, równolegle do odpisów amortyzacyjnych składnika

aktywów trwałych rozliczać tę dotację w pozostałe przychody opera-

cyjne. W ustawie o rachunkowości funkcjonuje zatem rozwiązanie

przewidziane przez par. 26 MSR 20.

Z chwilą wpływu środków na rachunek bankowy dotacje należy

ująć zapisem:

■

strona Wn konta Rachunek bieżący,

■

strona Ma konta Rozliczenia międzyokresowe przychodów.

Nabyty składnik majątku, którego zakup został sfinansowany

z dotacji należy ująć w księgach w wartości początkowej równej

cenie nabycia lub kosztowi wytworzenia, zapisem:

■

strona Wn konta Środki trwałe/Wartości niematerialne i prawne,

■

strona Ma konta Środki trwałe w budowie lub Rozliczenie zakupu.

Kwoty, które zostały ujęte na koncie Rozliczenia międzyokresowe

przychodów rozlicza się w pozostałe przychody operacyjne równo-

legle do dokonywanych odpisów amortyzacyjnych. Jeśli na przykład

zakup urządzenia zostanie sfinansowany ze środków unijnych w 30

proc., to z konta Rozliczenia międzyokresowe przychodów w pozo-

stałe przychody operacyjne należy przeksięgowywać sukcesywnie

kwotę odpowiadającą 30 proc. wartości dokonywanych odpisów

amortyzacyjnych. Zarachowanie w koszty działalności operacyjnej

odpisu amortyzacyjnego przebiega następująco:

■

strona Wn konta Amortyzacja,

■

strona Ma konta Odpisy umorzeniowe środków trwałych.

Zaś rozliczenie przychodów ujmuje się:

■

strona Wn konta Rozliczenia międzyokresowe przychodów,

■

strona Ma konta Pozostałe przychody operacyjne.

A zatem zwrot takich dotacji będzie ujmowany jako zmniejszenie

rozliczeń międzyokresowych przychodów i ewentualnie zwiększe-

nie pozostałych kosztów operacyjnych w tej części jaka odpowiada

w przeszłości kwotom ujętym jako pozostałe przychody operacyjne.

[przykład nr 2 s. F8, nr 4 s. F10 i nr 5 s. F11]

Na zwrot kosztów

Drugim rodzajem dotacji są tzw. dotacje do przychodów inaczej

określane również jako dotacja na zwrot kosztów. Związane są one

z finansowaniem działalności operacyjnej, nabyciem drobnego sprzę-

tu i wyposażenia. Innymi słowy korzyści dla jednostki w związku

z otrzymaniem takiej dotacji mają być spożytkowane szybko. Tego

typu dotacje nie służą finansowaniu środków trwałych tylko bieżącej

działalności. Bardzo często są to refundacje poniesionych wydat-

ków podlegających współfinansowaniu np. ze środków unijnych.

Mogą mieć one formę przedpłaty ale znacznie częściej przyjmują

postać zwrotu kosztów.

W przypadku, gdy dotacja dotyczy zwrotu kosztów działalności

operacyjnej np. wynagrodzenia i ubezpieczeń społecznych pracow-

ników, zwrotu kosztów zakupu materiałów, towarów lub drobnych

narzędzi niebędących środkami trwałymi należy ją ująć bezpośred-

nio w wyniku finansowym okresu, w którym ją otrzymano. Może

to przebiegać zapisem:

■

strona Wn konta Rachunek bankowy,

■

strona Ma konta Pozostałe przychody operacyjne.

Jest również możliwość skorygowania kosztów sfinansowanych

projektem:

■

strona Wn konta Rachunek bankowy,

■

strona Ma konta Koszty według rodzaju lub koszty według ze-

społu 5.

Częściej w praktyce stosowane jest podejście polegające na ujęciu

pozostałych przychodów operacyjnych. Nie ma znaczenia w tym

przypadku fakt, czy dotacja wpłynęła przed czy już po poniesieniu

kosztów.

Konieczność zwrotu takich dotacji skutkować będzie jedynie

rozpoznaniem pozostałych przychodów operacyjnych.

[przykład 4]

Stosowane będą zatem następujące operacje:

1. Zarachowanie dotacji do zwrotu: strona Wn konta Pozostałe

koszty operacyjne, strona Ma konta Pozostałe rozrachunki;

2. Zwrot dotacji z rachunku bankowego: strona Wn konta Pozo-

stałe rozrachunki, strona Ma konta Rachunek bankowy;

Lub od razu

■

strona Wn konta Pozostałe koszty operacyjne,

■

strona Ma konta Rachunek bankowy.

Jeśli umowa o dofinansowanie albo inne dokumenty regulujące

kwestie związane z określonymi dotacjami przewidują dodatkowe

dokumenty, powinny one pomocniczo być sporządzane, ale z za-

sady nie są to podstawowe dokumenty księgowe.

Do ceny

Trzecim rodzajem dotacji, a właściwie odmianą dotacji do przy-

chodów są tzw. dotacje do ceny. Charakteryzują się one tym, że

są w zasadzie subwencjami przyporządkowanymi do świadczo-

nych przez jednostkę usług lub sprzedawanych towarów. Należy

ujmować je, jako przychody ze sprzedaży. W rzeczywistości prze-

cież uzupełniają one cenę, która jest uzyskiwana ze sprzedaży

towarów i świadczenia usług.

[przykład nr 1 s. F7]

Księgowe ujęcie takiej dotacji powinno polegać, zatem na zapisie:

■

strona Wn konta Rachunek bankowy/Pozostałe rozrachunki,

■

strona Ma konta Przychody ze sprzedaży.

Przykładem takiej dotacji do ceny może być dofinansowanie

przedszkoli (subwencja oświatowa), dotacja do produktów rolno-

-spożywczych.

W przypadku, gdy na mocy przepisów ustawy z 11 marca 2004 r.

o podatku od towarów i usług (t.j. Dz.U. z 2011 r. nr 177, poz. 1054 ze

zm.), konieczne jest opodatkowanie takiej dotacji, to najwygodniej

jest VAT wyksięgować zapisem

[przykład nr 7 s. F15]

:

■

strona Wn konta Przychody ze sprzedaży,

■

strona Ma konta Rozrachunki z tytułu VAT – VAT należny.

Jeśli konieczny jest zwrot dotacji do ceny należy dokonać pomniej-

szenia przychodów ze sprzedaży. Taki sposób postępowania jest naj-

właściwszy, gdy rozliczenie dotacji następuje w tym samym okresie

sprawozdawczym w którym zrealizowane zostały dotowane usługi.

Jeśli zwrot dotacji następuje w innym okresie sprawozdawczym

właściwsze może okazać się zaprezentowanie zwrotu jako zwięk-

szenie pozostałych kosztów operacyjnych.

Także w tym przypadku ujęcie operacji gospodarczych zwią-

zanych ze zwrotem dotacji powinno nastąpi na podstawie we-

zwania do zwrotu dotacji, decyzji administracyjnej a w przypad-

ku operacji przekazania środków – wyciągu bankowego. Same

rozrachunki związane z VAT do końca 2012 roku musiały być

ujmowane na podstawie faktury wewnętrznej. Obecnie przepi-

sy nie narzucają obowiązku sprzędzenia faktury wewnętrznej

w związku z otrzymaną dotacją do ceny i tym samym faktu-

ry korygującej w związku ze zwrotem. Jednak podatnicy mają

prawo takie dokumenty sporządzić. Oczywiście z rejestru VAT

a potem z deklaracji VAT musi wynikać kwota VAT korygowa-

nego w związku ze zwrotem dotacji.

WAŻNE

Żaden szczególny zapis ustawy o rachunkowości czy

MSR 20 nie precyzuje sposobu postępowania. Należy kierować

się zatem zasadami rachunkowości – w szczególności zasadą

wiernego obrazu

WAŻNE

Ujęcie operacji gospodarczych związanych ze zwrotem

dotacji powinno nastąpić na podstawie wezwania do zwrotu,

decyzji administracyjnej, a w przypadku operacji przekazania

środków – wyciągu bankowego

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 16

F4

Dziennik Gazeta Prawna, 19 maja 2014 nr 95 (3736)

gazetaprawna.pl

KoreKty finansowe

Zgodnie z procedurą

Na moment ujmowania zdarzeń w księgach rachunkowych

ma wpływ procedura zwrotu dotacji

Beneficjent realizujący projekt dofinansowany z funduszy struk-

turalnych otrzymuje dofinansowanie w formie płatności lub także

w formie dotacji celowej. W formie płatności przekazywane są środki

pochodzące z budżetu środków europejskich wypłacane beneficjen-

towi przez Bank Gospodarstwa Krajowego, na podstawie zlecenia

płatności wystawionego przez instytucję, z którą beneficjent za-

warł umowę o dofinansowanie projektu. W przypadku, gdy część

dofinansowania stanowi współfinansowanie z krajowych środków

budżetu państwa, jest ono przekazywane w formie dotacji celowej.

Niezależnie od tego, czy beneficjent otrzymuje dofinansowanie

tylko w formie płatności, czy także w formie dotacji celowej, wszyst-

kie te środki stanowią desygnat pojęcia „środki przeznaczone na

realizację programów finansowanych z udziałem środków euro-

pejskich” i w konsekwencji stosuje się do nich regulacje zawarte

w art. 207 ustawy z 27 sierpnia 2009 r. o finansach publicznych (t.j.

Dz.U. z 2013 r. poz. 885 ze zm.).

Przepisy tego artykułu określają procedurę zwrotu środków wypła-

conych beneficjentowi w ramach dofinansowania w przypadku, gdy:

■

zostaną one wykorzystane niezgodnie z przeznaczeniem,

■

zostaną one wykorzystane z naruszeniem procedur obowiązu-

jących przy ich wykorzystaniu lub

■

zostaną pobrane nienależnie bądź w nadmiernej wysokości.

Sposób postępowania

W przypadku stwierdzenia przynajmniej jednej ze wskaza-

nych okoliczności, instytucja, która podpisała z beneficjentem

umowę o dofinansowanie, w pierwszej kolejności ma obowią-

zek wezwać go do zwrotu środków lub do wyrażenia zgody

na pomniejszenie kolejnych płatności na jego rzecz o kwotę

podlegającą zwrotowi, w terminie 14 dni od dnia doręczenia

wezwania. Dopiero po bezskutecznym upływie powyższe-

go terminu – to znaczy wtedy, gdy beneficjent nie zwróci

w wyznaczonym terminie środków oraz nie wyrazi zgody na

pomniejszenie kolejnych płatności – instytucja zarządzająca

(ewentualnie instytucja pośrednicząca lub wdrażająca) jest

zobowiązana wydać decyzję określającą kwotę przypadającą

do zwrotu; termin, od którego nalicza się odsetki, oraz sposób

zwrotu środków. W decyzji można określić, że zwrot zostanie

dokonany przez pomniejszenie kolejnej płatności na rzecz

beneficjenta o kwotę podlegającą zwrotowi.

Po wydaniu decyzji, środki podlegają zwrotowi przez beneficjenta

wraz z odsetkami w wysokości określonej jak dla zaległości podat-

kowych, liczonymi od dnia przekazania środków, w terminie 14 dni

od dnia doręczenia decyzji, na wskazany w niej rachunek bankowy.

Decyzji administracyjnej nie wydaje się, jeżeli beneficjent doko-

nana zwrotu środków przed jej wydaniem.

Wykluczenie

W przypadku, gdy zostanie wydana decyzja, a beneficjent nie zwróci

środków w terminie 14 dni od dnia jej doręczenia, powinien zostać

wykluczony z możliwości otrzymania środków przeznaczonych na

realizację programów finansowanych z udziałem środków euro-

pejskich. Okres wykluczenia rozpoczyna się od dnia, kiedy decyzja

stała się ostateczna, zaś kończy się z upływem trzech lat od dnia do-

konania zwrotu środków. Sankcja wykluczenia nie dotyczy jednak

każdego beneficjenta. Wykluczenia nie stosuje się do podmiotów,

które na podstawie odrębnych przepisów realizują zadania interesu

publicznego, jeżeli spowoduje to niemożność wdrożenia działania

w ramach programu lub znacznej jego części, oraz do jednostek

samorządu terytorialnego.

Odwołanie

Decyzja wydana w sprawie zwrotu środków jest decyzją admini-

stracyjną, zatem przysługuje od niej odwołanie. I tak od decyzji

wydanej przez instytucję pośredniczącą lub instytucję wdrażającą,

beneficjent może złożyć odwołanie do właściwej instytucji zarządza-

jącej. Natomiast w przypadku wydania decyzji w pierwszej instancji

przez instytucję zarządzającą beneficjent może zwrócić się do tej

instytucji z wnioskiem o ponowne rozpatrzenie sprawy. Do takie-

go wniosku stosuje się odpowiednio przepisy dotyczące odwołań od

decyzji. Odwołanie wnosi się do właściwego organu odwoławczego

za pośrednictwem organu, który wydał decyzję. Odwołanie wnosi

się w terminie 14 dni od dnia doręczenia decyzji beneficjentowi.

Co istotne, przed upływem terminu do wniesienia odwołania

decyzja nie ulega wykonaniu. Natomiast wniesienie odwołania

w terminie generalnie wstrzymuje wykonanie decyzji: chyba, że

zostanie jej nadany rygor natychmiastowej wykonalności. Decyzja

wydana w drugiej instancji jest ostateczna. Beneficjent może taką

decyzję zaskarżyć do sądu administracyjnego. Warto zaznaczyć iż

tych zasad zwrotu środków nie stosuje się dla państwowych jed-

nostek budżetowych.

Rezerwa

Jeżeli jest wysokie prawdopodobieństwo, iż w wyniku kontroli

konieczne będzie zwrócenie całości lub części dotacji, to po-

winna być utworzona rezerwa

W przypadku ujmowania dotacji i ich zwrotu ważna jest zasada

ostrożności (art. 7 ustawy o rachunkowości), która nakazuje ująć

wszystkie pozostałe koszty operacyjne. Dla ujmowania zwrotu dota-

cji może ona oznaczać, iż konieczne będzie utworzenie rezerwy na

prawdopodobny zwrot dotacji, nawet jeśli postępowanie kontrolne

czy procedury związane z odwołaniem od decyzji administracyj-

nych jeszcze się nie zakończyły.

Jeśli zdaniem kierownictwa jednostki wysoce prawdopodobne

jest iż w wyniku kontroli konieczne będzie zwrócenie całości lub

części dotacji to powinna być utworzona rezerwa na przewidywane

kwoty do zwrotu oraz odsetki. Utworzenie takiej rezerwy będzie

dokonane zapisem

■

strona Wn konta Pozostałe koszty operacyjne;

■

strona Ma konta Pozostałe rezerwy – rezerwa na zwrot dotacji.

Natomiast utworzenie rezerwy w części dotyczącej odsetek, które

będą musiały być uiszczone będzie księgowane:

■

strona Wn konta Koszty finansowe,

■

strona Ma konta Pozostałe rezerwy – rezerwa na zwrot dotacji.

Jeśli kierownictwo jednostki przewidywać będzie iż zastosuje

procedurę odwoławczą, to w związku z nią poniesione zostaną

w przyszłości koszty dotyczące postępowania administracyjnego.

Zatem jeśli będą to kwoty istotne należy utworzyć też rezerwę na

te kwoty zapisem:

■

strona Wn konta Pozostałe koszty operacyjne,

■

strona Ma konta Pozostałe rezerwy – rezerwa na koszty postę-

powania administracyjnego.

Utworzenie rezerw powoduje, iż niekorzystne skutki zdarzeń zo-

stały rozpoznane i ujęte w sprawozdaniu już w okresie kiedy stały

się wysoce prawdopodobne. Jednostka tworząc rezerwę przygoto-

WAŻNE

Instytucja nie może dokonać pomniejszenia ko-

lejnej płatności, jeżeli beneficjent nie wyrazi na to zgody.

Chyba że wydana zostanie w tej sprawie decyzja administracyjna

F4

Dziennik Gazeta Prawna, 19 maja 2014 nr 95 (3736)

gazetaprawna.pl

KoreKty finansowe

Zgodnie z procedurą

Na moment ujmowania zdarzeń w księgach rachunkowych

ma wpływ procedura zwrotu dotacji

Beneficjent realizujący projekt dofinansowany z funduszy struk-

turalnych otrzymuje dofinansowanie w formie płatności lub także

w formie dotacji celowej. W formie płatności przekazywane są środki

pochodzące z budżetu środków europejskich wypłacane beneficjen-

towi przez Bank Gospodarstwa Krajowego, na podstawie zlecenia

płatności wystawionego przez instytucję, z którą beneficjent za-

warł umowę o dofinansowanie projektu. W przypadku, gdy część

dofinansowania stanowi współfinansowanie z krajowych środków

budżetu państwa, jest ono przekazywane w formie dotacji celowej.

Niezależnie od tego, czy beneficjent otrzymuje dofinansowanie

tylko w formie płatności, czy także w formie dotacji celowej, wszyst-

kie te środki stanowią desygnat pojęcia „środki przeznaczone na

realizację programów finansowanych z udziałem środków euro-

pejskich” i w konsekwencji stosuje się do nich regulacje zawarte

w art. 207 ustawy z 27 sierpnia 2009 r. o finansach publicznych (t.j.

Dz.U. z 2013 r. poz. 885 ze zm.).

Przepisy tego artykułu określają procedurę zwrotu środków wypła-

conych beneficjentowi w ramach dofinansowania w przypadku, gdy:

■

zostaną one wykorzystane niezgodnie z przeznaczeniem,

■

zostaną one wykorzystane z naruszeniem procedur obowiązu-

jących przy ich wykorzystaniu lub

■

zostaną pobrane nienależnie bądź w nadmiernej wysokości.

Sposób postępowania

W przypadku stwierdzenia przynajmniej jednej ze wskaza-

nych okoliczności, instytucja, która podpisała z beneficjentem

umowę o dofinansowanie, w pierwszej kolejności ma obowią-

zek wezwać go do zwrotu środków lub do wyrażenia zgody

na pomniejszenie kolejnych płatności na jego rzecz o kwotę

podlegającą zwrotowi, w terminie 14 dni od dnia doręczenia

wezwania. Dopiero po bezskutecznym upływie powyższe-

go terminu – to znaczy wtedy, gdy beneficjent nie zwróci

w wyznaczonym terminie środków oraz nie wyrazi zgody na

pomniejszenie kolejnych płatności – instytucja zarządzająca

(ewentualnie instytucja pośrednicząca lub wdrażająca) jest

zobowiązana wydać decyzję określającą kwotę przypadającą

do zwrotu; termin, od którego nalicza się odsetki, oraz sposób

zwrotu środków. W decyzji można określić, że zwrot zostanie

dokonany przez pomniejszenie kolejnej płatności na rzecz

beneficjenta o kwotę podlegającą zwrotowi.

Po wydaniu decyzji, środki podlegają zwrotowi przez beneficjenta

wraz z odsetkami w wysokości określonej jak dla zaległości podat-

kowych, liczonymi od dnia przekazania środków, w terminie 14 dni

od dnia doręczenia decyzji, na wskazany w niej rachunek bankowy.

Decyzji administracyjnej nie wydaje się, jeżeli beneficjent doko-

nana zwrotu środków przed jej wydaniem.

Wykluczenie

W przypadku, gdy zostanie wydana decyzja, a beneficjent nie zwróci

środków w terminie 14 dni od dnia jej doręczenia, powinien zostać

wykluczony z możliwości otrzymania środków przeznaczonych na

realizację programów finansowanych z udziałem środków euro-

pejskich. Okres wykluczenia rozpoczyna się od dnia, kiedy decyzja

stała się ostateczna, zaś kończy się z upływem trzech lat od dnia do-

konania zwrotu środków. Sankcja wykluczenia nie dotyczy jednak

każdego beneficjenta. Wykluczenia nie stosuje się do podmiotów,

które na podstawie odrębnych przepisów realizują zadania interesu

publicznego, jeżeli spowoduje to niemożność wdrożenia działania

w ramach programu lub znacznej jego części, oraz do jednostek

samorządu terytorialnego.

Odwołanie

Decyzja wydana w sprawie zwrotu środków jest decyzją admini-

stracyjną, zatem przysługuje od niej odwołanie. I tak od decyzji

wydanej przez instytucję pośredniczącą lub instytucję wdrażającą,

beneficjent może złożyć odwołanie do właściwej instytucji zarządza-

jącej. Natomiast w przypadku wydania decyzji w pierwszej instancji

przez instytucję zarządzającą beneficjent może zwrócić się do tej

instytucji z wnioskiem o ponowne rozpatrzenie sprawy. Do takie-

go wniosku stosuje się odpowiednio przepisy dotyczące odwołań od

decyzji. Odwołanie wnosi się do właściwego organu odwoławczego

za pośrednictwem organu, który wydał decyzję. Odwołanie wnosi

się w terminie 14 dni od dnia doręczenia decyzji beneficjentowi.

Co istotne, przed upływem terminu do wniesienia odwołania

decyzja nie ulega wykonaniu. Natomiast wniesienie odwołania

w terminie generalnie wstrzymuje wykonanie decyzji: chyba, że

zostanie jej nadany rygor natychmiastowej wykonalności. Decyzja

wydana w drugiej instancji jest ostateczna. Beneficjent może taką

decyzję zaskarżyć do sądu administracyjnego. Warto zaznaczyć iż

tych zasad zwrotu środków nie stosuje się dla państwowych jed-

nostek budżetowych.

Rezerwa

Jeżeli jest wysokie prawdopodobieństwo, iż w wyniku kontroli

konieczne będzie zwrócenie całości lub części dotacji, to po-

winna być utworzona rezerwa

W przypadku ujmowania dotacji i ich zwrotu ważna jest zasada

ostrożności (art. 7 ustawy o rachunkowości), która nakazuje ująć

wszystkie pozostałe koszty operacyjne. Dla ujmowania zwrotu dota-

cji może ona oznaczać, iż konieczne będzie utworzenie rezerwy na

prawdopodobny zwrot dotacji, nawet jeśli postępowanie kontrolne

czy procedury związane z odwołaniem od decyzji administracyj-

nych jeszcze się nie zakończyły.

Jeśli zdaniem kierownictwa jednostki wysoce prawdopodobne

jest iż w wyniku kontroli konieczne będzie zwrócenie całości lub

części dotacji to powinna być utworzona rezerwa na przewidywane

kwoty do zwrotu oraz odsetki. Utworzenie takiej rezerwy będzie

dokonane zapisem

■

strona Wn konta Pozostałe koszty operacyjne;

■

strona Ma konta Pozostałe rezerwy – rezerwa na zwrot dotacji.

Natomiast utworzenie rezerwy w części dotyczącej odsetek, które

będą musiały być uiszczone będzie księgowane:

■

strona Wn konta Koszty finansowe,

■

strona Ma konta Pozostałe rezerwy – rezerwa na zwrot dotacji.

Jeśli kierownictwo jednostki przewidywać będzie iż zastosuje

procedurę odwoławczą, to w związku z nią poniesione zostaną

w przyszłości koszty dotyczące postępowania administracyjnego.

Zatem jeśli będą to kwoty istotne należy utworzyć też rezerwę na

te kwoty zapisem:

■

strona Wn konta Pozostałe koszty operacyjne,

■

strona Ma konta Pozostałe rezerwy – rezerwa na koszty postę-

powania administracyjnego.

Utworzenie rezerw powoduje, iż niekorzystne skutki zdarzeń zo-

stały rozpoznane i ujęte w sprawozdaniu już w okresie kiedy stały

się wysoce prawdopodobne. Jednostka tworząc rezerwę przygoto-

WAŻNE

Instytucja nie może dokonać pomniejszenia ko-

lejnej płatności, jeżeli beneficjent nie wyrazi na to zgody.

Chyba że wydana zostanie w tej sprawie decyzja administracyjna

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

4 / 16

F5

Dziennik Gazeta Prawna, 19 maja 2014 nr 95 (3736)

gazetaprawna.pl

KoreKty finansowe

wała się na te negatywne skutki zdarzeń i w rezultacie będą nimi

obciążone wyniki finansowe kilku lat a nie tylko wynik roku w któ-

rym będzie ostateczne rozstrzygniecie dotyczące zwrotu dotacji.

Prezentacja

Przepisy nie zawierają szczególnych wytycznych

dotyczących zamieszczenia informacji o zwrocie dotacji

w sprawozdaniu finansowym

Jednostka otrzymująca dotacje w swoim sprawozdaniu powinna

przedstawić:

■

zasady rachunkowości zastosowane do dotacji rządowych, łącz-

nie z podaniem metod prezentacji przyjętych w sprawozdaniu,

■

rodzaj i wielkość ujętych dotacji,

■

niespełnione warunki i inne zdarzenia warunkowe dotyczące

ujętych dotacji.

W bilansie otrzymane i dotychczas nie rozliczone dotacje do ak-

tywów trwałych prezentowane są w pasywach bilansu jako Roz-

liczenia międzyokresowe (pozycja B.IV.2). Dotacje do przychodów

ujmowane są w pozycji A. Rachunku zysków i strat jako Przychody

netto ze sprzedaży produktów, towarów i materiałów. Natomiast

pozostałe dotacje do przychodów jak i rozliczenie dotacji do akty-

wów – to pozycja Dotacje w ramach pozycji Pozostałe przychody

operacyjne (poz. G.II w wariancie kalkulacyjnym i poz. D. II w po-

równawczym wariancie rachunku zysków i strat).

W konsekwencji jeśli w jednostce następuje zwrot dotacji to po-

winien zostać on odzwierciedlony:

■

jako zmniejszenie rozliczeń międzyokresowych przychodów

(B.IV Pasywów bilansu) jeśli dotyczy zwrotu dotacji do aktywów

trwałych

■

jako zmniejszenie Przychodów netto ze sprzedaży produktów,

towarów i materiałów – jeśli dotyczy to dotacji do ceny

■

jako zwiększenie Innych pozostałych kosztów operacyjnych ( poz.

H.III w wariancie kalkulacyjnym i poz. E. III w porównawczym

wariancie rachunku zysków i strat) – w pozostałych przypadkach.

Jeśli w jednostce tworzone są rezerwy na zwroty dotacji, odset-

ki lub koszty związane z postępowaniem administracyjnym to:

■

w bilansie prezentowane są one w pozycji Pozostałe rezerwy (B.I.3

Pasywów) najczęściej jako krótkoterminowe

■

w rachunku zysków i strat w pozycji Pozostałe koszty operacyjne

( poz. H.III w wariancie kalkulacyjnym i poz. E. III w porównaw-

czym wariancie)

W informacji dodatkowej należy wskazać istotne informacje doty-

czące warunków, które nie zostały spełnione w związku z dotacjami.

Jeśli przy realizacji projektów pojawiają się okoliczności, które mogą

spowodować w przyszłych okresach zwrot dotacji – tzw. zdarzenia

warunkowe to należy też zamieścić o nich informację. Przepisy

jednak tu nie precyzują formy takiej informacji.

Ujęcie odsetek

W przypadku nieprawidłowości związanych z wydatkowaniem

dotacji i jej zwrotem przepisy prawa przewidują dodatkową

sankcję w postaci odsetek

W myśl art. 207 ust. 1 ustawy o finansach publicznych, w przypadku

gdy środki przeznaczone na realizację programów finansowanych

z udziałem środków europejskich są:

1. wykorzystane niezgodnie z przeznaczeniem,

2. wykorzystane z naruszeniem procedur, o których mowa

w art. 184 ustawy o finansach publicznych,

3. pobrane nienależnie lub w nadmiernej wysokości,

– podlegają zwrotowi przez beneficjenta wraz z odsetkami w wy-

sokości określonej jak dla zaległości podatkowych, liczonymi od

dnia przekazania środków, w terminie 14 dni od dnia doręczenia

decyzji, na wskazany w niej rachunek bankowy.

Odsetki naliczane są w sytuacji:

1) niewykorzystania części dotacji i niedokonania zwrotu w ter-

minie określonym w umowie (naliczane od dnia następującego po

terminie zwrotu określonym w umowie);

2) wykorzystania dotacji niezgodnie z przeznaczeniem (naliczane

od dnia przekazania dotacji);

3) nienależnego pobrania dotacji (naliczane od dnia następującego

po dniu wskazanym Zleceniobiorcy, jako termin zwrotu dotacji);

4) pobrania dotacji w nadmiernej wysokości (naliczane od dnia

następującego po dniu wskazanym Zleceniobiorcy, jako termin

zwrotu dotacji).

W księgach rachunkowych naliczone odsetki ujmuje się:

■

strona Wn konta Koszty finansowe

■

strona Ma konta Pozostałe rozrachunki

Jeśli naliczenie odsetek następuje w tym samym momencie co

ich zapłata można zaksięgować od razu:

■

strona Wn konta Koszty finansowe,

■

strona Ma konta Rachunek bankowy.

Z punktu widzenia podatkowego ważne jest, iż z art. 53 par. 1

ustawy z 29 sierpnia 1997 r. Ordynacja podatkowa (t.j. Dz.U. z 2012

r., poz. 749 ze zm.), od zaległości podatkowych, z zastrzeżeniem art.

54, naliczane są odsetki za zwłokę. A z kolei zgodnie art. 16 ust. 1

pkt 21 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób

prawnych (t.j. Dz.U. z 2011 r. nr 74, poz. 397 ze zm.), nie uważa się za

koszty uzyskania przychodów odsetek za zwłokę z tytułu nieter-

minowych wpłat należności budżetowych i innych należności, do

których stosuje się przepisy Ordynacji podatkowej. Ustawodawca

w ww. przepisie z kosztów uzyskania przychodów wyłączył odsetki

za zwłokę z tytułu nieterminowych wpłat należności budżetowych

i innych należności, do których stosuje się przepisy ustawy Ordy-

nacja podatkowa. Nie można zatem wyżej wskazanych odsetek

zaliczać do kosztów uzyskania przychodów.

Jak na przykład podkreślił dyrektor Izby Skarbowej w Łodzi w in-

terpretacji indywidualnej z 4 lutego 2014 r. sygn. IPTPB3/423-429/13-5/

MF „podatnik nie może kwalifikować do kosztów uzyskania przycho-

dów wszelkich wydatków, będących następstwem jego niewłaściwe-

go działania, bądź niezachowania przez niego należytej staranności.

Ryzyko prowadzonej działalności gospodarczej ponosi podatnik

i nie ma możliwości przenoszenia tego ryzyka na budżet państwa

w postaci zmniejszenia podstawy opodatkowania podatkiem do-

chodowym, poprzez zaliczenie w koszty poniesionych wydatków” .

Także wyrok NSA z 10 stycznia 2014 r. (sygn. II FSK 346/12) pod-

kreśla iż takie odsetki wynikają z naruszenia warunków umowy

o dotację, a nie mają związku z osiągnięciem przychodu. Zaś wydatki

z tytułu udziału w postępowaniu sądowym rozstrzygającym spór

podatnika z przyznającym dotacje pozostają w związku z prowa-

dzoną działalnością gospodarczą. NSA podkreślił, że konieczność

zapłaty odsetek od niewłaściwie wykorzystanej dotacji wynikała

przede wszystkim z umowy o dotację, nie miała natomiast związ-

ku z osiągnięciem przychodów, nie spełniając warunku celowości.

Konsekwencje

podatkowe

Zwrot dotacji rodzi skutki podatkowe w zakresie amortyzacji

Analizując kwestię opodatkowania dotacji, należy przede wszystkim

stwierdzić, iż dotacje unijne są dotacjami pochodzącymi ze środków

F5

Dziennik Gazeta Prawna, 19 maja 2014 nr 95 (3736)

gazetaprawna.pl

KoreKty finansowe

wała się na te negatywne skutki zdarzeń i w rezultacie będą nimi

obciążone wyniki finansowe kilku lat a nie tylko wynik roku w któ-

rym będzie ostateczne rozstrzygniecie dotyczące zwrotu dotacji.

Prezentacja

Przepisy nie zawierają szczególnych wytycznych

dotyczących zamieszczenia informacji o zwrocie dotacji

w sprawozdaniu finansowym

Jednostka otrzymująca dotacje w swoim sprawozdaniu powinna

przedstawić:

■

zasady rachunkowości zastosowane do dotacji rządowych, łącz-

nie z podaniem metod prezentacji przyjętych w sprawozdaniu,

■

rodzaj i wielkość ujętych dotacji,

■

niespełnione warunki i inne zdarzenia warunkowe dotyczące

ujętych dotacji.

W bilansie otrzymane i dotychczas nie rozliczone dotacje do ak-

tywów trwałych prezentowane są w pasywach bilansu jako Roz-

liczenia międzyokresowe (pozycja B.IV.2). Dotacje do przychodów

ujmowane są w pozycji A. Rachunku zysków i strat jako Przychody

netto ze sprzedaży produktów, towarów i materiałów. Natomiast

pozostałe dotacje do przychodów jak i rozliczenie dotacji do akty-

wów – to pozycja Dotacje w ramach pozycji Pozostałe przychody

operacyjne (poz. G.II w wariancie kalkulacyjnym i poz. D. II w po-

równawczym wariancie rachunku zysków i strat).

W konsekwencji jeśli w jednostce następuje zwrot dotacji to po-

winien zostać on odzwierciedlony:

■

jako zmniejszenie rozliczeń międzyokresowych przychodów

(B.IV Pasywów bilansu) jeśli dotyczy zwrotu dotacji do aktywów

trwałych

■

jako zmniejszenie Przychodów netto ze sprzedaży produktów,

towarów i materiałów – jeśli dotyczy to dotacji do ceny

■

jako zwiększenie Innych pozostałych kosztów operacyjnych ( poz.

H.III w wariancie kalkulacyjnym i poz. E. III w porównawczym

wariancie rachunku zysków i strat) – w pozostałych przypadkach.

Jeśli w jednostce tworzone są rezerwy na zwroty dotacji, odset-

ki lub koszty związane z postępowaniem administracyjnym to:

■

w bilansie prezentowane są one w pozycji Pozostałe rezerwy (B.I.3

Pasywów) najczęściej jako krótkoterminowe

■

w rachunku zysków i strat w pozycji Pozostałe koszty operacyjne

( poz. H.III w wariancie kalkulacyjnym i poz. E. III w porównaw-

czym wariancie)

W informacji dodatkowej należy wskazać istotne informacje doty-

czące warunków, które nie zostały spełnione w związku z dotacjami.

Jeśli przy realizacji projektów pojawiają się okoliczności, które mogą

spowodować w przyszłych okresach zwrot dotacji – tzw. zdarzenia

warunkowe to należy też zamieścić o nich informację. Przepisy

jednak tu nie precyzują formy takiej informacji.

Ujęcie odsetek

W przypadku nieprawidłowości związanych z wydatkowaniem

dotacji i jej zwrotem przepisy prawa przewidują dodatkową

sankcję w postaci odsetek

W myśl art. 207 ust. 1 ustawy o finansach publicznych, w przypadku

gdy środki przeznaczone na realizację programów finansowanych

z udziałem środków europejskich są:

1. wykorzystane niezgodnie z przeznaczeniem,

2. wykorzystane z naruszeniem procedur, o których mowa

w art. 184 ustawy o finansach publicznych,

3. pobrane nienależnie lub w nadmiernej wysokości,

– podlegają zwrotowi przez beneficjenta wraz z odsetkami w wy-

sokości określonej jak dla zaległości podatkowych, liczonymi od

dnia przekazania środków, w terminie 14 dni od dnia doręczenia

decyzji, na wskazany w niej rachunek bankowy.

Odsetki naliczane są w sytuacji:

1) niewykorzystania części dotacji i niedokonania zwrotu w ter-

minie określonym w umowie (naliczane od dnia następującego po

terminie zwrotu określonym w umowie);

2) wykorzystania dotacji niezgodnie z przeznaczeniem (naliczane

od dnia przekazania dotacji);

3) nienależnego pobrania dotacji (naliczane od dnia następującego

po dniu wskazanym Zleceniobiorcy, jako termin zwrotu dotacji);

4) pobrania dotacji w nadmiernej wysokości (naliczane od dnia

następującego po dniu wskazanym Zleceniobiorcy, jako termin

zwrotu dotacji).

W księgach rachunkowych naliczone odsetki ujmuje się:

■

strona Wn konta Koszty finansowe

■

strona Ma konta Pozostałe rozrachunki

Jeśli naliczenie odsetek następuje w tym samym momencie co

ich zapłata można zaksięgować od razu:

■

strona Wn konta Koszty finansowe,

■

strona Ma konta Rachunek bankowy.

Z punktu widzenia podatkowego ważne jest, iż z art. 53 par. 1

ustawy z 29 sierpnia 1997 r. Ordynacja podatkowa (t.j. Dz.U. z 2012

r., poz. 749 ze zm.), od zaległości podatkowych, z zastrzeżeniem art.

54, naliczane są odsetki za zwłokę. A z kolei zgodnie art. 16 ust. 1

pkt 21 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób

prawnych (t.j. Dz.U. z 2011 r. nr 74, poz. 397 ze zm.), nie uważa się za

koszty uzyskania przychodów odsetek za zwłokę z tytułu nieter-

minowych wpłat należności budżetowych i innych należności, do

których stosuje się przepisy Ordynacji podatkowej. Ustawodawca

w ww. przepisie z kosztów uzyskania przychodów wyłączył odsetki

za zwłokę z tytułu nieterminowych wpłat należności budżetowych

i innych należności, do których stosuje się przepisy ustawy Ordy-

nacja podatkowa. Nie można zatem wyżej wskazanych odsetek

zaliczać do kosztów uzyskania przychodów.

Jak na przykład podkreślił dyrektor Izby Skarbowej w Łodzi w in-

terpretacji indywidualnej z 4 lutego 2014 r. sygn. IPTPB3/423-429/13-5/

MF „podatnik nie może kwalifikować do kosztów uzyskania przycho-

dów wszelkich wydatków, będących następstwem jego niewłaściwe-

go działania, bądź niezachowania przez niego należytej staranności.

Ryzyko prowadzonej działalności gospodarczej ponosi podatnik

i nie ma możliwości przenoszenia tego ryzyka na budżet państwa

w postaci zmniejszenia podstawy opodatkowania podatkiem do-

chodowym, poprzez zaliczenie w koszty poniesionych wydatków” .

Także wyrok NSA z 10 stycznia 2014 r. (sygn. II FSK 346/12) pod-

kreśla iż takie odsetki wynikają z naruszenia warunków umowy

o dotację, a nie mają związku z osiągnięciem przychodu. Zaś wydatki

z tytułu udziału w postępowaniu sądowym rozstrzygającym spór

podatnika z przyznającym dotacje pozostają w związku z prowa-

dzoną działalnością gospodarczą. NSA podkreślił, że konieczność

zapłaty odsetek od niewłaściwie wykorzystanej dotacji wynikała

przede wszystkim z umowy o dotację, nie miała natomiast związ-

ku z osiągnięciem przychodów, nie spełniając warunku celowości.

Konsekwencje

podatkowe

Zwrot dotacji rodzi skutki podatkowe w zakresie amortyzacji

Analizując kwestię opodatkowania dotacji, należy przede wszystkim

stwierdzić, iż dotacje unijne są dotacjami pochodzącymi ze środków

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

5 / 16

F6

Dziennik Gazeta Prawna, 19 maja 2014 nr 95 (3736)

gazetaprawna.pl

KoreKty finansowe

europejskich. Zgodnie z art. 2 pkt 5 ustawy o finansach publicznych

ilekroć w ustawie jest mowa o środkach europejskich rozumie się

przez to środki, o których mowa w art. 5 ust 3 pkt 1,2 i 4.

Ma to podstawowe znaczenie dla rozliczenia podatkowego, po-

nieważ zgodnie z art. 21 ust. 1 pkt 137 ustawy z 26 lipca 1991 r. o po-

datku dochodowym od osób fizycznych (t.j. Dz.U. z 2012 r. poz. 361 ze

zm.), oraz art. 17 ust. 1 pkt 53 ustawy o CIT zwalnia się od podatku

dochodowego od osób fizycznych środki finansowe otrzymane przez

uczestnika projektu jako pomoc udzieloną w ramach programu fi-

nansowanego z udziałem środków europejskich, o których mowa

w ustawie o finansach publicznych.

Zatem stwierdzić należy, że środki w części nieprzeznaczonej na

cele inwestycyjne w ramach programów unijnych oraz wsparcie

pomostowe stanowią przychód w świetle art. 14 ust. 2 pkt 2 usta-

wy o podatku dochodowym od osób fizycznych czy art. 12 ust 1 pkt

1 ustawy o CIT. Ale przychód ten korzysta ze zwolnienia na mocy

art. 21 ust. 1 pkt 137 updof i art. 17 ust 1 pkt 53 ustawy o CIT i nie

podlega opodatkowaniu.

Korekta kosztów

Fakt otrzymania środków pieniężnych nie wpływa na wartość

początkową środków trwałych oraz wartości niematerialnych

i prawnych. Aktywa trwałe, na które otrzymano dofinansowa-

nie są amortyzowane w całości, z tym, że część odpisów amor-

tyzacyjnych nie może stanowić kosztów uzyskania przychodów

Zgodnie z art. 16 ust. 1 pkt 48 ustawy o CIT, nie uważa się za

koszty uzyskania przychodów odpisów z tytułu zużycia środków

trwałych oraz wartości niematerialnych i prawnych dokonywa-

nych, według zasad określonych w art. 16a-16m, od tej części

ich wartości, która odpowiada poniesionym wydatkom na na-

bycie lub wytworzenie we własnym zakresie tych środków lub

wartości niematerialnych i prawnych, odliczonym od podstawy

opodatkowania podatkiem dochodowym albo zwróconym po-

datnikowi w jakiejkolwiek formie. Analogiczne zapisy są także

w ustawie o PIT. Wobec tego, dokonany w formie dotacji zwrot

nakładów poniesionych w związku z wytworzeniem środka

trwałego skutkuje tym, że wartość odpisów amortyzacyjnych

ustalona od wartości ustalonej w proporcji, w jakiej pozostaje

kwota otrzymanego dofinansowania do wartości początkowej

środka trwałego, nie może stanowić kosztu uzyskania przychodu.

W sytuacji konieczności zwrotu części dotacji nakłady po-

niesione przez jednostkę w związku z wytworzeniem anali-

zowanych środków trwałych stracą charakter środków „zwró-

conych podatnikowi”, o których mowa w art. 16 ust. 1 pkt 48

ustawy o CIT. W związku z powyższym, po dniu zwrotu do-

tacji, nie będzie już podstawy do wyłączenia części odpisów

amortyzacyjnych od powyższych środków trwałych z koszta-

mi uzyskania przychodów jednostki. Tym samym, podmiot,

który dokonał zwrotu takiej dotacji, będzie uprawniony do

powiększenia kwoty kosztów uzyskania przychodów o war-

tość odpisów amortyzacyjnych, które były rozpoznawane

dotychczas jako nakłady niestanowiące koszty uzyskania

przychodów.

W przypadku dokonania zwrotu dotacji pojawia się wątpli-

wość – kiedy podmiot, który zwraca dotację ma prawo zwięk-

szyć koszty uzyskania przychodów o część odpisów amortyza-

cyjnych uprzednio niebędących kosztami podatkowymi. Ustawy

o podatku dochodowym nie zawierają jednak jednoznacznych

przepisów, które określają moment, w którym powinno zostać

przeprowadzone zwiększenie kosztów uzyskania przychodów

Dotychczas organy skarbowe stały na stanowisku iż momen-

tem, w którym można zaliczyć do kosztów uzyskania przycho-

dów amortyzację od tej części dotacji, która została zwrócona,

jest data dokonania zwrotu środków pieniężnych. W tej dacie

jednorazowo można było zaliczyć do kosztów podatkowych część

amortyzacji, która w poprzednich latach zgodnie z art. 16 ust 1

pkt 48 ustawy o CIT nie mogła stanowić kosztów podatkowych.

Stanowisko takie potwierdzały organy skarbowe w wydawanych

interpretacjach, czego przykładem są: interpretacja dyrektora

Izby Skarbowej w Bydgoszczy z 22 czerwca 2010 r., nr ITPB3/423-

-150b/10/AW oraz interpretacja dyrektora Izby Skarbowej w Ka-

towicach z 23 grudnia 2010 r., nr IBPBI/1/415-859/10/ZK.

Jednak ostatnio dyrektor Izby Skarbowej w Łodzi w interpre-

tacji indywidualnej z 4 lutego 2014 r. nr IPTPB3/423-429/13-4/

MF stwierdził, iż zwiększenia kosztów należy dokonać wstecz

w okresach, w których odpisy te zostały wyłączone z kosztów

uzyskania przychodów, a nie jednorazowo. Czyli należy skory-

gować zeznanie/zeznania podatkowe za okres kiedy podmiot

nie zaliczał części odpisów amortyzacyjnych do kosztów uzy-

skania przychodów.

W przypadku zwrotu dotacji do przychodów

Zgodnie z art. 17 ust. 1 pkt 47 ustawy o CIT, wolne od podatku

dochodowego są dotacje otrzymane z budżetu państwa lub

budżetu jednostki samorządu terytorialnego, z wyjątkiem

dopłat do oprocentowania kredytów bankowych w zakresie

określonym w odrębnych ustawach. Jak wskazano w art. 15

ust. 1 ustawy CIT, kosztami uzyskania przychodów są koszty

poniesione w celu osiągnięcia przychodów lub zachowania

albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów

wymienionych w art. 16 ust. 1 ustawy o CIT. Jednocześnie zgod-

nie z art. 16 ust. 1 pkt 58 ustawy CIT, nie uważa się za koszt

uzyskania przychodów wydatków i kosztów bezpośrednio

sfinansowanych z dochodów (przychodów), o których mowa

w art. 17 ust. 1 pkt 14a, 23, 24, 42, 47,48, 52 i 53. Identyczne

niemal regulacje są w ustawie o PIT.

Na podstawie tych przepisów należy wyłączać z przychodów

podatkowych wartość otrzymanej dotacji i równocześnie wy-

łączać z kosztów uzyskania przychodów koszty pokrywane ze

środków dotacyjnych np. wynagrodzenia pracowników w części

sfinansowanej dotacją.

W związku z dokonanym zwrotem dotacji lub jej części za-

istniały okoliczności które powodują, iż koszty uprzednio sfi-