- 1 -

Wprowadzenie

Po dokonaniu prognozy przychodów, kosztów oraz określeniu harmonogramu spłat kredytu

inwestycyjnego kontynuując sporządzanie planu finansowego należy w kolejności wskazanej

poniżej dokonać:

1)

określenia zapotrzebowanie na kapitał obrotowy netto,

2)

prognozę rachunku zysków i strat,

3)

prognozę rachunku przepływów pieniężnych,

4)

prognozę bilansu,

5)

podstawową analizę wskaźnikową dla projektu,

6)

wyznaczenia wskaźników NPV i IRR,

7)

określenia progu rentowności i marginesu bezpieczeństwa.

- 2 -

Okre

ślenie zapotrzebowania na kapitał obrotowy netto

Kapitał obrotowy netto stanowi część kapitałów stałych (tj. własnych powiększonych o

zobowiązania długoterminowe) służących finansowaniu majątku obrotowego (czyli

bieżącej działalności przedsiębiorstwa).

Kapitał stały (KS) określany jest jako kapitał, który przedsiębiorstwo ma do dyspozycji na

dłużej niż 1 rok.

A zatem kapitał stały stanowi:

a)

łączna wartość kapitału własnego (KW) – który ze swej istoty jest kapitałem

powierzonym przedsiębiorstwu na czas nieokreślony,

b)

zobowiązań długoterminowych (ZD) – czyli zobowiązań o okresie wymagalności

ponad 1 rok.

A zatem:

KS = KW + ZD

- 3 -

Maj

ątek obrotowy – składniki majątkowe o krótkotrwałym użytkowaniu (mniej niż 1 rok)

podlegające zmianom w trakcie procesu produkcyjnego.

Do majątku obrotowego zalicza się:

a)

zapasy:

-

materiały,

-

półprodukty i produkty w toku,

-

produkty gotowe,

-

towary;

b)

należności krótkoterminowe;

c)

ś

rodki pieniężne (oraz krótkoterminowe papiery wartościowe).

- 4 -

Miejsce kapitału obrotowego netto w bilansie obrazuje poniższy schemat:

AKTYWA

PASYWA

majątek trwały

kapitał stały

majątek obrotowy

zobowiązania

krótkoterminowe

Zgodnie z tym, co widać na powyższym rysunku, wielkość kapitału obrotowego netto

oznacza nakłady w postaci własnych

środków lub kredytu inwestycyjnego jakie firma

musi ponieść na sfinansowanie maj

ątku obrotowego.

KON

- 5 -

Opierając się na przytoczonym schemacie można podać następujące formuły służące do

obliczania kapitału obrotowego netto:

a)

KON = majątek obrotowy – zobowiązania krótkoterminowe;

b)

KON = kapitał stały – majątek trwały.

Według pierwszej z przytoczonych formuł kapitał obrotowy netto stanowi różnicę między

majątkiem obrotowym a zobowiązaniami krótkoterminowymi.

KON = maj

ątek obrotowy – zobowiązania krótkoterminowe

Zgodnie z tym co powyżej zapisano – majątek obrotowy (MO) stanowią: zapasy (Zs),

należności krótkoterminowe (N), środki pieniężne (Sp).

Zobowiązania krótkoterminowe stanowią natomiast przede wszystkim: zobowiązania wobec

dostawców (ZwD) i kredyty krótkoterminowe (KK)

Stąd:

KON = (Zs + N + Sp) – (ZwD + KK)

- 6 -

Według drugiej z przytoczonych formuł kapitał obrotowy netto stanowi różnica między

kapitałem stałym (KS) a majątkiem trwałym (MT):

KON = kapitał stały – maj

ątek trwały

Jak zapisano powyżej kapitał stały (KS) stanowią: kapitał własny (KW) i zobowiązania

długoterminowe (ZD).

Stąd też:

KON = (KW + ZD) - MT

Oszacowanie prognozy kapitału obrotowego netto zostanie dokonane na podstawie pierwszej z

przytoczonych formuł tj.: KON = (Zs + N + Sp) – (ZwD + KK).

W tym celu należy dokonać określenia poszczególnych składowych kapitału obrotowego netto.

- 7 -

Określenia:

-

ś

rodków pieniężnych,

-

kredytów krótkoterminowych

dokonuje się na podstawie określenia „z doświadczenia” koniecznego stanu gotówki w kasie i na

rachunku bankowym zapewniającego bezawaryjne realizowanie płatności oraz określenia

przewidywanego – stosowanego w danej działalności i dostosowanego do możliwości firmy –

kredytu krótkoterminowego w rachunku bieżącym.

Prognozy pozostałych parametrów kapitału obrotowego netto dokonuje się za pomocą

wskaźników cyklów określając przewidywane okresy:

-

ś

ciągania należności,

-

utrzymywania zapasów,

-

regulowania zobowiązań wobec dostawców.

- 8 -

Wyznaczenia przewidywanego okresu utrzymywania zapasów w firmie dokonuje się na

podstawie wzoru na cykl zapasów (C

Zs

):

365

⋅

=

KO

śZs

C

Zs

gdzie:

C

Zs

-

cykl zapasów,

ś

ZS -

ś

redni stan zapasów,

KO -

koszty operacyjne.

Przekształcając powyższy wzór do postaci:

Zs

C

KO

śZs

⋅

=

365

uzyskuje się oszacowanie średniego spodziewanego stanu zapasów w firmie

W celu uzyskania wyniku należy podstawić do wzoru:

-

oszacowane wcześniej prognozowane roczne koszty działalności operacyjnej,

-

przewidywany okres utrzymywania zapasów w firmie (cykl produkcyjny).

- 9 -

Wyznaczenia kolejnej wielkości – przewidywanego okresu spływu należności w firmie

dokonuje się na podstawie wzoru na cykl należności (C

N

):

365

⋅

=

S

śN

C

N

gdzie:

C

N

-

cykl należności,

ś

N -

ś

redni stan należności,

S

-

przychody ze sprzedaży.

Przekształcając powyższy wzór do postaci:

N

C

S

śN

⋅

=

365

uzyskuje się oszacowanie średniego spodziewanego stanu należności w firmie

W celu uzyskania wyniku należy podstawić do wzoru:

-

oszacowane wcześniej prognozowane roczne przychody ze sprzedaży,

-

przewidywany okres spływu należności w firmie.

- 10 -

Wyznaczenia ostatniej z omawianych wielkości – przewidywanego okresu regulowania

zobowiązań wobec dostawców dokonuje się na podstawie wzoru na cykl zobowiązań wobec

dostawców (C

ZK

):

365

⋅

=

KO

śZwD

C

ZwD

gdzie:

C

ZwD

-

cykl zobowiązań wobec dostawców,

ś

ZwD

-

ś

redni stan zobowiązań wobec dostawców,

KO

-

koszty operacyjne.

Przekształcając powyższy wzór do postaci:

ZwD

C

KO

śZwD

⋅

=

365

uzyskuje się oszacowanie średniego spodziewanego stanu zobowiązań wobec dostawców w firmie

W celu uzyskania wyniku należy podstawić do wzoru:

-

oszacowane wcześniej prognozowane roczne koszty działalności operacyjnej,

-

przewidywany okres na regulowanie zobowiązań wobec dostawców.

- 11 -

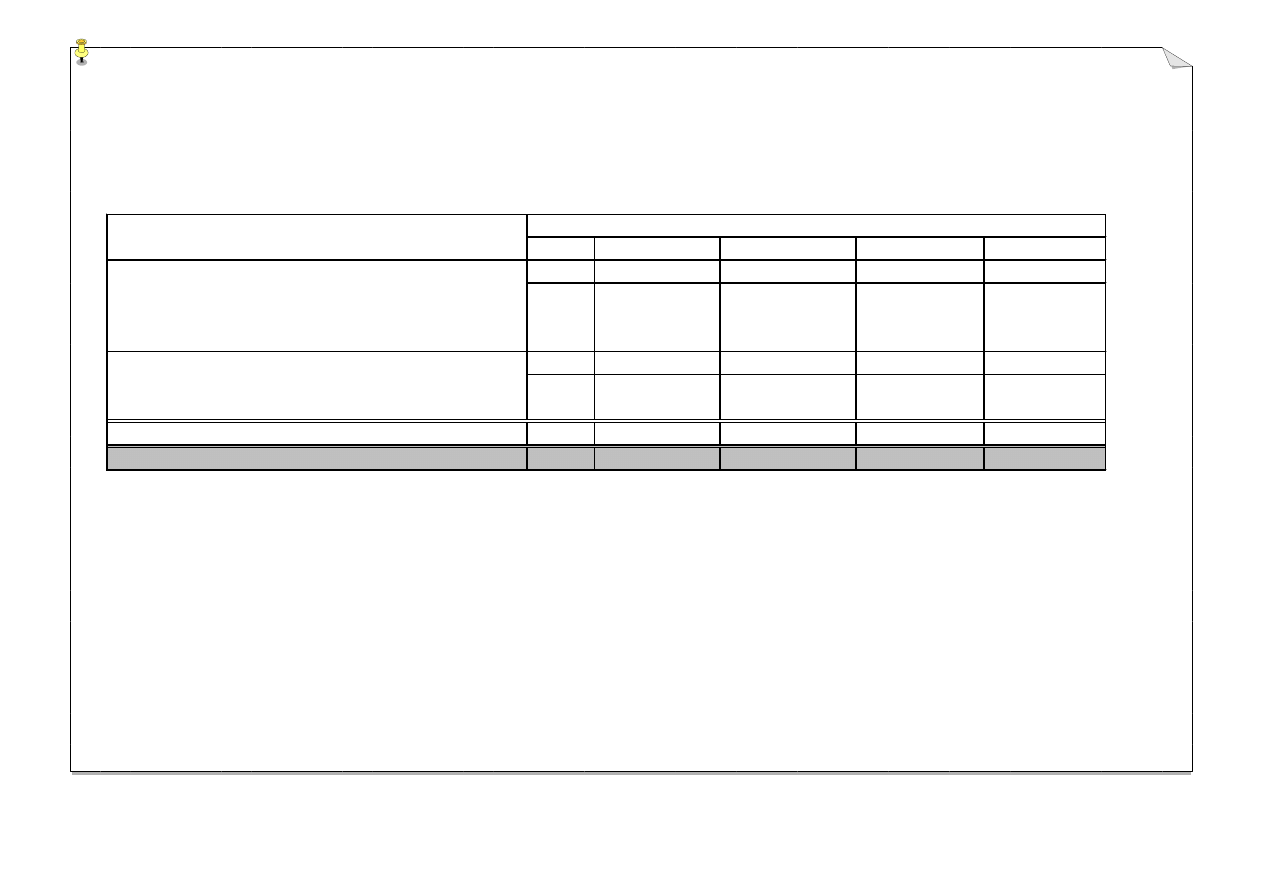

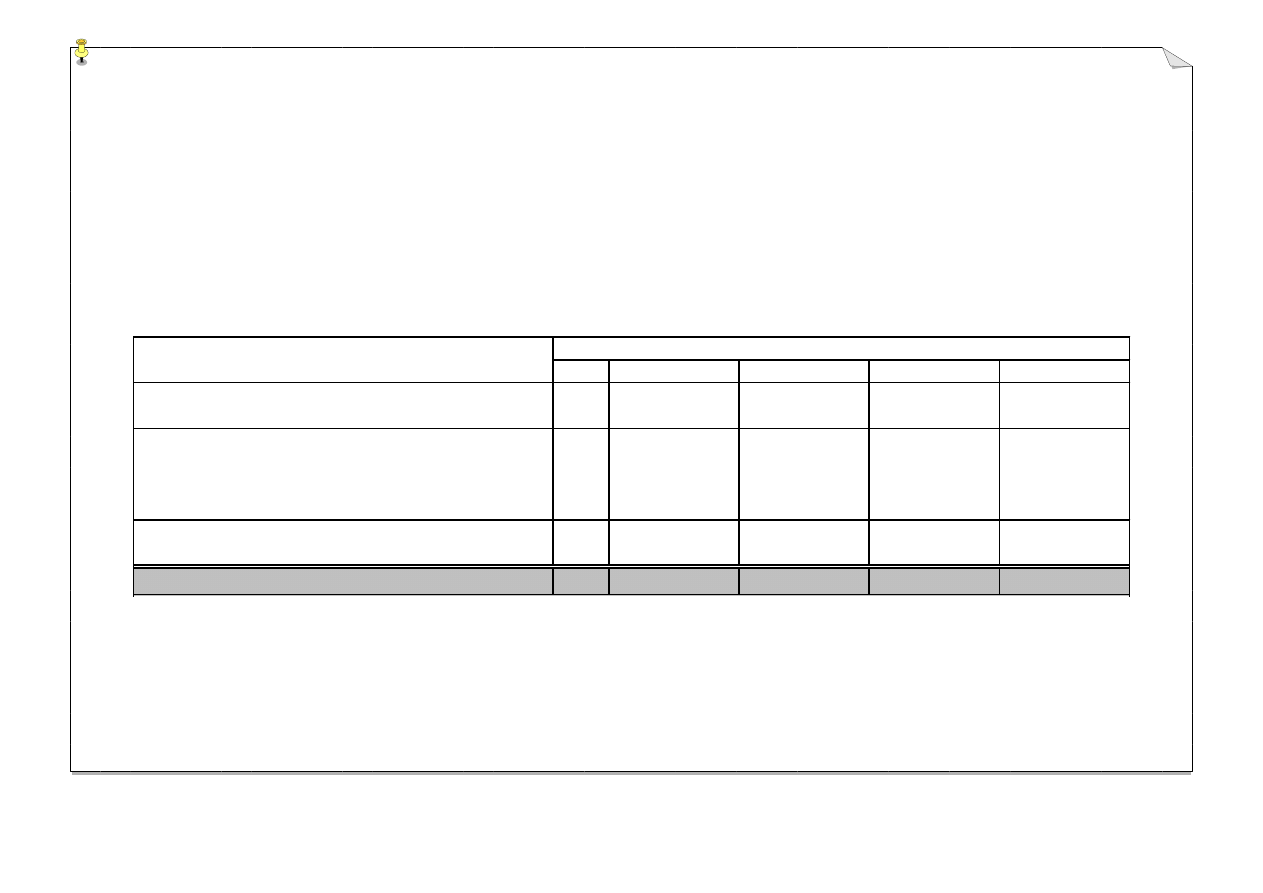

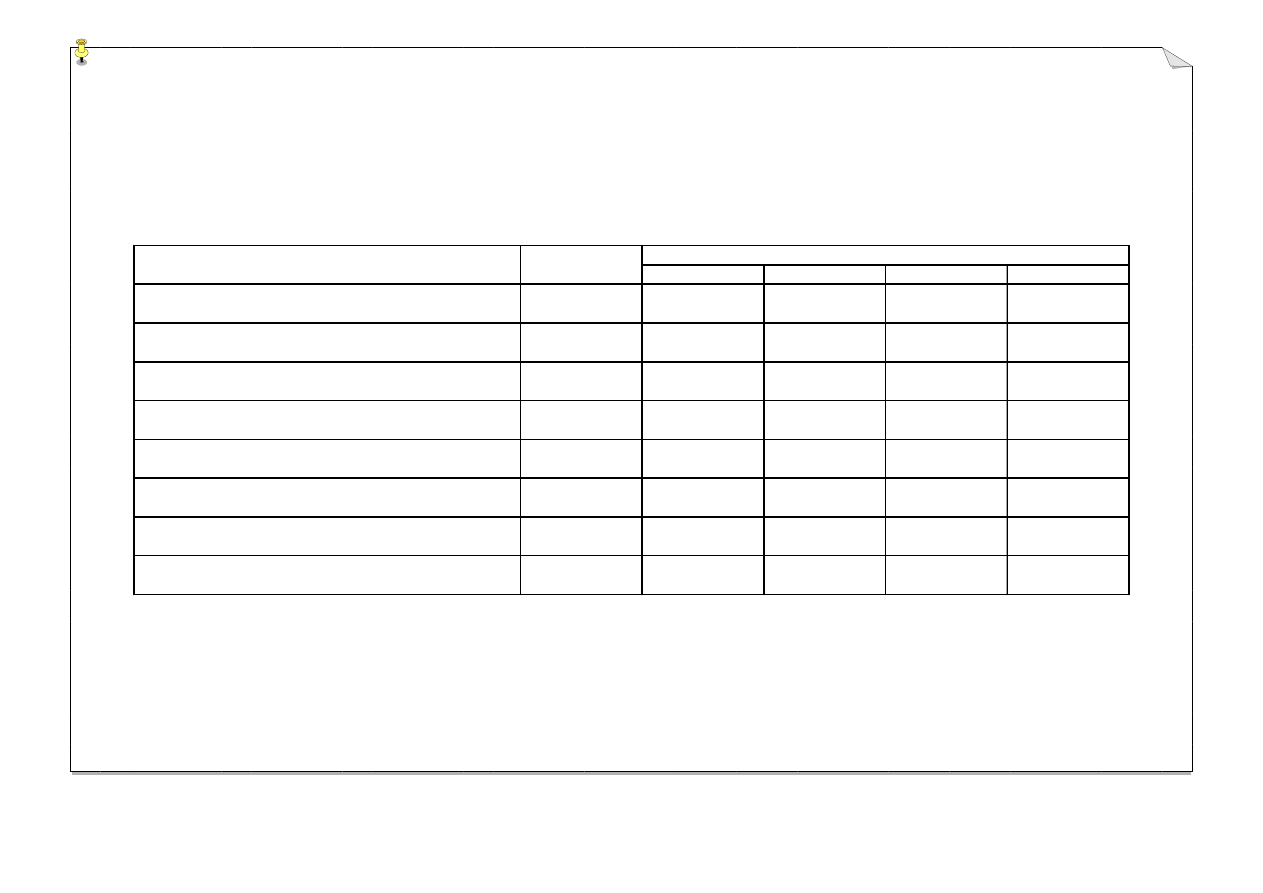

Ostatecznie uzyskane wyniki proponuje się wprowadzić do poniższej tabeli w celu ustalenia wartości

kapitału obrotowego netto oraz jego zmian.

ZAPOTRZEBOWANIE NA KAPITAŁ OBROTOWY

WYSZCZEGÓLNIENIE

t0

t1

t2

t3

t4+

A. AKTYWA OBROTOWE

0

1.

Środki pieniężne

0

2. Nale

żności

0

3. Zapasy

0

B. ZOBOWI

ĄZANIA KRÓTKOTERMINOWE

0

1. Zobowi

ązania wobec dostawców

0

2. Kredyt krótkoterminowy

0

C. KAPITAŁ OBROTOWY NETTO (A - B)

0

D. PRZYROST KAPITAŁU OBROTOWEGO

0

Lata

•

t4+ oznacza, że dane wielkości wystąpią w okresie t4 i kolejnych

O ile – jak zostało to już wcześniej powiedziane – kapitał obrotowy netto oznacza jakie nakłady

w postaci środków własnych i kredytu inwestycyjnego firma musi ponieść, aby sfinansować

majątek obrotowy, o tyle przyrost tego kapitału oznacza konieczne dodatkowe zaangażowanie

finansowe firmy w sfinansowanie majątku obrotowego.

- 12 -

Oszacowane wcześniej prognozowane przychody i koszty należy zestawić w uproszczonym

rachunku zysków i strat w celu określenia wyniku finansowego i oszacowania przewidywanego

obciążenia firmy podatkiem dochodowym.

Proponuje się zestawienia takiego dokonać w układzie tabeli zaprezentowanym poniżej.

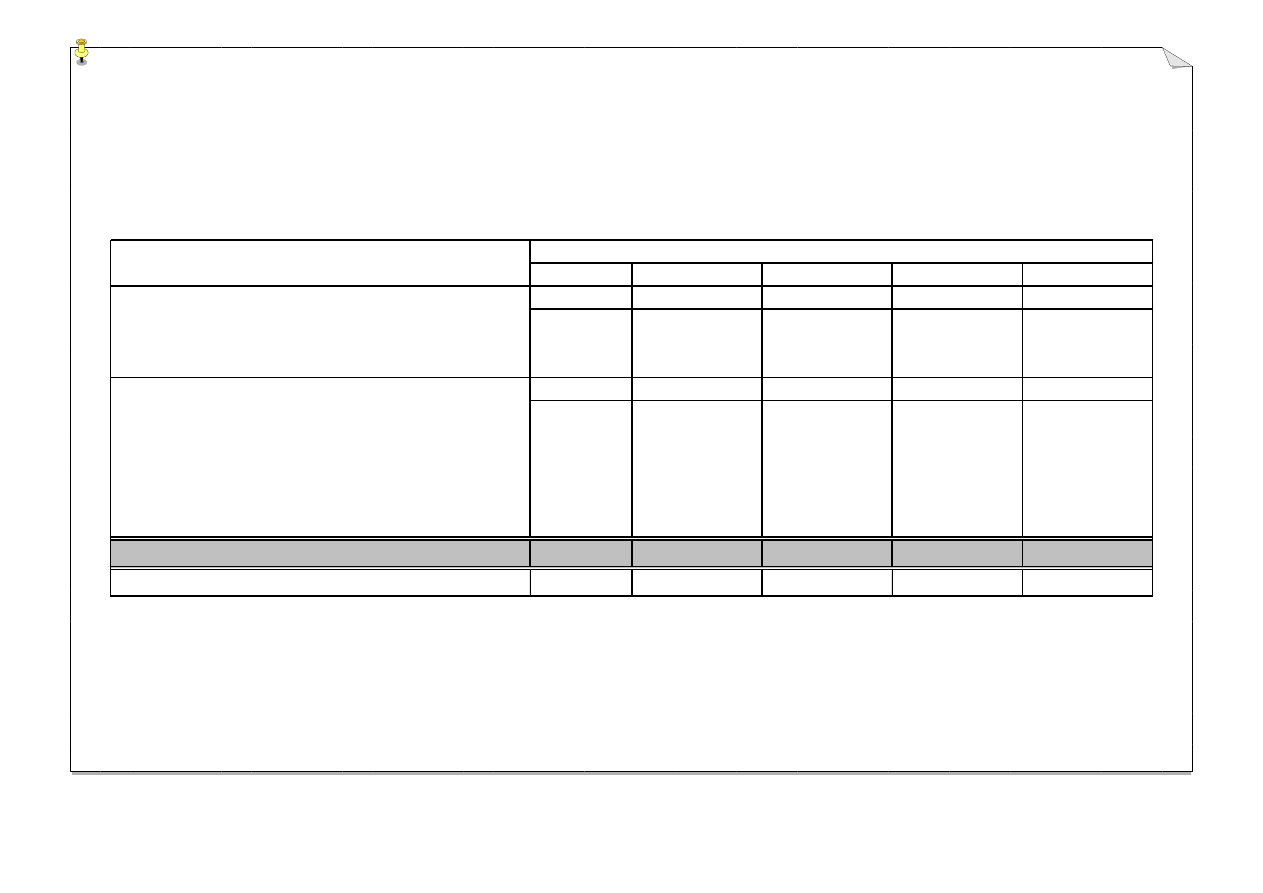

RACHUNEK ZYSKÓW I STRAT

WYSZCZEGÓLNIENIE

t0

t1

t2

t3

t4+

1. Przychody ze sprzeda

ży netto

0

2. Całkowity koszt produkcji

0

3. Zysk ze sprzeda

ży (1 - 2)

0

4. Przychody finansowe

0

5. Koszty finansowe

0

6. Saldo wyników nadzwyczajnych

0

7. Zysk przed opodatkowaniem (3 + 4 - 5 + 6)

0

8. Podatek dochodowy

0

9. ZYSK NETTO (7 - 8)

0

Lata

•

t4+ oznacza, że dane wielkości wystąpią w okresie t4 i kolejnych

- 13 -

Rachunek przepływów pieniężnych stanowi zestawienie wpływów i wydatków w

przedsiębiorstwie w celu oszacowania nadwyżki finansowej (określanej też jako saldo gotówki)

stanowiącej nadwyżkę wpływów nad wydatkami.

Prezentowany w planie finansowym rachunek przepływów pieniężnych oparty jest na

wielkościach planowanych. Uwzględnia się w nim następujące kategorie:

1)

wpływy ze sprzedaży,

2)

wpływy z tytułu wpłat właścicieli,

3)

wpływy z tytułu zaciągnięcia kredytu

4)

wydatki na działalność operacyjną,

5)

nakłady inwestycyjne w majątek trwały,

6)

nakłady inwestycyjne w majątek obrotowy (przyrost kapitału obrotowego netto),

7)

odsetki od kredytu,

8)

spłaty kapitału od zaciągniętego kredytu,

9)

podatek dochodowy.

- 14 -

Sporządzając prognozę rachunku przepływów pieniężnych dokonuje się dwóch zasadniczych

upraszczających założeń:

1)

przychody ze sprzedaży utożsamiane są z wpływami ze sprzedaży,

2)

wydatki na działalności operacyjnej utożsamiane są z kosztami operacyjnymi po

wyłączeniu amortyzacji*

*W praktyce oznacza to, że za wydatki operacyjne przyjmuje się różnicę między sumą kosztów

operacyjnych a amortyzacją.

- 15 -

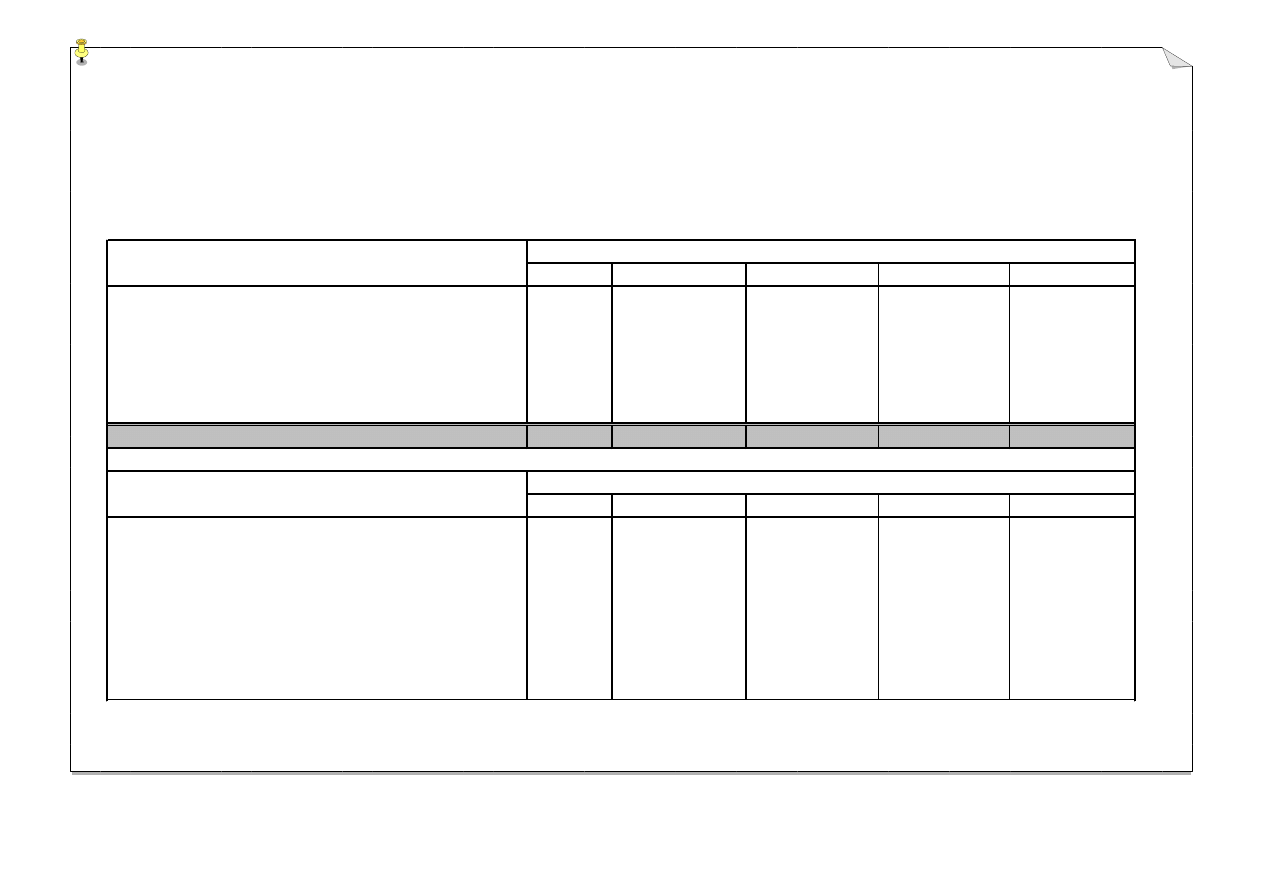

Proponuje się sporządzić rachunek przepływów pieniężnych w układzie tabeli zaprezentowanym

poniżej.

RACHUNEK PRZEPŁYWÓW PIENI

ĘŻNYCH

WYSZCZEGÓLNIENIE

t0

t1

t2

t3

t4+

A. WPŁYWY

1. Ze sprzeda

ży netto

2. Na poczet kapitału własnego

3. Z zaci

ągnięcia kredytu długoterminowego

B. WYDATKI

1. Koszty całkowite bez amortyzacji

2. Nakłady inwestycyjne

3. Przyrost kapitału obrotowego netto

4. Odsetki

5. Spłaty rat kredytowych

6. Podatek dochodowy

C. SALDO GOTÓWKI (A -B)

D. SKUMULOWANE SALDO GOTÓWKI

Lata

•

t4+ oznacza, że dane wielkości wystąpią w okresie t4 i kolejnych

- 16 -

Wyznaczone w rachunku przepływów pieniężnych saldo gotówki oznacza uzyskaną w danym

okresie nadwyżkę wpływów nad wydatkami.

Skumulowane saldo gotówki za dany rok wyznaczane jest jako skumulowane saldo gotówki

roku poprzedniego skorygowane o aktualne saldo gotówki.

Tym samym skumulowane saldo gotówki wyraża wartość gotówki na koniec roku, która to

wartość przenoszona zostaje do bilansu.

Sporządzenie rachunku przepływów pieniężnych kończy realizację jednego z przytaczanych

podstawowych celów sporządzania planu finansowego, a mianowicie na jego podstawie

dokonuje się oceny zdolności Spółki do spłaty kredytu inwestycyjnego, w tym przede wszystkim

a)

zdolności do terminowego regulowania odsetek,

b)

zdolności do spłaty rat kredytowych.

Uzyskane na koniec okresu dodatnie skumulowane saldo gotówki oznacza, że firma będzie w

stanie wywiązać się z wszelkich płatności, w tym spłaty rat kredytowych i odsetek.

- 17 -

Kolejno w planie finansowym należy sporządzić bilans. Proponuje się dokonanie jego prognozy

bilansu wykorzystując przedstawioną poniżej tabelę.

BILANS UPROSZCZONY

AKTYWA

t0

t1

t2

t3

t4

A. AKTYWA TRWAŁE

B. AKTYWA OBROTOWE

1. Zapasy

2. Nale

żności

3.

Środki pieniężne

C. SKUMULOWANE SALDO GOTÓWKI

AKTYWA OGÓŁEM:

PASYWA

t0

t1

t2

t3

t4

A. KAPITAŁY WŁASNE

1. Kapitał udziałowy

2. Kapitał rezerwowy

B. KREDYT DŁUGOTERMINOWY

C. ZOBOWI

ĄZANIA KRÓTKOTERMINOWE

1. Zobowi

ązania wobec dostawców

2. Kredyt krótkoterminowy

D. ZYSK NETTO

Lata

Lata

- 18 -

Poniżej przedstawione zostaną podstawowe zasady ustalania poszczególnych pozycji

bilansowych.

Ustalenia dotyczące poszczególnych pozycji aktywów

Aktywa trwałe – w roku T

0

stanowią nakłady inwestycyjne poniesione w związku z zakupem

lub wytworzeniem majątku trwałego, jego transportem, montażem oraz poniesione do momentu

oddania środków trwałych do użytkowania – odsetki od kredytów.

Na koniec kolejnych okresów wartość aktywów z początku okresu (tj. końca okresu

poprzedniego) pomniejszana jest o amortyzację z danego okresu oraz powiększana o nakłady

inwestycyjne poniesione w danym okresie.

Aktywa obrotowe – wartości poszczególnych pozycji aktywów obrotowych: zapasów,

należności i gotówki wpisywane są do bilansu na podstawie ustaleń dokonanych przy

szacowaniu kapitału obrotowego netto.

Skumulowane saldo gotówki – pozycja ta jest spisywana z odpowiedniego wiersza rachunku

przepływów pieniężnych.

- 19 -

Ustalenia dotyczące poszczególnych pozycji pasywów

Kapitał udziałowy – stanowi go kwota wpłacona do firmy przez jej właścicieli. W przypadku,

gdy właściciele firmy dokonują jedynie wpłaty na samym początku, w pozostałych latach

wartość kapitału udziałowego nie ulega zmianie.

Kapitał rezerwowy – w przypadku zatrzymywania w spółce całości lub części wypracowanego

zysku, kwota pozostająca z zysku roku poprzedniego w przedsiębiorstwie zasila kapitał

zapasowy lub rezerwowy.

Kredyt długoterminowy – stan na koniec okresu ustalany jest poprzez pomniejszenie kredytu z

początku okresu (końca okresu poprzedniego) o spłacone w danym okresie raty kapitałowe.

Zobowi

ązania krótkoterminowe – zarówno zobowiązania wobec dostawców, jak

zobowiązania z tytułu kredytu krótkoterminowego wpisywane są do bilansu na podstawie

ustaleń dokonanych przy szacowaniu kapitału obrotowego netto.

Zysk netto – zysk netto wpisywany do bilansu pochodzi z rachunku zysków i strat.

- 20 -

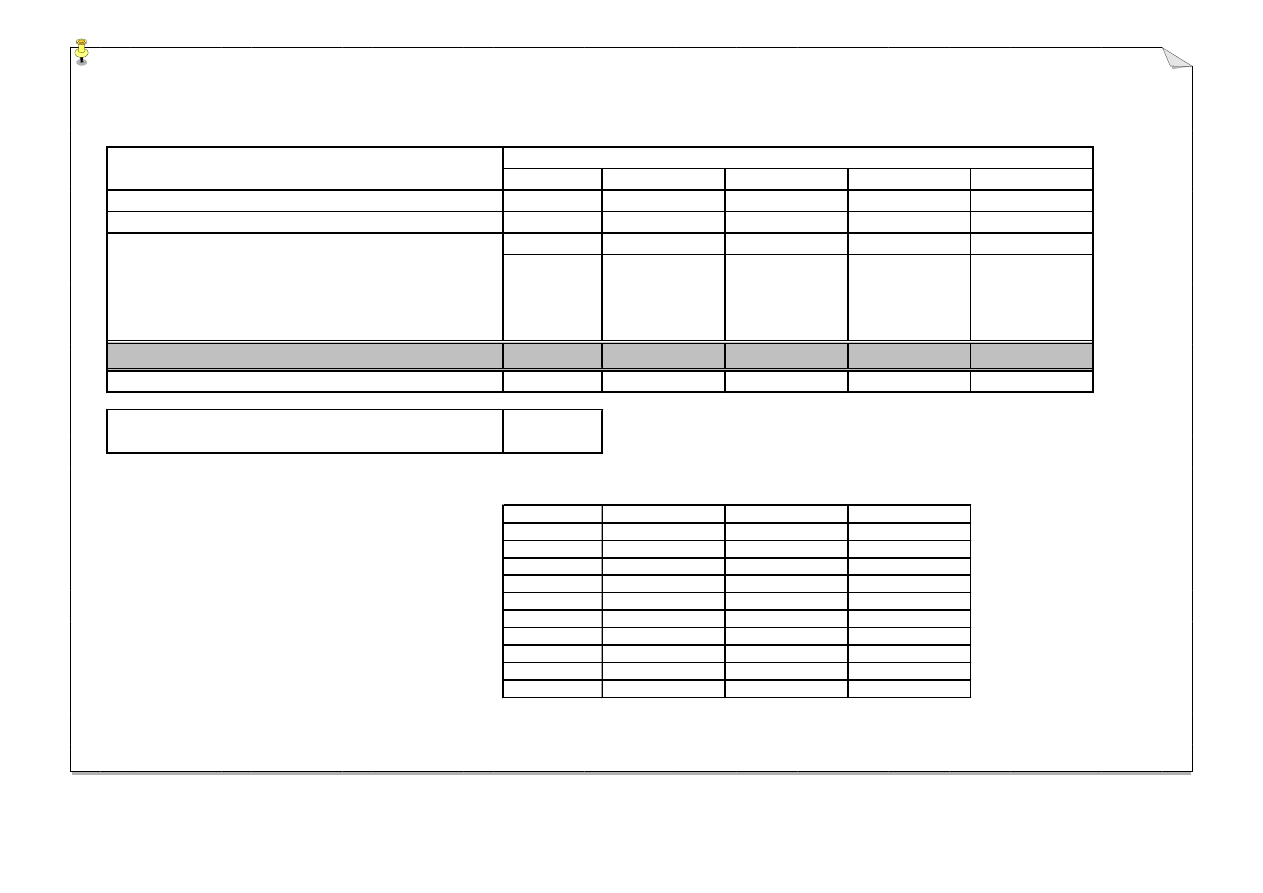

W poniższej tabeli zestawiono najważniejsze wskaźniki oceny kondycji finansowej

przedsiębiorstwa ze szczególnym uwzględnieniem wskaźników zadłużenia (zarówno struktury

finansowania jak i zdolności do spłaty zadłużenia)

ANALIZA WSKA

ŹNIKOWA

W S K A

Ź N IK I

W arto

ść

p o

żąd an a

t0

t1

t2

t3

1. R en tow n o

ść op eracyjn a sp rzed aży

(zysk ze sp rzed a

ży : sp rzed aż n etto)

m ax

-

2. R en tow n o

ść n etto sp rzed aży

(zysk n etto : sp rzed a

ż n etto)

m ax

-

3. R en tow n o

ść k ap itałów w łasn ych

(zysk n etto : k ap itał u d ziałow y i rezerw ow y)

m ax

-

4. R en tow n o

ść m ajątk u

(zysk n etto : ak tyw a ogółem )

m ax

-

5. B ie

żąca p łyn n ość fin an sow a

(m aj

ątek ob rotow y : zob ow iązan ia k rótk ot.)

1,5 - 2,0

-

6. W sp ółczyn n ik zad łu

żen ia

(zob .d łu goterm .+ k red yt ob r.):k ap itał ogółem

m ax 50%

7. P ok rycie od setek zysk iem

(zysk b ru tto + od setk i) : od setk i

m in 2,0

-

8. Z d oln o

ść d o sp łaty ob ciążeń k red ytow ych

(zy sk b ru tto + od setki + a m o rty za cja ) : (o d setki + ra ty )

m in 1,5

-

L ata

Wartości poszczególnych wskaźników zasługują na ocenę pozytywną, jeśli spełniają kryteria

ustalone przez wartości pożądane.

- 21 -

Ocena efektywno

ści projektu inwestycyjnego – wyznaczenie NPV

Warto

ść zaktualizowana netto (NPV) – jest to suma zdyskontowanych prognozowanych

przepływów pieniężnych ściśle związanych z projektem obliczona na moment początkowy

inwestycji.

Zgodnie z definicją obliczenia wartości NPV dokonuje się zgodnie z następującą formułą:

∑

=

+

=

+

+

+

+

+

+

+

+

=

n

t

t

t

n

n

k

CF

k

CF

k

CF

k

CF

k

CF

NPV

0

2

2

1

1

0

0

)

1

(

)

1

(

...

)

1

(

)

1

(

)

1

(

gdzie:

CF

t

-

strumień pieniężny netto spodziewany w roku t,

k

-

stopa dyskontowa,

n

-

okres użytkowania projektu w latach.

Wielkości konieczne do obliczenia NPV:

- przepływy pieniężne w poszczególnych okresach (CF

t

)

,

- okres użytkowania projektu (n),

- stopa dyskontowa (k).

- 22 -

Przepływy pieni

ężne w poszczególnych okresach (CF

t

) ustalane są poprzez sporządzenie

rachunku przepływów pieni

ężnych dla potrzeb oceny efektywności projektów

inwestycyjnych. Stanowią je prognozowane nakłady inwestycyjne oraz operacyjne

przepływy pieniężne ściśle związane z realizowaną inwestycją.

Okres u

żytkowania projektu (n) stanowi przewidywana ilość okresów (zwykle lat), w

których spodziewane jest użytkowanie realizowanego projektu łącznie z okresem

inwestycji. Najczęściej przyjmuje się w praktyce, że okres ten równy jest okresowi

amortyzacji.

Stop

ę dyskontową k stanowi koszt pozyskania kapitału wyrażony jako średni ważony koszt

kapitału (WACC). Na średni ważony koszt kapitału wpływają: koszty pozyskania

poszczególnych źródeł kapitału oraz udziały w jakich finansują one projekt inwestycyjny.

- 23 -

Zaleca się wyznaczenia NPV i zestawienia operacyjnych przepływów pieniężnych dokonać na

podstawie zaprezentowanych poniżej tabel.

Sporządzenie rachunku operacyjnych przepływów pieniężnych dokonuje się na podstawie

sporządzonego wcześniej rachunku przepływów pieniężnych. Przy czym w rachunku

przepływów pieniężnych dla potrzeb wyznaczania NPV wyłączeniu podlegają przepływy

finansowe w postaci:

1)

wpłat na poczet kapitału własnego,

2)

wpływów z tytułu zaciągnięcia kredytu,

3)

wydatków z tytułu spłaty odsetek,

4)

wydatków z tytułu spłaty rat kapitałowych.

- 24 -

W tabeli dotyczącej bezpośrednio wyznaczenia NPV wpisuje się w odpowiednich kolumnach:

1)

okres (rok),

2)

saldo gotówki z rachunku operacyjnych przepływów pieniężnych,

3)

współczynnik dyskontujący wyznaczany jako 1/(1+WACC)

n

, gdzie n stanowi numer

okresu

4)

zdyskontowany przepływ pieniężny stanowiący iloczyn salda gotówki i współczynnika

dyskontującego

5)

suma zdyskontowanych przepływów pieniężnych stanowi NPV.

Kryterium oceny projektu na podstawie NPV

Czym wyższa wartość NPV tym projekt efektywniejszy przy czym należy akceptować

jedynie takie projekty dla których NPV jest większa lub równa 0.

- 25 -

RACHUNEK OPERACYJNYCH PRZEPŁYWÓW PIENI

ĘŻNYCH i NPV

dla celów obliczenia NPV

tabela 11

WYSZCZEGÓLNIENIE

t0

t1

t2

t3

t4+

A. WPŁYWY OPERACYJNE

1. Ze sprzeda

ży netto

B. WYDATKI OPERACYJNE

1.Koszty całkowite bez amortyzacji

2. Nakłady inwestycyjne

3. Przyrost kapitału obrotowego netto

4. Podatek dochodowy

C. SALDO GOTÓWKI (A - B)

D. SKUMULOWANE SALDO GOTÓWKI

1. Warto

ść zaktualizowana netto (NPV)

- dla stopy dyskontowej k (WACC)

Okres

Saldo gotówki

ws. dyskontuj

ą

cy

zdysk. CF

0

1

Suma

NPV

Lata

Wyszukiwarka

Podobne podstrony:

Wykład 7 Wieloletni Plan Finansowy

Plan finansowy tabele (1)

PLAN FINANSOWY FIRMY?

firmy propagującej zdrowy tryb życia biznes plan, Finanse

Plan finansowy

Wykład 2 BP PLAN FINANSOWY, ZASADY SPORZĄDZANIA PROGNOZ FINANSOWYCH

Wykład 3 BP PLAN FINANSOWY – PROGNOZA PRZEPŁYWÓW PIENIĘŻNYCH

Polityka gospodarcza 13.01.12, Budżet państwa to plan finansowy obejmujący wszystkie dochody i wydat

plan finanse, Finanse, Finanse

plan finansowy

2 plan finansowy

firmy ziarno biznes plan, Finanse

firmy rainbow biznes plan, Finanse

instr fin dr pop, zal2 sprawozdanie finansowe, PLAN FINANSOWY DRUŻYNY na rok

geodezyjnego przedsiębiorswtwa biznes plan, Finanse

plan finansowy jb

Plan finansowy

zajecia 5 harm plan finans

więcej podobnych podstron