Uwaga

Zajęcia następne

21.10

NIE MA

Wartość pieniądza w

czasie

Inwestycja Petera Stuyvesanta

Wartość pieniądza w czasie

100 PLN po roku zainwestowane na 8 % warte jest

108 PLN

FV

1

= PV * (1 +d)

1

Po n latach FV

n

= PV * (1+d)

n

d – stopa zwrotu , dyskonta

W roku 1624 Peter Stuyvesant kupił wyspę

Manhattan za 24 $ (ówczesne). Jak oceniać

opłacalność takiej inwestycji ?

Wartość pieniądza w czasie

W roku 1624 Peter Stuyvesant kupił wyspę

Manhattan za 24 $ (ówczesne). Jak oceniać

opłacalność takiej inwestycji ?

d= 8 % : 24 * (1 + 0,08)

2007-1624

d= 8 % ; 1,5*10

14

$ (11 GPB USA, 320 PL)

d=3 % ; 1,99*10

6

$

d=1% ; 1084 $

Miary oceny opłacalności

inwestycji

Statyczne (bez uwzględniania zmiany wartości

pieniądza w czasie)

PP (Payback Period) Okres zwrotu

ARR (Accounting Rate of Return) księgowa stopa zwrotu

Dynamiczne (z dyskontowaniem)

NPV (Net Present Value) – wartość zaktualizowana netto

IRR (Internal Rate of Return) – wewnętrzna stopa zwrotu

MIIR (Modified Internal Rate of Return) – zmodyfikowana

wewnętrzna stopa zwrotu

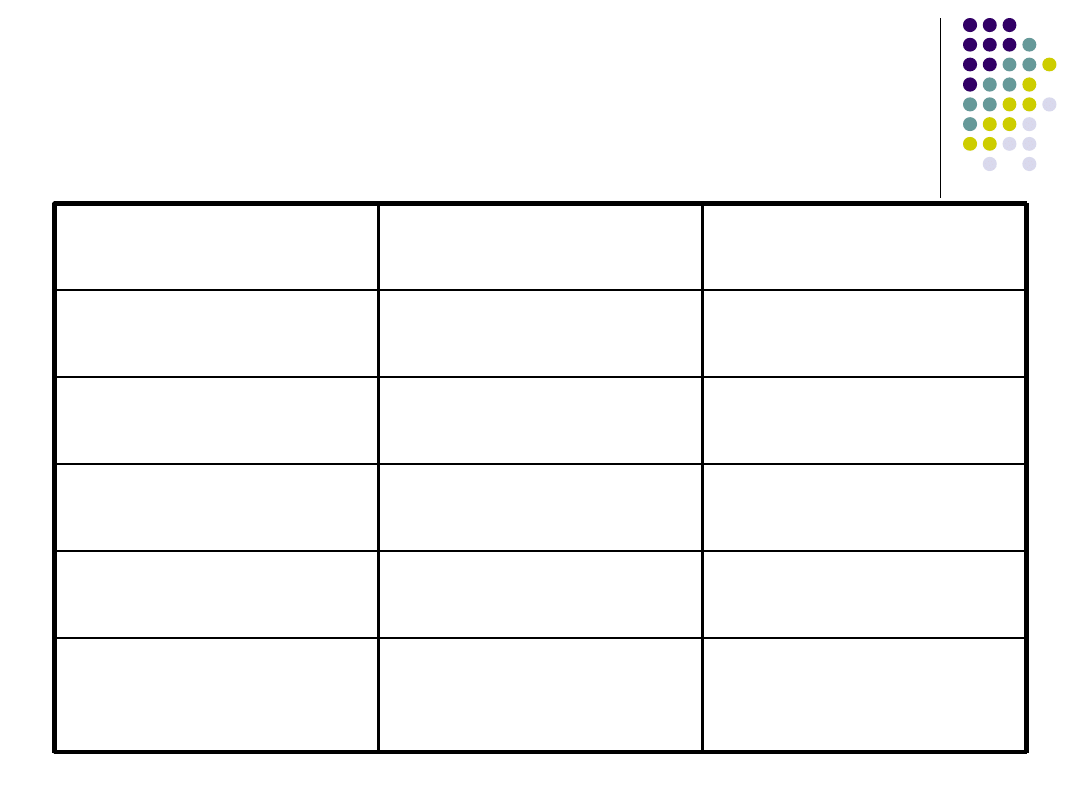

Nasza przykładowa inwestycja

inwestycja

A

B

Rok 0

-1000

-1000

Rok 1

600

0

Rok 2

500

100

Rok 3

200

600

Rok 4

100

900

NPV – Net Present Value

∑

=

+

=

n

i

i

i

d

CF

NPV

0

)

1

(

i

i

d

CF

d

CF

d

CF

CF

NPV

)

1

(

.....

)

1

(

)

1

(

2

2

1

1

0

+

+

+

+

+

+

+

=

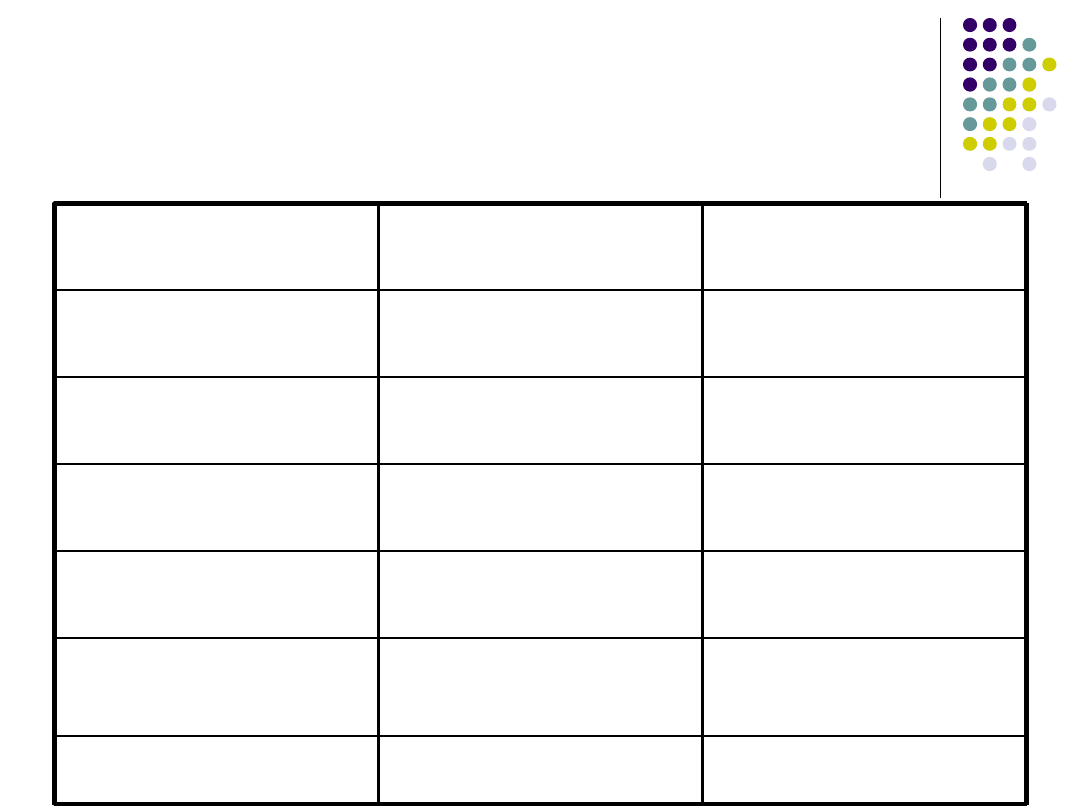

Nasza przykładowa inwestycja d=10%

inwestycja

A

B

Rok 0

-1000

-1000

Rok 1

600

0

Rok 2

500

100

Rok 3

200

600

Rok 4

100

900

Nasza przykładowa inwestycja d=10 %

inwestycja

A

B

Rok 0

- 1000

-1000

Rok 1

600

0

Rok 2

500

100

Rok 3

200

600

Rok 4

100

900

NPV

177

148

Nasza przykładowa inwestycja d=5%

inwestycja

A

B

Rok 0

-1000

-1000

Rok 1

600

0

Rok 2

500

100

Rok 3

200

600

Rok 4

100

900

Nasza przykładowa inwestycja d=5 %

inwestycja

A

B

Rok 0

- 1000

-1000

Rok 1

600

0

Rok 2

500

100

Rok 3

200

600

Rok 4

100

900

NPV

279

349

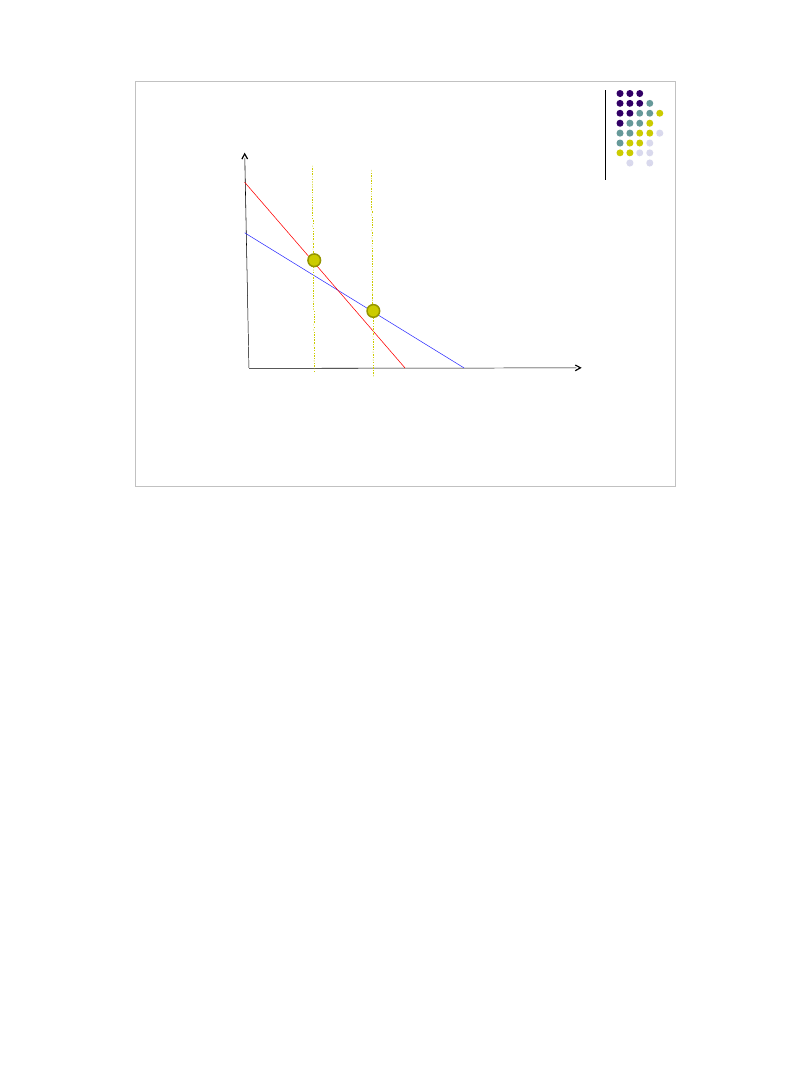

IRR – Internal Rate of Return

IRR

d

NPV

=

=

0

∑

=

+

=

n

i

i

i

IRR

CF

0

)

1

(

0

i

i

IRR

CF

IRR

CF

CF

)

1

(

...

)

1

(

0

1

1

0

+

+

+

+

+

=

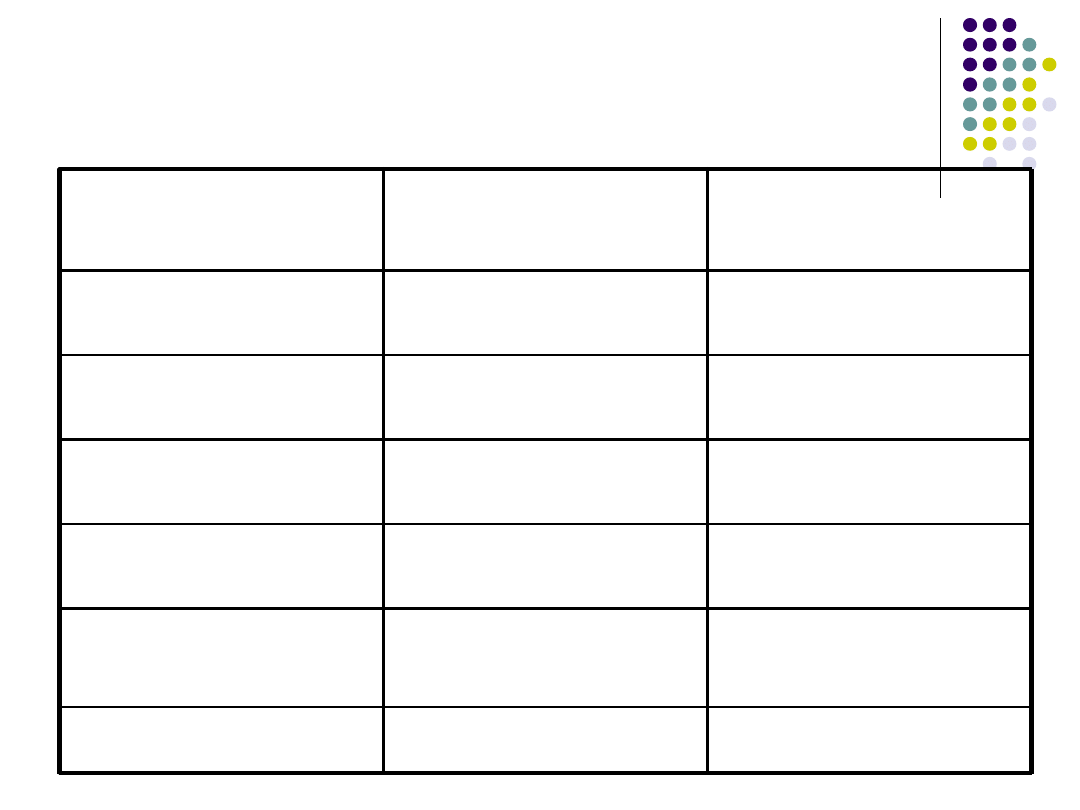

Nasza przykładowa inwestycja

inwestycja

A

B

Rok 0

- 1000

-1000

Rok 1

600

0

Rok 2

500

100

Rok 3

200

600

Rok 3

100

900

IRR

21 %

14 %

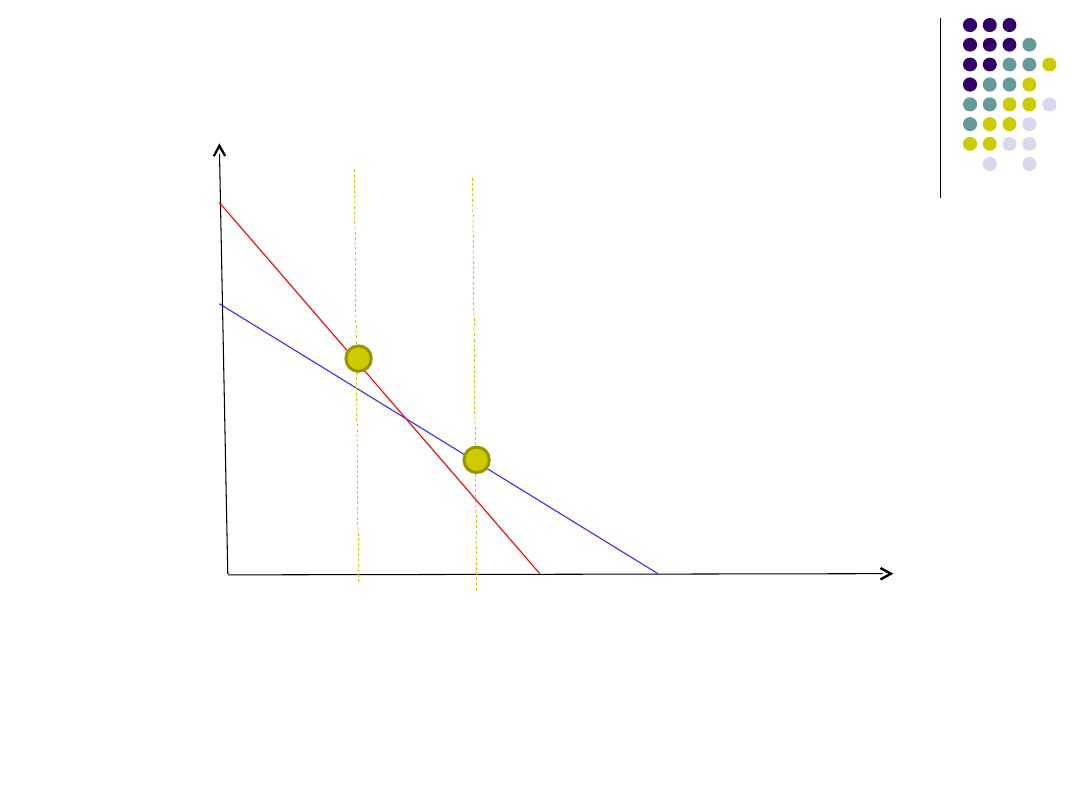

d [%]

NPV

600

400

21

14

B

A

10

5

Wartość pieniądza w czasie.

Stopa procentowa.

Stopa procentowa może być traktowana jako cena

transferowanego na rynku finansowym kapitału.

Stopa procentowa zależy od kilku podstawowych czynników:

1. Długookresowa stopa wzrostu gospodarczego (zależna od PKB).

2. Popyt i podaż kapitału na rynku finansowym,

3. Spodziewana stopa inflacji,

4. Ryzyko inwestycji na rynku finansowym.

Wyróżniamy następujące stopy procentowe: referencyjną, kredytu

lombardowego, redyskonta weksli, depozytową NBP, oprocentowania

kredytów na rynku międzybankowym (WIBOR- Warsaw Interbank Offered

Rate, LIBOR), oprocentowania depozytów na rynku międzybankowym,

oprocentowania kredytów, oprocentowania depozytów, rentowności bonów

skarbowych, rentowności obligacji skarbowych.

Podstawowe stopy procentowe NBP

Stopa procentowa:

Oprocentowanie

Obowiązuje

od dnia

Stopa referencyjna

5,00

2007-11-29

Kredyt lombardowy

6,50

2007-11-29

Stopa depozytowa NBP

3,50

2007-11-29

Redyskonto weksli

5,25

2007-11-29

Tab.1 Podstawowe stopy procentowe NBP

Jak ważna jest stopa dyskonta

Jak można ją przyjmować

Dowolnie (!) (albo czasami instrukcja np.

Ministerstwa Finansów)

Min – stopa obligacji skarbowych (wartość bez

ryzyka)

Dla inwestycji – koszt kapitału (różna metodyka)

Koszt kapitału – metoda WACC

WACC – Weighted Average Capital Cost – średni

ważony koszt kapitału

Finansujemy inwestycje z :

Środków własnych (nasza gotówka lub obligacje)

Kredytu

Koszt kapitału (WACC) k

c

=u

w

k

w

+u

k

k

k

(1-T)

u

w

, u

k

– udziały środków własnych i kredytu (70 % -0,7)

k

w

,k

k

– koszt środków własnych (przeważnie obligacje

-oprocentowanie) , koszt kredytu (oprocentowanie kredytu)

T – stopa opodatkowania dochodu przedsiębiorstwa

Koszt kapitału – metoda WACC

Udział własny 70 %, koszt kapitału własnego

10 %

Kredyt 30 %, koszt kredytu 12 %

Podatek dochodowy 19 %

Koszt kapitału (WACC) k

c

=u

w

k

w

+u

k

k

k

(1-T)

u

w

, u

k

– udziały środków własnych i kredytu (70 % -0,7)

k

w

,k

k

– koszt środków własnych (przeważnie obligacje -oprocentowanie) , koszt kredytu (oprocentowanie

kredytu)

T – stopa opodatkowania dochodu przedsiębiorstwa

k (WACC) = ? %

Koszt kapitału – metoda WACC

Udział własny 70 %, koszt kapitału własnego

10 %

Kredyt 30 %, koszt kredytu 12 %

Podatek dochodowy 19 %

k (WACC) = 9,916 %

Inne miary opłacalności

PP

– Payback period – Okres zwrotu (w

ciągu ilu lat + CF pokryją –CF początkowy)

ARR

– Accounting Rate of Return , zwane

też Average Book RR) – księgowa stopa

zwrotu – średni dochód z inwestycji

/łączny koszt inwestycji – (uwaga – tu

używamy zysku nie CF)

MIRR

– Modified IRR (przekształcony wzór

na IRR)

CF – strumienie pieniężne

Metody dyskontowe (NPV) opierają się o

miary strumienie pieniężnych (CF) a nie

czysty zysk (profit)

Zostały stworzone (na początku) dla oceny

opłacalności projektów na rynku finansowym

(np. jaką wybrać lokatę)

Dla inwestycji długoterminowych występuje

(nie podkreślany w literaturze) problem jak

traktować amortyzację

NPV w praktyce

Lokata

(obligacje)

plus

odsetki (I)

plus zyski

(Z)

Lokata

(fundusz)

CF = I * (1-TAX)

CF = Z * (1-TAX)

Podstawy rachunkowości

ZYSK

+ Przychody (rachunkowość)

Operacyjne (sprzedaż)

Inne

- Koszty (rachunkowość)

Operacyjne (koszty sprzedaży – produkcja lub zakupy)

Finansowe (kredyty, odsetki)

Inne

Amortyzacja (rozłożone na lata wydatki inwestycyjne)

Zysk netto = Zysk brutto (1- TAX)

NPV w praktyce

Lokata

(obligacje)

Inwestycja

plus

odsetki

plus zyski

CF = I * (1-TAX)

CF = Z * (1-TAX) + A

Podstawy rachunkowości

CASH FLOW (Strumień pieniądza, przepływy

pieniężne)

+ Zysk netto

+ Amortyzacja

CF = (Dochody – Koszty – Amortyzacja)x(1-Tax) +

Amortyzacja

Metoda NPV – za i przeciw

Dobra dla porównywania alternatywnych

projektów

Akceptowana przez banki i instytucje

finansowe

Problemy z przyjęciem niektórych danych –

stopa dyskonta , dane kosztowe i przychodowe,

szczególnie w inwestycjach długoterminowych

(energetyka – 30 lat)

Nie jest idealne do analizy zyskowności projektu inwestycyjnego z

krótkim okresem i dużą amortyzacją – tu lepiej użyć ARR

Tips & Tricks

Na co trzeba uważać:

Stopa dyskonta

Wyliczenia dla określenia strumieni pieniężnych (cash flow)

Założenia przychodowe

Produkcja (sprzedana)

Cena energii elektrycznej i ciepła

Założenia kosztowe

Koszt paliwa

Zabezpieczenia

Długoterminowe kontrakty sprzedaży

Umowy zakupowe paliwa

Gwarancje rządowe

Ministerstwo Gospodarki

29

Średnie ceny ropy z uwzględnieniem inflacji

(w latach 1946 – 2007 oraz prognoza do 2030)

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

100,00

110,00

1940

1960

1980

2000

2020

2040

U

S

D

(X

II-

20

07

)/

b

oe

Prognoza DOE USA

Prognoza ateńska

158

2008

2009

220

Cena węgla

Polska

Rynkowe ceny energii (URE)

Tips & Tricks

I sposoby reagowania:

Analiza wrażliwości

Analiza ryzyka / stopa dyskonta z ryzykiem

Wartość oczekiwana NPV

Analiza ryzyka całego projektu

Wariancje

Semiwariancje

Metody symulacyjne (Monte Carlo) z modelowaniem

czynników ryzyka

Analizy techniczno –

ekonomiczne

inwestycji

Metodyka oceny efektywności

ekonomicznej

Analiza techniczno-

ekonomiczna

Po co:

Technicznie – czy dany wariant pasuje

Technicznie – dobór urządzeń

Ekonomicznie – czy efektywna

Ekonomicznie – dla znalezienia źródeł finansowania – przede wszystkim ocena

ryzyka kredytowania

Analiza techniczna

Obliczenia bilansowe obiektu (urządzenia)

ograniczenia techniczne

Jakie urządzenia zastosujemy (wybór z typoszeregu)

Analiza ekonomiczna

Koszty (budowy, zakupu, stałe i zmienne)

Przychody (ze sprzedaży)

Opłacalność inwestycji (zysk, metody badania opłacalności, NPV)

Ile potrzeba pieniędzy i jak rozłożone w czasie

Analiza ryzyka

Przygotowujemy wniosek

modernizacyjny

Analiza techniczna

Dobieramy urządzenia

Obliczamy efekty (techniczne)

Analiza finansowa

Określamy koszty

Określamy przychody

Przyjmujemy parametry (ile lat, stopa dyskonta)

Prowadzimy wyliczenia (NPV, IRR, ARR)

1

Uwaga

Zajęcia następne

21.10

NIE MA

2

Wartość pieniądza w

czasie

Inwestycja Petera Stuyvesanta

3

3

Wartość pieniądza w czasie

100 PLN po roku zainwestowane na 8 % warte jest

108 PLN

FV

1

= PV * (1 +d)

1

Po n latach FV

n

= PV * (1+d)

n

d – stopa zwrotu , dyskonta

W roku 1624 Peter Stuyvesant kupił wyspę

Manhattan za 24 $ (ówczesne). Jak oceniać

opłacalność takiej inwestycji ?

Pieniądze zmieniają swoją wartość w czasie – 1 PLN dzisiaj zawsze jest

więcej warty niż 1 PLN w przyszłości to podstawowe założenie wszelkich

metod badania opłacalności inwestycji wynikające z przeświadczenia że

pieniądz w ciągu roku musi zwiększać swoją wartość – choćby poprzez

trzymanie go na oprocentowanym koncie. Wzór na FV (future value – wartość

przyszła) pokazuje jak (w zależności od liczby lat n oraz stopy zwrotu d

(zwanej też stopą dyskontową - szczegółowe rozważanie na temat stopy

dyskontowej będą przedstawione w dalszej części wykładu) zmienia się (lub

powinna się zmieniać z punktu widzenia opłacalności) wartość pieniędzy

posiadanych obecnie PV (present value)

4

4

Wartość pieniądza w czasie

W roku 1624 Peter Stuyvesant kupił wyspę

Manhattan za 24 $ (ówczesne). Jak oceniać

opłacalność takiej inwestycji ?

d= 8 % : 24 * (1 + 0,08)

2007-1624

d= 8 % ; 1,5*10

14

$ (11 GPB USA, 320 PL)

d=3 % ; 1,99*10

6

$

d=1% ; 1084 $

Wracając do przykładu Petera Stuyvesanta (wg niektórych źródeł właściwie to

nie on kupił wyspę Manhattan od Indian natomiast dość precyzyjnie określona

jest wartość towarów – ówczesna równowartość 24 $) W zależności od stopy

zwrotu z inwestycji Indianin który otrzymał te pieniądze mógł uzyskać np.

(stopa zwrotu d=8%) 1,2 * 10e12 $ (dla porównania roczny dochód narodowy

brutto USA ok11 000 mld (10e9) $Polski ok. 380 mld $) natomiast przy stopie

zwrotu 1 % uzyska zaledwie 1052 $ Jak widać prawdziwa zyskowność zależy

od tego jak pieniądze „pracują” w czasie roku pomnażając swoją wartość.

5

5

Miary oceny opłacalności

inwestycji

Statyczne (bez uwzględniania zmiany wartości

pieniądza w czasie)

PP (Payback Period) Okres zwrotu

ARR (Accounting Rate of Return) księgowa stopa zwrotu

Dynamiczne (z dyskontowaniem)

NPV (Net Present Value) – wartość zaktualizowana netto

IRR (Internal Rate of Return) – wewnętrzna stopa zwrotu

MIIR (Modified Internal Rate of Return) – zmodyfikowana

wewnętrzna stopa zwrotu

Najbardziej typowe (powszechne) miary opłacalności ekonomicznej inwestycji

– statyczne (bez dyskontowania – uwzględniania zmiany wartości pieniądza w

czasie) i dynamiczne (z dyskontowaniem).

6

6

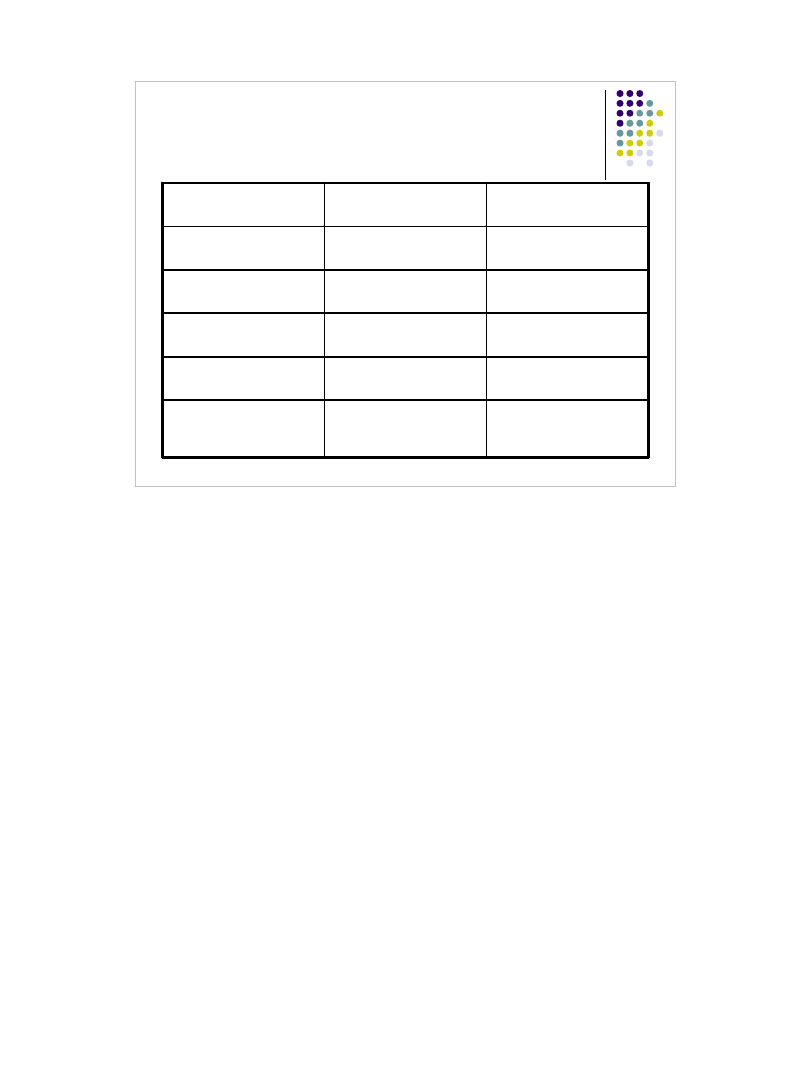

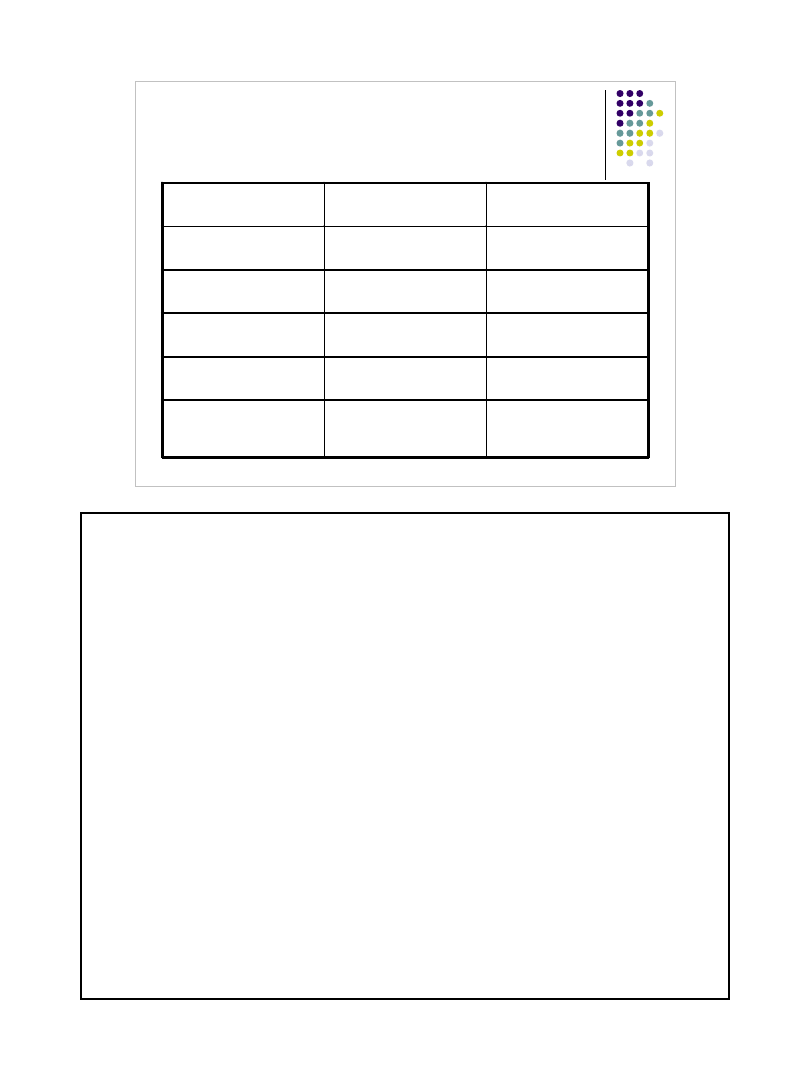

Nasza przykładowa inwestycja

inwestycja

A

B

Rok 0

-1000

-1000

Rok 1

600

0

Rok 2

500

100

Rok 3

200

600

Rok 4

100

900

Przykładowe dwie inwestycje (A i B) które posłużą nam dla obliczeń

testowych. W każdym z lat (0,1,2,3) odpowiednio zmieniały się strumienie

pieniężne (cash flow – a nie zysk). Należy być czujnym (patrz wyjaśnienia

poprzednia strona) bo niektóre analizy posługują się wartościami zysku a

niektóre przepływów pieniężnych - jest to szczególnie istotne jeśli chcemy

obalić czyjeś wyliczenia.

7

NPV – Net Present Value

∑

=

+

=

n

i

i

i

d

CF

NPV

0

)

1

(

i

i

d

CF

d

CF

d

CF

CF

NPV

)

1

(

.....

)

1

(

)

1

(

2

2

1

1

0

+

+

+

+

+

+

+

=

8

8

Nasza przykładowa inwestycja d=10%

inwestycja

A

B

Rok 0

-1000

-1000

Rok 1

600

0

Rok 2

500

100

Rok 3

200

600

Rok 4

100

900

Przykładowe dwie inwestycje (A i B) które posłużą nam dla obliczeń

testowych. W każdym z lat (0,1,2,3) odpowiednio zmieniały się strumienie

pieniężne (cash flow – a nie zysk). Należy być czujnym (patrz wyjaśnienia

poprzednia strona) bo niektóre analizy posługują się wartościami zysku a

niektóre przepływów pieniężnych - jest to szczególnie istotne jeśli chcemy

obalić czyjeś wyliczenia.

9

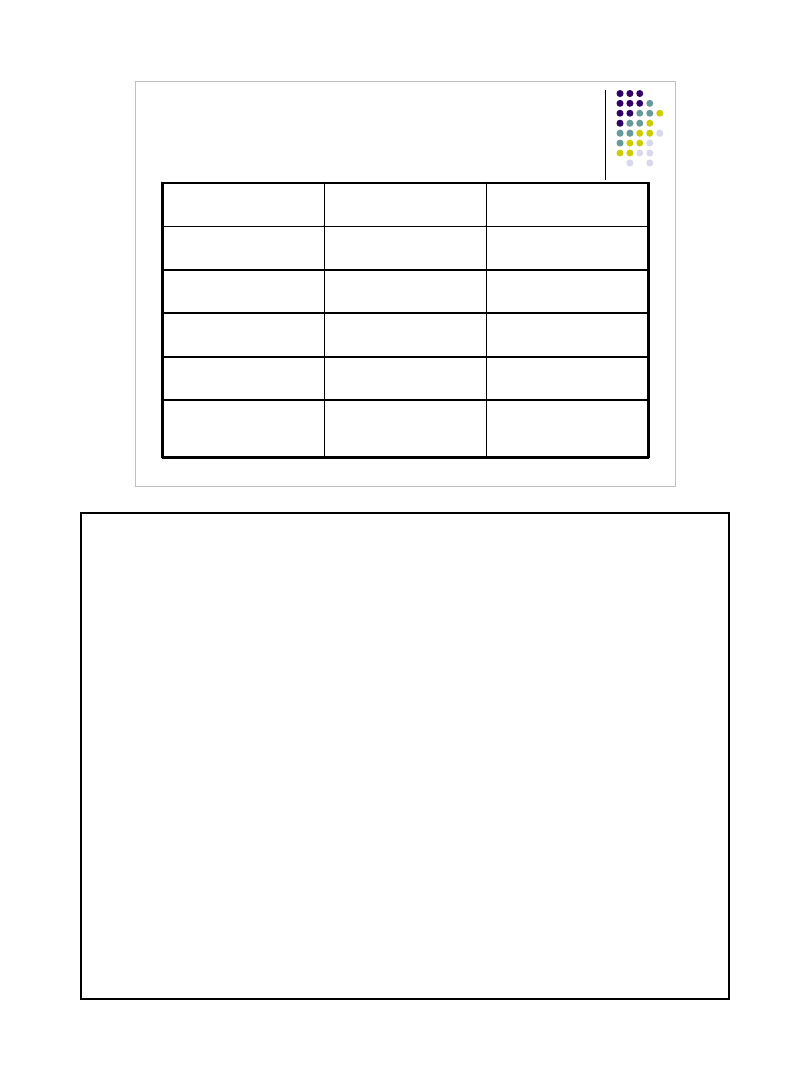

Nasza przykładowa inwestycja d=10 %

inwestycja

A

B

Rok 0

- 1000

-1000

Rok 1

600

0

Rok 2

500

100

Rok 3

200

600

Rok 4

100

900

NPV

177

148

10

10

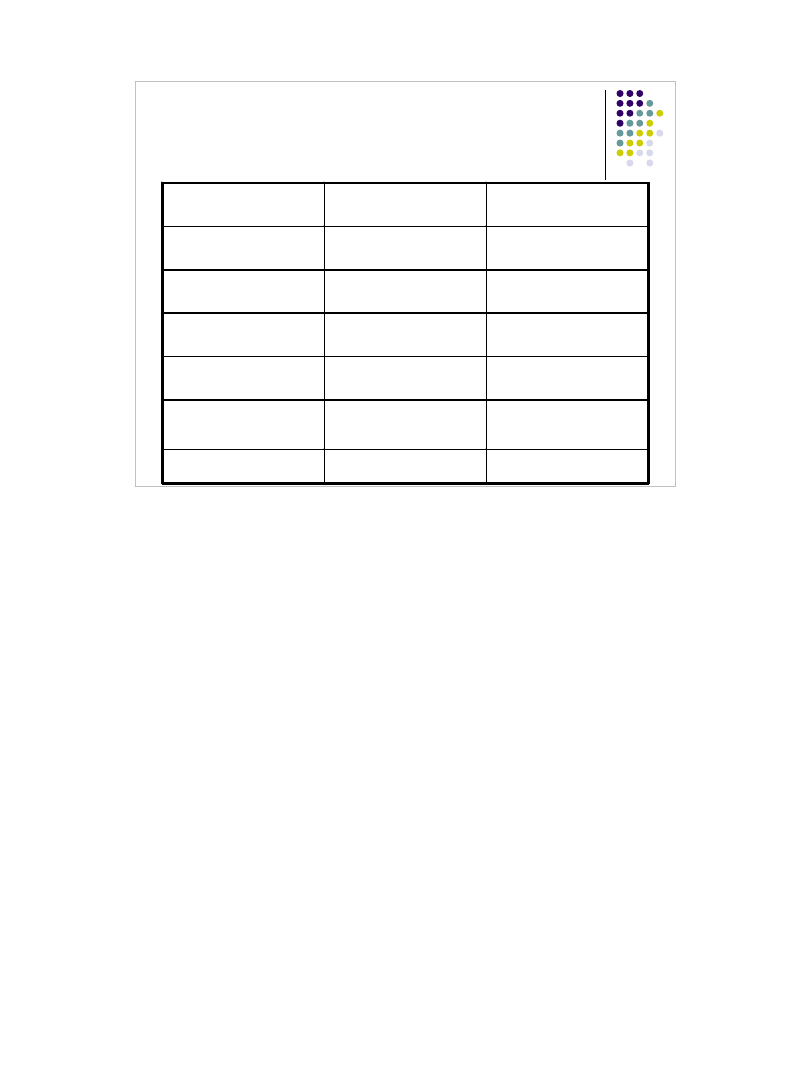

Nasza przykładowa inwestycja d=5%

inwestycja

A

B

Rok 0

-1000

-1000

Rok 1

600

0

Rok 2

500

100

Rok 3

200

600

Rok 4

100

900

Przykładowe dwie inwestycje (A i B) które posłużą nam dla obliczeń

testowych. W każdym z lat (0,1,2,3) odpowiednio zmieniały się strumienie

pieniężne (cash flow – a nie zysk). Należy być czujnym (patrz wyjaśnienia

poprzednia strona) bo niektóre analizy posługują się wartościami zysku a

niektóre przepływów pieniężnych - jest to szczególnie istotne jeśli chcemy

obalić czyjeś wyliczenia.

11

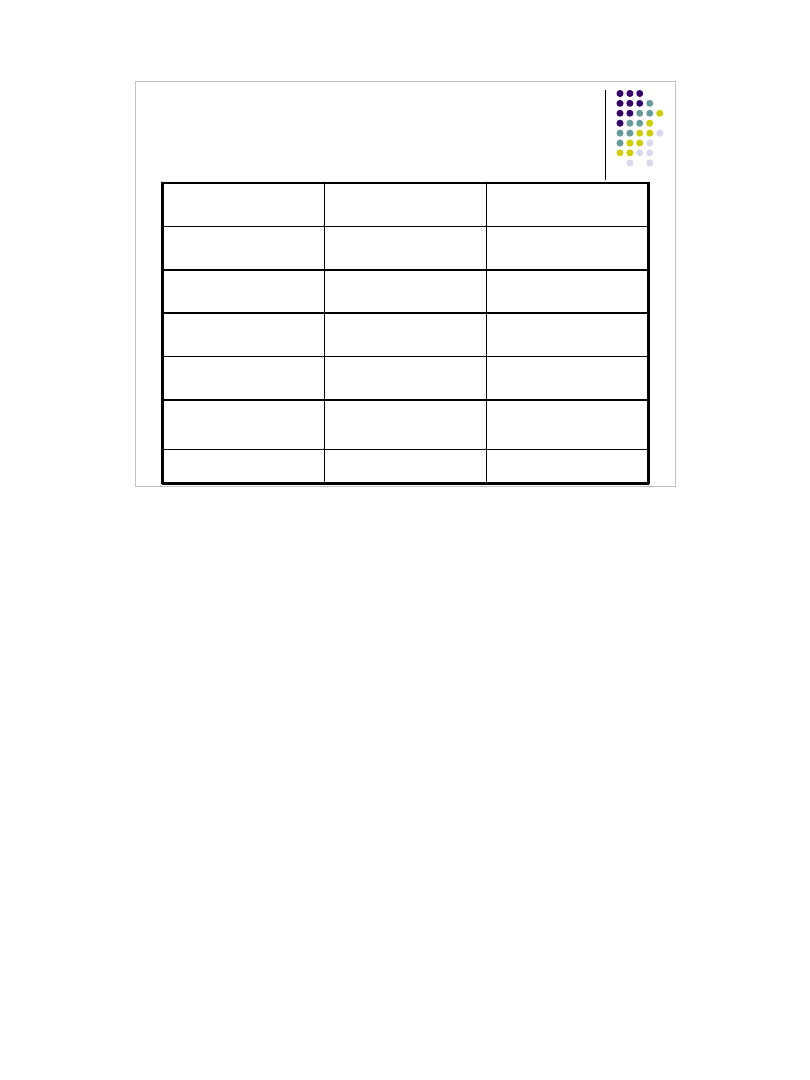

Nasza przykładowa inwestycja d=5 %

inwestycja

A

B

Rok 0

- 1000

-1000

Rok 1

600

0

Rok 2

500

100

Rok 3

200

600

Rok 4

100

900

NPV

279

349

12

IRR – Internal Rate of Return

IRR

d

NPV

=

=

0

∑

=

+

=

n

i

i

i

IRR

CF

0

)

1

(

0

i

i

IRR

CF

IRR

CF

CF

)

1

(

...

)

1

(

0

1

1

0

+

+

+

+

+

=

13

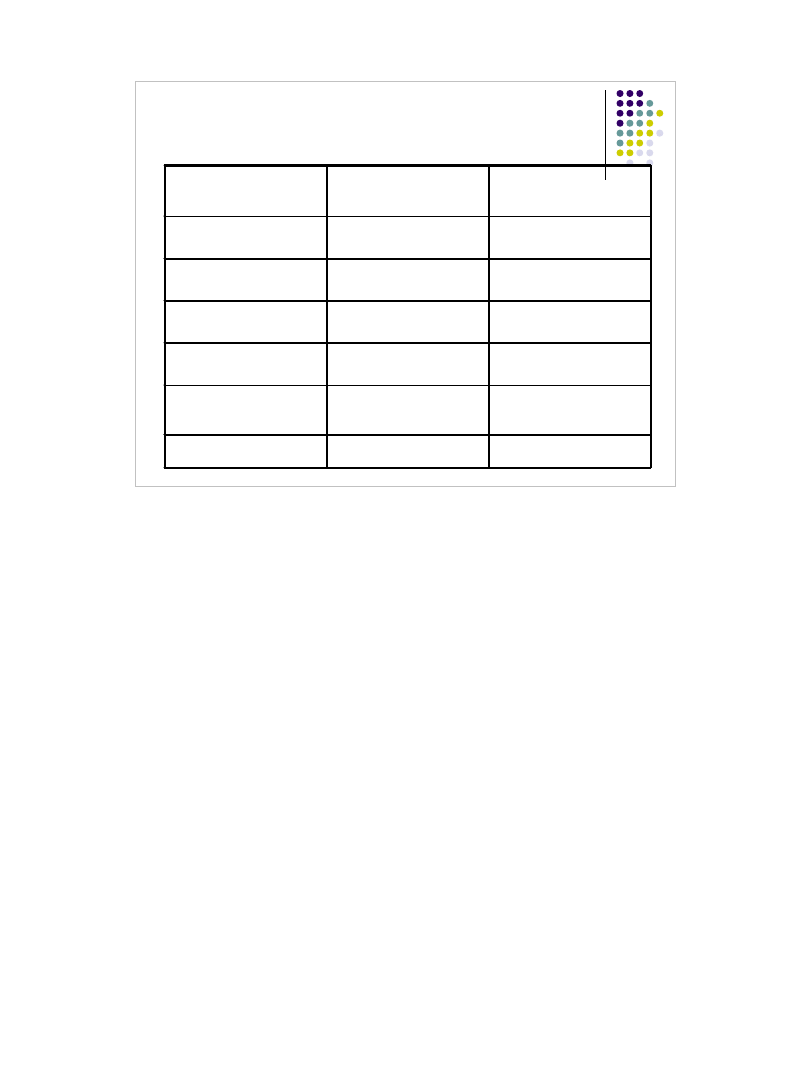

Nasza przykładowa inwestycja

inwestycja

A

B

Rok 0

- 1000

-1000

Rok 1

600

0

Rok 2

500

100

Rok 3

200

600

Rok 3

100

900

IRR

21 %

14 %

14

d [%]

NPV

600

400

21

14

B

A

10

5

15

Wartość pieniądza w czasie.

Stopa procentowa.

Stopa procentowa może być traktowana jako cena

transferowanego na rynku finansowym kapitału.

Stopa procentowa zależy od kilku podstawowych czynników:

1. Długookresowa stopa wzrostu gospodarczego (zależna od PKB).

2. Popyt i podaż kapitału na rynku finansowym,

3. Spodziewana stopa inflacji,

4. Ryzyko inwestycji na rynku finansowym.

Wyróżniamy następujące stopy procentowe: referencyjną, kredytu

lombardowego, redyskonta weksli, depozytową NBP, oprocentowania

kredytów na rynku międzybankowym (WIBOR- Warsaw Interbank Offered

Rate, LIBOR), oprocentowania depozytów na rynku międzybankowym,

oprocentowania kredytów, oprocentowania depozytów, rentowności bonów

skarbowych, rentowności obligacji skarbowych.

16

Podstawowe stopy procentowe NBP

Stopa procentowa:

Oprocentowanie

Obowiązuje

od dnia

Stopa referencyjna

5,00

2007-11-29

Kredyt lombardowy

6,50

2007-11-29

Stopa depozytowa NBP

3,50

2007-11-29

Redyskonto weksli

5,25

2007-11-29

Tab.1 Podstawowe stopy procentowe NBP

17

17

Jak ważna jest stopa dyskonta

Jak można ją przyjmować

Dowolnie (!) (albo czasami instrukcja np.

Ministerstwa Finansów)

Min – stopa obligacji skarbowych (wartość bez

ryzyka)

Dla inwestycji – koszt kapitału (różna metodyka)

Przykład ze zmianą wartości pieniądza w czasie oraz wyliczenia NPV i IRR

pokazuje jak krytyczne staje się przyjęcie wartości stopy dyskonta. W

zależności od jej wysokości można łatwo udowodnić że dana inwestycja jest

rentowna jak i że przynosi straty („wrażliwość” obliczeń NPV od wartości

stopy dyskonta rośnie dodatkowo im więcej lat trwania inwestycji jest

rozważane – jeśli wiemy że w energetyce inwestycje należy oceniać z

horyzontem 15-25 letnim to widzimy że dość łatwo jest uzyskać różne wyniki -

czytaj takie jakie chcemy uzyskać).

Jeśli wczytamy się dokładnie w definicje stopy dyskonta przerazimy się

jeszcze bardziej bo:

•W zasadzie w literaturze spotyka się twierdzenie że wartość stopy dyskonta

można przyjmować dowolnie (!)

•Przykładowo w warunkach polskich ostatnich lat spotykane były obliczenia

przyjmujące stopę dyskonta na poziomie 6, ale i 8, 10 i 12 %

Moje sugestie i wyjaśnienia:

•Jeśli chcemy wyznaczyć przyszła wartość pieniądza w czasie (np. ile 1000

PLN będzie warte za lat kilka) przyjmujemy wartości odpowiadające stopie

zwrotu z lokat bankowych lub oprocentowania obligacji (bo tego typu

wyliczenia dotyczą zwykle oceny ile zarobimy na lokacie – tzn ile dostaniemy

na koncie po pewnym okresie czasu). Puryści nazywają więc wartość d w tym

przypadku stopa zwrotu a nie dyskontową (bo dyskontowanie to proces do

tyłu – oceny ile pieniądz w przyszłości jest warty dzisiaj)

•Jeśli dokonujemy obliczeń dyskontowania – oceny przyszłych przychodów na

stan dzisiejszy (tak ja się dzieje w wyliczeniach) NPV zalecam następujące

reguły:

•Najmniejszą możliwą do przyjęcia wartością stopy dyskonta jest stopa

oprocentowania państwowych obligacji skarbowych (uznaje się je za

najbardziej bezpieczne (czytaj mają najniższe możliwe oprocentowanie)

i bankructwo i niewypłacalność państwa jest prawie nieprawdopodobne

(aczkolwiek historia zna przypadki). Dlatego też wydaje się że mniej

zarobić w danym roku z inwestycji się nie i to powinno być stopą

dyskonta (najniższą)

•W praktyce częste jest przyjmowanie stopy dyskonta równej kosztowi

kapitału przedsiębiorstwa (i to polecam). Koszt kapitału określa ile w

rzeczywistości kosztuje danego inwestora pieniądz w danym roku – to

niezrozumiałe zdanie najlepiej wytłumaczyć sobie wyobrażając kredyt –

mój koszt pieniędzy z kredytu równy jest jego oprocentowaniu. W

przypadku przedsiębiorstwa musimy jeszcze uwzględnić stopy

podatkowe (popatrzcie na kolejną stronę z wyliczeniami) i inne

alternatywne możliwości pozyskiwania kapitału (np. koszt obligacji).

Istnieje szereg sposobów wyznaczania kosztów kapitału

przedsiębiorstwa (co pokazuje że sprawa nie jest wcale oczywista i

jednoznaczna) ale jeden ze sposobów zostanie pokazany na

następnym slajdzie.

18

18

Koszt kapitału – metoda WACC

WACC – Weighted Average Capital Cost – średni

ważony koszt kapitału

Finansujemy inwestycje z :

Środków własnych (nasza gotówka lub obligacje)

Kredytu

Koszt kapitału (WACC) k

c

=u

w

k

w

+u

k

k

k

(1-T)

u

w

, u

k

– udziały środków własnych i kredytu (70 % -0,7)

k

w

,k

k

– koszt środków własnych (przeważnie obligacje

-oprocentowanie) , koszt kredytu (oprocentowanie kredytu)

T – stopa opodatkowania dochodu przedsiębiorstwa

Tu przedstawiona metodyka WACC (Weighted Average Capital Cost – Średni

Ważony Koszt Kapitału) – bardzo prosta (i w miarę łatwo pojmowalna czego

nie można powiedzieć o szeregu innych metod). Jednocześnie na pytanie

(naszego przeciwnika) o przyjętą przez nas stopę dyskonta odpowiadamy, ze

opieramy się na metodzie WACC (podajemy nazwę angielską) i to w 99 %

wszystko załatwia. Metoda WACC jest bardzo prosta. Zakłada że finansujemy

inwestycję ze środków własnych i z kredytu – w odpowiednich procentach

(uwaga we wzorach stosujemy udziały uw i uk). Dla każdego z tych typów

finansowania znamy koszt:

•Dla środków własnych stosujemy zwykle pewne oszustwo lub kombinację

zaciemnienia. Otóż dość łatwo jest wyznaczyć koszt finansowania ze środków

własnych jeśli przedsiębiorstwo wypuszcza specjalne obligacje (jest to papier

wartościowy danego przedsiębiorstwa sprzedawany bankom, instytucjom lub

osobom prywatnym – jest on specjalnie oprocentowany – przedsiębiorstwo

płaci kupującym roczne odsetki wyższe niż wynikające z lokaty bankowej –

dlatego też ktoś obligacje kupuje). W przypadku obligacji przyjmujemy więc

jako koszt kapitału – oprocentowanie obligacji i sprawa jest czysta. W

rzeczywistości przedsiębiorstwa finansują swoje inwestycje z kombinacji

własnych zasobów (środków które mają na koncie), obligacji i dodatkowych

emisji swoich akcji. Wtedy stosujemy ściemę przyjmując koszt kapitału

własnego jako koszt oprocentowania lokat bankowych (średnioterminowych –

rocznych) plus 2-4%. Idea jest że oprocentowanie w banku – to możliwe

pieniądze jakie firma dostałaby za lokatę a nie za inwestycję a dodatkowe

wartości to premia z możliwości inwestycji gdzie indziej (także obligacje zwykle

oprocentowane są o tyle wyżej od lokat bankowych). Na pytania

odpowiadamy (bardzo pewnie) że opieramy się na kombinacji wysokości

średnich stóp procentowych zwiększonych o średnią historyczną premię za

ryzyko dla przedsiębiorstw działających w danym segmencie (przechodząc

szybko do innego tematu).

•Dla środków pochodzących z kredytu używamy jako kosztu jego

oprocentowania. W przypadku korzystania z kilku linii kredytowej używamy

średniej ważonej z nich.

•Teraz koszt kapitału metodą WACC – średnie ważenie czyli sumowanie

mnożąc koszty cząstkowe udziałami (procentem wykorzystania danego

sposobu finansowania) WACC k= udział kapitału własnego x koszt kapitału

własnego + udział kredytu x koszt kredyty x (1 – stopa podatku dochodowego

dla przedsiębiorstw). Ideą jest taka ze odsetki od kredytu można wpisać w

koszty działania przedsiębiorstwa a przez to uchronić część pieniędzy (cash

flow) od opodatkowania. Jak widać zwykle inwestowanie na kredyt jest tańsze

niż za własne pieniądze (a dodatkowo bezpieczniejsze o ile nie musimy

zabezpieczać pożyczki czymś co należy do nas)

19

Koszt kapitału – metoda WACC

Udział własny 70 %, koszt kapitału własnego

10 %

Kredyt 30 %, koszt kredytu 12 %

Podatek dochodowy 19 %

Koszt kapitału (WACC) k

c

=u

w

k

w

+u

k

k

k

(1-T)

u

w

, u

k

– udziały środków własnych i kredytu (70 % -0,7)

k

w

,k

k

– koszt środków własnych (przeważnie obligacje -oprocentowanie) , koszt kredytu (oprocentowanie

kredytu)

T – stopa opodatkowania dochodu przedsiębiorstwa

k (WACC) = ? %

20

Koszt kapitału – metoda WACC

Udział własny 70 %, koszt kapitału własnego

10 %

Kredyt 30 %, koszt kredytu 12 %

Podatek dochodowy 19 %

k (WACC) = 9,916 %

21

Inne miary opłacalności

PP

– Payback period – Okres zwrotu (w

ciągu ilu lat + CF pokryją –CF początkowy)

ARR

– Accounting Rate of Return , zwane

też Average Book RR) – księgowa stopa

zwrotu – średni dochód z inwestycji

/łączny koszt inwestycji – (uwaga – tu

używamy zysku nie CF)

MIRR

– Modified IRR (przekształcony wzór

na IRR)

22

CF – strumienie pieniężne

Metody dyskontowe (NPV) opierają się o

miary strumienie pieniężnych (CF) a nie

czysty zysk (profit)

Zostały stworzone (na początku) dla oceny

opłacalności projektów na rynku finansowym

(np. jaką wybrać lokatę)

Dla inwestycji długoterminowych występuje

(nie podkreślany w literaturze) problem jak

traktować amortyzację

23

NPV w praktyce

Lokata

(obligacje)

plus

odsetki (I)

plus zyski

(Z)

Lokata

(fundusz)

CF = I * (1-TAX)

CF = Z * (1-TAX)

24

24

Podstawy rachunkowości

ZYSK

+ Przychody (rachunkowość)

Operacyjne (sprzedaż)

Inne

- Koszty (rachunkowość)

Operacyjne (koszty sprzedaży – produkcja lub zakupy)

Finansowe (kredyty, odsetki)

Inne

Amortyzacja (rozłożone na lata wydatki inwestycyjne)

Zysk netto = Zysk brutto (1- TAX)

Podstawowe miary w rachunkowości:

Zysk –księgowo - opodatkowana (jeśli netto zysk) różnica między

przychodami a kosztami. Przychody najłatwiej sobie wyobrazić jako

sprzedaż razy cena (jest to tzw. działalność operacyjna); aczkolwiek istnieją

także przychody nieoperacyjne – przykładem są np. finansowe – z lokat

pieniężnych na koncie). Koszty traktowane księgowo to koszty ponoszone dla

uzyskania sprzedaży – ceny komponentów (np. paliwo), płace ale także i

amortyzacja (możliwość umieszczenia w kosztach odpowiedniego procentu

wydatków inwestycyjnych). Otóż inwestując na początku należy wydać

odpowiednio duża ilość gotówki – tą wartość – koszt inwestycji rozkłada się

(dzieli zwykle proporcjonalnie) na wiele lat i każdorazowo odpowiedni kawałek

(roczną ratę amortyzacji) można przypisać do kosztów. Dzięki temu

(księgowo) zwiększa się roczne koszty o amortyzację (bo faktycznie

ponieśliśmy takie koszty ale dotyczą one wielu lat inwestycji) umożliwiając

zmniejszenie zysku brutto (faktycznie chroniąc odpowiedni ułamek

zarobionych pieniędzy przed opodatkowaniem). Różnica pomiędzy

przychodami a kosztami jest następnie opodatkowana (obecna stawka

podatku dochodowego dla przedsiębiorstw wynosi 27 %.

•Dla uproszczenia można zapisać że : zysk netto =( przychody – koszty –

amortyzacja)x(1-stawka podatku dochodowego)

Strumień pieniężny (cash flow) – pokazuje o ile zmienia się nasza ilość

posiadanego pieniądza w danym roku (dla uproszczenia nie zagłębiamy się

czy przez pieniądz rozumiemy gotówkę, szybko zbywalne papiery wartościowe

i obligacje, itp. – to wszystko jest cash) – chodzi nam o analizę zasobów

pieniężnych (ich zmianę) w ciągu roku. Najprościej sobie wyobrazić że nasz

stan posiadania zmienia się (powiększa) o roczny zysk netto (i jest to prawda

ale sam zysk nie jest równoznaczny z cash flow). Dodatkowo nasz strumień

pieniężny (cash flow) w danym roku będzie powiększonemu o amortyzację –

wpisaliśmy ją w koszty ale w rzeczywistości te pieniądze wydaliśmy kiedy

indziej (na samym początku inwestycji). Wpisanie amortyzacji w koszty

księgowe obniżyło zysk ale jednocześnie amortyzacja nie jest związana z

fizycznym wydaniem pieniędzy w danym roku – zostają nam one w ręku (na

koncie)

•Dla uproszczenia można zapisać że : strumień pieniądza (cash flow) = zysk

netto + amortyzacja czyli ( przychody – koszty – amortyzacja)x(1-stawka

podatku dochodowego) plus amortyzacja

25

NPV w praktyce

Lokata

(obligacje)

Inwestycja

plus

odsetki

plus zyski

CF = I * (1-TAX)

CF = Z * (1-TAX) + A

26

26

Podstawy rachunkowości

CASH FLOW (Strumień pieniądza, przepływy

pieniężne)

+ Zysk netto

+ Amortyzacja

CF = (Dochody – Koszty – Amortyzacja)x(1-Tax) +

Amortyzacja

Podstawowe miary w rachunkowości:

Zysk –księgowo - opodatkowana (jeśli netto zysk) różnica między

przychodami a kosztami. Przychody najłatwiej sobie wyobrazić jako

sprzedaż razy cena (jest to tzw. działalność operacyjna); aczkolwiek istnieją

także przychody nieoperacyjne – przykładem są np. finansowe – z lokat

pieniężnych na koncie). Koszty traktowane księgowo to koszty ponoszone dla

uzyskania sprzedaży – ceny komponentów (np. paliwo), płace ale także i

amortyzacja (możliwość umieszczenia w kosztach odpowiedniego procentu

wydatków inwestycyjnych). Otóż inwestując na początku należy wydać

odpowiednio duża ilość gotówki – tą wartość – koszt inwestycji rozkłada się

(dzieli zwykle proporcjonalnie) na wiele lat i każdorazowo odpowiedni kawałek

(roczną ratę amortyzacji) można przypisać do kosztów. Dzięki temu

(księgowo) zwiększa się roczne koszty o amortyzację (bo faktycznie

ponieśliśmy takie koszty ale dotyczą one wielu lat inwestycji) umożliwiając

zmniejszenie zysku brutto (faktycznie chroniąc odpowiedni ułamek

zarobionych pieniędzy przed opodatkowaniem). Różnica pomiędzy

przychodami a kosztami jest następnie opodatkowana (obecna stawka

podatku dochodowego dla przedsiębiorstw wynosi 27 %.

•Dla uproszczenia można zapisać że : zysk netto =( przychody – koszty –

amortyzacja)x(1-stawka podatku dochodowego)

Strumień pieniężny (cash flow) – pokazuje o ile zmienia się nasza ilość

posiadanego pieniądza w danym roku (dla uproszczenia nie zagłębiamy się

czy przez pieniądz rozumiemy gotówkę, szybko zbywalne papiery wartościowe

i obligacje, itp. – to wszystko jest cash) – chodzi nam o analizę zasobów

pieniężnych (ich zmianę) w ciągu roku. Najprościej sobie wyobrazić że nasz

stan posiadania zmienia się (powiększa) o roczny zysk netto (i jest to prawda

ale sam zysk nie jest równoznaczny z cash flow). Dodatkowo nasz strumień

pieniężny (cash flow) w danym roku będzie powiększonemu o amortyzację –

wpisaliśmy ją w koszty ale w rzeczywistości te pieniądze wydaliśmy kiedy

indziej (na samym początku inwestycji). Wpisanie amortyzacji w koszty

księgowe obniżyło zysk ale jednocześnie amortyzacja nie jest związana z

fizycznym wydaniem pieniędzy w danym roku – zostają nam one w ręku (na

koncie)

•Dla uproszczenia można zapisać że : strumień pieniądza (cash flow) = zysk

netto + amortyzacja czyli ( przychody – koszty – amortyzacja)x(1-stawka

podatku dochodowego) plus amortyzacja

27

Metoda NPV – za i przeciw

Dobra dla porównywania alternatywnych

projektów

Akceptowana przez banki i instytucje

finansowe

Problemy z przyjęciem niektórych danych –

stopa dyskonta , dane kosztowe i przychodowe,

szczególnie w inwestycjach długoterminowych

(energetyka – 30 lat)

Nie jest idealne do analizy zyskowności projektu inwestycyjnego z

krótkim okresem i dużą amortyzacją – tu lepiej użyć ARR

28

28

Tips & Tricks

Na co trzeba uważać:

Stopa dyskonta

Wyliczenia dla określenia strumieni pieniężnych (cash flow)

Założenia przychodowe

Produkcja (sprzedana)

Cena energii elektrycznej i ciepła

Założenia kosztowe

Koszt paliwa

Zabezpieczenia

Długoterminowe kontrakty sprzedaży

Umowy zakupowe paliwa

Gwarancje rządowe

Kilka użytecznych rad w jaki sposób uzyskać wymagany wynik lub w jaki

sposób zadawać niewygodne pytania dla osób których nie lubimy – czyli gdzie

znajdują się najbardziej krytyczne wartości dla obliczeń:

•Numer jeden – przyjęcie stopy dyskonta – zagadnienie prezentowane było

kilka slajdów wcześniej

•Teraz wartości strumieni pieniężnych w każdym z lat. Jeśli są one wyliczone

wtedy wynik NPV (lub IRR) jest bezdyskusyjny i zależy wyłącznie od operacji

matematycznych. W prawdziwych dużych wyliczeniach (dla banków)

strumienie pieniężne w danych latach wyznaczane są na podstawie szeregu

tabelek (Excell) z mnóstwem cyfr. Nie powinno nas to zrażać ani przestraszyć

bo jako profesjonaliści powinniśmy zwrócić uwagę na wielkości podstawowe:

•Przychody – a dla energetyki kluczowa będzie produkcja (założenia ile

sprzedamy) i cena. W każdym z wyliczeń zakładamy wolumen

sprzedaży (a czy mamy gwarancje ze klient tyle kupi) oraz cenę

sprzedaży (te same wątpliwości). Jeśli te zmienne są gwarantowane –

wtedy całe kolejne wyliczenia są elementarne i bezdyskusyjne – z tego

też problemu wzięły się Kontrakty Długoterminowe – a więc gwarancje

że zostanie zakupiona odpowiednia ilość energii po z góry założonej

cenie. W chwili obecnej (liberalizacja rynku energii, zniesienie

kontraktów) sprawa jest znacznie trudniejsza i każde założenia nie sa

już pewne (należy uważać bo mogą być wykorzystywane dla uzyskania

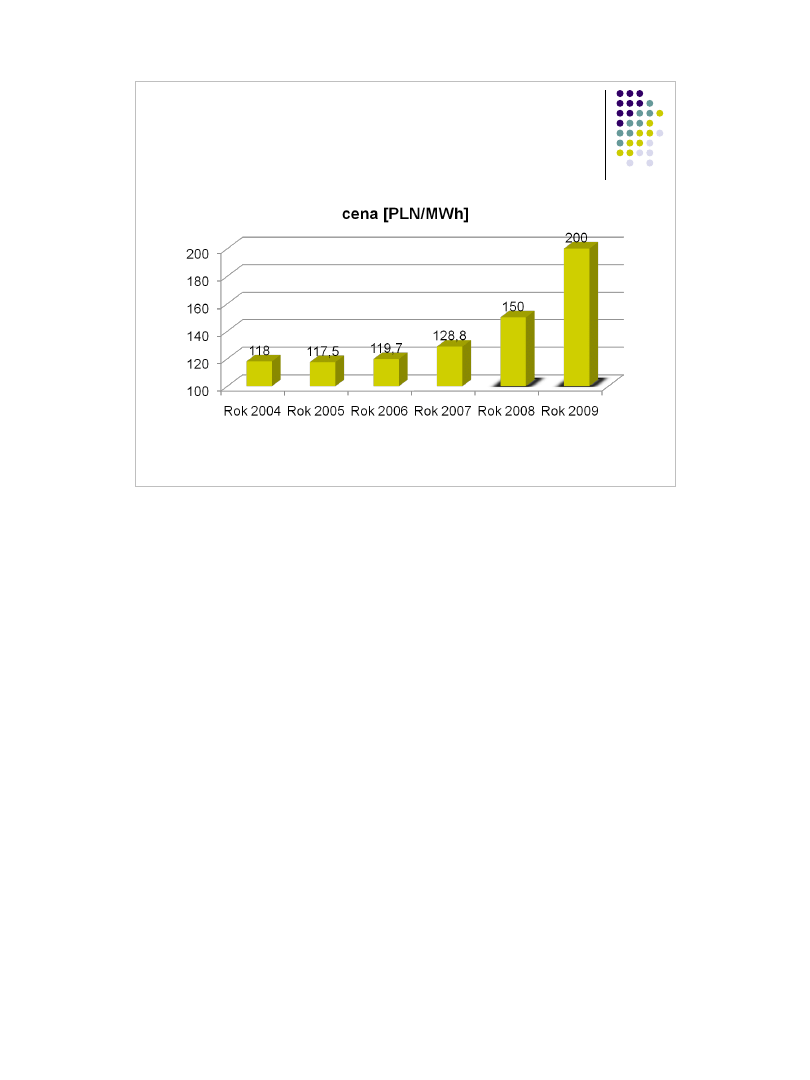

zakładanego wyniku). Dla ilustracji skali problemu: na dzień dzisiejszy

średnia cena energii elektrycznej na giełdzie – 100 PLN/MWh, na

Rynku Bilansującym (dla wytwórców) – zmienna w zależności od

godziny 70-150 PLN/MWh, gwarantowana zakupu od elektrociepłowni

138 PLN/MWh. W kontraktach długoterminowych (KDT) pojawią się

ceny 150, 178 a nawet dochodzące do 200 jak i 300 PLN/MWH

(elektrownie gazowo-parowe) – miejsca na manewrowanie jest więc

sporo.

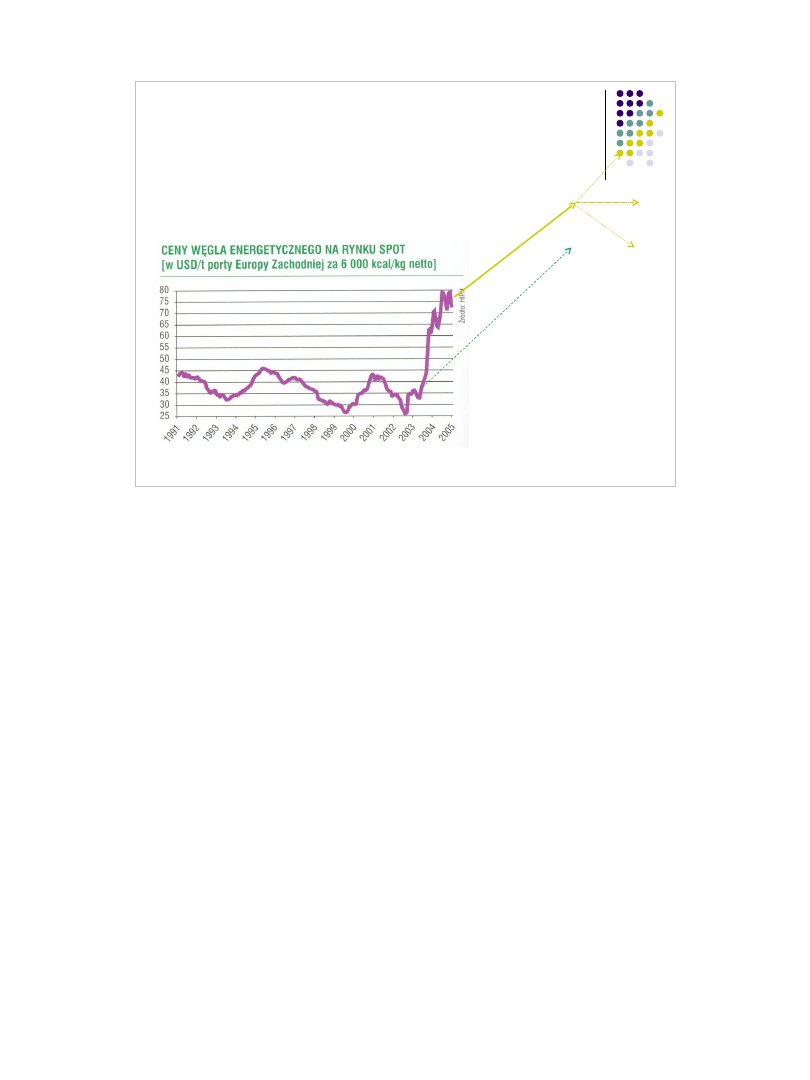

•Koszty – tu w energetyce najważniejsza pozycja kosztową będą koszty

paliwa – znowu zachodzi pytanie jak zostały określone. Dla

przypomnienia, w końcu lat 90-tych ropa kosztowała nawet 10 –13 $/

baryłkę a obecnie około 30 $. Ceny gazu ziemnego oscylowały

podobnie. Węgiel kamienny w Polsce w latach 90-tych miał ustaloną

ścieżkę wzrostu ceny , obecnie koszt tony węgla energetycznego

wynosi ok. 45 $/ton, jeszcze niedawno możliwe było importowanie (co

prawda ograniczonych ilości) węgla rosyjskiego po ok. 30 $/t. Tu tez jak

widać można przyjąć wiele poziomów cen i przez to otrzymać wiele

(także pożądanych) wyników

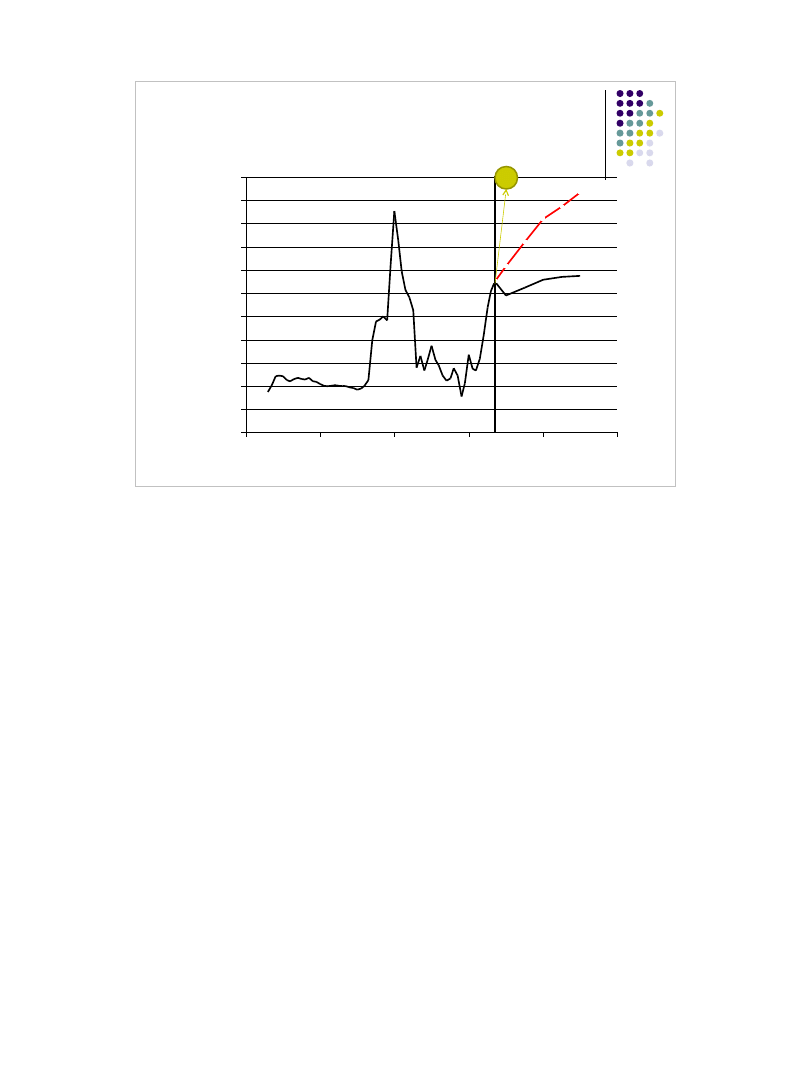

29

Ministerstwo Gospodarki

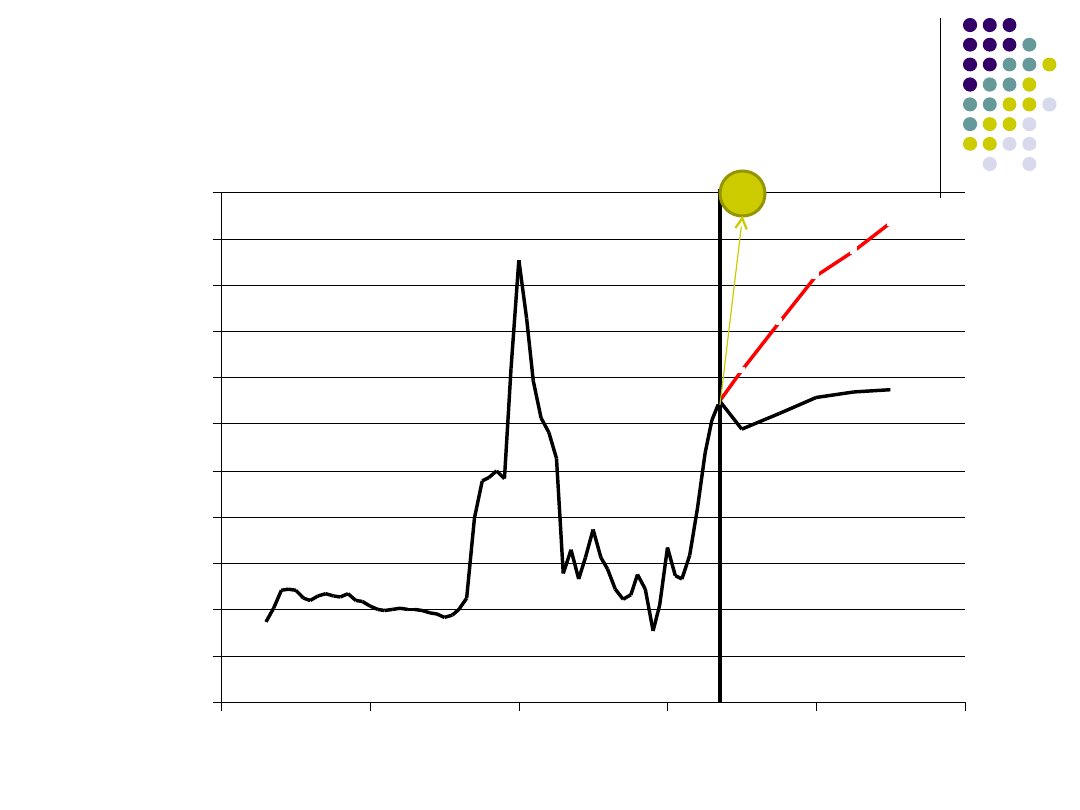

29

Średnie ceny ropy z uwzględnieniem inflacji

(w latach 1946 – 2007 oraz prognoza do 2030)

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

100,00

110,00

1940

1960

1980

2000

2020

2040

U

S

D

(X

II-

2

0

0

7

)/

b

o

e

Prognoza DOE USA

Prognoza ateńska

30

30

158

2008

2009

220

Cena węgla

Polska

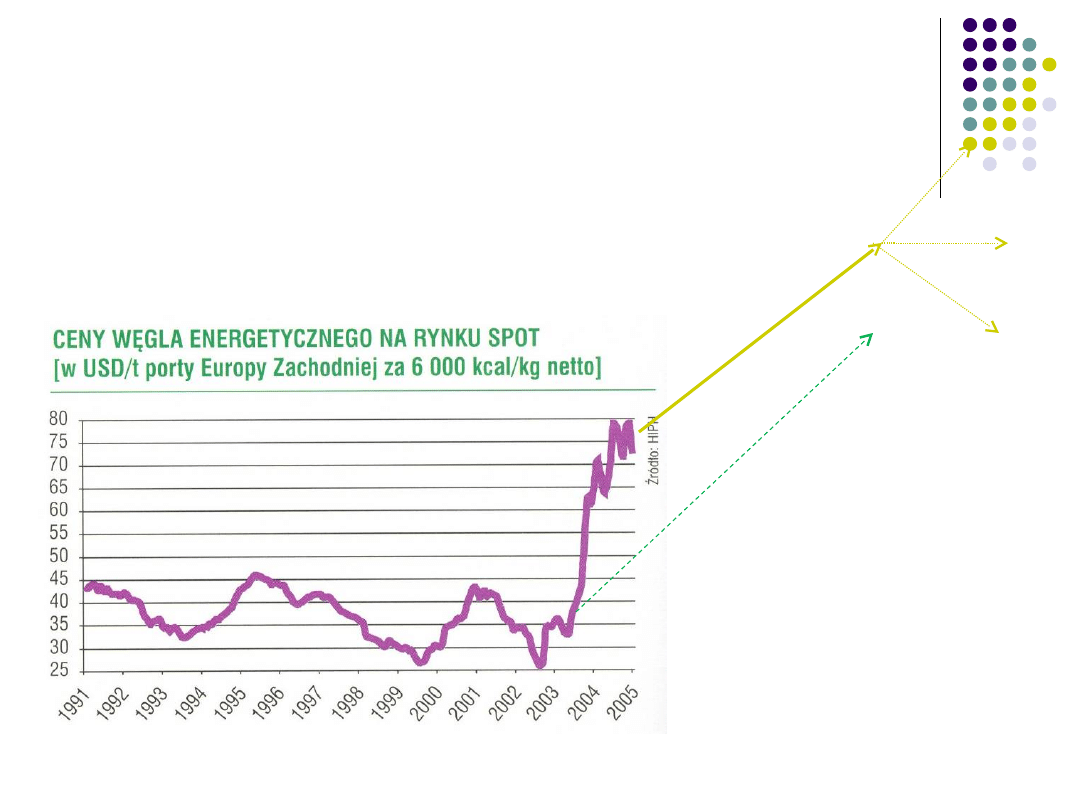

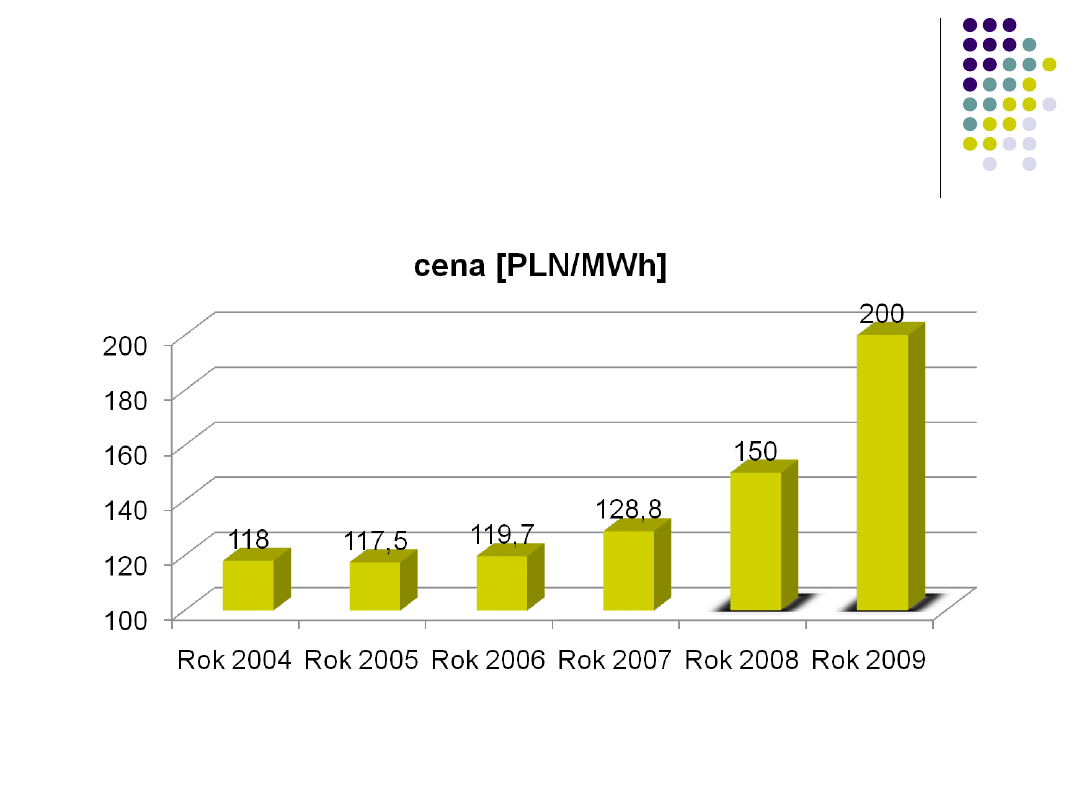

Ceny węgla też znacznie rosną – trend ostatnich lat

31

Rynkowe ceny energii (URE)

32

32

Tips & Tricks

I sposoby reagowania:

Analiza wrażliwości

Analiza ryzyka / stopa dyskonta z ryzykiem

Wartość oczekiwana NPV

Analiza ryzyka całego projektu

Wariancje

Semiwariancje

Metody symulacyjne (Monte Carlo) z modelowaniem

czynników ryzyka

Jak widać z wcześniejszego slajdu naprawdę groźne dla wyniku (jeśli ktoś

chce otrzymać go poprawny a nie taki jaki pasuje) to:

•Zmiana warunków ekonomicznych (globalnych) – zmieniających stopę

dyskontowa (przecież jeśli rozpatrujemy okres 15-25 letni nie jesteśmy w

stanie przewidzieć czy nie zajda ekstremalne warunki ekonomiczne w kraju

np. radykalnie zmieniające stopę oprocentowanie)

•Zmiana kluczowych parametrów przychodowych i kosztowych (w energetyce

będzie to sprzedaż i cena energii i koszty paliwa) – jeśli nie jesteśmy

zabezpieczani kontraktami lub specjalnymi umowami to przyjęcie wartości dla

obliczeń (zwykle poziomu cen z roku bazowego – zerowego) wcale nie

oznacza że obliczenia będą poprawne

Racjonalne sposoby zabezpieczania się są następujące:

•Najprostsze – tzw. analiza wrażliwości (sensibility study) – liczymy parametry

ekonomiczne (najpierw strumienie pieniężne potem NPV) przy założeniu

różnych wartości (scenariuszy) podstawowych danych (np. ceny sprzedaży) –

w rezultacie otrzymujemy analizę wrażliwości czyli wpływu zmian danego

parametru na wynik (jak wynik jest wrażliwy na zmiany).

•Plusem jest że daje nam możliwość oceny zakresu możliwych do

uzyskania wyników (np. najlepszy i najgorszy scenariusz – co by się

stało gdyby cena był minimalna a co maksymalna) daje to pogląd jaka

może być rozpiętość wyników

•Minusem to że w rzeczywistości zmiany parametrów nie są

jednowymiarowe (trudno wyobrazić sobie np. ze zmienia się cena

energii elektrycznej a nie zmienia paliwa – zwykle są to rzeczy

związane – co w opisie matematycznym oznacza ze nie sa

parametrami niezależnymi – co z kolei powoduje ze nie można

wyznaczyć „czystej” wrażliwości wyniku na pojedynczy parametr

(wyznaczyć można ale nie jest to praktycznie realne i matematycznie

poprawne). Można oczywiście (i tak się też robi) robić analizy

wrażliwości dla kilku parametrów jednocześnie (co matematycznie daje

kilka wymiarów) ale komplikacja wyniku (i jego sposobu interpretacji)

meczy z kolei osoby z wykształceniem finansowym oczekujące

odpowiedzi czy coś się opłaca czy nie.

•Bardzie zaawansowane możliwości to tzw. analizy ryzyka (w szczegółach

odsyłam do literatury fachowej i materiałów pomocniczych). Sygnalizuję

możliwości np.

•Wykorzystanie analizy ryzyka i modyfikowanie stopy dyskonta

(zazwyczaj zwiększanie w przyszłości a co za tym idzie zmniejszanie

zyskowności inwestycji) z uwagi na ryzyko pojawienia się

niekorzystnych tendencji

•Pomiar wartości oczekiwanej NPV – generalnie polega na

obliczeniach kilku wariantów NPV przy różnych założeniach kosztów i

przychodów (i przypisanie prawdopodobieństwa każdemu z założeń –

przykładowo sprzedamy po 120 PLN z prawdopodobieństwem 0,5 lub

po 140 albo 100 z prawdopodobieństwem 0,25). Potem wyznaczenie

wartości oczekiwanej NPV

•Pełne obliczenia NPV z analizą ryzyka – przypisanie różnym

zmiennym rozkładów prawdopodobieństwa (jak się zmieniają i jak jest

prawdopodobne uzyskanie każdej z wartości) , potem obliczenia NPV

(rozkładu) i wyznaczenia jak prawdopodobne jest uzyskanie danej

wartości. Potem obliczenia wariancji i odchylenia standardowego. Moim

zdaniem sensowna metodyka – pokazuje wtedy wartość NPV i zakresy

jakie ta wartość przybierać i z jaki ryzykiem – pozwala to orientować się

przynajmniej nie tylko co nam się wydaje że otrzymamy ale także

oceniać prawdopodobieństwo ewentualnej porażki.

33

33

Analizy techniczno –

ekonomiczne

inwestycji

Metodyka oceny efektywności

ekonomicznej

Wykład jest pierwszym z serii dotyczącej analiz techniczno-ekonomicznych

inwestycji energetycznych. Każdorazowo przed budowa elektrowni (lub

jakiejkolwiek instalacji) lub jej modernizacją prowadzone są tego typu analizy

(przede wszystkim żeby znaleźć najbardziej korzystną technologię i

rozwiązanie techniczne – zarówno przy budowie elektrowni jak i jej

modernizacji zawsze pojawia się szereg możliwości). W tym wykładzie

przedstawiona będzie metodyka oceny inwestycji z punktu widzenia

ekonomicznego (wiadomości podstawowe)

34

34

Analiza techniczno-

ekonomiczna

Po co:

Technicznie – czy dany wariant pasuje

Technicznie – dobór urządzeń

Ekonomicznie – czy efektywna

Ekonomicznie – dla znalezienia źródeł finansowania – przede wszystkim ocena

ryzyka kredytowania

Analiza techniczna

Obliczenia bilansowe obiektu (urządzenia)

ograniczenia techniczne

Jakie urządzenia zastosujemy (wybór z typoszeregu)

Analiza ekonomiczna

Koszty (budowy, zakupu, stałe i zmienne)

Przychody (ze sprzedaży)

Opłacalność inwestycji (zysk, metody badania opłacalności, NPV)

Ile potrzeba pieniędzy i jak rozłożone w czasie

Analiza ryzyka

Krótkie przedstawienie zakresu analizy techniczno- ekonomicznej. Przed

zbudowaniem (lub modernizacją) wymagane są rzeczy oczywiste jak analiza

techniczna (obliczenia, wstępne projekty techniczne) pozwalająca na wybór

dostępnych technologii (należy np. pamiętać że większość urządzeń

energetycznych produkowana jest w typoszeregach więc dla naszej

modernizacji możemy wybrać tylko dostępne na rynku urządzenia, sposoby

generacji energii czy np. obniżenia emisji też mogą byś bardzo różne).

Wynikiem analizy technicznej są zwykle wariantowe projekty budowy

(modernizacji) z danymi technicznymi niezbędnymi dla dalszych obliczeń

ekonomicznych – np. ile będziemy produkować (czytaj sprzedawać) i ile

używamy paliwa i innych składników (czytaj ile nas to kosztuje). Dysponując

tymi danymi przystępujemy do analizy ekonomicznej której (jeszcze przed

rozpoczęciem inwestycji) podstawowym wynikiem powinna być analiza

opłacalności - czy inwestycja jest w ogóle opłacalna i w jaki sposób. Analiza

opłacalności jest obecnie wymagana właściwie dla każdego procesu

inwestycyjnego a także modernizacyjnego – dlatego też każda osoba

nadzorująca projekt (nawet jeśli skupia się wyłącznie na sprawach

technicznych i jest inżynierem) nie uzyska finansowania dla swojego projektu

bez znajomości metodyki opłacalności.

35

Przygotowujemy wniosek

modernizacyjny

Analiza techniczna

Dobieramy urządzenia

Obliczamy efekty (techniczne)

Analiza finansowa

Określamy koszty

Określamy przychody

Przyjmujemy parametry (ile lat, stopa dyskonta)

Prowadzimy wyliczenia (NPV, IRR, ARR)

Wyszukiwarka

Podobne podstrony:

pe wyklad 3 3 id 353187 Nieznany

LOGIKA wyklad 5 id 272234 Nieznany

ciagi liczbowe, wyklad id 11661 Nieznany

AF wyklad1 id 52504 Nieznany (2)

Neurologia wyklady id 317505 Nieznany

PE w2 id 353181 Nieznany

ZP wyklad1 id 592604 Nieznany

CHEMIA SA,,DOWA WYKLAD 7 id 11 Nieznany

or wyklad 1 id 339025 Nieznany

II Wyklad id 210139 Nieznany

cwiczenia wyklad 1 id 124781 Nieznany

BP SSEP wyklad6 id 92513 Nieznany (2)

MiBM semestr 3 wyklad 2 id 2985 Nieznany

algebra 2006 wyklad id 57189 Nieznany (2)

olczyk wyklad 9 id 335029 Nieznany

Kinezyterapia Wyklad 2 id 23528 Nieznany

AMB ME 2011 wyklad01 id 58945 Nieznany (2)

AWP wyklad 6 id 74557 Nieznany

więcej podobnych podstron