1

Analiza kosztów wypadków przy

pracy

2

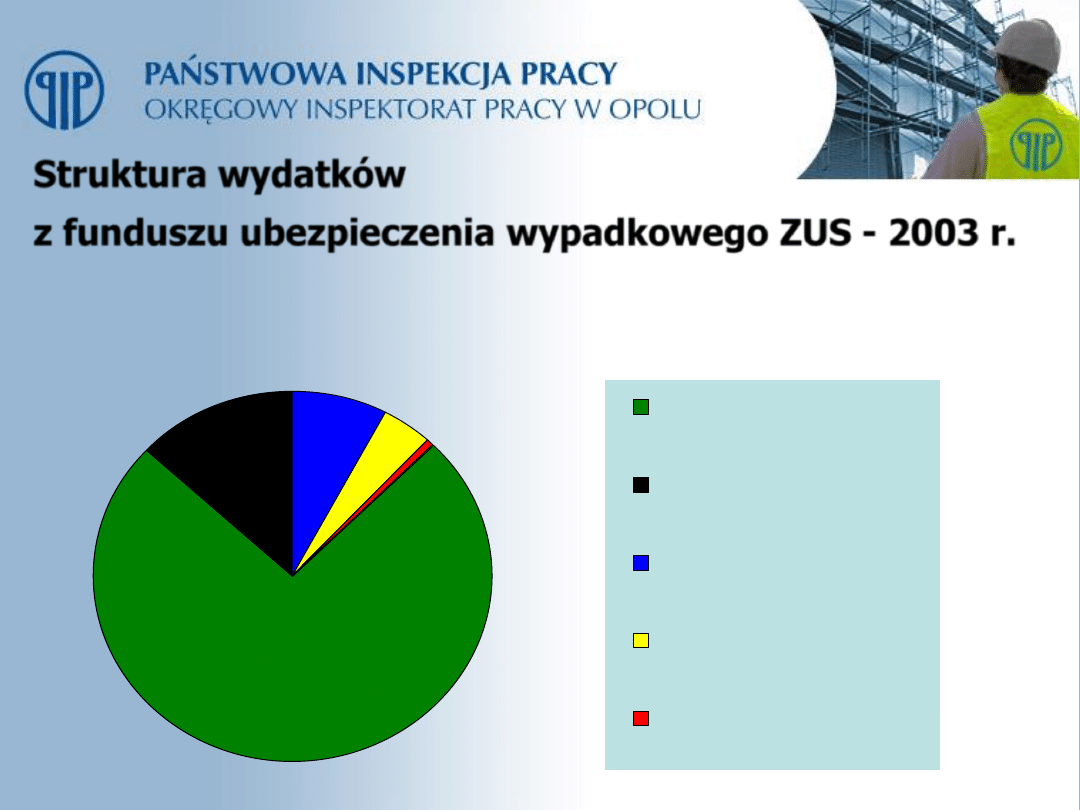

Struktura wydatków

z funduszu ubezpieczenia wypadkowego ZUS - 2003 r.

wydatki ogółem - 4 250,5 mln zł.

(4,3 % wydatków FUS)

Renty z tytułu

niezdolności do pracy

Renty rodzinne

Jednorazowe

odszkodowania

Zasiłki chorobowe

Świadczenia

rehabilitacyjne

73 %

7 %

6 %

13 %

źródło: Bezpieczeństwo pracy 6/2004

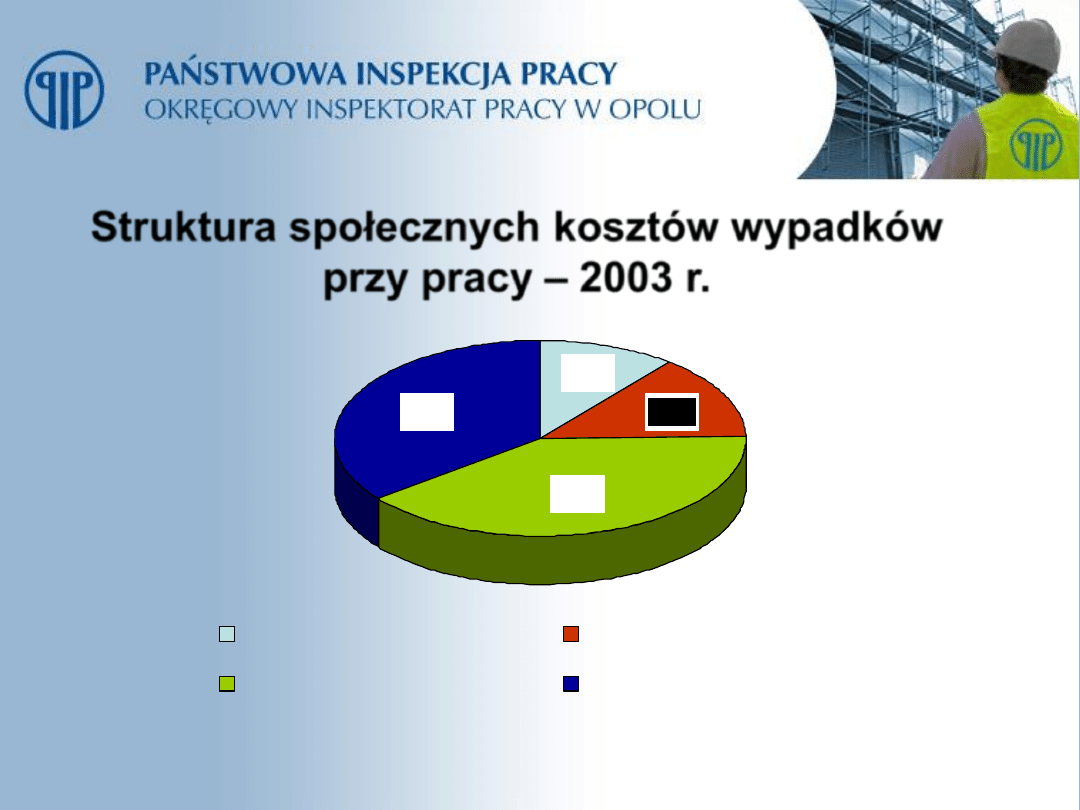

3

36%

39%

11%

14%

śmiertelne

absencja do 28 dni

absencja powyżej 28 dni

rentowe

Struktura społecznych kosztów wypadków

przy pracy

– 2003 r.

Źródło: prezentacja CIOP PIB

4

76%

13%

11%

poszkodowany i jego

rodzina

przedsiębiorstwo

społeczeństwo

Struktura społecznych kosztów wypadków przy pracy – 2002

(wg. podmiotów)

Źródło: prezentacja CIOP PIB

5

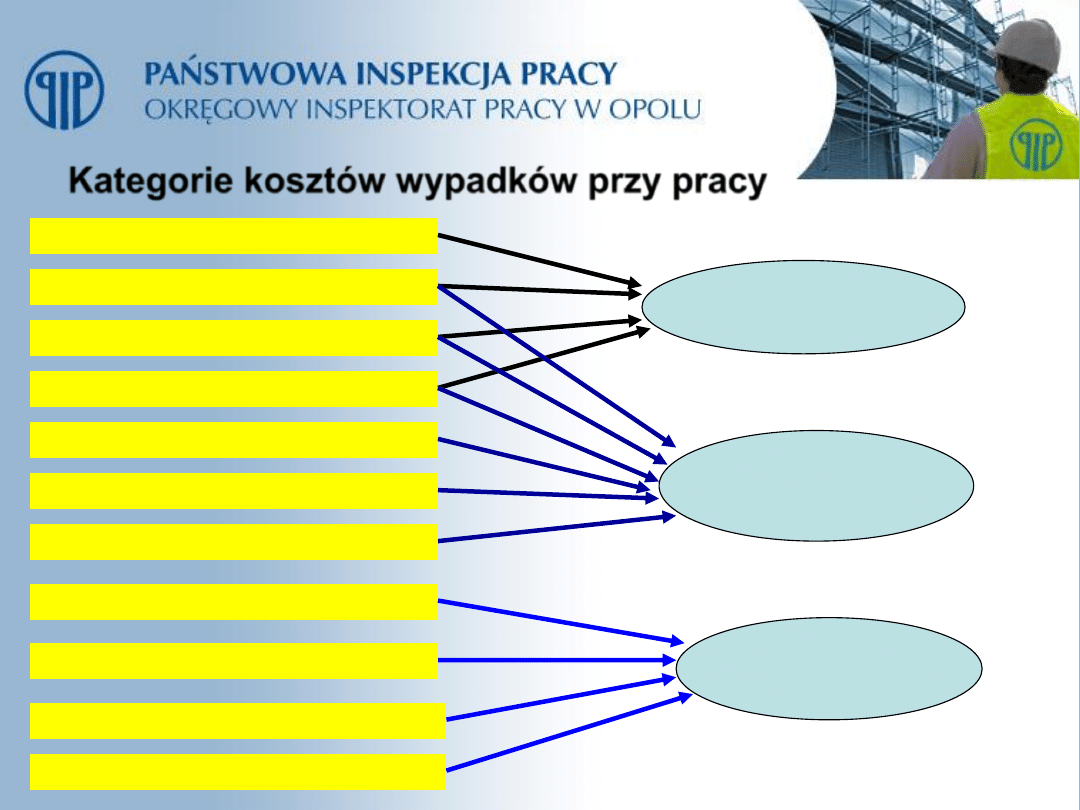

Kategorie kosztów wypadków przy pracy

Osoba poszkodowana i

jej rodzina

Społeczeństwo

Pracodawca

Obniżenie lub utrata zarobków

Koszty leczenia

Koszty leków

Koszty rehabilitacji

Zasiłki

Odszkodowania

Renty

Koszt straconego czasu pracy

Płatności bieżące

Utrata przychodów

Straty majątku trwałego i obrotowego

źródło: prezentacja CIOP PIB

6

Koszty wypadków przy pracy

Ponoszone są przez:

społeczeństwo w postaci kosztów ZUS i NFZ,

pracowników i ich rodziny – dodatkowe koszty leczenia , możliwość utraty

prawa do wykonywania zawodu, trwałe kalectwo, oszpecenie, wyłączenie z

możliwości normalnego życia,

pracodawców w postaci:

•

kosztów straconego czasu pracy,

•

bezpośrednich płatności bieżących,

•

strat w majątku trwałym i obrotowym,

•

•

Koszt wypadku ponoszony przez pracodawcę – wartość zwiększająca koszty własne przedsiębiorstwa, o którą

w związku z zaistniałym wypadkiem zmniejsza się wielkość zysku lub powiększa wysokość poniesionych strat.

7

Koszt straconego czasu pracy:

•

przez osobę poszkodowaną, zarówno w dniu wypadku, jak i w dniach absencji,

• przez inne osoby np. udzielające pierwszej pomocy poszkodowanemu ,

towarzyszące poszkodowanemu w drodze do lekarza czy do domu,

• czas związany z zastępstwem poszkodowanego,

• czas poświęcony na dochodzenie powypadkowe,

• czas na planowanie i prowadzenie prac badawczo – rozwojowych.

8

Bezpośrednie płatności bieżące:

• koszty wynajęcia maszyn,

• zlecenie produkcji poza zakład,

• naprawy wykonane poza zakładem,

• koszty transportu poszkodowanego i płatnej pomocy medycznej poza zakładem pracy.

9

Straty w majątku trwałym i obrotowym:

• koszty straconych wskutek wypadku surowców, półwyrobów lub wyrobów

gotowych,

• straty w wyposażeniu: maszyny, narzędzia, pojazdy,

• straty w obiektach.

10

Utrata dochodów:

• kary umowne do zapłacenia kontrahentom,

• przerwy w produkcji,

• obniżenie wydajności i jakości produkcji.

11

Uzyskane dochody

przychody z tytułu uszkodzonych, zniszczonych lub ukradzionych

składników majątku przedsiębiorstwa, które były objęte ubezpieczeniem.

12

Udział poszczególnych składników kosztów

(analiza 41 wypadków)

•

czas stracony w dniu wypadku - 0,25 %,

•

czas absencji poszkodowanego - 1,53 %,

•

czas na dochodzenie powypadkowe - 5,12 %,

•

czas na działania profilaktyczne - 1,52 %,

•

inne koszty czasu straconego - 0,51 %,

•

pomoc medyczna - 0,24 %,

•

zastępstwa - 6,04 %,

•

zakłócenia w produkcji - 32,54 %,

•

straty materialne - 11,47 %,

•

naprawy - 0,64 %,

•

odszkodowania - 20,37 %,

•

inne koszty - 19,77 %.

Źródło: dane OIP Warszawa.

13

Analizy kosztów 330 wypadków, sporządzona według wielkości zatrudnienia

w zakładzie, wskazuje na ścisły związek pomiędzy wysokością kosztów a wielkością

zatrudnienia w zakładzie. Wypadki w większych zakładach wiążą się z większymi

kosztami. Wynika to stąd, że w dużych zakładach wyższe są koszty zakłóceń produkcji

oraz napraw w związku ze stosowaniem bardziej złożonych technologii i droższego

wyposażenia technicznego.

Wyliczono średni koszt wypadku, który wynosi:

• ok. 12 tys. zł. w zakładzie zatrudniającym do 5 pracowników,

• ok. 19 tys. zł. w zakładzie zatrudniającym 6 – 20 pracowników,

• ok. 29 tys. zł. w zakładzie zatrudniającym 21 – 100 pracowników,

• ok. 49 tys. zł. w zakładzie zatrudniającym 101 – 250 pracowników,

• ok. 63,5 tys. zł. w zakładzie zatrudniającym powyżej 250 pracowników.

Źródło: dane OIP Warszawa

Koszt wypadku w aspekcie wielkości zatrudnienia

14

Koszty analizowanych 28

wypadków

Koszty ZUS

363.028 PLN

(42 %)

Koszty działań

zapobiegający

h

34,180 PLN

(4 %)

Koszty NFZ

87.034 PLN

(10 %)

Koszty

pracodawców

412.135 PLN

(48 %)

Średni koszt jednego wypadku ok. 31 tys. zł.

Łącznie poniesione koszty wypadków – ponad 862 tys. zł.

Skutki wypadków:

-

śmiertelne – 6

-

ciężkie – 7

- zbiorowe

– 5

-- lekkie - 10

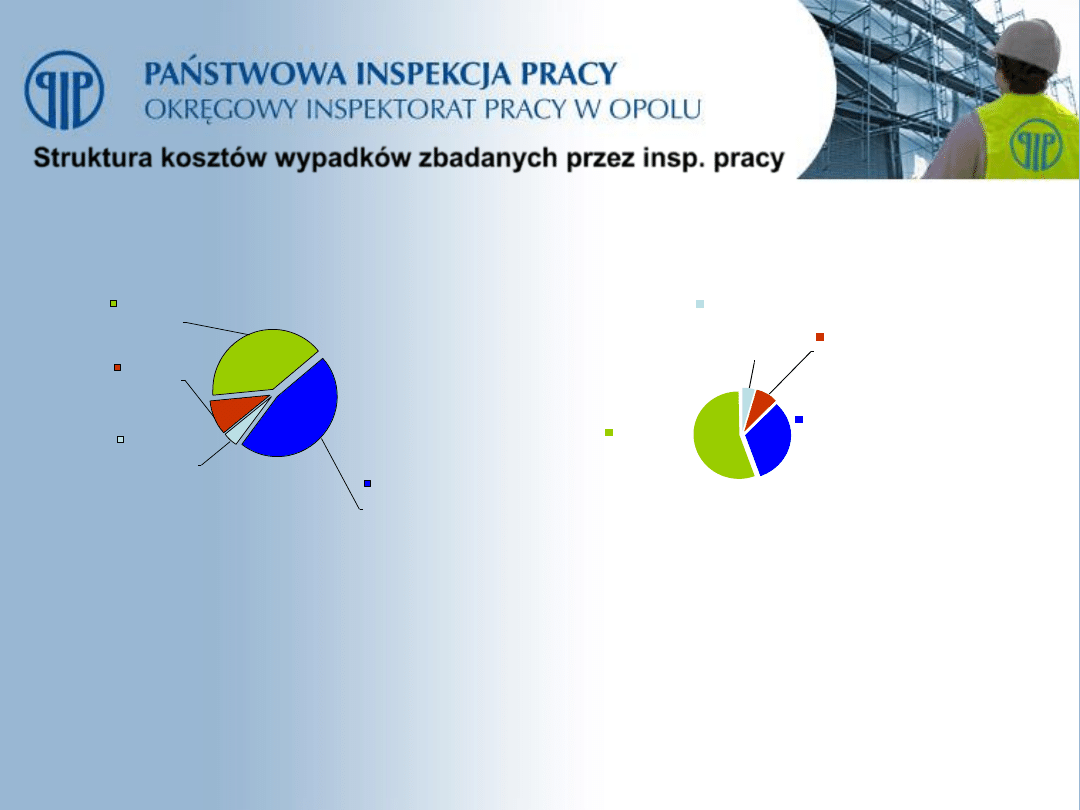

Koszty 9 wypadków w budownictwie

Koszty ZUS

219.398 PLN

(58 %)

Koszty

pracodawców

131.237 PLN

(34 %)

Koszty NFZ

28.952 PLN

( 8 %)

Koszty działań

zapobiegających

18.588 PLN

(5 %)

Łącznie poniesiony koszt wypadków – ponad 398 tys. zł.

Średni koszt wypadku – ok. 42 tys. zł. tj. o 11 tys. zł

wyższy.

Analizy wskazują na konieczność podejmowania działań w sferze bezpieczeństwa i

higieny pracy, zarówno przez pracodawców jak i pracowników. Dostatecznym argumentem

powinna być niewspółmierność wydatków ponoszonych w konsekwencji zaistnienia wypadku do

kosztów prewencji – każde zainwestowane w działania zapobiegające 4 zł. przynosi oszczędności

rzędu 100 zł. w razie wypadku.

Struktura kosztów wypadków zbadanych przez insp. pracy

źródło: dane OIP Białystok

15

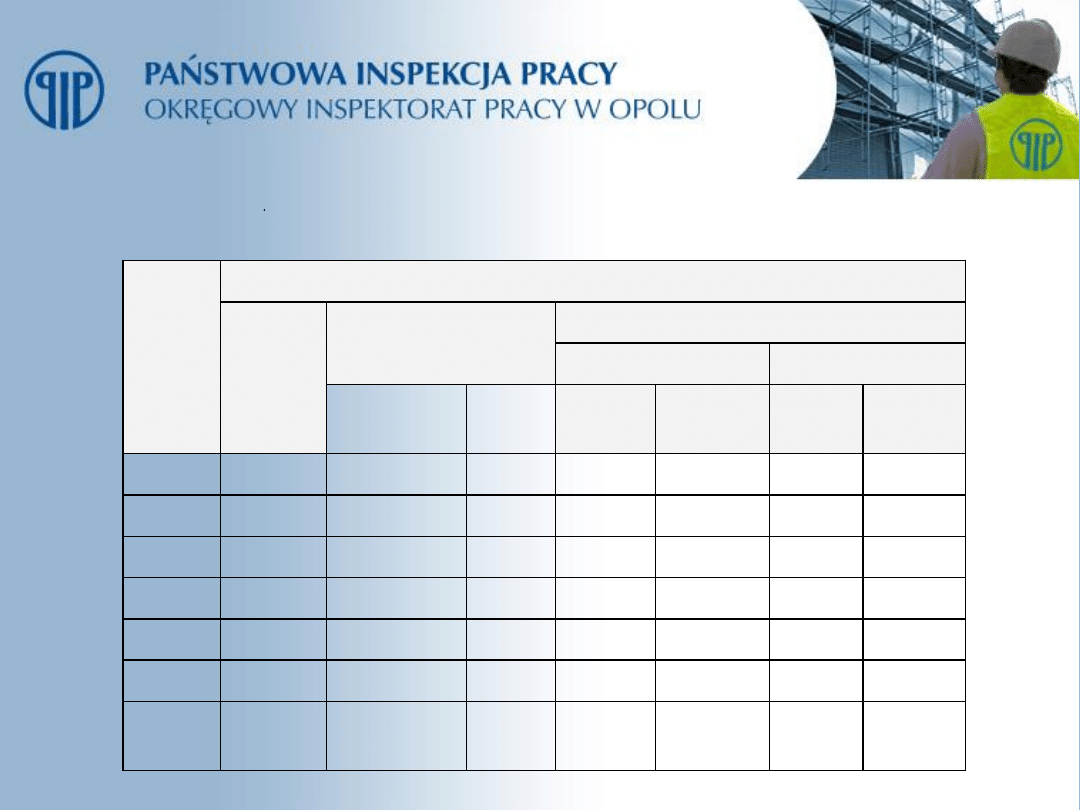

Poszkodowani w wypadkach przy pracy w budownictwie

(dane - Opolski US)

Rok

Poszkodowani

Ogółem

w tym budownictwo

w tym ze skutkiem:

śmiertelnym

ciężk. uszkodz.

poszkod.

%

ogółem

w tym

budown.

ogółem

w tym

budown.

2001

2.537

403

15,9

18

3

40

8

2002

2.589

339

13,1

7

1

33

3

2003

2.726

310

11,4

15

3

43

7

2004

2.698

298

11,0

8

2

30

8

2005

2.418

283

11,7

17

6

30

5

2006

2.717

339

12,5

17

7

30

7

Razem

15.685

1.972

12,6

82

22

27%

206

38

19 %

16

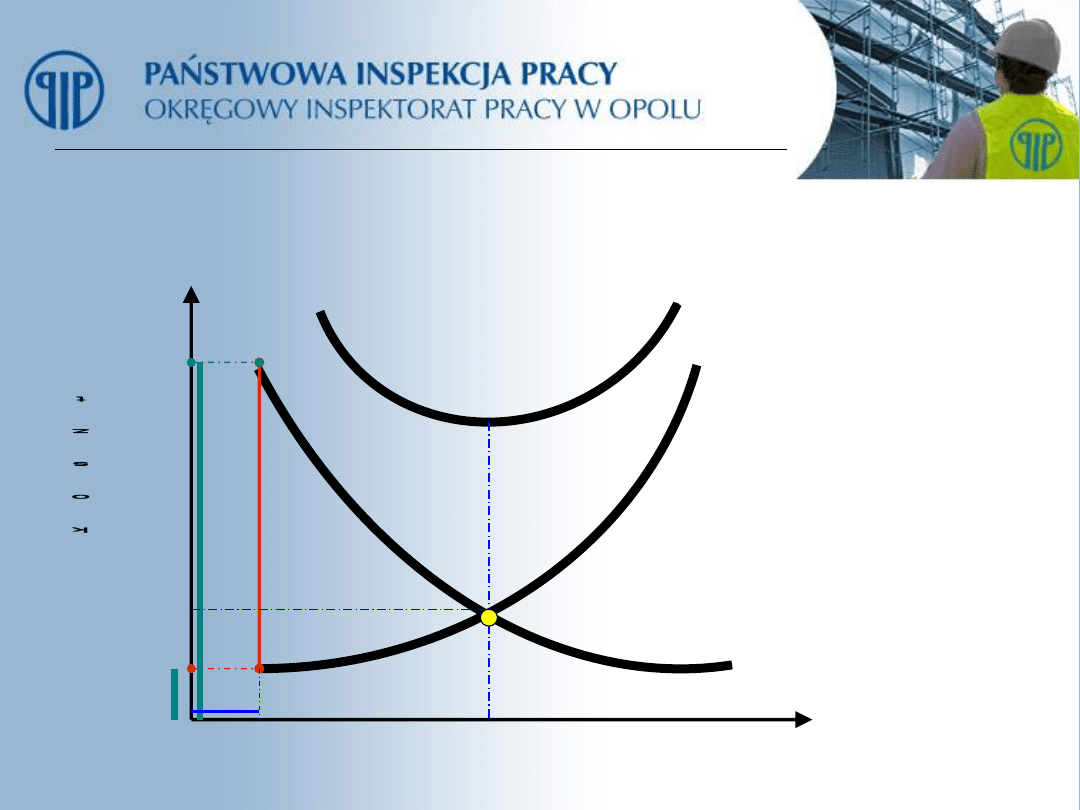

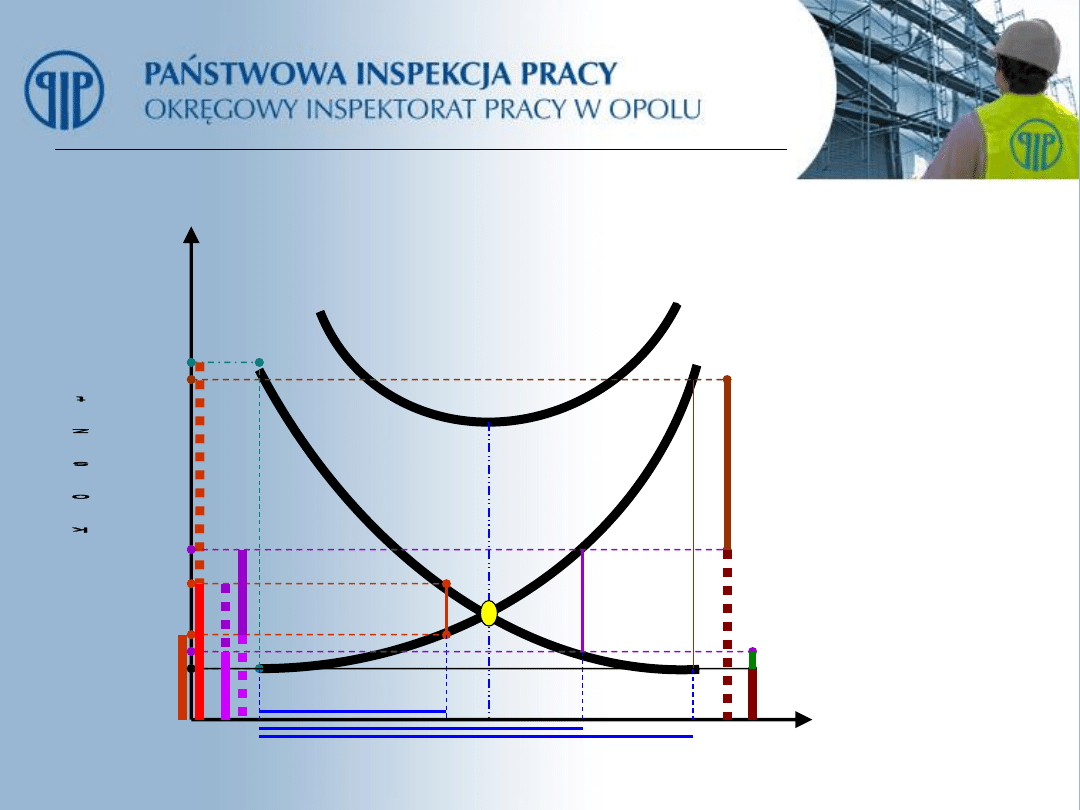

Poziom bezpieczeństwa

Analiza kosztów i zysków

PC

AC

S

TC

PC

– koszt (nakład)

zapobiegania wypadkowi

AC

– koszty wypadków

(straty)

TC

– koszt całkowity

S - optymalny poziom

bezpieczeństwa.

S1

S

C

1000 -

2000 -

3000 -

4000 -

5000 -

6000 -

7000 -

1

1

17

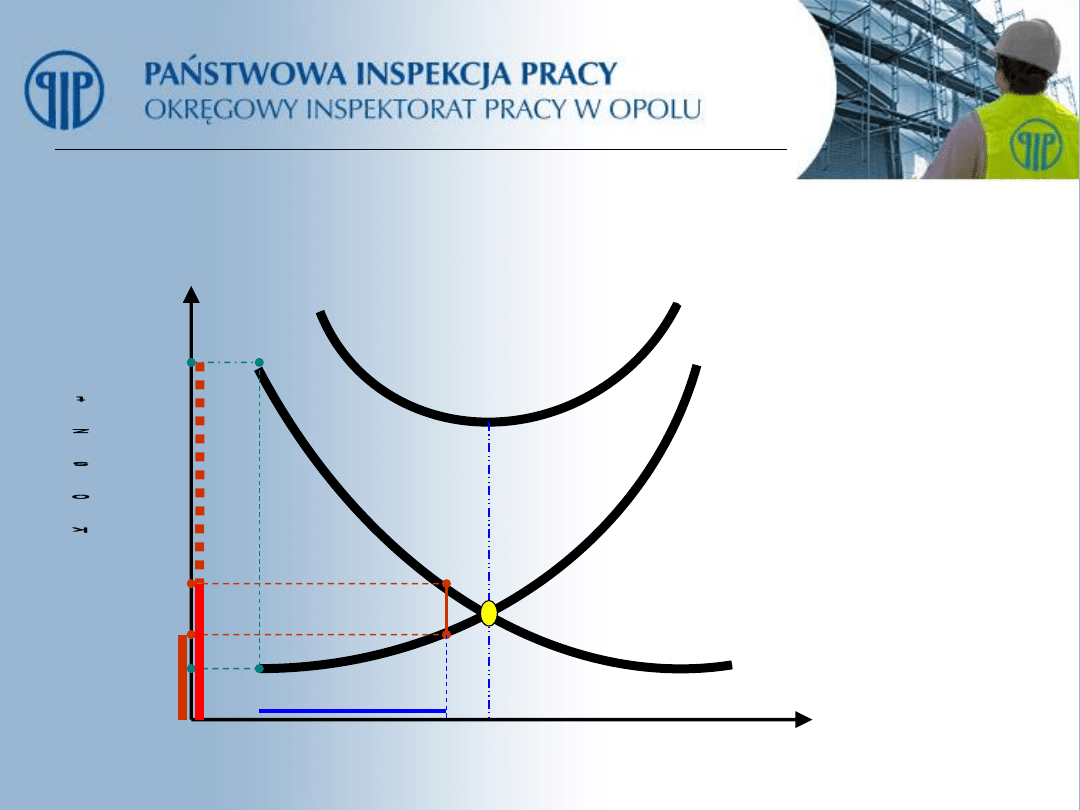

Poziom bezpieczeństwa

Analiza kosztów i zysków

PC

AC

S

TC

PC

– koszt (nakład)

zapobiegania wypadkowi

AC

– koszty wypadków

(straty)

TC

– koszt całkowity

S - optymalny poziom

bezpieczeństwa.

S1

S2

S

C

1000 -

2000 -

3000 -

4000 -

5000 -

6000 -

7000 -

1

1

2

2

18

Poziom bezpieczeństwa

Analiza kosztów i zysków

PC

AC

S

optimum

TC

PC

– koszt (nakład)

zapobiegania wypadkowi

AC

– koszty wypadków

(straty)

TC

– koszt całkowity

S - optymalny poziom

bezpieczeństwa.

S1

S2

S

C

1000 -

2000 -

3000 -

4000 -

5000 -

6000 -

7000 -

1

1

2

2

3

3

S3

4

4

S4

PC

AC

19

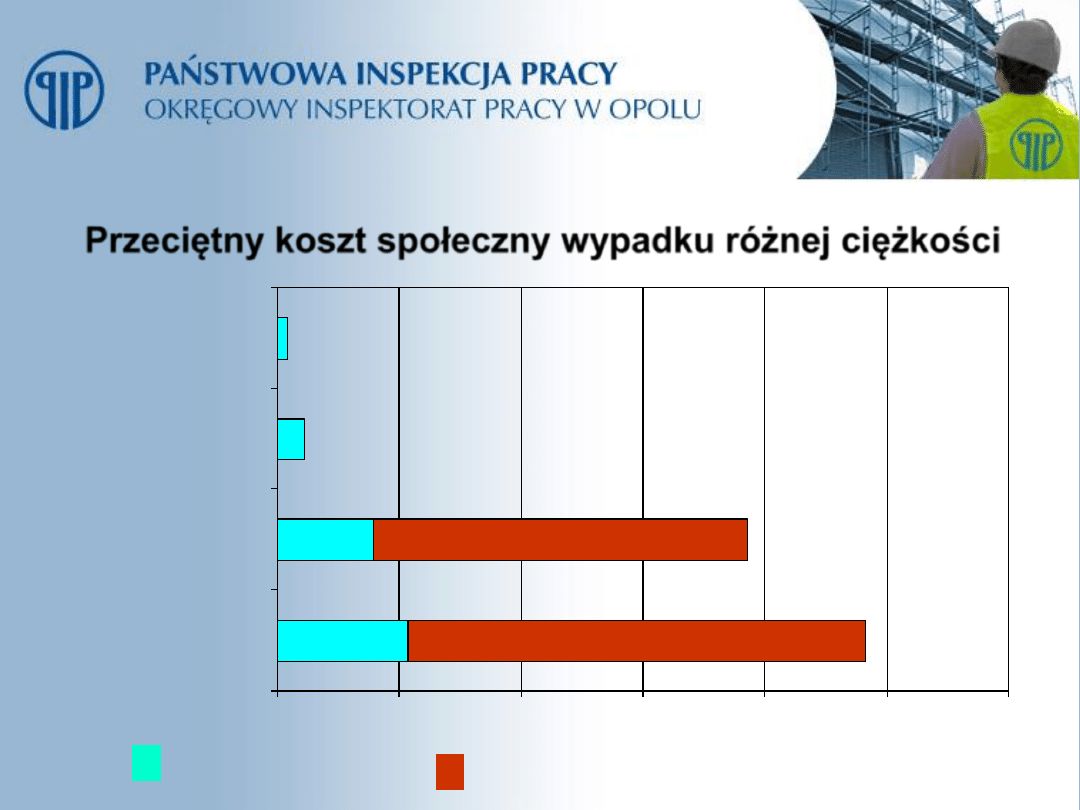

0 zł

100 000 zł

200 000 zł

300 000 zł

400 000 zł

500 000 zł

600 000 zł

Śmiertelny

Rentowy

Absencja powyżej 28 dni

Absencja do 28 dni

8 500 zł

22 300 zł

78 500 zł

307 600 zł

107 300 zł

375 700 zł

Przeciętny koszt społeczny wypadku różnej ciężkości

pierwszy rok

kolejne lata

Źródło: prezentacja CIOP PIB

(483 tys. zł.)

(386,1 tys. zł.)

20

-

absencją powyżej 28 dni – 22,3 tys. zł,

Społeczny koszt wypadku - 2002r.

Przeciętny koszt wypadku – 28 tys. zł,

•

•

rentowego (skutkujący wypłatą renty) – 386 tys. zł,

• wypadku skutkującego:

Dane CIOP

– „ATEST” nr 12/2005 (Lekceważone ofiary wypadków – str. 6)

21

Społeczne koszty wypadków przy pracy w 2002r.

• śmiertelny – 483 tys. zł

Jest to koszt ponoszony przez:

-

ZUS

– ok. 379 tys. zł.

(jednorazowe odszkodowania, zasiłki pogrzebowe, renty rodzinne

wypłacane średnio przez 257 miesięcy każdy

-

pracodawcę – ok. 40 tys. zł.

(wypłata zapomogi, organizacja pogrzebu, strata czasu innych

pracowników zajmujących się wypadkiem)

-

rodzinę poszkodowanego – ok. 64 tys. zł.

(nie tylko łzy i rozpacz to także zmniejszenie

dochodów, wynikające z różnicy między płacą osoby poszkodowanej a otrzymywaną rentą

rodzinną).

Łączny koszt wypadków śmiertelnych w 2002r. - ok. 250 mln zł. (515 wypadków x 483 tys.

zł/wypadek),

Źródło danych: - IP nr 1/2005 „W trosce o zdrowie pracownika” ;

-

Przyjaciel przy pracy 1/2006 „Społeczne koszty tragedii”

22

Społeczne koszty wypadków przy pracy w 2002r.

•

rentowy (inwalidzki) -

386,1 tys zł./wypadek

-

koszt ponoszony przez ZUS

– 235 tys zł.

(renta wypłacana średnio przez 178 miesięcy,

zasiłek chorobowy wypłacany średnio przez 6 miesięcy, jednorazowe odszkodowanie,

pieniężne świadczenie rehabilitacyjne),

-

koszt ponoszony przez poszkodowanego i jego rodzinę – 95 tys zł

.

(obniżenie dochodów

poszkodowanego i jego rodziny, wzrost kosztów utrzymania z powodu wydatków na

leczenie w okresie absencji i pobierania renty, zmiana asortymentu kupowanych artykułów

pierwszej potrzeby),

-

koszt pracodawcy

– ok. 25 tys zł

.

(cena straconego czasu pracy, angażowanie ratowników i

transportu, sporządzanie dokumentacji.

Łączny koszt wypadków rentowych w 2002r. - 797 mln zł, w tym koszt leczenia

sfinansowanego przez NFZ -

65 mln zł.

23

Społeczne koszty wypadków przy pracy w 2002r.

• Wypadek z absencją pow. 28 dni– 22,3 tys zł.

-

współudział NFZ w tych kosztach przekroczył w 2002r. - 470 mln. zł.,

-

współudział ZUS – 261 mln. zł.,

-

współudział przedsiębiorstw – 118 mln. zł.,

-

wydatki poniesione przez poszkodowanych i ich rodziny oszacowano na ponad

48 mln. zł.

Łącznie społeczne koszty wypadków przy pracy, z których każdy

powodował dłuższą niż 28 dni absencję – 881,5 mln. zł.

t

24

Społeczne koszty wypadków przy pracy w 2002r.

•

Koszt wypadków z absencją do 28 dni wynosił w 2002r. - 305,5 mln zł.

Ogółem zarejestrowane w 2002r. wypadki przy pracy kosztowały

społeczeństwo ponad 2 230 mln. zł., w tym:

• ZUS – 1 025 mln. zł.,

• NFZ – 668 nln. zł.,

• poszkodowanych i ich rodzin – 291 mln. zł.,

• pracodawców – 244 mln. zł.

Są to tylko wydatki, które łatwo można było oszacować.

Straty z powodu nieodpowiednich warunków pracy stanowią ok. 2.0 % PKB

25

Społeczne koszty wypadków przy pracy

W „starych” krajach UE wypadki przy pracy pochłaniają od

2,6 do 3.8 % PKB.

Z analiz CIOP-

PIB wynika, że np. w 2004r. w Polsce całkowity

społeczny koszt skutków wypadków przy pracy i chorób

zawodowych mógł przekroczyć 16 mld zł.

Gdyby o połowę zmniejszyć tę sumę, może udałoby się

oddłużyć szpitale i polepszyć dostępność usług medycznych,

albo spełnić jeden z ponawianych co jakiś czas przez

pracodawców postulatów o znaczące obniżenie składki na ZUS.

26

Społeczne koszty wypadków przy pracy

Gdyby...

Jak podaje CIOP-

PIB udział finansowy ZUS (rok 2002) w wypadkach

śmiertelnych to 78%, a w wypadkach rentowych - 61%.

Przeciętny koszt wypadku śmiertelnego oraz wypadku rentowego jest

od 23 do 30 razy wyższy niż przeciętny koszt wypadku powodującego

absencję

Z powyższych liczb i porównań wynikają wnioski, których nie ma

potrzeby tutaj formułować.

27

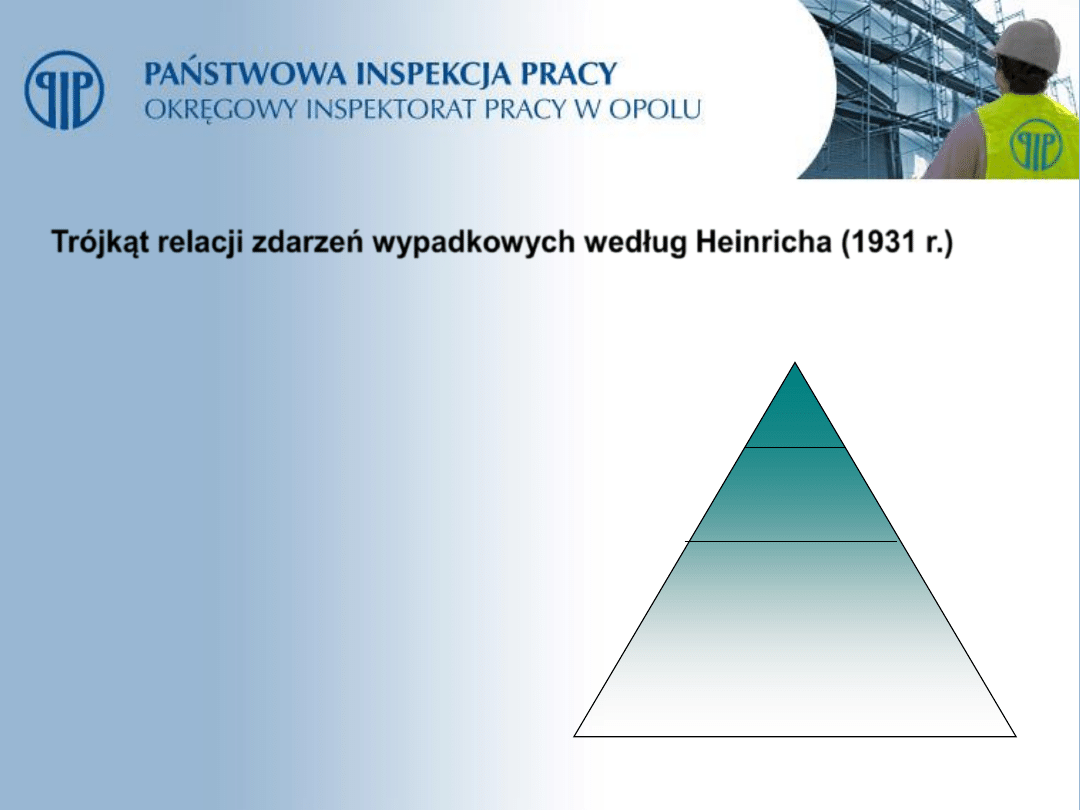

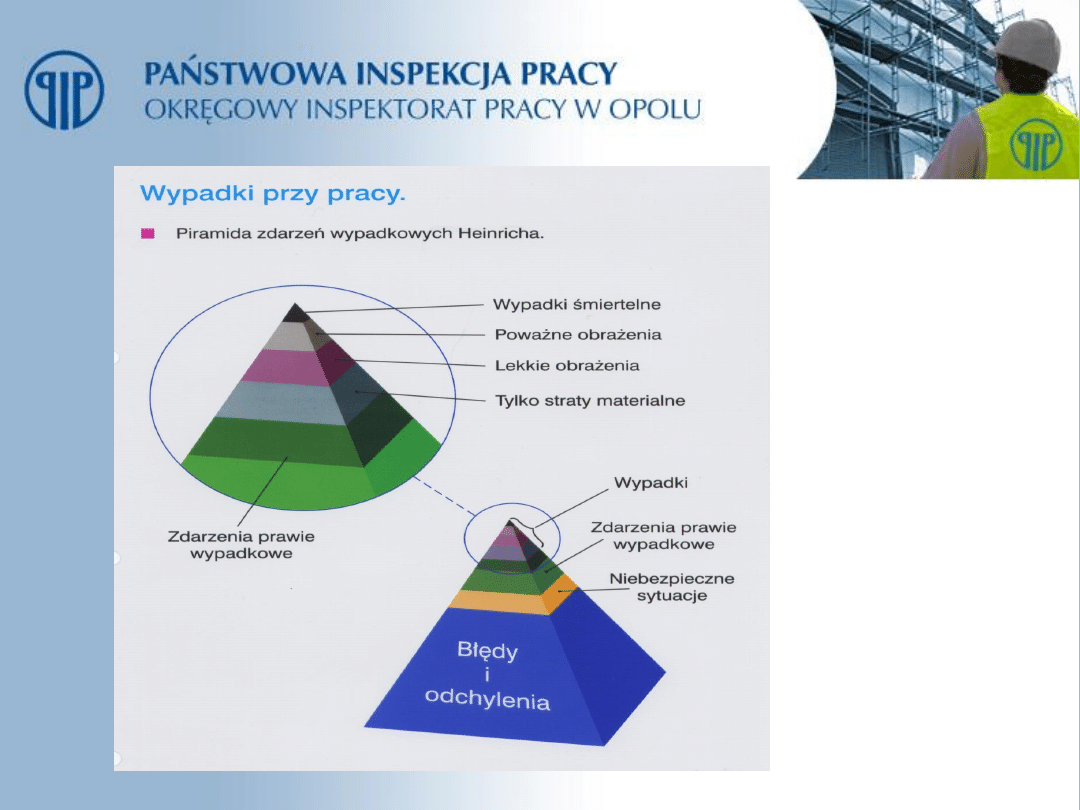

Trójkąt relacji zdarzeń wypadkowych według Heinricha (1931 r.)

Zdarzenia powodujące ciężkie urazy lub absencję

1

29

300

Zdarzenia powodujące lekkie urazy

Zdarzenia nie powodujące urazu

Badaniem objęto zdarzenia tego samego rodzaju, przytrafiające się tej samej osobie.

28

29

Działania prewencyjne

wydatki ZUS na działania prewencyjne w 2003 roku wynosiły zamiast 1 %

zaledwie 0,03 % wielkości wynikającej z ustawy „wypadkowej” (art.. 37 pkt 2

ustawy o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób

zawodowych)

i są znacznie niższe niż w rozwiniętych systemach ubezpieczeń –

np. we Francji stanowią ok. 4,6 %, a w Niemczech ok. 8 % wydatków takich

funduszy.

które winni podejmować pracodawcy to przede wszystkim:

•

wdrażanie systemu zarządzania bezpieczeństwem i higieną pracy,

•

ocena ryzyka zawodowego, istniejącego na poszczególnych stanowiskach pracy,

•

wnikliwe badanie okoliczności i przyczyn wypadków przy pracy, zdarzeń potencjalnie wypadkowych,

niebezpiecznych sytuacji oraz błędów i odchyleń w procesach pracy – na bazie ustaleń podejmowanie

właściwych wniosków profilaktycznych oraz pełna ich realizacja,

•

egzekwowanie, od pracowników służb bhp, pełnej i terminowej realizacji zadań prawem na nich nałożonych

,

•

zatrudnianie pracowników legitymujących się odpowiednimi kwalifikacjami zawodowymi,

•

rzetelne prowadzenie szkoleń bhp,

•

systematyczne prowadzenie lekarskich badań profilaktycznych,

•

stosowanie środków ochrony zbiorowej, wydawanie pracownikom środków ochron indywidualnej, odzieży oraz

obuwia roboczego.

•

bezwzględne egzekwowanie, od pracowników - na każdym szczeblu, obowiązku przestrzegania przepisów prawa

pracy, w tym przepisów i zasad bhp,

30

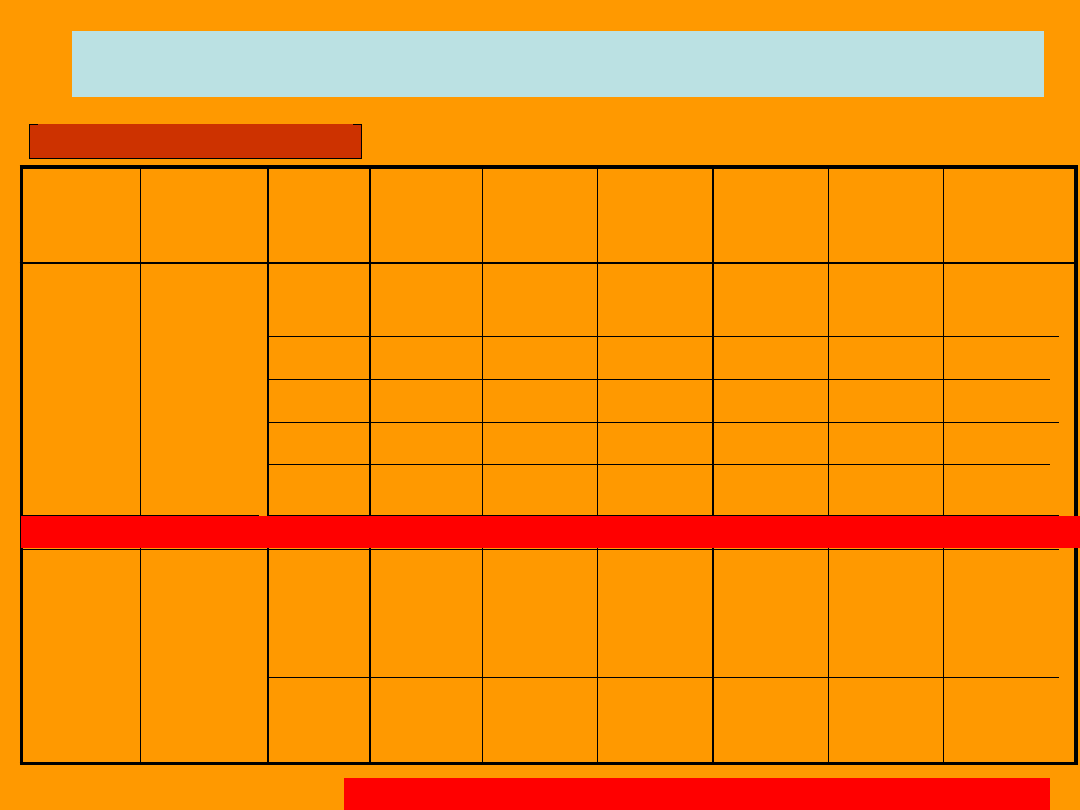

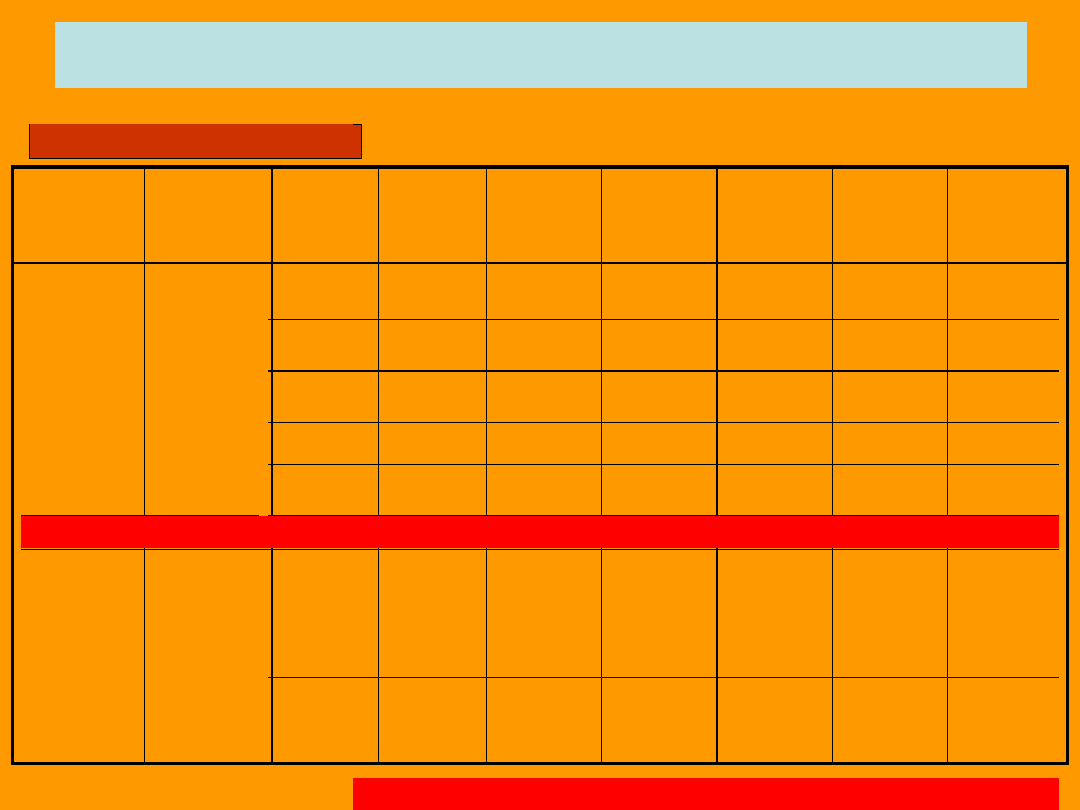

PRZYKŁADOWE WYLICZENIE KWOTY SKŁADKI NA UBEZPIECZENIE WYPADKOWE PRZY

ZASTOSOWANIU WSKAŻNIKA KORYGUJACEGO

Stopa %

składki dla

grupy

działalności

Miesięczna

podstawa

wymiaru składki

(przychód)

Nazwa

pracodawcy

Ustalona

indywidualn

kategoria

ryzyka

Indywidualny

wskaźnik

korygujący

Indywidualna

stopa %

składki

Składka za

jednego

pracownika

miesięcznie

Składki

za 30

pracown.

miesięcznie

Składki za 30

pracown.

rocznie

2 %

( 7 kat.

ryzyka)

2 %

2.300,00

brutto

3.000,00

brutto

A

B

Z

Y

X

A

B

3 kat. Niższa

2 kat.

Niższa

Równa

2 kat.

Wyższa

3 kat.

Wyższa

3 kat.

niższa

3 kat.

wyższa

0,8

0,9

1,0

1,1

1,2

0,5

1,5

1,6 %

1,8 %

2 %

2,2 %

2,4 %

1 %

3 %

36,80 zł

41,40 zł

46,00 zł

50,60 zł

55,20 zł

30,00 zł

90,00 zł

1.104,00 zł

1.242,00 zł

1.380,00 zł

1.518,00 zł

1.650,00 zł

900,00 zł

2.700,00

13.248,00

14.904,00

16.560,00

18.216,00

19.800,00

10.800,00

32.400,00

Od 01.04. 2006r.

W skali roku różnica pracodawcy (A –X ) = 6.552,00 zł

W skali roku różnica pracodawcy ( A – X ) = 21.600,00 zł

Od 01.04. 2009

31

PRZYKŁADOWE WYLICZENIE KWOTY SKŁADKI NA UBEZPIECZENIE WYPADKOWE PRZY

ZASTOSOWANIU WSKAŻNIKA KORYGUJACEGO

Stopa %

składki dla

grupy

działalności

Miesięczna

podstawa

wymiaru składki

(przychód)

Nazwa

pracodawcy

Ustalona

indywidualn

kategoria

ryzyka

Indywidualny

wskaźnik

korygujący

Indywidualna

stopa %

składki

Składka za

jednego

pracownika

miesięcznie

Składki

za 300

pracown.

miesięcznie

Składki za 300

pracown.

rocznie

1,47 %

(5 kat.

Ryzyka)

1,47 %

2.000,00

brutto

2.500,00

brutto

A

B

Z

Y

X

A

B

3 kat.

Niższa

Niższa

2 kat.

Równa

Wyższa

2 kat.

Wyższa

3 kat

3 kat.

niższa

3 kat.

wyższa

0,8

0,9

1,0

1,1

1,2

0,5

1,5

1,18 %

1,32 %

1,47 %

1,62 %

1,764 %

0,74 %

2,20 %

23,52 zł

26,40 zł

29,40 zł

32,30 zł

35,20 zł

30,00 zł

90,00 zł

7.056,00 zł

7.920,00 zł

8.820,00 zł

9.690,00 zł

10.560,00 zł

5.550,00 zł

1.650,00

84.672,00

95.040,00

105.840,00

116.280,00

126.720,00

66.600,00

198.000,0

Od 01.04. 2006r.

W skali roku różnica pracodawcy (A –X ) = 42.048,00 zł

W skali roku różnica pracodawcy ( A – X ) = 131.400,00 zł

Od 01.04. 2009

32

Stopy procentowe składki na ubezpieczenie wypadkowe - analiza

Rok 2006

– po raz pierwszy, w myśl ustawy z 30.10.2002 o ubezpieczeniu społecznym..,

ZUS zawiadamiał płatników o zmianie wielkości stóp procentowych składki na ubezpieczenie wypadkowe,

obowiązujące od 01.04.2006 do 31.03.2007 r. (korekta).

Analizując treści zawiadomień ZUS Opole:

odnotowano znacznie więcej przypadków obniżenia płatnikom stóp procentowych składki,

rozpiętość korekt stóp procentowych składki jest znacznie wyższa w przypadku obniżeń tj. od 0,26 %

do 1,09 %, np. obniżka stopy z 1,93 do 0,84 %, (rozpiętość podwyższeń stóp od 0,15 do 0,29 %),

korekty stóp procentowych skutkowały podwyższeniem lub obniżeniem składki na ubezpieczenie

wypadkowe,

np.: dla płatnika składek, zatrudniającego:

• ok. 1000 osób (przemysł metalurgiczny), podniesiono stopę z 2,53 do 3,04 %, co skutkowało wzrostem

wysokości składki na ubezpieczenie wypadkowe o ok..13 300 zł/mies. (ok.. 160 tys./rok),

• ok..600 osób (przemysł metalurgiczny), podniesiono stopę z 2,53 do 2,78 %, co skutkowało wzrostem

wysokości składki o ok.. 6 800 zł/mies. (ok.. 81 600 zł rocznie).

• 27 osób (budownictwo, instal. elektryczne), obniżono stopę z 2,26 do 1,60 %, co skutkowało

obniżeniem składki na ubezpieczenie o ok..870 zł/mies. (10.440 zł/rok),

• 57 osób (gospodarstwo leśne), obniżono stopę z 2,26 do 1,60 %, co skutkowało obniżeniem składki na

ubezpieczenie o ok..1400 zł/mies. (16 800 zł/rok).

33

Koszty i korzyści – dla kogo?

Zapobieganie wypadkom przy pracy, urazom i chorobom nie tylko ogranicza koszty,

ale także przyczynia się do poprawy funkcjonowania przedsiębiorstwa jako całości. Bezpieczne i

higieniczne warunki pracy mogą pozytywnie wpływać na działalność przedsiębiorstwa w

różnoraki sposób, np.:

• zdrowi pracownicy są bardziej produktywni i mogą przyczynić się do wzrostu jakości

produkcji,

• mniej wypadków przy pracy i chorób zawodowych oznacza mniej zwolnień chorobowych, co z

kolei przyczynia się do ograniczenia przestojów w produkcji oraz do obniżenia jej kosztów,

• wyposażenie i środowisko pracy dostosowane do potrzeb procesu produkcyjnego i utrzymane

w należytym stanie przyczyniają się do wzrostu produktywności, poprawy jakości pracy oraz

ograniczenia zagrożeń dla zdrowia i bezpieczeństwa pracowników,

• ograniczenie liczby wypadków przy pracy i chorób zawodowych oznacza mniej strat oraz

mniejsze ryzyko pociągnięcia firmy do odpowiedzialności,

• podniesienie wiarygodności zakładu.

34

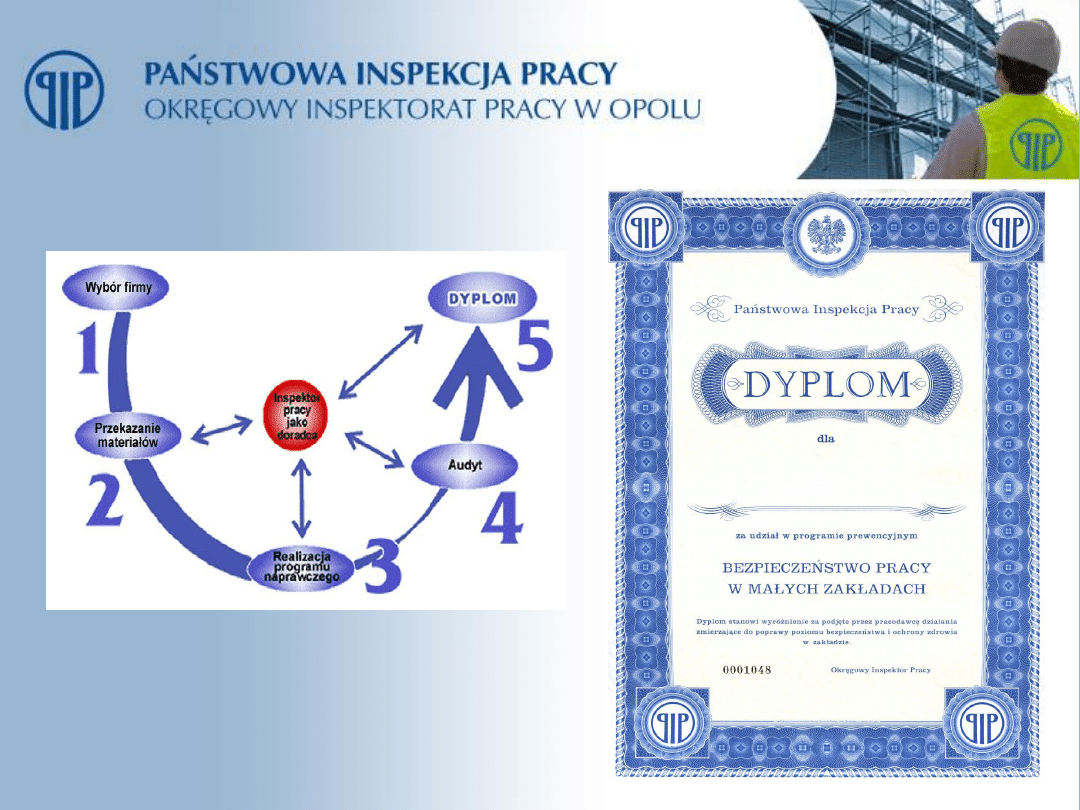

Program prewencyjny Państwowej Inspekcji Pracy

„Pracodawco zdobądź dyplom PIP”

Program adresowany do małych

i średnich firm, szczególnie budowlanych.

Zachęcamy Państwa do uczestnictwa w

programie prewencyjnym.

35

Nowa strategia UE - zmniejszenie o 25 % liczby

wypadków przy pracy do 2012 roku.

21 lutego br. Komisja Europejska przyjęła nową, pięcioletnią strategię na

rzecz bezpieczeństwa i higieny pracy. W ramach przyjętej strategii liczbę wypadków i

chorób zawodowych należy zmniejszyć w całej UE o jedną czwartą. Strategia ta

nawiązuje do zmniejszenia o 17 % liczby wypadków śmiertelnych od 2002 -2004 r. oraz

do zmniejszenia o 20 % liczby wypadków powodujących przynajmniej trzydniową

nieobecność w pracy

36

Dziękuję za uwagę.

Zapraszamy do programu

prewencyjnego PIP

Ryszard Furtak

Nadinspektor Pracy.

NAPRAWDĘ WARTO!

Wyszukiwarka

Podobne podstrony:

Analiza kosztów wypadków przy pracy

Analiza wyp przy pracy PIP 200 Nieznany (3)

Analiza kosztów świadczeń z tytułu wypadków przy pracy

Analiza zdarzen prawie wypadkowych w profilaktyce wypadków przy pracy

Analiza wyp przy pracy PIP 200 Nieznany (2)

Analiza społecznych kosztów wypadków przy pracy

Metoda analizy wypadków przy pracy MALWA, BHP(hasło - 1234)

Metodyk analiz wypadków przy pracy

Analiza okoliczności i przyczyn charakterystycznych wypadków przy pracy i chorób zawodowych oraz zwi

Analiza wypadków przy pracy w 2007

ANALIZA KOSZTU BIOLOGICZNEGO WYKONYWANEJ PRACY

wypadek przy pracy www prezentacje org

więcej podobnych podstron