Praca pochodzi z serwisu www.e-sciagi.pl

Istota i znaczenie rozrachunków

Pojęcie i klasyfikacja rozrachunków

Rozrachunki to stosunki prawne oraz prawa i obowiązki majątkowe

występujące w związku z działalnością jednostki prowadzącej

rachunkowość, wynikające z jej powiązań finansowych z różnymi

kontrahentami, takimi jak:

odbiorcy,

dostawcy,

pracownicy,

urzędy, instytucje oraz inne osoby prawne lub fizyczne.

Powiązania finansowe jednostki z tymi kontrahentami powstają między

innymi jako rezultat realizacji:

a) umów kupna – sprzedaży składników majątku, np. towarów, produktów

(rozrachunki z odbiorcami i dostawcami);

b) innych umów (o zatrudnieniu pracowników, o dzieło, zlecenia, najmu,

dzierżawy itp.);

c) przepisów prawnych dotyczących rozrachunków publicznoprawnych (z

tytułu podatków, ceł, ubezpieczeń społecznych i innych );

d)

przepisów prawnych dotyczących rozrachunków pracownikami z tytułu

wynagrodzeń za pracę i z innych tytułów.

1

W rezultacie tych wszystkich rozrachunków powstają należności i

zobowiązania.

Termin należności zgodnie z interpretacją przedmiotową to

uprawnienia jednostki zagwarantowane umową zapłaty w określonej

kwocie i wyznaczonym terminie za wykonane przez nią świadczenia:

rzeczy, usługi i pracy. Uprawnienie to gwarantowane jest prawem.

Jednostka występuje tu jako wierzyciel mający prawo do należnej mu

kwoty środków pieniężnych od dłużnika. Można, zatem określić należności

jako środki pieniężne jednostki, które na określony dzień (moment) nie

zostały jeszcze przez jednostkę wyegzekwowana na mocy przepisów

prawnych. Należności należą do aktywów jednostki i są składnikiem

1

Klimas M., Podręczna encyklopedia rachunkowości: Poltext 1997 s. 44.

Praca pochodzi z serwisu www.e-sciagi.pl

majątku obrotowego. Należności są przeciwstawnym pojęciem do

zobowiązań.

Zobowiązanie polega na tym, że wierzyciel może żądać od dłużnika

świadczenia, a dłużnik powinien świadczenie spełnić. Wierzyciel ma prawo

żądać od swego dłużnika zapłaty, a on ma obowiązek ten spełnić na mocy

prawa. Można więc stwierdzić, iż zobowiązanie stanowi obowiązek płatnika

wobec innej osoby prawnej lub fizycznej.

Jednostka jako dłużnik ma obowiązek zapłacić wierzycielowi określoną

kwotę środków pieniężnych. Do momentu spłaty zobowiązanie występuje

w pasywach stanowi kapitał (fundusz) obcy jednostki finansującej aktywa

jednostki.

Podział rozrachunków na podstawowe kategorie stosowane w

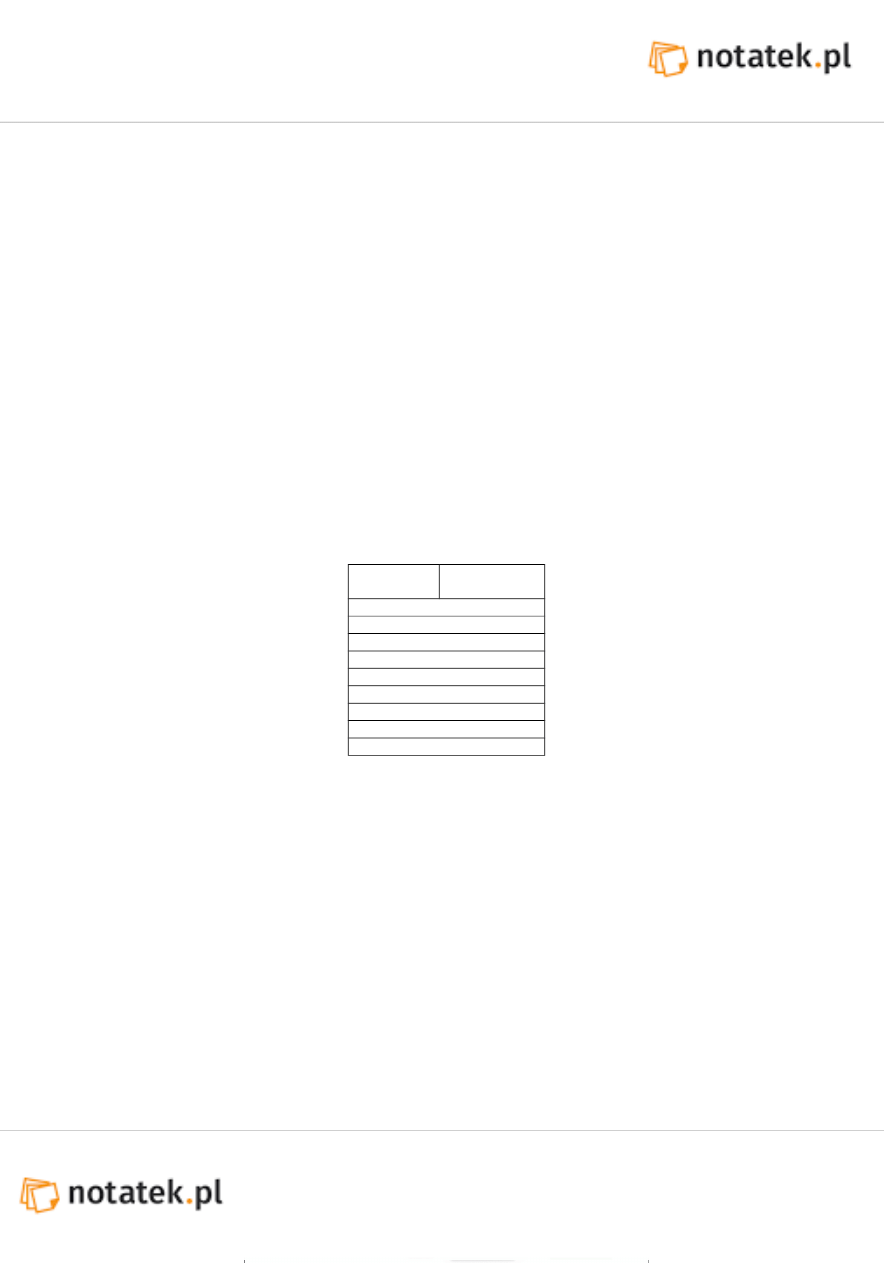

rachunkowości przedstawia tabela 1.

Tabela 1. Podział rozrachunków

Należnośc

i

Zobowiązan

ia

Według rodzajów

Bezsporne

Sporne

Wątpliwe

Przedawnione

Nieściągalne

Umorzone

Długoterminowe

Krótkoterminowe

Należności bezsporne to należne kwoty środków pieniężnych

zagwarantowane prawem, niekwestionowane przez dłużników,

potwierdzone na dzień bilansowy na piśmie.

Należności sporne to niezapłacone przez dłużników kwoty przez

nich kwestionowane, co do których odmowa zapłaty udokumentowana jest

na piśmie, przestają być sporne po uprawomocnieniu się wyroku

sądowego orzekającego zobowiązanie dłużnika do zapłaty należnego

świadczenia na rzecz wierzyciela.

Należności wątpliwe to środki pieniężne prawnie należne, co do

których istnieje zagrożenie, że nie zostaną wyegzekwowane z powodu

Praca pochodzi z serwisu www.e-sciagi.pl

trudności majątkowych dłużnika lub trudności z ustaleniem miejsca jego

pobytu albo innych przyczyn.

Należności przedawnione to kwoty obciążające dłużników, które

po upływie przewidzianego prawem terminu nie mogą być

wyegzekwowane, a wierzyciel utracił prawo dochodzenia ich w drodze

Należności nieściągalne to kwoty należne jednostce, w tym także

kwoty uprzednio orzeczone przez sąd, lecz niemożliwe do

wyegzekwowania. Za nieściągalne można uznać należności jeśli zachodzi

jeden z następujących powodów:

1. gdy stwierdzono, że dłużnik nie posiada majątku na zaspokojenie

wierzytelności,

2. gdy dłużnika i pozostające na jego utrzymaniu osoby w rezultacie

egzekucji pozbawiono minimum środków do życia,

3. gdy dłużnik zmarł, nie pozostawiając majątku, z którego można by

zaspokoić wierzytelności,

4. gdy istnieje prawdopodobieństwo, że koszty dochodzenia należności

przekroczą jej kwotę,

5. gdy ulegną przedawnieniu, albo zajdą okoliczności czyniąc należności

za bezskuteczne.

Należności umorzone to kwoty obciążające dłużników, co

doktórych uprawniony organ jednostki podjął decyzję o zaniechaniu ich

wyegzekwowania.

Zobowiązania umorzone są to kwoty zarachowane na uznanie

wierzyciela, który zrezygnował z ich dochodzenia, potwierdzając tę decyzję

na piśmie.

Zobowiązania przedawnione to kwoty zarachowane w latach

poprzednich na uznanie wierzycieli, których po upływie określonego

prawem terminu jednostka będąca dłużnikiem może odmówić zapłaty.

Powstanie należności, zobowiązań musi być udokumentowane w

sposób pozwalający na dokonanie prawidłowych rozliczeń z

kontrahentami. Dokumentacja rozrachunków z kontrahentami powinna

spełniać równocześnie dwie funkcje: informacyjną i kontrolną.

http://notatek.pl/istota-funkcje-i-znaczenie-rachunkowosci?notatka

Wyszukiwarka

Podobne podstrony:

Istota i znaczenie rozrachunków (14 stron), Rachunkowość

istota i znaczenie rozrachunkow Nieznany

Istota i znaczenie rozrachunków (14 stron), Rachunkowość

Przedsiębiorczość istota, znaczenie

Motywacja pracowników istota i znaczenie Problem i hipoteza, Motywacja pracowników jako istotny elem

Prawo samorządu terytorialnego, Samorząd - historia i geneza, istota i znaczenie pojęcia, cechy i ro

ISTOTA I ZNACZENIE SPRAWOZDAN FINANSOWYCH, RACHUNKOWOŚĆ, Sprawozdawczość finansowa

Istota i znaczenie rachunkowości

Istota i znaczenie rachunkowości, referaty i materiały, rachunkowość

przedsiebiorczosc istota, znaczenie

Podstawy marketingu - rozdział 1. Istota i znaczenie marketingu, Turystyka

istota i znaczenie motywowania pracowników-[ www.potrzebujegotowki.pl ], Ściągi i wypracowania

T1 ISTOTA I ZNACZENIE MARKETINGU pokaz

Istota i znaczenie marketingu (8 stron)[1], podstawy marketingu

istota i znaczenie sprawozdan finansowych, ZARZĄDZANIE, analiza ekonomiczna

więcej podobnych podstron