S

ch

em

at

y

ew

id

en

cy

jn

e

©

M

ar

ek

R

ub

le

w

sk

i

e

.:

m

ac

m

ar

k@

uo

o.

un

iv

.s

zc

ze

ci

n.

pl

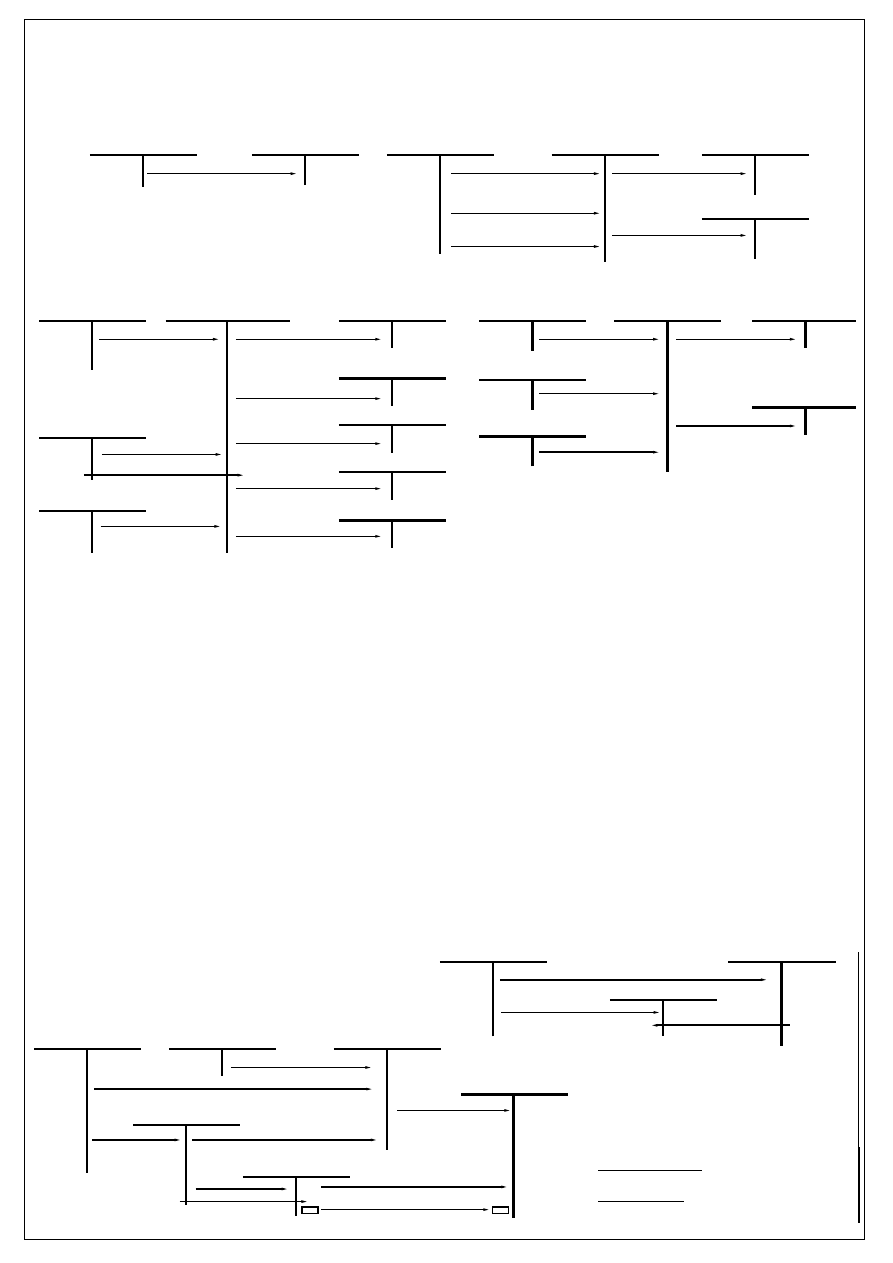

Koszty sprzedanych

produktów

Ró˝ne konta sk∏adników

aktywów trwa∏ych i obrotowych,

zobowiàzania itp.

Rozliczenie kosztów rodzajowych

1. Ewidencja kosztów

Koszty dzia∏alnoÊci

podstawowej

ewidencja kosztów wg rodzajów

Przeniesienie kosztu wytworzenia produktów

gotowych, ewidencja wg kosztu rzeczywistego

(Uwaga: dotyczy tylko "Kosztów dzia∏. podstaw.")

Przeniesienie kosztu wytworzenia produktów

gotowych, ewidencja wg kosztu planowanego

(Uwaga: dotyczy tylko "Kosztów dzia∏. podstaw.")

Koszty wg rodzaju

1) Us∏ugi obce

- obróbka obca - koszty us∏ug i robót wykonywanych przez obce jednostki

- us∏ugi transpotowe - koszty us∏ug transportowych i spedycyjnych zwiàzanych z zakupem materia∏ów i towarów, ze sprzeda˝à produktów

i towarów

- us∏ugi remontowe - koszty remontów wykonywanych przez inne podmioty gospodarcze

- inne us∏ugi - koszty op∏at pocztowych i telekomunikacyjnych, wynajmu pomieszczeƒ i urzàdzeƒ, op∏ata za pranie odzie˝y, op∏aty za us∏ugi informatyczne, bankowe itp.

2) Podatki i op∏aty

- podatek od towarów i us∏ug (VAT) naliczony, stanowiàcy koszt jednostki

- podatek od nieruchomoÊci

- podatek od gruntów

- podatek od lokali oraz inne podatki i op∏aty na rzecz miasta i gminy

- zakup blankietu weksla zawierajàcego op∏at´ skarbowà

3) Wynagrodzenia

- ogól wynagrodzeƒ pieni´˝nych i w naturze za prac´

4) Zu˝ycie materia∏ów i energii

- wartoÊç zu˝ytych materia∏ów podstawowych i pomocniczych (w tym: czasopisma, ksià˝ki i druki akcydensowe)

- wartoÊç zu˝ytego paliwa i opa∏u

- zu˝yta energia elektryczna

- wartoÊç zu˝ytych opakowaƒ

5) Ubezpieczenia spo∏eczne i inne Êwiadczenia

- sk∏adki z tytu∏u ubezpieczenia spo∏ecznego, na Fundusz Pracy i FGÂP - obcià˝ajàcych pracodawc´

- odpisy na zak∏adowy fundusz Êwiadczeƒ socjalnych

- inne odpisy wg odr´bnych odpisów

6) Amortyzacja

- wartoÊç zu˝ycia Êrodków trwa∏ych i wartoÊci niematerialnych i prawnych

7) Pozosta∏e koszty rodzajowe

- podró˝e s∏u˝bowe

- koszty reprezentacji i reklamy

- inne koszty rodzajowe np. czynsze i dzier˝awy, sk∏adkim ubezpieczeƒ majàtkowych itp.

2. Zasady funkcjonowania konta „Rozliczenie kosztów rodzajowych”

Produkty gotowe

Rozliczenie kosztów dzia∏alnoÊci

rozliczenie kosztów wg rodzajów obcià˝ajàcych:

- koszty dzia∏alnoÊci podstawowej i pomocniczej

- koszty sprzeda˝y

- koszty ogólne zarzàdu

Podstawowe fazy ewidencji i rozliczania kosztów dzia∏alnoÊci operacyjnej.

Koszty dzia∏alnoÊci

pomocniczej

Koszty sprzeda˝y

Koszty zarzàdu

Rozlczenie mi´dzyokres. kosztów

Wynik finansowy

Koszt wed∏ug rodzajów

Koszty wed∏ug rodzajów

Rozliczenie kosztów (rodzajowych)

Koszty dzia∏alnoÊci

(podstawowej, pomocniczej,

zarzàdu)

przeniesienie na koniec roku kosztów

wlasnych sprzeda˝y produktów

(wariant porownawczy) i ustalenie

zmiany stanu produktów

przeniesienie na koniec roku kosztów

rodzajowych (wariant kalkulacyjny)

- brak ró˝nicy mi´dzy obrotami Wn i Ma

rozliczenie kosztów wg rodzajów

- dotyczàcych dzia∏alnoÊci podstawowej

- dotyczàcych dzia∏alnoÊci pomocniczej

- dotyczàcych sprzeda˝y

- dotyczàcych ogólnego zarzàdu

rozliczenie kosztów wg rodzajów

przysz∏ych okresów lub wyra˝ajàcych

rozliczenie rezerw na koszty przysz∏ych okresów

przeniesienie w koƒcu roku salda

- zwi´kszenie stanu produktów

- zmniejszenie stanu produktów

Rozliczenie kosztów

rodzajowych

Koszty zarzàdu

Koszty sprzedanych

produktów

rozliczono koszty rodzajowe dotyczàce

ogólnego zarzàdu

przeniesienie kosztów ogólnego zarzàdu

na koniec roku obrotowego

(wariant porownawczy)

Wynik finansowy

przeniesienie kosztów ogólnego zarzàdu

na koniec roku obrotowego

(wariant kalkulacyjny)

Koszty dzia∏alnoÊci

pomocniczej

Rozliczenie mi´dzyokresowe

kosztów

rozliczono koszty Êwiadczeƒ dzia∏alnoÊci

pomocniczej na rzecz zarzàdu

1. Ewidencja przychodu i rozchodu produktów gotowych

Koszty dzia∏alnoÊci

podstawowej

Pozosta∏e

rozrachunki

stwierdzono nadwy˝k´ produktów

gotowych

Produkty

gotowe

Rozliczenie kosztów

dzia∏alnoÊci

Odchylenia od cen

ewidencyjnych produktów

przyj´to produkty gotowe do magazynu wg dowodu Pw wycenionych wg rzeczywistego

technicznego kosztu wytworzenia

ksi´gowanie TKW prod. got.

wg koszów rzeczywistych

przyj´cie produktów gotowych wg kosztów planowanych (Pw)

koszty rzeczyw. > koszty plan.

koszty rzeczyw.< koszty plan.

Ewidencja kosztów

Ewidencja produktów gotowych

3. Zasady funkcjonowania konta „Koszty zarzàdu”

rozliczono w czasie koszty, w cz´Êci

przypadajàcej na dany okres

Koszty dzia∏alnoÊci

podstawowej

Produkty

gotowe (us∏ugi)

przyj´to wykonane, a nie sprzedane us∏ugi wycenione wg rzeczywistego technicznego

kosztu wytworzenia

2. Ewidencja wykonanych i sprzedanych us∏ug

Koszt sprzedanych produktów

Koszt sprzedanych produktów

zaksi´gowanie koszty wytworzenia sprzedanych

us∏ug, nie ujmowanych na koncie „Produkty got.” (PK)

wydanie z magazynu sprzedanych

wyrobów gotowych (Wz)

rozliczenie odchyleƒ od koszt. plan. przypadajàcych na

produkty sprzedane (odchylenie debetowe)

rozliczenie odchyleƒ od koszt. plan. przypadajàcych na

produkty sprzedane (odchylenie kredytowe)

zaksi´gowanie kosztów wytworzenia

sprzedanych us∏ug (PK)

Obliczenie odchyleƒ przypadajàcych na sprzedane produkty gotowe

a) ustalenie wskaênika odchyleƒ (

W

n

)

W

n

= Saldo konta „OOCEPr.Got.” x 100

Dt „Produkty gotowe”

b) obliczenie odchyleƒ przypadajàcych na zu˝yte materia∏y

O =

Wn x Ct „Produkty gotowe”

100

Wyszukiwarka

Podobne podstrony:

Materialy na rachunkowosc Schemat ewidencyjny IV

Materialy na rachunkowosc, Schemat ewidencyjny I

Gospodarka materiałowa - ćw, Studia, ZiIP, SEMESTR IV, Finanse i Rachunkowość

Tematy prac Miośc w kulturze ludowej, materiały na zajęcia, IV rok, Dialektologia

Zadania Materialy na ćwiczenia- rachunkowość mgr Edyta kamont jankowska collegium mazovia, Szkoła, R

Notatki z materiaw, Budownictwo, IV semestr, Mechanika Gruntów, MGF Mechanika gruntó i fundamentowan

zagadnienia na kolos, STUDIA, SEMESTR IV, Badania struktury i własnosci materiałów, bsiwm

BILAN SPORZĄDZONY NA DZIEŃ, Materiały z zajęć, Rachunkowość

podstawy rachunkowosci, uczelnia WSEI Lublin, UCZELNIA WSEI 2 1, MATERIAŁY NA EGZAMIN 2 semest, rach

Obliczenia IV, AGH WIMIR AiR, Semestr 4, PKM, materiały na projekty, projekt 2

Zagadnienia z na egzamin z rachunkowosc, uczelnia WSEI Lublin, UCZELNIA WSEI 2 1, MATERIAŁY NA EGZAM

RACHUNKOWOŚĆ wykłady IV, materiały naukowe, Rachunkowość, Wykłady

materialy na diagnoze, WYKLAD IV diagnoza psychologiczna

WYCENA I EWIDENCJA MATERIAŁÓW, fianse i rachunkowość I rok, fianase i rach II rok

Tabele z materiw, Budownictwo, IV semestr, Mechanika Gruntów, MGF Mechanika gruntó i fundamentowanie

Materiał na egzamin cz IV kwestionariusz i inne formularze do zbierania?nych

przykady rozgrzewkowe do wykadlw 2013 LISTA 3, Materiały na studia ZIP, II Rok, Rachunek kosztów dla

przykady rozgrzewkowe do wykadlw 2013 LISTA 1, Materiały na studia ZIP, II Rok, Rachunek kosztów dla

więcej podobnych podstron