Wykład 2

Model ekonometryczny

2

Przykłady empiryczne:

1. Makroekonomiczna funkcja konsumpcji

C=C(Y), C – konsumpcja, Y – dochód

lnC=

β

0

+

β

1

lnY

C=

β

0

+

β

1

Y

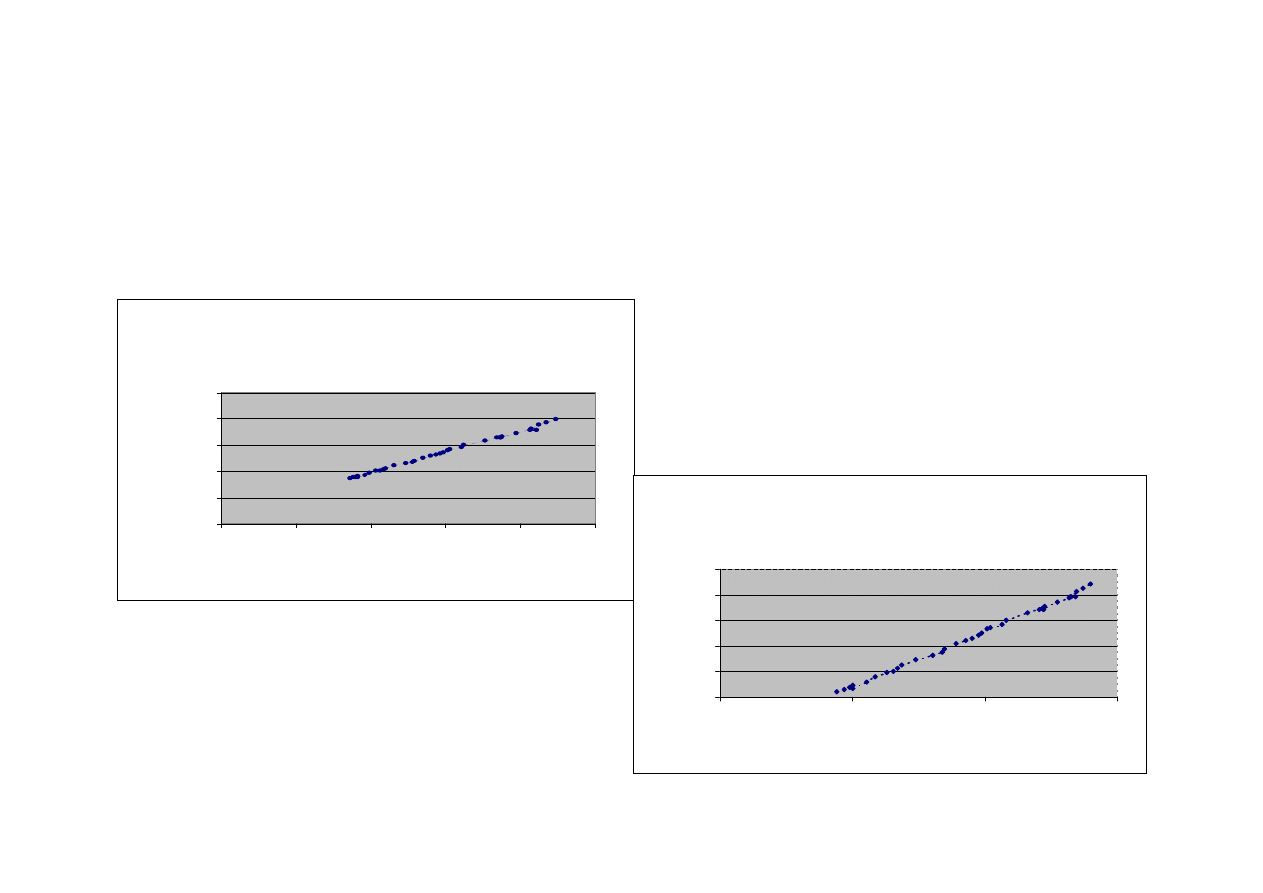

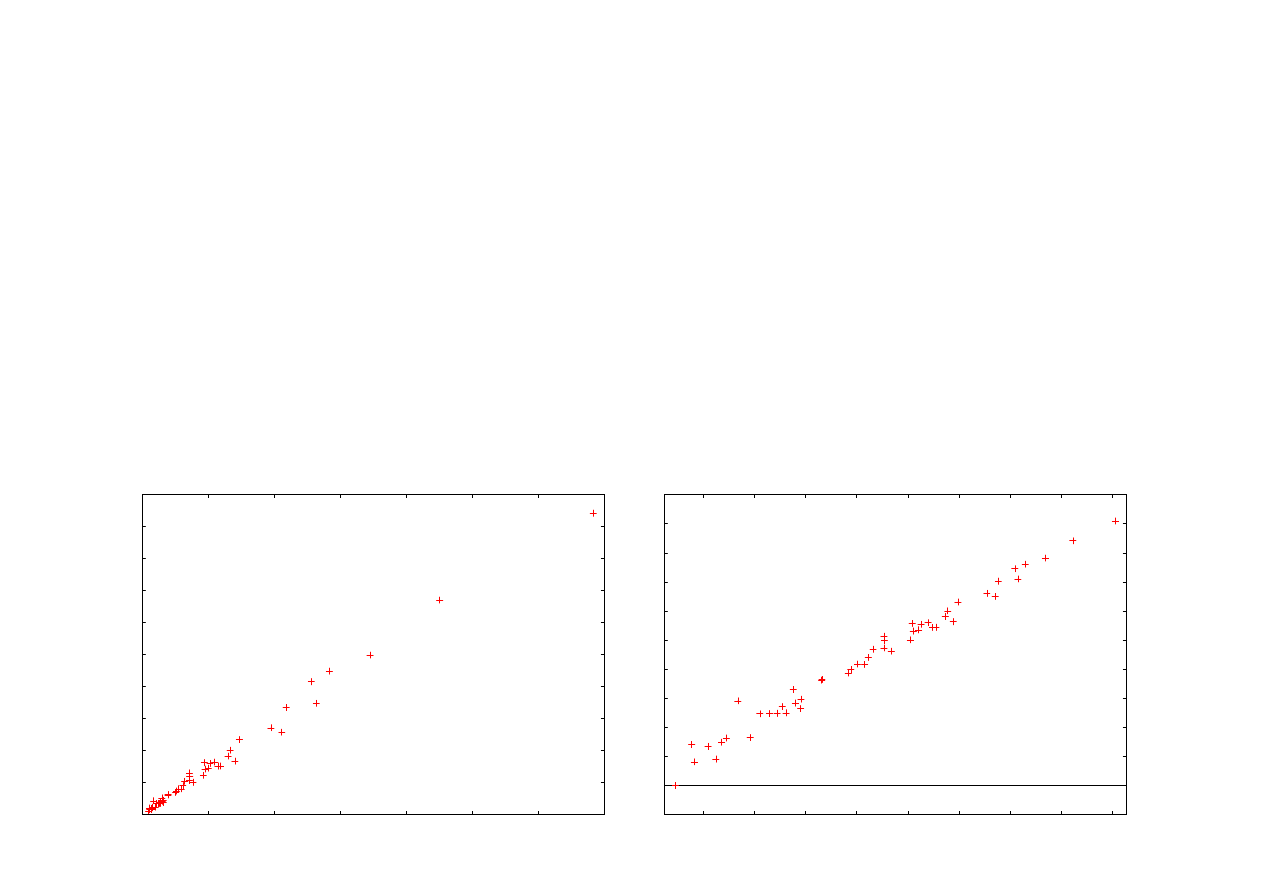

Dochód i konsumpcja w Wielkiej

Brytanii, 1948-1985 (mln GBP)

0

20000

40000

60000

80000

100000

0

20000

40000

60000

80000

100000

dochód

k

o

n

s

u

m

p

c

j

a

Log naturalne dochodu i konsumpcji w

Wielkiej Brytanii, 1948-1985 (mln GBP)

10,4

10,6

10,8

11,0

11,2

11,4

10

10,5

11

11,5

dochód

k

o

n

s

u

m

p

c

j

a

3

Przykłady empiryczne:

2. Ceny domów jednorodzinnych w miateczku uniwersyteckim w San

Diego

Y=Y(X), Y – cena (tys. dol. USA), X – powierzchnia (sqft)

lnY=

β

0

+

β

1

lnX

Y=

β

0

+

β

1

X

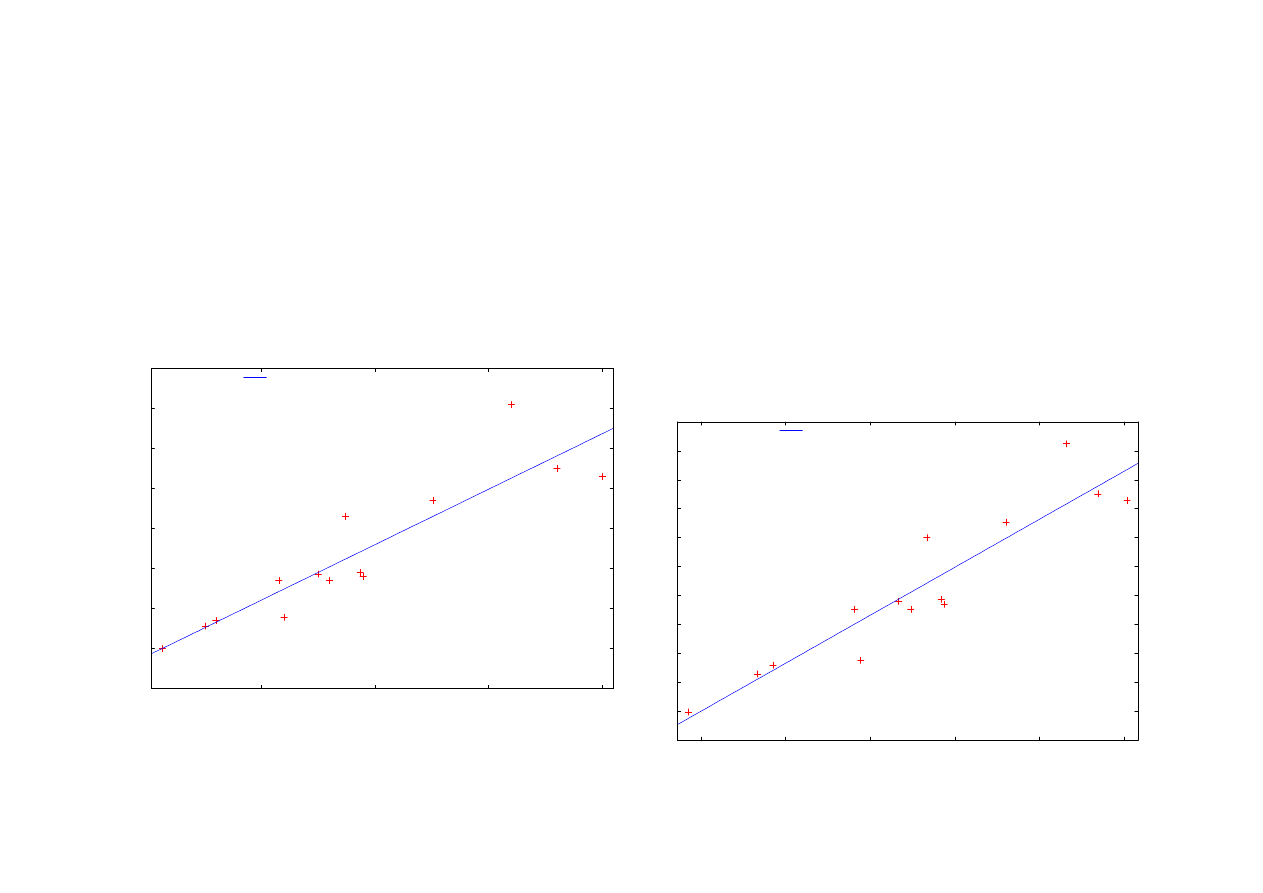

150

200

250

300

350

400

450

500

550

1500

2000

2500

3000

c

e

n

a

stopy kwadratowe

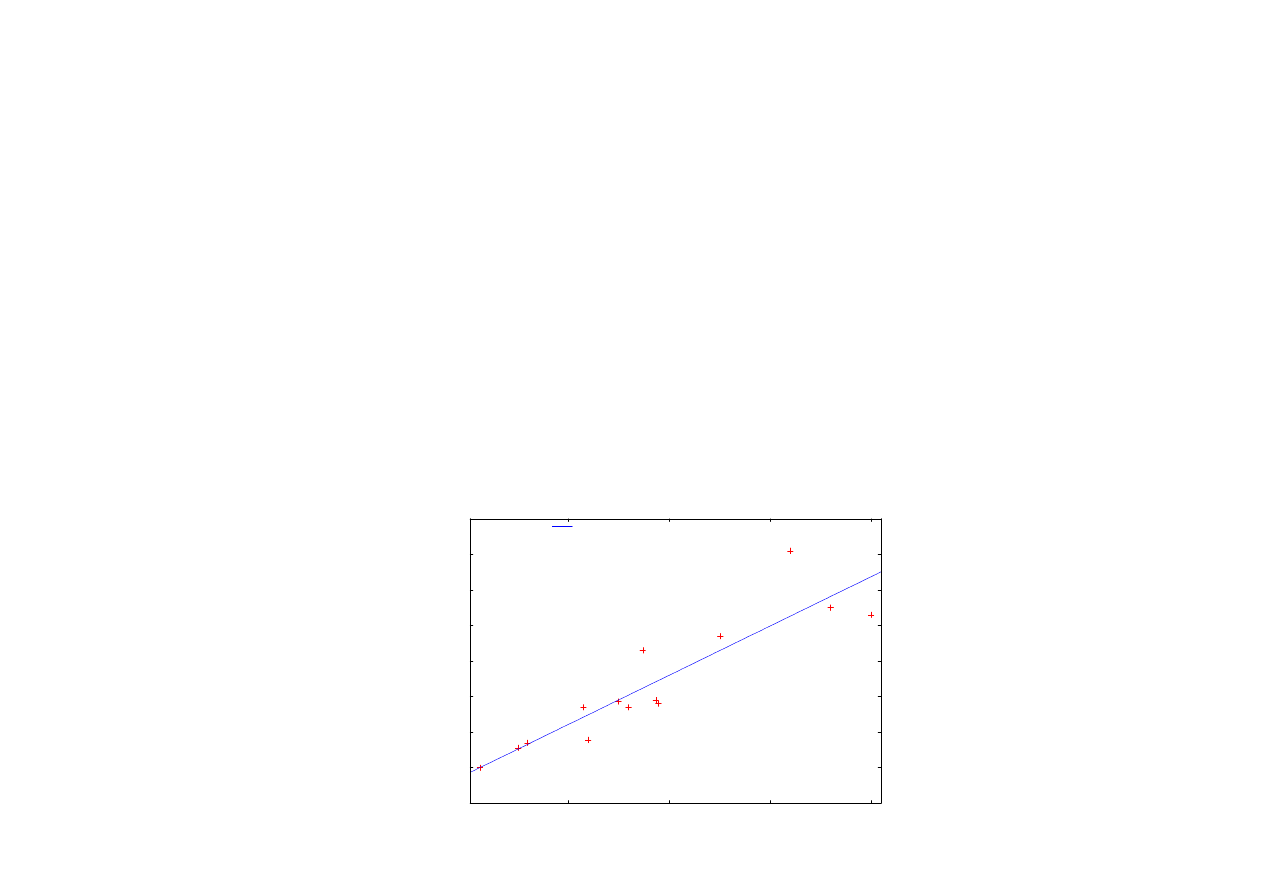

cena- powierzchnia domu

Y = 52,4 + 0,139X

5,2

5,3

5,4

5,5

5,6

5,7

5,8

5,9

6

6,1

6,2

6,3

7

7,2

7,4

7,6

7,8

8

ln

(c

e

n

a

)

ln(stopy kwadratowe)

cena-powierzchnia domu

Y = -0,508 + 0,830X

4

Przykłady empiryczne:

3. Dochód i wydatki na ochron

ę

zdrowia w USA

Y=Y(X), Y – wydatki (mld dol. USA) , X – dochód (mld dol. USA)

lnY=

β

0

+

β

1

lnX

Y=

β

0

+

β

1

X

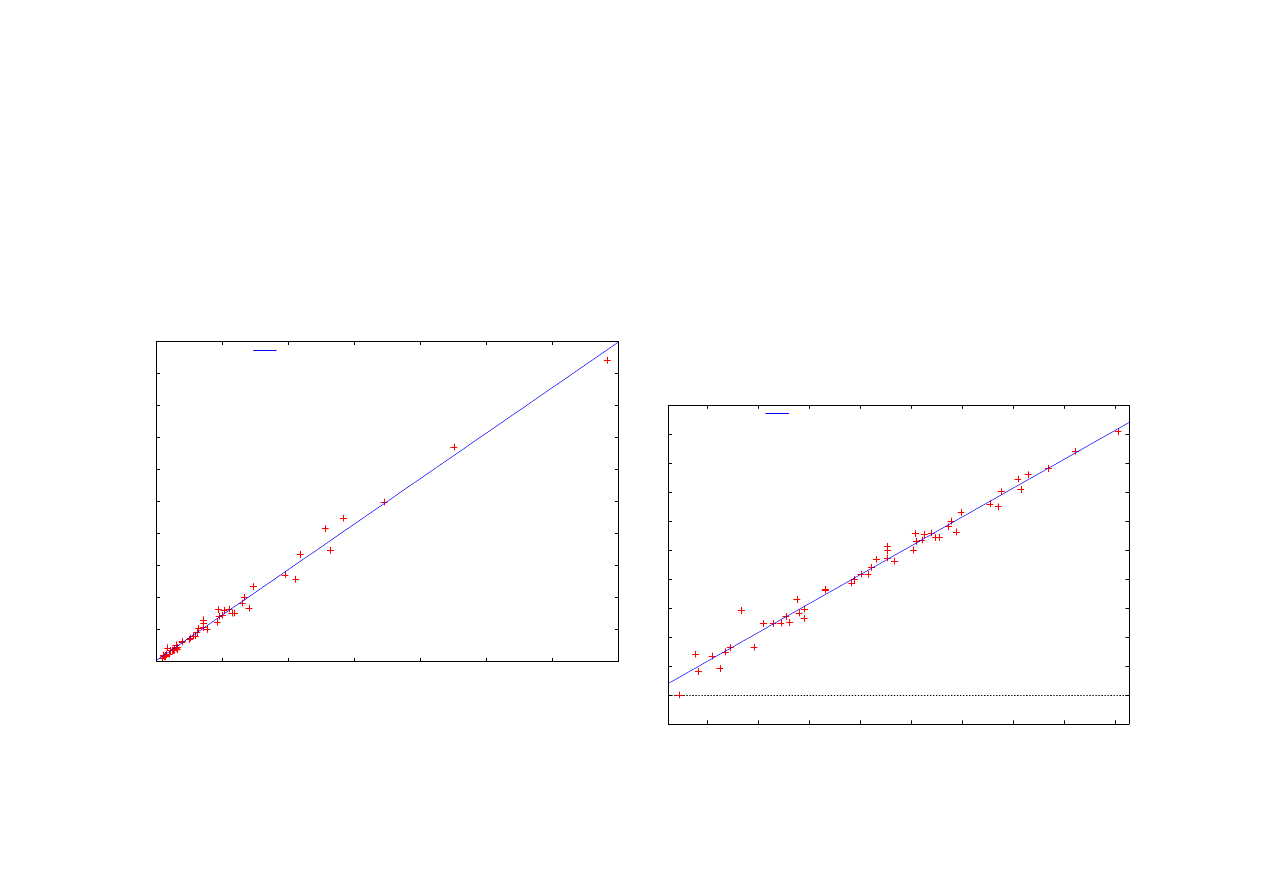

0

10

20

30

40

50

60

70

80

90

100

0

100

200

300

400

500

600

700

w

y

d

at

k

i

dochód

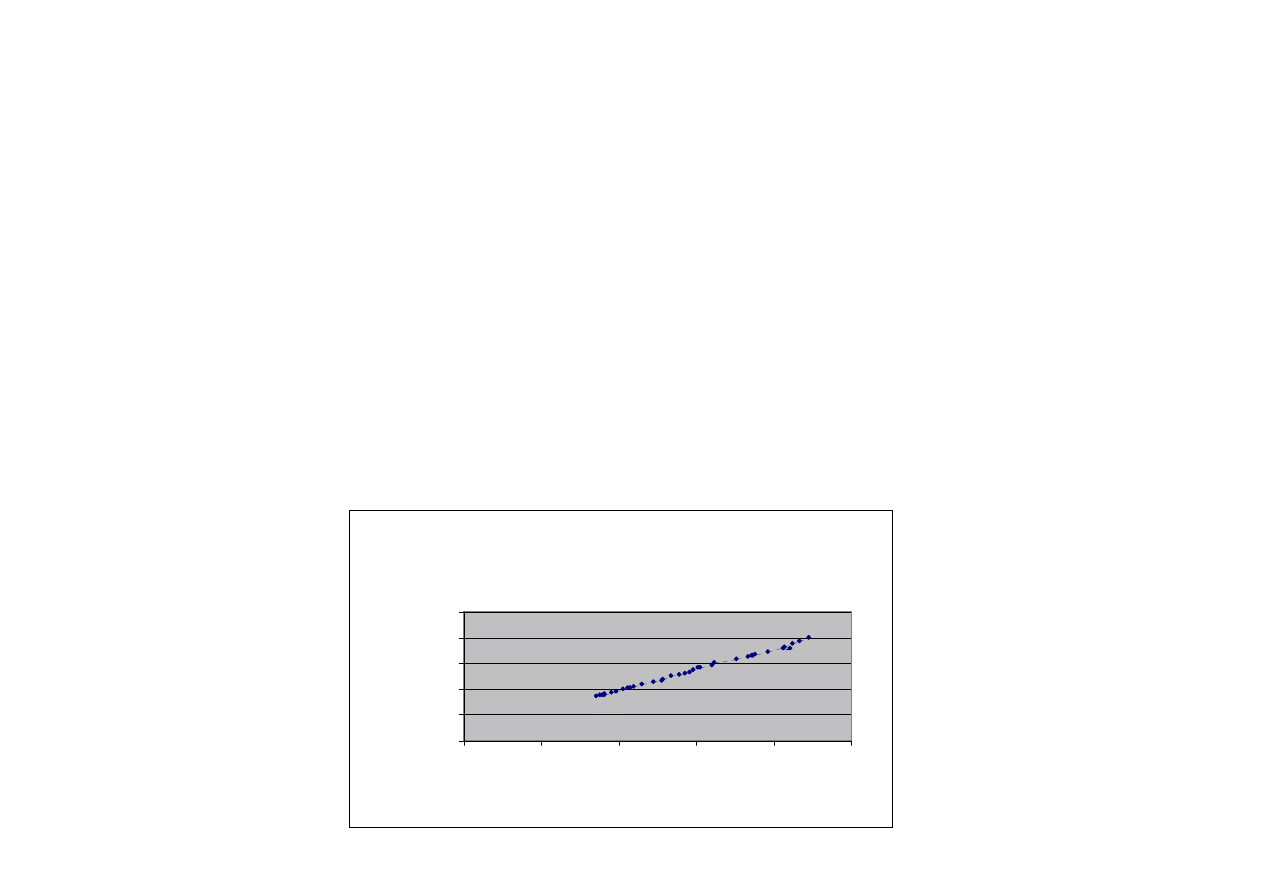

Wydatki na ochronę zdrowia w USA, 1993

Y = 0,326 + 0,142X

-0,5

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

2,5

3

3,5

4

4,5

5

5,5

6

6,5

ln

(w

y

d

a

tk

i)

ln(dochód)

Wydatk na ochronę zdrowia w USA, 1993

Y = -1,92 + 0,998X

5

Jak interpretuje si

ę

parametry strukturalne?

Niech

Y=F(X),

Y – zmienna zale

ż

na, endogeniczna (skutek)

X – zmienna niezale

ż

na, egzogeniczna (przyczyna)

Co obserwujemy (zazwyczaj ex-post)?:

∆

X

→∆

Y

W zapisie formalnym – ró

ż

niczka zupełna

∆

Y=F

X

∆

X

,

F

X

=lim

∆

X

→

0

[F(X+

∆

X)-F(X)]/

∆

X= lim

∆

X

→

0

∆

Y/

∆

X (pochodna cz

ą

stkowa)

Dla Y=

β

0

+

β

1

X:

∆

Y=

β

1

∆

X,

β

1

=

∆

Y/

∆

X

– wielko

ść

kra

ń

cowa

[zwi

ę

kszenie X o jednostk

ę

skutkuje zmian

ą

Y o

β

1

jednostek]

6

Jak interpretuje si

ę

parametry strukturalne, c.d.?

Niech

G(Y)=F(X),

Y – zmienna zale

ż

na, endogeniczna (skutek)

X – zmienna niezalezna, egzogeniczna (przyczyna)

G, F – funkcje

Co obserwujemy?:

∆

X

→∆

Y

W zapisie formalnym – ró

ż

niczka zupełna

G

Y

∆

Y=F

X

∆

X

,

G

Y

=lim

∆

Y

→

0

[G(Y+

∆

Y)-G(Y)]/

∆

Y,

F

X

=lim

∆

X

→

0

[F(X+

∆

X)-F(X)]/

∆

X – pochodne cz

ą

stkowe

Dla lnY=

β

0

+

β

1

lnX:

∆

Y/Y=

β

1

(

∆

X/X),

β

1

=(

∆

Y/Y)/(

∆

X/X)

– elastyczno

ść

[jednoprocentowe zwi

ę

kszenie X skutkuje zmian

ą

Y o

β

1

pro-

cent]

7

Jak interpretuje si

ę

parametry strukturalne, c.d.?

Posta

ć

liniowa: Y=

β

0

+

β

1

X

β

1

– wielko

ść

kra

ń

cowa

kra

ń

cowa skłonno

ść

do konsumpcji

[zwi

ę

kszenie dochodu o 1 mln GBP skutkuje zmian

ą

konsump-

cji o

β

1

mln GBP]

cena kra

ń

cowa

[zwi

ę

kszenie powierzchni domu o jedn

ą

sqft skutkuje zmian

ą

jego ceny o

β

1

tys. dol. USA]

Kra

ń

cowa skłonno

ść

do wydatków na ochron

ę

zdrowia

[zwi

ę

kszenie dochodu o 1 mld dol. USA skutkuje zmian

ą

wy-

datków na ochron

ę

zdrowia o

β

1

mld dol. USA]

8

Jak interpretuje si

ę

parametry strukturalne, c.d.?

Posta

ć

logarytmiczna: lnY=

β

0

+

β

1

lnX

β

1

– elastyczno

ść

elastyczno

ść

dochodowa konsumpcji

[jednoprocentowe zwi

ę

kszenie dochodu skutkuje zmian

ą

kon-

sumpcji o

β

1

procent]

Elastyczno

ść

ceny (powierzchniowa/wzgl. powierzchni)

[jednoprocentowe zwi

ę

kszenie powierzchni domu skutkuje

zmian

ą

jego ceny o

β

1

procent]

elastyczno

ść

dochodowa wydatków na ochron

ę

zdrowia

[jednoprocentowe zwi

ę

kszenie dochodu skutkuje zmian

ą

wy-

datków na ochron

ę

zdrowia o

β

1

procent]

9

Model ekonometryczny:

Makroekonomiczna funkcja konsumpcji

C

t

=

β

0

+

β

1

Y

t

C

t

– konsumpcja w okresie/chwili t

Y

t

– dochód w okresie/chwili t

C

t

=

β

0

+

β

1

Y

t

+

ξ

t

ξ

t

– skladnik losowy (bł

ą

d pomiaru)

Dochód i konsumpcja w Wielkiej Brytanii,

1948-1985 (mln GBP)

0

20000

40000

60000

80000

100000

0

20000

40000

60000

80000

100000

dochód

k

o

n

s

u

m

p

c

j

a

10

Model ekonometryczny, c.d.

Y=Y(X

1

,X

2

,…,X

K

,

ξ

)

Y

– zmienna zale

ż

na, endogeniczna (regresand)

X

1

, X

2

, …,X

K

– zmienna niezale

ż

na, egzogeniczna (regresor)

ξ

– składnik losowy (bł

ą

d pomiaru)

Y

t

=

β

0

+

β

1

X

1t

+

β

2

X

2t

+…+

β

K

X

Kt

+

ξ

t

(zapis skalarny)

t – numer obserwacji (t=1,2,...,T)

=

⋮

1

2

T

Y

Y

Y

Y

,

=

…

…

⋮

⋮

⋮

⋮

…

11

1K

21

2K

T1

TK

1 X

X

1 X

X

X

1 X

X

,

0

1

K

β

β

β =

β

⋮

,

1

2

T

ξ

ξ

ξ =

ξ

⋮

= β + ξ

Y

X

(zapis macierzowy)

11

Model ekonometryczny, c.d.

Składnik losowy

ξ

ξ = ξ + ξ + + ξ

σ

…

2

t

t1

t 2

tn

~N(0,

)

[centralne tw. graniczne: Lindeberg-Levy, Lindeberg-Feller]

ξ =

t

E( )

0 ,

ξ

ξ = σ

2

t

Var( )

– parametry struktury stochastycznej

12

Zało

ż

enia modelowe

•

numeryczne

> +

T

K

1

[dla modelu z jedn

ą

zmienn

ą

obja

ś

niaj

ą

c

ą

]

= +

rz(X)

K 1,

= φ

+ φ

+ + φ

+ + φ

/

…

…

j

1

1

2

2

j-1

j-1

K

K

X

X

X

X

X

13

Zało

ż

enia modelowe, c.d.

•

stochastyczne

j

X – nielosowe, ustalone w powtarzalnych próbach

ξ =

t

E( )

0

ξ

ξ = ξ

ξ

= σ

2

2

t

t

t

Var( )

E[ -E( )]

ξ ξ =

ξ

ξ ξ

ξ

= ξ ξ =

t

s

t

t

s

s

t

s

Cov( ,

)

E{[ -E( )][

-E(

)]}

E(

)

0 [for

=/

t

s

]

ξ

ξ

σ

2

t

~ N(0,

)

14

Konsekwencje:

•

= β + β

+ + β

+ ξ =

…

t

0

1

t1

K

tK

t

E(Y )

E(

X

X

)

β + β

+ + β

+ ξ = β + β

+ + β

…

…

0

1

t1

K

tK

t

0

1

t1

K

tK

E(

X

X ) E( )

X

X

•

ξ

=

= ξ = σ

2

2

2

t

t

t

t

Var(Y )

E[Y -E(Y )]

E(

)

•

=

= ξ ξ =

t

s

t

t

s

s

t

s

Cov(Y , Y )

E{[Y -E(Y )][Y -E(Y )]}

E(

)

0

[dla

=/

t

s

]

•

ξ

β + β

+ + β

σ

…

2

t

0

1

t1

K

K

Y ~ N(

X

X ,

)

15

Konsekwencje, c.d.

[Makroekonomiczna funkcja konsumpcji]

•

(

) ( )

t

0

1

t

t

0

1

t

t

0

1

t

E(C )

E(

Y

)

E

Y

E

Y

= β + β

+ ξ =

β + β

+

ξ = β + β

[

konsumpcja w okresie/chwili t zale

ż

y (przeci

ę

tnie rzecz bio-

r

ą

c) liniowo od dochodu w okresie/chwili t

]

•

ξ

=

= ξ = σ

2

2

2

t

t

t

t

Var(C )

E[C -E(C )]

E(

)

[

wariancja konsumpcji w okresie/chwili t jest równa wariancji

składnika losowego

]

•

=

= ξ ξ =

t

s

t

t

s

s

t

s

Cov(C ,C )

E{[C -E(C )][C -E(C )]}

E(

)

0

[for

=/

t

s ]

[

konsumpcja w okresie/chwili t i okresie/chwili s jest nieskore-

lowana

]

•

ξ

β + β

σ

2

t

0

1

t

C ~ N(

Y ,

)

[

konsumpcja w okresie/chwili t ma rozkład normalny ze

ś

red-

ni

ą

β + β

0

1

t

Y

i wariancj

ą

ξ

σ

2

; normalno

ść

+ nieskorelowanie =

niezale

ż

no

ść

]

16

Konsekwencje, c.d.

[Makroekonomiczna funkcja konsumpcji]

•

= β + β

+ ξ = β + β

t

0

1

t

t

0

1

t

E(C )

E(

Y

)

Y

[

konsumpcja w okresie/chwili t zale

ż

y (przeci

ę

tnie rzecz bio-

r

ą

c) liniowo od dochodu w okresie/chwili t

]

•

ξ

=

= ξ = σ

2

2

2

t

t

t

t

Var(C )

E[C -E(C )]

E(

)

[

wariancja konsumpcji w okresie/chwili t równa jest wariancji

składnika losowego (bł

ę

du pomiarowego)

]

Dochód i konsumpcja w Wielkiej Brytanii,

1948-1985 (mln GBP)

0

20000

40000

60000

80000

100000

0

20000

40000

60000

80000

100000

dochód

k

o

n

s

u

m

p

c

j

a

17

Konsekwencje, c.d.

[Ceny domów jednorodzinnych w miasteczku uniwersyteckim w San

Diego]

•

= β + β

+ ξ = β + β

t

0

1

t

t

0

1

t

E(Y )

E(

X

)

X

[

cena domu t zale

ż

y (przeci

ę

tnie rzecz bior

ą

c) liniowo od jego

powierzchni

]

•

ξ

=

= ξ = σ

2

2

2

t

t

t

t

Var(Y )

E[Y -E(Y )]

E(

)

[

wariancja ceny domu t jest równa wariancji składnika losowego

(ładu pomiaru)

]

•

=

= ξ ξ =

t

s

t

t

s

s

t

s

Cov(Y , Y )

E{[Y -E(Y )][Y -E(Y )]}

E(

)

0

[dla

=/

t

s ]

[

cena domu t I cena domu s s

ą

nieskorelowane

]

•

ξ

β + β

σ

2

t

0

1

t

Y ~ N(

X ,

)

[

cena domu t ma rozkład normalny ze

ś

redni

ą

β + β

0

1

t

Y

i warian-

cj

ą

ξ

σ

2

; normalno

ść

+ nieskorelowanie = niezale

ż

no

ść

]

18

Konsekwencje, c.d.

[Ceny domów jednorodzinnych w miasteczku uniwersyteckim w San

Diego]

•

= β + β

+ ξ = β + β

t

0

1

t

t

0

1

t

E(Y )

E(

X

)

X

[

cena domu t zale

ż

y (przeci

ę

tnie rzecz bior

ą

c) liniowo od jego

powierzchni

]

•

ξ

=

= ξ = σ

2

2

2

t

t

t

t

Var(Y )

E[Y -E(Y )]

E(

)

[

wariancja ceny domu t jest równa wariancji składnika losowego

(bł

ę

du pomiaru)

]

150

200

250

300

350

400

450

500

550

1500

2000

2500

3000

c

e

n

a

stopy kwadratowe

cena- powierzchnia domu

Y = 52,4 + 0,139X

19

Konsekwencje, c.d.

[Dochód I wydatki na ochron

ę

zdrowia w USA]

•

= β + β

+ ξ = β + β

t

0

1

t

t

0

1

t

E(Y )

E(

X

)

X

[

wydatki na ochron

ę

zdrowia w stanie t zale

żą

(przeci

ę

tnie

rzecz biorac) liniowo od dochodu w stanie t

]

•

ξ

=

= ξ = σ

2

2

2

t

t

t

t

Var(Y )

E[Y -E(Y )]

E(

)

[

wariancja wydatków na ochron

ę

zdrowia w stanie t jest rów-

na wariancji skladnika losowego (bł

ę

du pomiaru)

]

•

=

= ξ ξ =

t

s

t

t

s

s

t

s

Cov(Y , Y )

E{[Y -E(Y )][Y -E(Y )]}

E(

)

0

[for

=/

t

s ]

[

wydatki na ochron

ę

zdrowia w stanie t i stanie s s

ą

nieskore-

lowane

]

•

ξ

β + β

σ

2

t

0

1

t

Y ~ N(

X ,

)

[

wydatki na ochron

ę

zdrowia w stanie t maj

ą

rozkład normal-

ny ze

ś

redni

ą

β + β

0

1

t

Y

i wariancj

ą

ξ

σ

2

; normalno

ść

+ niesko-

relowanie = niezale

ż

no

ść

]

20

Konsekwencje, c.d.

[dochód I wydatki na ochron

ę

zdrowia w USA]

•

= β + β

+ ξ = β + β

t

0

1

t

t

0

1

t

E(Y )

E(

X

)

X

[

wydatki na ochron

ę

zdrowia w stanie t zale

żą

(przeci

ę

tnie

rzecz bior

ą

c) liniowo od dochodu w stanie t

]

•

ξ

=

= ξ = σ

2

2

2

t

t

t

t

Var(Y )

E[Y -E(Y )]

E(

)

[

wariancja wydatków na ochron

ę

zdrowia w stanie t jest rów-

na wariancji skladnika losowego (bł

ę

du pomiaru)

]

0

10

20

30

40

50

60

70

80

90

100

0

100

200

300

400

500

600

700

w

y

d

a

tk

i

(m

ld

d

o

l.

U

S

A

)

dochód (mld dol. USA)

wydatki wzgl

ę

dem dochodu

-0.5

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

5

2.5

3

3.5

4

4.5

5

5.5

6

6.5

ln

w

y

d

a

tk

ó

w

(

m

ld

d

o

l.

U

S

A

)

ln dochodu (mld dol. USA)

ln wydatków wzgl

ę

dem ln dochodu

21

Hipotezy do weryfikacji

Popyt na masło

= β + β

+ β

+ β

+ ξ

t

0

1

t1

2

t 2

3

t

t

lnD

lnP

lnP

lnM

t

D

– miesi

ę

czna konsumpcja masła w gospodarstwie t (kg)

t1

t 2

P ,P

– przeci

ę

tna cena masła i margaryny płacona przez gospodar

stwo t (Pln/kg)

t

M

– miesi

ę

czny dochód gospodarstwa t (Pln)

β β β

1

2

3

,

,

– cenowa (własna, krzy

ż

owa) i dochodowa elastyczno

ść

popytu na masło

ξ =

t

E( )

0

(???)

ξ

ξ = σ

2

t

Var( )

rozproszenie konsumpcji masła nie zale

ż

y od jej ceny i

dochodu (!),

ξ ξ =

t

s

Cov( ,

)

0 (for

≠

t

s), brak efektu na

ś

ladownictwa (!)

stałe elastyczno

ś

ci popytu (!)

1

2

3

0

β + β + β =

(???)

22

Hipotezy do weryfikacji, c.d.

Makroekonomiczna funkcja produkcji

= β + β

+ β

+ ξ

t

0

1

t

2

t

t

ln Y

lnK

lnL

t

Y – PKB gał

ę

zi t (mld Pln)

t

K – nakład maj

ą

tku w gał

ę

zi t (mld Pln)

t

L

– nakład siły roboczej w gał

ę

zi t (tys. osób)

1

2

,

β β

–

elastyczno

ść

PKB wzgl

ę

dem nakładu maj

ą

tku i siły

roboczej

t

E( )

0

ξ =

,

2

t

Var(ln Y )

ξ

= σ

t

s

Cov(Y , Y )

0

=

ξ

β + β

+ β

σ

2

t

0

1

t

2

t

ln Y ~ N(

lnK

lnL ,

)

,

1

2

1

β + β ≤

(???)

Wyszukiwarka

Podobne podstrony:

ekonomika w2 1

ekonomika w2 1

ekonomika w2 1

4. ekonomika Šw2 pyt4- hipoteza Malthusa, ekonomika zdrowia

Metody analizy?ektywności ekonomicznej inwestycji W2

w2 dzienne, Studia - Materiały, Ekonometria

C1, PWr - W2, 5 sem, ekonomika budownictwa

D1, PWr - W2, 5 sem, ekonomika budownictwa

ZZL wiczenia w2, Ekonomia

wodzu sciaga, PWr - W2, 5 sem, ekonomika budownictwa

geoeko-W2, Studia, Geologia i ekonomika złóż

W2 RZAD MACIERZY UKLADY ROWNAN LINIOWYCH, UEP lata 2014-2019, Ekonometria

W2 rynek i jego rodzaje, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

W2-PRZE, Turystyka i Rekreacja, ekonomia

C, PWr - W2, 5 sem, ekonomika budownictwa

Rozliczenia ZUS w2, Ekonomia i zarządzanie

Ubezpieczenia w2, Ekonomia, ubezpieczenia

więcej podobnych podstron