Analiza – wprowadzenie

• Prowadzący: dr Grzegorz Gołębiowski

• Wykład i ćwiczenia

• Literatura obowiązkowa: G.Gołębiowski,

A.Tłaczała, Analiza finansowa w teorii i w

praktyce, Difin 2009

• Literatura uzupełniająca:

G.Gołębiowski, P. Szczepankowski, Analiza

wartości przedsiębiorstwa, Difin, 2007

M.Sierpińska,T.Jachna, Ocena

przedsiębiorstwa według standardów

światowych, PWN 2006

Analiza – wprowadzenie

Zasady wystawiania oceny końcowej:

1. Warunkiem zaliczenia przedmiotu i uzyskania

oceny końcowej jest pozytywna ocena z ćwiczeń

i egzaminu

2.

5,5 z ćwiczeń zwalnia z egzaminu i daje prawo

do oceny końcowej 5

3.

5 z ćwiczeń zwalnia z egzaminu i daje prawo do

oceny końcowej 4,5

4.

5 oraz 5,5 z ćwiczeń daje prawo, przy uzyskania

oceny 5 z egzaminu do oceny końcowej 5,5

5.

W każdym innym przypadku z wyjątkiem

opisanego w punkcie 4, ocena z egzaminu jest

oceną końcową.

Analiza – wprowadzenie

Ważne źródło informacji o:

Zasadach zaliczenia, wynikach z egzaminu,

terminie konsultacji, itp.

W zakładce menu:

Analiza - definicja

Analiza oznacza rozdzielenie złożonego

przedmiotu badawczego na elementy

składowe w celu lepszego poznania i

wyjaśnienia owego złożonego przedmiotu

za pomocą jego części składowych

Analiza – definicja cd

.

„Jeżeli coś wygląda jak

kaczka, chodzi jak kaczka i

kwacze jak kaczka,

to prawdopodobnie jest to

kaczka”

Analiza finansowa - pojęcie

Analiza ekonomiczna

przyjmuje ocenę zjawisk

i procesów występujących

w skali całej gospodarki

Wyodrębnia się

w niej analizę

makroekonomiczną

i mikroekonomiczną

Analiza mikroekonomiczna

zawiera analizę działalności

przedsiębiorstwa i składa się z:

Analizy ekonomicznej w tym:

ekonomiczno-technicznej

i finansowej

oraz analizy otoczenia

Innym razem mówi się o analizie ekonomiczno-finansowej, chcąc

zaakcentować jej nie tylko mikro charakter

metodologicznie

Analiza ekonomiczna

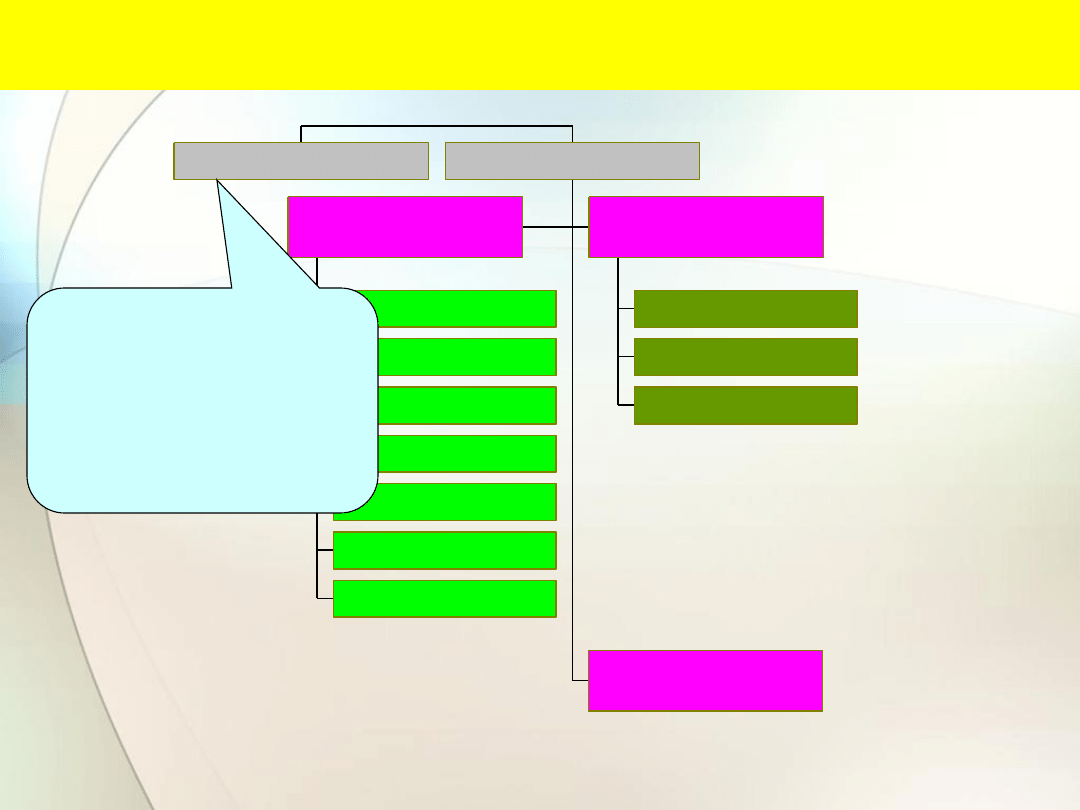

Analiza makro- i mikroekonomiczna

sytuacji majątkowej

sytuacja finansowej

wyniku finansowego

przychodów

kosztów

przepływów pienieżnych

produkcji

zatrudnienia

i wydajności pracy

środków trwałych

gospodarki

materiałowej

postępu technicznego

analiza finansowa i ekonomiczno-techniczna

Współczesne ujęcie analizy finansowej

Analiza efektywności ekonomicznnej działalności przedsiebiorstwa

Analiza sytuacji finansowej przedsiębiorstwa

Analiza finansowa

Podsystemy te wyodrębniły się przede wszystkim na skutek

ogólnego wzrostu zapotrzebowania na informacje pochodzące z

analizy finansowej oraz różnicy potrzeb wyrażanych przez

kierownictwo przedsiębiorstwa, akcjonariuszy, wierzycieli,

banki itp.

Analiza finansowa

(definicja z 1969 r.)

Zajmuje się badaniem zagadnień ogólnych dotyczących

całokształtu działalności gospodarczej

przedsiębiorstwa. Przedmiotem tej analizy są

wielkości syntetyczne, które dają ogólny obraz

efektów ekonomicznych działalności gospodarczej

przedsiębiorstwa jako całości oraz efektów

ekonomicznych osiągniętych na różnych odcinkach

jego działalności,a także wyposażenie

przedsiębiorstwa w składniki majątkowe i sposób ich

finansowania, osiągnięta nadwyżka i jej podział,

rozliczenia finansowe z innymi przedsiębiorstwami,

instytucjami i budżetem państwa.

Źródło: J.Szczepaniak „Analiza finansowa w przedsiębiorstwie przemysłowym” PWE, Warszawa 1969 s. 6-7

Metoda dedukcji

W metodzie dedukcji wychodzi się od ogólnego

sformułowania problemu badawczego w ujęciu

syntetycznym i stopniowo przechodzi się do szczegółów

pozwalających objaśnić przyczyny i skutki zmian

występujących w zjawiskach ogólnych.

od ogółu

do szczegółu

od wyników

do czynników

od skutków

do przyczyn

Metoda indukcji

W metodzie indukcji rozpoczyna się analizę od zjawisk

szczegółowych i stopniowo przechodzi się do uogólnień

w postaci wniosków, jako syntezy procesu analitycznego.

Określana czasem jako metoda scalania.

od szczegółu

do ogółu

od czynników

do wyników

od przyczyn

do skutków

Metoda redukcji (weryfikacji)

Pierwszym krokiem w tej metodzie jest sformułowanie

tez i wniosków syntezy wstępnej. Następnie dokonuje się

zweryfikowania prawdziwości tych tez i wniosków. Tak

aby ostatecznie podsumować ustalenia dokonane w

trakcie weryfikacji (redukcji błędnych tez) i sformułować

końcową syntezę.

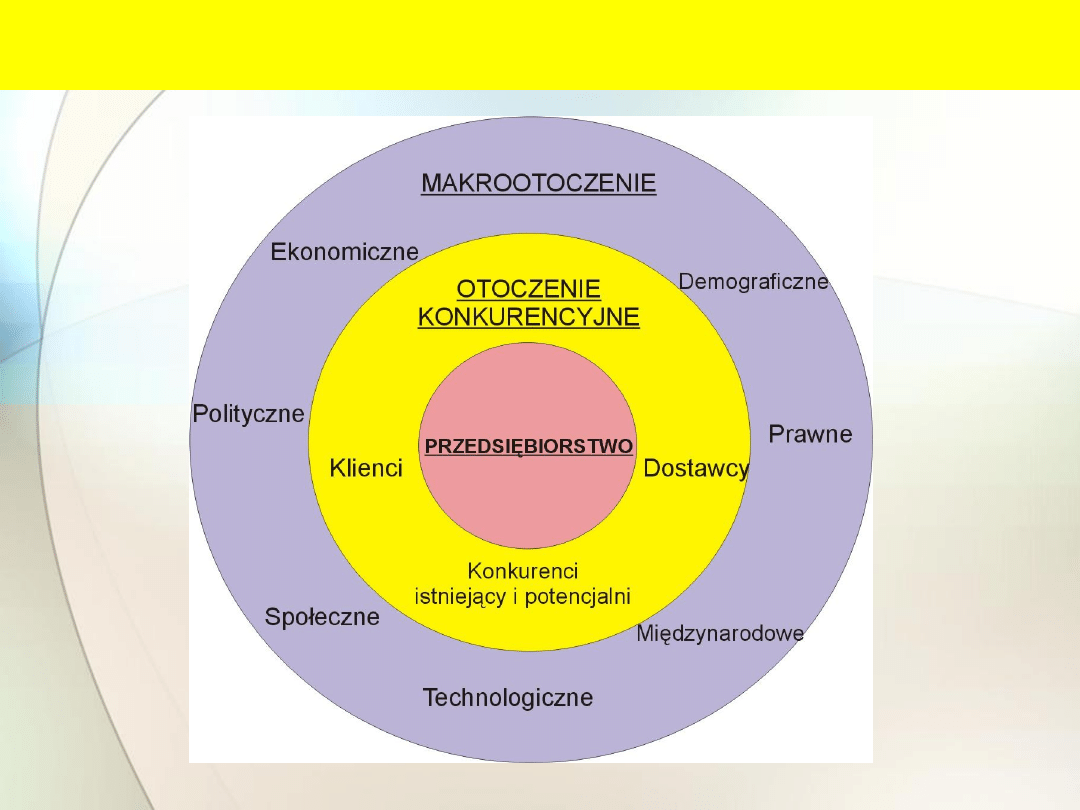

Przedsiębiorstwo i jego otoczenie

Determinanty analizy ekonomiczno-finansowej

Czynniki zewnętrzne

• Regulacje rządowe

• Polityka

makroekonomiczna

• oddziaływanie instytucji

bankowych

• Koncentracja

konkurencji na rynku

• Przyczyny naturalne

• itp.

Czynniki wewnętrzne

• Złe zarządzanie

• Niska wiedza z dziedziny

finansów i marketingu

• Brak reakcji na zmiany

• Wysoki poziom dźwigni

finansowej

• Wysoki poziom dźwigni

operacyjnej

• itp.

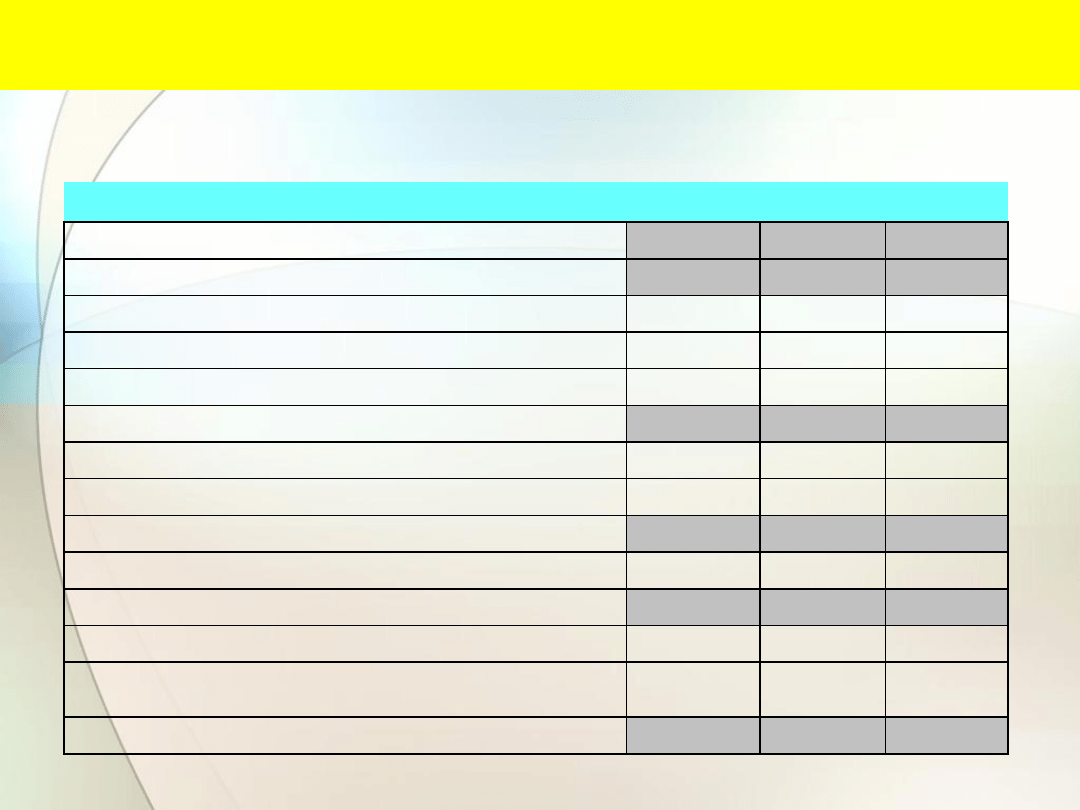

Czynniki zewnętrzne a analiza sprawozdania

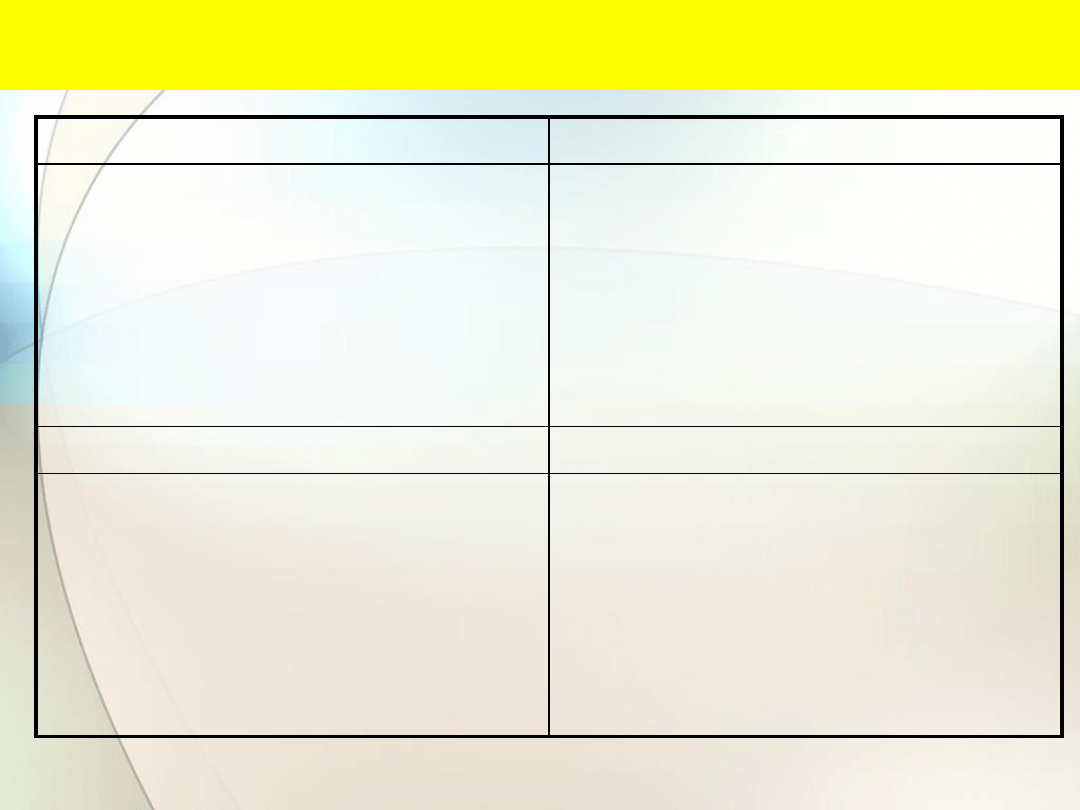

Dane rachunku wyników. wariant porównawczy

2002

2003

2004

Zysk/Strata na działalności operacyjnej

740 251,9

843 443,8

241 464,3

Przychody finansowe

25 541,1

7 682,4

608 855,6

Dywidendy

0,0

0,0

0,0

Odsetki uzyskane

12 632,4

7 682,4

11 246,3

Pozostałe

12 908,8

0,0

597 609,3

Koszty finansowe

679 815,8

736 350,6

77 695,4

Odsetki do zapłacenia

0,0

46 498,0

77 695,4

Pozostałe

679 815,8

689 852,6

0,0

Zysk/Strata na działalności gospodarczej

85 977,3

114 775,5

772 624,6

Wynik zdarzeń nadzwyczajnych

0,0

0,0

0,0

Zysk/Strata brutto

85 977,3

114 775,5

772 624,6

Podatek dochodowy

35 002,0

117 164,0

111 028,0

Pozostałe obowiązkowe zmniejszenie zysku (zwiększenie straty)

Zysk/Strata netto

50 975,3

-2 388,5

661 596,6

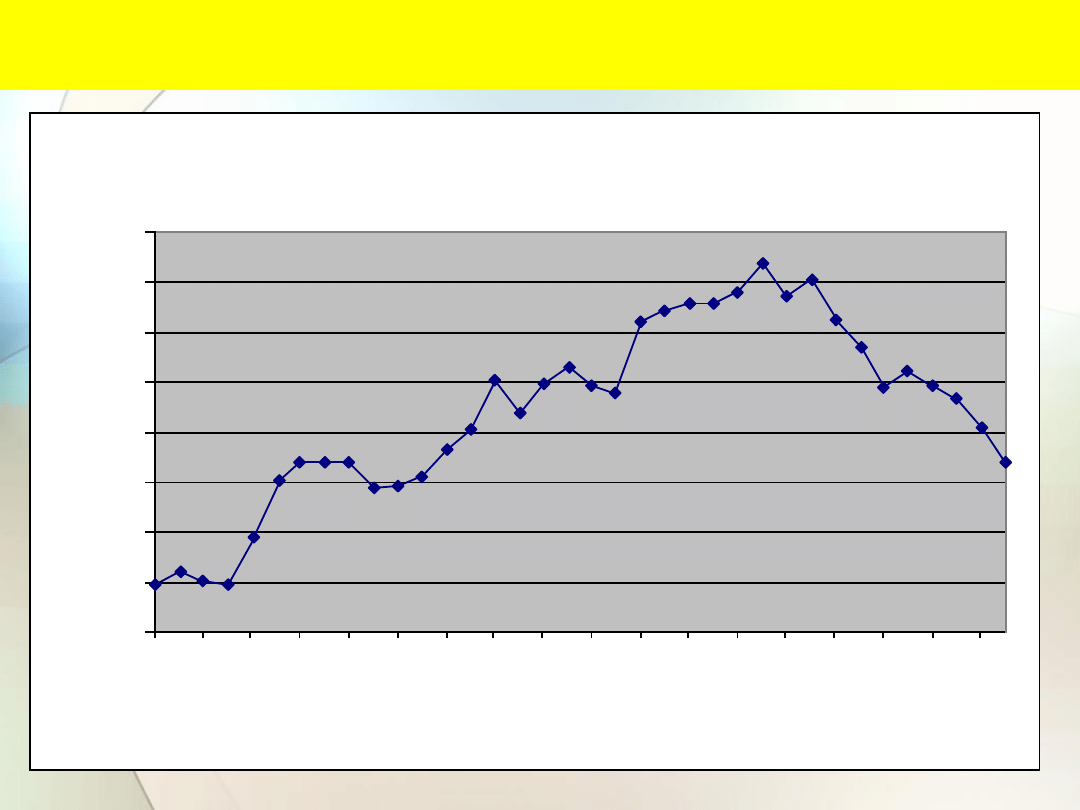

Czynniki zewnętrzne a analiza sprawozdania

Kształtowanie się kursu złotego wobec Euro

3,4000

3,6000

3,8000

4,0000

4,2000

4,4000

4,6000

4,8000

5,0000

2

0

0

2

-0

1

-0

1

2

0

0

2

-0

3

-0

1

2

0

0

2

-0

5

-0

1

2

0

0

2

-0

7

-0

1

2

0

0

2

-0

9

-0

1

2

0

0

2

-1

1

-0

1

2

0

0

3

-0

1

-0

1

2

0

0

3

-0

3

-0

1

2

0

0

3

-0

5

-0

1

2

0

0

3

-0

7

-0

1

2

0

0

3

-0

9

-0

1

2

0

0

3

-1

1

-0

1

2

0

0

4

-0

1

-0

1

2

0

0

4

-0

3

-0

1

2

0

0

4

-0

5

-0

1

2

0

0

4

-0

7

-0

1

2

0

0

4

-0

9

-0

1

2

0

0

4

-1

1

-0

1

Metody analizy

Metody analizy jakościowej

logarytmowania

funkcyjna

podstawień krzyżowych

różnic cząstkowych

współczynnikowa

kolejnych podstawień

itd.

Metody deterministyczne

ekonometryczne

taksonomiczne

dyskryminacyjne

Metody stochastyczne

Sieci neuronowe

algorytmy genetyczne

Metody analizy ilościowej

bazują na obserwacji

zjawisk i związków

przyczynowo-

skutkowych, których nie

można wyrazić liczbowo

Analiza SWOT –

instrument oceny ryzyka

(Strengts, Weaknesses, Opportunities, Threats)

Mocne strony

Słabe strony

Znacząca pozycja? Wystarczające

zasoby? Dobra opinia u klientów?

Brak silnej presji konkurencji?

Przewaga kosztowa? Doświadczona

kadra? Zdolność do innowacji?

Uznana marka? Pozycja

monopolistyczna?

Słaba pozycja konkurencyjna? Brak

środków? Niska rentowność? Słaby

image? Słaby poziom marketingu?

Wysokie koszty? Przeinwestowanie?

Nienadążanie za postępem naukowo-

technicznym? Wrażliwość na spadek

obrotu/cen?

Szanse

Zagrożenia

Pojawienie się nowych grup klientów?

Operowanie w różnych branżach i na

różnych rynkach? Poszerzenie

asortymentu? Szybszy wzrost rynku?

Obniżenie podatków? Integracja

pozioma i/lub pionowa? Lepsze

warunki handlowe u dostawców?

Pojawienie się nowych konkurentów?

Zmiana przepisów prawa?

Niekorzystne zmiany demograficzne?

Podatność na recesję? Pojawienie się

substytutów? Zmiana potrzeb i

gustów nabywców? Zubożenie

społeczeństwa?

Zasoby

finansowe

Zasoby

Materialne

Technologie

know-how

Zasoby

ludzkie

Organizacja

20

Zasoby przedsiębiorstwa

Zasoby finansowe

• Podstawowa kategoria zasobów – ich posiadanie umożliwia

pozyskanie zasobów innego rodzaju.

• Oprócz gotówki generowanej przez przedsiębiorstwo na zasoby

finansowe składają się:

• zdolność kredytowa,

• wiarygodność kredytowa,

• bieżąca płynność,

• posiadane aktywa finansowe

• posiadane pozaoperacyjne aktywa rzeczowe (nieruchomości,

grunty, patenty, itp.)

• siła finansowa właścicieli/głównych akcjonariuszy

• płynność finansowa właścicieli/głównych akcjonariuszy

• Zasoby finansowe, a właściwie zdolność do ich generowania jest

najbardziej obiektywną miarą sukcesu (lub klęski) danego

przedsiębiorstwa.

• „Cash is the king”

21

Zasoby materialne

• Zasoby fizyczne, którymi dysponuje przedsiębiorstwo:

• majątek trwały: grunty, budowle, maszyny i urządzenia,

środki transportu,

• majątek obrotowy: posiadane surowce, towary, wyroby

gotowe i produkcja w toku

• Widoczne w sprawozdaniach finansowych po stronie

aktywnej bilansu.

• W analizie finansowej bada się stopień ich wykorzystania

(produktywność (aktywa trwałe) lub obrotowość (aktywa

obrotowe) składników majątkowych.

22

Zasoby ludzkie

• Najistotniejszym czynnikiem w procesach

gospodarczych są ludzie.

• Człowiek decyduje jakie środki materialne

zgromadzi, w jaki sposób nimi zarządzi

(organizacja), jakie przewagi

konkurencyjne (know-how, technologie)

wytworzy.

• Wartość osób zatrudnionych w

przedsiębiorstwie, stworzona atmosfera,

kultura i styl pracy w ogromnej mierze

decydują o jakości i trwałości osiąganych

przez firmę efektów.

• Zasoby ludzkie nie są widoczne w

normalnych sprawozdaniach finansowych i

do ich oceny i weryfikacji potrzebne są

dodatkowe informacje.

23

Zasoby ludzkie

• Kluczowe elementy zasobów ludzkich:

• Zarząd – kompetencje, doświadczenie

zawodowe, umiejętność zarządzania,

wykształcenie, autorytet, decyzyjność,

zdolności negocjacyjne, wiek i zdrowie,

sytuacja rodzinna. Powiązanie wyników

przedsiębiorstwa z wynagrodzeniem zarządu.

Częstotliwość zmian.

• Kierownictwo średniego szczebla –

doświadczenie, zakres kompetencji i podział

kompetencji, umiejętność współpracy. System

wynagradzania i premiowania. Fluktuacje i ich

przyczyny, potencjalni zastępcy.

• Personel podstawowy – wielkość i struktura

zatrudnienia (wiek, wykształcenie, płeć,

produkcyjni i nie produkcyjni), kierunki zmian,

kwalifikacje, szkolenia, absencje,

wypadkowość, wielkość i siła związków

zawodowych.

24

Organizacja

•

Organizacja to sposób w jaki są powiązane i zorganizowane inne zasoby

przedsiębiorstwa.

•

Według prof. Kotarbińskiego organizacja to takie współdziałanie części, które

przyczynia się do powodzenia całości.

•

Cechy organizacji:

• władza – system zarządzania, kto podejmuje decyzje, w jakim trybie, jak są

egzekwowane i monitorowane,

• informacja – system gromadzenia i przepływu informacji, w jaki sposób dane są

zbieranie, przetwarzane i prezentowane,

• kooperacja – jak ludzie, zespoły, komórki ze sobą współpracują, jak realizowane są

projekty.

•

Organizacji nie zobaczymy w sprawozdaniu finansowym, ale możemy analizować inne

dokumenty i informacje o przedsiębiorstwie, np.:

• strukturę organizacyjną (funkcyjna, produktowa, macierzowa),

• system IT,

• sposób raportowania,

• sposób zarządzania projektami

• procedury

25

Organizacja

• W przypadku niewielkiej firmy (kilkuosobowej) czynniki

organizacyjne nie są tak krytyczne. Struktura organizacyjna jest

zupełnie prosta, pracownicy zarządzani są bezpośrednio przez swojego

przełożonego – szefa firmy.

• Znaczenie organizacji rośnie wraz ze wzrostem wielkości

przedsiębiorstwa – zarządzanie globalnymi koncernami posiadającymi

dziesiątki, a nawet setki jednostek organizacyjnych bez właściwej

organizacji jest niemożliwe.

26

Technologie, know-how

•

Technologia – całokształt wiedzy dotyczącej konkretnej metody wytworzenia

jakiegoś dobra lub uzyskania określonego efektu przemysłowego lub

usługowego.

•

Technologia odnosi się przede wszystkim do zasobów materialnych takich jak

maszyny, urządzenia czy narzędzia ale także do systemów i metod organizacji,

techniki, sposobów komunikacji czyli know-how

•

Know-how to pakiet nieopatentowanych informacji praktycznych, wynikających

z doświadczenia i badań, które są:

• niejawne, czyli nie są powszechnie znane lub łatwo dostępne,

• istotne, czyli ważne i użyteczne z punktu widzenia wytwarzania produktów

objętych umową oraz

• zidentyfikowane, czyli opisane w wystarczająco zrozumiały sposób, aby

można było sprawdzić, czy spełniają kryteria niejawności i istotności.

•

Know-how mogą być:

• nieopatentowane wynalazki

• niezarejestrowane wzory użytkowe

• informacje techniczne dot. stosowania patentów lub wzorów użytkowych

• doświadczenie administracyjne i organizacyjne związane z własnością

przemysłową.

27

Technologie, know-how

• Technologia, tudzież know-how są częściowo widoczne w

sprawozdaniach finansowych – głównie w bilansie jako

wartości niematerialne i prawne (prawa majątkowe, koszty

prac rozwojowych) oraz rachunku zysków i strat (koszty

segmentu Badania i Rozwój).

• Nie zawsze jednak pozycje te oddają w pełnie rzeczywistą

wartość posiadanych technologii czy know-how.

• Ile tak naprawdę jest warta receptura coca-coli ?

28

29

Zasoby ludzkie:

menedżerowie,

kierownicy,

personel

Kapitał

wewnętrzny:

technologie,

know-how

organizacja,

Kapitał

zewnętrzny:

marka, klienci,

akcjonariusze

Zasoby

„księgowe”:

majątek, gotówka

Wartość

przedsiębiorstwa

Zasoby w nowoczesnej gospodarce

Wyszukiwarka

Podobne podstrony:

AF wyklad1 id 52504 Nieznany (2)

AF wyklad7

AF wyklad8

AF wyklad9

AF wyklad6

AF wyklad3

AF wyklad10

AF wyklad4

AF wyklad2

AF wyklad9

AF wyklad1 id 52504 Nieznany (2)

AF Fiszka, Metodologia badań pedagogicznych - wykład - prof. dr hab. S. Frejman

Napęd Elektryczny wykład

wykład5

Psychologia wykład 1 Stres i radzenie sobie z nim zjazd B

Wykład 04

geriatria p pokarmowy wyklad materialy

ostre stany w alergologii wyklad 2003

więcej podobnych podstron