dr Magdalena Jaworzyoska

wyk. Kinga Chmielewska

Finanse i rachunkowośd 2012/2013

wyk. Kinga Chmielewska

1

Spis treści

wyk. Kinga Chmielewska

2

09.03.2013r.

„Planowad” pochodzi od łacioskiego planta – szkic budynku

„Planowad” znaczy zatem: zaprojektowad szkic, schemat, jak należy cos zrobid czy wykonad

Planowanie w przedsiębiorstwie jest sformalizowanym procesem podejmowania decyzji, w którym

wypracowuje się pożądany obraz przyszłego stanu przedsiębiorstwa i określa sposoby jego

osiągnięcia.

Właściwości planowania:

Planowanie odnosi się do przyszłości (nie jest to analiza bazująca na przeszłości)

Planowanie wymaga przewidywania (procesów, zdarzeo i możliwości kształtowania zdarzeo)

Planowanie wyraża dążenie do osiągnięcia założonych celów (sformułowanie celów,

narzędzia do osiągnięcia celów)

Wiąże się z wyborem i ich dokonywaniem (możemy mied różne alternatywne drogi realizacji

celów)

Wymaga woli działania – bo planowanie to aktywne kształtowanie

Elementy planowania:

Podmiot planowania – kogo dotyczy plan (np. plan korporacji, spółek córek, plan centrów

zysków, wydziałów poszczególnych etc.)

Przedmiot planowania – wyraża wymiar rzeczowy planowania np. plan uruchamiania

określonych czynników, osiągania określonych wyników. Plan jednostki składa się z kilku

planów rzeczowych

Realizowane cele i zadania – musimy ustalid cele (np. strategiczne, finansowe) i zadania,

których realizacja pozwala na osiągnięcie celu

Horyzont planu – przestrzeo czasowa, w ramach której przewidujemy aktywną działalnośd,

kształtowanie przyszłości

Środki realizacji planu – rzeczowe, finansowe, organizacyjne

Narzędzia i metody planowania

Rola planowania

Formułowanie procesów podejmowania decyzji

Zanim przystąpimy do planowania musimy określid proces podejmowania decyzji

planistycznych (formułowanie metod planistycznych i narzędzi planowania), ustalenie zasad

planowania i budżetowania przedsiębiorstwa

Tworzenie baz danych, które wykorzystywane są w procesie planowania, obejmują m.in.

różnego rodzaju analizy (np. rynkowe, zasobów, procesów), różnego rodzaju prognozy

demograficzne, kształtowania kategorii makroekonomicznych

Koordynacja decyzji – plan musi koordynowad decyzje różnych podmiotów i obszarów

działalności; w ujęciu rzeczowym i podmiotowym

wyk. Kinga Chmielewska

3

Rola partycypacji pracownika – dobrze skonstruowany plan przewiduje udział wielu

komórek w tworzeniu tego planu. Plan opracowany bez uczestnictwa wielu komórek

pracowników ma małe szanse realizacji

Narzędzia wdrażania i realizacji strategii

Wspieranie procesów komunikacji wewnętrznej – między poszczególnymi komórkami

organizacyjnymi musi byd przepływ informacji i środków; plan określa również kanały

komunikacji wewnętrznej

Plan może byd narzędziem władzy (planiści wyznaczają zadania poszczególnym jednostkom

organizacyjnym i przydzielając im środki mogą (ale nie muszą) włączad w to menadżerów,

wówczas poprzez plan mogą narzucad działania

Wynikiem planowania jest stworzenie planu

Plan powinien odpowiadad na następujące pytania:

Kto realizuje?

Co realizuje?

Dlaczego i jak?

Na jakich warunkach powinien osiągnąd zamierzone cele?

Dobry plan powinien mied wymiar:

Czasowy

Materialny

Organizacyjny

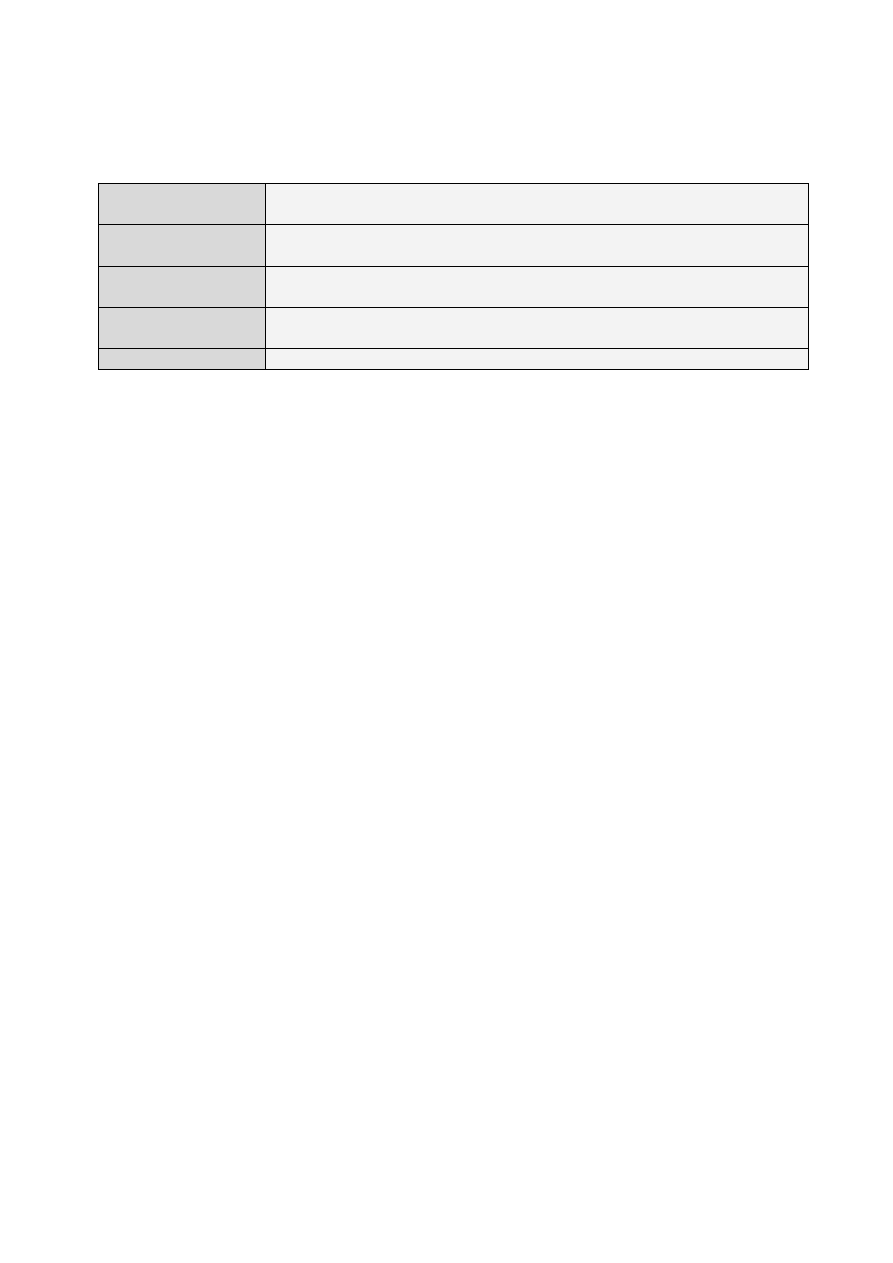

Rodzaje planów

Kryteria

Przykłady

Podmiot planujący

Plany

paostwowe,

organizacji

międzynarodowych,

instytucji

publicznych,

prywatnych, przedsiębiorstw, osób fizycznych

Zasięg planowania

Globalny, międzynarodowy, krajowy, regionalny,

lokalny, branżowy

Dziedzina planowania

Przemysł, usługi, rolnictwo, budownictwo

Rodzaj działalności

Działalnośd produkcyjna, handlowa, bieżąca,

inwestycyjna, finansowa

Przedmiot planowania

Planowanie wyników finansowych, przychodów,

kosztów, obciążeo fiskalnych

Cele planowania

Zysk, rentownośd, wzrost gospodarczy, kontrola

przepływów, ryzyka

Charakter planów

Strategiczne, taktyczne, operacyjne

Okres planowania

Wieloletnie, roczne, miesięczne

Forma planowania

Opisowa, liczbowa, graficzna, elektroniczna

Struktura planów

Analityczna, syntetyczna, współzależna

Stopieo dyrektywności

Nakazowe, informacyjne, orientacyjne

wyk. Kinga Chmielewska

4

Czy planowanie ma sens?

Tak

Aktywne kształtowanie przyszłości, zamiast biernego akceptowania status quo

Precyzowanie celów i kierunków rozwoju

Wyzwolenie motywacji do działania poprzez jasno określone zadania, czas ich realizacji i

wynikające korzyści

Przekształcenie założonych celów w konkretne działania

Redukowanie poczucia niepewności

Minimalizowanie liczny sytuacji krytycznych

Nie

Przyszłośd jest płynna, wszystko się może zmienid (np. krach giełdowy)

Ważny jest sukces dzisiaj, może jutro, ale czekad kilka la to zbyt długo

Nieprzewidziane sytuacje jakie mogą mied miejsce są trudne do uchwycenia w planie,

wystarczy dobry menadżer

Oczekiwanie na rezultaty planowania jest zbyt długie, wystarczy jeśli dzisiaj osiągane

parametry są zadawalające

Ramy czasowe planowania:

1. Planowanie długookresowe (powyżej 5 lat)

Co jest planowane?

Stopieo wzrostu, rozwoju firmy

Strategia marketingowa

Strategia konkurencji

Ilośd i jakośd zasobów kapitałowych, majątkowych

Wizja nowych produktów

Kapitał inwestycyjny i źródła jego pozyskiwania

2. Planowanie średniookresowe (1-5 lat)

Co jest planowane?

Poprawa organizacji i schematu pracy

Nowe możliwości koordynowania działao z otoczeniem zewnętrznym i wewnętrznym

3. Planowanie krótkookresowe (do 1 roku)

Co jest planowe?

Szukanie rozwiązao jak wprowadzid projekty w studium realizacji

Określenie konkretnych metod pracy

Jak realizowad cele, jak zwiększyd efektywnośd

wyk. Kinga Chmielewska

5

Charakter planów:

Strategiczne

Taktyczne

Operacyjne

Planowanie strategiczne:

Tworzenie planów na okresy wieloletnie (5-10 letnie)

Informacje wewnętrzne i zewnętrzne, raczej nie informacje finansowe

Plan strategiczny jest ogólny, ale informacje do jego opracowania muszą byd na tyle

rozbudowane, aby można go było uznad za realny, opracowany z uwzględnieniem wszystkich

czynników zewnętrznych oraz wewnętrznych

Planowanie taktyczne:

To proces określania poszczególnych celów i środków służących realizacji planów

strategicznych

Obejmuje okres od jednego roku do 18 miesięcy

Planowanie operacyjne:

Jest rozwinięciem planowania taktycznego

Przekłada zamierzenia firmy na konkretne działania i prezentują je w kategoriach

przychodów i kosztów

Plany operacyjne są ujmowane w formie konkretnych zadao do wykonania, zatwierdzonych

przez zarząd i bieżąco kontrolowanych (budżety)

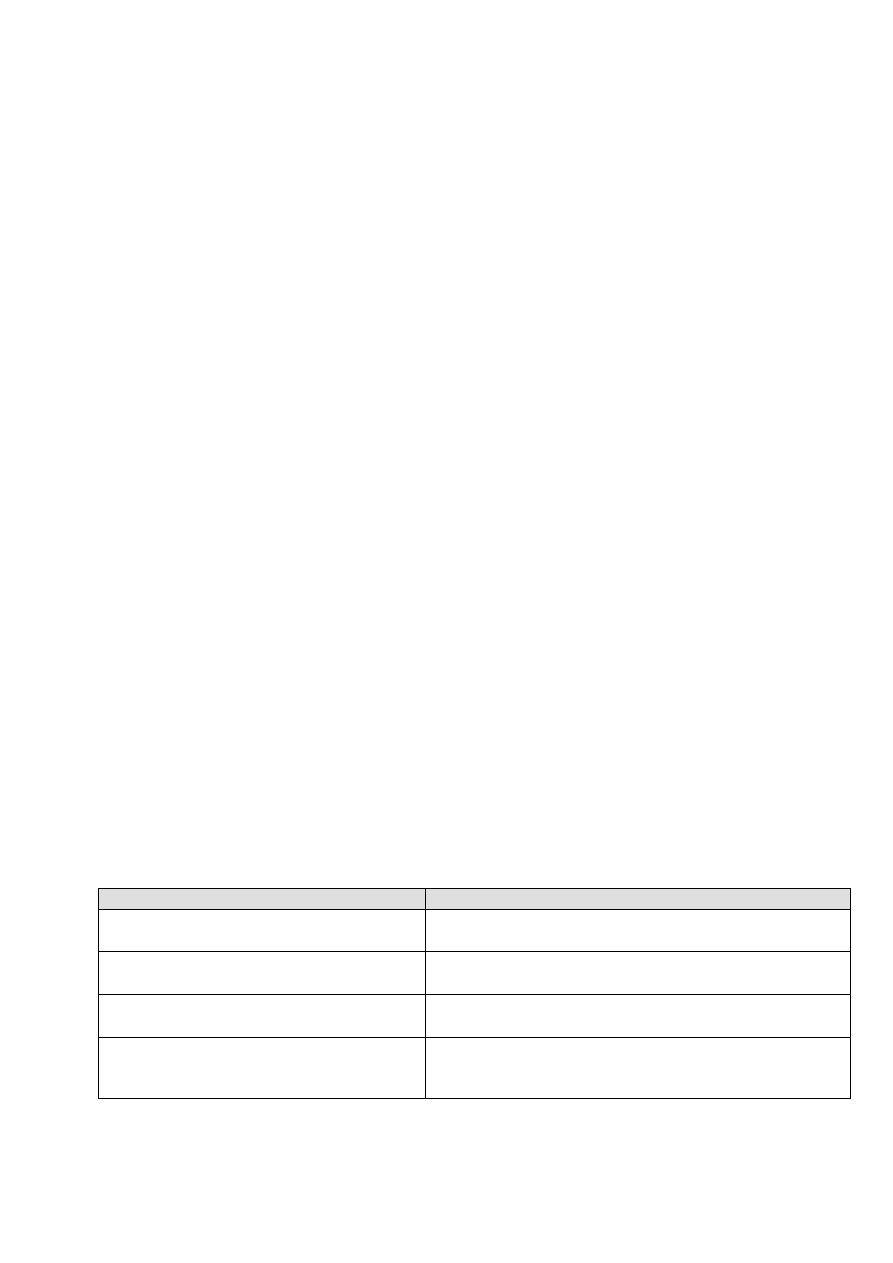

Rodzaj planowania

Kto uczestniczy

Jak przebiega

Jaki jest cel

Planowanie

strategiczne

Najwyższa kadra

menedżerska

Przedstawienie misji,

celów, strategii

Długookresowe 5-10

lat

Ustanowienie

długoterminowej wizji

organizacji

Stworzenie poczucia

jedności i

odpowiedzialności za

zaplanowane cele

Planowanie taktyczne

Najwyższa i średnia

kadra zarządzająca

Przedstawienie celów

organizacyjnych i

planów operacyjnych

Krótkoterminowe 12-

18 m-cy

Określenie kierunku

dla realizacji planów

strategicznych

Wyrażenie planów

strategicznych w

sposób, który mogą

byd one realizowane

Budżetowanie

Najwyższa, średnia i

operacyjna kadra

zarządzająca

Ilościowe i pieniężne

sprawozdania, które

koordynują obszary

działalności firmy

Okres 12 m-cy

Efektywna i wydajna

alokacja zasobów

Wskazanie

odpowiedzialności za

określone cele

Dostarczenie narzędzia

do kontroli

wyk. Kinga Chmielewska

6

Funkcje planowania finansowego:

1. Funkcja decyzyjna

Formalizowanie procesów podejmowania decyzji strategicznych

Tworzenie baz danych, prognoz i kompetencji

Koordynowanie decyzji

2. Funkcja pilotażowa:

Partycypacja pracowników w procesach decyzyjnych

Wspieranie procesów komunikacji i dostarczania wspólnego języka przekazywania

danych

Sposób wdrażania decyzji strategicznych

3. Funkcja narzędzia władzy

Upowszczechnienie i przekonywanie do słuszności realizowanych celów

Atrybuty władzy

Korzyści planowania finansowego:

Planowanie pozwala przewidywad przyszłe potrzeby finansowe przedsiębiorstwa, stopieo

dostosowania przyszłych strumieniu wpływów pieniężnych do przewidywanych strumieni

wypływów pieniężnych

Planowanie finansowe pozwala na ujmowanie wpływów i wypływów pieniężnych z różnych

przedsięwzięd, a tym samym na zarządzaniu płynnością w skali całego przedsiębiorstwa

Planowanie pozwala na skuteczna kontrolę prowadzonej działalności operacyjnej i

inwestycyjnej, poprzez porównywanie rzeczywistych strumieni pieniężnych w stosunku do

planowanych, analizę odchyleo i korygowanie działao w przyszłości

Planowanie finansowe poprzez ostrzeganie przed możliwością pojawienia się deficytów

płatniczych podnosi efektywnośd gospodarowania i zmniejsza ryzyko finansowe

Zwiększa zaufanie inwestorów zewnętrznych i ułatwia pozyskanie kapitałów z zewnętrznych

źródeł finansowania. Rzetelne prognozy finansowe bazujące na realnych założeniach

zwiększają zaufanie pożyczkodawców

wyk. Kinga Chmielewska

7

24.03.2013r.

Planowanie strategiczne:

W ujęciu tradycyjnym – zajmuje się tworzeniem strategii przyszłego działania firmy, a więc

koncentruje się na wypracowywaniu długofalowej wizji rozwoju firmy i określeniu jej miejsca

w przyszłości

W ujęciu współczesnym – traktowane jest jako myślenie strategiczne, czyli burzenie utartych

wzorców procesów produkcyjnych i zastępowanie ich nowymi, ciągłe poszukiwanie nowych

rozwiązao i pomysłów

Planowanie strategiczne

Powinno realizowad następujące zadania:

Zmniejszanie ryzyka błędnych decyzji

Wytwarzanie przyszłych przestrzeni działania w celu zapobieżenia przypadkom przymusu

Integrację poszczególnych decyzji z istniejącymi czynnikami ograniczającymi działania

Redukcję złożoności procesów gospodarczych poprzez stabilizację sposobów działania i

oczekiwao

Stwarzanie i utrzymywanie czynników sukcesu

Pułapki związane z planowaniem strategii:

Konserwatywny charakter planowania – dąży do usystematyzowania pracy przedsiębiorstwa

przy wykorzystaniu istniejących zasobów, a nie zastępowania istniejących kategorii nowymi

Planowanie prowadzi do walki o wpływy w przedsiębiorstwie – planiści dążą do umocnienia

sowich pozycji w przedsiębiorstwie poprzez kontrolowanie i stopniowanie zmian i

ograniczanie roli innych menedżerów w formułowaniu strategii przedsiębiorstwa

Planowanie stwarza możliwości kontrolowania gospodarowania poprzez porównywanie

planów z wynikami – stwarza iluzję panowania nad przyszłością zakładając, że plan zawiera

prawidłową strategię i przekształca plan w cel sam w sobie

Planowanie strategiczne zamienia się w zabawę liczbami

Jest zazwyczaj bardzo konserwatywne, stosowane dziś praktyki przenosi do przyszłości i

ignoruje sposób, w jaki innowacje zmieniają zasady gry

Nawet najlepsi planiści mogą coś popsud

Oddziela myślenie od działania

Plany strategiczne buduje się na podstawie danych statystycznych, które wg planistów są z

pewnością tak wiarygodne, jak oni w to wierzą

Definicja strategii

Strategia wskazuje jak poprzez sformułowane cele, środki i działania wykorzystywane są w

przedsiębiorstwie stwarzane przez otoczenie szanse oraz jak zamierza się bronid przed możliwymi

zagrożeniami

wyk. Kinga Chmielewska

8

O przyszłości przedsiębiorstwa decyduje właściwa strategia. Wolfgang Mewers wskazuje na 4

podstawowe elementy działao strategicznych:

1. Wykorzystanie potencjału emocji i pomysłów innowacyjnych w sposób skoncentrowany i

ukierunkowany, a nie rozdrobniony

2. Koncentracja na konkretnej grupie społecznej jako przyszłych klientach

3. Podejmowanie prac projektowych w ściśle określonym celu, znajdowanie czułych miejsc w

grupie naszych odbiorców, proponowanie klientom konkretnych rozwiązao ich problemów

4. Doskonalimy nasze rozwiązania, a nie przenosimy naszej perfekcji na inne dziedziny

Strategia przedsiębiorstwa w przyszłości będzie strategią:

Budującą system wartości zharmonizowany z kluczowymi czynnikami procesów tworzenia

wartości i procesów dostarczania wartości dla klientów (strategia zorientowana na procesy

tworzenia wartości dla klientów)

Tworzącą interaktywne więzi między przedsiębiorstwem a klientami i kanałami

przekazywania wartości

Łączącą (harmonizującą) procesy poziome łaocucha tworzenia wartości z projektami i

formami funkcjonalnymi nakierowanymi na tworzenie silnej więzi z klientami

Wykorzystującą systemy informacyjne dla zapewnienia interaktywnych strategii i

doskonalenia komunikacji wewnętrznej

Wyceniającą wkład poszczególnych działao zespołów i procesów w tworzenie wartości dla

klienta i przekładania jej na wartości dla akcjonariuszy (wartośd firmy)

Zapewniającą dobór aktywów materialnych i niematerialnych zgodnych z:

Zasadą efektywności zasobów

Zasadą uwzględniania aktywów będących w minimum, zasoby będące w zbyt małych

rozmiarach ilościowo-jakościowych obniżają ogólną efektywnośd aktywów. Należy

określid zmieniające się pożądane relacje między aktywami i dążyd do przestrzegania

ich w dynamice

Zasadą określania cyklu życia przydatności aktywów do zmieniającej się wizji

Proces planowania strategicznego składa się z:

1. Analizy strategicznej

2. Opracowania planu strategicznego

3. Wdrożenie strategii w życie i kontroli jej realizacji

Analiza strategiczna pozwala na określenie pozycji strategicznej firmy obecnie i w przyszłości, w tym

pozycję konkurencyjną na tle sektora, scenariuszy możliwych zmian w otoczeniu, ich wpływ na

działalnośd organizacji. Analiza strategiczna ma także na celu identyfikację celów i oczekiwao

kierownictwa, właścicieli i pracowników.

Cele analizy strategicznej:

Identyfikacja szans i zagrożeo generowanych przez otoczenie w kontekście dalszego

dynamicznego rozwoju przedsiębiorstwa

wyk. Kinga Chmielewska

9

Możliwe wczesne wykrycie wszelkich nieprawidłowości w funkcjonowaniu samej firmy oraz

ich źródeł i przyczyn

Ocena przedsiębiorstwa i ustalenie jego miejsca na rynku w relacji do głównych konkurentów

Stworzenie podstaw merytorycznych i pragmatycznych do podjęcia koniecznych działao

zmierzających do zdynamizowania firmy i rozpoczęcia niezbędnych procesów rozwojowych

Bilans szans i zagrożeo tkwiących w otoczeniu oraz silnych i słabych stron przedsiębiorstwa w

celu zdefiniowania strategii rozwoju

Identyfikacja oczekiwao różnych grup interesu

Optymalizacja portfela produkcyjnego oraz ogólna ocena ryzyka związanego z prowadzeniem

poszczególnych rodzajów działalności

Dostarczenie danych i informacji umożliwiających opracowanie lub modyfikację misji i wizji

firmy

Analiza strategii obejmuje:

Analizę sytuacji wewnętrznej przedsiębiorstwa

Analizę otoczenia

Analizę portfelową, zwłaszcza analizę produkt/rynek

Analizę SWOT

Analizę scenariuszy

Definicja otoczenia firmy

Całokształt zjawisk, procesów i instytucji kształtujących jej stosunki wymienne, możliwośd sprzedaży

oraz zakresy i formy działania, także warunki rozwoju

Rodzaje otoczenia firmy

Otoczenie ogólne (makroekonomiczne)

Otoczenie bliższe (sektorowe)

Potencjał

wewnętrzny

przedsiębiorstwa

wyk. Kinga Chmielewska

10

Charakterystyka obszarów analizy strategicznej:

1. Otoczenie makroekonomiczne – charakterystyka:

Makrootoczenie to zespół warunków funkcjonowania przedsiębiorstwa wynikający z

tego, że działa ono w określonym kraju i regionie

Bardzo silnie określa możliwości działania i rozwoju przedsiębiorstwa, firma jednak

nie jest w stanie tych warunków zmienid. Tworzy dla nich zestaw szans i zagrożeo

rozwojowych

Obszar działao – analiza ogólna otoczenia

Przykładowe czynniki badao – rozwój polityczno-gospodarczy, społeczny, techniczny,

gospodarczy

Cel badao – badania różnych czynników zewnętrznych. Czynniki te mogą mied

charakter sprzyjający lub ograniczający względem działalności przedsiębiorstwa.

Badania tych czynników tworzą ramy dla następnych etapów analizy

2. Otoczenie konkurencyjne – charakterystyka:

Mikroootoczenie, czyli otoczenie konkurencyjne, to wszystkie podmioty

gospodarcze, które mają z przedsiębiorstwem powiązania kooperacyjne lub

konkurencyjne (dostawcy, odbiorcy, konkurenci)

W przeciwieostwie do makrootoczenia w otoczeniu konkurencja i silniejsze

sprzężenie zwrotne, tzn. przedsiębiorstwo oddziałuje na elementy otoczenia

konkurencyjnego i vice versa

Obszar działao – analiza branży

Przykładowe czynniki badao – analiza sektorowa zajmuje się badanie otoczenia

Konkurencyjnego przedsiębiorstwa oraz oceną atrakcyjności sektora, w którym

działa lub do którego zamierza wejśd

3. Firma (potencjał strategiczny firmy) – charakterystyka:

Firma – analizie podlegają wszystkie elementy funkcjonalne w przedsiębiorstwie

Obszar badao – pozycji przedsiębiorstwa w branży

Przykładowe czynniki badao – pozycja przedsiębiorstwa na rynku, analiza

konkurencji, względny zysk

Cele badao – analiza strategiczna przedsiębiorstwa ma charakter generalnej oceny

organizacji i funkcjonowania firm

Zakres tych badao jest bardzo szeroki i powinien obejmowad wszystkie główne

rodzaje działalnośdi wewnętrznej firmy

Poprzez położenie nacisku na porównanie konkurencji powinna zostad ustalona

specyficzna sytuacja konkurencyjna badanego przedsiębiorstwa

wyk. Kinga Chmielewska

11

Etapy analizy strategicznej

Metody analizy strategicznej

Badanie makrootoczenia

przedsiębiorstwa

Badanie otoczenia konkurencyjnego

przedsiębiorstwa

Analiza otoczenia

przedsiębiorstwa

Szanse i zagrożenia

w otoczeniu

Analiza potencjału strategicznego

przedsiębiorstwa

Mocne i słabe strony

przedsiębiorstwa

Zestawienie wyników analizy

strategicznej

Ocena pozycji strategicznej

przedsiębiorstwa

Metody analizy

makrootoczenia

Metody scenariuszowe

Prognozy - ekstrapolacja

trendu

Ocena ekspercka

(metoda delficka)

Analiza luki strategicznej

wyk. Kinga Chmielewska

12

Metody analizy

otoczenia

konkurencyjnego

Analiza „5 sił” Portera

Krzywa doświadczeo

Punktowa ocena

atrakcyjności sektora

Mapa grup

strategicznych

Benchnasing

Analiza segmentacji

strategicznej

Metody analizy

potencjału

strategicznego

przedsiębiorstwa

Analiza zasobów

Analiza kluczowych

czynników sukcesu

Model łaocucha

wartości

Cykl życia produktu,

technologii, organizacji

Metody portfelowe

Bilans strategiczny

Metody zintegrowane

analizy strategicznej

Analiza SWOT

Metoda ASTRA

Analiza SPACE

wyk. Kinga Chmielewska

13

Metody analizy makrootoczenia:

Makrootoczenie to zbiór warunków działania wszystkich przedsiębiorstw funkcjonujących w

danym miejscu i czasie

W celu ułatwienia analizy można dokonad podziału makrootoczenia na 6 mniejszych grup

czynników – sfer:

Ekonomiczne – stopa wzrostu gospodarczego, stopy procentowe (koszt kredytu

konsumpcyjnego i inwestycyjnego), kursy walutowe, inflacja, podatki, itp.

Technologiczne – szybkośd zmian technologii (upadek/powstanie gałęzi przemysłu),

jakośd zaplecza naukowo-badawczego

Społeczno-kulturowe – moda, bezrobocie, zamożnośd społeczeostwa, związki

zawodowe, ochrona środowiska

Demograficzne – obecna struktura demograficzna społeczeostwa oraz trendy,

starzenie się społeczeostwa

Polityczno-prawne – zmiany legislacyjne, dotacje i granty, licencje, wielkośd

zamówieo publicznych, itp.

Międzynarodowe – poziom rozwoju przemysłu w różnych krajach (rynki zbytu lub

zagrożenie konkurencją), restrykcje i sankcje międzynarodowe, stosunki z paostwami

Metody analizy otoczenia konkurencyjnego:

Otoczenie konkurencyjne jest sprowadzane do sektora, w którym działa firma, czyli do grupy

przedsiębiorstw wytwarzających wyroby lub usługi o podobnym znaczeniu

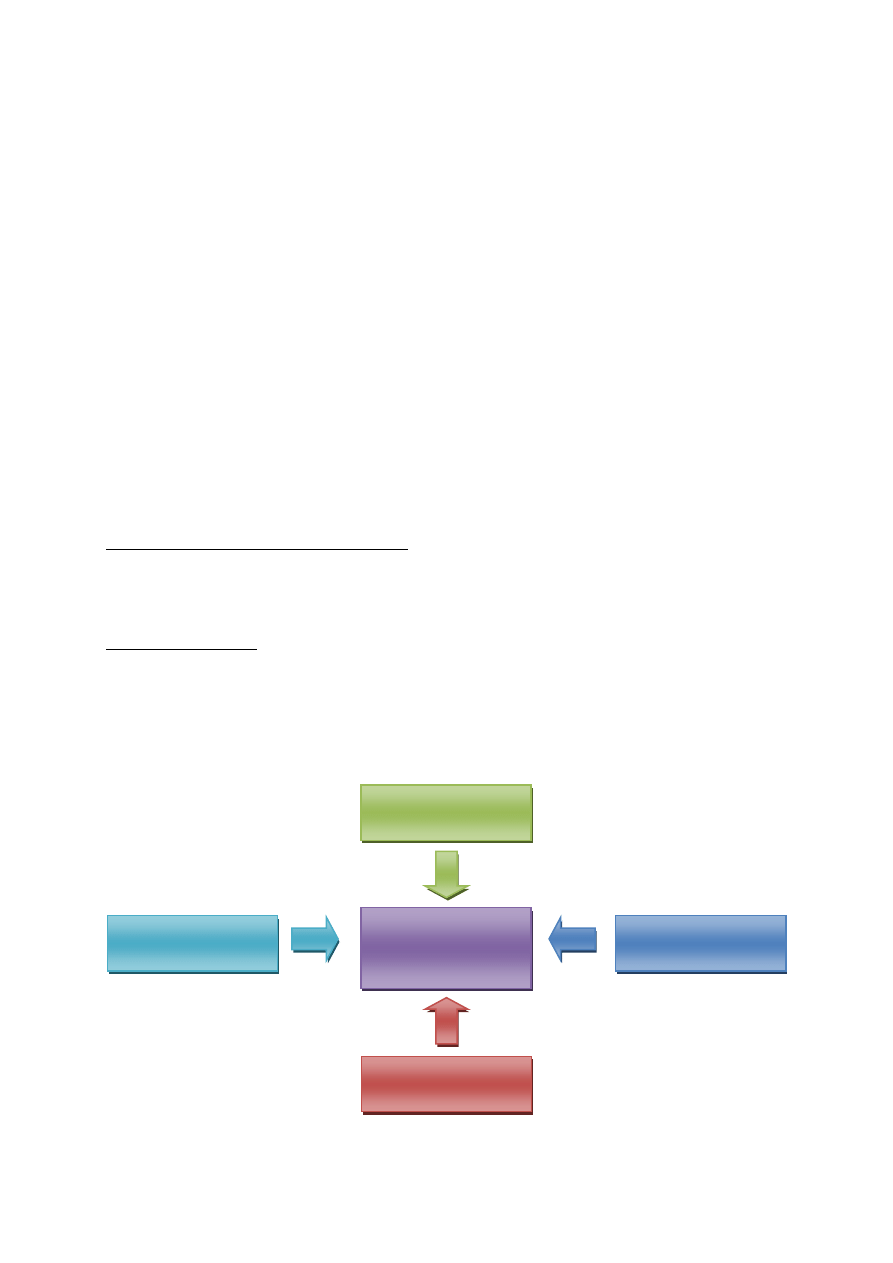

Analiza „5 sił” Portera

Metoda analizy sektorowej (otoczenia konkurencyjnego), opracowana w 1980r. przez M. E. Portera,

która służy do zbadania 5 czynników kształtujących atrakcyjnośd sektora dla funkcjonujących w nim

przedsiębiorstw i potencjalnych inwestorów

Rywalizacja między

przedsiębiorstwami

sektora

Groźba pojawienia

się nowych

producentów

Siła przetargowa

nabywców

Siła przetargowa

dostawców

Groźba pojawienia

się substytutów

wyk. Kinga Chmielewska

14

Charakterystyka czynników:

Groźba nowych wejśd – czynniki do przeanalizowania:

Ekonomia skali

Zróżnicowanie produktu

Potrzeby kapitałowe

Koszty zmiany dostawcy

Kontrola kanałów dystrybucji sprawowana przez firmy w sektorze

Gorsza sytuacja kosztowa firm, niezależnie od skali produkcji

Polityka paostwa wobec sektora

Siła przetargowa nabywców – czynniki do przeanalizowania:

Koncentracja nabywców

Wolumen zakupu

Udział firm w sektorze w tworzeniu kosztów nabywców

Zróżnicowanie produktów

Groźba integracji wstecz nabywców

Znajomośd struktury kosztów dostawców

Zyski nabywców

Ważnośd wkładu, jaki firmy w sektorze wnoszą w jakośd finalnego produkty nabywcy

Siła przetargowa dostawców – czynniki do przeanalizowania

Koncentracja dostawców

Dostępnośd produktów substytucyjnych

Zróżnicowanie produktów dostawców

Koszty zmiany dostawców

Rywalizacja między firmami w sektorze – czynniki, od których zależy:

Liczba konkurentów

Stopa wzrostu sektora

Koszty stałe

Koszty składowania

Zróżnicowanie produktów

Koszty zmiany dostawcy

Skokowy przyrost zdolności produkcyjnych

Różnorodnośd konkurentów

Bariery wyjścia

Stawki strategiczne, o które toczy się gra w sektorze

Groźba pojawienia się substytutów – czynniki do przeanalizowania:

Zyskownośd sektorów produkujących substytuty

Skutecznośd zastępowania wyrobów danego sektora substytutami w relacji

cena/wartośd użytkowa

Ocena analizy – ocena sektora jest dokonywania na ogół w sposób opisowy. Analizuje się po kolei

każdy z omówionych czynników, określa jego wpływ na daną siłę oraz dokonuje się ogólnej oceny

każdej z sił i w koocu sytuacji w sektorze

wyk. Kinga Chmielewska

15

Analiza kluczowych czynników sukcesu (KCS)

Metoda powstała pod koniec lat 80-tych XX w., pozwalająca ocenid mocne i słabe strony

przedsiębiorstwa na podstawie listy kluczowych czynników sukcesu, a więc zestawu zasobów i

kompetencji kluczowych dla pozycji konkurencyjnej oraz możliwości rozwojowych przedsiębiorstwa

Analizę KCS powinni przeprowadzad menedżerowie, specjaliści i pracownicy badanego

przedsiębiorstwa oraz konsultanci

Metodyka analizy KCS

1. Segmentacja strategiczna

2. Wyodrębnienie od kilku do kilkunastu KCS przedsiębiorstw charakterystycznych dla danego

sektora (np. udział w rynku, jakośd produktu, marka, koszt jednostkowy, zdolności

produkcyjne, sied dystrybucji, kwalifikacje pracowników, B+R)

3. Oszacowanie wagi poszczególnych KCS dla sektora (1-3 p.)

4. Dokonanie oceny KCS w badanym przedsiębiorstwie (1-5 p.)

5. Obliczenie wartości ważnej (iloczyn wagi i oceny) dla każdego KCS

6. Określenie mocnych i słabych stron oraz strategii firmy

7. Obliczenie sumy wartości ważonych wszystkich KCS

Metody portfelowe

Odrębną grupę metod analizy strategicznej są metody portfelowe. Ideą analizy portfelowej jest

wyjście od analizy otoczenia i wnętrza organizacji poprzez diagnozowanie istniejącego portfela

produktów, usług w kierunku zaprojektowania i zbudowania portfela docelowego

Metody:

Macierz BCG

Macierz McKinsey’a

Macierz ADL

Macierz BCG

Metoda ta wykorzystuje układ dwóch zmiennych:

Udziału danego produktu w rynku

Tempa wzrostu rynku

W metodzie tej obserwujemy cykl życia produktu i badamy efekt skali, z których wynika zależnośd

pomiędzy fazą życia produktu, momentem rozwoju rynku i zdolnością do generowania nadwyżki

finansowej

wyk. Kinga Chmielewska

16

28.04.2013r.

Macierz BCG

Na tej podstawie wydzielone są cztery grupy główne, do których można zaliczyd każdy z

wytworzonych produktów:

Dojne krowy

Gwiazdy

Dylematy

Kule u nogi

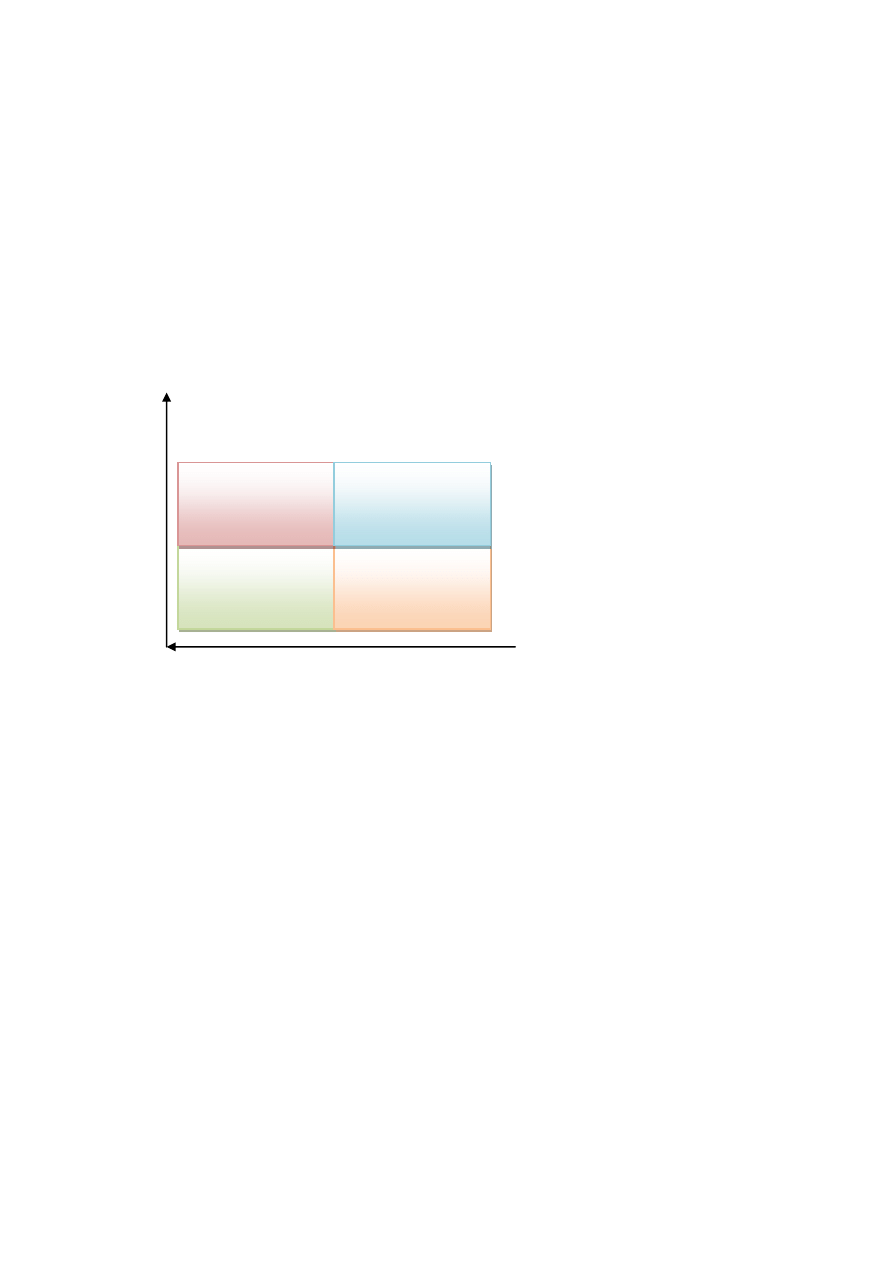

Względny udział w rynku

Dojne krowy:

Słaby wzrost rynku

Faza dojrzałości lub schyłku

Niewielkie dodatkowe nakłady (bo mają znaczny udział w rynku)

Wysoka rentownośd, jeżeli pozycja dominująca przedsiębiorstwa

Dodatnia płynnośd finansowa

Gwiazdy:

Wysoka stopa wzrostu segmentu

Dominacja na rynku

Wysoka rentownośd

Równowaga finansowa chwiejna (szybki wzrost i niedojrzałośd dziedzin działalności) =

płynnośd ~ 0

Duże zapotrzebowanie kapitałowe

Psy (kule u nogi):

Niska stopa wzrostu rynku

Niski udział w rynku

DOJNE KROWY

KULE U NOGI

GWIAZDY

DYLEMATY

Sto

p

a w

zr

o

stu

ry

n

ku

wyk. Kinga Chmielewska

17

Niewielkie nakłady kapitałowe

Rentownośd niska

Płynnośd zerowa

Znaki zapytania (trudne dzieci):

Niska rentownośd, ale szybki wzrost rynku

Wymagane znaczne nakłady inwestycyjne

Uzyskanie płynności trudne

Koniecznośd szybkiego osiągnięcia pozycji na rynku

Zalecenia wynikające z macierzy BCG:

Zużyd gotówkę zarobioną na dojnych krowach, jako podstawę rozwoju i selekcji dylematów

oraz doinwestowania gwiazd i wykreowanie z dylematów nowych gwiazd

Wyeliminowad dylematy ze słabymi lub niepewnymi perspektywami, aby nie rozpraszad

wysiłki inwestycyjnego

Wycofad z rynku kule u nogi, a przynajmniej więcej w nie nie inwestowad

Dbad i starad się zachowad jak najdłużej dojne krowy

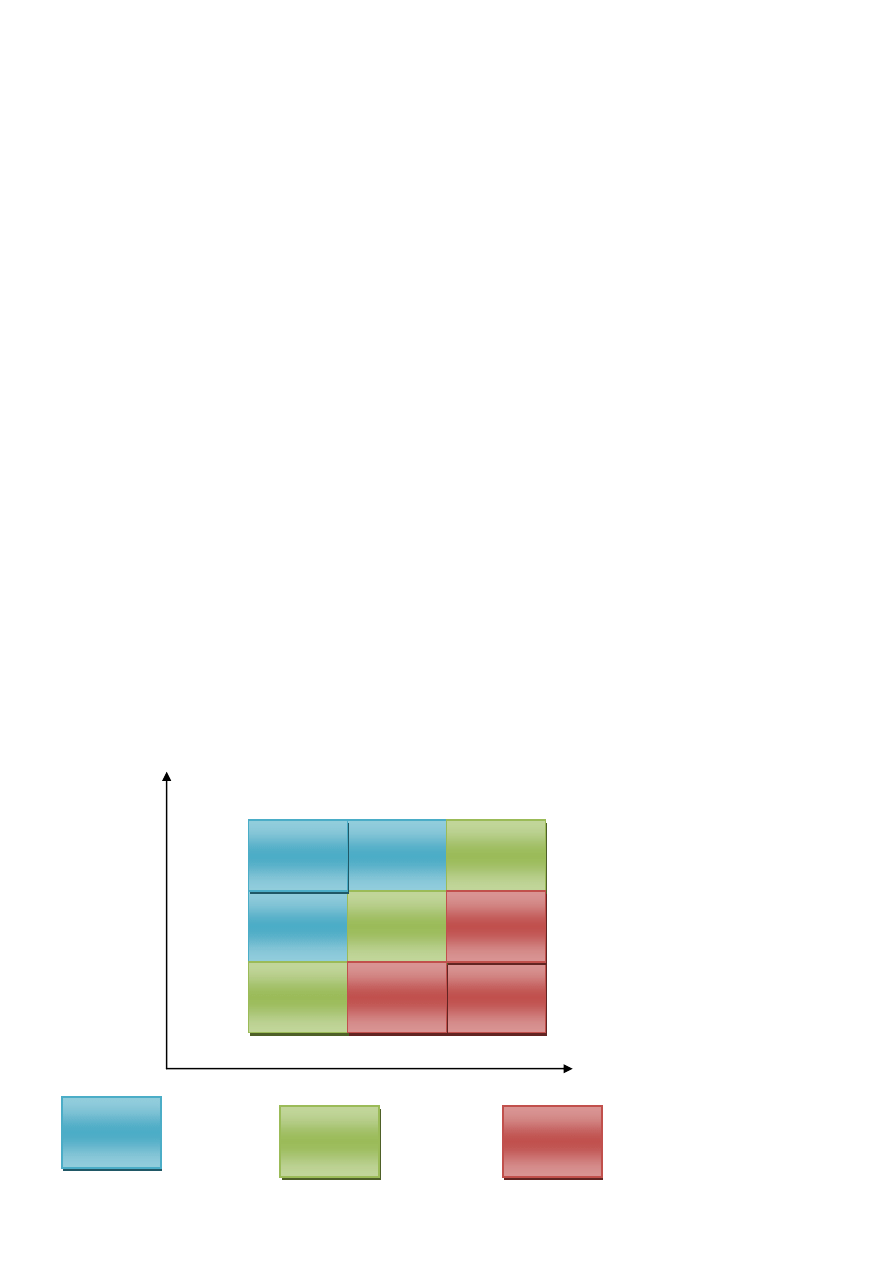

Macierz McKinseya

Określana również jako macierz General Electric lub macierz atrakcyjności przemysłu

Jej konstrukcja opiera się na założeniu, że przedsiębiorstwo powinno działad w sektorach bardziej

atrakcyjnych, likwidowad zaś produkty z sektorów mniej atrakcyjnych. Powinno ono również skupid

się na inwestowaniu w produkty o mocnej pozycji konkurencyjnej, a wycofa się z tych, których

pozycja konkurencyjna jest słaba.

Model GE zbudowany jest na podstawie dwóch zmiennych:

Pozycji konkurencyjnej przedsiębiorstwa

Atrakcyjności przemysłu (lub sektora) mierzonej w długim okresie

Informacje uzyskane dzięki tej metodzie pozwalają na wyodrębnienie silnych stron portfela

produktów i jest wytyczną dla konstruowania strategii dotyczącej wyrobów

Sekwencja analizy za pomocą macierzy McKinseya jest następująca:

Zidentyfikowanie zewnętrznych czynników krytycznych – atrakcyjnośd przemysłu

Zidentyfikowanie wewnętrznych czynników krytycznych – atrakcyjnośd produktu

Określenie poszczególnych produktów na macierzy

Ocena trendów dla każdego zewnętrznego czynnika krytycznego

Określenie pożądanej oceny każdego wewnętrznego czynnika krytycznego

Określenie oczekiwanej pozycji poszczególnych produktów w macierzy

Sformułowanie strategii dla każdego produktu

wyk. Kinga Chmielewska

18

Wskazówki strategiczne:

Gdzie zbierad żniwa

Co likwidowad

Gdzie inwestowad

Co zrobid z przeciętnymi, aby stali się zwycięzcami

Jak zbilansowad portfel produkcji

Lista zmiennych opisujących atrakcyjnośd rynku:

Wielkośd popytu i jego zmiany

Cyklicznośd popytu

Rentownośd rynku

Charakter konkurencji

Substytuty

Dostęp do źródeł dostaw

Satysfakcja klientów

Zmienne opisujące pozycję konkurencyjną przedsiębiorstwa:

Udział w rynku

Poziom inwestycji

Kadry

Jakośd produktu

Ceny

System dystrybucji

Promocja

Technologia

Siła finansowa

Wysoka

Średnia

Niska

Wysoka

Średnia

Niska

Pozycja konkurencyjna

- rozbudowa

- utrzymanie

- żniwa

Atrakcy

jn

o

śd

se

kt

o

ra

wyk. Kinga Chmielewska

19

Decyzje strategiczne wynikające z macierzy McKinseya

(wyśle)

Analiza SWOT

Analiza SWOT polega na określeniu czynników krytycznych wpływających na firmę, a następnie

korygowaniu i określeniu najmocniejszych stron przedsiębiorstwa i skutecznym ich wykorzystaniu w

walce z konkurencją. To inaczej określenie poprzedniego, obecnego oraz przyszłego miejsca

produktu lub firmy, ale na tle planów organizacji, jak również określenie czynników i trendów

oddziaływujących na nie

Według niektórych specjalistów analiza SWOT powinna poprzedzad proces projektowania, tworzenia

koncepcji i wizji transformacji (restrukturyzacji, reorganizacji, komputeryzacji czy informatyzacji)

przedsiębiorstwa. Stanowi ona jedną z metoda analizy strategicznej

Analiza SWOT określa:

Mocne strony (Strengths): tj. atuty przedsiębiorstwa np. zasoby, które wyróżniają je w

otoczeniu i wśród konkurentów

Słabe strony (Weakness) przedsiębiorstwa – np. ograniczenia, które obniżają sprawnośd i

dalszy rozwój

Szansę (Opportununities) i możliwośd przedsiębiorstwa, np. zdarzenia, które mogą stad się

szczególnymi okazjami, wyzwaniami dla niego

Zagrożenia (Threats) przedsiębiorstwa, np. zdarzenia lub zjawiska, które będą miały

niekorzystny wpływ na jego funkcjonowanie

Etapy analizy SWOT:

Identyfikacja oraz ocena mocnych i słabych stron przedsiębiorstwa

Identyfikacja oraz ocena szans i zagrożeo tkwiących w otoczeniu

Określenie sytuacji strategicznej przedsiębiorstwa i strategii jego dalszego rozwoju

Identyfikacja oraz ocena mocnych i słabych stron przedsiębiorstwa:

Analiza sił i słabości powinna byd przeprowadzana w oparciu o pewien układ odniesienia. W

praktyce gospodarczej przyjęto dwa punkt odniesienia

Zbudowane idealnego obrazu firmy i przyrównywanie przedsiębiorstwa do tego modelu

Benchmarking (porównywanie do najlepszych przedsiębiorstw na rynku)

Identyfikacja oraz ocena szans i zagrożeo tkwiących w otoczeniu:

Celem etapu jest opracowanie diagnozy i prognozy relacji między firmą i jej otoczeniem w taki

sposób, aby unikną zagrożeo i skorzystad z szans występujących lub mogących wystąpid w otoczeniu

wyk. Kinga Chmielewska

20

Określenie sytuacji strategicznej przedsiębiorstwa i strategii jego dalszego rozwoju:

Celem etapu jest konfrontacja informacji dotyczących mocnych i słabych stron organizacji

oraz szans i zagrożeo występujących w jej otoczeniu (konfrontacja etapu 1 i 2) dla określenia

sytuacji strategicznej przedsiębiorstwa i odpowiadającej jej strategii

Modelowe sytuacje strategiczne przedsiębiorstwa:

1. Sytuacja SO – strategia maxi-maxi (agresywna)

2. Sytuacja WO – strategia mini-maxi (konkurencyjna)

3. Sytuacja ST – strategia maxi-mini (konserwatywna)

4. Sytuacja WT – strategia mini-mini (defensywna)

Sytuacja dotyczy przedsiębiorstwa, w którym przeważają wewnątrz mocna strony, a w otoczeniu

szanse

Mocne strony –szanse

Sytuacji odpowiada strategia agresywna, obejmująca następujące działania

Wychwytywanie sposobności

Wzmacnianie pozycji na rynku

Przejmowanie firm o tym samym profilu

Koncentracja zasobów na konkurencyjnych produktach

Dywersyfikacja

Sytuacja dotyczy przedsiębiorstwa, które ma przewagę słabych stron nad mocnymi, ale sprzyja mu

układ warunków zewnętrznych

Słabe strony-szanse

Sytuacji odpowiada strategia konkurencyjna zakładająca:

Powiększanie zasobów finansowych

Powiększanie zasobów handlowych

Ulepszenie linii produkcyjnych

Zwiększanie produktywności

Redukcję kosztów

Utrzymywanie przewagi konkurencyjnej

Zawieranie aliansów strategicznej

Strategia dotyczy przedsiębiorstwa, w którym przeważają wewnątrz mocne strony, a źródłem

trudności rozwojowych jest niekorzystny układ warunków zewnętrznych

Mocne strony – zagrożenia

Sytuacji odpowiada strategia konserwatywna, która zakłada:

Selekcję produktów

Segmentację rynku

Redukcję kosztów

wyk. Kinga Chmielewska

21

Ulepszanie produktów konkurencyjnych

Rozwijanie nowych produktów

Poszukiwanie nowych rynków

Eliminowanie konkurentów i przejmowanie ich udziałów rynkowych

Sytuacja dotyczy przedsiębiorstwa, które pozbawione jest szans rozwojowych. Działa w

nieprzychylnym otoczeniu, a jego potencjał zmian jest niewielki

Słabe strony-zagrożenia

Sytuacji odpowiada strategia defensywna obejmująca działania:

Stopniowe wycofywanie się z rynku

Restrukturyzację redukcję kosztów

Zmniejszanie zdolności produkcyjnych

Zatrzymanie procesu inwestowania

Tworzenie koalicji

Połączenie z inną firmą

Wybór określonej strategii jest zdeterminowany przez:

Możliwości, jakie stwarza otoczenie

Umiejętności i zasoby przedsiębiorstwa

Preferencje zarządu

Zobowiązania względem społeczeostwa

Terminologia

Balanced: zrównoważona, zbilansowana, kompleksowa, strategiczna

Scorecard: karta osiągnięd, karta dokonao, tablica wyników

Strategiczna zrównoważona karta wyników – nazwa za długa stąd: Strategiczna karta

wyników

Strategiczna karta wyników – narzędzie realizacja strategii w wieku informacji – założenia:

SKW powstała w wyniku konfliktu pomiędzy koniecznością budowania strategicznych

umiejętności firmy a sztywną zasadą kosztu historycznego w rachunkowości finansowej

Koncentracja na przyszłości, nie tylko na przeszłości

Obejmuje zarówno mierniki finansowe i niefinansowe tworzące zintegrowany system

przyczynowo-skutkowy

Interfunkcjonalnośd – próba integracji

Dlaczego mierniki finansowe są niewystarczające:

Nie uwzględniają orientacji rynkowej i „na klienta”, która wyrażona jest głównie za pomocą

kategorii jakościowych

wyk. Kinga Chmielewska

22

Wykorzystują spóźnione i nieaktualne dane

Nadają się do oceny całego przedsiębiorstwa, a nie do poszczególnych jednostek

organizacyjnych

Zastosowanie znacząco utrudnione w warunkach wysokiej inflacji

SKW – Istota strategicznej karty wyników polega na przełożeniu wizji i strategii organizacji na

konkretnie sformułowane cele

Główne cele wykorzystania zrównoważonej karty wyników:

Pomaga w ustaleniu planu strategicznego

Ułatwia zrozumienie misji przedsiębiorstwa na wszystkich szczeblach organizacji

Umożliwia naczelnemu kierownictwu skoncentrowanie się na strategii

Ułatwia konstruowanie rocznych budżetów w oparciu o przyjętą strategię

Zwiększa prawdopodobieostwo stworzenia skutecznego systemu motywacyjnego

Założenia koncepcji

1. Organizacja i jej zdolnośd do osiągania wyznaczonych celów (wizji) jest rozpatrywana w

czterech perspektywach

a) Finansowej

b) Klienta

c) Procesów wewnętrznych

d) Rozwoju i wzrostu

2. Każda perspektywa – bardziej szczegółowe cele, miary ich realizacji zadania konkretnie

określone wyniki realizacji konkretnych celów

3. Istnieją związki przyczynowo-skutkowe pomiędzy poszczególnymi celami i zadaniami

4. Pracownicy wszystkich szczebli obecni w tworzeniu zrównoważonej karty wyników oraz

tworzenie kart dla poszczególnych komórek i pracowników organizacji

Głównym zadaniem zrównoważonej karty wyników jest pomiar, ocena i komunikacja dokonao celu

przełożenia strategii działania przy pomocy różnorodnych mierników finansowych i niefinansowych

Istotą karty jest prezentacja i analiza dokonao przedsiębiorstwa równocześnie w czterech

perspektywach:

1. Finansowej

2. Klienta

3. Procesów wewnętrznych

4. Rozwoju

Opis działao koniecznych do podjęcia w każdej perspektyw określa się za pomocą działao

operacyjnych tworzących inicjatywy strategiczne dla każdej z perspektyw. Wszystkie perspektywy

tworzone są na takiej samej zasadzie, tzn. w każdej perspektywie zostają określone cele strategiczne,

cele szczegółowe, miary oraz działania

wyk. Kinga Chmielewska

23

Przy doborze miar w strategicznej karcie wyników należy przyjąd określone kryteria, zgodnie z

którymi miary te powinny byd:

Związane ze strategią przedsiębiorstwa

Wspomagające cele i zadania operacyjne, krytyczne czynniki sukcesu oraz programy do

wykonania

Proste i łatwe w użyciu oraz czytelnie zdefiniowane

Elastyczne, czyli ulegad zmianom wraz ze zmianami w otoczeniu, w którym funkcjonuje

przedsiębiorstwo

Stymulujące ciągłe usprawnienia

Przystosowane do konkretnego przedsiębiorstwa

Ujawniające zaspokajanie potrzeb i oczekiwao klientów

Miary stosowane do pomiaru i oceny wyników przedsiębiorstwa powinny tworzyd uporządkowany

łaocuch przyczynowo-skutkowy. Miary i wskaźniki ujęte w karcie wyników powinny byd dobrane w

taki sposób, aby zachowana była równowaga we wszystkich czterech perspektywach:

Pomiędzy wskaźnikami finansowymi a wskaźnikami niefinansowym

Pomiędzy zewnętrznymi wskaźnikami odnoszącymi się do satysfakcji klientów, a

wewnętrznymi wskaźnikami dotyczącymi procesów finansowych przedsiębiorstw oraz jego

zdolności do uczenia się i rozwoju

Pomiędzy wskaźnikami odnoszącymi się do zasadniczych celów strategicznych a wskaźnikami

opisującymi kluczowe czynniki sukcesu

Pomiędzy wskaźnikami opisującymi cele długookresowe a wskaźnikami odnoszącymi się do

celów krótkookresowych

Perspektywa finansowa wskazuje na gospodarkę środkami finansowymi jednostki i odpowiada na

pytanie: „jakie powinny byd wyniki finansowe, aby zaspokoid oczekiwania właścicieli?”

Cele:

Osiągnąd wymagany wzrost i strukturę przychodów

Zredukowad koszty i zwiększyd wydajnośd

Zwiększyd wykorzystanie aktywów i efektywnośd inwestycji

Mierniki:

Stopa zwrotu z inwestycji

Ekonomiczna wartośd dodana

Perspektywa klienta odpowiada na pytanie: „jak nas postrzegają klienci?”

Firma dąży do ustalenia grup klientów oraz zdefiniowania ich potrzeb

Cele:

Zwiększad satysfakcję klienta i pozytywny wizerunek firmy

Zwiększyd lojalnośd klienta oraz jakośd usług obsługi klienta

wyk. Kinga Chmielewska

24

Zwiększyd udział w rynku

Mierniki

Udział w rynku

Odzwierciedla, jaką częśd danego rynku opanowało przedsiębiorstwo.

Wyrażony jest liczbą klientów, wartością lub ilością sprzedaży

Zdobywanie klientów

Mierzy, w wartościach względnych lub bezwzględnych, w jakim tempie

przedsiębiorstwo pozyskuje nowych klientów

Utrzymanie klientów

Obrazuje, w wartościach względnych lub bezwzględnych, w jakim stopniu

przedsiębiorstwo utrzymuje trwałe relacje z klientami

Satysfakcja klientów

Określa poziom sytuacji klientów w zależności od poszczególnych kryteriów

kreowanej wartości

Rentownośd klientów Mierzy zysk netto generowany przez klienta…

Perspektywa procesów wewnętrznych to identyfikacja i usprawnienie najważniejszych działao i

procesów kluczowych dla celów sformułowanych w perspektywie finansowej i klienta. Odpowiada

ona na pytanie: „jakie procesy należy usprawnid w danej jednostce?”. W perspektywie tej powinno

się skoncentrowad na efektywności realizowanych kluczowych procesów wewnętrznych. Procesy te

uznaje się za efektywne wówczas, gdy zaspokajają oczekiwania klientów w odpowiedzialny sposób w

wymiarze finansowym

Cele:

Zwiększyd wartośd firmy poprzez innowację

Zoptymalizowad działania na poziomie operacyjnym

Zapewnid wysoką jakośd obsługi posprzedażnej

Mierniki

Satysfakcja klienta, ilośd zgłaszanych reklamacji, skarg

Udział w rynku, udział w portfelu

Perspektywa rozwoju odpowiada na pytanie: „czy można się dalej rozwijad i kreowad wartośd?”

Łaocuch przyczynowo-skutkowy celów strategicznych, przechodzący przez wszystkie cztery

perspektywy bierze swój początek w perspektywie rozwoju

Tezy:

Osiągnąd większy potencjał kadrowy – kapitał ludzki

Wykorzystad indywidualnośd pracowników

Zwiększyd poziom motywacji, decentralizacji, zbieżności celów

Mierniki:

Zadowolenie pracowników, poziom stresu i konfliktu

Dostępnośd szkoleo, indywidualny rozwój

wyk. Kinga Chmielewska

25

19.05.2013r.

Budżetowanie

Według J. Komorowskiego budżetowanie jest metodą bieżącego zarządzania przedsiębiorstwem,

określającą zasady planowania i wykorzystywania środków finansowych w celu efektywnego

wykonania zadao produkcyjnych

Według H. Buk budżetowanie jest procesem tworzenia budżetów, czyli zestawieo w wyrażeniu

ilościowym lub finansowym planowanej alokacji i zastosowania zasobów organizacyjnych. Inaczej

mówiąc budżetowanie to całokształt działao zarządczych związanych ze sporządzaniem, zamknięciem

i kontrolą oraz analizą odchyleo budżetu.

Budżetowanie – wyznaczanie przyszłych (uzasadnionych) wydatków (kosztów) i (bądź) wpływów

(przychodów) u odniesieniu do określonego zakresu działao podmiotu dla ściśle określonego

przedziału czasu (Nowak)

Definicja budżetu i budżetowania – wnioski:

W odniesieniu do słowa budżet istotne znaczenie mają następujące stwierdzenia:

Jest wyrazem planu działania

Prezentuje sposoby alokacji zasobów w postaci miar finansowych i pomocniczo miar

niefinansowych

Jest sporządzany z reguły na okresy roczne i krótsze

Po przyjęciu (zatwierdzeniu) do realizacji powinien byd bieżąco kontrolowany i

modyfikowany

Budżetowanie przyjęto zaś traktowad jako proces odnoszący Siudo czynności opracowania i

zatwierdzanie budżetu, a także realizacji funkcji kontrolnej

Cele budżetowania:

Umożliwia realizację przyjętej strategii działalności przedsiębiorstwa

Pomoc w planowaniu i organizacji pracy

Planowanie zaangażowania zużycia zasobów materiałowych, ludzkich, finansowych i

niematerialnych

Zapewnienie koordynacji działao różnych jednostek organizacyjnych przedsiębiorstwa

Umożliwia poznanie poziomu wpływów i wydatków na etapie planu

Wpływa na motywowanie kadry zarządzającej i pracowników do efektywnego i racjonalnego

działania

Kontrola poziomu planowanych i ponoszonych kosztów, produktów i działalności

przedsiębiorstwa

Obniżenie poziomu ryzyka i niepewności działalności przedsiębiorstwa

Racjonalne zarządzanie zasobami przedsiębiorstwa

Monitorowanie działalności przedsiębiorstwa

Pomoc w ocenie pracy pracowników

wyk. Kinga Chmielewska

26

Etapy procesu budżetowania

Proces budżetowania powinien byd rozumiany jako zespół działao związanych z przygotowaniem

założeo, opracowaniem, zatwierdzeniem i kontrolą budżetu i traktowany w sposób indywidualny w

każdej jednostce gospodarczej

Etap I – opracowanie założeo do budżetu obejmuje:

Zdefiniowanie celów strategicznych i rocznych

Poinformowanie pracowników o tych celach

Wydzielenie ośrodków odpowiedzialnych oraz ustalenie mierników oceny kierowników

poszczególnych ośrodków

Wybranie metody tworzenia budżetu

Opublikowanie instrukcji budżetowych

Wyznaczenie kontrolera budżetu oraz składu komitetu budżetowego

Etap II – opracowanie budżetu:

Określenie krytycznych czynników budżetu

Ustalenie cen transferowych, standardów kosztów

Opracowanie budżetów cząstkowych

Etap III – uzgodnienie i zatwierdzenie budżetu:

Dokonanie przeglądu budżetów cząstkowych

Sprawdzenie przez komitet budżetowy spójności budżetu

Przedłożenie budżetu zarządowi do zatwierdzenia

Etap IV i V – realizacja i kontrola budżetu:

Bieżące porównywanie wyników rzeczywistych z planowanymi (raporty kontroli)

Prowadzenie analizy odchyleo

Informowanie właściwych osób o wynikach kontroli

Podjęcie działao korekcyjnych

Metody budżetowania

Kryterium

Metody

Ze względu na podstawy przyjętych do

ustalenia wielkości zadanych

Metoda budżetowania przyrostowego

Metoda budżetowania „od zera”

Ze względu na stopieo szczegółowości

budżetu

Szczegółowa

Ogólna

Ze względu na uczestnictwo kierowników

niższych szczebli w opracowywaniu budżetu

Odgórne (nakazowe)

Oddolne (partycypacyjne)

Ze względu na liczbę okresów na jakie

sporządza się budżet oraz możliwości jego

aktualizacji

Budżety statyczne

Budżety ciągłe (kroczące)

wyk. Kinga Chmielewska

27

Budżety przyrostowe – punktem wyjścia do sporządzenia budżetu na dany okres jest wykonanie

budżetu z okresu poprzedniego. Wielkości te następnie koryguje się o odchylenia powstałe w trakcie

jego realizacji. Dodatkowo aktualizuje się je o zmiany przewidywalne w okresie objętym budżetem tj.

popyt, inflacja, konkurencja, wzrost wydajności, poprawa efektywności, zmiana technologii produkcji

Budżety „od zera” – podstawą tej metody jest założenie, że procesy gospodarcze objęte

budżetowaniem mają miejsce, jak gdyby pierwszy raz. W ten sposób dla określonych celów

przedsiębiorstwa formułuje się zadania ukierunkowane na ich realizację.

Budżety statyczne – polegają na opracowaniu budżetu dla jednego okresu, np. roku, po upływie

którego przestaje obowiązywad, w następnym okresie obowiązuje kolejny budżet. W czasie trwania

okresu budżetowego, a więc w trakcie realizacji budżetu nie ma możliwości dokonywania jego

modyfikacji.

Budżety kroczące – cechuje je ciągłośd planowania. Są one przygotowywane częściej niż raz do roku,

tzn. dla każdego okresu (miesiąca, kwartału) w ciągu roku budżetowego. Równocześnie budżet

sporządzany w danym okresie obejmuje zawsze okres roczny. Istotą budżetu kroczącego jest

dokonywanie ciągłej aktualizacji budżetu na kolejne okresy, na które podzielony jest rok budżetowy.

Budżet wiodący całościowy – w ramach procesu budżetowania tworzone są budżety poszczególnych

ośrodków odpowiedzialności oraz budżet dla całej firmy, tzw. budżet wiodący

Budżet wiodący:

Obejmuje wszystkie ośrodki odpowiedzialności występujące w danej jednostce gospodarczej

Jest sporządzany na okres 1 roku, z podziałem na krótsze okresy (kwartały, miesiące,

tygodnie)

Stanowi spójny układ wielu budżetów cząstkowych

Jego finalną częścią jest sprawozdanie finansowe pro forma

Budżet wiodący = budżet operacyjny + budżet finansowy

Budżet operacyjny:

Zawiera informacje dotyczące produkcji, sprzedaży, gospodarki zapasami

Obejmuje budżety, które kształtują wynik z działalności operacyjnej w planowanym rachunku

zysków i strat

Jest podstawą do sporządzenia budżetu finansowego

Budżet finansowy:

Prezentuje planowane wpływy i wydatki gotówkowe

Uwzględnia działalnośd inwestycyjną i finansową

Kooczy się planowanym sprawozdaniem finansowym

Kontrola budżetu – porównanie danych finansowych i niefinansowych zawartych w budżecie z

osiągniętymi wynikami, weryfikacja założeo i doboru środków oraz ocena realizacji założeo i

procesów zachodzących w przedsiębiorstwie

Wyszukiwarka

Podobne podstrony:

egzamin PLANOWANIE FINANSOWE, Studia Finanse i Rachunkowość FiR UMCS, Planowanie finansowe - dr J. Ś

Finanse przed FiR, Studia Finanse i Rachunkowość FiR UMCS, Finanse przedsiębiorstw - dr M. Jaworzyńs

wykład V - tabela 3 - cele polityki fiskalnej, Podstawy finansów - dr Janina Kotlińska

Finanse wykład IV, Rok 1, Semestr 2, Finanse (dr Helena Ogrodnik), Różne (od poprzednich roczników),

planowanie finansowe Planowanie wykłady?łość

Finanse wykład III, Rok 1, Semestr 2, Finanse (dr Helena Ogrodnik), Różne (od poprzednich roczników)

Finanse publiczne i prawo finansowe – dr J. Stankiewicz 23-01-05r, Finanse publiczne i prawo finanso

planowanie finansowe wykłady planowanie finansowe

13 Planowanie finansoweid 14736 ppt

planowanie finansowe, Zadanie pp pl

planowanie finansowe, pl 7 ZB1

planowanie finansowe wykład 1 2 3 41

Planowanie finansow osobistych

controlling & planowanie finansowe KUL

podstawy finansów, Podstawy finansów - dr Janina Kotlińska

PLANOWANIE FINANSOWE, WSHIG

fin test 1Kotlińska, Podstawy finansów - dr Janina Kotlińska

więcej podobnych podstron