1 |

S t r o n a

Biznesplan

WITAJ NA WYKŁADZIE

Witamy na pierwszych zajęciach online :)

Prezentujemy Ci wykład e-learningowy pt.:

„Biznes plan – zarys”. Możesz zapoznać się z

jego treścią w dowolnym czasie w okresie od 7

do 20 listopada br. Zanim jednak rozpoczniesz

studiowanie treści wykładu zachęcamy do

zapoznania

się

z

kilkoma

ważnymi

wskazówkami:

1. Nawigację po materiale wykładu umożliwia

menu boczne, znajdujące się po lewej stronie, strzałki umiejscowione pod menu oraz –

co bardzo polecamy - „mapa”, która w sposób graficzny przedstawia zawartość wykładu

(link do mapy znajduje się w lewej kolumnie, tuż pod ekranem z fotografiami).

2. Jeśli któryś, ze slajdów szczególnie Cię zainteresuje, możesz go zaznaczyć klikając na

ikonkę „dodaj zakładkę”.

3. Po wybraniu ikonki „zobacz zakładki” otrzymasz dostęp do wszystkich zaznaczonych

przez Ciebie slajdów.

4. Istnieje również możliwość dodania własnego komentarza do slajdu poprzez wybór

opcji „stwórz notatkę”.

5. Przyciski z literami pozwalają na zmianę wielkości czcionki w treści wykładu.

UWAGA, UWAGA! Aby zdobyć punkty za te zajęcia musisz zaliczyć test.

Sprawdza on na ile dokładnie zapoznałeś/aś się z materiałem wykładu.

Szczegóły znajdziesz w zakładce „Test”. Na dobry początek mamy dla Was

niespodziankę. W przypadku niepowodzenia możecie powtórzyć test po 24h od

ostatniej próby:)

2 |

S t r o n a

WPROWADZENIE

W warunkach dużej konkurencji na rynku, biznesplan

staje się bardzo ważnym narzędziem pomagającym w

zarządzaniu firmą. Pojawia się teraz pytanie - dlaczego

autor zakłada, że przy Waszym autorskim

pomyśle

będzie

mowa

o

jakiejkolwiek

konkurencji?

Otóż

istnieje

niestety

duże

prawdopodobieństwo, że tak właśnie będzie, ponieważ

nisz rynkowych jest bardzo mało, a te, które istnieją często wymagają

dużych nakładów

finansowych (na przykład założenie firmy dostarczającej władzom miasta X żarówki

energooszczędne typu LED do oświetlenia ulic wiąże się z posiadaniem na początek 200-300

tys. zł)

przy zakładaniu biznesu.

Słowa kluczowe

funkcje biznesplanu, zastosowania biznesplanu, streszczenie biznesplanu,

analiza rynku, SWOT, plan marketingowy, kanał dystrybucji, promocja, reklama,

promocja sprzedaży, sprzedaż osobista, public relations, plan organizacyjny,

plan finansowy, bilans, rachunek zysków i strat, cash flow, próg rentowności,

analiza wskaźnikowa, harmonogram działań.

FUNKCJE BIZNESPLANU

Wracając do biznesplanu, przede wszystkim należy mieć

świadomość tego, iż jest to plan długoterminowy,

obejmujący kilka lat oraz kompleksowy, czyli biorący

pod uwagę wszystkie możliwe aspekty funkcjonowania

firmy na rynku. Posiada on dwie zasadnicze funkcje -

wewnętrzną

i

zewnętrzną

, - które bardzo często są

realizowane przez jeden biznesplan - w zależności od

sytuacji w jakiej jest on tworzony.

Funkcja wewnętrzna

- biznesplan jest swojego rodzaju drogowskazem dla

zarządzających firmą - całościowo obrazuje firmę i pokazuje siatki powiązań pomiędzy

poszczególnymi działami czy jednostkami. W związku z tym, iż jest długoterminowy i

strategiczny, pozwala korzystać z różnych wariantów działania, pokazując przy okazji ich

konsekwencje (przede wszystkim konsekwencje finansowe)

.

3 |

S t r o n a

Funkcja zewnętrzna

- biznesplan wykorzystywany jest jako wizytówka firmy, w procesie

pozyskiwania środków niezbędnych na działalność, inwestorów, wspólników czy

współpracowników (np. firm doradczych).

ZASTOSOWANIE BIZNESPLANU

Już same funkcje biznesplanu pokazują, iż jest to wszechstronnie

wykorzystywany dokument w firmie, dlatego ważne jest, aby był

napisany dokładnie i realistycznie.

Do najczęstszych POWODÓW zastosowania biznesplanu należy:

1.

Uruchomienie działalności gospodarczej

- biznesplan

w fazie planowania i uruchamiania nowej działalności

gospodarczej pozwala uzmysłowić założycielom firmy

wszystkie okoliczności, które mogą być związane z tą

działalnością, ułatwia usystematyzowanie wszystkich planowanych działań i

powoduje, iż błędy popełniane zazwyczaj na samym początku funkcjonowania

przedsiębiorstwa w większości przypadków zostają ujawnione już na papierze,

dzięki czemu nie pojawiają się w rzeczywistości;

2.

Zarządzanie

strategiczne

przedsiębiorstwem

-

czyli

realizowanie

długookresowego (kilkuletniego)

planu funkcjonowania. Biznesplan umiejscowiony

jest w pierwszej fazie planowania strategicznego i stanowi prognozowany plan

działania, który ma być przede wszystkim dokumentem wspierającym obecnie

istniejącą kadrę zarządzającą, oraz nową kadrę, która w trakcie funkcjonowania

może pojawić się w firmie;

3.

Pozyskiwanie kapitału

- ubieganie się o kredyt, dotacje czy poszukiwanie

nowego inwestora związane jest zawsze z potrzebą sporządzenia biznesplanu.

Czasami banki czy instytucje udzielające dotacji posiadają własne wzory

biznesplanów, niemniej jednak swoim zakresem nie odbiegają one zazwyczaj od

standardów opisywanych w różnego rodzaju pozycjach książkowych czy w

niniejszym

wykładzie.

Biznesplan

musi

przede

wszystkim

przekonać

kredytodawców (inwestorów

)

o

rentowności planowanego i finansowanego

zewnętrznie przedsięwzięcia - czyli wykazać, że przedsiębiorstwo będzie

rzeczywiście dysponowało środkami pozwalającymi mu spłacić w terminie

zaciągnięte zobowiązania;

4.

Restrukturyzacja przedsiębiorstwa

- biznesplan pisany jest w obliczu

gruntownych zmian w przedsiębiorstwie dotyczących najważniejszych elementów

tego przedsiębiorstwa jak: zmiana przedmiotu działalności, zmiana majątku lub

też istotna zmiana struktury czy źródeł finansowania, istotna zmiana

organizacyjna. Mogą być to zmiany rozwojowe bądź też naprawcze, jednak w

każdym z powyższych przypadków należy się do nich właściwie przygotować, w

czym niewątpliwie pomoże biznesplan.

5.

Likwidacja przedsiębiorstwa

- może się wydawać dziwnym powodem do

tworzenia biznesplanu, jednak przy likwidacji plan działań jest również ważny, tak

4 |

S t r o n a

aby zbyć jak najkorzystniej cały majątek firmy, czyli uzyskać jak najwięcej

gotówki.

6.

Konkursy na stanowiska kierownicze

- oczywiście mowa tu o najwyższych

stanowiskach menadżerskich, a biznesplan powstający przy takiej okazji jest

swojego rodzaju narzędziem dla celów prezentacji planów działalności firmy

kandydata na dane stanowisko.

TECHNICZNE ZASADY TWORZENIA BIZNESPLANU

Techniczne zasady tworzenia biznesplanu powinny być

dostosowane zarówno do jego funkcji, jak również celu, w

jakim jest on tworzony. Dlatego też należy podejść

zdroworozsądkowo do wspomnianych przez autora punktów

i elastycznie dostosowywać te zasady do swojego planu.

Standardem finalnej wersji biznesplanu jest wydruk

komputerowy,

inne

formy

(np.

prezentacje

multimedialne)

mogą być jedynie uzupełnieniem czy

też formą prezentacji biznesplanu, nie mogą jednak funkcjonować jako wersja

końcowa dokumentu.

Objętość biznesplanu uzależniona jest od celu w jakim jest on tworzony.

Najważniejszym wyznacznikiem objętości dokumentu powinna być zasada

jak

najbardziej czytelnego wyjaśnienia wszystkiego, co wymaga wyjaśnienia

,

opisania w taki sposób, aby zapoznająca się z nim osoba nie miała żadnych

wątpliwości i nie próbowała

odrzucić (np. przy ubieganiu się o kredyt)

danego

biznesplanu z powodu niezrozumienia któregoś z aspektów funkcjonowania firmy

czy jej otoczenia rynkowego. Autor spotkał się z wyznacznikiem 45-55 stron na

biznesplan, aczkolwiek należy do tych liczb podchodzić z rozwagą, ponieważ, jeśli

plan będzie napisany

przystępnym (który nie usypia ;) )

językiem i będzie zawierał

wszelkie wyjaśnienia może obejmować nawet 70 stron.

Dokument biznesplanu powinien być podzielony na dwie części: część główną i

załączniki. W części głównej powinny być zamieszczone najważniejsze

informacje, które tworzą szkielet całego dokumentu, natomiast wszelkiego rodzaju

wyjaśnienia, opisy, dodatkowe dokumenty, tabele z kalkulacjami, wyniki symulacji

powinny się znaleźć w załącznikach. Taki układ powoduje, iż dokument jest

czytelniejszy. Nie należy zapomnieć o dokładnym spisie treści, który ułatwi

czytelnikowi poruszanie się po dokumencie, odnajdywanie interesujących go

elementów. Istotnym elementem jest również streszczenie (ang. "executive

summary"), będące krótkim podsumowaniem głównych założeń i wniosków

zawartych w biznesplanie, umieszczanym zazwyczaj na początku dokumentu.

Przejrzystość głównej części biznesplanu zapewnia odpowiednia, hierarchiczna

struktura, aby czytelnik nie miał możliwości pogubienia się w tym co aktualnie

czyta i jakiej większej całości dotyczy dany fragment.

5 |

S t r o n a

PRZYKŁAD SPISU TREŚCI V. Plan marketingowy

5.1. Wstęp

5.2. Streszczenie

5.3 Analiza sytuacji:

5.3.1. Analiza zewnętrzna

5.3.2. Analiza wewnętrzna

W związku z tym, iż biznesplan jest dokumentem formalnym nie powinno się

używać zbyt wielu krzykliwych kolorów czcionki lub innych "upiększeń" przy

formatowaniu tekstu. Jednak, żeby uzyskać jak najlepszą przejrzystość i

czytelność, można używać różnej wielkości czcionki czy pogrubień dla

zaakcentowania poszczególnych elementów dokumentu.

Często

instytucje (zwłaszcza udzielające wsparcia finansowego firmom)

posiadają swoje

własne formularze biznesplanów. Należy się wtedy ściśle do nich dostosować, nie tylko

pod względem struktury, ale również

objętości (liczba znaków na poszczególną cześć)

.

STRUKTURA BIZNESPLANU

Streszczenie

Streszczenie jest wstępem do dokumentu i wbrew pozorom stanowi bardzo ważny

element biznesplanu. Często to właśnie streszczenie decyduje o tym, że czytelnik

zachęcony jego treścią przejdzie do lektury kolejnych elementów dokumentu. Powinny

się w nim znajdować następujące informacje, przedstawione w sposób syntetyczny:

Charakterystyka wykonawcy projektu - najczęściej jest to krótki opis firmy,

której biznesplan jest tworzony;

Opis celu stworzenia biznesplanu (patrz cele tworzenia biznesplanów)

;

Najważniejsze, dla realizacji wyżej wymienionego celu, wnioski, które

mają podkreślić szanse, jakie niesie ze sobą realizacja opisanych w biznesplanie

działań;

Uproszczona ocena przewidywanych wyników finansowych związanych z

realizacją ww. celu.

Podsumowanie wykonawcze

, bo tak też nazywane jest streszczenie, powinno być

tworzone na koniec prac nad biznesplanem, tak aby autor, pisząc je, miał już pełny obraz

zagadnienia.

6 |

S t r o n a

Streszczenie - mimo iż tak ważne, nie może być obszerne. Standardowo powinno

zajmować nie więcej niż 2-3 strony. Dlatego właśnie powinno być dokładnie przemyślane

oraz napisane

prostym językiem (prostota nie wyklucza jednak fachowości sformułowań)

.

NASZA RADA

Dobrym weryfikatorem zrozumienia tekstu będzie zaangażowanie w lekturę biznesplanu

znajomego, który nie ma nic wspólnego z naszym projektem, a najlepiej nie mającego

pojęcia o omawianej tematyce. Taka osoba najlepiej wskaże wszystkie niejasności czy też

zawiłości językowe, które należy poprawić, przed złożeniem dokumentu.

Biznesplan dotyczy uruchomienia działalności kawiarni "Zaczytana". Kawiarnia swoją

działalność opierać będzie na czytelni - udostępnianiu na miejscu literatury pięknej,

beletrystyki oraz czasopism (od rozrywkowych po tytuły specjalistyczne), w ofercie

natomiast oprócz kawy, herbaty i koktajli owocowych znajdą się desery, ciasta i sałatki.

"Zaczytana" to spółka cywilna, zarządzana przez dwóch właścicieli. Jeden będzie

zajmować się kontaktami z dostawcami oraz marketingiem, drugi zarządzaniem

personelem oraz księgowością. Firma będzie się mieścić w Białymstoku i będzie

zatrudniać 5 osób.

Przeprowadzona analiza konkurencji pokazała, iż na białostockim rynku funkcjonuje tylko

jedna kawiarnia udostępniająca książki i czasopisma swoim klientom, jednak nie jest to

główne założenie działalności a w związku z tym wybór pozycji książkowych jest skąpy.

"Zaczytana" będzie więc prekursorem tego typu działalności w mieście. Usytuowanie

kawiarni w centrum miasta, w sąsiedztwie rynku będzie dodatkową mocną stroną firmy.

Dzięki temu klienci, po pierwsze będą mieli łatwy dojazd do "Zaczytanej" z każdego

miejsca w Białymstoku, po drugie będą mogli wstąpić do kawiarni przy okazji załatwiania

różnych spraw w centrum. Duży wybór nowości literackich i bestsellerów na początku w

języku polskim, następnie również w językach obcych, będzie atutem przyciągającym

osoby, które nie mogą sobie pozwolić na kupowanie książek. Kawiarnia będzie również

promować bookcrossing.

Właściciele "Zaczytanej" będą starali się nawiązać współpracę z wydawnictwami,

hurtowniami i księgarniami w zamian za reklamę i udostępnianie kawiarni do promocji

nowości wydawniczych.

Do sfinansowania przedsięwzięcia "Zaczytana" wykorzysta dotację z urzędu pracy jak

również własny kapitał zakładowy. Środki uzyskane z dofinansowania przeznaczone będą

na przygotowanie i wyposażenie lokalu oraz zakup części książek. Natomiast kapitał

własny wydatkowany będzie na bieżące koszty. Symulacje finansowe wykazują, iż

przedsięwzięcie to uzyska rentowność po roku działalności.

7 |

S t r o n a

STRUKTURA BIZNESPLANU

Ogólna charakterystyka przedsięwzięcia

Jest to część biznesplanu, w której prezentowane jest

przedsięwzięcie, o którym traktuje dokument. Zakładając, iż

biznesplan pisany jest dla nowo otwieranego przedsiębiorstwa,

powinny znaleźć się tu następujące informacje:

nazwa firmy

Z technicznego punktu widzenia stworzenie nazwy firmy

nie jest trudne, należy mieć jednak świadomość, iż stanie

się ona znakiem bardzo rozpoznawalnym, a źle opracowana (wymyślona) nazwa

staje się niekorzystnie oddziałującą wizytówką firmy. Strategie pracy nad

tworzeniem nazwy są różne, jednak zawsze należy się zastanowić nad tym jaki

oddźwięk u odbiorcy ma ona wywołać. Czy ma się kojarzyć z przedmiotem

działalności przedsiębiorstwa, czy być po prostu zbitką pierwszych liter nazwisk

właścicieli – czyli nic niemówiącym tworem językowym. Z oczywistych względów

nie powinna ona wywoływać negatywnych skojarzeń, ani budzić kontrowersji

(chyba że jej kontrowersyjność to celowy zabieg strategii działania na rynku).

forma prawna

Wybierając formę prawną przedsiębiorstwa należy rozważyć wszystkie słabe i

mocne strony takiego wyboru. Wybierając spośród dostępnych na polskim rynku

rodzajów przedsiębiorstw można kierować się następującymi przesłankami:

- możliwości finansowe osób zakładających firmę,

- złożoność procedur zakładania firmy,

- oczekiwania w stosunku do osób zarządzających i/lub odpowiadających za firmę.

siedziba firmy - informacja dotycząca adresu, oddziałów, fili.

Zakładając przedsiębiorstwo i zastanawiając się nad jego lokalizacją dobrze jest

uwzględnić następujące czynniki, które mogą mieć duże znaczenie dla jego

funkcjonowania (zwłaszcza w przypadku małego przedsiębiorstwa):

- konkurencja – otwieranie kolejnego sklepu komputerowego na tej samej ulicy

małego osiedla nie ma sensu, zwłaszcza jeśli nie jesteśmy w stanie konkurować

ceną czy asortymentem z już istniejącym punktem,

- rynek – zbadanie jak duży jest segment klientów, do których kierujemy dany

produkt w danym miejscu, pomoże nam przeprowadzić symulacje opłacalności

otwierania naszego sklepu. Przy okazji trzeba też zastanowić się, czy wybrana

lokalizacja nie utrudni dostępności do naszej oferty osobom spoza bezpośredniego

sąsiedztwa (dojazd, parking, godziny otwarcia),

- koszt – opłacanie lokalu na siedzibę naszej firmy to jeden z podstawowych (i na

początku działalności bardzo uciążliwych) kosztów, z którymi należy się uporać,

dlatego też często jest on decydujący przy wyborze lokalizacji.

charakterystyka właścicieli

Zawarte w tej części informacje pokazują ewentualnym kredytobiorcom czy

inwestorom, z kim będą mieli do czynienia w trakcie realizacji projektu (jeśli do

niej dojdzie). Kluczową rolę w realizacji wszelkiego rodzaju planów

przedsiębiorstwa odgrywają osoby nim zarządzające, czyli – przy zakładaniu

nowej firmy – jej właściciele i współwłaściciele. Dlatego też w tej części

biznesplanu powinny znaleźć się następujące informacje na ich temat:

8 |

S t r o n a

- imię i nazwisko, wiek;

- wykształcenie oraz doświadczenie zawodowe,

- stanowisko bądź też rola, jaką pełni dana osoba w firmie,

- inne kwalifikacje, mogące być przydatne w danej pracy oraz opis osiągnięć

zawodowych.

Na podstawie powyższych informacji (podobnie jak na rozmowie kwalifikacyjnej)

można przewidzieć możliwości zawodowe konkretnych osób, jak również ocenić

prawdopodobieństwo powodzenia projektów, którymi będą one zarządzać.

STRUKTURA BIZNESPLANU

Analiza rynku

W tej części biznesplanu należy opisać

rynek (jego rozmiary, dynamikę wzrostu i istotne

charakterystyki)

na którym działa przedsiębiorstwo, istniejącą na rynku konkurencję oraz

naszą firmę na tle otoczenia konkurencyjnego. Najczęściej spotykaną metodą analizy

strategicznej przedsiębiorstwa jest analiza

SWOT (o wielu innych analizach możecie

przeczytać w książce G. Gierszewskiej i M. Romanowskiej „Analiza strategiczna

przedsiębiorstwa”)

.

Metoda

SWOT

pozwala na zbadanie dwóch obszarów - wewnętrznego i zewnętrznego -

funkcjonowania firmy, za pomocą analizy

mocnych stron

(Strengths),

słabych stron

(Weaknesses),

szans

(Opportunities) i

zagrożeń

(Threats) przedsiębiorstwa w

odniesieniu do otoczenia rynkowego.

W poszczególnych elementach analizy

SWOT

1

mogą znajdować się następujące

informacje:

S - jak mocne strony:

pozycja na rynku,

posiadane zasoby,

możliwość konkurowania

(czym?),

opinia klientów (czym

potwierdzona?),

doświadczenie

zarządzających,

posiadane technologie,

pomysły/patenty na

innowacyjne produkty.

W - jak słabe strony:

brak konkretnej strategii funkcjonowania,

słaba pozycja konkurencyjna,

brak funduszy własnych i/lub możliwości

pozyskania funduszy obcych,

niska rentowność produktu/firmy,

brak kluczowych umiejętności i cech

przywódczych wśród kadry zarządzającej,

przestarzałe technologie,

niska innowacyjność produktów.

9 |

S t r o n a

O - jak szanse:

nowe rynki zbytu,

nowe segmenty klientów,

możliwości poszerzenia

asortymentu,

szybki wzrost na rynku,

dobra koniunktura

gospodarcza,

dodatkowy inwestor.

T - jak zagrożenia:

pojawienie się nowych konkurentów,

wolny wzrost rynku,

wzrost kosztów prowadzenia działalności

gospodarczej,

mała odporność firmy na wahania

koniunktury,

zmiana potrzeb klientów.

Taka charakterystyka działalności w czasie funkcjonowania przedsiębiorstwa i jego

rozwoju może być wykorzystana do tworzenia strategii działania na rynku, w zależności

od efektów ww. analizy.

ANALIZA SWOT NOWO POWSTAŁEGO SALONU KOSMETYCZNEGO

MOCNE STRONY:

bardzo dobra lokalizacja - nowe osiedle,

szeroki asortyment oferowanych usług,

nowoczesne wyposażenie,

wykształceni i doświadczeni

pracownicy.

SŁABE STRONY:

brak wyrobionej marki,

konieczność pozyskania

klientów - brak stałych

klientów,

wyższe ceny niż u konkurencji.

SZANSE:

wzrost zapotrzebowania na

niestandardowe usługi pielęgnacyjno

kosmetyczne,

wzrost zapotrzebowania na usługi

wysokiej jakości - ekskluzywne,

stosunkowo niewielka liczba

konkurentów oferujących tak szeroki i

specjalistyczny wachlarz usług,

podpisanie umów współpracy z firmami

kosmetycznymi, dzięki czemu będzie

możliwe obniżenie cen usług (jeśli

zajedzie taka konieczność).

ZAGROŻENIA:

mała świadomość klientów

dotycząca korelacji jakości

usług z ceną usług

kosmetycznych,

trudność w pozyskaniu

klientów,

rozwój pod względem

modernizacji i oferty już

istniejących salonów,

pojawienie się na rynku

kolejnych konkurentów,

wzrost cen materiałów i

akcesoria.

1

Opracowanie własne, na podstawie: G. Gierszewska, M. Romanowsk, Analiza strategiczna przedsiębiorstwa,

PWE 2003,

10 |

S t r o n a

STRUKTURA BIZNESPLANU

Plan marketingowy

Plan marketingowy powinien zawierać następujące informacje:

1. Charakterystyka klientów;

do kogo kierowane są produkty firmy - te wnioski powinny

pochodzić z analizy oczekiwań rynku, przeprowadzonych przez firmę.

Dzięki takiemu badaniu, firma poznaje oczekiwania klientów odnośnie

proponowanego przez siebie produktu, pozwala jej to również wydzielić

segmenty docelowe, dzięki czemu będzie mogła dobrze ukierunkować

swoje działania marketingowe. Jest to bardzo ważna kwestia, ponieważ

produkt kierowany "do wszystkich" (zamiast do konkretnego odbiorcy),

może nie trafić do nikogo. Do odbiorcy dostosowuje się odpowiednie

działania marketingowe: inne stosowane są w przypadku produktu dla

kobiet, inne w przypadku produktów dla dzieci, a jeszcze inne kiedy

mówimy o produkcie przeznaczonym dla mężczyzn "po czterdziestce".

jak duża jest grupa docelowa - to pomoże nam zbudować plany

sprzedażowe;

czy w przyszłości grupa docelowa ma szansę się powiększyć?

czy w przyszłości zostaną wzięte pod uwagę inne grupy

docelowe? - czyli, czy nasz produkt będzie ewoluował oraz czy

planowane jest zróżnicowanie asortymentu.

2. Opis produktu/ów;

Z punktu widzenia marketingu produktem nie jest tylko towar finalny,

który trafia na półki sklepów i z którym styka się klient. Pojęcie "produktu"

jest o wiele bardziej rozbudowane, a w związku z tym i praca nad

produktem dotyczy wielu płaszczyzn. W biznesplanie należy opisać

następujące cechy produktu:

asortyment - czy będziemy specjalizować się w jednym wyrobie, (czy

będzie to jeden wyrób tylko zróżnicowany) czy też będziemy oferować

różny asortyment;

unikatowość produktu - innowacyjny pomysł, nowoczesna

technologia użyta przy produkcji, wykorzystywany surowiec, autorskie

wzornictwo;

funkcje, które pełni produkt - krótki opis jego użyteczności z

punktu widzenia klienta oraz rodzaje zastosowań;

opis tak zwanego produktu rzeczywistego - czyli wszystkiego co

uzupełnia wizerunek produktu, a w związku z tym wpływa również na

jego postrzeganie prze konsumenta. Będą to między innymi: marka,

opakowanie, dodatkowe funkcje,

usługi posprzedażowe - tworzą one tzw. produkt poszerzony

(globalny). Należą do nich między innymi: zasady gwarancji, serwis

posprzedażowy, sposób i czas dostawy, dostępność części zamiennych

i produktów komplementarnych.

11 |

S t r o n a

przykład: produkt pracowni architektonicznej

rdzeń produktu - projektowanie domów i mieszkań,

produkt rzeczywisty,

projekty tworzone są przez wykształconych i stale doskonalących się

architektów,

terminowość realizacji projektu,

pomoc w znalezieniu wykonawców projektu,

nadzór nad wykonaniem projektu.

projektowanie wnętrz,

pomoc w doborze mebli, farb i innych elementów wystroju wnętrza.

3. Opis strategii cenowej;

Cena wchodzi w skład miksu marketingowego (4 P), jednak podejmując

decyzję o cenie produktu, musimy spojrzeć na nią szerzej niż tylko jak na

narzędzie marketingowe. W biznesplanie należy opisać strategie cenowe w

oparciu o następujące czynniki warunkujące te strategie:

Kondycja firmy - niezbyt dobra kondycja, czy niestabilna sytuacja

firmy na rynku nie pozwala na podnoszenie ceny produktu, ponieważ

jest to dość ryzykowne działanie;

Cele firmy - należy wziąć pod uwagę efekt; jaki ma zostać osiągnięty

poprzez oddziaływanie ceną. Na przykład, kiedy celem firmy jest

zwiększenie sprzedaży towarów komplementarnych - ustala się

zazwyczaj bardzo atrakcyjne dla klienta ceny na produkt podstawowy;

Koszty produkcji - bezpośredni czynnik wpływający na przedział

cenowy oferowanego produktu. Zdarza się, iż firmy w obliczu dużej

konkurencji na rynku i chęci przejęcia klientów, ustalają ceny po niżej

swoich kosztów produkcji, jednak ze zrozumiałych względów (takich

jak konieczność osiągania przez firmę rentowności w długim terminie)

nie może być to strategia długoterminowa;

Sytuacja rynkowa - ustalając cenę, należy odnieść się do cen i liczby

produktów konkurencyjnych, jak również wziąć pod uwagę

zapotrzebowanie (popyt) na ten produkt wśród klientów.

4. Opis sposobu dystrybucji;

W biznesplanie należy opisać sposób dostarczania produktów do odbiorcy

docelowego. Powinny się tu znaleźć informacje dotyczące organizacji

sprzedaży, a w szczególności:

najważniejszych klientów - jeśli tacy oczywiście istnieją - oraz

wielkości składanych przez nich zamówień,

charakterystyki wybranych kanałów dystrybucji,

polityki zatrudnienia sprzedawców (-sposób ich wynagradzania -

zwłaszcza, jeśli zawiera ona element zmienny, taki jak: prowizje czy

bonusy od sprzedaży),

Planując działalność, należy ustalić, z jakiego kanału dystrybucyjnego

będziemy korzystać, czy będzie to kanał bezpośredni (producent dostarcza

towar bezpośrednio do odbiorcy) czy pośredni (pośrednikami są

12 |

S t r o n a

hurtownicy czy detaliści).

Kanał dystrybucji - jest to grupa współpracujących ze sobą

przedsiębiorstw, instytucji, które uczestniczą w przepływie produktów od

producenta do konsumenta1. Sprzedaż za pomocą kanału bezpośredniego

może odbywać się w następujący sposób:

akwizycja - czyli osobista sprzedaż produktów,

sprzedaż w domu konsumenta - często połączona z pokazem

promocyjnym zachęcającym do zakupu,

sprzedaż wysyłkowa w oparciu o ofertę katalogową lub ofertę

zamieszczoną na stronie internetowej,

sprzedaż w sklepie firmowym producenta (często umiejscowionym w

bliskim sąsiedztwie fabryki produkującej dane wyroby).

Bezpośredni kanał dystrybucji ułatwia elastyczne reagowanie na

sytuację rynkową (za pomocą narzędzi marketingu-mix), pozwala na

otrzymanie bezpośredniej informacji zwrotnej od klientów. Wymaga

jednak zaangażowania dodatkowych pracowników zajmujących się

sprzedażą. Kanał ten wykorzystywany jest przede wszystkim w przypadku

małych firm produkujących dobra i usługi, aczkolwiek istnieją też duże

korporacje, np. Zepter, Oriflame.

Pośrednie kanały dystrybucji mają rację bytu przede wszystkim przy

dużych ilościowo produkcjach, kiedy o wiele bardziej opłacalna staje się

sprzedaż za pomocą pośredników. Ustalane są wtedy z nimi odrębne

warunki sprzedaży i ceny, a pośrednicy przejmują na własność produkty,

za które ponoszą odpowiedzialność i wg uznania sprzedają dalej. Kanały

pośrednie ułatwiają dostarczanie towaru konsumentom na dużych

powierzchniach geograficznych, w zbliżonym czasie i na podobnych

warunkach.

____________________________

1Na podstawie E. Michalski, Marketing, PWN, Warszawa 2003, s. 225

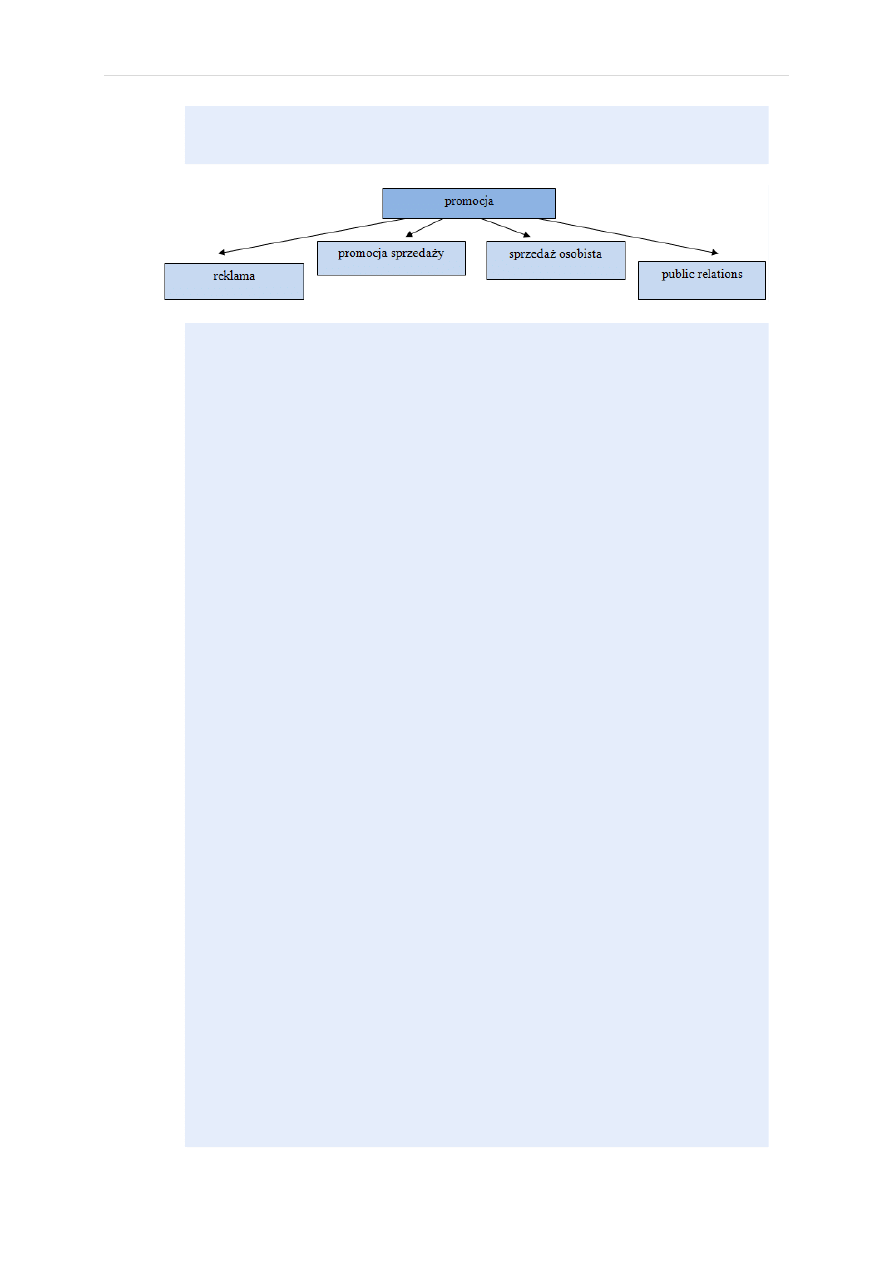

5. Promocja.

W biznesplanie nie ma potrzeby opisywania wszystkich działań z zakresu

promocji (podstawowe elementy promocji przedstawiono poniżej), należy

jedynie opisać działania związane z reklamą i promocją sprzedaży. Powinny

się tu znaleźć następujące punkty:

informacje o wprowadzeniu produktu na rynek,

opis działań reklamujących produkt,

krótka charakterystyka działań promujących sprzedaż (konkursy,

programy lojalnościowe, kiermasze, targi, akcje promocyjne),

obecność produktu/firmy w Internecie - opis strategii,

podstawowe działania z zakresu public relations.

13 |

S t r o n a

Działania promocyjne przedsiębiorstwa obejmują następujące płaszczyzny:

Reklama - zestandaryzowany przekaz docierający do konsumenta.

Reklama ma za zadanie: poinformować, uzmysłowić i pomóc w dostrzeżeniu

różnic miedzy reklamowanym produktem a innymi obecnymi na rynku oraz

nakłonić klienta do zakupu. Reklamować możemy za pośrednictwem bardzo

wielu nośników od ulotek, przez bilbordy, po banery reklamowe na stronach

internetowych.

Promocja sprzedaży - ma na celu przyciągniecie uwagi klienta, zawiera

informacje, które mogą zachęcić go do zakupu konkretnego produktu.

Promocja sprzedaży to różnego rodzaju bodźce i zachęty, takie jak: loterie,

konkursy, karty stałego klienta, próbki, degustacje.

Sprzedaż osobista - oddziaływanie sprzedawcy na klienta. Często

profesjonalizm, znajomość branży i zaufanie, jakie budzi sprzedawca (ten w

sklepie), jest dużo ważniejsze niż jakakolwiek reklama. Nic tak bardzo nie

zniechęca jak nieprzyjemny sprzedawca obrażony na świat za to że musi

pracować.

Public relations - działania mające na celu wzmocnienie wizerunku firmy

i/lub produktu w świadomości konsumentów i innych uczestników rynku.

Działania te zwiększają wiarygodność, ponieważ instrumenty, którymi

posługuje się PR (obecność w prasie - artykuły promocyjne, sponsoring,

publikacja raportów, obecność na targach) powodują, iż informacje nie są

tak nachalne i bezpośrednie, jak w reklamie.

Więcej o promocji możesz przeczytać publikacji: Marketing - podręcznik

akademicki, Eugeniusza Michalskiego.

Działania promocyjne mają ułatwić zdobycie nowych klientów, oraz

stworzenie z nich grona stałych klientów. Naszym celem jest stworzenie

najtańszej apteki w mieście. W przekazie promocyjnym duży nacisk

będziemy kłaść na niskie ceny, szeroki asortyment oraz komunikatywność

farmaceutów, a także usytuowanie w największej galerii handlowej w

mieście. Planowane są następujące działania promocyjne apteki:

wydanie ulotek informacyjnych o istnieniu apteki i jej konkurencyjnej

ofercie, wraz z mapą dotarcia do niej oraz z godzinami otwarcia; druk

ulotek zostanie zlecony agencji reklamowej, będą one dystrybuowane w

galerii oraz jej najbliższym otoczeniu (przychodnia i sklepy spożywcze),

a w późniejszym okresie również w obrębie centrum miasta i w głównych

14 |

S t r o n a

przychodniach w mieście;

wyodrębnienie w aptece półek samoobsługowych z lekami, kosmetykami

i ziołami, tak aby klient w razie potrzeby mógł sam wybrać spośród

oferowanych substytutów;

wprowadzenie kart stałego klienta (za każde zakupy powyżej 30 zł klient

otrzyma - jedną pieczątkę - zebranie wszystkich pieczątek da

jednorazowy ,10% rabat);

stworzenie przy wejściu i wyjściu ze sklepów miejsca na ulotki i gazetki

reklamowe przedstawiające asortyment i bieżące promocje.

Plan marketingowy w biznesplanie powinien być zakończony prezentacją

kosztów działań marketingowych przedsiębiorstwa - w symulacji

perspektywy przyszłych kilku lat (jeśli chodzi o przedsiębiorstwo nowo

powstałe). Z szczególnym wyodrębnieniem kosztów: badania rynku,

dystrybucji, działań promocyjnych oraz obecności w Internecie.

STRUKTURA BIZNESPLANU

Plan organizacji i zarządzania

Jest to cześć biznesplanu poświęcona przede wszystkim

kierowaniu przedsiębiorstwem w związku z tym dotyczy

pracowników zatrudnionych w firmie. Powinna ona zawierać

takie elementy, jak:

struktura organizacyjna

- przedstawiana zazwyczaj

za pomocą schematu układu stanowisk i komórek

organizacyjnych

tworzących

przedsiębiorstwo.

Powinno się tu również znaleźć uzasadnienie, dlaczego

wybrano właśnie taką a nie inną strukturę

organizacyjną, oraz informacje o skali zatrudnienia i planach jego wzrostu. (O

rodzajach

struktur

organizacyjnych

przeczytasz

między

innymi

tu:

http://pl.wikipedia.org/wiki/Struktura_organizacyjna

sposób doboru kadr

- opis sposobu pozyskiwania pracowników, czyli rekrutacji.

Dobrze jest też zamieścić tu informację o tym kto będzie się zajmował rekrutacją

w przedsiębiorstwie czy będzie to pracownik, czy może firma zewnętrzna;

charakterystyka podstawowych typów stanowisk

- opis ten powinien

zawierać: nazwę stanowiska, liczbę takich stanowisk, zakres obowiązków i

odpowiedzialności, wymagania stawiane kandydatom na tym stanowisku,

przewidziane wynagrodzenie;

system motywacyjny

- motywacja pracowników każdego szczebla jest bardzo

ważną kwestią, ponieważ źle zmotywowany lub niezmotywowany pracownik to

najkrótsza droga do klęski całej firmy. Dlatego przy powyższym opisie stanowisk

należy też wspomnieć o narzędziach motywacji finansowej oraz innych

narzędziach (jeśli występują) - powinien się tu znaleźć plan ich wdrażania i

kontrolowania ich efektywności.

15 |

S t r o n a

Zawarte w biznesplanie informacje dotyczące zatrudnienia w firmie są niezmiernie

ważne ponieważ odpowiedni dobór kadr i motywacja pracowników stanowią w dużej

mierze o sukcesie przedsięwzięcia. Poza tym zaplanowanie zatrudnienia pozwala

również oszacować koszty związane z zatrudnieniem, które stanowią zasadniczą część

kosztów ogółem.

STRUKTURA BIZNESPLANU

Plan finansowy

Jest to rdzeń całego biznesplanu. W przypadku zakładania przedsiębiorstwa jest on w

dużej mierze symulacją tego co będzie działo się w firmie w przyszłości. Mimo, że nie

opiera się on na wcześniejszych doświadczeniach, należy dołożyć starań, by był realny.

Plan finansowy w biznesplanie powinien pokazać następujące pytania:

Czy przedsięwzięcie jest opłacalne z finansowego punktu widzenia,

Jaki będzie poziom rentowności przedsięwzięcia w długim terminie,

Czy poziom przepływów pieniężnych zapewni możliwość zachowania trwałej

płynności,

Jaka jest wrażliwość rentowności przedsiębiorstwa na zmiany wielkości

sprzedaży, poziomu kosztów jednostkowych czy innych zmiennych,

Jaka jest wysokość niezbędnych nakładów inwestycyjnych: początkowych i

odtworzeniowych,

Jaki jest sposób finansowania przedsięwzięcia i koszty finansowania.

Plan finansowy powinien być przedstawiony w sposób dynamiczny, z uwzględnieniem

kilkuletniego przedziału czasowego. Jego głównymi składowymi są:

16 |

S t r o n a

rachunek zysków i strat,

Rachunek zysków i strat

Bilans określa stan posiadania danego przedsiębiorstwa, natomiast rachunek

zysków i strat (rachunek wyników) pokazuje efektywność funkcjonowania

przedsiębiorstwa w określonym czasie.

(-)

Przychody ze sprzedaży

Koszty działalności operacyjnej

(=)

Zysk (strata) ze sprzedaży

(+)

(-)

Pozostałe przychody operacyjne

Pozostałe koszty operacyjne

(=)

Zysk (strata) z działalności operacyjnej

(+)

(-)

Przychody finansowe

Koszty finansowe

(=)

Zysk (strata) z działalności gospodarczej

(+)

(-)

Zyski nadzwyczajne

Straty nadzwyczajne

(=)

Zysk (strata) brutto

(-)

Podatek dochodowy

(=)

Zysk (strata) netto

(-) odejmowanie, (+) dodawanie, (=) wykonanie działania

Przychody ze sprzedaży - są to na przykład: przychody netto ze sprzedaży

produktów, koszty wytworzenia produktów na własne potrzeby.

Koszty działalności operacyjnej - należą do nich m.in: amortyzacja,

zużycie materiałów i energii, koszty usług obcych, podatki i opłaty,

wynagrodzenia, ubezpieczenia społeczne i inne świadczenia.

17 |

S t r o n a

Pozostałe przychody operacyjne - są to na przykład: zyski ze zbycia

niefinansowych aktywów trwałych lub dotacje.

Pozostałe koszty operacyjne - jest to np.: strata ze zbycia niefinansowych

aktywów trwałych lub aktualizacja wartości aktywów trwałych.

Przychody finansowe - są to m.in.: dywidendy i udziały w zyskach, odsetki,

zysk ze zbycia inwestycji, aktualizacje wyceny inwestycji.

Koszty finansowe - to np: odsetki, straty ze zbycia inwestycji, aktualizacje

wartości inwestycji.

sprawozdanie z przepływu środków pieniężnych,

Rachunek przepływów pieniężnych

Rachunek przepływów pieniężnych nazywany również cash flow. Jest

zestawieniem mającym pokazać możliwości jednostki gospodarczej do

generowania środków pieniężnych oraz potrzeb w zakresie ich wykorzystania.

Umożliwia on przede wszystkim uzyskanie informacji na temat stopnia

płynności finansowej firmy.

I. Przepływ środków pieniężnych z działalności operacyjnej

(+) lub

(-)

1. Zysk lub strata netto

(+)

2. Amortyzacja

(-)

3. Wzrost wartości należności

(+)

4. Spadek wartości należności

(-)

5. Wzrost stanu zapasów

(+)

6. Spadek stanu zapasów

(+)

7. Wzrost wartości zobowiązań

(-)

8. Spadek wartości zobowiązań

II. Przepływ środków pieniężnych z działalności inwestycyjnej

(-)

(+)

1. Przyrost wartości składników majątku trwałego

2. Spadek wartości składników majątku trwałego

18 |

S t r o n a

III. Przepływ środków pieniężnych z działalności finansowej

(+)

1. Zaciągnięcie kredytów i pożyczek

(-)

2. Spłata kredytów i pożyczek

(+)

3. Wzrost wartości kapitału akcyjnego lub udziałowego

(-)

4. Wypłata dywidend dla właścicieli

I + II +

III =

Zmiana stanów środków pieniężnych

(-) odejmowanie, (+) dodawanie

bilans pro forma

.

Bilans

Bilans to dokument, który pokazuje majątek firmy (aktywa) i źródła jego

pochodzenia (pasywa) na określony dzień. Złotą zasadą bilansowania jest

zrównanie się aktywów i pasywów. Poniżej przedstawione zostały części

składowe uproszczonego bilansu (w stosunku do Ustawy o rachunkowości).

AKTYWA

PASYWA

A. Aktywa trwałe

I.

Wartości niematerialne i

prawne

II.

Rzeczowy majątek trwały

III.

Należności

długoterminowe

IV.

Inwestycje

długoterminowe

V.

Rozliczenia

międzyokresowe

A. Kapitał własny

VI.

Kapitał podstawowy

VII.

Należne wpłaty na kapitał

podstawowy (wartość

ujemna)

VIII.

Udziały (akcje) własne

(wartość ujemna)

IX.

Kapitał zapasowy

X.

Zysk (strata) z lat ubiegłych

XI.

Zysk (strata) netto

19 |

S t r o n a

B. Aktywa obrotowe

XII.

Zapasy

XIII.

Należności

krótkoterminowe

XIV.

Inwestycje

krótkoterminowe

XV.

Rozliczenia

międzyokresowe

B. Kapitał obcy

XVI.

Rezerwy na zobowiązania

XVII.

Zobowiązania

długoterminowe

XVIII.

Zobowiązania

krótkoterminowe

Suma aktywów (A+B)

Suma pasywów (A+B)

Wartości niematerialne i prawne - np.: wartość firmy, patenty, licencje,

oprogramowanie komputerowe, koszty badań rozwojowych zakończone

sukcesem.

Rzeczowy majątek trwały - są to m.in: środki trwałe: budynki, lokale,

grunty, urządzenia i maszyny, środki transportu, środki trwałe w budowie.

Należności długoterminowe - SA to np.: pieniądze należne firmie w długim

terminie, w wyniku zawarcia różnych umów i powiązań relacji handlowych

innych jednostek.

Inwestycje długoterminowe - są to m.in.: nieruchomości, udziały i akcje

posiadane w innych jednostkach, inne papiery wartościowe, udzielone

pożyczki.

Zapasy - SA to np.: wyroby gotowe, półprodukty oraz materiały niezbędne do

produkcji.

Należności krótkoterminowe - należności z tytułu dostaw, należności z

tytułu podatków, dotacji, ubezpieczeń społecznych i zdrowotnych, należności

dochodzone na drodze sądowej.

Inwestycje krótkoterminowe - SA to np.: krótkoterminowe papiery

wartościowe, środki pieniężne w kasie i na rachunku bankowym.

Kapitał podstawowy - kapitał wnoszony do przedsiębiorstwa w trakcie

zakładania firmy oraz kapitały zakumulowane przez przedsiębiorstwo w

trakcie jego funkcjonowania. Może występować w formie finansowej i

rzeczowej - aportu.

Rezerwy na zobowiązania - są to rezerwy: z tytułu odroczonego podatku

dochodowego, na świadczenia emerytalne itp.

Zobowiązania długoterminowe - np.: długoterminowe kredyty, pożyczki,

zobowiązania z tytułu emisji dłużnych papierów wartościowych.

Zobowiązania krótkoterminowe - są to m.in: zobowiązania z tytułu

dostaw, zaliczki otrzymane na dostawy, krótkoterminowe kredyty i pożyczki

20 |

S t r o n a

(w tym również ta część długoterminowych kredytów i pożyczek, którą należy

spłacić w ciągu 12 miesięcy od daty bilansu), krótkoterminowe zobowiązania z

tytułu emisji dłużnych papierów wartościowych.

W dalszej kolejności przeprowadza się zazwyczaj:

ocenę opłacalności,

Ocena opłacalności inwestycji

Ocena projektu inwestycyjnego bazuje na przygotowanym planie

finansowym. Realizowana jest z wykorzystaniem kilku metod, spośród

których możemy wyróżnić metody proste i złożone. Metody proste to np.

okres zwrotu (okres spłaty), księgowa stopa zwrotu, analiza progu

rentowności. Do metod złożonych natomiast zaliczamy: zdyskontowany

okres zwrotu, wartość zaktualizowaną netto (NPV), wewnętrzną stopę

zwrotu (IRR), zmodyfikowaną wewnętrzną stopę zwrotu (MIRR).

Metody proste odnoszą się do wybranych momentów i okresów, i nie

uwzględniają zmian wartości pieniądza w czasie, natomiast metody

dyskontowe uwzględniają cały okres życia projektu i zmiany wartości

pieniądza w czasie - wielkości finansowe są zdyskontowane na wybrany

moment czasowy. Dzięki temu pozwalają one na porównanie nakładów i

wypracowanych nadwyżek finansowych z różnych okresów. Poniżej

przedstawiono najczęściej stosowane metody.

Próg rentowności

W biznesplanie dobrze jest przedstawić poziom sprzedaży, który pokryje

koszty całkowite, czyli tzw. próg rentowności (Break-Even Point - BEP).

Analiza rentowności pokazuje, jaka powinna być minimalna wielkość

sprzedaży, aby firma zaczęła przynosić zyski.

Podstawowymi rodzajami BEP są:

BEP ilościowy = koszty stałe/cena produktu - koszt jednostkowy zmienny

Wynik pokazuje, ile jednostek produktu musi sprzedać firma, aby pokryć

wszystkie koszty związane z ich produkcją.

BEP wartościowy = koszty stałe x cena produktu/cena - jednostkowy

koszt zmienny

Wynik pokazuje, jaki przychód ze sprzedaży musi uzyskać firma, aby pokryć

wszystkie koszty związane z produkcją.

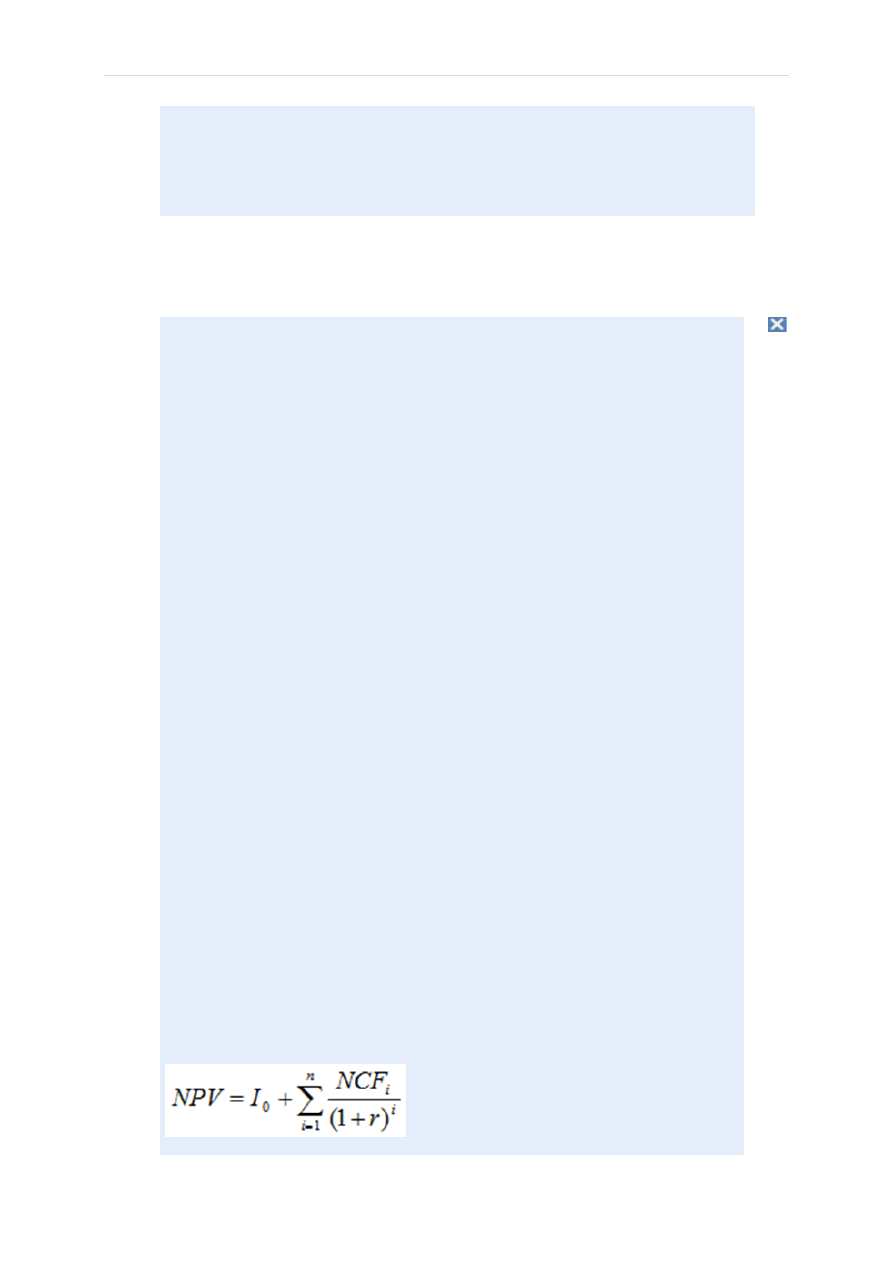

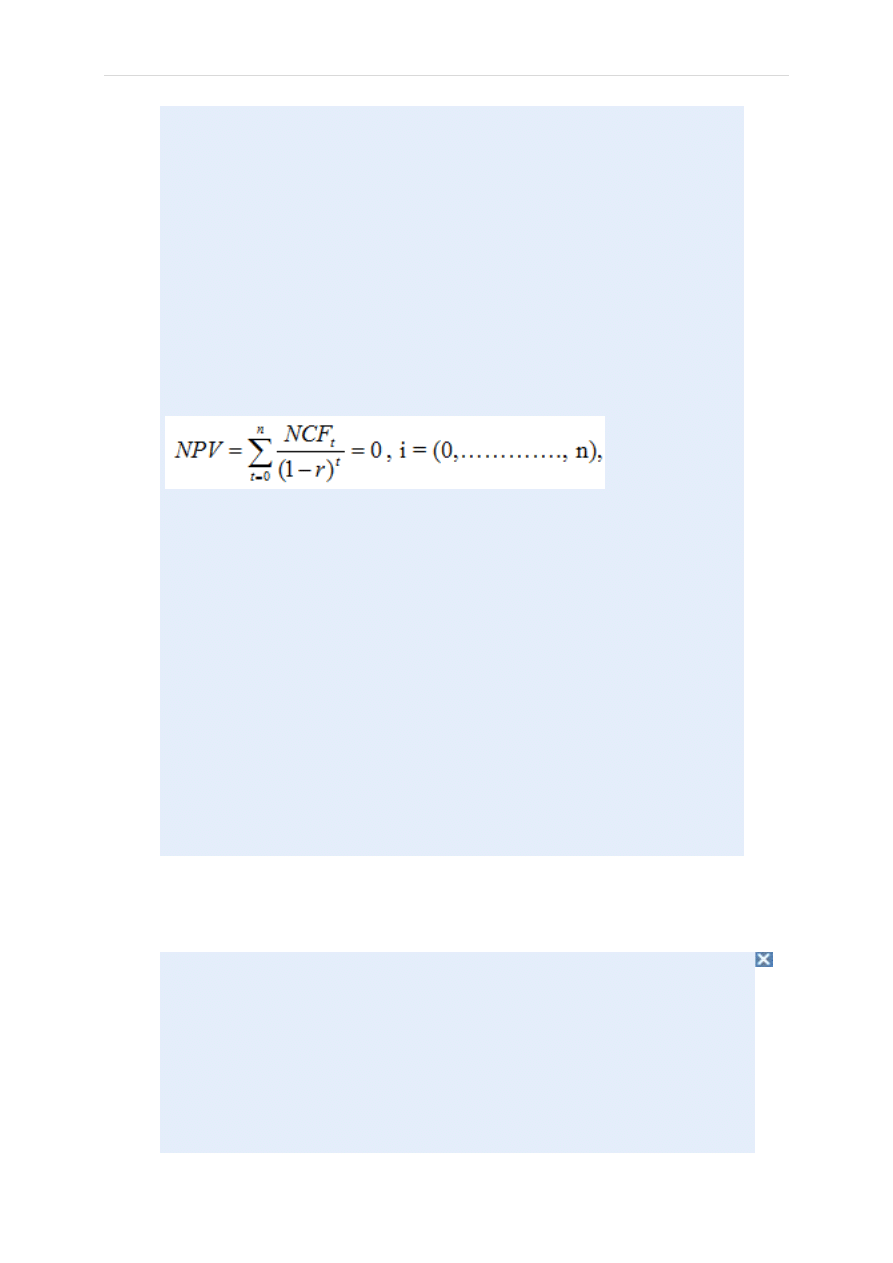

Wartość zaktualizowana netto (NPV)

Najczęściej wykorzystywaną metodą złożoną jest metoda wartości

zaktualizowanej netto (NPV).

21 |

S t r o n a

gdzie:

I0 - to wydatki inwestycyjne początkowe;

NCFi - to przepływ pieniężny w okresie "i";

r - to stopa dyskontowa. Powinna ona reprezentować oczekiwaną minimalną

stopę zyskowności kapitału, który ma zostać zaangażowany przy realizacji

danej inwestycji;

n - to liczba okresów analizy.

Jeśli NPV jest większe od zera, oznacza to, że można rozpocząć realizację

przedsięwzięcia. Wartości NPV poniżej zera stanowczo świadczą o tym, że

dany projekt nie jest najlepszym pomysłem na wydanie pieniędzy przez

firmę. Jeśli zaś wskaźnik ten oblicza się w celu porównania różnych

projektów inwestycyjnych, wtedy do realizacji należy wybrać ten o

najwyższym NPV.

Wewnętrzna stopa zwrotu (IRR)

gdzie:

r - to IRR, wewnętrzna stopa zwrotu,

NCFi - to przepływ pieniężny w okresie "i".

Wskaźnik ten określa stopę dyskonta, przy której NPV przedsięwzięcia jest

równe zero. Pokazuje więc, przy jakiej stopie "r" suma zdyskontowanych

nadwyżek finansowych zrównuje się z sumą zdyskontowanych nakładów

inwestycyjnych w całym okresie projekcji. Dzięki temu wskaźnikowi można

porównać stopę procentową uzyskaną z własnego projektu z innymi

możliwościami inwestycji czy alokacji środków finansowych.

Zakładając, że "k" to aktualny koszt kapitału firmy, IRR może przyjmować

następujące wartości:

Jeśli IRR > k, inwestycja się opłaca.

Jeśli IRR < k , inwestycja jest nieopłacalna.

Jeśli IRR = k, przedsięwzięcie jest ryzykowne (może się opłacić lub nie) i

może intensywnie reagować na czynniki zewnętrzne (np. poziom stóp

procentowych).

analizę wrażliwości i wskaźnikową.

Analiza wskaźnikowa

Analiza wskaźnikowa pozwala na porównanie sytuacji przedsiębiorstwa,

efektów jego działalności z obowiązującymi standardami. Należy jednak

pamiętać, iż wspomniane standardy mogą być różne w zależności od typu

działalności czy branży. Najważniejsze wskaźniki, które należy zaprezentować

w biznesplanie to:

wskaźnik płynności bieżącej = aktywa bieżące (łatwe do zamiany na

gotówkę)/ zobowiązania bieżące

Pokazuje on ile razy bieżące aktywa pokrywają bieżące zobowiązania. Jego

22 |

S t r o n a

standardowa wartość waha się między 1,2 - 2,0.

Wskaźnik natychmiastowej wymagalności = aktywa bieżące - zapasy -

należności / zobowiązania bieżące

Pokazuje on ile razy aktywa bieżące (bez zapasów i należności) pokrywają

zobowiązania bieżące. Bezpiecznie jest wtedy, gdy wynosi on około 1.

Wskaźnik ogólnego zadłużenia = (zobowiązania ogółem / aktywa) x 100%.

Wskaźnik ten nazywany również wskaźnikiem zadłużenia aktywów

pokazuje, jaki jest udział zobowiązań w finansowaniu majątku firmy.

Odpowiedni poziom tego wskaźnika powinien wahać się w granicach 55-

67%.

Wskaźnik rentowności aktywów (ROA) = (zysk netto / aktywa ogółem) x

100%.

Pokazuje on, jaka jest zdolność firmy do tworzenia zysku, a wiec za jego

pomocą można ocenić skuteczność zarządzania aktywami przez firmę.

Stopa zwrotu z kapitału własnego (ROE) = (zysk netto/kapitał własny) x

100%.

Wskaźnik ten obrazuje efektywność kapitału ulokowanego w firmie.

1

J. Skrzypek, E. Filar, Biznes Plan, Poltext 2005, s. 87

STRUKTURA BIZNESPLANU

Harmonogram działań

W tym miejscu biznesplanu powinny zostać przedstawione kolejne kroki

realizacji założonych przez przedsiębiorstwo celów. Ważne jest, aby były

to cele bardzo dokładnie określone, ich realizację

ułatwi (i w wielu

przypadkach przyczyni się do sukcesu przedsiębiorstwa)

właśnie dobrze

sporządzony harmonogram działań. Najbardziej czytelną formą

harmonogramu jest tabela, która powinna zawierać następujące

elementy:

wypunktowanie

(im dokładniej tym lepiej) poszczególnych etapów działań

składających się na proces realizacji celu,

ustalenie kolejności ww. działań

,

określenie czasu na realizację ww. etapów

,

wyznaczenie osób odpowiedzialnych za realizację poszczególnych

etapów

.

23 |

S t r o n a

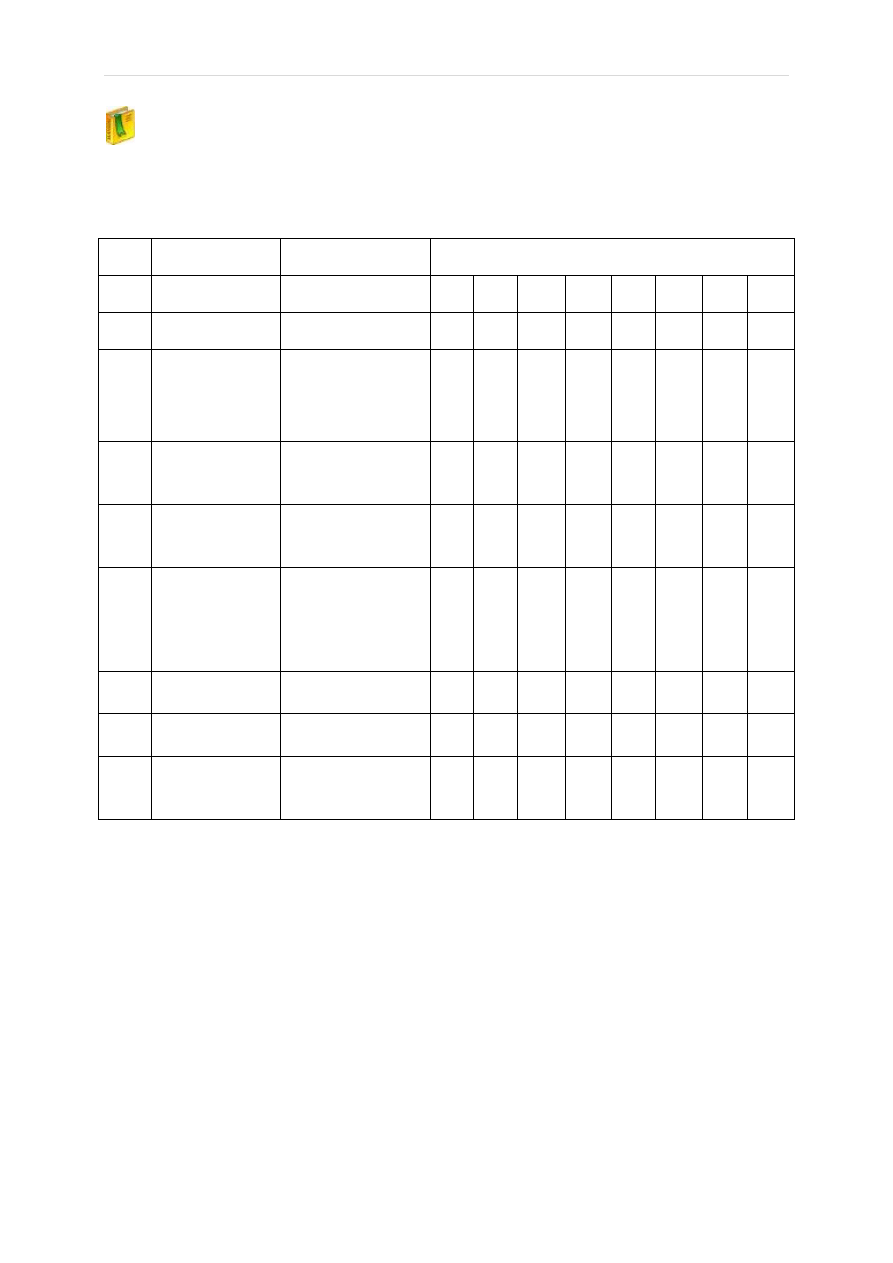

HARMONOGRAM URUCHOMIENIA SKLEPU KOMPUTEROWEGO

Miesiące 2010 roku

Lp.

Czynności

Odpowiedzialność

I

II

III

IV

V

VI VII VIII

1.

Analiza rynku

Jan Kowalski

(współwłaściciel)

x

x

2.

Rejestracja

spółki

(wszystkie

urzędy i

instytucje)

Jan Kowalski i

Katarzyna

Iksińska

x

3.

Uzyskanie

kredytu

inwestycyjnego

Katarzyna

Iksińska

x

x

4.

Modernizacja

posiadanego

lokalu

Jan Kowalski

x

x

5.

Przygotowanie

i dystrybucja

materiałów

reklamowych

Firma reklamowa

"M" - za kontakty

odpowiedzialna

Katarzyna

Iksińska

x

x

6.

Zatrudnienie

pracowników

Katarzyna

Iksińska

x

x

7.

Zatowarowanie

sklepu

Jan Kowalski

x

8.

Otwarcie

sklepu

Jan Kowalski i

Katarzyna

Iksińska

x

24 |

S t r o n a

SŁOWNICZEK

AMORTYZACJA

ANALIZA RYNKU

ANALIZA SWOT

ASORTYMENT

BILANS

CASH FLOW

EXECUTIVE SUMMARY

FORMA PRAWNA PRZEDSIĘBIORSTWA

FUNKCJA WEWNĘTRZNA BIZNESPLANU

FUNKCJA ZEWNĘTRZNA BIZNESPLANU

GRUPA DOCELOWA

MARKETING MIX

NISZA RYNKOWA

RESTRUKTURYZACJA

ZARZĄDZANIE STRATEGICZNE

Wyszukiwarka

Podobne podstrony:

Biznes IT prezentacja

RYNEK TURYSTYKI BIZNESOWEJ W POLSCE

Biznesplan część finansowa

Modelowanie biznesowe

Turystyka biznesowa statystyka

Konwersacje w biznesie

Organizacja spotkan biznesowych

biznes plan (31 stron) (2)

Pozew o nawiazanie stosunku pracy umowy o prace biznesforum

BIZNESPLAN dla programu promocj Nieznany (11)

Biznesplan kregielni id 89726 Nieznany

BIZNESPLAN Biznesplan salonu fr Nieznany (2)

glosariusz terminów biznesowych audyt i skrótów

2. profil i zakres działania, Logistyka I stopień, III ROK, 1, logistyka w zarządzaniu, biznespaln

3-maile, E-Biznes, pakiet

więcej podobnych podstron