KSIĘGOWANIE ROZRACHUNKÓW Z ZAGRANICĄ

Czy w księgach rachunkowych można kompensować należności i zobowiązania dotyczące tego samego kontrahenta,

wyrażone w walutach obcych?

W księgach rachunkowych można kompensować należności i zobowiązania dotyczące tego samego kontrahenta również te wyrażone

w walutach obcych. Art. 498 par. 1 ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny (Dz.U. nr 16, poz. 93 z późn. zm.) dopuszcza

możliwość kompensowania swojej wierzytelności z wierzytelnością drugiej strony, pod warunkiem że dwie osoby są jednocześnie

względem siebie dłużnikami i wierzycielami oraz przedmiotem obu wierzytelności są pieniądze (lub rzeczy tej samej jakości

oznaczone tylko co do gatunku). Ponadto obie wierzytelności powinny być wymagalne i możliwe do dochodzenia przed sądem lub

innym organem państwowym. W myśl art. 498 par. 2 kodeksu cywilnego, kompensata skutkuje wzajemnym umorzeniem obu

wierzytelności do wysokości wierzytelności niższej.

W praktyce gospodarczej bardzo często dochodzi do sytuacji, w której strony transakcji raz występują jako dostawcy określonych

dóbr lub usług, następnym zaś razem jako odbiorcy. Taka sytuacja - wzajemnego świadczenia sobie usług - powoduje, że operacje

gospodarcze prowadzone z tym samym kontrahentem skutkują powstaniem w księgach rachunkowych zarówno ich należności z

tytułu świadczenia dostaw, jak i zobowiązań wobec dostawcy określonych dóbr. Kompensaty dokonuje się przez złożenie drugiej

stronie transakcji oświadczenia, które ma moc wsteczną od chwili, kiedy potrącenie stało się możliwe. Należy pamiętać również o

warunkach przewidzianych przepisami prawa cywilnego, które wyłączają możliwość zastosowania potrącenia. W myśl art. 505

kodeksu cywilnego, nie mogą zostać umorzone poprzez potrącenie wierzytelności nieulegające zajęciu (np. zobowiązania

zabezpieczone na majątku spółki), wierzytelności o dostarczenie środków utrzymania, wierzytelności wynikające z czynów

niedozwolonych oraz wierzytelności, co do których potrącenie jest wyłączone przez przepisy szczególne.

Najczęstszymi sytuacjami, w których mamy do czynienia z kompensatą należności i zobowiązań, są rozliczenia saldami (zgodnie z

ustalonymi w umowie okresami i terminami rozliczeń) oraz rozliczenia w ramach umów barterowych.

W sytuacji kompensowania rozrachunków wyrażonych w walutach obcych należy ponadto mieć na uwadze dosyć dyskusyjną

kwestię, jaką z całą pewnością jest problem ujęcia różnic kursowych powstałych z tytułu wzajemnych kompensat rozrachunków jako

kosztów lub przychodów podatkowych. Istnieje wiele interpretacji organów podatkowych mówiących o tym, że wspomniane różnice

kursowe nie mają wpływu na podstawę opodatkowania podatkiem dochodowym od osób prawnych. Interpretacje te, mimo iż

przyznają, że potrącenie jest formą regulowania wzajemnych zobowiązań i należności, wskazują jednocześnie na brak występowania

przesłanki "faktycznej zapłaty", o której mowa w ustawie z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (t.j.

Dz.U. z 2000 r. nr 54, poz. 654 z późn. zm.). Tym samym interpretacje organów podatkowych często zakazują traktowania różnic

kursowych z tytułu potrąceń jako przychodów i kosztów w rozumieniu ustawy podatkowej. Natomiast przedstawiciele doktryny

sugerują, iż należałoby w tym przypadku posłużyć się wnioskowaniem per analogiam (tj. potraktowaniem potrącenia analogicznie do

zapłaty), którego stosowanie w prawie podatkowym, chociaż z pewnymi wyjątkami, jest akceptowane.

Jak skompensować rozrachunki w walucie obcej

Spółka z o.o. dokonuje sprzedaży towarów na rzecz kontrahentów zagranicznych. W kwietniu 2007 r. od jednego ze swoich

dotychczasowych odbiorców spółka zakupiła komponenty do produkowanych towarów. Pomiędzy kontrahentami dokonano

uzgodnienia o przeprowadzeniu kompensaty powstałego zobowiązania z istniejącą należnością z tytułu dokonanej dostawy. Pozostałą

po dokonaniu kompensaty kwotę należności kontrahent przekazał na rachunek bankowy spółki.

Czy powstałe różnice kursowe będą uznawane dla celów podatkowych? Proszę o przedstawienie przykładowego księgowania

kompensaty rozrachunków wyrażonych w walutach obcych oraz sposobu ich prezentacji w sprawozdaniu finansowym.

Rada

W obecnie obowiązującym stanie prawnym kompensata uznawana jest za równorzędną z faktycznym przepływem pieniędzy formę

zapłaty. Różnice kursowe powstałe w efekcie dokonania kompensaty są uwzględniane dla celów podatkowych. W rachunku zysków i

strat różnice kursowe prezentowane są metodą netto jako element innych przychodów lub kosztów finansowych. Szczegóły wraz z

dekretacją - w uzasadnieniu.

Uzasadnienie

W trakcie prowadzonej działalności często zdarzają się sytuacje, w których kontrahenci występują wobec siebie w roli zarówno

dostawcy, jak i odbiorcy. Powstałe wierzytelności, również te wyrażone w walutach obcych, mogą wówczas podlegać kompensacie

na warunkach określonych w art. 498-499 Kodeksu cywilnego.

Temat dotyczący różnic kursowych powstałych w efekcie dokonania kompensaty od dawna budził wśród podatników kontrowersje.

Do końca 2006 r. urzędy skarbowe konsekwentnie odmawiały podatnikom możliwości uwzględnienia różnic kursowych powstałych

w wyniku dokonania kompensaty w rachunku podatkowym, twierdząc, że niezbędnym elementem warunkującym powstanie

uwzględnianych podatkowo różnic jest faktyczny przepływ pieniądza.

Z dniem 1 stycznia 2007 r. ustawodawca wprowadził do ustawy o podatku dochodowym od osób prawnych nowe rozwiązania o

zasadniczym znaczeniu dla omawianego zagadnienia. Obecnie, zgodnie z art. 15a ust. 7 ustawy o podatku dochodowym od osób

prawnych, za dzień zapłaty uważa się dzień uregulowania zobowiązań w jakiejkolwiek formie, w tym - w wyniku potrącenia

wierzytelności. Oznacza to, że kompensata została uznana za równorzędną z przepływem gotówki formę zapłaty.

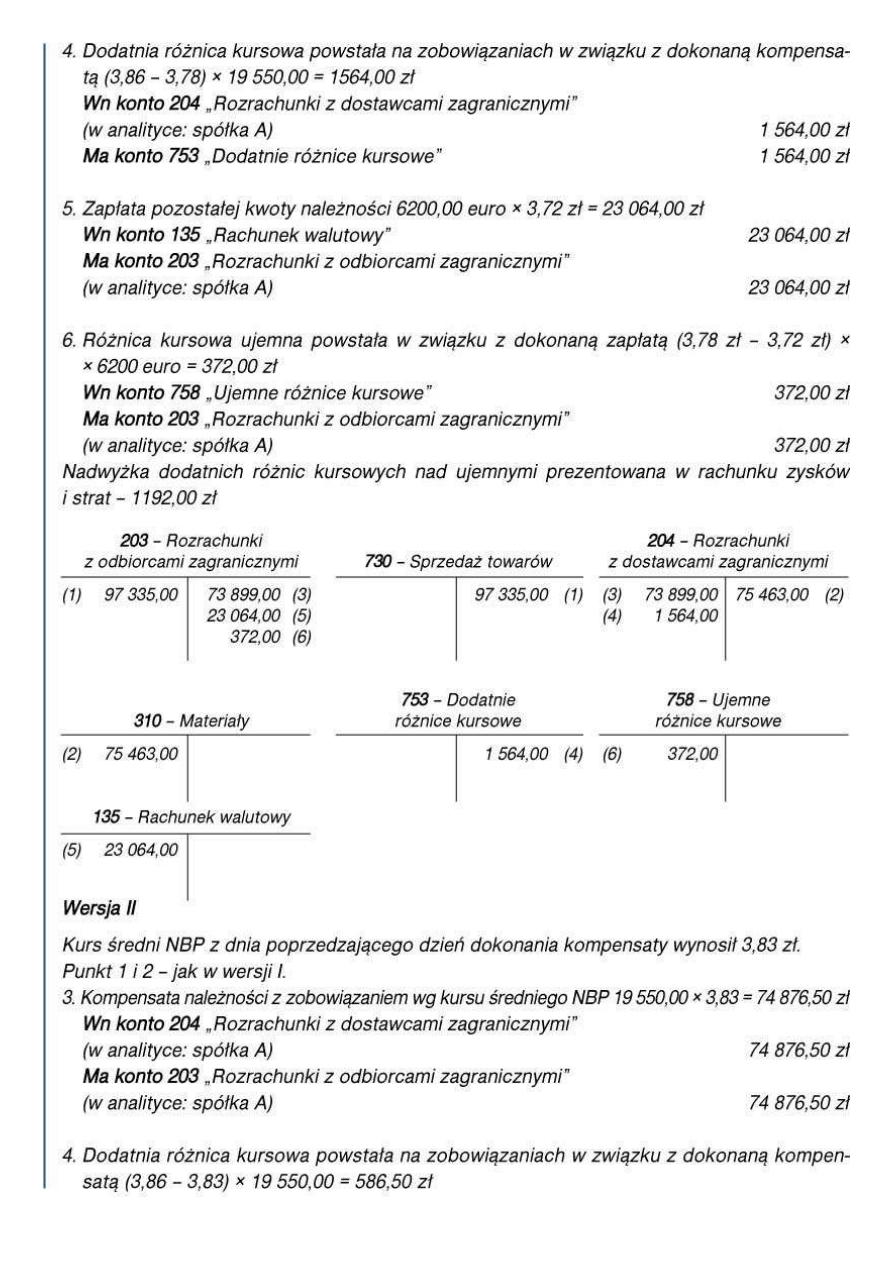

Dokonując kompensaty rozrachunków wyrażonych w walutach obcych, zgodnie z regułami stosowanymi dla celów rachunkowych,

przeliczamy niższą z wierzytelności z zastosowaniem niższego z kursów, według którego powstała należność lub zobowiązanie.

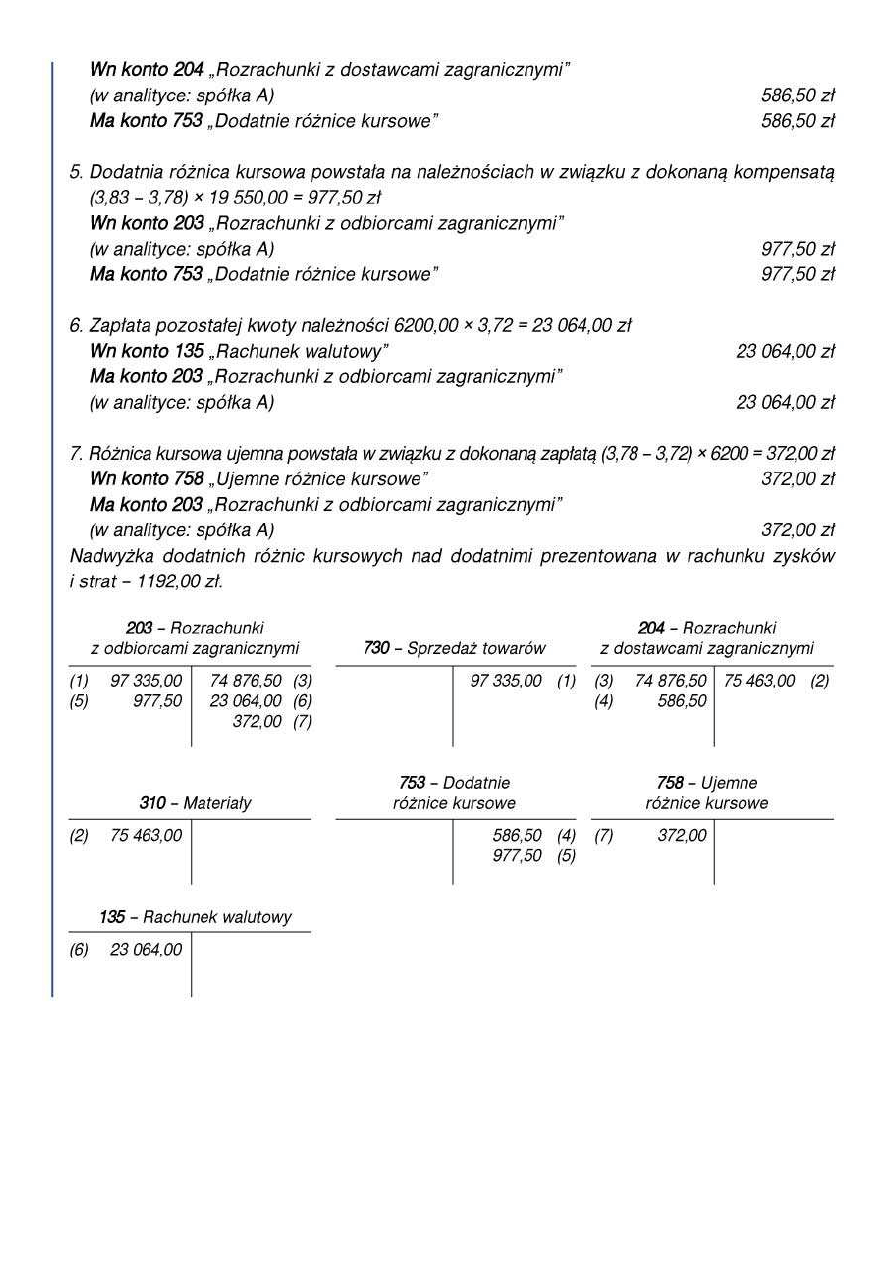

Z kolei zgodnie z zapisem art. 15a ust. 4 ustawy o podatku dochodowym od osób prawnych, jeżeli przy obliczaniu wartości różnic

kursowych, o których mowa w ust. 2 i 3, nie jest możliwe uwzględnienie faktycznie zastosowanego kursu waluty w danym dniu,

przyjmuje się kurs średni ogłaszany przez NBP z ostatniego dnia roboczego poprzedzającego ten dzień.

Bez względu na przyjęty sposób postępowania wartość różnicy kursowej wykazana w rachunku zysków i strat będzie ta sama, co

zostanie pokazane w przykładzie liczbowym.

Powstałe dodatnie różnice kursowe stanowią element przychodów finansowych, a ujemne - kosztów finansowych. Z dniem 1 stycznia

2007 r. zasady te obowiązują zarówno dla celów bilansowych, jak i podatkowych. W poprzednio obowiązującym stanie prawnym dla

celów podatkowych różnice kursowe dotyczące należności korygowały wartość przychodów, a różnice powstałe na zobowiązaniach

wpływały na wysokość kosztów.

W rachunku zysków i strat różnice kursowe prezentowane są metodą netto, tzn. nadwyżka różnic dodatnich nad ujemnymi

prezentowana jest w pozycji "Inne przychody finansowe", a nadwyżka różnic ujemnych nad dodatnimi w pozycji "Inne koszty

finansowe".

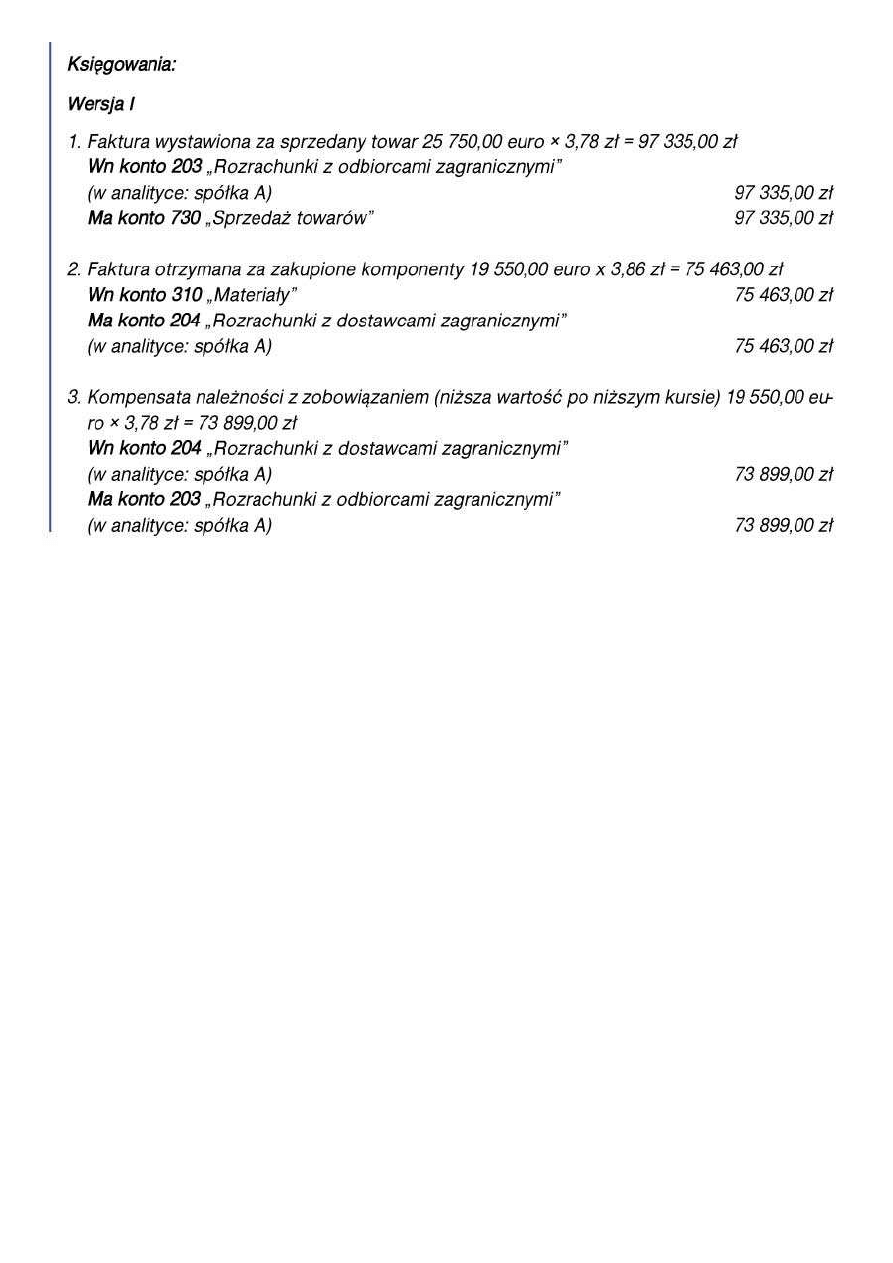

PRZYKŁAD

W marcu spółka dokonała sprzedaży swoich towarów na rzecz niemieckiej spółki A. Faktura o wartości 25 750,00 euro została

przeliczona według kursu średniego NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu, który wynosił

3,78/EUR. W kwietniu od tego samego kontrahenta spółka zakupiła komponenty do produkcji o wartości 19 550,00 euro. Otrzymana

faktura została przeliczona według kursu średniego NBP z dnia poprzedzającego dzień poniesienia kosztu - 3,86/EUR.

Pomiędzy kontrahentami dokonano uzgodnienia o potrąceniu wzajemnych wierzytelności w drodze kompensaty. Pozostałą po

dokonaniu potrącenia kwotę niemiecka spółka A wpłaciła na rachunek bankowy. Kurs kupna banku wynosił w tym dniu 3,72/EUR.

Dla uproszczenia pominięto kwestie dotyczące rozliczania VAT.

l art. 498-499 ustawy z 23 kwietnia 1964 r. - Kodeks cywilny - Dz.U. Nr 16, poz. 93; ost.zm. Dz.U. z 2006 r. Nr 133, poz. 935

l art. 15a ust. 2-7 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2000 r. Nr 54, poz. 654; ost.zm.

Dz.U. z 2006 r. Nr 251, poz. 1847

Wyszukiwarka

Podobne podstrony:

KSIĘGOWANIE ROZRACHUNKÓW Z ZAGRANICĄ

KSIĘGOWANIE ROZRACHUNKÓW Z ZAGRANICĄ

Ewidencja księgowa rozrachunków z tytułu wynagrodzeń

314 (B2006) Wycena rozrachunków zagranicznych na dzień bilansowy

ROZRACHUNKI Z PRACOWNIKAMI12, Księgowość 2

Rozrachunki na kontach księgowych Ewidencja listy płac

formularz rozliczenia delegacji zagranicznej, księgowość rachunkowość

księgowania środki trwałe amortyzacja rozrachunki wynagrodzenia

685 Kompensata rozrachunków

Rozrachunki w ewidencji ksiegowej na przykladach liczbowych

Teorie handlu zagranicznego wykład I

Kontrakt i oferta w handlu zagranicznym

Kompendium z zezów

192 Glowne kierunki polskiej polityki zagranicznejid 18465 ppt

więcej podobnych podstron