1

Rezerwy walutowe (oficjalne aktywa rezerwowe) – łatwo rozporządzalne, płynne aktywa zagraniczne, posiadane i w pełni kontrolowane

przez władzę monetarną.

Oficjalne aktywa rezerwowe netto – wprowadzone przez NBP od maja 2000 roku, zastępują rezerwy oficjalne brutto. Rezerwy oficjalne

brutto zawierały wartość netto transakcji repo (różnica między aktywnymi i pasywnymi transakcjami), natomiast oficjalne aktywa

rezerwowe netto uwzględniają tylko aktywne transakcje repo (zakupy papierów wartościowych z przyrzeczeniem odkupu).

W skład oficjalnych aktywów rezerwowych wchodzą:

Złoto monetarne

SDR

Pozycja rezerwowa w MFW

Aktywa w walutach obcych – gotówka, depozyty, papiery wartościowe

Pozostałe należności w walutach wymienialnych – pożyczki pod zastaw papierów wartościowych, tzw. repo, instrumenty pochodne.

Źródła pochodzenia rezerw walutowych:

Emisja długu publicznego w walutach obcych.

Wymiana pieniądza krajowego na waluty obce w tzw. transakcjach swapowych.

Nabywanie walut obcych za pieniądz krajowy na rynku transakcji kasowych (spot) lub terminowych rzeczywistych (forward).

Wybór źródła rezerw walutowych przez BC zależy od:

Wiarygodności kredytowej

Poziomu rozwoju rynku transakcji swapowych

Sytuacji na rynku walutowym

Funkcje rezerw dewizowych:

1. Pokrycie emisji pieniądza krajowego – parytetowa funkcja rezerw:

Gold standard

Currency board – waluta krajowa związana jest z walutą zagraniczną stałym kursem, emisja waluty krajowej ściśle zależy od

posiadanych rezerw w walucie referencyjnej.

2. Narządzie prowadzenia polityki pieniężnej:

Strategia pieniężna oparta na nominalnej kotwicy walutowej – strategia dezinflacji.

Gdy władza monetarna chce stabilizować podaż pieniądza krajowego – strategia kontroli agregatów monetarnych.

Gdy władza monetarna chce stabilizować krajowe stopy procentowe – strategia bezpośredniego celu inflacyjnego.

Decyzje BC o podjęciu i zakresie interwencji walutowych są podporządkowane celom prowadzonej polityki pieniężnej i nie wynikają

bezpośrednio z sytuacji na rynku walutowym.

3. Instrument polityki kursu walutowego – wykorzystanie kursu walutowego w formie stałej albo płynnej. Niebezpieczeństwo spekulacji

na osłabienie waluty w przypadku kursu stałego w formie miękkiej – drenowanie rezerw.

4. Źródło finansowania zadłużenia zagranicznego - głównie z rezerw.

5. Źródło pokrywania bieżących płatności dewizowych kraju – obsługa kredytów zagranicznych, koszty utrzymywania ambasad.

6. Bufor chroniący przed negatywnymi dla kraju skutkami nieoczekiwanych zdarzeń.

7. Środki służące dokonywaniu inwestycji finansowych z zamiarem osiągnięcia zysku.

Interwencja BC

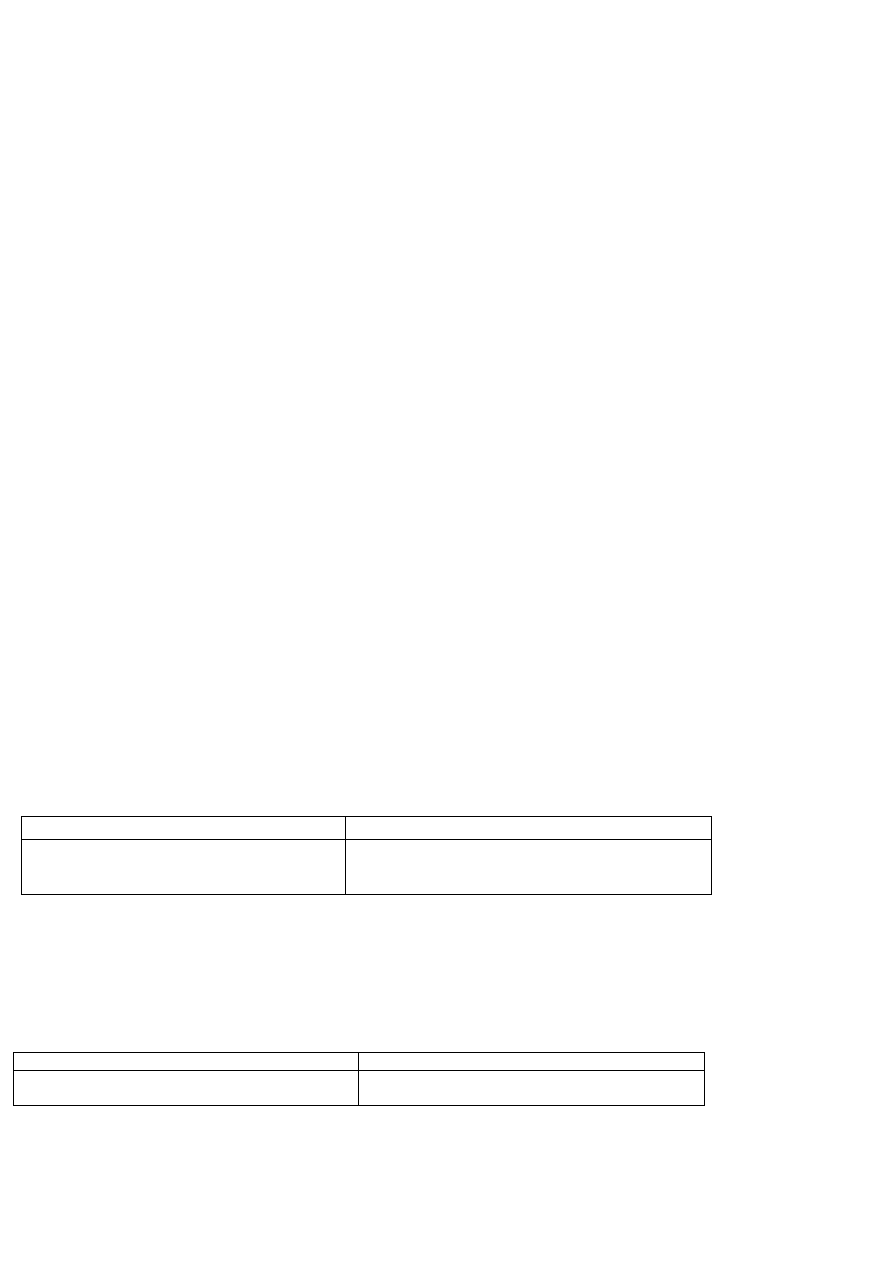

Zestawienie bilansowe BC

Aktywa

Pasywa

Aktywa zagraniczne 1000

Aktywa krajowe 1500

Depozyty banków komercyjnych 500

Pieniądz w cyrkulacji (baza monetarna) 2000

Balance sheet policy – BC osiąga cel nie poprzez stopę procentową, tylko poprzez operacje w swoim bilansie. Przykład: interwencje

walutowe.

Interwencje walutowe:

Sterylizowane.

Niesterylizowane.

Zestawienie bilansów BC po sprzedaży aktywów zagranicznych na sumę 100 jednostek.

Aktywa

Pasywa

Aktywa zagraniczne 900

Aktywa krajowe 1500

Depozyty banków komercyjnych 500

Pieniądz w cyrkulacji 1900

2

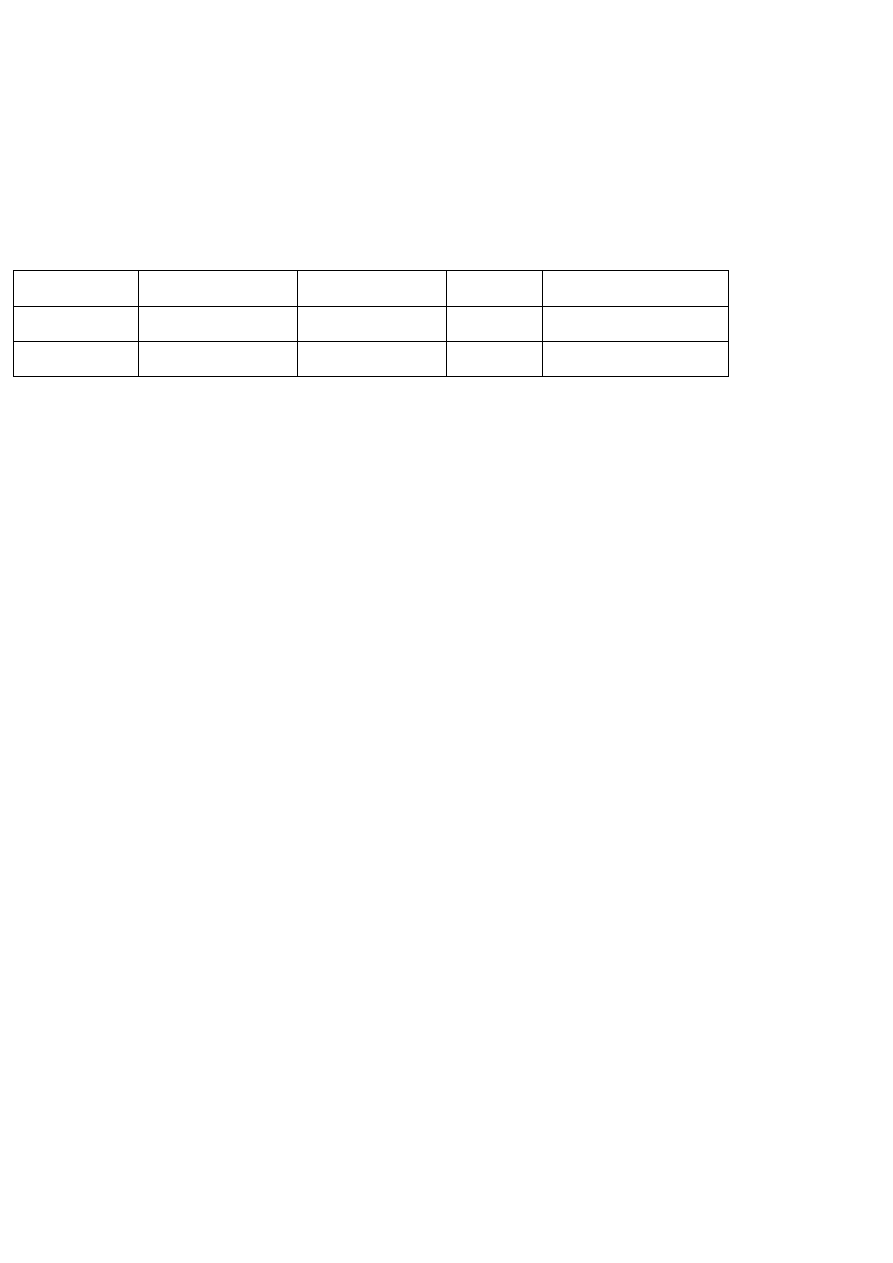

Zestawienie bilansowe BC po zabiegu sterylizacyjnym sprzedaży aktywów zagranicznych na sumę 100 jednostek.

Aktywa

Pasywa

Aktywa zagraniczne 900

Aktywa krajowe 1600

Depozyty banków komercyjnych 500

Pieniądz w cyrkulacji 2000

Jest to przykład balance – sheet policy w kierunku aprecjacji kursu. Sprzedaż 100 jednostek ze swoich rezerw. BC ściągnął pieniądz z rynku.

BC stracił kontrolę nad bazą monetarną. Dokonał przesunięcia ilości pieniądza w cyrkulacji (by produkt- produkt uboczny)- interwencja

niesterylizowana.

BC dokonał operacji sterylizacji. Zakupuje aktywa krajowe z rynku (np. krajowe papiery skarbowe) zasilają system bankowy w walutę

krajową. W aktywach zmieniła się kompozycja walorów BC. W pasywach bez zmian. – interwencja sterylizowana.

Interwencja sterylizowana – zmiany ilości pieniądza w obiegu wywołane zakupem lub sprzedażą dewiz są neutralizowane przez

odpowiednie operacje na rynku pieniężnym.

Obecnie jest coraz mniej interwencji walutowych BC, gdyż jest to kosztowne.

Banki centralne stosują masowe akumulowanie rezerw walutowych. Jest to zjawisko obserwowane od ok. 20 lat. W systemie kursów

płynnych BC mają coraz więcej rezerw walutowych. Taka sytuacja powinna mieć miejsce w systemie kursów sztywnych. Dlaczego jest

odwrotnie:

1. Motyw historyczny: motyw interwencyjny

2. Motywy współczesne:

Motyw przezornościowy (ubezpieczeniowy)- popyt na rezerwy walutowe dla celów płynnościowych i ubezpieczających. Wynika z

negatywnych doświadczeń krajów azjatyckich (kryzysy finansowe). Rezerwy akumulowane są po to, by bronić się przed kryzysem.

Motyw „współczesny merkantylizm”- utrzymywanie nieoszacowanej waluty, by zwiększyć atrakcyjność eksportu oraz hamowanie

popytu (by hamować inflację). Jest to paradoks.

Cechy współczesnego zjawiska akumulacji rezerw:

1. Zjawisko dominuje w grupie krajów EME (Japonia jest druga na liście, więc nie można powiedzieć, że zjawisko dotyczy w 100%

krajów EME; należy powiedzieć, że dominuje w krajach EME).

2. Koncentracja zjawiska (dominacja w grupie państw azjatyckich. W 2009r. 6 państw azjatyckich rozwijających się było w pierwszej

dziesiątce światowych posiadaczy rezerw).

Chiny od 1990 do 2008 – 50% udziału w światowym przyroście rezerw

Porozumienia lub linie swapowe (swap arrangement) – mechanizm zasilania walutowego na skutek porozumienia dwóch BC. Instrument

odgrywa podobną rolę do rezerw walutowych. Wykorzystywany od lat 60. do 90.

SRF (System Rezerwy Federalnej) – utrzymywał siatkę porozumień swapowych. W latach 60.-90. SRF służył dystrybuowaniu płynności

walutowej dla celów interwencyjnych.

W ostatnim kryzysie finansowym nastąpił wybuch transakcji swapowych.

4 największe porozumienia swapowe:

1. Siatka SRF służąca dostarczaniu płynności dolarowej.

2. Siatka EBC służąca dostarczaniu płynności euro.

3. Siatka SNB (Szwajcarski Bank Narodowy) służąca dostarczaniu płynności franków szwajcarskich.

4. Siatka azjatycka służąca dostarczaniu płynności w walutach azjatyckich.

Doktryna TBTF ( too big to fail) – dominowała do kryzysu, jeżeli bank jest istotnym uczestnikiem rynku, to fakt ten nie pozwoli na jego

upadek. Podczas kryzysu zdano sobie sprawę, że jednak te banki nie są tak mocne, bo nastąpił brak płynności między bankami. BC steruje

płynnością waluty krajowej w wyniku transakcji repo i reverse repo.

Sterowanie płynnością waluty zagranicznej może odbywać się na 4 sposoby:

1. Poprzez sterowanie rezerwami walutowymi.

2. BC może zasilać banki w walucie krajowej, mówiąc im żeby sprzedawały tę walutę na rynku walutowym. Jest to jednak niebezpieczne,

bo prowadzi do deprecjacji waluty.

3. BC pożyczają brakujące dewizy od MFW – działa to bardzo wolno, uzależnia wsparcie kredytowe od programu odbudowawczego, jest

mało elastyczny.

4. BC krajowy pożycza dewizy od zagranicznych BC poprzez zawarcie porozumienia swapowego (swap agreement).

Korzyści z tego tytułu:

BC udzielają tych dewiz na zasadzie kredytu (mają odsetki).

BC udzielające pożyczki chcą ustabilizować krajowe rynki finansowe.

BC udzielające pożyczki zasilają w ten sposób zagraniczne oddziały swoich banków.

Koszty i zagrożenia z powodu uruchomienia linii swapowej:

3

Ryzyko kredytowe nie ponosi BC udzielający pożyczki, lecz zagraniczny BC.

BC krajowy → BC zagraniczny → zagraniczny system bankowy

[sovereign risk] [ryzyko kredytowe]

Aby minimalizować ryzyko kraju (sovereign risk) bank podnosi poziom zabezpieczenia (np. poprzez przyjęcie depozytu ale nie w

walucie kraju, lecz w międzynarodowej walucie zagranicznej np. euro) lub poszukuje gwarancji zabezpieczenia/ instytucji, która

gwarantowałaby

spłatę,

np.

MFW

(przykład

Islandii).

Strategia polityki pieniężnej- sposób postępowania stosowany przez BC dla osiągnięcia ostatecznych celów polityki pieniężnej, (tzw.

celów finalnych) za pomocą różnych instrumentów.

Celem finalnym powinna być stabilizacja cen, rozumiana jako:

1. Stabilność cen, jako równomierna stopa deflacji (poglądy Friedmana). Efektywna alokacja zasobów, której warunkiem są zerowe stopy

procentowe. Friedman mówi, że można je osiągnąć poprzez powolny wzrost lub nawet lekki spadek podaży pieniądza, czego efektem

będzie stały spadek poziomu cen.

2. Stały poziom cen, rozumiany, jako zerowa inflacja.

3. Stała stopa inflacji – stosowane najczęściej, bo w ok. 95% interpretacji stabilności cen. Efekt Summersa – niewielka inflacja (2-3%) jest

potrzebna.

Korzyści dla gospodarki wynikające z nieznacznej inflacji:

W warunkach zbyt niskich stóp procentowych następuje ograniczenie skuteczności polityki pieniężnej (zbyt niska inflacja powoduje, że

BC nie może obniżać stóp procentowych- zero manewru).

Uznanie

sztywności

płac

i

cen-

utrata

potencjału

dostosowawczego

ze

strony

cen

i

płac.

Typy strategii:

1. Oparte na celach pośrednich – dominują na kontynencie europejskim.

Rodzaje celów pośrednich:

Kontrola kursu walutowego (Exchange Rate Targeting) – związanie kursu waluty kraju z walutą dużego kraju lub grupy krajów o niskiej

inflacji. Wyklucza prowadzenie niezależnej polityki pieniężnej . Współcześnie jest rekomendowane dla krajów realizujących programy

stabilizacyjne (kraje o dużej inflacji) lub wielostronnych porozumień walutowych. W latach 70-tych ten rodzaj celów zalecany był dla

małych krajów. W latach 90-tych strategia wykorzystywana była, jako bardzo dobry mechanizm dla krajów chcących wykonać program

dezinflacji. Dobra strategia dla importu wiarygodności polityki pieniężnej, polegająca na tym że ustalając stały kurs wymiany z

partnerem, który ma niską inflację i niskie stopy procentowe, gospodarka kraju może odnieść korzyść. Ten rodzaj kontroli przynosi

korzyści tylko w krótkim i średnim okresie. W długim okresie gospodarka ponosi koszt – realna aprecjacja kursu.

Kontrola agregatów pieniężnych – ustanowienie pożądanego tempa przyrostu podaży pieniądza w danym okresie, co opiera się na

Friedmanowskim założeniu, że tempo przyrostu cen zależy od dynamiki podaży pieniądza. Im większa ilość pieniądza, tym wyższe

ceny. BC kontroluje agregat M3. Jeżeli M3 jest większe niż wartość referencyjna, to BC uznaje, że jest zbyt dużo pieniądza w obiegu i

trzeba obniżyć stopy procentowe.

Kontrola stóp procentowych

2. Podejście modelowo- optymalizujące:

Bezpośrednia strategia inflacyjna- od 1998r stosuje ją NBP. Zakłada, że nie ma celów operacyjnych i pośrednich. Każdy parametr

finansowy ma identyczną ważność dla osiągnięcia celu finalnego.

Podejście eklektyczne „Just do it strategy”, wymienność celu finalnego.

Indykator polityki pieniężnej – wybrana nominalna stopa procentowa. BC stabilizuje i monitoruje jej poziom. Strategia ta ma szanse

powodzenia tylko w sytuacji braku płynności w systemie bankowym.

Sytuacje w systemie bankowym:

Braku płynności – BC jest kredytodawcą netto w systemie bankowym.

Nadpłynność w systemie bankowym – BC jest kredytobiorcą netto w systemie bankowym. Wzrost środków systemu bankowego na

swoich lokatach (pasywa). BC w tej sytuacji traci możliwość sterowania systemem bankowym (stóp procentowych).

Podstawowe przyczyny porzucenia agregatów pieniężnych przez BC:

Założenie: Kontrola agregatów pieniężnych zakłada że funkcja popytu na pieniądz jest w miarę stabilna, oznacza to że popyt na pieniądz

udaje się BC w przybliżeniu kontrolować. Natomiast badania empiryczne zakładają że BC nie może kontrolować popytu na pieniądz.

Pojawienie się substytutów pieniądza, co powoduje że zatarła się czytelność poszczególnych kategorii pieniężnych i powoduje trudność

w kontrolowaniu tych agregatów.

Strategia BCI:

Chile, nowa Zelandia

Kanada

Wielka Brytania, Izrael

Australia, Szwecja, Finlandia

Hiszpania

Polska

4

Zalety BCI: (strategia bezpośredniego celu inflacyjnego)

Pozwala na większą elastyczność w prowadzeniu polityki pieniężnej.

Prostota konstrukcji – cel jest bardziej zrozumiały dla uczestników życia gospodarczego, co pozwala skuteczniej wpływać na

oczekiwania inflacyjne

Wady BCI

Zjawiska przesunięć czasowych które uniemożliwiają precyzyjne prowadzenie polityki pieniężnej.

Trudności w jednoznacznej, pozytywnej ocenie efektów tak prowadzonej polityki.

Dylematy związane z wyborem strategii BCI:

Co przyjąć za BCI – stabilność cen czy niska inflacja.

Jaki wybrać wskaźnik cen – delator PKB (wadą jego wyboru są opóźnienia w informacjach dotyczących jego kształtowania), albo

indeks cen konsumpcyjnych(stosowany najczęściej, jest często publikowany i rzadko korygowany, wadą jest to ze jest bardzo szeroki-

często w jego skład wchodzą czynniki które nie są wynikiem prowadzonej polityki BC), indeks cen produkcyjnych.

Czy cel ustalić punktowo czy w postaci pasma (zaleta – większe prawdopodobieństwo osiągnięcia celu).

W jakim horyzoncie czasowym ma obowiązywać podany cel – optymalnym horyzontem czasowym jest ustalenie celu finalnego na

okres 1-4 lat. Ustalenie celu poniżej roku jest obarczone dużym ryzykiem nieosiągnięcia celu.

Niezależnie od stosowanej (teoretycznie) strategii, banki centralne w podobny sposób wpływają na rynki finansowej.

W każdej realizowanej strategii centralne miejsce zajmuje interweniowanie na pieniężnym rynku międzybankowym.

Inflacja cen aktywów – nagły wzrost cen aktywów finansowych i realnych.

Bąble spekulacyjne na rynkach aktywów finansowych i realnych – utrzymujące się odchylenia cen aktywów od ich wartości

fundamentalnej. Są one niebezpieczne dla gospodarki, nie wiadomo czy BC mają włączyć do inflacji ten parametr, ponieważ są trudno

mierzalne.

Instrumenty polityki pieniężnej:

Na płaszczyźnie makroekonomicznej – stopa procentowa, kurs walutowy.

Na płaszczyźnie operacyjnej – rezerwa obowiązkowa, operacje otwartego rynku, standing facilities (operacje kredytowo – depozytowe).

BC:

Nie kontroluje w pełni bazy monetarnej.

Jedyną zmienną, na którą może wywierać bezpośredni wpływ jest krótkoterminowa stopa procentowa. Staje się ona wówczas

indykatorem polityki pieniężnej.

Oddziaływanie BC ma stopy procentowe jest skuteczne jeśli występuje tzw. strukturalny brak płynności w systemie bankowym, co

oznacza że BC jest kredytodawcą systemu bankowego.

Rezerwa obowiązkowa – główną funkcją jest stabilizowanie krótkoterminowych stóp procentowych, co wynika z tendencji do stosowania

opóźnionego i uśrednionego systemu rezerwy.

Systemy naliczania rezerwy:

Równoległy

Częściowo opóźniony (semi – lagged)

Opóźniony (lagged) – od momentu naliczenia rezerwy do momentu w którym ma być ona utrzymana w BC mija określony czas –

system ten eliminuje niepewność wynikającą z nieznajomości kwoty podlegającej rezerwie.

Systemy utrzymywania rezerwy:

Nieuśredniony

Uśredniony – rezerwa jest utrzymywana w wymaganej wysokości średnio w określonym okresie, zwanym okresem rezerwowym, co

powoduje, że nagły odpływ środków z banków komercyjnych w jednym okresie może zostać zrekompensowany dopływem środków

innym okresie.

Operacje otwartego rynku:

Są wykorzystywane do zbilansowania popytu i podaży środków rezerwowych.

Celem jest właściwe zarządzanie płynnością systemu bankowego.

Przyjmują najczęściej formę operacji warunkowych, co nie wymaga tak rozwiniętego i płynnego rynku wtórnego jak w przypadku

operacji bezwarunkowych.

Terminy operacji warunkowych oscylują między 1 dniem a 1 miesiącem, większość BC przeprowadza chociaż 1 transakcję z określoną

regularnością.

5

Problem wyboru papierów akceptowanych jako zabezpieczenie (collateral), potrzeba rozszerzenia poza papiery skarbowe w sytuacji

nadwyżek budżetowych (Fed).

Skracanie się terminów zapadalności.

Operacje kredytowo – depozytowe:

Pełnią funkcje zaworów bezpieczeństwa systemu bankowego (safety valves).

Są sporadycznie wykorzystywane przez banki komercyjne w okresach występowania krótkoterminowych, dużych nadwyżek lub

niedoborów płynności.

Zadaniem jest stworzenie pasma wahań dla krótkoterminowych stop procentowych rynku międzybankowego.

Operacje kredytowo – depozytowe inicjują banki komercyjne, a operacje otwartego rynku inicjuje BC. BC nadzoruje operacje

kredytowo – depozytowe ponieważ są one dla niego sygnałem kryzysów w systemach bankowych (rośnie wtedy zastosowanie tego

instrumentu) -> powoduje to silne wahania stóp międzybankowych.

Instrumenty polityki pieniężnej euro systemu:

Operacje otwartego rynku

Standing facilities

Rezerwa obowiązkowa

TABELKA

Pięć rodzajów instrumentów do przeprowadzania operacji otwartego rynku:

Transakcje odwracalne (repo)

Transakcje bezwarunkowe (outright)

Emisja certyfikatów dłużnych

Swapy walutowe

Przyjmowanie depozytów terminowych

Cztery kategorie operacji otwartego rynku, jeśli chodzi o cele, regularności i procedury:

Podstawowe operacje refinansujące

Dłuższe operacje refinansujące

Operacje dostrajające (fine – tuning)

Operacje strukturalne

Polska nie musi mieć takiej samej płynności jaką ma euro system, jeśli chce do niego dołączyć.

Transakcje odwracalne repo:

Oznaczają operacje, w ramach których Eurosystem kupuje lub sprzedaje aktywa kwalifikowane na podstawie umów odkupu lub

prowadzi operacje kredytowe, wykorzystując aktywa kwalifikowane jako zabezpieczenie.

Wykorzystuje się w podstawowych i dłuższych operacjach refinansujących.

Mogą być wykorzystywane w operacjach strukturalnych i dostrajających.

Transakcje bezwarunkowe outright:

Są to operacje, w ramach których Eurosystem kupuje lub sprzedaje kwalifikowane aktywa bezpośrednio na rynku.

Takie operacje wykorzystywane są wyłącznie w celach strukturalnych i dostrajających.

Emisja certyfikatów dłużnych EBC:

EBC może emitować certyfikaty dłużne w celu dostosowania strukturalnej pozycji Eurosystemu wobec sektora finansowego, aby

stworzyć (lub pogłębić) niedobór płynności na rynku.

Mogą być emitowane regularnie lub nieregularnie, mają termin zapadalności poniżej 12 miesięcy.

Przetargi i rozliczenia certyfikatów przeprowadzają w sposób zdecentralizowany krajowe banki centralne. (dotyczy wszystkich

instrumentów).

Swapy walutowe:

Obejmują równocześnie transakcje kasowe i terminowe w euro wobec obecnej waluty; Eurosystem kupuje (sprzedaje) euro za obcą

walutę na rynku kasowym i jednocześnie odsprzedaje (lub odkupuje) je w ramach transakcji terminowej w określonej dacie.

Wykorzystuje się je do celów dostrajających, głównie w celu zarządzania płynnością na rynku i sterowania stopami procentowymi.

Przeprowadzane są w sposób zdecentralizowany przez krajowe banki centralne.

Przyjmowanie depozytów terminowych:

6

Eurosystem może zaprosić kontrahentów do składania oprocentowanych depozytów terminowych w krajowym BC państwa

członkowskiego, w którym kontrahent jest ustanowiony.

Nie jest regularną operacją, nieprzewidywalna dla systemu depozytowego, a instrument depozytowy jest regularny.

Inicjowany jest przez BC.

Mają dłuższą zapadalność niż instrument depozytowy który jest instrumentem O/N.

Cechy credit, deposit facility:

1. Funkcje:

Zasilanie w płynność lub absorbowanie płynności na koniec dnia.

Sygnalizowanie nastawienia w polityce pieniężnej.

Ograniczenie dla wahań rynkowej stopy procentowej overnight.

2. Przeprowadzane są w sposób zdecentralizowany przez krajowe banki centralne.

3. W zwykłych okolicznościach nie stosuje się limitów kredytowych ani depozytowych w dostępie do instrumentu.

Operacja polityki

pieniężnej

Rodzaj

transakcji-

zasilenie w płynność

Rodzaj transakcji –

absorpcja płynności

Termin

zapadalności

Częstotliwość i procedura

Credit facility

Transakcje odwracalne

Overnight

Dostęp

według

uznania

kontrahentów

Deposit facility

Depozyty

overnight

Dostęp

według

uznania

kontrahentów

Kredyt na koniec dnia (credit facility)

Dostępny dla kontrahentów, z ich własnej inicjatywy, w celu uzyskania płynności.

Depozyt na koniec dnia (deposit facility)

Dostępny dla kontrahentów, z ich własnej inicjatywy, w celu złożenia depozytu overnight w krajowym BC.

Oprocentowanie deposit facility zazwyczaj określa minimalny poziom dla rynkowej stopy procentowej typu overnight.

Zasada systemu rezerwowego

Uśrednienie rezerwy (spełnienie wymogów w zakresie utrzymywania rezerwy weryfikuje się na podstawie średniej dziennej wielkości

rezerw danej instytucji w okresie utrzymywania rezerwy obowiązkowej)

Oprocentowanie rezerwy- na poziomie stopy procentowej podstawowych operacji refinansujących

Rezerwa obowiązkowa- podstawa naliczania

Pasywa objęte podstawą rezerwy, do których stosuje się dodatnią stopę rezerwy:

Depozyty:

Depozyty typu overnight

Depozyty o ustalonym terminie zapadalności do 2 lat

Depozyty za wypowiedzeniem do 2 lat

Wyemitowane dłużne papiery wartościowe

Dłużne papiery wartościowe o ustalonych terminie zapadalności do 2 lat.

Pasywa objęte podstawą naliczania rezerwy, do których stosuje się ujemną stopę rezerwy:

Depozyty pow. 2 lat

Pasywa wyłączone z podstawy naliczania rezerwy

Zobowiązania wobec innych instytucji podlegających systemowi…

Rezerwa obowiązkowa:

Ustalanie jej zasad jest skomplikowane od strony proceduralnej

Decyzje w tej kwestii podejmuje Rada Unii Europejskiej na wniosek EBC po konsultacjach z Parlamentem Europejskim i Komisją

Kontrahenci transakcji banku centralnego:

Instytucje podlegające wymogowi rezerwy obowiązkowej mają dostęp do standing facilities oraz mogą uczestniczyć w operacjach

otwartego rynku w oparciu o przetargi standardowe

Do udziału w operacjach dostrajających EBS może wybrać ograniczoną liczbę kontrahentów

W przypadku transakcji bezwarunkowych nie wprowadza Sie z góry żadnych ograniczeń, co do wyboru kontrahentów

Dla swapów walutowych wykorzystuje się aktywnych graczy na rynku walutowym (instytucje wybrane dla interwencji walutowych)

Aktywa zabezpieczające:

Art. 18 ust.1 Statutu ESBC: wszystkie operacje kredytowe Eurosystemu (tzn. operacje polityki pieniężnej zasilające w płynność oraz

credit facility) muszą posiadać odpowiednie zabezpieczenie

Eurosystem stosuje szeroki zakres aktywów wykorzystywanych, jako zabezpieczenie- aktywa rynkowe i nierynkowe w całej strefie euro

spełniające jednolite kryteria kwalifikujące przez Eurosystem

7

W reakcji na kryzys banki centralne podejmowały decyzje poprzez:

Politykę stopy procentowej

Politykę bilansu banku centralnego (balance sheet policy), „unconventional monetarny policy”, „quantitative esing”

Quantitative esing- operacje bezwarunkowego zakupu papierów wartościowych, ilościowe rozluźnianie polityki pieniężnej

Cel Quantitative esing: czy wpływanie na politykę kredytową sektora bankowego, czy na długoterminowe stopy procentowe, czy

monetyzowanie długu publicznego?- spór o cel.

Modyfikacja w stosowanych dotychczas instrumentach:

Częściej wykorzystywane operacje strukturalne

Wydłużenie okresu transakcji, rozszerzanie listy kontrahentów i zabezpieczeń operacji, zmiana formuły przetargów (ze zmiennej na

stałą stopę procentową)- BC chciał przez to powiedzieć że każdy popyt zostanie zaspokojony, typowe zachowanie antykryzysowe.

Wprowadzenie dodatkowych długoterminowych operacji zasilających (3miesięcznych, potem także 6-miesięcznych i 12-miesięcznych)

Zwężenie korytarza wahań stóp procentowych

BANK CENTRALNY JAKO POŻYCZKODAWCA OSTATNIEJ INSTANCJI (LOLR)

Funkcja LOLR, czyli pożyczanie środków bankom komercyjnym oznacza dyskrecjonalne (uznaniowy) zasilenie w płynność jednego banku

lub całego systemu bankowego w reakcji na niekorzystny szok, powodujący nadzwyczajny wzrost popytu na pieniądz rezerwowy, gdy popyt

ten nie może zostać zaspokojony z innych np. prywatnych źródeł.

Instytucja LOLR powinna spełniać 3 funkcje:

Chronić integralność systemu płatniczego

Zapobiegać runom na banki i przekształcaniu ich w kryzysy bankowe

Zapobiegać zaburzeniom płynności poszczególnych banków, często prowadzącym do niewypłacalności

Dyskusja nad realizacją funkcji LOLR koncentruje się na pytaniach:

Wspieranie indywidualnych banków, czy tylko w odniesieniu do całego systemu bankowego?

Wspieranie tylko banków dotkniętych przejściowym brakiem płynności, ale uznanych za wypłacalne (illiquid but solvent banks), czy

także banków niewypłacalnych (insolvent banks)?

Jaki poziom oprocentowania pożyczek?

Czy funkcję LOLR należy traktować jako element polityki pieniężnej (wykorzystujący jej instrumenty) czy są to funkcje oddzielne?

Czy zasady wsparcia płynnościowego powinny być określone ex ante, czy też dyskrecjonalne i niejawne?

Czy zasady powinny być identyczne w sytuacji kryzysu systemowego, jak i w pozstałym okresie?

Na te pytania nie ma jednej odpowiedzi, są różne doktryny na ten temat w różnych krajach.

Model amerykański (Kanada, Australia, USA)- stopa lombardowa jest stopą oddolną, ma to na celu pomoc sektorowi bankowemu.

Model europejski- stopa lombardowa jest stopą odgórną

Ujęcie klasyczne- doktryna Hortona- Bagehota: (model europejski) – UMIEC!!!!

Zapewnienie pomocy płynnościowej dla odczuwających przejściowy brak płynności, ale wypłacalnych banków

Wymaganie dobrego zabezpieczenia

Stosowanie tzw. penalty rate

Wsparcie nielimitowane

Znajomość stopa lombardowa jest stopą ex ante zasad polityki LOLR

Minimalizowanie skutków zaburzeń płynnościowych w gospodarce, a nie ich zapobieganie

Safety net- siatka bezpieczeństwa finansowego

Doktryna constructive ambiguity G. Corrigana:

Polega na ograniczaniu do minimum przez bank centralny informacji dotyczących procedur i zasad udzielania Awaryjnego Wsparcia

Płynnościowego. Brak dostatecznej polityki informacyjnej dotyczącej metod zarządzania kryzysem systemowym ma służyć ograniczaniu

zjawiska pokusy nadużycia i zwiększeniu dyscypliny rynkowej podmiotów

Wyszukiwarka

Podobne podstrony:

Polityka pieniezna glownych bankow centralnych, MSG I stopień, II rok, przedsiębiorstwo, bc

POLITYKA PIENIEZNA, ROK 2, Ekonomia

Ekonomia 24 polityka pieniezna, Elementy Ekonomii

Polityka Pieniężna?

instrumenty kontroli?ministracyjnej polityki pienieznej sa

Polityka pieniężna Narodowego Banku Państwowego w kontekście akcesjii Polski do strefy euro

Antyinflacyjna polityka pieniężna w PL i jej wpływ na PKB w latach 1993 2007

polityka pieniężna

Milton Friedman poglądy, szczególnie na temat polityki pienieznej

(Instrument polityki pienieznej)

Test wyboru pol pien z neta, UMCS, Polityka Pieniężna GALBARCZYK

TEST Z POLITYKI PIENIEZNEJ-Galbarczyk, UMCS, Polityka Pieniężna GALBARCZYK

PYTANIA POL PIENIEZNA, UMCS, Polityka Pieniężna GALBARCZYK

więcej podobnych podstron