Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

1

Podstawowe zagadnienia współczesnej gospodarki pieniężnej

i rynku dóbr

Wstęp

1. Pieniądz i system bankowy

2. Popyt na pieniądz i podaż pieniądza

3. Polityka fiskalna i pieniężna w gospodarce zamkniętej — model IS-LM

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

2

Wstęp

Na co dzień posługujesz się pieniędzmi — wiesz, że pełnią one funkcję środka płatności

i wymiany oraz określają wartość towarów. Z tego modułu dowiesz się, jakie czynniki

określają popyt i podaż pieniądza. Nauczysz się rozróżniać miary zasobu pieniądza oraz

będziesz potrafił wyjaśnić istotę i mechanizm kreacji pieniądza przez system bankowy.

Czy zastanawiałeś się kiedyś nad tym, jakie kroki musi podejmować rząd, by polityka

skarbowa była dostosowana do realiów ekonomicznych panujących w kraju? Czy potrafisz

wyjaśnić mechanizm transformacji w gospodarce, omówić wpływ stopy procentowej na różne

rodzaje popytu czy opisać istotę zarządzania popytem? Gdy zapoznasz się z materiałami

tego modułu, bez trudu odpowiesz na wszystkie pytania dotyczące polityki fiskalnej

i pieniężnej, będziesz także potrafił obliczyć poziom dochodu narodowego czy równowagę

na rynku dóbr, usług oraz rynku pieniężnym.

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

3

1. Pieniądz i system bankowy

Pieniądz ewaluował na przestrzeni dziejów. W gospodarce naturalnej, gdy ludzie

przeznaczali wszystkie produkowane przez siebie dobra na własne potrzeby, był zbędny.

Sytuacja zaczęła się komplikować z chwilą wykształcenia się społecznego podziału pracy,

który spowodował, że ludzie zaczęli specjalizować się w wytwarzaniu określonych

produktów. Wszystkie wyprodukowane ponad własne potrzeby dobra zaczęto wymieniać na

inne. Proces wymiany towarów podlegał stopniowemu usprawnieniu. Zaczęto wymieniać

towary nie na te, które były akurat potrzebne, lecz na dobra konsumpcyjne będące

powszechnie w użyciu. Były to np. suszone ryby, sól, herbata, bursztyn, muszelki czy

niewolnicy. Ponieważ towary te były powszechnie akceptowane, z czasem zaczęły pełnić

funkcję pieniądza.

Towary konsumpcyjne były pierwszą formą pieniądza — później zastąpiono je metalami.

Najpierw były to metale nieszlachetne, jak żelazo, brąz, miedź, następnie metale szlachetne

— srebro i złoto. Tak więc pieniądz towarowy przekształcił się w pieniądz metalowy. Metale

przez długie wieki pełniły rolę pieniądza, przede wszystkim brąz, srebro i złoto. Jednak

posługiwanie się, zwłaszcza złotymi metalami, nie było ani wygodne, ani tanie, ponieważ

przechowywanie ich i transport były kosztowne. Dlatego też zasoby pieniężne zaczęto

deponować u złotników, którzy w zamian za ulokowanie u nich złotych lub srebrnych monet

wydawali tzw. kwity depozytowe, potwierdzające fakt złożenia monet oraz zobowiązujące

złotników do natychmiastowego zwrotu (za odpowiednią opłatą) monet właścicielowi, gdyby

tego sobie życzył. Tego rodzaju praktyki zaczęto stosować w XVII wieku w Londynie,

a później w Paryżu i Rzymie. Wtedy to po raz pierwszy pojawił się w użyciu weksel

handlowy. Rozwój handlu sprawił, że między kontrahentami rozpowszechniło się zjawisko

udzielania kredytu. W ten sposób pieniądz metalowy przekształcił się w pieniądz papierowy.

Kolejnym etapem było wprowadzenie do emisji pieniądza bezgotówkowego (tzw. pieniądza

skrypturalnego). Formę bezgotówkową stanowią różnego rodzaju depozyty na rachunkach

bankowych. Obecnie w wielu krajach zaczyna funkcjonować pieniądz elektroniczny, który

jest zespołem znaków na karcie magnetycznej przekształcanych za pomocą impulsów

elektrycznych zawierających zakodowane informacje. Przy tym pieniądzu rachunki bankowe

znajdują się w pamięci komputera, zaś formy rozliczeń dokonywane są za pomocą kart

magnetycznych.

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

4

Pieniądz jest powszechnie uznanym środkiem przenoszenia wartości, dzięki któremu

możemy dokonywać transakcji (np. kupna–sprzedaży towarów i usług) oraz regulować

różnego typu zobowiązania. Jest on również środkiem wymiany i przechowywania wartości,

ponieważ można go wykorzystać do dokonania zakupów w przyszłości.

Pieniądz w gospodarce spełnia:

1. Funkcję miernika wartości — pieniądz w tej funkcji określa w swoich jednostkach

wartość innych towarów, wyrażając je w cenach (jednostkach pieniądza). Proces

mierzenia wartości w jednostkach pieniądza dokonuje się w momencie ustalenia

jednostek w sposób jednoznaczny. Ujednoliceniem jednostki pieniądza na danym

obszarze zajmuje się państwo, które ustala tzw. skalę cen, czyli ustaloną podstawową

jednostkę pieniądza, sposób jej dzielenia na części mniejsze (np. 1 złoty dzieli się na 100

groszy), nazwę jednostki podstawowej (złoty) i nazwę części, na które dzieli się ta

jednostka (grosz). Pełniąc funkcję miernika wartości, pieniądz występuje idealnie, co

oznacza, że producenci dla wyrażenia wartości swoich towarów w pieniądzu nie muszą

w danej chwili posiadać pieniędzy, ponieważ w wyobraźni porównują swoje towary do

pieniądza i określają ich wartość.

2. Funkcję środka cyrkulacji — zwaną również funkcją obiegu lub pośrednika wymiany.

Pieniądz spełnia tę funkcję, pośrednicząc w wymianie towar–pieniądz–towar, i występuje

realnie, ponieważ uczestniczy w przekształcaniu form własności jako pośrednik. Użycie

pieniądza dzieli akt wymiany na towar–pieniądz i pieniądz–towar, co pozwala rozdzielać

wymianę w czasie i w przestrzeni.

3. Funkcję środka tezauryzacji (gromadzenia skarbu) — w tej funkcji pieniądz występuje

wówczas, gdy zostanie wycofany z procesu cyrkulacji (obiegu). Pieniądze czasowo

wycofane z obiegu występują w roli skarbu i stanowią jednocześnie pewnego rodzaju

rezerwę dla obiegu. Jeżeli na rynku jest niewystarczająca ilość pieniędzy, to wypływają

one ze skarbców.

4. Funkcję środka płatniczego — funkcję tę pieniądz pełni wtedy, gdy sprzedaż towarów

lub usług oddalona jest w czasie od przekazania równowartości w pieniądzu. W wymianie

towarowej wiele transakcji dokonuje się bez użycia pieniądza jako środka cyrkulacji.

Odbiorca dostaje towar, a producent otrzymuje od niego pieniądze w terminie

późniejszym. Są to tzw. transakcje kredytowe. W operacjach tych pieniądz pojawia się

w momencie dokonania transakcji tylko jako miernik wartości. Nie występuje realnie, tj.

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

5

jako pośrednik wymiany. Realnie pieniądz pojawia się później, w momencie realizowania

przez dłużnika jego zobowiązań z tytułu transakcji kredytowych. Występuje on w innej

funkcji jako środek regulowania zobowiązań, a nie jako pośrednik wymiany.

5. Funkcję pieniądza światowego — funkcja ta spełniana jest w przypadku, gdy dana

jednostka pieniężna pełni wszystkie wyżej wymienione funkcje na rynku

międzynarodowym.

Pieniądz, aby spełniać wyżej opisane funkcje, musi posiadać kilka cech:

⎯ trwałość — ludzie nie zaakceptowaliby w roli pieniądza czegoś, co łatwo się psuje,

rdzewieje albo ulega zniszczeniu w jakiś inny sposób,

⎯ podzielność — dobro pełniące funkcję pieniądza musi być podzielne na małe jednostki

bez straty wartości, tak aby nie było żadnych problemów z dokonywaniem zarówno

małych, jak i dużych płatności,

⎯ przenośność — przenoszenie znacznych ilości siły nabywczej musi być możliwe dla

każdego bez narażenia się na szczególne niedogodności. Z tego też względu dobro nie

może być ciężkie ani mieć dużej objętości w stosunku do swojej pieniężnej wartości,

⎯ ograniczona podaż — wszystko to, co istnieje w ograniczonej podaży, nie ma

ekonomicznej wartości i dlatego nie może służyć jako pieniądz.

Bank — samodzielna i samofinansująca się jednostka organizacyjna, posiadająca

osobowość prawną i działająca na podstawie Ustawy Prawo Bankowe i Statutu, której

podstawowym zadaniem jest obsługa obiegu pieniężnego w gospodarce. Do podstawowych

form działalności banku należy gromadzenie środków pieniężnych, udzielanie kredytów

i pożyczek pieniężnych, a także przeprowadzanie rozliczeń pieniężnych. Założycielami

banku mogą być osoby prawne (liczba założycieli nie może być wtedy mniejsza od trzech)

oraz osoby fizyczne (wówczas liczba założycieli nie może być mniejsza od dziewięciu).

Status prawny banków, które mogą działać w Polsce oraz zakres ich działalności regulują

liczne przepisy prawne. Najważniejsze z nich to:

⎯ Ustawa Prawo Bankowe z dnia 31 I 1989 roku z późniejszymi zmianami,

⎯ Ustawa o NBP z dnia 31 I 1989 roku z późniejszymi poprawkami,

⎯ Ustawa Prawo Dewizowe z dnia 15 I 1989 roku z późniejszymi zmianami.

Można wyróżnić trzy podstawowe funkcje banków:

⎯ funkcja ekonomiczna, która polega na przekształcaniu pieniądza oszczędnościowego

(pasywnego) w pieniądz inwestycyjny (aktywny) powodujący przyrost kapitału;

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

6

⎯ funkcja rachunkowo-operacyjna, która polega na prowadzeniu przez bank rachunków

podmiotów gospodarczych i dokonywaniu na nich operacji bankowych;

⎯ funkcja usługowa, która związana jest z obrotem papierami wartościowymi. Funkcja ta

polega na tym, że banki tworzą biura maklerskie, za pośrednictwem których oferują

walory w publicznym obrocie oraz prowadzą rachunki papierów wartościowych swoich

klientów, dokonując na ich zlecenie i w ich imieniu kupna i sprzedaży walorów.

Wszystkie rodzaje banków działających w gospodarce tworzą usankcjonowany prawem

system bankowy. Formy organizacyjne i struktura bankowości nie są identyczne we

wszystkich krajach, w każdym z nich jednak występują:

⎯ bank centralny,

⎯ banki handlowe (komercyjne),

⎯ banki inwestycyjne (rozwojowe),

⎯ banki spółdzielcze,

⎯ banki oszczędnościowe,

⎯ banki specjalnego przeznaczenia.

Kluczowa rola w systemie bankowym przypada bankowi centralnemu, który — założony

przeważnie przez państwo — pełni funkcję naczelnej instytucji finansowej w kraju i kształtuje

politykę pieniężno-kredytową, wpływając w ten sposób na działalność innych banków.

Bank centralny spełnia trzy podstawowe funkcje:

1. Jest „bankiem banków”, co oznacza, że działa jako bankier dla banków komercyjnych,

zapewniając sprawne funkcjonowanie całego systemu bankowego.

2. Jest bankiem państwa, co oznacza, że sprawuje kontrolę nad podażą pieniądza

i finansuje deficyt budżetu państwa.

3. Utrzymuje rezerwy monetarne państwa oraz reguluje całą sferę zjawisk wiążących się

z wymianą waluty zagranicznej na walutę krajową, realizuje politykę państwa w

odniesieniu do kursu walut, pośredniczy w skupie złota i dewiz, a także zajmuje się

utrzymaniem rezerw międzynarodowych środków pieniężnych.

Najstarszym bankiem centralnym na świecie jest Bank Anglii, który został utworzony

w 1694 roku na podstawie uchwały parlamentu brytyjskiego jako bank prywatny. Został on

upaństwowiony dopiero w 1945 roku. W naszym kraju bankiem centralnym do IX 1939 roku

był Bank Polski, który był spółką akcyjną (w 51% należał do skarbu państwa), natomiast

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

7

w 1945 roku powstał Narodowy Bank Polski (NBP), którego obecny status reguluje Ustawa

o NBP z dnia 31 I 1989 roku.

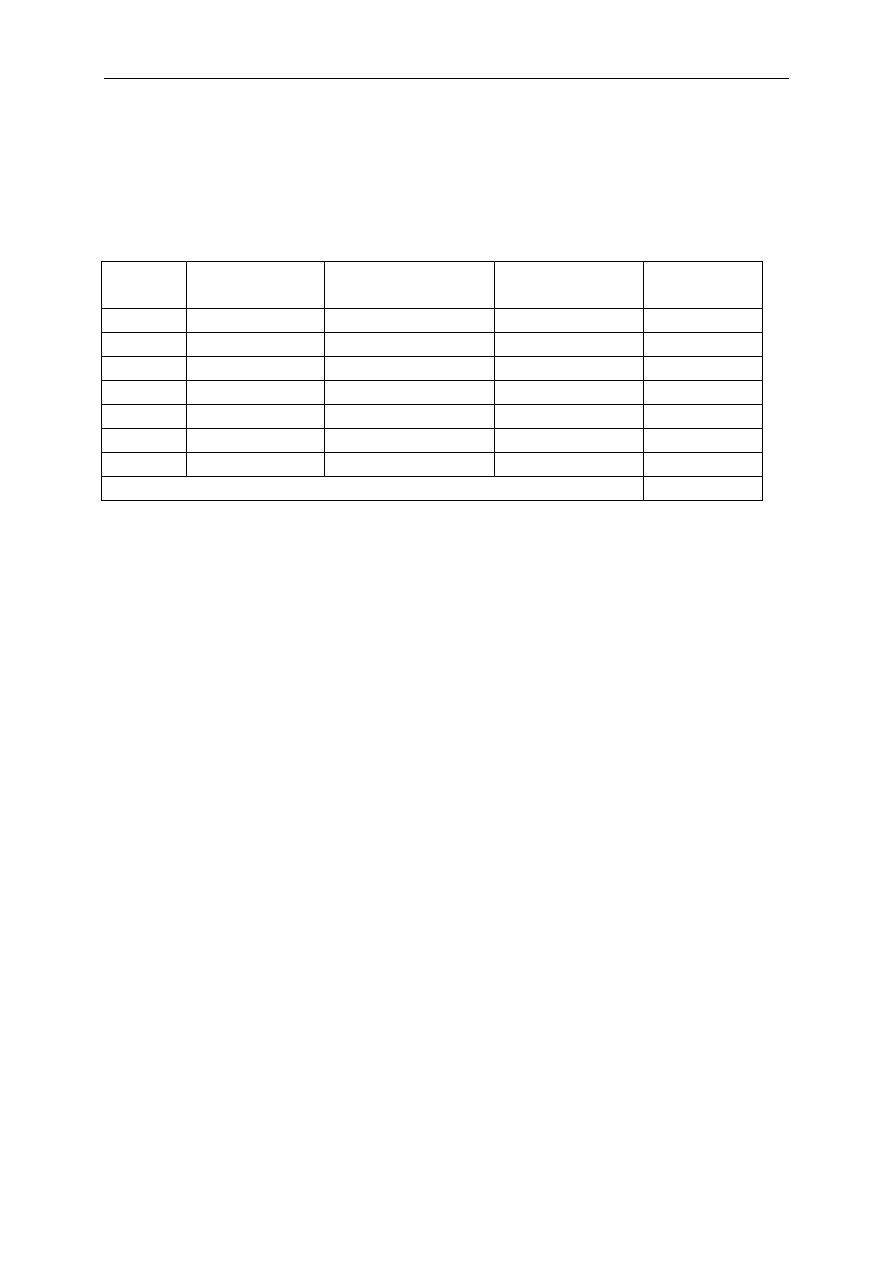

Bank centralny jest naczelnym bankiem w całym systemie bankowym i w swej działalności

realizuje politykę gospodarczą państwa. Typowe pozycje banku centralnego prezentuje

tabela 1.

Tabela 1. Bilans banku centralnego

Aktywa (środki własne) Pasywa

(długi i zobowiązania)

zapasy w złocie

należności zagraniczne

udzielone kredyty (budżetowi państwa i bankom

komercyjnym)

instrumenty finansowe (obligacje, weksle)

pozostałe aktywa

pieniądz rezerwowy

gotówka w obiegu

rezerwy obowiązkowe banków

dobrowolne lokaty banków i instytucji publicznych

rachunki walutowe

pozostałe pasywa

Razem aktywa

Razem pasywa

W strukturze aktywów banku centralnego kluczową rolę odgrywają walory (instrumenty

finansowe) rządu. Natomiast po stronie pasywów główną pozycję zajmuje gotówka w obiegu

jako zobowiązanie banku centralnego w stosunku do wszystkich faktycznych i potencjalnych

posiadaczy pieniędzy. A zatem, jak wynika ze struktury bilansu, bank centralny nie ma

bezpośrednich kontaktów finansowych z podmiotami gospodarczymi, takimi jak

gospodarstwa domowe czy przedsiębiorstwa, ponieważ jest to domena banków

komercyjnych. Mimo że bank centralny pełni podstawową rolę w systemie bankowym,

trzonem tego systemu są banki komercyjne.

Banki komercyjne zajmują się przede wszystkim obsługą finansową podmiotów

gospodarczych działających na rynku. W tym celu prowadzą działalność:

⎯ depozytową, która polega na przyjmowaniu i przechowywaniu przez bank na

określonych warunkach środków pieniężnych swoich klientów,

⎯ kredytową, która polega na udzielaniu przez bank kredytów, pożyczek pieniężnych oraz

awali kredytowych, czyli gwarancji składanych dla innych podmiotów,

⎯ świadczącą usługi operacyjne, które polegają na prowadzeniu przez bank rachunków

bankowych swoich klientów i dokonywaniu na nich operacji finansowych.

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

8

Sytuacja finansowa banku komercyjnego, podobnie jak każdego innego banku, znajduje

odzwierciedlenie w jego bilansie, czyli zestawieniu aktywów i pasywów. Tabela 2 prezentuje

typowe pozycje bilansu banku komercyjnego.

Tabela 2. Bilans banku komercyjnego

Aktywa (środki własne) Pasywa

(długi i zobowiązania)

gotówka

środki pieniężne w NBP

obligacje państwowe

kredyty dla klientów

lokaty w bankach i kredyty udzielone bankom

odsetki naliczone

środki własne

pozostałe aktywa

wkłady bieżące (płatne na żądanie)

lokaty terminowe

odsetki naliczone i inne zobowiązania

kapitał ogółem (akcyjny i inne fundusze własne)

pozostałe pasywa

Razem aktywa

Razem pasywa

Z zaprezentowanego bilansu banku komercyjnego wynika, że po stronie aktywów

dominującą pozycję zajmują udzielone różnego rodzaju pożyczki, zaś w strukturze pasywów

— lokaty terminowe i wkłady bieżące (płatne na żądanie). Stosunek środków własnych po

stronie aktywów do środków obcych po stronie pasywów kształtuje się w bankach

komercyjnych w przedziale 3–10%. Z tego też względu wszystkie banki zmierzają do

pozyskania dużych i możliwie stałych dopływów środków obcych w formie różnego rodzaju

wkładów, ponieważ to właśnie od nich zależą rozmiary działalności pożyczkowej banków

oraz obroty walorami.

Banki rozwojowe (inwestycyjne) zajmują się finansowaniem długoterminowych nakładów

inwestycyjnych oraz lokowaniem powierzonych kapitałów. Środki na ten cel pozyskiwane są:

od depozytariuszy, z przyjmowania lokat z innych banków i instytucji finansowych oraz

z emisji własnych walorów (np. obligacji).

Banki spółdzielcze koncentrują się głównie na oferowaniu usług finansowych klientom

powiązanym z bankami wkładami członkowskimi (zaliczmy do nich głównie rolników,

przetwórnie owocowo-warzywne, zakłady zbożowo-młynarskie itp.). W stosunku z państwem

i jego organami banki te reprezentowane są przez Bank Gospodarki Żywnościowej (BGŻ)

skupiający większość banków spółdzielczych.

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

9

Banki oszczędnościowe zaliczane są do instytucji finansowych, które zajmują się przede

wszystkim obsługą gospodarstw domowych i drobnych przedsiębiorców, umożliwiając im

przyjmowanie i przechowywanie środków pieniężnych oraz udzielając kredytu i pożyczek

pieniężnych.

Banki specjalnego przeznaczenia tworzone są w celu obsługi finansowej określonych

przedsięwzięć gospodarczych bądź konkretnej grupy klientów. Zaliczamy do nich:

⎯ banki eksportu — koncentrujące się na finansowaniu operacji związanych z wymianą

międzynarodową,

⎯ banki hipoteczne — udzielające kredytów pod zastaw nieruchomości, np. działki,

mieszkania, budynku gospodarczego,

⎯ banki branżowe — specjalizujące się w obsłudze wybranych sektorów gospodarki.

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

10

2. Popyt na pieniądz i podaż pieniądza

Popyt na pieniądz jest to zapotrzebowanie podmiotów gospodarczych (tj. gospodarstw

domowych, firm) na pewien zasób pieniądza, który wynika z motywów (oszczędności,

konieczności zawierania transakcji i chęci zysku), jakimi kierują się te podmioty. W literaturze

ekonomicznej można spotkać się z kilkoma teoriami próbującymi wyjaśnić zjawisko popytu

na pieniądz. Zacznijmy od najstarszego podejścia zawartego w ilościowej teorii pieniądza.

Ilościowa teoria pieniądza opiera się na tzw. równaniu wymiany, sformułowanym

w 1911 r. przez Irvinga Fishera, które można zapisać następująco:

T

P

V

M

⋅

=

⋅

,

gdzie:

M

— ilość pieniądza w obiegu,

V

— szybkość obiegu pieniądza,

P

— przeciętny poziom cen dóbr i usług,

T

— wolumen transakcji kupna–sprzedaży w gospodarce.

Z powyższego równania wymiany wynika, że całkowite wydatki (

MV

) są równe całkowitej

wartości transakcji (

PT

). Jeżeli obie strony równania podzielimy przez szybkość obiegu

pieniądza (

V

), wówczas otrzymamy wersję transakcyjną równania wymiany:

V

T

P

M

⋅

=

,

z którego wynika, że wzrost ilości pieniądza w obiegu przyczynia się do wzrostu

przeciętnego poziomu cen dóbr i usług, czyli inflacji.

Równanie Fishera zostało następnie zmodyfikowane w 1917 r. przez profesora Uniwersytetu

w Cambridge Arthura Cecila Pigou, który w przeciwieństwie do Fishera skoncentrował się na

związku między pieniądzem a cenami i dochodem. Konsekwencją takiego podejścia było

nowe (zmodyfikowane) równanie wymiany, zwane również równaniem z Cambridge lub

wersją zasobową równania wymiany Fishera:

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

11

Y

P

k

y

k

M

⋅

⋅

=

⋅

=

,

gdzie:

k

— współczynnik określający tę część dochodów ludności, która utrzymywana jest w formie

pieniężnej

⎟

⎠

⎞

⎜

⎝

⎛ =

V

k

1

,

y

— nominalny dochód.

Z powyższego równania wynika, że popyt na pieniądz (

M

) zależy od wielkości zasobów

utrzymywanych przez podmioty gospodarcze w formie pieniężnej, a także od dochodu

nominalnego (któremu odpowiada iloczyn wielkości produkcji

Y

i przeciętnego poziomu

cen

P

).

W latach 30. XX wieku wybitny angielski ekonomista J. M. Keynes rozszerzył teorię popytu

na pieniądz autorstwa ekonomistów z Cambridge przez analizowanie nie tylko wpływu

zmiany dochodu na popyt na pieniądz, ale także wpływu zmiany stopy procentowej

i oczekiwań przyszłych zmian stopy procentowej na popyt na pieniądz. Według

J. M. Keynesa wyróżnić można trzy motywy trzymania pieniądza: transakcyjny,

ostrożnościowy (przezornościowy) i spekulacyjny (portfelowy).

Transakcyjny zasób pieniądza jest trzymany jako środek przechowywania siły nabywczej

w celu usprawnienia dokonywania wydatków. Z tego też względu popyt transakcyjny jest

określany głównie przez poziom cen oraz ilość produkcji, czyli przez dochód

Y

.

Transakcyjny zasób pieniądza zmienia się bezpośrednio i proporcjonalnie do dochodu, ale

niekoniecznie do poziomu cen lub produkcji, gdy nie ma pełnego zatrudnienia w gospodarce.

Jeżeli rośnie dochód, to rośnie liczba dokonywanych transakcji, czyli więcej pieniądza —

proporcjonalnie do zmiany dochodu — będzie trzymane dla celów transakcyjnych.

Keynesowska teoria transakcyjnego popytu na pieniądz kładzie nacisk na trzymanie

pieniędzy w celu dokonania przewidywanych transakcji. Ponadto pieniądz może być

trzymany ze względów ostrożnościowych (przezornościowych). Taki przezornościowy

popyt na pieniądz związany jest z chęcią posiadania pewnego zasobu pieniądza, który

przeznaczony jest na nieoczekiwane wydatki, tj. nagły wyjazd, chorobę, śmierć członka

rodziny oraz na dokonywanie korzystnych zakupów. Keynes uważał, że podstawowym

czynnikiem wpływającym na popyt przezornościowy na pieniądz (podobnie jak przy

transakcyjnym popycie na pieniądz) jest dochód. Przezornościowy popyt na pieniądz zmienia

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

12

się bezpośrednio i proporcjonalnie do dochodu, tzn. spadek dochodu zmniejsza możliwość

i potrzebę trzymania pieniądza dla celów przezornościowych.

Pieniądz może być również trzymany ze względów spekulacyjnych. Spekulacyjny

(portfelowy) popyt na pieniądz wynika z dążenia do posiadania pieniądza

w przewidywaniu zmiany ceny innych aktywów i w przewidywaniu przyszłych zysków.

Keynes twierdził, że podstawowym czynnikiem spekulacyjnego zasobu pieniądza jest stopa

procentowa obligacji. Założył, że obligacje oraz pieniądze są bliskimi odpowiednikami,

w wyniku czego zmiany stopy procentowej obligacji odzwierciedlają również zmiany

w dochodach z innych substytutów pieniądza (wzrost stopy procentowej powoduje spadek

ceny obligacji i w efekcie spadek kapitału, zaś spadek stopy procentowej powoduje wzrost

ceny obligacji i w konsekwencji zysk z kapitału).

Keynesowską funkcję globalnego popytu na pieniądz można zapisać za pomocą wzoru:

)

(

)

(

r

h

Y

k

M

D

+

=

,

gdzie:

D

M

— globalny popyt na pieniądz,

)

(Y

k

— suma transakcyjnego i przezornościowego popytu na pieniądz,

)

(r

h

— spekulacyjny popyt na pieniądz.

Innymi słowy, funkcja popytu na pieniądz jest funkcją dwóch zmiennych, którą również

można przedstawić w postaci wzoru:

)

,

(

−

+

=

r

Y

f

M

D

.

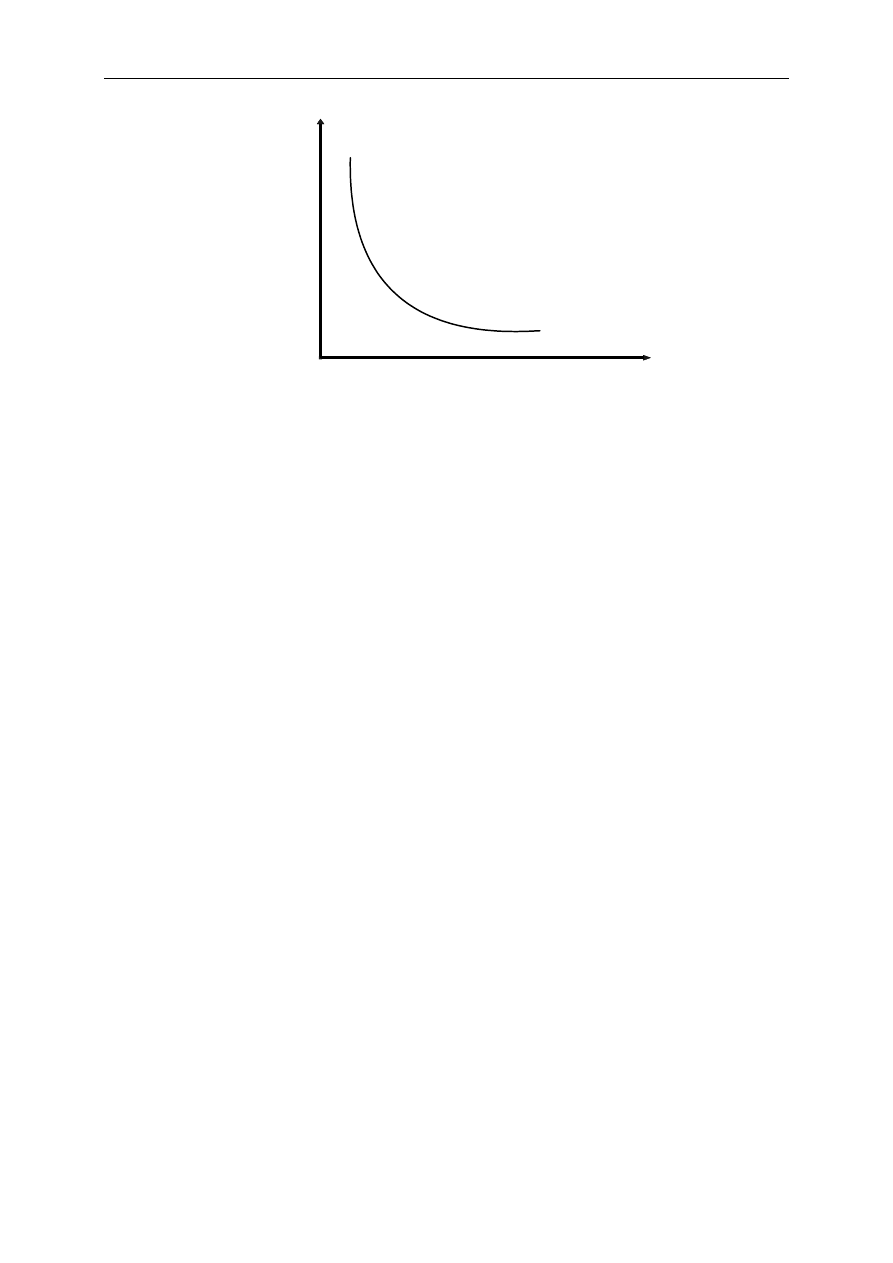

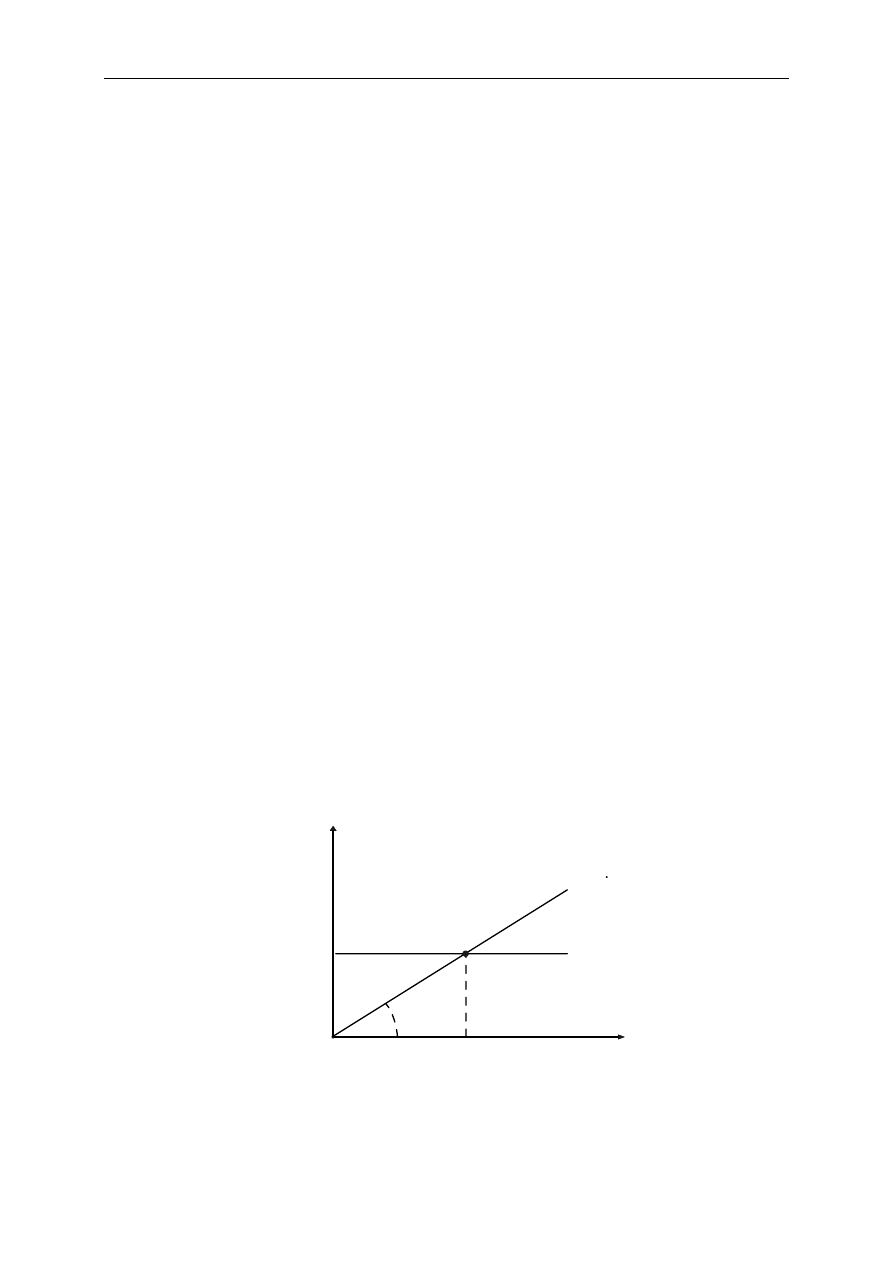

Z powyższego równania wynika, że globalny popyt na pieniądz rośnie, gdy zwiększa się

dochód (

Y

), a stopa procentowa (

r

) maleje. Wraz ze wzrostem dochodu narodowego rośnie

popyt transkacyjny i przezornościowy na pieniądz, w konsekwencji czego

D

M

jest rosnącą

funkcją

Y

. Natomiast zmiany stopy procentowej wpływają w odwrotnym kierunku na

spekulacyjny popyt na pieniądz i dlatego też

D

M

jest malejącą funkcją

r

(rysunek 1).

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

13

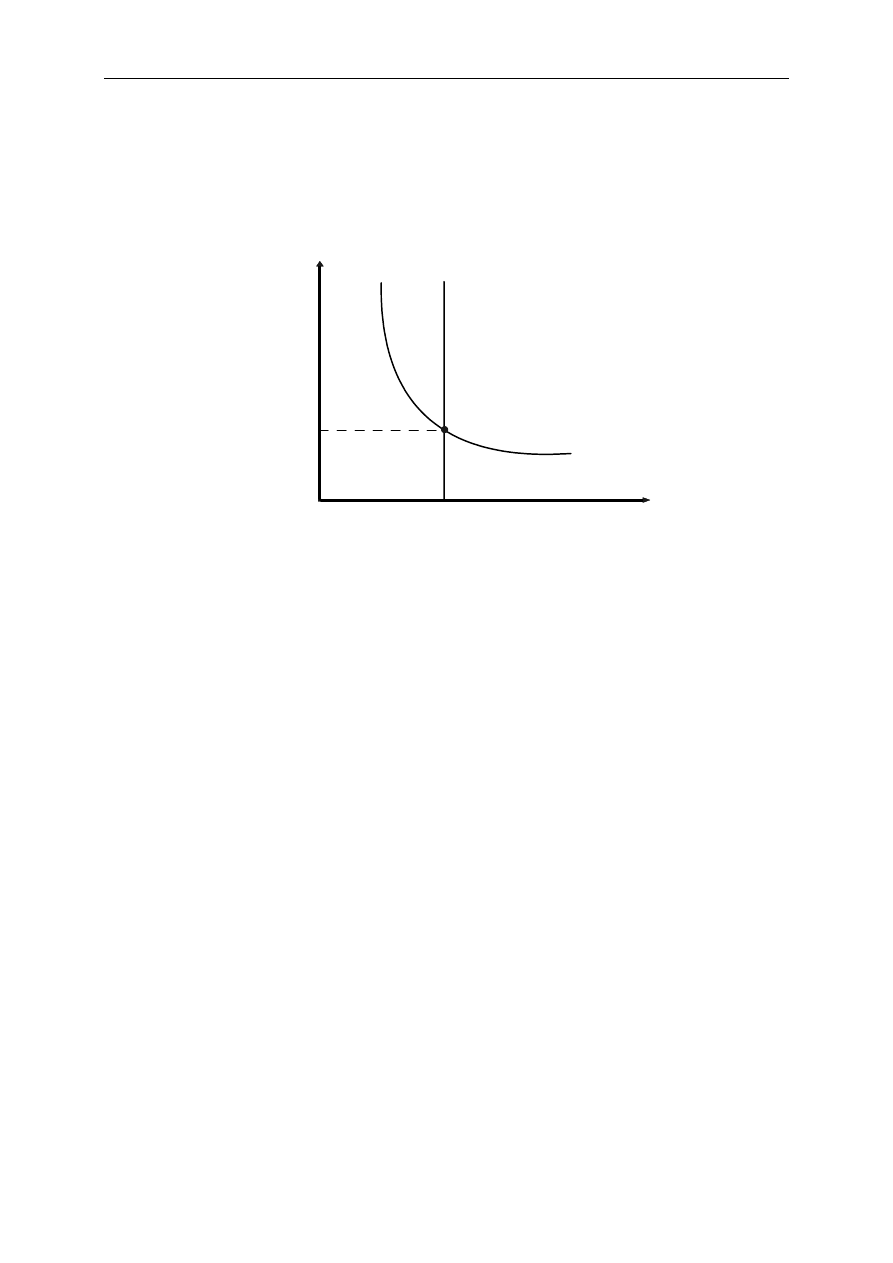

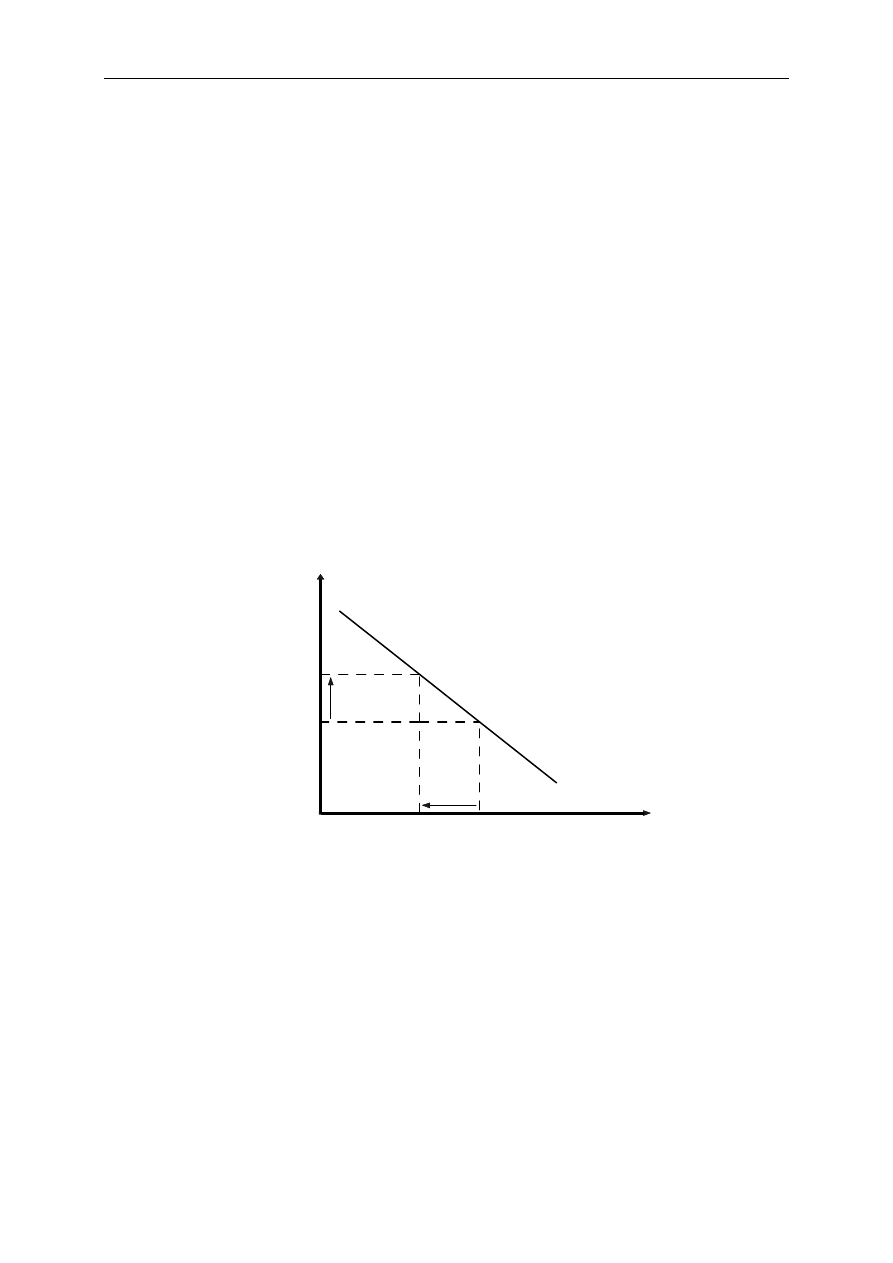

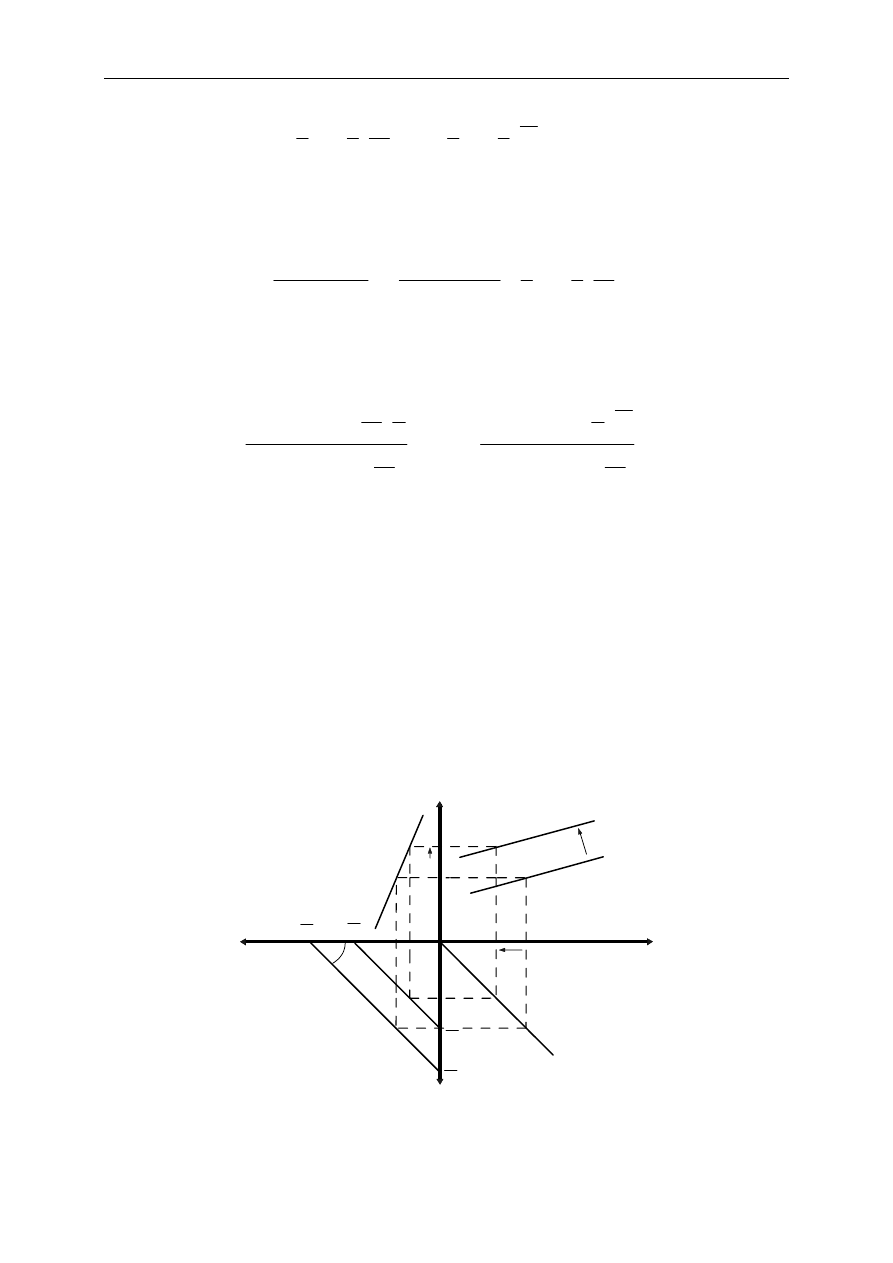

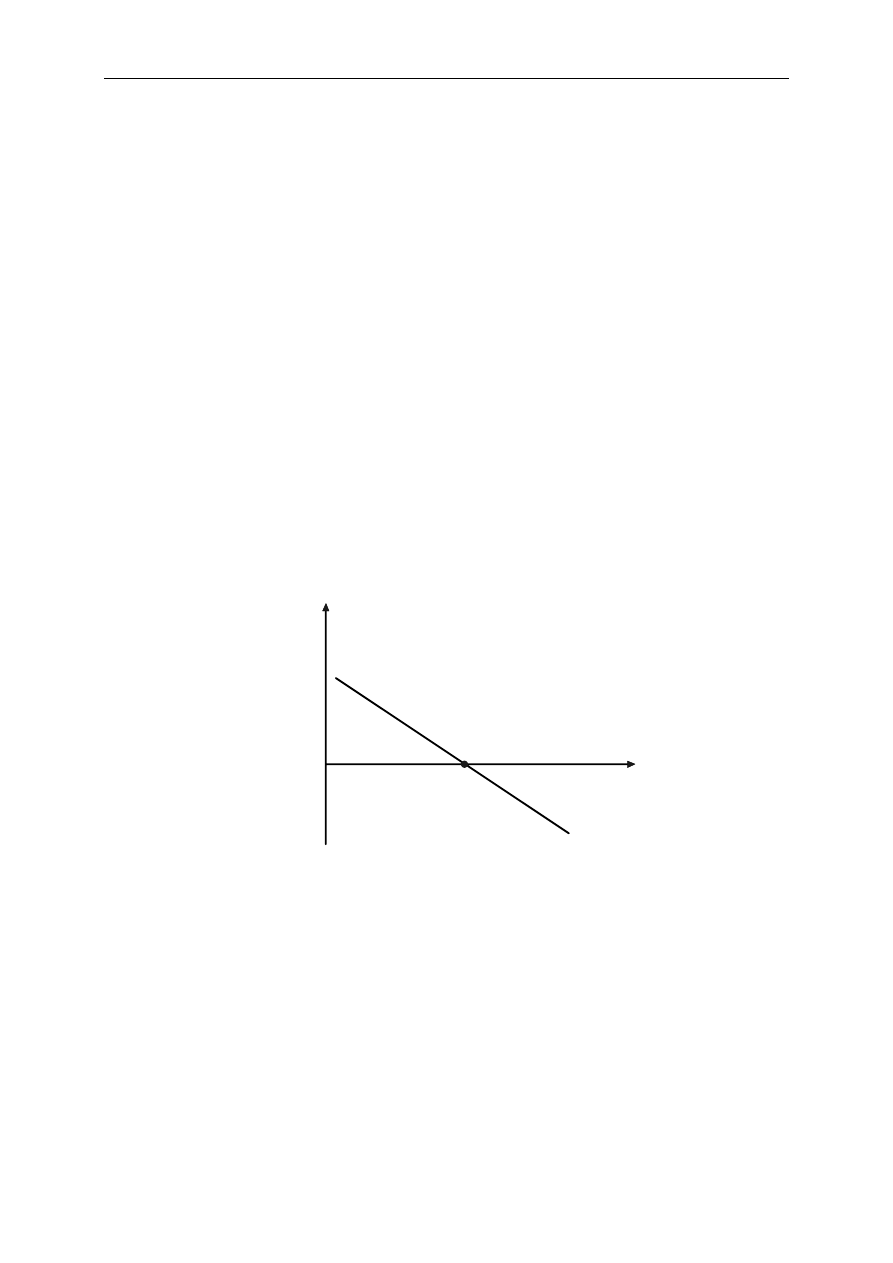

0

stopa

procentowa

r

popyt na pieniądz

m

D

m

D

Rysunek 1. Funkcja popytu na pieniądz

Funkcja popytu na pieniądz względem stopy procentowej posiada negatywne (ujemne)

nachylenie, ponieważ im wyższa jest stopa procentowa, tym więcej ludzie tracą, trzymając

gotówkę w domu, a zarazem ograniczają zapotrzebowanie na pieniądz. Spadek stopy

procentowej wywołuje zwiększenie popytu na pieniądz.

W dotychczasowej analizie eksponowany był nominalny popyt na pieniądz. Pod wpływem

teorii Miltona Friedmana, a dokładnie koncepcji monetarystycznych, których był twórcą,

zmieniono spojrzenie na popyt na pieniądz, ponieważ zaczęto patrzeć na pieniądz jak na

jedną z wielu form magazynowania bogactwa. M. Friedman uważał, że spośród wszystkich

form przechowywania majątku najbliższymi odpowiednikami pieniądza nie są wcale

obligacje, jak to twierdził J. M. Keynes, lecz wynagrodzenia za pracę i konsumpcyjne dobra

trwałego użytku, natomiast do substytutów dalszych zaliczył takie aktywa, jak akcje, obligacje

czy dobra inwestycyjne. A zatem, odrzuciwszy znaczenie wpływu stóp procentowych na

popyt na pieniądz, Friedman zajął się wpływem na popyt na pieniądz tzw. dochodu

permanentnego, który można określić jako średnią ważoną przychodów uzyskiwanych

przez gospodarstwa domowe z wszystkich form bogactwa w dłuższym czasie.

Od momentu pojawienia się neoilościowej teorii pieniądza, której twórcą jest M. Friedman,

w analizie teoretycznej eksponowany jest popyt na pieniądz w ujęciu realnym.

Wprowadzenie wartości realnych oznacza odniesienie się do poziomu cen i roli, jaką

odgrywają one na rynku. Zmiana poziomu cen rynkowych ceteris paribus powoduje

automatycznie zmianę siły nabywczej pieniądza. Jeśli ceny rosną (maleją), to podmioty

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

14

gospodarcze dążą do zaspokojenia tego samego poziomu swoich potrzeb, jakie miały przed

wzrostem (spadkiem) cen, potrzebują więc większej (mniejszej) ilości środków pieniężnych.

Realny popyt na pieniądz, to popyt na realne zasoby pieniądza, czyli zasoby nominalne

odniesione do średniego poziomu cen

⎟

⎠

⎞

⎜

⎝

⎛

P

M

.

W ujęciu realnym równanie popytu na pieniądz można zapisać w następujący sposób:

( )

−

+

=

r

Y

f

P

M

,

Z powyższego równania wynika, że realny zasób pieniądza rośnie wraz ze wzrostem

realnego dochodu i obniża się wraz ze wzrostem nominalnej stopy procentowej.

W chwili obecnej (pod wpływem teorii M. Friedmana) w teorii ekonomii wyróżnia się pięć

podstawowych determinant popytu na pieniądz:

⎯ dochód osobisty i bogactwo,

⎯ stopy procentowe pieniędzy i innych aktywów,

⎯ poziom cen w gospodarce,

⎯ oczekiwana stopa inflacji,

⎯ czynniki instytucjonalne, do których zaliczyć można:

• obowiązujący system wypłacania wynagrodzeń i opłacania rachunków,

• przewidywaną w przyszłości stabilność gospodarki,

• stabilność polityczną.

Podaż pieniądza definiowana jest w różny sposób. Według najszerszej definicji podażą

pieniądza jest jego zasób, czyli suma wszystkich zidentyfikowanych form pieniądza

posiadanych przez ludzi w danym momencie. Miarą wielkości zasobów są agregaty typu

M

(zwane również miarami podaży pieniądza) wyróżniane ze względu na płynność

pieniądza, czyli szybkość i łatwość, z jaką dana pozycja aktywów (form pieniądza) może być

z powrotem zamieniona na formę gotówkową.

Do podstawowych miar wielkości zasobów pieniądza zaliczamy:

⎯

1

M

— jest to całość rachunków płatnych na żądanie w bankach komercyjnych, czeków

podróżniczych oraz zasobów pieniężnych, jakie znajdują się w rękach ludności,

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

15

⎯

2

M

— uwzględnia to wszystko, co wchodzi w skład

1

M

, a także obejmuje rachunki

oszczędnościowe i małe rachunki terminowe oraz certyfikaty depozytowe,

⎯

3

M

— uwzględnia to wszystko, co wchodzi w skład

2

M

oraz duże salda rachunków

terminowych,

⎯

L

— uwzględnia to wszystko, co wchodzi w skład

3

M

, a także papiery wartościowe:

obligacje skarbowe i bankowe oraz akcje o zróżnicowanym stopniu płynności i ryzyka.

Według najwęższej definicji, podażą pieniądza jest agregat

1

M

, który natychmiast i bez

ograniczeń może być wykorzystany do dokonywania płatności w formie gotówki lub czeku.

A zatem — w wąskim znaczeniu — podażą pieniądza (

1

M

) jest suma gotówki trzymana

poza sektorem bankowym (

C

) oraz depozytów płatnych na żądanie znajdujących się

w systemie bankowym (

D

), czyli:

D

C

M

+

=

1

.

Pojawia się zatem pytanie, kiedy używamy terminu „podaż pieniądza” w najszerszym,

a kiedy w najwęższym znaczeniu? Otóż, gdy ekonomiści postrzegają pieniądz przede

wszystkim jako środek cyrkulacji, będą używać definicji

1

M

,

czyli najwęższej definicji podaży

pieniądza. Natomiast ekonomiści, dla których pieniądz jest czymś, co jest tezauryzowane

(gromadzone), będą odwoływać się do szerszej definicji podaży pieniądza. Ponieważ

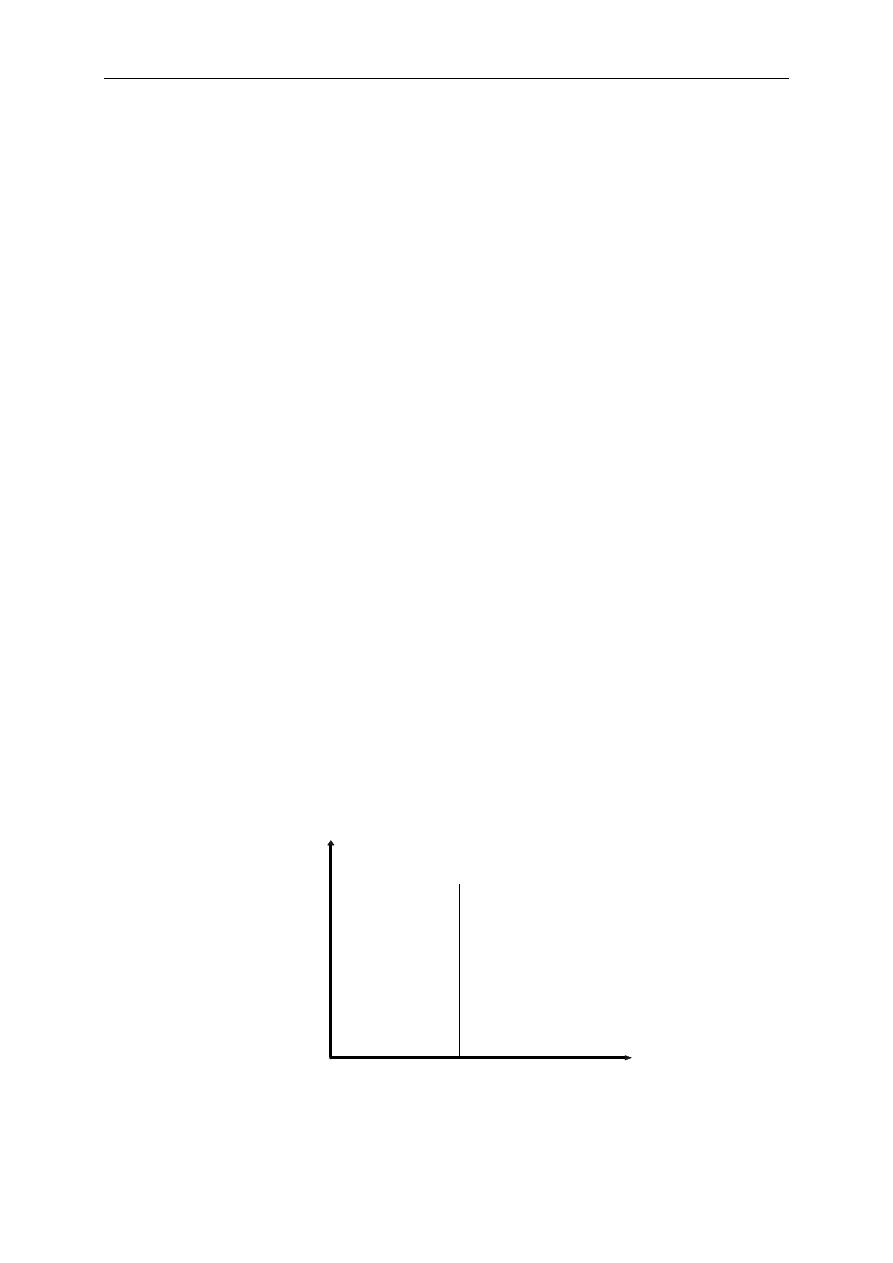

o podaży pieniądza decyduje bank centralny realizujący politykę pieniężną państwa, podaż

pieniądza jest stała i nie zmienia się wraz ze zmianami stopy procentowej. W konsekwencji

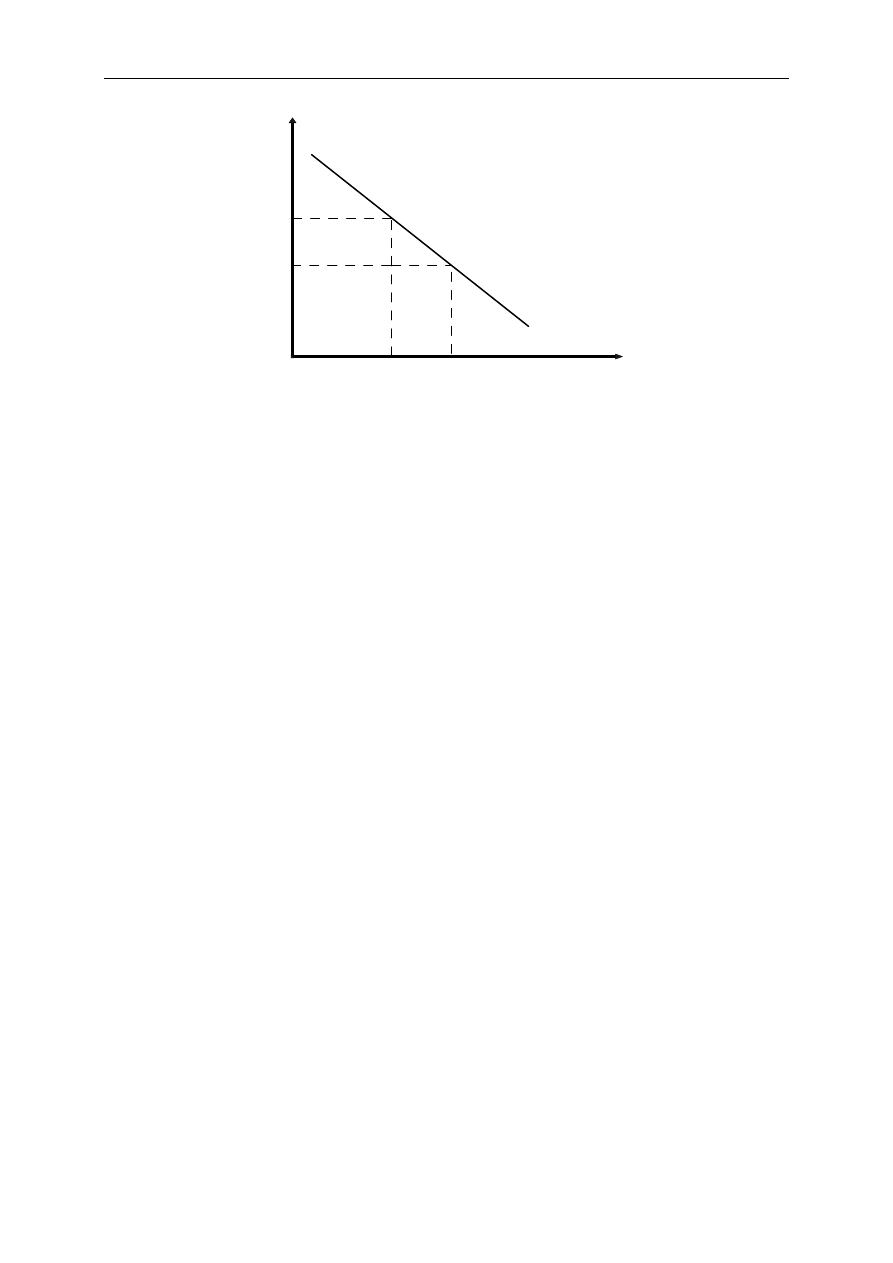

funkcja podaży przyjmuje postać linii pionowej (równoległej do osi rzędnych) (rysunek 2).

0

stopa

procentowa

r

podaż pieniądza

m

s

m

s

Rysunek 2. Funkcja podaży pieniądza

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

16

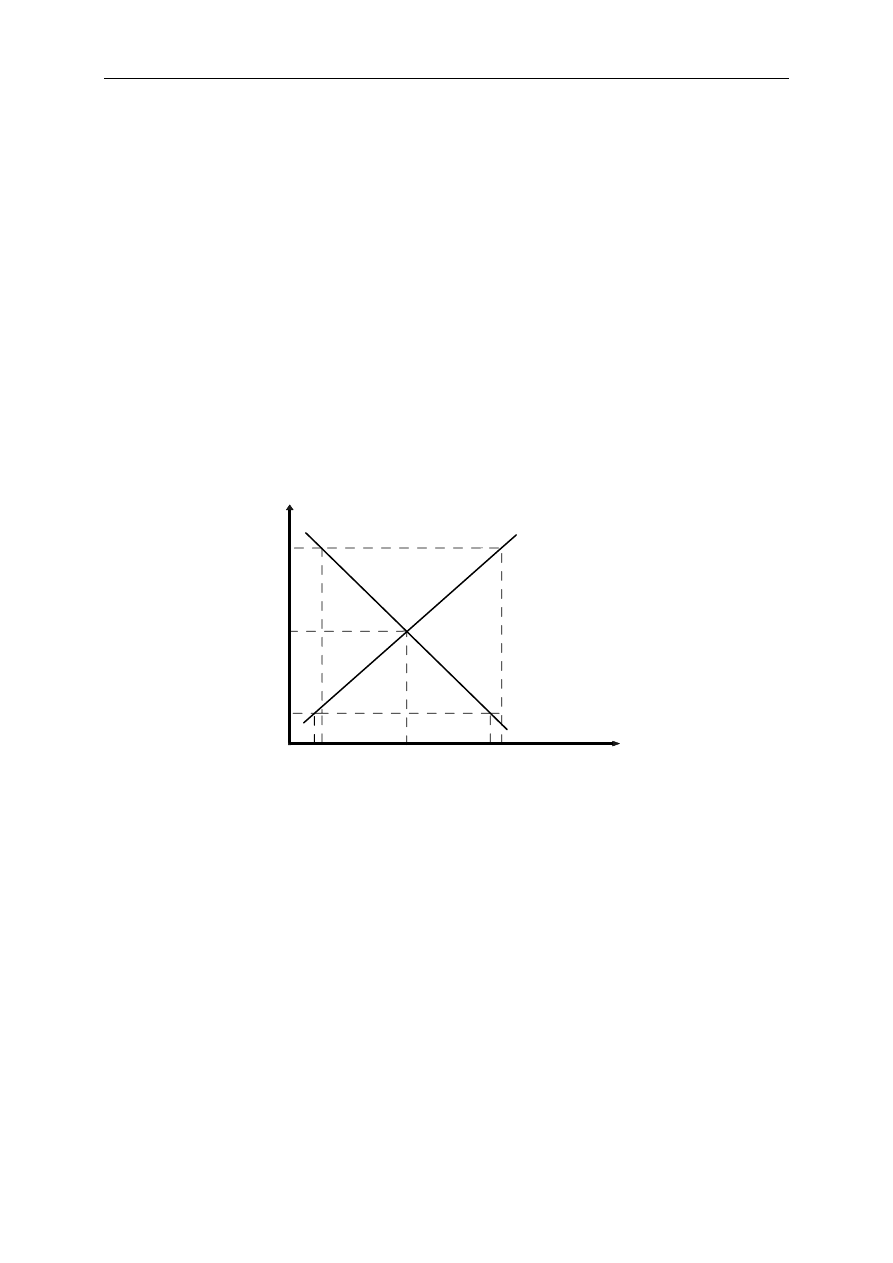

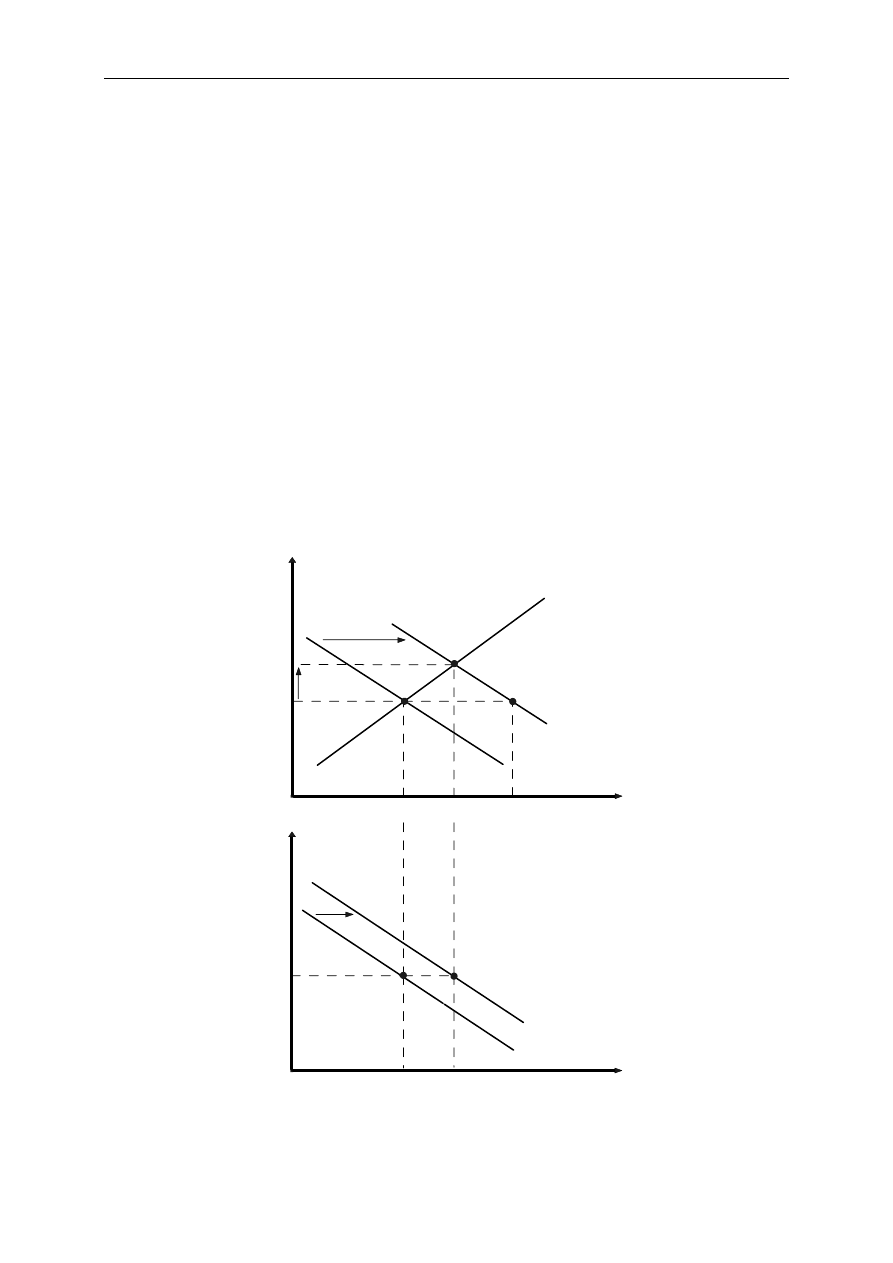

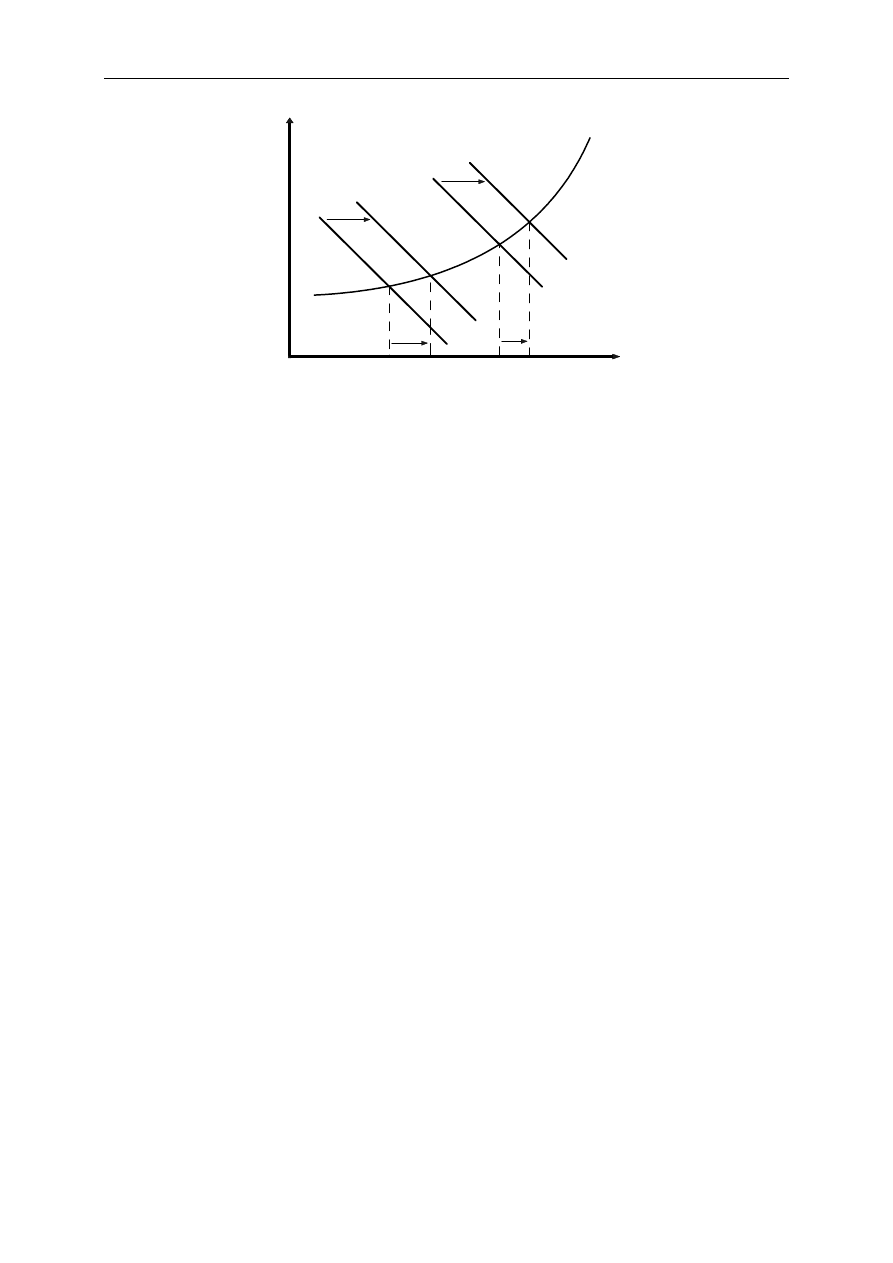

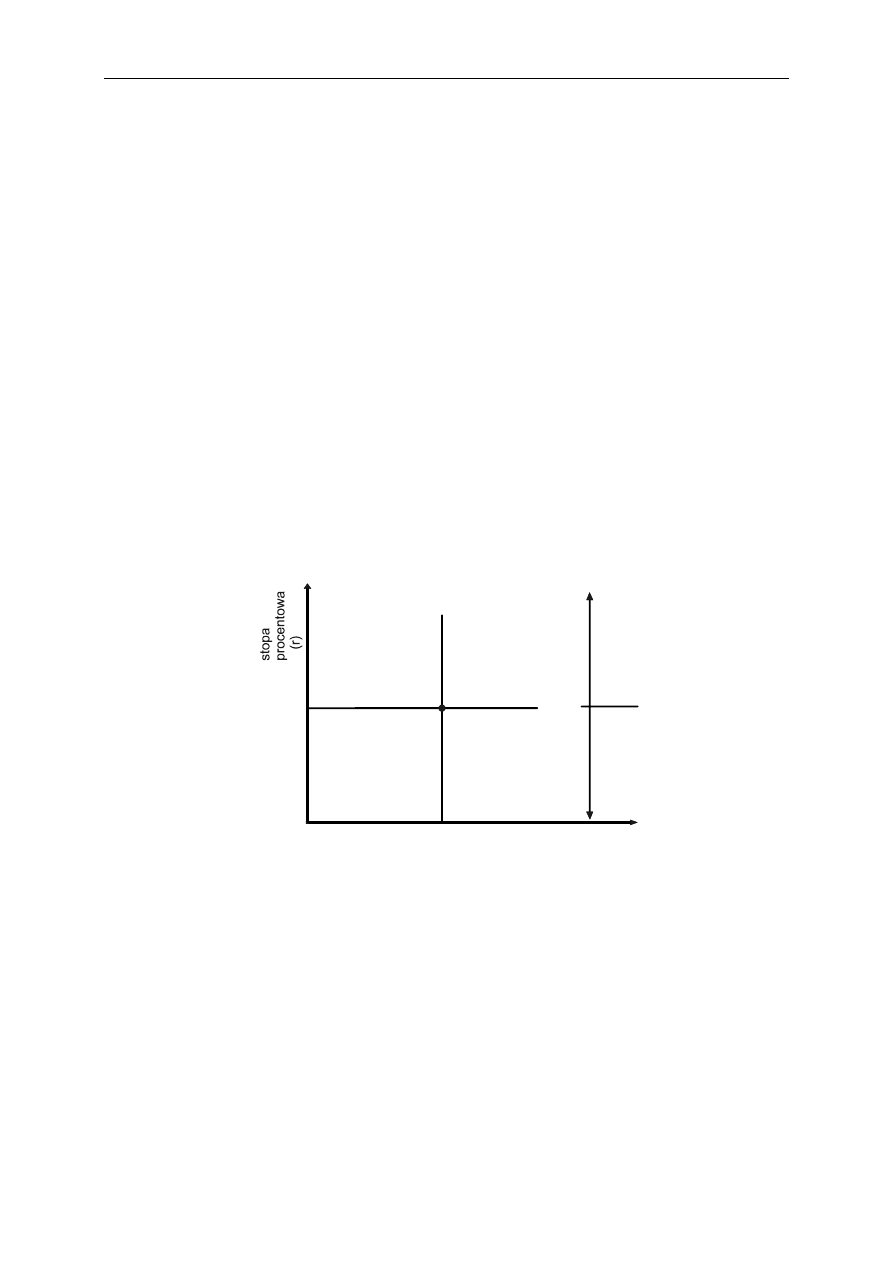

Równowaga na rynku pieniężnym

Równowaga na rynku pieniężnym występuje wtedy, gdy popyt na pieniądz jest równy podaży

pieniądza (rysunek 3). Zostaje ona osiągnięta w wyniku zmian stopy procentowej.

0

stopa

procentowa

r

realne zasoby

pieniądza

M

D

M

s

E

0

r

0

Q

0

Rysunek 3. Równowaga na rynku pieniądza

Krzywa popytu na pieniądz przedstawiająca zależność popytu na pieniądz od poziomu stopy

procentowej posiada ujemne (negatywne) nachylenie, co oznacza, że niższa stopa

procentowa zachęca ludzi do trzymania większych ilości pieniędzy (głównie w celach

spekulacyjnych), natomiast wzrost stopy procentowej skłania ludzi do ograniczania popytu

na pieniądz gotówkowy oraz do zmiany części pieniędzy na wysoko oprocentowane aktywa.

Natomiast krzywa podaży pieniądza jest pionowa (równoległa do osi rzędnych), ponieważ

wielkość podaży pieniądza utrzymuje się na stałym poziomie, niezależnie od zmian stopy

procentowej. Na rysunku 3 stopa procentowa zapewniająca równowagę wynosi

0

r

,

natomiast ilość pieniądza w stanie równowagi jest równa

0

Q

. W sytuacji gdy stopa

procentowa byłaby wyższa niż

0

r

, ludzie posiadaliby za duże zasoby pieniężne w stosunku

do swoich potrzeb i wykorzystaliby je na zakup papierów wartościowych lub innych aktywów.

To jednak przyczyniłoby się do podniesienia ceny tych aktywów i w konsekwencji

doprowadziłoby do spadku stopy procentowej. Obniżenie stopy procentowej powoduje

zmniejszenie podaży pieniądza (ruch w dół po krzywej podaży pieniądza) oraz wzrost popytu

na pieniądz, zwłaszcza popytu spekulacyjnego. Dzieje się tak, ponieważ ludzie wychodzą

z założenia, że przy niskiej stopie procentowej nieopłacalne jest kupowanie papierów

wartościowych. Oznacza to ruch po krzywej popytu na pieniądz w dół. Stopa procentowa

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

17

obniża się, aż osiągnie poziom

0

r

, przy którym równowaga na rynku pieniężnym zostanie

przywrócona. W sytuacji gdy stopa procentowa jest niższa od

0

r

, ludzie sprzedają papiery

wartościowe, ponieważ wychodzą z założenia, że mają za mało pieniędzy. Jednakże

sprzedaż papierów wartościowych powoduje obniżenie ich ceny, a zarazem podniesienie

stopy procentowej do poziomu

0

r

.

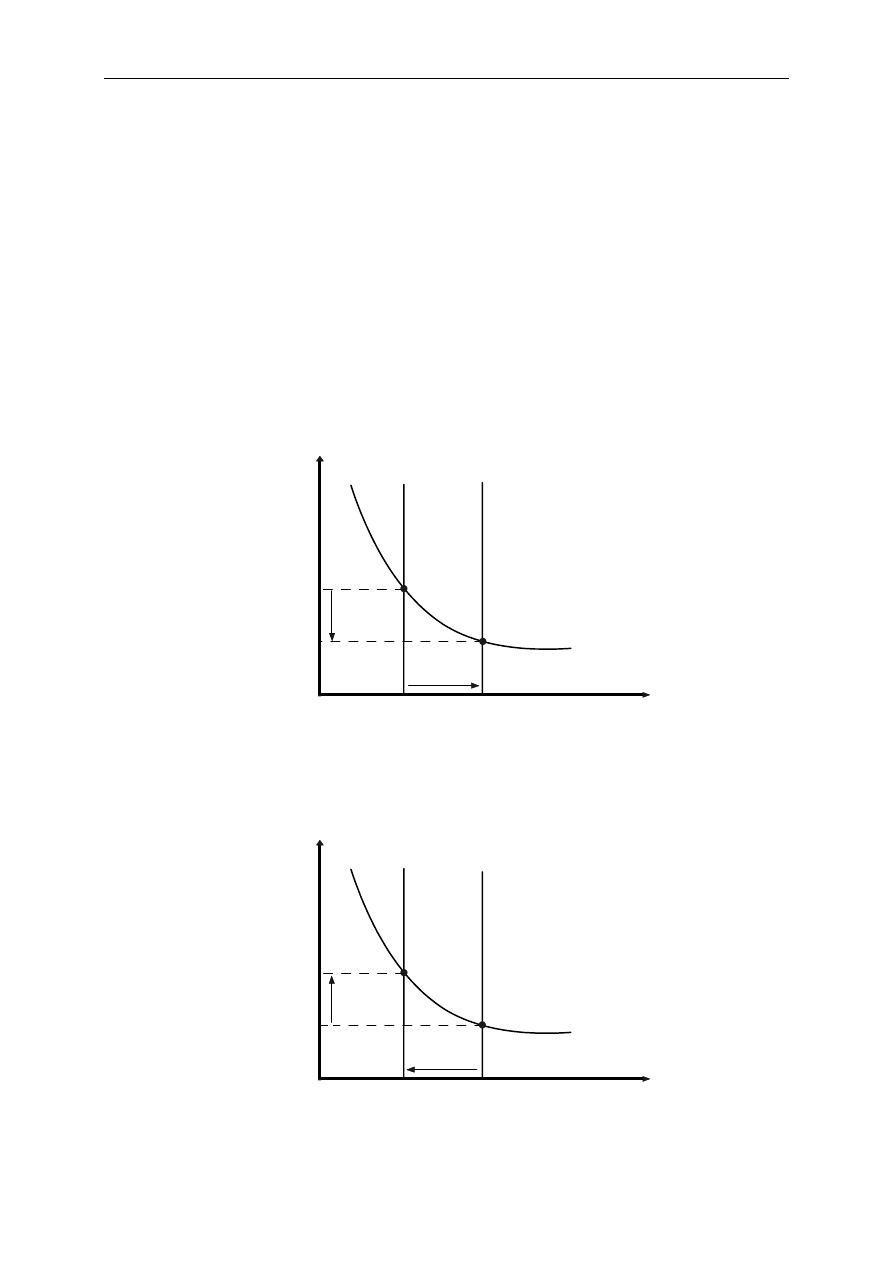

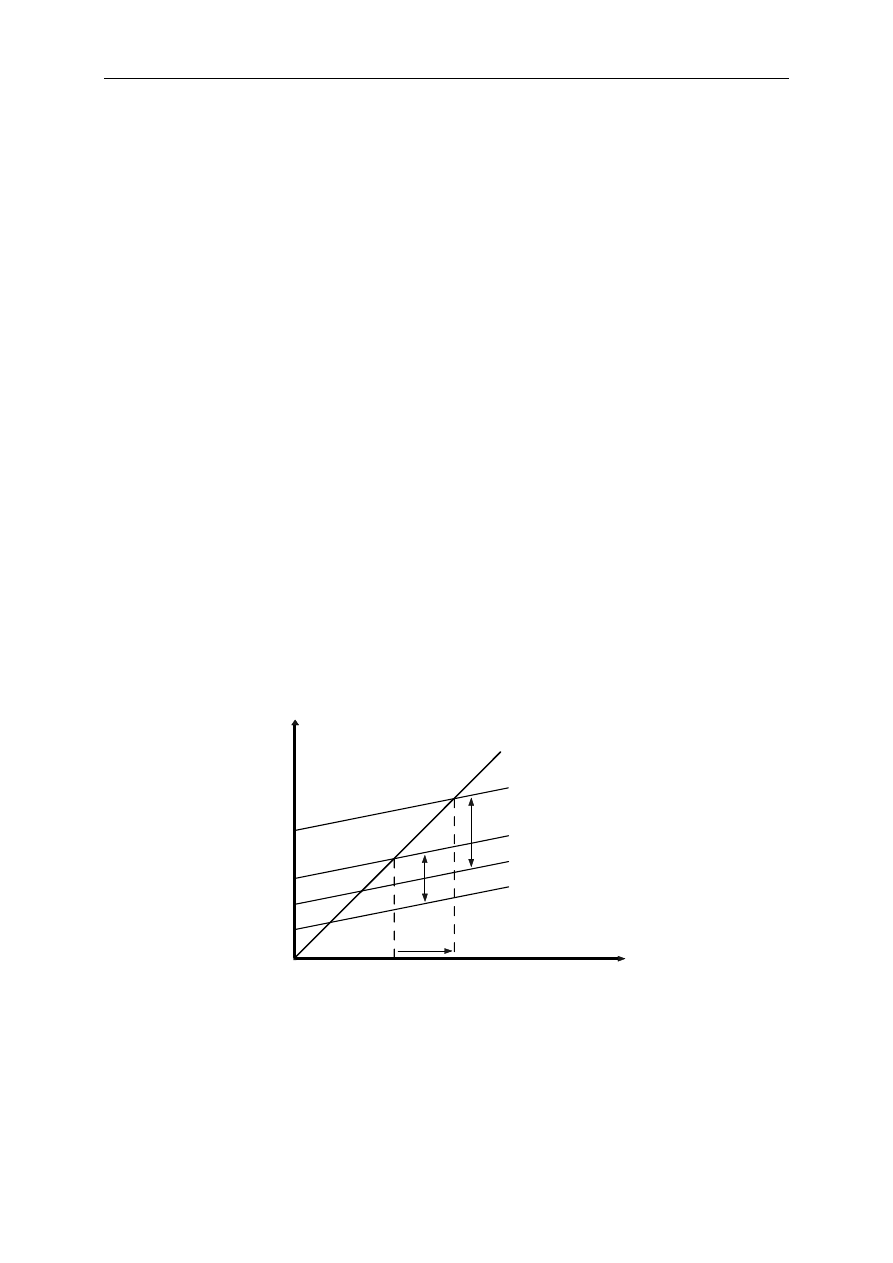

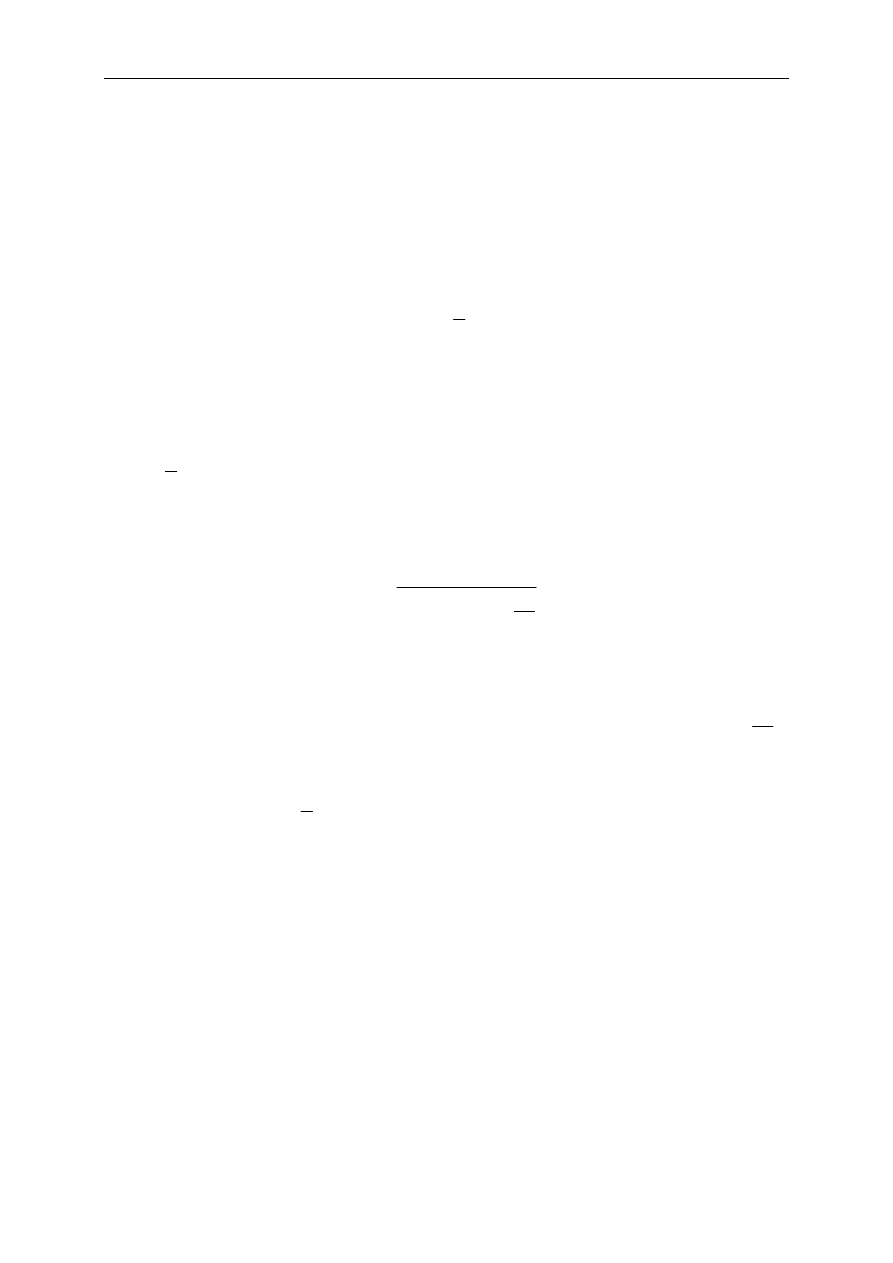

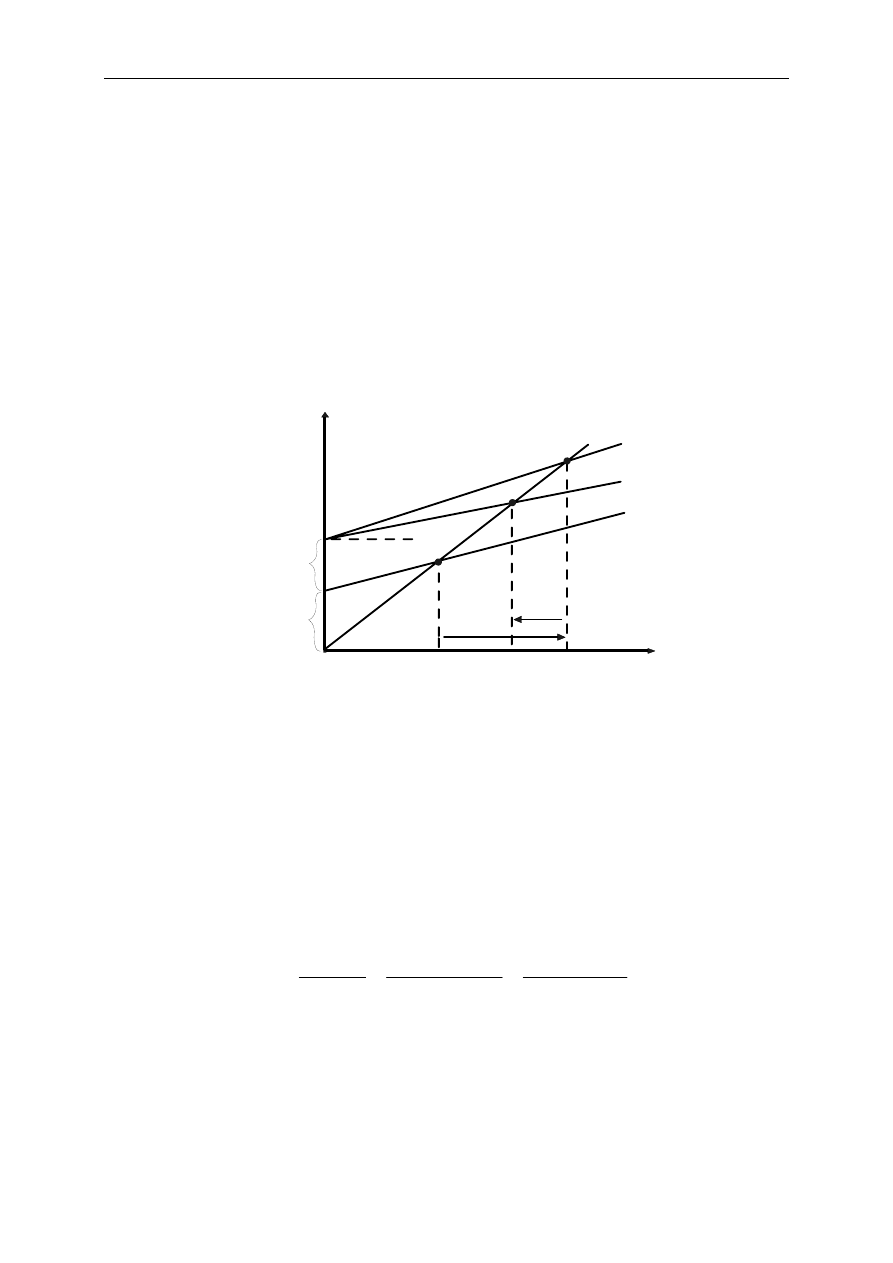

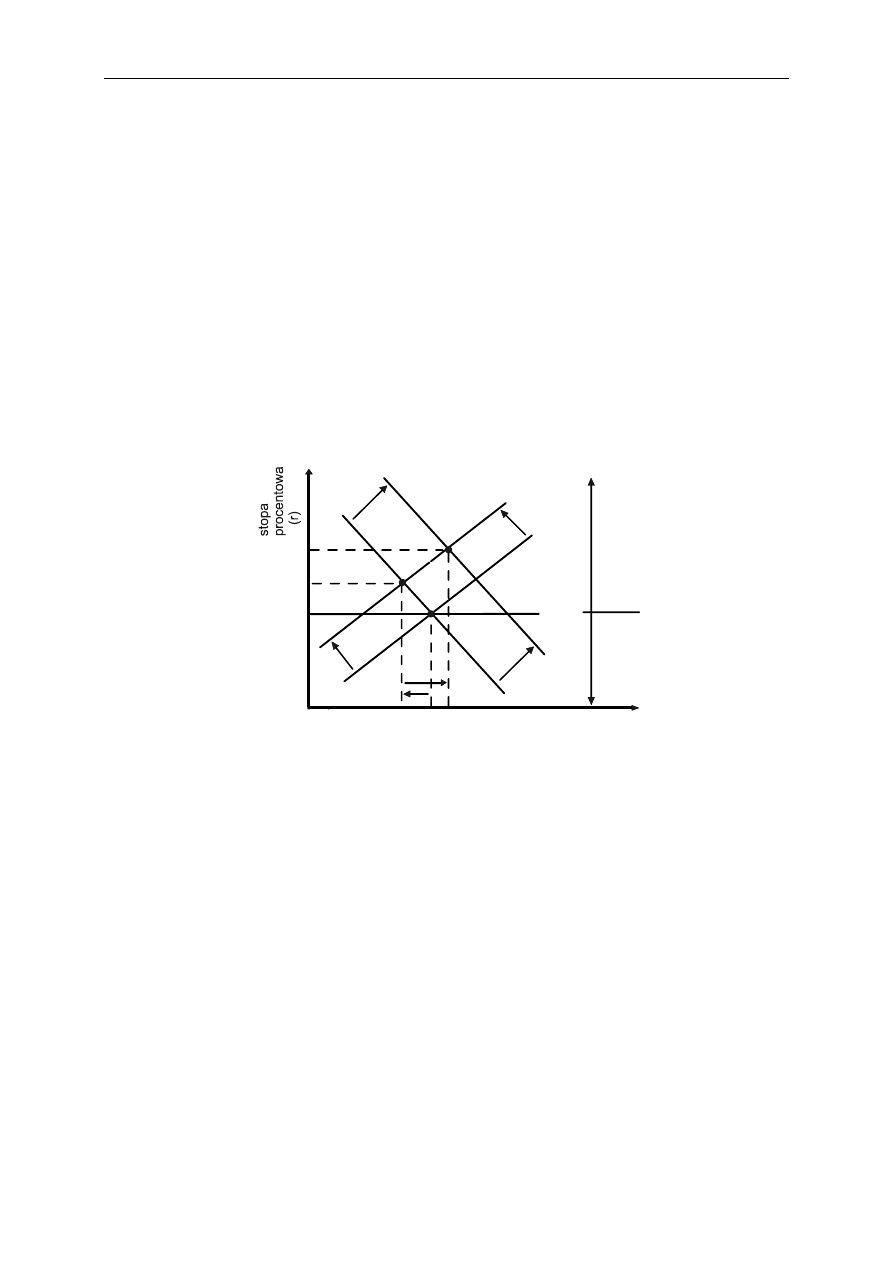

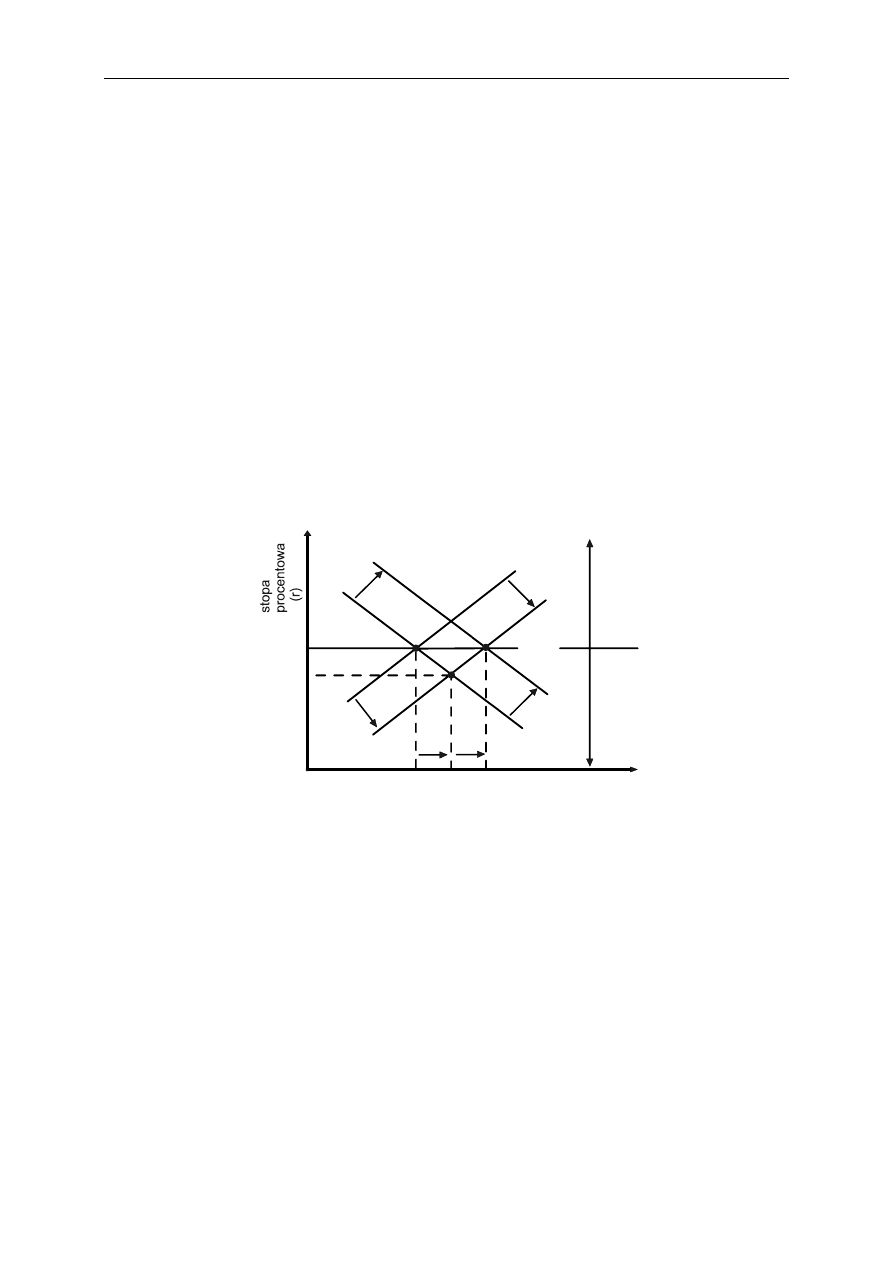

Zmiana podaży pieniądza powoduje przesunięcie krzywej podaży pieniądza i prowadzi do

ustalenia się nowego poziomu równowagi określonego przez punkt przecięcia się obu

krzywych. Na przykład wzrost podaży pieniądza powoduje spadek stopy procentowej

(rysunek 4), zaś spadek podaży pieniądza — jej wzrost (rysunek 5).

0

stopa

procentowa

r

realne zasoby

pieniądza

m

D

E

0

r

0

m

s

1

m

s

0

r

1

Q

0

Q

1

E

1

Rysunek 4. Stopa procentowa zapewniająca równowagę w warunkach wzrostu podaży pieniądza

0

stopa

procentowa

r

realne zasoby

pieniądza

m

D

E

0

r

0

m

s

1

m

s

0

r

1

Q

0

Q

1

E

1

Rysunek 5. Stopa procentowa zapewniająca równowagę w warunkach spadku podaży pieniądza

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

18

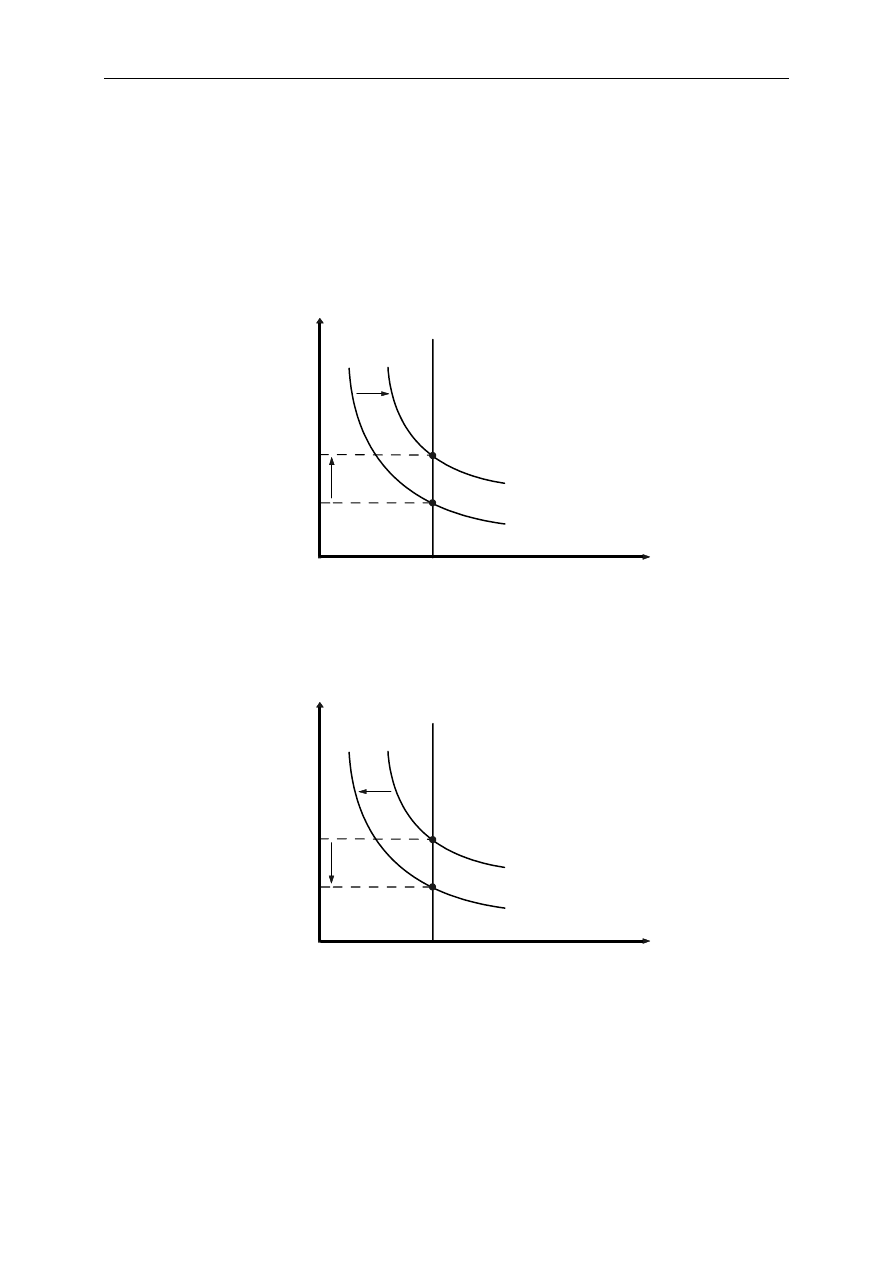

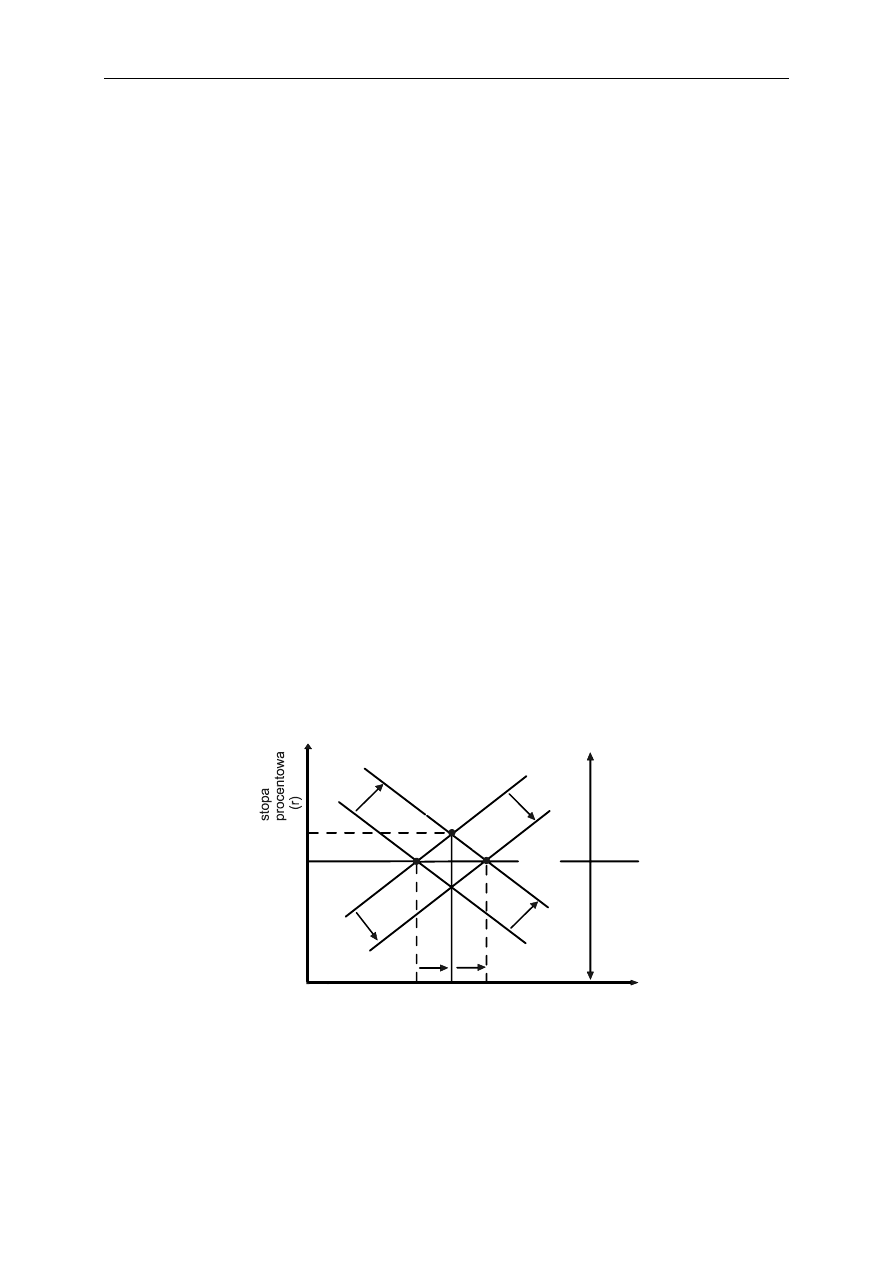

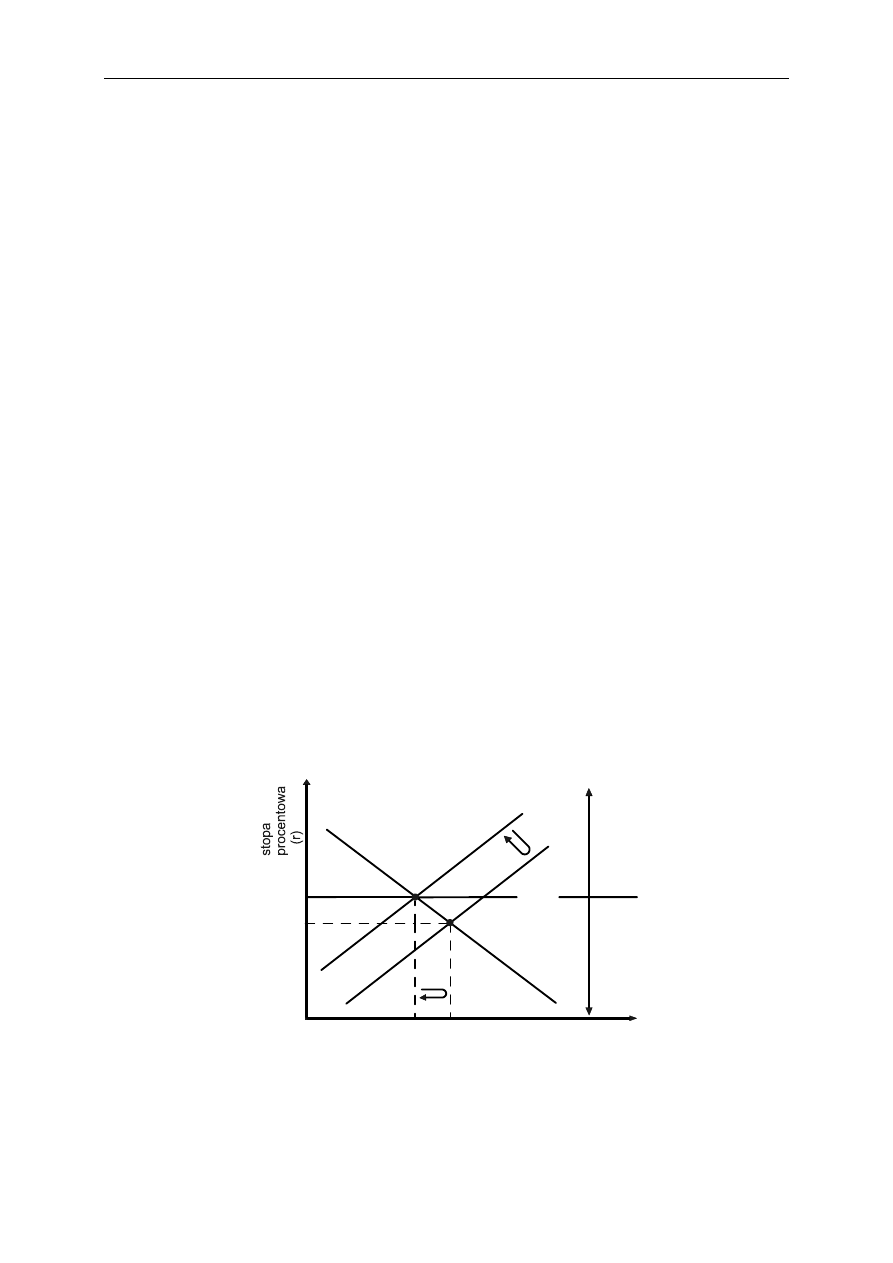

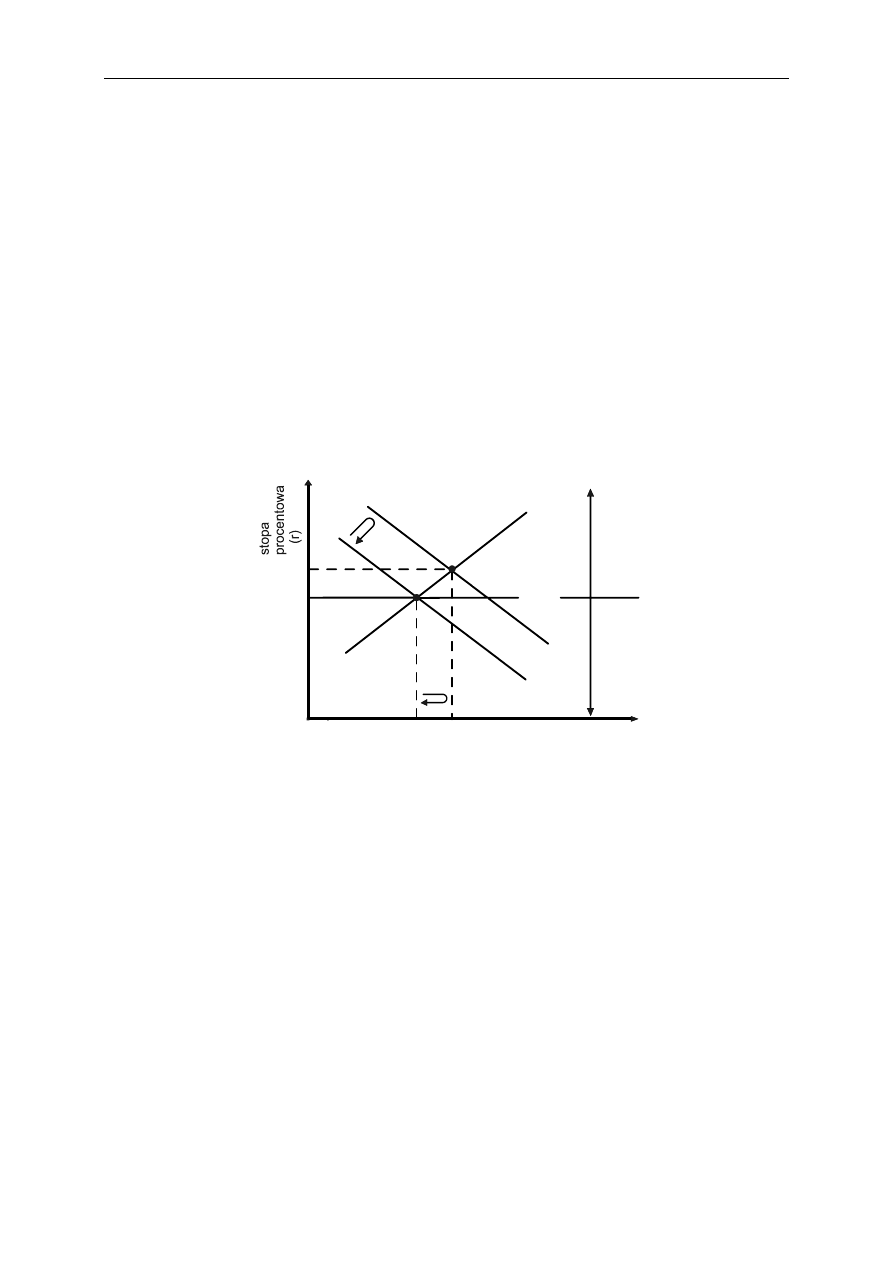

Również zmiany popytu na pieniądz powodują ustalanie się nowego punktu równowagi

w wyniku przesunięcia krzywej popytu na pieniądz. I tak, zwiększenie popytu na pieniądz

spowoduje wzrost stopy procentowej (rysunek 6), zaś spadek popytu na pieniądz — jej

spadek (rysunek 7).

0

stopa

procentowa

r

realne zasoby

pieniądza

m

D

E

0

r

0

1

m

s

0

r

1

Q

0

m

D

E

1

Rysunek 6. Stopa procentowa zapewniająca równowagę w warunkach wzrostu popytu na pieniądz

0

stopa

procentowa

r

realne zasoby

pieniądza

E

0

r

0

m

s

0

r

1

Q

0

m

D

m

D

1

E

1

Rysunek 7. Stopa procentowa zapewniająca równowagę w warunkach spadku popytu na pieniądz

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

19

3. Polityka fiskalna i pieniężna w gospodarce zamkniętej

— model IS-LM

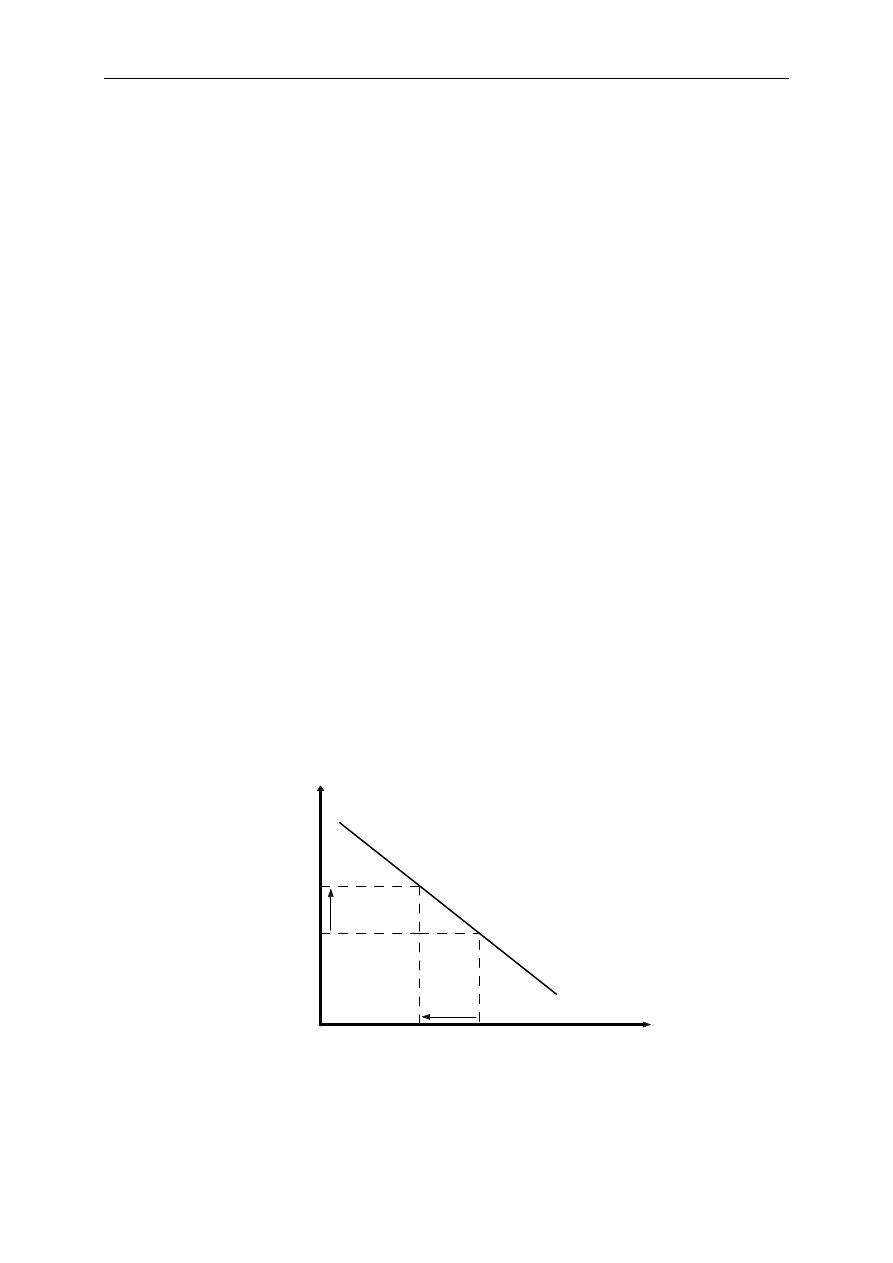

Stopa procentowa a poziom zrównoważenia dochodu

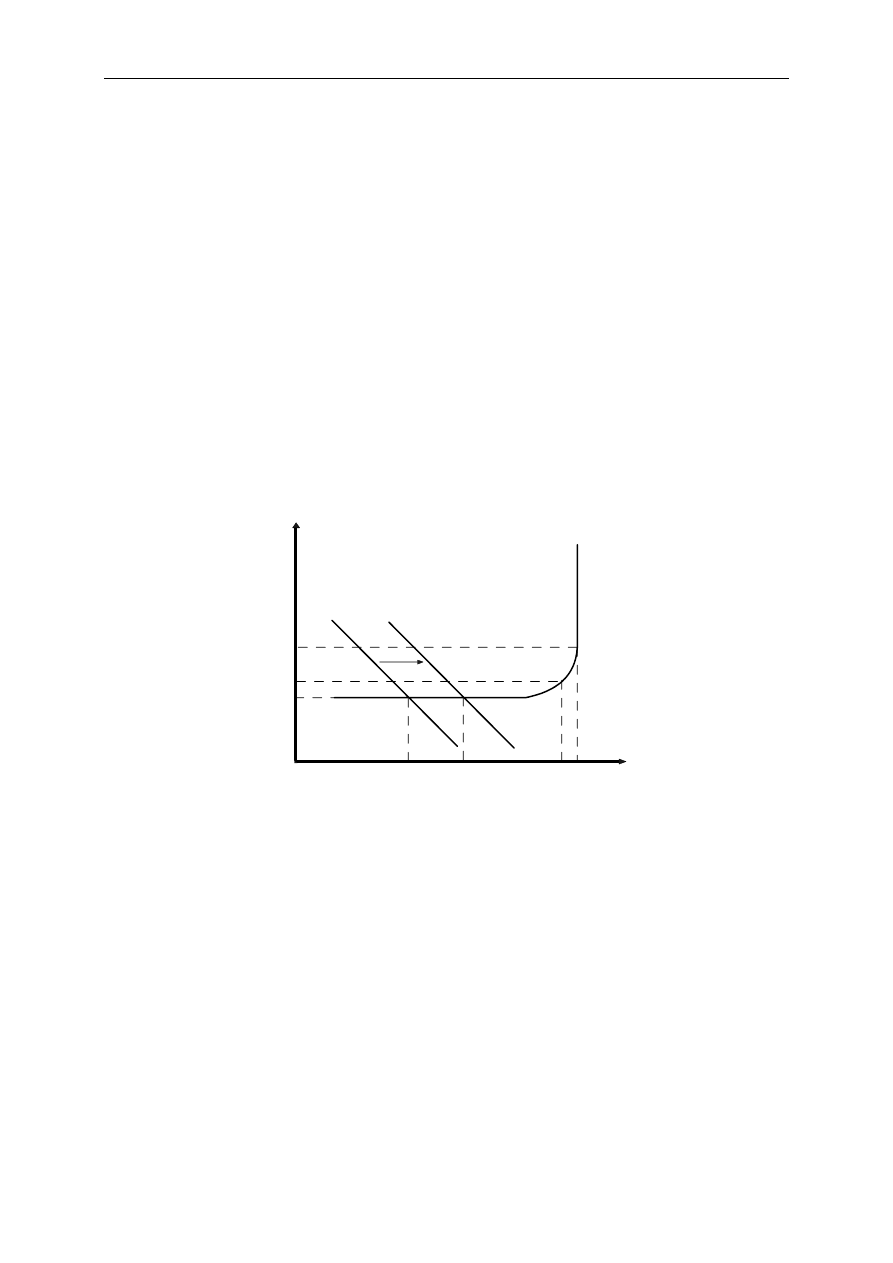

Stopa procentowa, a zwłaszcza jej wysokość, zostaje ustalona na rynku pieniądza. Zależy

ona od wielkości popytu na pieniądz i od podaży pieniądza. Należy pamiętać o tym, że

zmiany oprocentowania mają istotny wpływ na skłonność gospodarstw domowych do

zaciągania pożyczek. Jeżeli w gospodarce wzrośnie np. podaż pieniądza, wówczas stopy

procentowe obniżą się, zachęcając tym samym gospodarstwa domowe do większego

zaciągania pożyczek w bankach komercyjnych. W efekcie wzrosną wydatki konsumpcyjne

gospodarstw domowych oraz ulegnie zmianie wielkość ich majątku. Zjawisko to nazywamy

efektem bogactwa (bądź efektem majątkowym).

W przypadku obniżenia stopy procentowej, wzrasta aktualna wartość przyszłych dochodów

gospodarstw domowych, ponieważ spadek stopy procentowej przyczynia się do wzrostu

ceny posiadanych przez gospodarstwa domowe aktywów (tj. akcji, obligacji), sprawiając tym

samym, że gospodarstwa stają się zamożniejsze. Bogatsze gospodarstwa domowe wydają

więcej środków pieniężnych, co w konsekwencji prowadzi do wzrostu wydatków

konsumpcyjnych. Zależność wydatków konsumpcyjnych (

C

) od stopy procentowej (

r

)

ilustruje rysunek 8.

0

stopa

procentowa

r

wydatki konsumpcyjne

r

2

r

1

C

C

2

C

1

Rysunek 8. Mechanizm transmisyjny

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

20

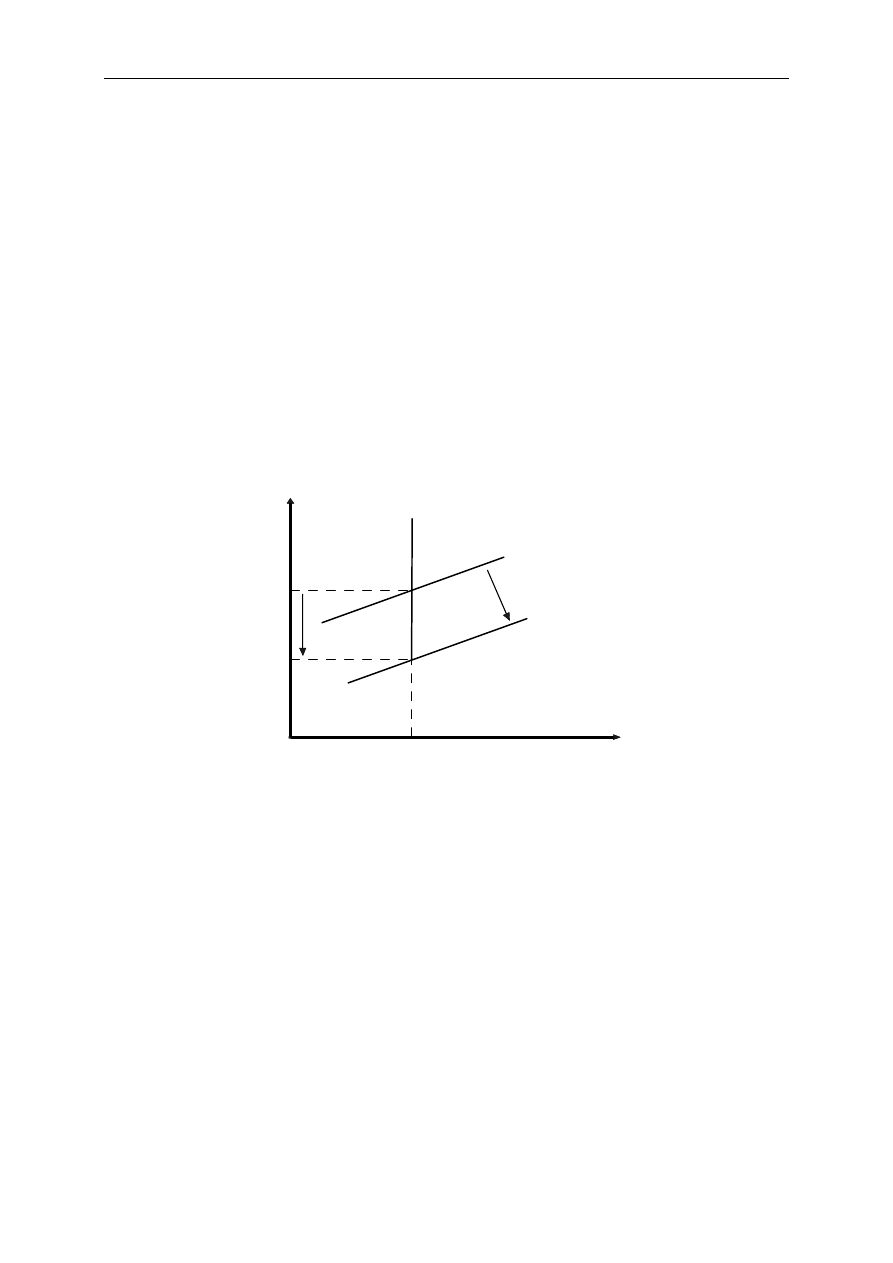

Wpływ zmiany stopy procentowej na popyt konsumpcyjny nazywamy mechanizmem

transmisyjnym. Wzrost stopy procentowej z

1

r

do

2

r

powoduje spadek wydatków

konsumpcyjnych gospodarstw domowych z

1

C

do

2

C

. Natomiast spadek stopy procentowej

z

2

r

do

1

r

sprawia, że wydatki konsumpcyjne zwiększają się z

2

C

do

1

C

.

Zachowania gospodarstw domowych związane z podejmowaniem decyzji konsumpcyjnych

tłumaczą liczne hipotezy i teorie konsumpcji. W literaturze ekonomicznej najwięcej uwagi

poświęcono tzw. teorii funkcji konsumpcji.

W drugiej połowie lat trzydziestych XX wieku niektórzy teoretycy ekonomii zaczęli wiązać

konsumpcję z dochodem i na tej podstawie przewidywać zmiany globalnej konsumpcji

(spożycia), odnosząc swoje rozważania do różnych rodzajów dochodów. Efektem tego było

stworzenie wielu koncepcji, zwanych również w literaturze ekonomicznej hipotezami

dochodu, z których do najistotniejszych zaliczamy: koncepcję dochodu absolutnego,

względnego (relatywnego), permanentnego (normalnego, stałego) i teorię cyklu życia.

Twórcą hipotezy dochodu absolutnego jest wybitny angielski ekonomista John Maynard

Keynes, który sformułował ją w 1936 roku. W swoich rozważaniach J. M. Keynes przyjął, że

globalna konsumpcja w roku t (

t

C

) jest funkcją dochodu (

t

Y

), czyli:

)

(

t

t

Y

f

C

=

.

Hipoteza dochodu absolutnego poprzedzona była przez J. M. Keynesa wnikliwą analizą

decyzji gospodarstw domowych dotyczących oszczędzania oraz determinantów tych decyzji.

W trakcie przeprowadzania swoich badań, autor zwrócił szczególną uwagę na kilka

podstawowych motywów kierujących gospodarstwami domowymi, tj. przedsiębiorczość,

przewidywanie, ostrożność, skąpstwo, kalkulację, ambicję oraz polepszenie standardu

przyszłej konsumpcji. W swoich dalszych rozważaniach J. M. Keynes analizował przede

wszystkim postępowanie gospodarstw domowych (które osiągały coraz wyższe dochody)

oraz sformułował na podstawie tej analizy pojęcie przeciętnej i krańcowej skłonności do

konsumpcji.

Według J. M. Keynesa konsumpcja jest dodatnią (rosnącą) funkcją dochodu, lecz w miarę

jego wzrostu zmniejsza się przeciętna skłonność do konsumpcji oraz krańcowa skłonność do

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

21

konsumpcji. Keynes w swoich rozważaniach przyjął trzy podstawowe założenia na temat

kształtowania się funkcji konsumpcji, które głoszą, że:

1. Przy wzroście rozporządzalnego dochodu, planowane wydatki konsumpcyjne

gospodarstw domowych wzrosną w mniejszym stopniu, ponieważ gospodarstwa skłonne

są część swojego dochodu zaoszczędzić (ta właśnie skłonność gospodarstw domowych

do wydawania tylko części swoich dochodów została przez Keynesa określona mianem

krańcowej skłonności do konsumpcji).

2. Przy pewnym bardzo niskim poziomie rozporządzalnego dochodu gospodarstwa domowe

będą zamierzały wydać cały dochód, który otrzymują.

3. W przypadku, gdy dochód spadnie poniżej pewnego krytycznego poziomu, wówczas

konsumpcja może być większa od bieżącego dochodu, ponieważ gospodarstwa domowe

będą planowały wydawać więcej niż zarabiają (bieżąca konsumpcja będzie wówczas

częściowo finansowana z nagromadzonych w przeszłości oszczędności).

Funkcja konsumpcji w prostym modelu keynesowskim, pokazuje zamierzony poziom

globalnej konsumpcji dla każdego poziomu globalnego dochodu:

YD

KSK

C

Y

t

KSK

C

C

A

A

⋅

+

=

−

+

=

)

1

(

,

gdzie:

YD

=

Y

t)

(

−

1

— rozporządzalny dochód.

Ogólny kształt prostej funkcji konsumpcji ma więc następującą postać:

( )

[

]

C

Y

T

Y

C

C

′

−

=

;

> 0,

gdzie:

T

— podatki od ludności.

Jak wynika z powyższego równania J. M. Keynes uzależniał poziom konsumpcji wyłącznie

od dochodu po opodatkowaniu (czyli dochodu rozporządzalnego) oraz funkcji inwestycji

uwarunkowanej tylko stopą procentową. Należy jednak zwrócić uwagę, że analiza prostej lub

planowanej funkcji konsumpcji dotyczyła wyłącznie konsumpcji bieżącego dochodu.

W praktyce mamy jednak do czynienia z tzw. odroczoną funkcją konsumpcji:

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

22

)

1

(

)

1

(

)

1

(

−

−

⋅

+

=

⋅

−

+

=

t

A

t

A

t

YD

KSK

C

Y

t

KSK

C

C

,

co oznacza, że konsumpcja w okresie

t

odnosi się do dochodu w poprzednim okresie.

Hipoteza dochodu absolutnego na podstawie analizy szeregów strukturalnych

(zawierających informacje na temat rozmiarów konsumpcji i oszczędności gospodarstw

domowych o różnych dochodach) i szeregów czasowych informuje, że gospodarstwa

domowe, w miarę wzrostu rozporządzalnego dochodu większą jego część oszczędzają,

a nie przeznaczają na bieżące potrzeby.

Zjawisko to znajduje empiryczne potwierdzenie w stosunku do gospodarstw domowych

w krótkim horyzoncie czasowym. Jednakże w długim horyzoncie czasowym stosunek

globalnej konsumpcji do dochodu jest względnie stały, podobnie zachowuje się stopa

oszczędzania, pomimo znacznego wzrostu dochodu. Oznacza to, że stosunek konsumpcji

do dochodu zmienia się odwrotnie do poziomu dochodu w różnych fazach cyklu

gospodarczego oraz w przekroju różnych grup społecznych. Przyczyn takiej sytuacji nie

potrafiła objaśnić keynesowska funkcja konsumpcji, dlatego też hipoteza dochodu

absolutnego została poddana ostrej krytyce, zwłaszcza przez J. S. Duesenberry’ego,

i skłoniła ekonomistów do sformułowania na nowo teorii funkcji konsumpcji.

J. S. Duesenberry stworzył nową teorię postępowania gospodarstw domowych dotyczącą

podejmowania decyzji konsumpcyjnych, zwaną teorią dochodu względnego

(relatywnego). Głosi ona, że stopa oszczędzania uzależniona jest nie od poziomu

absolutnego dochodu gospodarstwa domowego (w przeciwieństwie do hipotezy

J. M. Keynesa), ale również od dochodów innych gospodarstw. W konsekwencji oznacza to,

że wydatki konsumpcyjne gospodarstw domowych uzależnione są przede wszystkim od

porównania wielkości dochodu danego gospodarstwa domowego z dochodami innych

znanych mu gospodarstw.

J. S. Duesenberry w swojej teorii dochodu względnego zwrócił uwagę na często występujące

w społeczeństwie zjawisko, polegające na rywalizacji ludzi, w celu osiągnięcia wyższego

standardu życiowego lub co najmniej do utrzymania najwyższego standardu życiowego

z przeszłości. Postępowanie to określił mianem efektu pokazowego (demonstracji).

J. S. Duesenberry twierdził, że efekt ten sprowadza się głównie do naśladowania przez

grupy o niższej pozycji społecznej struktur konsumpcji uznanych za godne do osiągnięcia,

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

23

a w wypadku warstw o najwyższej stopie życiowej wynika z dążenia do uzyskania prestiżu,

zwanego konsumpcją ostentacyjną (lub efektem veblenowskim). Natomiast H. Leibenstein

odróżniał dobra konsumpcji ostentacyjnej od dóbr konsumpcji zwyczajnej oraz twierdził, że

gospodarstwa domowe troszczą się przede wszystkim o zewnętrze aspekty swego stylu

życia. Oznacza to, że gdyby ceny i dochody pozwoliły gospodarstwom domowym żyć na

poziomie oczekiwanym, to żyłyby na tym poziomie, w innym wypadku zgodziłyby się na

poziom wymuszony przez okoliczności, co oznacza, że zignorowałyby pośrednie możliwości

jako nieodzwierciedlające odrębnego stylu (por. Leibenstein H., 1982: 114–116).

Ponadto J. S. Duesenberry podkreślił, że struktura konsumpcji w gospodarstwach domowych

uzależniona jest nie tyle od absolutnego poziomu dochodu, co od porównania swojego

standardu ze stopą życiową gospodarstw, z którymi dane gospodarstwo domowe spotyka się

na gruncie towarzyskim, zawodowym, które osiągnęły wyższy niż dane gospodarstwo

poziom dochodów. Na podstawie przeprowadzonych obserwacji J. S. Duesenberry wykazał,

że gospodarstwa domowe zajmujące podobną pozycję społeczną dążą za wszelką cenę do

uzyskania podobnego standardu konsumpcyjnego. W przypadku gdy dochód danego

gospodarstwa domowego w stosunku do przeciętnego dochodu w jego środowisku

relatywnie wzrasta, wówczas większą część swojego dochodu oszczędza, a nie przeznacza

na konsumpcję, co w efekcie przyczynia się do wzrostu oszczędności w stosunku

absolutnym, jak i względnym do dochodu. Oznacza to, zdaniem J. S. Duesenberry’ego, że

wzrost skłonności do oszczędzania jest rosnącą funkcją pozycji, jaką zajmuje dane

gospodarstwo domowe w tabeli podziału dochodów w stosunku do innych gospodarstw.

Przy pomocy teorii dochodu relatywnego próbowano wyjaśnić stałość stopy oszczędności

w dłuższym horyzoncie czasowym, którą zaobserwowano w większości krajów Europy.

Natomiast w celu wyjaśnienia zmian w poziomie konsumpcji w krótkim czasie

J. S. Duesenberry przyjął założenie nieodwracalności konsumpcji, głoszące, że

gospodarstwa domowe w okresie złej koniunktury, której towarzyszy spadek realnych

dochodów, dążą do utrzymania dotychczasowego poziomu konsumpcji, korzystając

z nagromadzonych wcześniej oszczędności i przeznaczając je na bieżącą konsumpcję.

Takie zachowanie gospodarstw domowych ma miejsce wówczas, gdy wychodzą one

z założenia, że spadek dochodów ma charakter przejściowy. W literaturze ekonomicznej

określa się je mianem efektu rygla lub efektem zapadki.

Z teorii dochodu relatywnego wynika, że konsumpcja zmienia się o wiele łagodniej niż

dochód, co w konsekwencji prowadzi do drugiego bardzo istotnego wniosku (wynikającego

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

24

z podstawowych założeń J. S. Duesenberry’ego), że krańcowa skłonność do konsumpcji jest

większa w okresie wzrostu dochodu niż w czasie jego spadku.

Najpowszechniej jednak akceptowana jest obecnie teoria dochodu permanentnego

(stałego, normalnego), sformułowana w latach 50. naszego stulecia przez Miltona

Friedmana i H. Watts`a oraz powstała w tym samym czasie teoria cyklu życia stworzona

przez Franko Modiglianiego i Alberta Ando.

W teorii dochodu permanentnego nieco szerzej pojmowana jest konsumpcja, przez którą

rozumie się nie tylko wydatki, jakie ponoszą gospodarstwa domowe na bieżącą konsumpcję,

ale również stopień zaspokojenia szeroko rozumianych potrzeb, dzięki czemu w definicji

konsumpcji uwzględnia się również korzyści, czerpane przez gospodarstwa domowe z tytułu

posiadanego zasobu dóbr trwałego użytku. Ponadto w teorii dochodu permanentnego

zakłada się, że na wielkość wydatków konsumpcyjnych gospodarstwa domowego, obok

dochodów bieżących, wpływają również posiadane zasoby (np. papiery wartościowe,

kosztowności, nieruchomości). Wydatki gospodarstw domowych, które dysponują dużą

ilością zasobów (aktywów) w mniejszym stopniu reagują na zmiany dochodów bieżących

członków gospodarstwa, natomiast są bardziej wrażliwe na zmiany zasobów. Teoria

dochodu permanentnego uwzględnia również fakt, że wydatki gospodarstw domowych

dostosowują się nie tyle do dochodów bieżących, ile do dochodów przeciętnych, na które

składają się dochody aktualne, przeszłe i przewidywane (antycypowane).

Teoria ta w zachowaniach konsumpcyjnych gospodarstw domowych argumentuje, że

konsumpcja jest proporcjonalna do ciągłego dochodu. Dlatego też ogólną formułę

konsumpcji w zachowaniach konsumpcyjnych gospodarstw domowych można zapisać

w postaci:

p

p

YD

KSK

Y

t

KSK

C

⋅

=

⋅

−

=

)

1

(

,

gdzie:

−

⋅

−

=

p

p

Y

t

YD

)

1

(

permanentny dochód do dyspozycji.

W praktyce rozłożenie wzrostu dochodu w zachowaniach gospodarstwa domowego ilustruje

formuła w postaci średniej ważonej bieżącego i przyszłego dochodu:

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

25

1

)

1

(

−

−

+

=

Y

m

mY

YD

p

,

gdzie:

m

— udział konsumpcji w danym dochodzie lub jego wzroście,

Y

— bieżący dochód,

1

−

Y

— dochód ostatniego roku.

Jeżeli dochód roku poprzedniego wynosił 30 000 zł, dochód roku bieżącego 40 000 zł, zaś

udział konsumpcji w dochodzie wynosi

m

= 0,8, wówczas zgodnie z hipotezą dochodu

permanentnego, rozporządzalny (dyspozycyjny) dochód wynosi 38 000 zł, ponieważ:

38000

30000

)

8

,

0

1

(

40000

8

,

0

=

⋅

−

+

⋅

=

p

YD

zł.

Natomiast gdyby dochód w całości był przeznaczony na konsumpcję, czyli

m

= 1, wówczas

dochód permanentny równałby się dochodowi bieżącemu, ponieważ:

40000

30000

)

1

1

(

40000

1

=

⋅

−

+

⋅

=

p

YD

zł.

Milton Friedman, przeprowadzając badania dotyczące zachowań konsumpcyjnych

gospodarstw domowych w długim czasie, stwierdził, że występują różnice między

krótkookresową skłonnością do konsumpcji a długookresową średnią skłonnością do

konsumpcji, dlatego też krótkookresowa skłonność do konsumpcji jest mniejsza niż

długookresowa. Pogląd ten potwierdzili również dwaj amerykańscy ekonomiści Rudiger

Dornbusch i Stanley Fischer.

Dużym uznaniem w literaturze ekonomicznej cieszy się teoria cyklu życia sformułowana

przez F. Modiglianiego i A. Ando, próbująca wyjaśnić mechanizmy postępowania

gospodarstw domowych związane z podejmowaniem decyzji konsumpcyjnych. Teoria ta

głosi, że gospodarstwa domowe formułują swoje plany konsumpcyjne na cały cykl życia, na

podstawie własnych prognoz dotyczących wielkości dochodów, jakie otrzymują w ciągu

całego tego okresu, a także stwierdza, że oszczędności z okresu aktywności zawodowej

mają zagwarantować konsumpcję na stare lata.

Teoria cyklu życia opiera się na czterech podstawowych założeniach informujących o tym,

że:

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

26

⎯ konsumpcja jest jednakowa w każdym okresie życia,

⎯ konsumpcja jest mechanizmem związanym z wydawaniem dochodu całego życia,

⎯ konsumpcja całego życia jest równa dochodowi życia,

⎯ uwzględnia się wydatki na dzieci.

Uwzględniając powyższe założenia, ogólną formułę konsumpcji można przedstawić

w postaci:

YD

KSK

P

W

KSK

Y

t

KSK

P

W

KSK

C

d

r

d

r

⋅

+

⋅

=

⋅

−

+

⋅

=

)

(1

,

gdzie:

r

KSK

— krańcowa skłonność do konsumpcji realnego bogactwa,

d

KSK

— krańcowa skłonność do konsumpcji dochodu do dyspozycji,

P

W

— realne bogactwo,

Y

t

YD

⋅

−

=

)

1

(

— dochód do dyspozycji,

P

— poziom płac,

W

— przewidywane dochody całego życia.

Głównym założeniem tej teorii jest łagodne wyrównanie poziomu konsumpcji z oszczędności

uzyskiwanych w okresach wysokiego dochodu do poziomu konsumpcji z oszczędności

ujemnych (negatywnych) w okresie niskiego dochodu.

Zarówno teoria dochodu permanentnego, jak i teoria cyklu życia uwidaczniają fakt, że

poziom konsumpcji zależy nie tylko od bieżących dochodów rozporządzalnych, ale również

od nagromadzonego wcześniej bogactwa i posiadanych aktywów (tj. walorów, pieniędzy),

czyli od przeciętnego dochodu gospodarstw domowych w długim czasie. Teoria

permanentnego dochodu bada przede wszystkim przyszły dochód na podstawie

teraźniejszości i przeszłości, natomiast teoria cyklu życia analizuje głównie konsumpcję

bieżącą i przyszłą, skupiając się w dużej mierze na motywach oszczędzania. Niektórzy

ekonomiści łączą obie te teorie, tworząc tzw. współczesną teorię konsumpcji, która

umożliwia przewidywanie przyszłej przeciętnej konsumpcji.

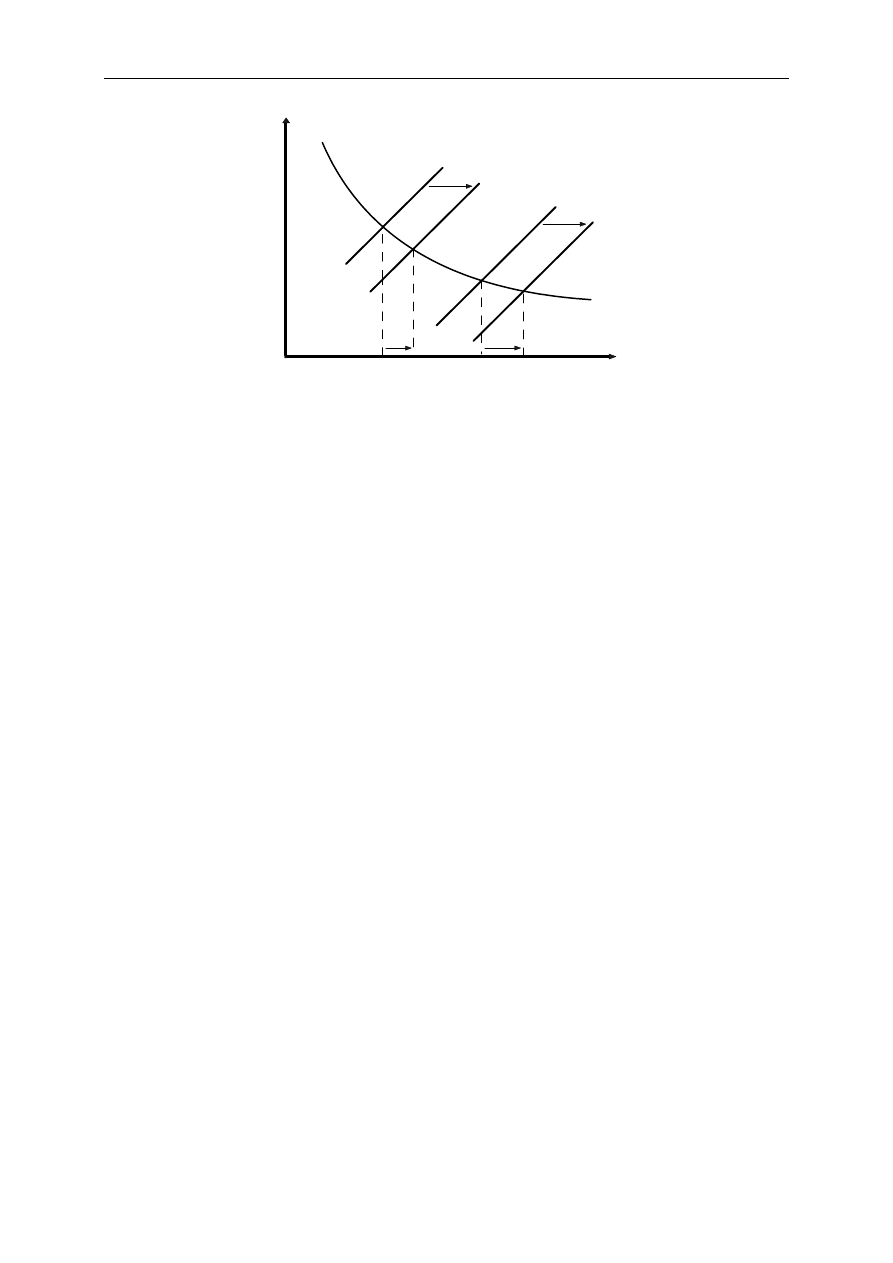

Zmiany stopy procentowej wpływają również na wielkość inwestycji. W dotychczasowych

rozważaniach traktowaliśmy inwestycje jako wielkość autonomiczną, czyli niezależną od

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

27

bieżącego dochodu. W rzeczywistości popyt inwestycyjny uzależniony jest od wielu

determinant.

Skupmy na razie uwagę na stopie procentowej jako czynniku najistotniejszym. Należy

pamiętać o tym, że koszt alternatywny inwestycji zmienia się w tym samym kierunku, co

stopa procentowa. Wzrost stopy procentowej powoduje podrożenie kredytów inwestycyjnych

i zmniejszenie popytu na nie. W przypadku gdy inwestycje finansowane są z zysku, wzrost

stóp procentowych zwiększa odsetki utracone dlatego, że pieniędzy nie ulokowano w banku.

W konsekwencji wzrost stóp procentowych sprawia, że firmy przesuwają swoje projekty

inwestycyjne w czasie, w oczekiwaniu na spadek stóp procentowych. Natomiast spadek

oprocentowania powoduje, że zaczyna się opłacać realizacja nieopłacalnych wcześniej

projektów, w wyniku czego firmy zaciągają więcej kredytów. Zależność między stopą

procentową a wielkością popytu inwestycyjnego ilustruje krzywa popytu inwestycyjnego

(rysunek 9).

0

stopa

procentowa

r

popyt inwestycyjny

r

2

r

1

I

I

2

I

1

Rysunek 9. Krzywa popytu inwestycyjnego

Wzrost stopy procentowej z

1

r

do

2

r

powoduje zmniejszenie planowanych rozmiarów

inwestycji z

1

I

do

2

I

. Oznacza to, że im wyższa (niższa) stopa procentowa, tym niższy

(wyższy) popyt inwestycyjny. Zależność ta jest odwrotna (ujemna), ponieważ większość

wydatków inwestycyjnych jest finansowana przez kredyty. Możemy więc powiedzieć, że

popyt inwestycyjny jest malejącą funkcją stopy procentowej:

( )

0

<

′

=

I

r

I

I

.

.

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

28

Na przykład:

dr

I

I

A

−

=

,

gdzie:

A

I

— inwestycje autonomiczne,

d

— współczynnik wrażliwości inwestycji na zmiany stopy procentowej,

r

— realna stopa procentowa.

Zmiany stopy procentowej oddziałują na globalny popyt, ponieważ wywierają wpływ zarówno

na popyt konsumpcyjny gospodarstw domowych, jak i na popyt inwestycyjny firm. Spadek

stopy procentowej przyczynia się do wzrostu popytu inwestycyjnego (zwiększając tym

samym zyskowność przedsiębiorstw) oraz do wzrostu popytu konsumpcyjnego

(powiększając rozmiary majątku gospodarstw domowych). Również zmiany podaży

pieniądza wywierają wpływ na kształtowanie się stóp procentowych. Na przykład wzrost

podaży pieniądza spowoduje spadek stopy procentowej równoważącej rynek. Za pomocą

mechanizmu transmisyjnego wzrost podaży pieniądza spowoduje przesunięcie krzywej

globalnego popytu w górę oraz podniesienie poziomu dochodu zapewniającego równowagę

(rysunek 10).

0

AD

Y

Y

1

Y

2

I

1

I

2

45

0

E

2

AD

2

= C

2

+ I

2

AD

1

= C

1

+ I

2

C

2

C

1

E

1

Rysunek 10. Stopa procentowa a globalny popyt

Dla uproszczenia zakładamy, że wydatki państwa na dobra i usługi

G

= 0. W sytuacji

wyjściowej funkcja konsumpcji znajduje się w położeniu

1

C

, popyt inwestycyjny wynosi

1

I

,

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

29

a krzywa popytu globalnego znajduje się w położeniu

1

AD

. Równowaga jest określona

w punkcie

1

E

, w którym krzywa popytu globalnego

1

AD

przecina linię

o

45

. W punkcie tym

popyt globalny jest równy dochodowi (

Y

AD

=

). Obniżka oprocentowania spowodowana np.

wzrostem podaży pieniądza przyczyni się do przesunięcia funkcji konsumpcji z

1

C

do

2

C

i spowoduje wzrost popytu inwestycyjnego z

1

I

do

2

I

, co w efekcie spowoduje przesunięcie

krzywej popytu globalnego w górę z położenia

1

AD

do

2

AD

oraz wzrost rozmiarów dochodu

i produkcji do poziomu

2

Y

(

)

2

1

Y

Y

<

.

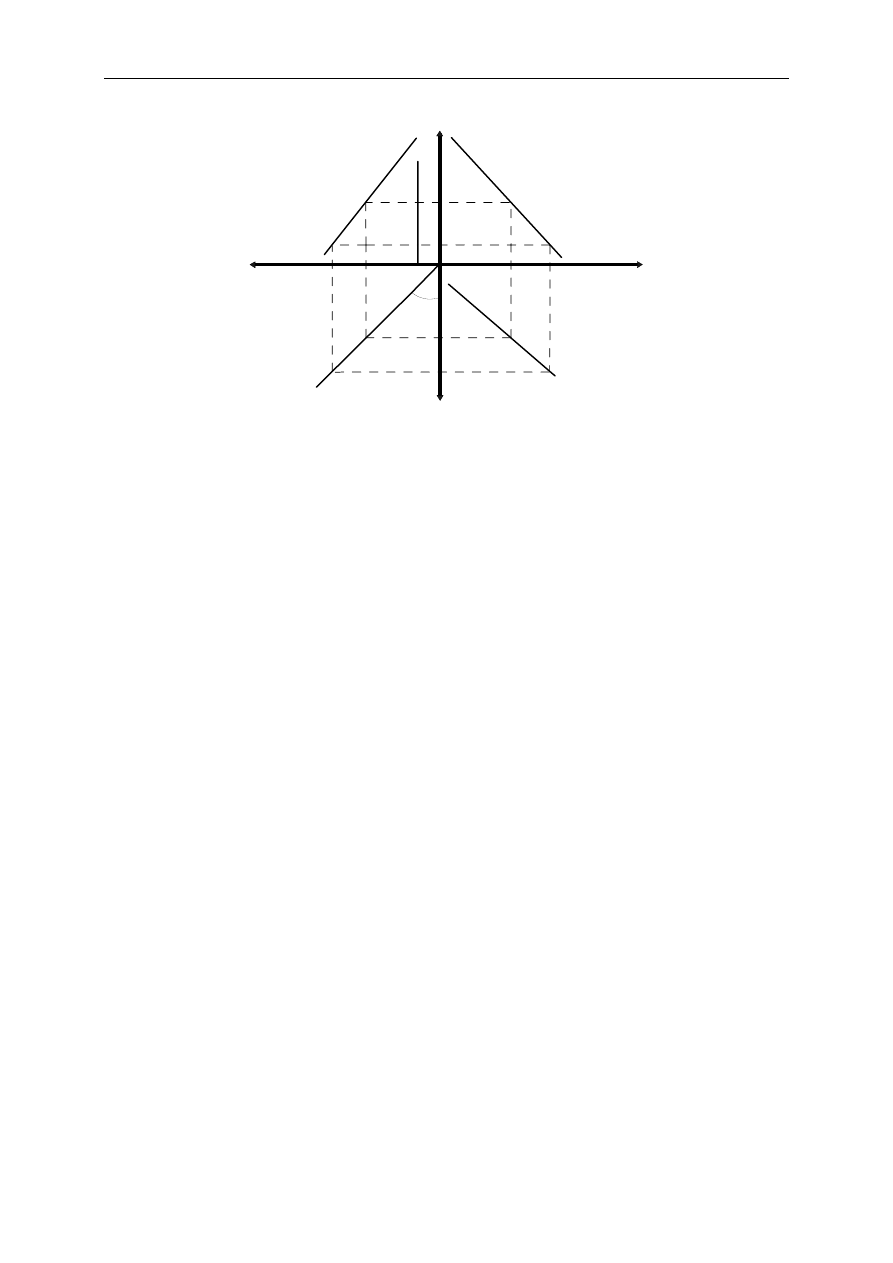

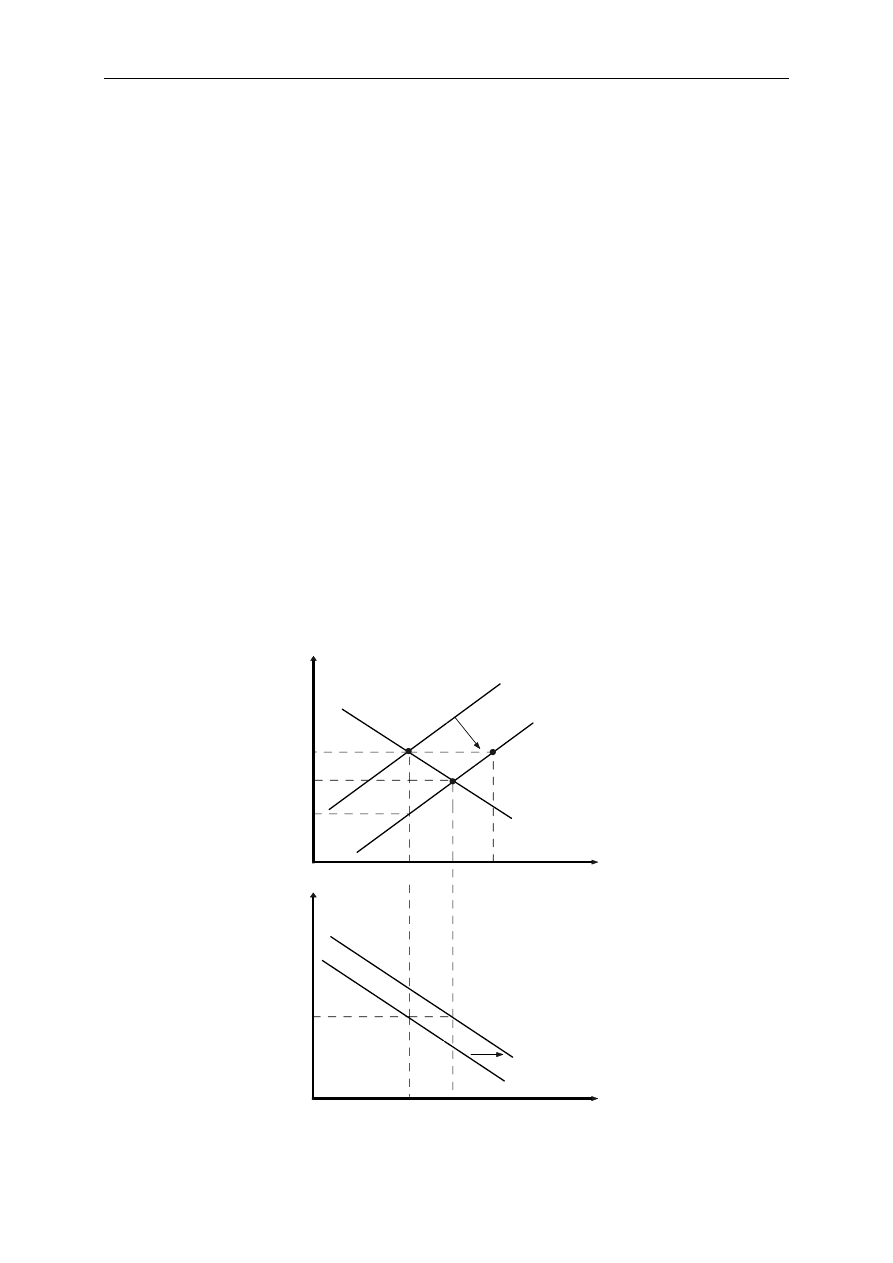

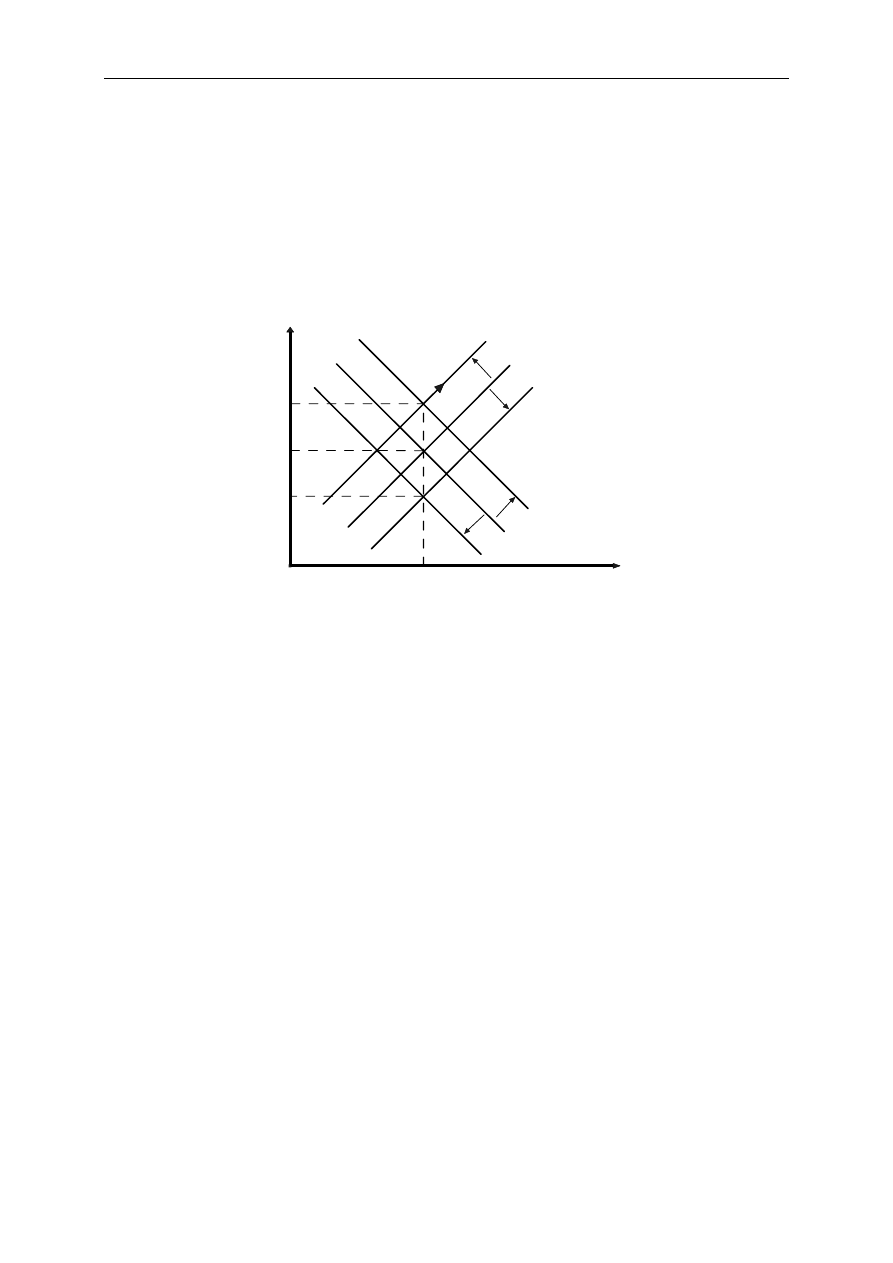

Równowaga na rynku dóbr i usług. Krzywa IS

Równowaga na rynku dóbr i usług w gospodarce autarkicznej (zamkniętej) z uwzględnieniem

państwa ma miejsce wówczas, gdy planowane inwestycje (

I

) powiększone o wydatki

państwa (

G

) są równe planowanym oszczędnościom (

S

) powiększonym o podatki (

T

)

(przy założeniu braku transferów), czyli:

3

2

1

3

2

1

podaż

popyt

T

S

G

I

+

=

+

.

Warunek ten graficznie ilustruje ćwiartka III (rysunek 11), w której prosta nachylona pod

kątem

o

45

przedstawia tę równość. Ćwiartka II prezentuje zależność między popytem

inwestycyjnym a stopą procentową, co możemy zapisać następująco:

( )

r

I

I

=

0

<

′

I

.

W ćwiartce IV zaprezentowana jest zależność łącznej wartości oszczędności (

S

) i podatków

(

T

) od poziomu dochodu narodowego (

Y

). Ze względu na to, że obie te wielkości

zwiększają się wraz ze wzrostem dochodu narodowego ich suma zachowuje się identycznie,

czyli:

Y

T

S

=

+

.

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

30

r

S + T

Y

I + G

I

1

+ G

I

2

+ G G

45

0

I(r)

r

2

r

1

E

2

( Y

2,

r

2

)

E

1

( Y

1

, r

1

)

S = -C

A

+ ( 1 - KSK ) Y

IS

( S + T )

2

( S + T )

1

I + G = S + T

II I

III IV

Y

2

Y

1

Rysunek 11. Konstrukcja krzywej IS

Uwzględniając te trzy zależności, można znaleźć wszystkie pary punktów reprezentujących

poziom dochodu narodowego (

Y

) i stopę procentową (

r

), przy których rynek dóbr i usług

jest zrównoważony. A zatem krzywa IS jest zbiorem kombinacji dochodu narodowego

i stopy procentowej, przy których rynek dóbr i usług jest w równowadze.

Załóżmy, że w sytuacji wyjściowej stopa procentowa kształtuje się na poziomie

1

r

, zaś popyt

inwestycyjny wynosi

1

I

. Gdy do tych wydatków inwestycyjnych dołączymy wydatki państwa

na dobra i usługi G, wówczas otrzymamy

G

I

+

1

. Rynek dóbr i usług będzie znajdował się

w równowadze wówczas, gdy temu popytowi odpowiadać będzie podaż:

(

)

.

1

1

G

I

T

S

+

=

+

Taki poziom oszczędności i podatków osiągany jest przy poziomie dochodu narodowego

1

Y

.

Osiągamy w ten sposób punkt

(

)

.

,

1

1

1

r

Y

E

Z kolei przy stopie procentowej

2

r

łączna suma wydatków inwestycyjnych i wydatków

państwa wynosi

G

I

+

2

. Równowaga na rynku dóbr i usług zostanie osiągnięta wówczas,

gdy dochód narodowy ukształtuje się na poziomie

2

Y

. Przy tym poziomie dochodu

oszczędności wraz z podatkami zrównują się z popytem, czyli łączną sumą wydatków

inwestycyjnych i wydatków rządowych:

(

)

G

I

T

S

+

=

+

2

2

. Otrzymujemy w ten sposób punkt

(

)

2

2

2

, r

Y

E

, który informuje, że jeżeli dochód narodowy wynosi

2

Y

, to tylko stopa procentowa

2

r

jest w stanie utrzymać równowagę między popytem i podażą dóbr i usług w gospodarce.

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

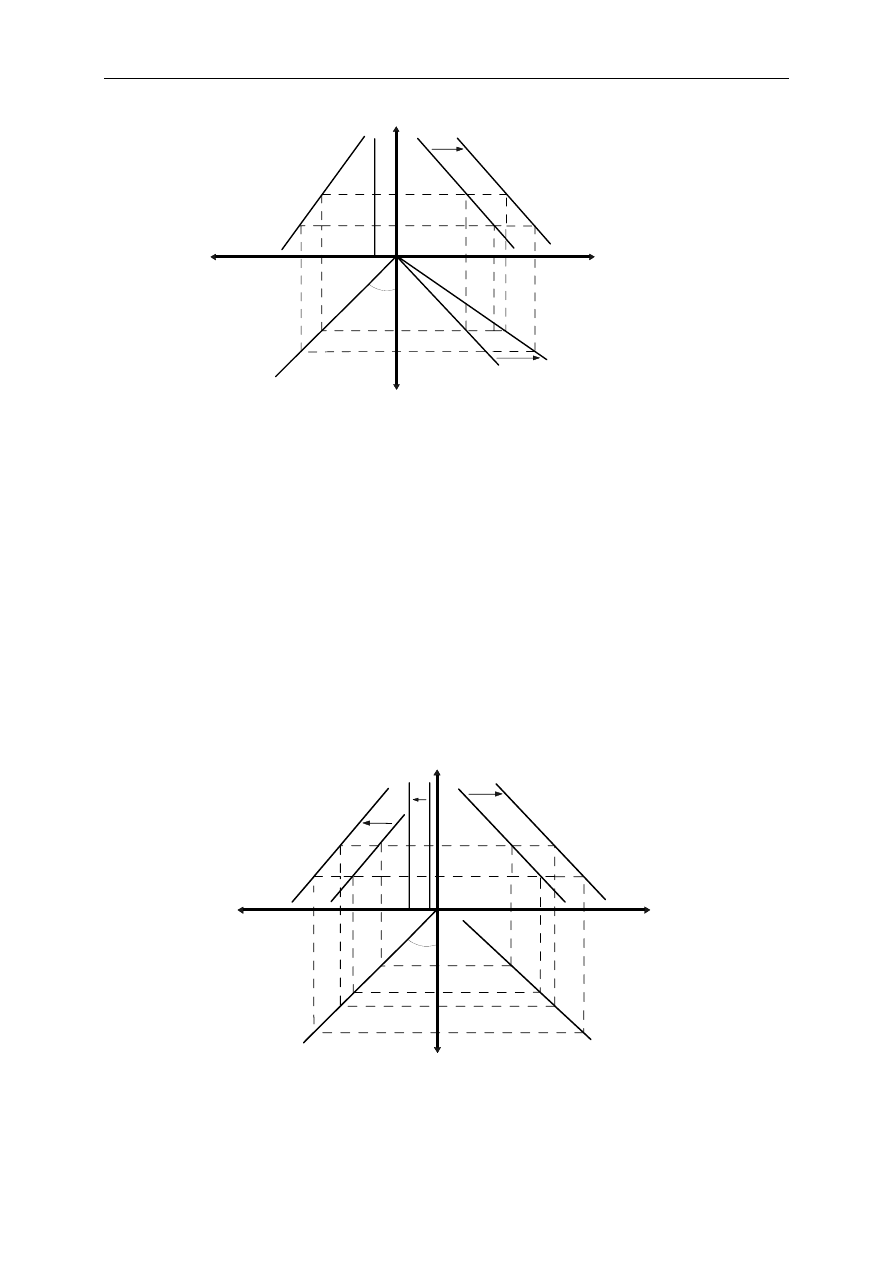

31

Łącząc ze sobą punkty

1

E

i

2

E

, otrzymujemy zbiór kombinacji dochodu i stopy procentowej,

które tworzą krzywą IS.

Zilustrujmy to prostym przykładem. Uzupełnijmy teraz model uwzględniający nową postać

systemu podatkowego o funkcję popytu inwestycyjnego, przyjmując najprostszą jej postać:

,

dr

I

I

A

−

=

d

>

0

.

Mamy zatem system gospodarczy, który w równowadze spełnia następujące warunki:

G

I

C

Y

+

+

=

(

)

dr

I

I

tY

T

T

T

Y

KSK

C

C

A

A

A

−

=

+

=

−

+

=

A

G

G

=

.

Podstawiając do równania całkowitych wydatków pozostałe równania, można wyznaczyć

wielkość dochodu narodowego

Y

zapewniającego równowagę, czyli funkcję wydatków:

dr

G

I

T

KSK

C

t

KSK

Y

G

dr

I

T

KSK

C

tY

KSK

Y

KSK

Y

A

A

A

A

A

A

A

A

−

+

+

⋅

−

=

−

−

+

−

+

⋅

−

=

⋅

+

⋅

−

)]

1

(

1

[

( )

IS

:

)

1

(

1

t

KSK

dr

G

I

T

KSK

C

Y

A

A

A

A

−

−

−

+

+

⋅

−

=

.

Jest to równanie krzywej IS. Różniczkując następnie tę równość względem stopy

procentowej

r

, otrzymujemy nachylenie krzywej IS:

)

1

(

1

t

KSK

d

dr

dY

−

−

−

=

.

A

A

A

A

A

A

A

A

A

A

A

A

G

dr

I

tY

KSK

T

KSK

Y

KSK

C

Y

G

dr

I

tY

T

Y

KSK

C

Y

G

dr

I

tY

T

Y

KSK

C

Y

+

−

+

⋅

−

⋅

−

⋅

+

=

+

−

+

−

−

+

=

+

−

+

+

−

+

=

)

(

)]

(

[

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

32

Nachylenie tej krzywej zależy od

d

, czyli wrażliwości inwestycji na zmiany stopy

procentowej oraz od wysokości mnożnika. Ponieważ

d

>

0

, dlatego też

0

<

dr

dY

. Świadczy

to zatem o tym, że aby równowaga na rynku dóbr i usług była zachowana, wzrost stopy

procentowej o

dr

musi być zrekompensowany obniżeniem się dochodu narodowego

)

1

(

1

t

KSK

d

−

−

−

razy większym. Natomiast wzrostowi dochodu narodowego o

dY

musi

odpowiadać spadek stopy procentowej o

dr

. Równanie prezentujące nachylenie krzywej IS

informuje również, że stosunek przyrostu dochodu narodowego do przyrostu stopy

procentowej jest tym większy, im wyższa jest wrażliwość inwestycji na zmiany stopy

procentowej, a także, gdy wyższy jest mnożnik

)

1

(

1

1

t

KSK

−

−

. W tej sytuacji krzywa IS staje

się bardziej płaska. A zatem, im mniejsza jest wrażliwość inwestycji na zmiany stopy

procentowej oraz im niższy jest mnożnik, tym krzywa IS staje się bardziej stroma.

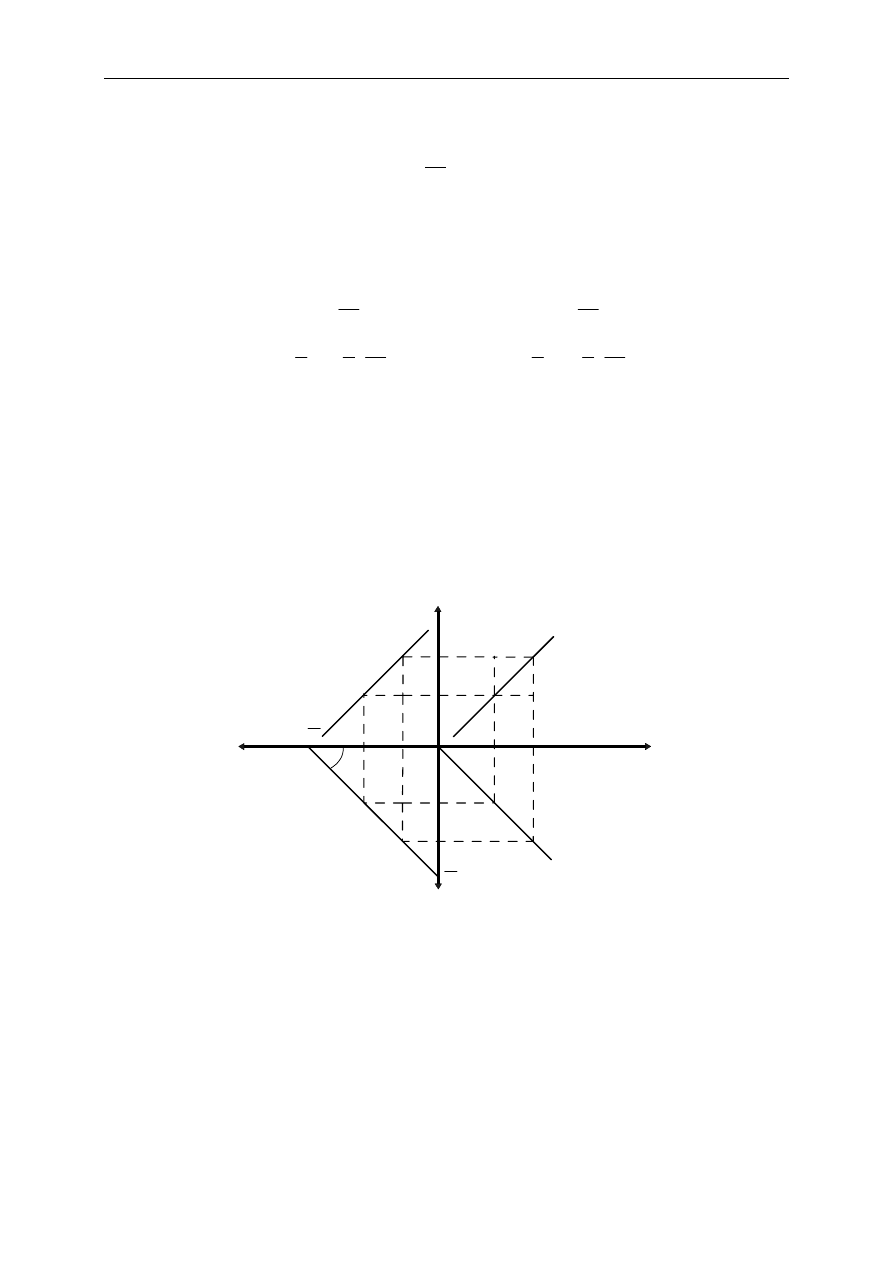

Pozostała nam jeszcze kwestia położenia krzywej IS w układzie współrzędnych. Położenie

krzywej IS jest uzależnione od zmiany stopy podatkowej

t

oraz od zmiany wydatków państwa

G

. Zacznijmy naszą analizę od zmiany stopy podatkowej (rysunek 12). Załóżmy, że

w sytuacji wyjściowej stopa podatkowa kształtuje się na poziomie

1

t

, której odpowiada

funkcja

1

)

(

T

S

+

oraz krzywa

1

IS

. W sytuacji gdy stopa podatkowa obniży się do poziomu

2

t

,

wówczas funkcja

T

S

+

przesunie się w prawo z

1

)

(

T

S

+

do położenia

2

)

(

T

S

+

. Temu

położeniu odpowiada krzywa

2

IS

. Można zatem stwierdzić, że spadkowi stopy podatkowej

towarzyszy przesunięcie krzywej IS w prawo z położenia

1

IS

do położenia

2

IS

. Oznacza to,

że przy danej stopie procentowej (np.

1

r

), dochód narodowy wzrośnie z

1

Y

do

2

Y

.

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

33

r

S + T

Y

I + G

G

45

0

I(r)

r

2

r

1

S

1

= -C

A

+ ( 1 - KSK ) Y

IS

1

( S + T )

2

( S + T )

1

I + G = S + T

II I

III IV

Y

2

Y

1

IS

2

S

2

= -C

A

+ ( 1 - KSK ) Y

Rysunek 12. Podatki a położenie krzywej IS

Obniżenie podatków przyczynia się do zwiększenia rozporządzalnych dochodów ludności.

Wzrost dochodu po opodatkowaniu przyczynia się do wzrostu popytu konsumpcyjnego.

Większe wydatki konsumpcyjne na skutek efektów mnożnikowych przyczynią się do

zwielokrotnienia przyrostu produkcji i dochodu narodowego. Oprócz podatków państwo

może wykorzystywać wydatki rządowe, aby oddziaływać na warunki równowagi na rynku

dóbr i usług (rysunek 13).

r

S + T

Y

I + G

G

1

45

0

I

1

(r)

r

2

r

1

S = -C

A

+ ( 1 - KSK ) Y

IS

1

I + G = S + T

II I

III IV

IS

2

G

2

I

2

(r)

Rysunek 13. Wydatki państwa a położenie krzywej IS

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

34

Załóżmy, że w sytuacji wyjściowej wydatkom państwa

1

G

odpowiada krzywa

1

IS

. W wyniku

wzrostu wydatków państwa na dobra i usługi z

1

G

do

2

G

, funkcja

G

I

+

ulega przesunięciu

o ten właśnie przyrost, powodując tym samym, że krzywa IS przesuwa się w prawo z

1

IS

do

położenia

2

IS

. Skutkiem wzrostu wydatków rządowych (przy danej stopie procentowej) jest

wzrost dochodu narodowego.

Zwiększenie się wydatków państwa na dobra i usługi powoduje wzrost popytu globalnego.

Jeżeli stopa procentowa nie ulegnie zmianie, popyt inwestycyjny sektora prywatnego nie

zmienia się. Efekty mnożnikowe wywołane wzrostem wydatków państwa na dobra i usługi

przyczyniają się do wzrostu produkcji i dochodu narodowego. Natomiast, gdy mimo

wydatków rządowych dochód narodowy pozostał na dotychczasowym poziomie, wówczas

popyt na rynku dóbr i usług byłby większy od podaży. To z kolei doprowadziłoby do wzrostu

stopy procentowej. Wyższa stopa procentowa sprawia, że firmy, przesuwając swoje projekty

inwestycyjne w czasie, zmniejszają popyt inwestycyjny, doprowadzając do równowagi na

rynku dóbr i usług. Podobnie jak poprzednio, działanie państwa w przeciwnym kierunku

spowoduje odwrotne konsekwencje.

Zatem obniżenie wydatków państwa na dobra i usługi spowoduje przesunięcie krzywej IS

w lewo z

2

IS

do

1

IS

i wpłynie na obniżenie poziomu dochodu narodowego przy danej stopie

procentowej. Ten sam z kolei dochód musi doprowadzić do obniżenia się stopy procentowej,

aby zachęcić przedsiębiorstwa do inwestowania i wchłonięcia nadmiernej podaży dóbr na

rynku (Zalega T., Krakowińska E., 2002: 187–191).

Równowaga na rynku pieniężnym. Krzywa LM

Równowaga na rynku pieniężnym występuje wówczas, gdy popyt na pieniądz w ujęciu

realnym jest równy realnej podaży pieniądza

)

(

S

D

M

M

=

. Popyt na pieniądz (zgodnie

z teorią J. M. Keynesa) wynika z trzech motywów: transakcyjnego, spekulacyjnego

(portfelowego) i przezornościowego (którym nie będziemy się zajmować).

Motyw transakcyjny wynika z dążenia do posiadania pieniędzy w celu dokonania

przewidywanych zakupów dóbr i usług. To zapotrzebowanie na pieniądz wynikające

z motywu transakcyjnego nazywamy popytem transakcyjnym na pieniądz, który jest

uzależniony w głównej mierze od dochodu, jakim dysponują gospodarstwa domowe. Im

wyższy (niższy) dochód, tym gospodarstwa domowe więcej (mniej) wydają na bieżącą

konsumpcję. Z tego też względu popyt transakcyjny na pieniądz można traktować jako

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

35

rosnącą funkcję dochodu. A zatem w skali całej gospodarki popyt ten zależeć będzie od

dochodu narodowego, co można zapisać następująco:

),

(

)

(

1

Y

k

Y

L

=

0

>

′

k

,

gdzie:

)

(

1

Y

L

— popyt transakcyjny na pieniądz.

Popyt spekulacyjny (portfelowy) związany jest z dążeniem do posiadania pieniędzy

w przewidywaniu zmiany ceny innych aktywów (np. obligacji) i w przewidywaniu przyszłych

zysków. Motyw ten związany jest z grą na rynku papierów wartościowych i jest tym większy,

im mniej atrakcyjne są warunki lokowania dochodów w walorach (papierach wartościowych).

Natomiast im większe korzyści można odnieść zakupując walory, tym większą część

dochodu gospodarstwa domowe będą skłonne przeznaczyć na ten cel. A zatem, im większe

korzyści wiążą się z wysokością procentu otrzymywanego z danej kwoty przeznaczonej na

zakup papierów wartościowych, tym mniejszy jest popyt spekulacyjny na gotówkę, ponieważ

trzymanie jej jest mniej opłacalne i na odwrót. Dlatego możemy powiedzieć, że popyt

spekulacyjny na pieniądz jest malejącą funkcją stopy procentowej, czyli:

),

(

)

(

2

r

h

r

L

=

0

<

′

h

gdzie:

−

)

(

2

r

L

popyt spekulacyjny na pieniądz.

Zarówno popyt transakcyjny, jak i popyt spekulacyjny na pieniądz, będziemy ujmować

w kategoriach realnych. Funkcję popytu na pieniądz można zapisać jako sumę funkcji popytu

transakcyjnego na pieniądz

( )

Y

k

oraz funkcji popytu spekulacyjnego na pieniądz:

)

(

)

(

2

1

r

L

Y

L

M

+

=

.

Stąd:

hr

kY

M

−

=

(ujęcie nominalne)

Uwzględniając wskaźnik cen

P

, równanie liniowe funkcji popytu na pieniądz można

przedstawić w postaci zależności:

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

36

(

)

P

hr

kY

M

−

=

lub

hr

kY

P

M

−

=

(ujęcie realne)

Stąd:

P

M

k

r

k

h

Y

k

P

M

hr

kY

⋅

+

⋅

=

+

=

1

:

/

lub

P

M

h

Y

h

k

r

h

P

M

kY

hr

⋅

−

⋅

=

−

=

1

:

/

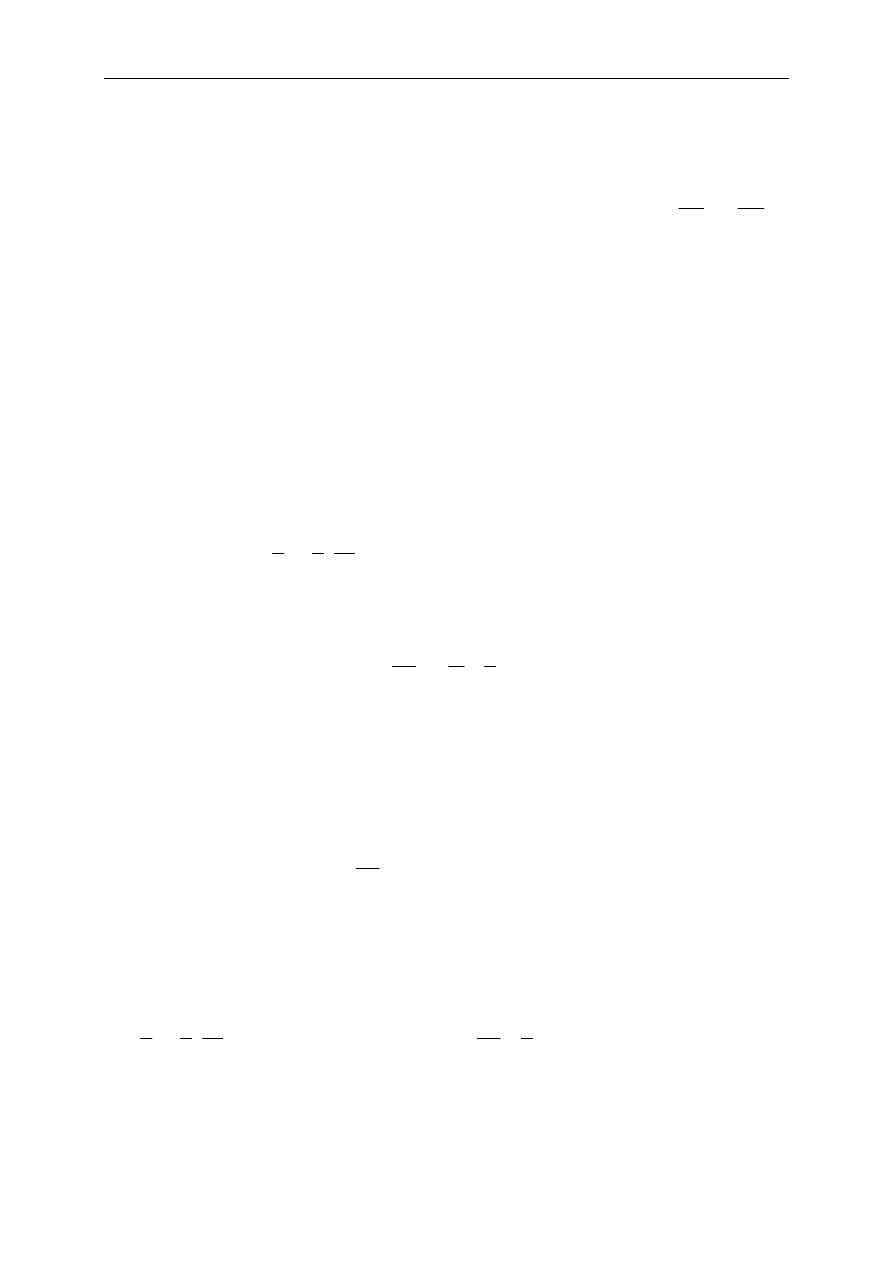

Krzywa LM wyraża wszystkie kombinacje stopy procentowej i dochodu narodowego, przy

których rynek pieniężny znajduje się w równowadze. Przyjrzyjmy się bliżej krzywej LM,

wyprowadzając ją graficznie (rysunek 14).

r

Y

r

2

r

1

II I

III IV

F

C

45

0

B

M

P

A

h(r)

k(Y)

L

2

(r)

1

L

2

(r)

2

L

2

(r)= -hr

L

1

(Y)

2

L

1

(Y)

1

L

1

(Y) = kY

Y

1

Y

2

E

D

LM

M

P

Rysunek 14. Konstrukcja krzywej LM

Druga ćwiartka prezentuje popyt spekulacyjny na pieniądz, jako malejącą funkcję stopy

procentowej. Nachylenie krzywej popytu spekulacyjnego

)

(

)

(

2

r

h

r

L

−

=

zależy od parametru

wrażliwości popytu spekulacyjnego na zmiany stopy procentowej

h

. Wraz ze spadkiem

parametru

h

funkcja popytu spekulacyjnego staje się bardziej stroma, natomiast wzrost

Podstawowe zagadnienia współczesnej gospodarki pieniężnej i rynku dóbr

37

parametru

h

sprawia, że funkcja ta jest bardziej płaska. Ćwiartka czwarta przedstawia

wykres funkcji popytu transakcyjnego:

kY

Y

L

=

)

(

1

. Jak już wiesz, popyt transakcyjny na

pieniądz jest rosnącą funkcją dochodu narodowego. Nachylenie krzywej popytu

transakcyjnego zależy od parametru

k

, czyli wrażliwości popytu transakcyjnego na pieniądz

na zmiany dochodu. Wraz ze spadkiem parametru

k

krzywa popytu transakcyjnego staje się

bardziej płaska, natomiast im parametr

k

jest większy, tym wykres funkcji popytu

transakcyjnego na pieniądz jest bardziej stromy. Jednakże podstawą do wykreślenia krzywej

LM jest warunek równowagi na rynku pieniężnym od strony struktury popytu na pieniądz,

umieszczony w trzeciej ćwiartce.

Załóżmy, że popyt transakcyjny

( )

0

=

Y

k

. Oznacza to, że na rynku pieniężnym mamy do

czynienia jedynie z popytem spekulacyjnym. Zatem równowaga na rynku pieniężnym będzie

zachowana, gdy popyt spekulacyjny napotyka na równą sobie podaż pieniądza, czyli

)

(r

h

P

M =

. Warunek ten prezentuje punkt A. Z kolei punkt B prezentuje sytuację, gdy

zgłaszany jest popyt transakcyjny na pieniądz, zaś popyt spekulacyjny

0

)

(

=

r

h

. Wówczas

równowaga na rynku pieniężnym zostanie osiągnięta, gdy popyt transakcyjny zrówna się

z podażą pieniądza, czyli

)

(Y

k

P

M =

. Punkty leżące na odcinku AB reprezentują pewną

proporcję popytu transakcyjnego i popytu spekulacyjnego na pieniądz, których suma

odpowiada wartości podaży pieniądza.

Zakładając stałą, realną podaż pieniądza, przy stopie procentowej

1

r

, równowaga na rynku

pieniężnym występuje tylko wtedy, gdy dochód narodowy osiągnie poziom

1

Y

. Przy poziomie

dochodu narodowego

1

Y

popyt transakcyjny wynosi

1

1

)

(Y

L

, a popyt spekulacyjny ustali się

na poziomie

1

2

)

(r

L

. W ten sposób otrzymujemy punkt

)

,

(

1

1

r

Y

C

na krzywej LM. Natomiast

przy poziomie dochodu narodowego

2

Y

popyt transakcyjny na pieniądz ustali się na

poziomie

2

1

)

(Y

L

, popyt spekulacyjny w celu zapewnienia równowagi na rynku pieniężnym

osiągnie poziom

2

2

)

(r

L

, a to z kolei wymaga stopy procentowej

2

r

. Otrzymujemy w ten

sposób punkt

)

,

(

2

2