Barbara Lubas

Finansowanie funkcjonowania Unii

Europejskiej jest dokonywane z budżetu

ogólnego (ang. general budget) oraz pięciu

źródeł pozabudżetowych:

1) Europejskiego Funduszu Rozwoju (EFR,

ang. EDF),

2) Europejskiego Banku Inwestycyjnego

(EBI, ang. ElB),

3) Europejskiego Funduszu Inwestycyjnego

(EFI, ang. ElF),

4) operacji kredytowych i pożyczkowych na

rynkach finansowych oraz

5) Europejskiego Banku Odbudowy i Rozwoju

(EBOiR, ang. EBRD).

Budżet ogólny powstał w 1965 roku jako

rezultat stopniowego integrowania

budżetów trzech wspólnot: budżetów

Europejskiej Wspólnoty Węgla i Stali

(EWWiS, ang. ECSC), budżetu

Europejskiej Wspólnoty Gospodarczej

(EWG, ang. EEC) oraz budżetów

Europejskiej Wspólnoty Energii

Atomowej (Euratom).

Ostateczną unifikację budżetów

rozpoczęto 24 lipca 2002 roku po

wygaśnięciu traktatu o EWWiS. Rada

Unii podjęła decyzję o rozwiązaniu tej

wspólnoty oraz włączeniu jej majątku

do Wspólnoty Europejskiej z

przeznaczeniem jednak na dalsze

finansowanie badań w przemyśle

węglowym i stalowym.

Europejski Fundusz Rozwoju (EFR)

jest instrumentem finansowym Unii

Europejskiej wspierania rozwoju

gospodarczego i społecznego tzw.

krajów i terytoriów zamorskich (krajów

afrykańskich, wysp karaibskich i

Pacyfiku — ang. ACP). W większości

przypadków są to byłe kolonie, terytoria

powiernicze lub inne obszary

historycznie związane z krajami

należącymi do UE.

W pierwszym rzędzie z tego

funduszu są finansowane

długookresowe przedsięwzięcia

w sferze modernizacji rolnictwa,

rozwoju infrastruktury i

przemysłu oraz finansuje się

rozwój edukacji.

Główne źródło środków finansowych dla

tego funduszu pochodzi z wkładów państw

Unii a nie z budżetu ogólnego. Cechą

charakterystyczną omawianego funduszu

jest jego odrębność finansowa od budżetu

ogólnego oraz okresowość. Odrębność

finansowa funduszu wynika z tego, że jest

on zasilany głównie wkładami państw UE

a nie środkami z budżetu ogólnego.

Fundusz ten tworzony jest na określony

czas decyzją Rady UE na podstawie

wcześniej zawartego porozumienia z

krajami i terytoriami zamorskimi.

jest instytucją finansową UE wspierającą

realizację wspólnego wewnętrznego rynku.

Pomoc finansową z EBI mogą otrzymać nie

tylko podmioty publiczne, ale i prywatne.

Priorytet mają inwestycje wspierające

równomierny rozwój regionalny,

powstawanie ogólnoeuropejskich sieci

transportowych, komunikacyjnych i

energetycznych, ochronę środowiska

naturalnego oraz rozwój ochrony zdrowia i

edukacji. W wyżej wymienionym zakresie

pomoc ze środków EBI może być udzielona

również podmiotom spoza UE.

EBI pozyskuje środki poprzez

zaciąganie kredytów i pożyczek, a

zgromadzone w ten sposób fundusze

wykorzystuje na udzielanie własnych

kredytów i pożyczek finansujących

realizację celów Unii. Posiadany przez

EBI kapitał zakładowy służy

zabezpieczeniu spłaty zaciąganych

przez ten bank kredytów i pożyczek.

Głównym celem działania

Europejskiego Funduszu

Inwestycyjnego jest pośrednie

stymulowanie rozwoju małych i

średnich przedsiębiorstw (MSP, ang.

SMEs) w drodze udzielania poręczeń i

gwarancji kredytowych, inwestowania

w fundusze typu venture-capital oraz

inwestowania w tzw. inkubatory

przedsiębiorczości promujące rozwój

nowoczesnych technologii.

EFI został powołany w 1994 roku w formie

spółki akcyjnej. Od czerwca 2000 roku

głównym akcjonariuszem EFI stał się EBI

(posiada 60,75% akcji funduszu), natomiast

Komisja Europejska posiada 30% akcji, a

instytucje finansowe z UE — 9,25% akcji. Z

tą chwilą EBI oraz EFI zostały objęte

wspólną nazwą „Grupa EBI”. W

odróżnieniu od swojego dominującego

akcjonariusza, czyli EBI, Europejski

Fundusz Inwestycyjny kieruje się w swej

działalności maksymalizacją zysku.

powstał w 1990 roku z zadaniem

wspierania reform społeczno-

gospodarczych w krajach byłego bloku

państw socjalistycznych. EBOiR nie jest

instytucją UE, ale wymienia się go przy

prezentacji źródeł finansowania Unii,

gdyż oprócz 40 rozwiniętych

gospodarczo państw z całego świata,

jego założycielami był EBI oraz obecna

Unia Europejska.

Największymi udziałowcami EBOiR-u są Stany

Zjednoczone, Francja, Włochy, Niemcy i

Japonia. Instytucje i kraje Unii posiadają

łącznie ponad 51% udziałów w tym banku,

znacząco oddziałując na jego politykę i

kierunki finansowania. UE wykorzystuje EBOiR

do finansowania programów wspierających

kraje Europy Środkowowschodniej w

przechodzeniu z gospodarki planowej do

gospodarki rynkowej, takich jak Phare

(program przebudowy ekonomicznej Europy

Wschodniej) i Tasic (pomoc techniczna dla

krajów byłego Związku Radzieckiego).

Obecna konstrukcja prawna budżetu

ogólnego UE wskazuje na dążność do

spełnienia zasady szczegółowości.

Wyróżnia się poziomą i pionową

strukturę tego budżetu. Do elementów

struktury poziomej budżetu można

zaliczyć ogólne zestawienie dochodów

oraz osiem tzw. sekcji zawierających

dochody i wydatki głównych organów

UE.

Sekcja I — Parlamentu,

Sekcja II — Rady,

Sekcja III — Komisji,

Sekcja IV — Trybunału Sprawiedliwości,

Sekcja V — Trybunału Obrachunkowego,

Sekcja VI — Komitetu Społeczno-

Ekonomicznego,

Sekcja VII — Komitetu Regionów oraz

Sekcja VIII — Rzecznika Praw

Obywatelskich i Nadzorcy Ochrony

Danych Europejskich

Z wyjątkiem Sekcji III, wszystkie wyżej

wymienione wydatki, mają charakter

wyłącznie administracyjny. Największa,

bo obejmująca ponad 95% wydatków

UE Sekcja III (Komisja), jest podzielona

na część A zawierającą wydatki

administracyjne oraz część B, w której

ujęto tzw. wydatki operacyjne.

Poszczególne części kończą się

aneksami dotyczącymi na przykład

dochodów i wydatków szczególnych

podmiotów składowych.

Odzwierciedlenie klasycznej klasyfikacji

budżetu jest zawarte w pionowej

klasyfikacji budżetu. Wydatki

budżetowe są uporządkowane w

ramach subsekcji, tytułów,

rozdziałów, artykułów i punktów, a

dochody budżetowe według tytułów,

rozdziałów, artykułów i punktów,

odzwierciedlających przede wszystkim

rodzajowy charakter tych wydatków i

dochodów.

Większość wydatków operacyjnych, ze

szczególnym uwzględnieniem wydatków

na rolnictwo i na operacje strukturalne,

jest dokonywanych z różnych

funduszów celowych czyli utworzonych

dla realizacji ściśle określonych zadań

UE. Zarząd administrujący funduszem

ma w swym składzie przedstawicieli

Komisji Europejskiej, oraz państw

członkowskich.

Cechą charakterystyczną tych funduszy

jest brak odrębnej osobowości prawnej

oraz własnych źródeł funduszy i stanowią

one integralną część budżetu ogólnego

UE, przez co ich wydatki podlegają

corocznej autoryzacji parlamentu.

Fundusze celowe obejmują dominującą

część budżetu ogólnego, a najważniejsze z

nich to: Europejski Fundusz Orientacji i

Gwarancji Rolnictwa, Europejski Fundusz

Rozwoju Regionalnego, Europejski

Fundusz Socjalny, instrument Finansowy

Orientacji Rybołówstwa oraz Fundusz

Spójności.

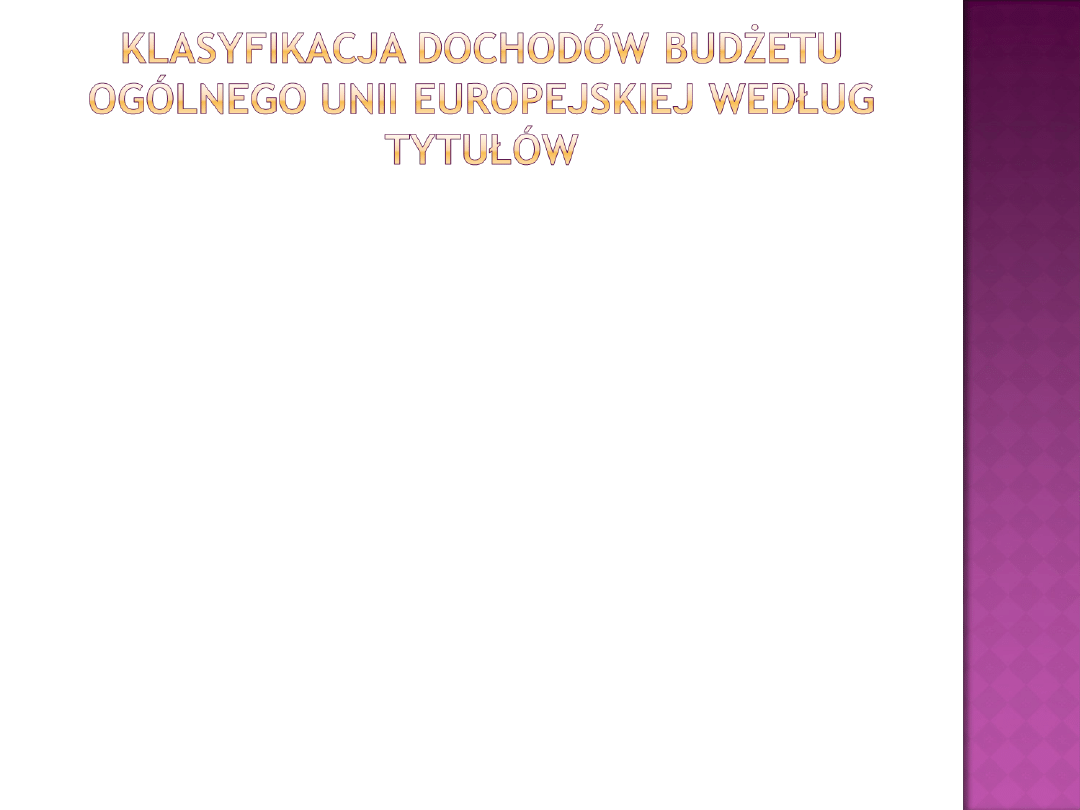

Klasyfikacja dochodów budżetu ogólnego

Unii Europejskiej według tytułów

Tytuł Źródło dochodów

Tytuł 1 Własne źródła

Tytuł 2 Wpłaty finansowe

Tytuł 3 Dostępne nadwyżki

Tytuł 4 Pozostałe podatki, opłaty i należności

Tytuł 5 Dochody z działalności

administracyjnej instytucji

Tytuł 6 Wpłaty z programów, zwroty

wydatków i dochody z usług

Tytuł 7 Odsetki od zaległych płatności

Tytuł 8 Operacje pożyczkowe

Tytuł 9 Pozostałe dochody

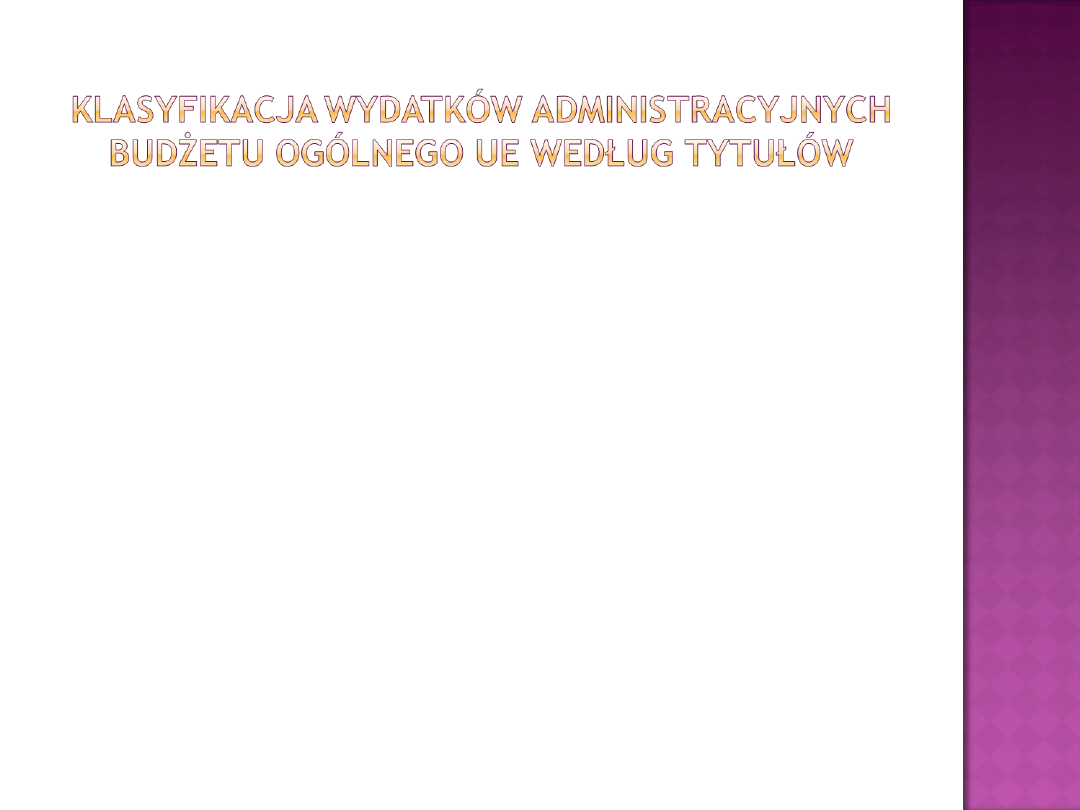

Tytuł Wydatki

Tytuł 1 Wydatki związane z osobami

pracującymi w instytucji

Tytuł 2 Budynki, wyposażenie i pozostałe

wydatki operacyjne

Tytuł 3 Wydatki związane ze specjalnymi

funkcjami pełnionymi przez instytucję

Tytuł 4 Współpraca międzynarodowa,

międzynarodowe usługi i operacje

Tytuł 5 Przetwarzanie informacji

Tytuł 6 Obsługa i wydatki administracyjne

związane z delegacjami

Tytuł 7 Wydatki na obsługę kadry pracowniczej

i administracji

Tytuł 10 Pozostałe wydatki

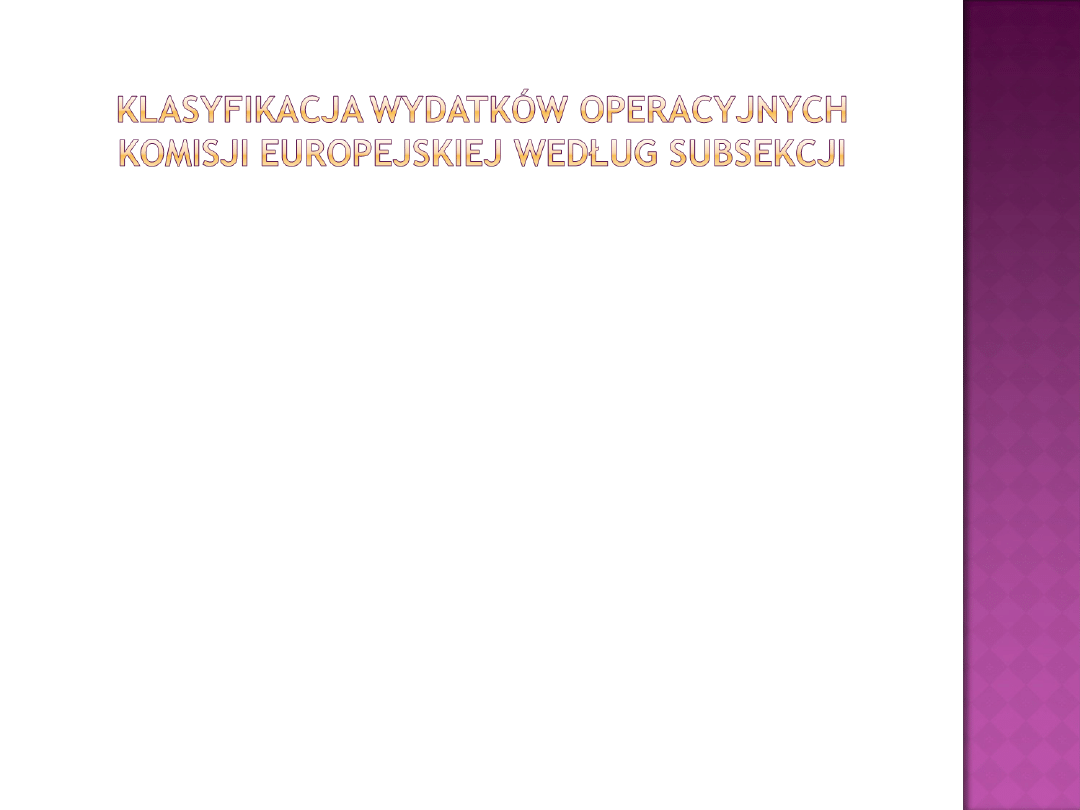

Subsekcja Bl Europejski Fundusz Gwarancji i Orientacji

Rolnictwa, Sekcja Gwarancji

Subsekcja B2 Operacje strukturalne, wydatki

strukturalne i wydatki spójno ści, mechanizm finansowy,

inne

operacje regionalne i rolnicze, transport i rybołówstwo

Subsekcja B3 Szkolenia, młodzież, kultura, media

audiowizualne, informacja, wymiar socjalny i

zatrudnienie

Subsekcja B4 Energia, bezpieczeństwo nuklearne

Euratomu i środowisko

Subsekcja B5 Ochrona konsumenta, rynek wewnętrzny,

przemysł i sieci transeuropejskie

Subsekcja B6 Badania i rozwój technologii

Subsekcja B7 Operacje zewnętrzne

Subsekcja B8 Wspólna polityka zagraniczna i

bezpieczeństwa

Subsekcja BO Gwarancje i rezerwy

Do własnych źródeł dochodów zalicza

się podatki, cła, opłaty oraz inne

świadczenia na rzecz UE, przysługujące

im bez dodatkowych decyzji organów

państw członkowskich. Lista własnych

źródeł dochodów ulegała z biegiem

czasu rozszerzeniu.

Dwa pierwsze z obecnych czterech źródeł

są nazywane źródłami tradycyjnymi, a

zalicza się do nich cła rolne i opłaty

cukrowe oraz cła handlowe.

Na dwa pozostałe źródła składają się

podatek od wartości dodanej oraz

tzw. „czwarte źródło”, czyli wpłaty

państw członkowskich uzależnione

od ich udziałów w PKB.

Cła rolne obejmują produkty rolne

sprowadzane z krajów nie należących do

UE, jeśli ceny tych produktów są niższe od cen

na wspólnym rynku UE. Ceny wspólnorynkowe

ustalane są na podstawie decyzji Rady w

porozumieniu z Komisją i Parlamentem, a ich

poziom jest przeważnie wyższy od poziomu

światowych cen produktów rolnych. UE

tłumaczy to zjawisko znacznie wyższymi

dopłatami państwowymi do rolnictwa w

większości państw spoza UE, co stanowi

nieuczciwą i niebezpieczną konkurencję dla

produktów unijnych. Cła rolne stanowią

mechanizm wyrównywania szans rynkowych

produktów rolnych z UE i spoza niej.

Opłaty cukrowe pobiera się od

producentów cukru, izoglukozy i nuliny i

należą do nich opłaty od produkcji w

wysokości zależnej od osiągniętego poziomu

produkcji, opłaty od zapasów w wysokości

zależnej od wielkości tych zapasów oraz

opłaty dodatkowe. Są to opłaty o charakterze

celowym, skoro wydatkowanie tych dochodów

odbywa się w całości na rzecz sektora

cukrowego. Opłaty obciążające produkcję

cukru przeznacza się na dofinansowanie

systemu organizacji rynku cukrowego UE,

opłaty od zapasów służą dofinansowaniu

utrzymania zapasów zapewniających stałe

zaopatrzenie rynku w cukier.

Do ceł handlowych stosowanych

przez UE w stosunkach handlowych

z krajami trzecimi należy zaliczyć cła

konwencyjne, autonomiczne,

antydumpingowe, antysubwencyjne

oraz specjalne cła na produkty stalowe i

węgiel.

Cło konwencyjne - inaczej umowne,jako

przedmiot umów dwustronnych i

wielostronnych, jest elementem stosunków

międzynarodowych. Cła konwencyjne mogą

mieć formę tzw. ceł skonsolidowanych,

czyli takich, w odniesieniu do których

państwo zobowiązuje się w umowie

międzynarodowej, że ich nie podwyższy, ale

zachowuje prawo do ich obniżenia. Cła

konwencyjne mogą być również ustalane w

ramach unii celnych zawieranych przez

dwa lub więcej państw

Cło autonomiczne jest wprowadzane z

nikim nieuzgadnianą decyzją jednego

państwa.

Cła konwencyjne i autonomiczne wynikają

z

tzw. Wspólnej Taryfy Celnej. Wysokość

stawek ceł konwencyjnych wynika z

porozumień UE ze Światową Organizacją

Handlu (ŚOH, ang. WTO) i są stosowane

wobec krajów należących do ŚOH, z

którymi wspólnoty europejskie podpisały

stosowne umowy.

Cła autonomiczne są ustalane przez UE

samodzielnie. Obejmują produkty i

usługi, wobec których nie ustalono ceł

konwencyjnych. Jako uzupełniające

sposoby ochrony wewnętrznego rynku

UE służą cła antydumpingowe i

antysubwencyjne.

Cła antydumpingowe nakładane są na

tzw. produkty dumpingowe, czyli o

cenie przy eksporcie do UE, która jest

niższa od ceny podobnego produktu

stosowanej przez kraj eksportujący w

pozostałych transakcjach.

Cła antysubwencyjne nakładane są na

produkty i usługi subsydiowane w celu

zniwelowania skutków subsydiów

rządowych, zaniżających sztucznie

eksportowe ceny produktów spoza UE.

Podatek od wartości dodanej (ang.

VAT) dzięki daleko idącemu

ujednoliceniu w skali UE jego

elementów konstrukcyjnych, takich jak

np. podmiot podatku, przedmiot i

podstawa opodatkowania, katalog

zwolnień podatkowych, stał się dobrze

funkcjonującym źródłem dochodów

budżetu ogólnego UE.

Pierwotnie prosty sposób obliczania

podstawy opodatkowania został

skomplikowany przez wprowadzenie

decyzją Rady Europejskiej

maksymalnego procentu podstawy

opodatkowania do naliczania VAT

przekazywanego do budżetu ogólnego.

Po okresie odrębnego traktowania

Grecji, Hiszpanii, Portugalii i Irlandii w

latach 1995-1999, od 2000 roku jest to

50% produktu narodowego brutto dla

wszystkich krajów.

Podstawa opodatkowania ustalana jest za

pomocą tzw. metody dochodowej. Polega

ona na ustaleniu wpływów z omawianego

podatku i podzieleniu uzyskanej kwoty

przez stawkę przeciętną podatku w danym

kraju. Ciekawą konstrukcją jest

ujednolicona stawka podatku będąca

różnicą między stawką maksymalną (w

roku 2006 było to 0,50%) a tzw. stawką

„zamrożoną”. Stawka „zamrożona”

odpowiada udziałowi rekompensaty (tzw.

korekty) dla Wielkiej Brytanii w sumie

podstaw opodatkowania wszystkich

państw członkowskich UE.

Tak zwane „czwarte źródło”,

obejmujące wpłaty państw

członkowskich proporcjonalne do ich

wkładu w wytworzenie PNB Unii

pozwala zapobiec utracie równowagi

budżetowej. Ma ono charakter

uzupełniający, gdyż stosuje się je w

przypadku gdy na pokrycie wydatków

budżetowych nie wystarcza dochodów z

tak zwanych innych źródeł, ze źródeł

tradycyjnych oraz z podatku od wartości

dodanej.

Wysokość wpłat z tytułu „czwartego

źródła” zależy od rozmiarów różnicy

między wielkością zatwierdzonych na

dany rok wydatków a zaplanowanymi

dochodami ogółem z wyżej wskazanych

źródeł. Różnica ta jest pokrywana przez

wpłaty państw członkowskich w oparciu

o jednolitą stawkę, w proporcji do

udziału każdego z nich w tworzeniu

PNB Unii jako całości.

Do tzw. innych źródeł, z których

Wspólnoty Europejskie mogą

dodatkowo czerpać dochody zalicza się

m.in. podatki i składki od wynagrodzeń

osób zatrudnionych w instytucjach Unii,

oprocentowanie od zaległych płatności,

nadwyżki budżetowe z lat poprzednich,

dochody z działalności instytucji Unii i

inne. Poziom dochodów z innych źródeł

jest niestabilny, co powoduje ich

ograniczone znaczenie dla budżetu Unii.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

Wyszukiwarka

Podobne podstrony:

Finanse Unii Europejskiej Finanse międzynarodowe Pakiet

FINANSOWANIE UNII EUROPEJSKIEJ

UTF-8''6. Pozabud etowe r d a finansowania Unii Europejskiej

finanse unii europejskiej, Podstawy Przedsiębiorczości

pomoce finansowe z unii europejskiej

Polityka finansowa Unii Europejskiej

2 Polityka finansowa Unii Europejskiej

profesor Piotr Misztal Finanse Unii Europejskiej notatki z wykładów

Finansowanie Unii Europejskiej

Finanse publiczne, Fundusze dla gminy z Unii Europejskiej

Fundusze strukturalne i system finansowania projektów Unii Europejskiej, Fundusze strukturalne wykla

Fundusze strukturalne i system finansowania projektów Unii Europejskiej, Fundusze strukturalne wykla

więcej podobnych podstron