1

POLSKI HANDEL

ZAGRANICZNY OWOCAMI

I ICH PRZETWORAMI

OPRACOWAŁY

KATARZYNA DANILCZUK

KATARZYNA KAMIŃSKA

GRUPA 31 KTZ

2

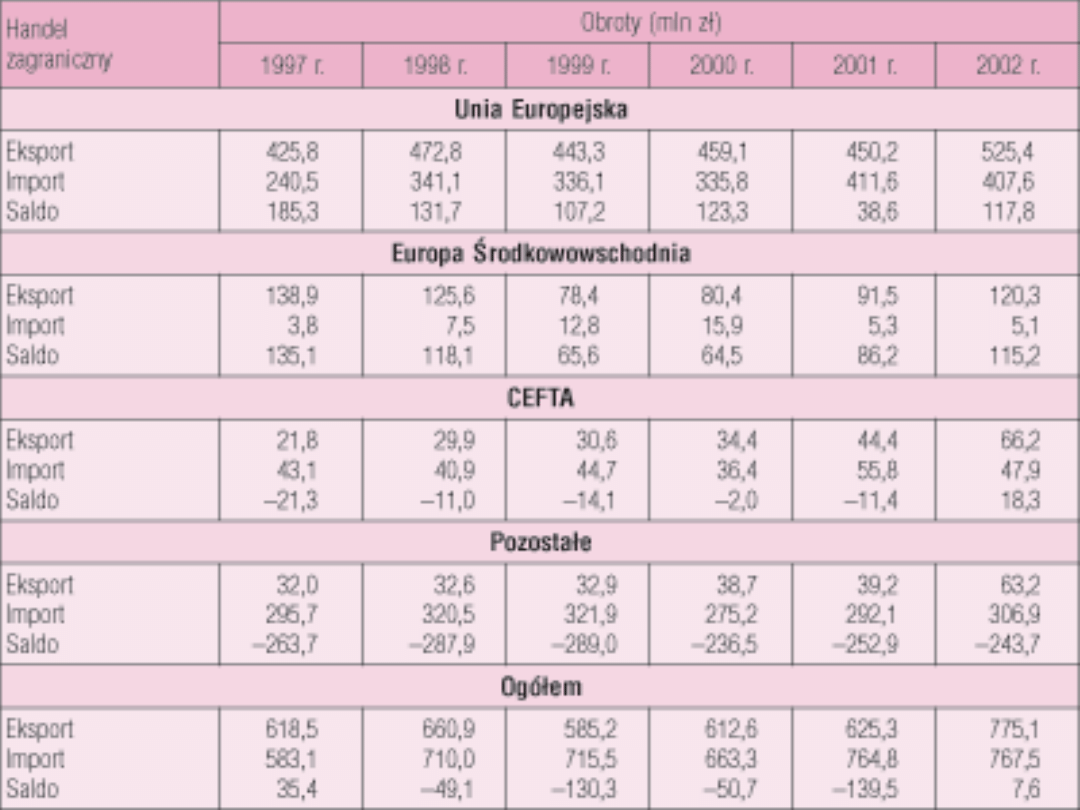

POLSKI HANDEL ZAGRANICZNY

OWOCAMI I ICH PRZETWORAMI

Produkty te są najważniejszą pozycją

w polskim eksporcie rolno-

spożywczym — stanowią 25–30% jego

łącznej wartości sprzedaży.

Równocześnie stanowią one 20–22%

wartości importu rolno-spożywczego.

Saldo obrotów tą grupą towarową

było dla Polski najmniej korzystne w

2001 r., gdy wartość importu

przewyższała wpływy z eksportu o

139,5 mln USD (tab. 1).

3

cd.

• W ubiegłym roku pojawiła się już

jednak nadwyżka eksportu nad

importem (7,6 mln USD). Mamy

trwale dodatnie saldo obrotów

przetworami owocowymi,

natomiast ujemne — produktami

świeżymi, o czym decyduje duży

import owoców ciepłolubnych.

4

5

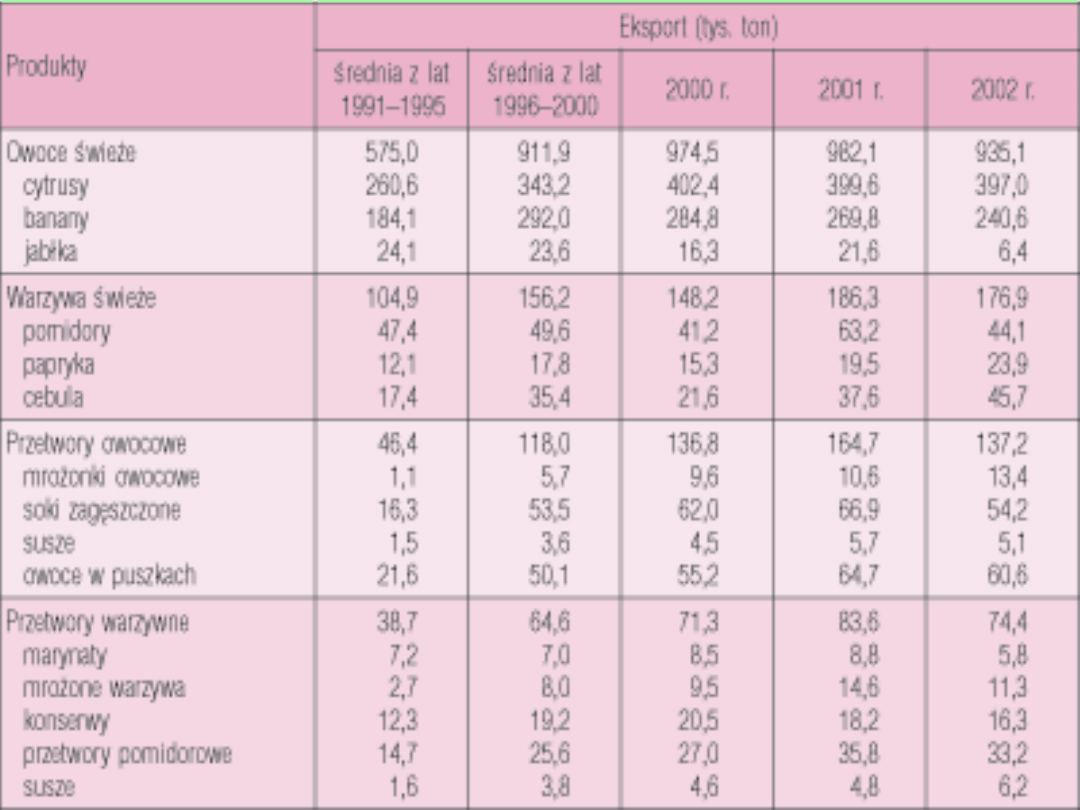

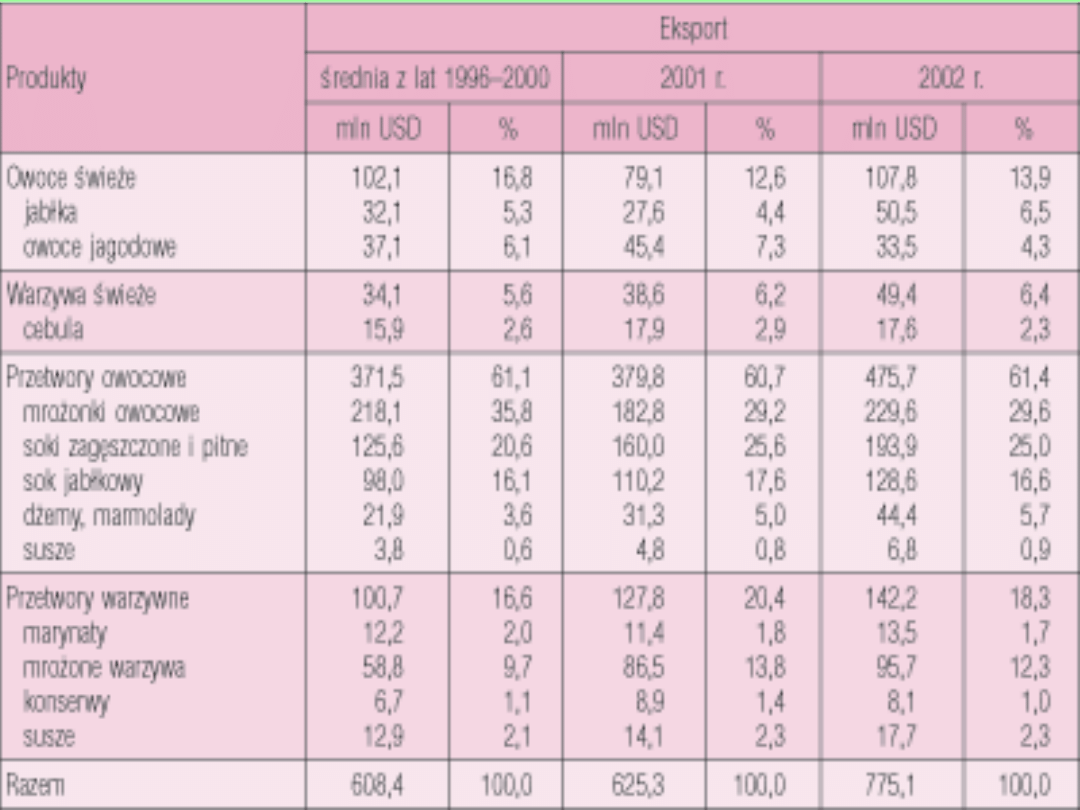

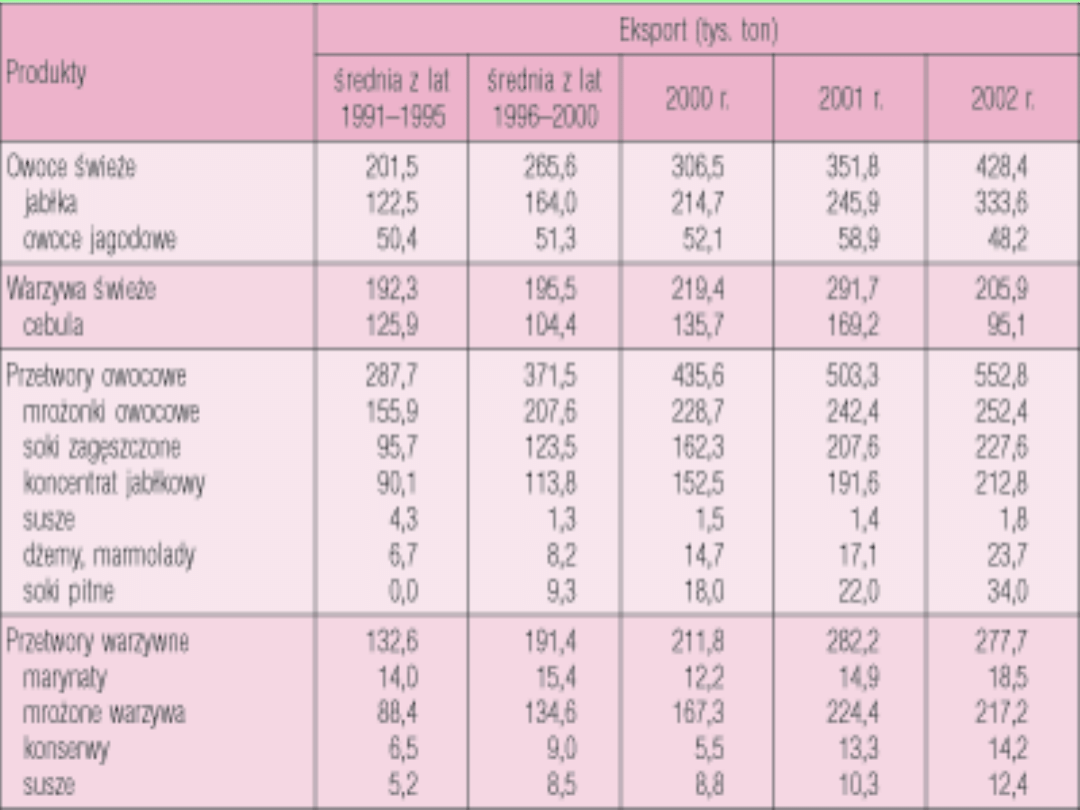

Eksport

• Produkty. Za granicę wysyłamy

przede wszystkim mrożone owoce

oraz zagęszczone soki owocowe (tab.

2, 3). W latach 1996–2000 wpływy ze

sprzedaży tych towarów stanowiły

ponad 65% łącznej wartości eksportu

owocówi ich przetworów, a w latach

2001–2002 wskaźnik ten zwiększył

się do około 68%.

6

Eksport cd.

• Z owoców mrożonych najważniejsze

są truskawki i wiśnie.W eksporcie

soków zagęszczonych dominuje

(80%) koncentrat soku jabłkowego,

którego jesteśmy największym

światowym dostawcą netto

(przodujemy też na światowym rynku

owoców mrożonych, zwłaszcza

truskawek).

7

8

9

Eksport cd.

• Ważne pozycje w eksporcie zajmują

także jabłka (około 6%) owoce

jagodowe (5%), dżemy i marmolady

(7%) oraz przetworzone owoce

miękkie w puszkach (2%).

10

Eksport cd.

• Mniejsze znaczenie mają soki pitne,

owoce suszone, przetwory

pomidorowe oraz większość świeżych

produktów ogrodniczych (poza

jabłkami i owocami jagodowymi).

11

Eksport cd.

• W łącznej wartości eksportu produkty

stanowiące surowiec dla zakładów

przetwórczych w krajach

importujących (jabłka, owoce

miękkie, śliwki, mrożonki, soki

zagęszczone, owoce tymczasowo

zakonserwowane) stanowiły w latach

2001–2002 około 75%.

12

Eksport cd.

• Spośród produktów przeznaczonych

do bezpośredniej konsumpcji udział

owoców świeżych (głównie jabłek)

wyniósł około 5% a gotowych

przetworów — 14%.

13

Eksport cd.

• Polska charakteryzuje się więc bardzo

wysokim wskaźnikiem

samowystarczalności w produkcji tych

przetworów, a wielkość eksportu i

możliwości jego wzrostu mają

decydujące znaczenie dla

funkcjonowania zakładów przetwórczych

oraz dla ogólnego poziomu dostaw

produktów ogrodniczych za granicę.

14

Eksport cd.

• Udział eksportu w zagospodarowaniu

pozostałych przetworów i półprzetworów

nie przekracza 20%. Spośród produktów

świeżych największy jest udział eksportu

w zagospodarowaniu zbiorów porzeczek

czarnych (około 15%), truskawek (10%),

jabłek (14%) W sprzedaży pozostałych

gatunków dostawy za granicę nie

przekraczają 5% zbiorów.

15

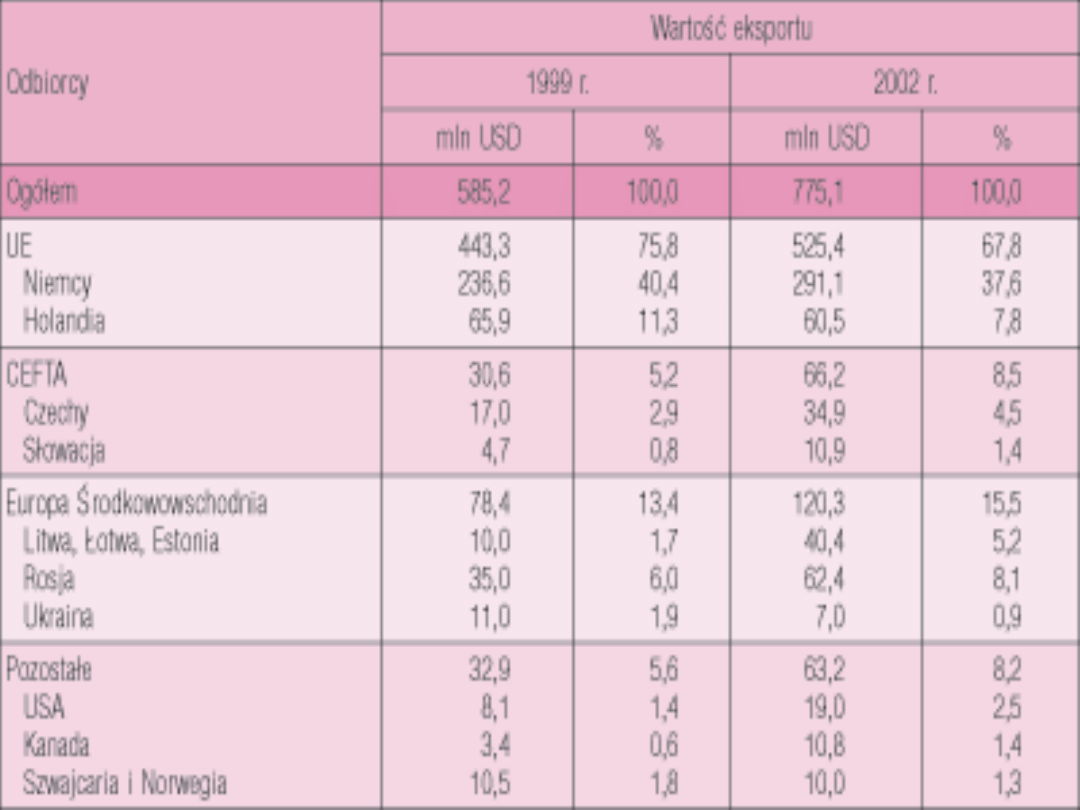

Rynki zbytu.

• Podstawowymi (70–75% udziału) są

dla nas kraje UE, głównie Niemcy

(tab. 4). Kraje Wspólnoty są

największym odbiorcą polskich

mrożonek, soków zagęszczonych,

suszy owocowych i owoców

tymczasowo zakonserwowanych oraz

schłodzonych owoców miękkich.

16

Rynki zbytu cd.

•Udział krajów Europy

Środkowowschodniej w eksporcie

polskich owoców i ich przetworów

wynosił 13–17%, a największym

rynkiem zbytu jest Rosja choć

systematycznie zwiększa się

wartość dostaw na Litwę, Łotwę i

do Estonii

17

Rynki zbytu cd.

• Eksport do krajów CEFTA stanowi 5–

9% sprzedaży zagranicznej polskich

produktów ogrodniczych, a głównymi

odbiorcami są Czechy i Słowacja.

Sprzedajemy tam przede wszystkim

jabłka oraz dżemy i soki pitne.

18

Rynki zbytu cd.

• Z innych importerów liczą się jeszcze

USA i Kanada (odbiorcy dżemów,

soków pitnych i mrożonek

owocowych) oraz kraje EFTA

• W ostatnich latach wyraźnie zwiększa

się znaczenie pozaunijnych rynków

zbytu, w tym głównie republik

bałtyckich, USA, Kanady oraz Rosji.

19

20

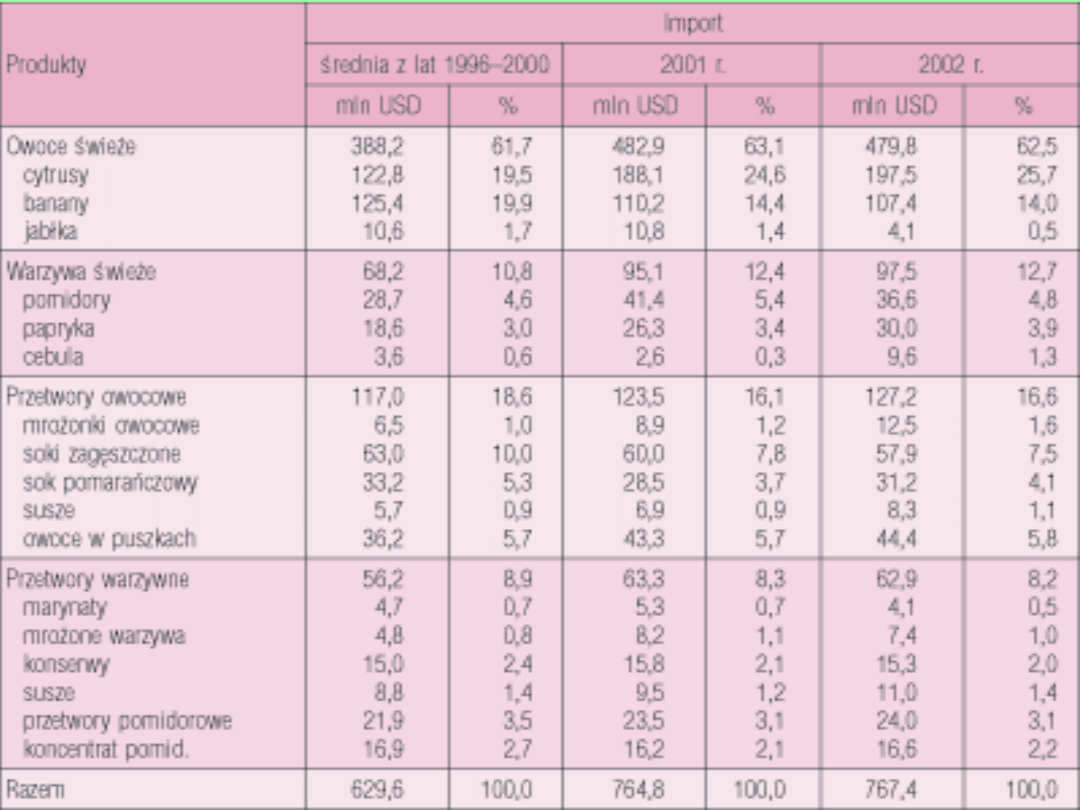

Import

• Produkty. W polskim imporcie

dominują (około 60%) owoce

południowe, głównie cytrusowe i

banany (tab. 5, 6). Istotną pozycją są

także zagęszczone soki owocowe,

wykorzystywane w krajowej produkcji

soków pitnych oraz napojów.

21

Import cd.

• Duży jest też udział gotowych

przetworów (6%) z owoców

południowych (przede wszystkim z

brzoskwiń, ananasów i orzeszków

ziemnych),

• W przypadku pozostałych produktów

wskaźnik ten nie przekracza 2%. W

imporcie dominują (około 90% wartości)

gatunki z innych stref klimatycznych.

22

Import cd.

• Udział importu w zaopatrzeniu

krajowego rynku w pozostałe gatunki

owoców oraz przetworów z nich

wytwarzanych w kraju jest niewielki i nie

przekracza 5%. Struktura ta nie zmienia

się istotnie, choć ostatnio wyraźnie

zmniejsza się udział w imporcie

bananów i soków zagęszczonych, a

wzrasta — owoców mrożonych

23

24

25

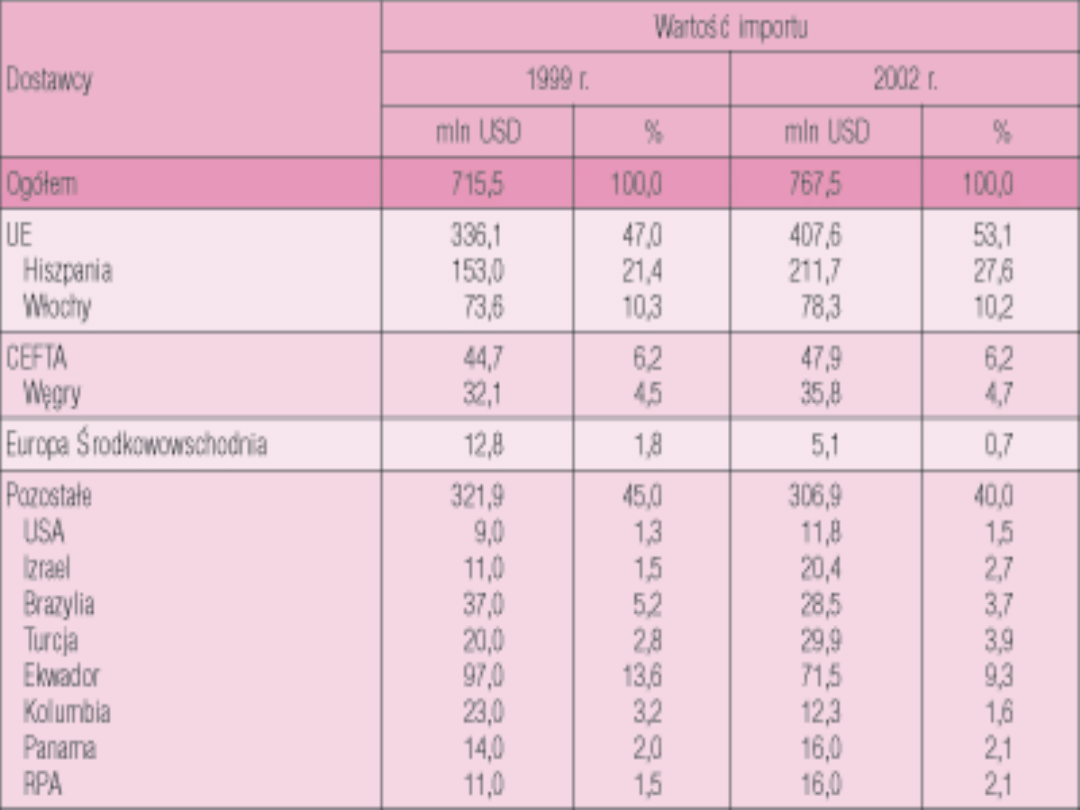

Kierunki.

• Dominacja produktów z innych stref

klimatycznych decyduje o dużym udziale

dostaw spoza Europy (około 40%), zwłaszcza

bananów, soków zagęszczonych, przetworów

z orzechów, ananasów oraz owoców

suszonych. Liderami w tej grupie dostawców

są Ekwador, Panama, Kolumbia (wszystkie

trzy sprzedają nam banany), Brazylia

(zagęszczony sok pomarańczowy), Izrael

(zagęszczone soki z owoców cytrusowych),

Tajlandia (przetwory z ananasów) oraz Turcja

(cytrusy, winogrona, orzechy).

26

27

Kierunki cd.

• Wartość owoców i przetworów

sprowadzanych z UE stanowi około

50% naszego łącznego importu.

W krajach Wspólnoty kupujemy

głównie owoce cytrusowe,

winogrona,przetwory z brzoskwiń

oraz z innych owoców uprawianych w

strefie umiarkowanej,

28

Kierunki cd.

• Największymi dostawcami produktów

ogrodniczych z UE są Hiszpania, Włochy,

Holandia i Grecja. Produkty ogrodnicze z

krajów CEFTA (przede wszystkim arbuzy z

Węgier) stanowią łącznie w ostatnich

latach

5–6% wartości naszego importu. Niewiele

sprowadzamy z krajów Europy Środkowo-

wschodniej (poniżej 1% wartości importu w

2002 r.), a głównym dostawcą jest Ukraina.

29

Saldo

• Nasze saldo obrotów z UE pozostaje

dodatnie, eksport przewyższa

wartością import także w obrotach z

krajami Europy Środkowo-

wschodniej. Ujemne jest natomiast

saldo handlu z krajami CEFTA oraz

pozostałymi.

30

DZIĘKUJEMY ZA

UWAGĘ

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

Wyszukiwarka

Podobne podstrony:

Handel zagraniczny owocami i ich przetworami

INSTYTUCJE WSPIERAJACE HANDEL ZAGRANICZNYOST

Kontrakt 2, Handel zagraniczny, Handel zagraniczny, Materiały MSG i HZ, damian

Handel zagraniczny RP pol

Handel zagraniczny2, Handel zagraniczny, Handel zagraniczny

handel zagraniczny usa (1), studia magisterskie, polityka handlowa USA

Handel-Zagraniczny-pytania-i-odpslupki, Handel zagraniczny, Handel zagraniczny

więcej podobnych podstron