PODSTAWY

RACHUNKOWOŚCI

Dr Marcin Jędrzejczyk

ZASADY

RACHUNKOWOŚCI

Zasada mierzalności. Oznacza, że w

rachunkowości operacje gospodarcze

wyrażane są w jednostkach pieniężnych.

Wyrazem takiego ujęcia są dane

procedury rachunkowej obejmujące

zarówno zapisy na kontach księgowych,

jak i informacje zawarte w sprawozdaniach

finansowych (bilans, rachunek zysków i

strat, rachunek przepływu środków

pieniężnych, sprawozdanie o zmianie

stanu kapitału, informacja dodatkowa).

ZASADY

RACHUNKOWOŚCI

Zasada podmiotowości. Oznacza ona, że

do prowadzenia rachunkowości zobligowane

są wszystkie jednostki gospodarcze. Różny

jest tylko zakres procedura rachunkowych

uzależniony głównie od wielkości jednostki i

osiągniętego przez nią przychodu (U. o r. art.

2 ust. 1 i 2). Każda operacja gospodarcza

wywierająca wpływ między innymi na

składniki aktywów i pasywów danej jednostki

rozpatrywana i interpretowana jest z punktu

widzenia tej jednostki, której dotyczy.

ZASADY

RACHUNKOWOŚCI

Zasada kontynuacji. Zgodnie z tą zasadą

księgi i procedury rachunkowe prowadzi się

zakładając, że jednostka będzie

funkcjonowała w przyszłości i w

niezmniejszonym istotnie zakresie. Oznacza

to zatem, że kontrolowane przez jednostkę

aktywa przyniosą planowane korzyści, a

zobowiązana firmy będą normalnie spłacane

(MSR 1 §§ 23 i 24, U. o r. art. 5 ust.2).

Przyjęcie wymienionych założeń omawianej

zasady wyklucza postawienie jednostki w

stan likwidacji lub upadłości.

ZASADY

RACHUNKOWOŚCI

Zasada kosztu historycznego.

Zgodnie z nią w księgach rachunkowych

wycenia się składniki aktywów według

kosztu nabycia (lub wytworzenia) a nie

według ich bieżącej wartości rynkowej.

ZASADY

RACHUNKOWOŚCI

Zasada dualizmu. Oznacza, że suma aktywów

firmy jest równa sumie pasywów. Wyrazem tej

zasady jest podstawowe równanie bilansowe

AKTYWA = PASYWA. Dualizm zatem oznacza

podwójne ujęcie środków gospodarczych i źródeł

ich pochodzenia. Z tej zasady wynika reguła

„Winien-Ma” determinująca rejestrację operacji

gospodarczych na kontach księgowych.

Ewidencja operacji zgodna z regułą „Winien-Ma”

pozwala lepiej zrozumieć wpływ tych operacji na

składniki majątku i kapitału firmy (U. o r. art. 15

ust. 1 pkt 2).

ZASADY

RACHUNKOWOŚCI

Zasada okresu rachunkowego

(okresowości lub periodyzacji). W

rachunkowości zasada ta oznacza ujęcie

działalności gospodarczej w tak zwanych

okresach obrachunkowych. Jest to

zazwyczaj rok obrotowy ograniczony

dwiema datami, tak zwanymi

momentami bilansowymi.

ZASADY

RACHUNKOWOŚCI

Zasada dualizmu. Oznacza, że suma aktywów

firmy jest równa sumie pasywów. Wyrazem tej

zasady jest podstawowe równanie bilansowe

AKTYWA = PASYWA. Dualizm zatem oznacza

podwójne ujęcie środków gospodarczych i źródeł

ich pochodzenia. Z tej zasady wynika reguła

„Winien-Ma” determinująca rejestrację operacji

gospodarczych na kontach księgowych.

Ewidencja operacji zgodna z regułą „Winien-Ma”

pozwala lepiej zrozumieć wpływ tych operacji na

składniki majątku i kapitału firmy (U. o r. art. 15

ust. 1 pkt 2).

ZASADY

RACHUNKOWOŚCI

Zasada konserwatyzmu. Istota jej, zgodnie z

MSR 1 i U. o r. art. 7 i art. 8, polega na takim

ujęciu kosztów i strat nadzwyczajnych oraz

przychodów i zysków nadzwyczajnych, by nie

został zniekształcone wynik finansowy. Wymaga

to przyjęcia między innymi następujących reguł:

za pewne uznaje się domniemane,

prawdopodobne zdarzenia związane z kosztami

lub stratami nadzwyczajnymi,

ewidencja przychodów i zysków nadzwyczajnych

następuje przy całkowitej pewności ich

pozyskania.

ZASADY

RACHUNKOWOŚCI

Zasada realizacji. Pozwala na ustalenie

okresu powstania i wielkości przychodów.

Warunkiem realizacji tej zasady jest

łączne spełnienie następujących

warunków:

1.

Przedmiot transakcji musi być

zrealizowany;

2.

Kwota przychodu musi być pewna.

ZASADY

RACHUNKOWOŚCI

Zasada współmierności. Zasada ta ma

związek z ponoszonymi przez jednostkę

nakładami w trakcie jej działalności i

osiąganymi przez nią przychodami. W

ramach ponoszonych przez jednostkę

nakładów wyróżnia się:

1.

Nakłady aktywowane jako zapasy w

bilansie.

2.

Nakłady przekształcone w koszty

osiągnięcia przychodów w danym okresie.

ZASADY

RACHUNKOWOŚCI

Zasada zgodności (ciągłości). Wyraża

się poprzez konieczność zachowania w

kolejnych okresach rachunkowych tych

samych metod wyceny, zasad ewidencji,

ustalania wyniku finansowego i

sporządzania sprawozdań finansowych.

Celem realizacji tej zasady jest

zapewnienie porównywalności informacji

rachunkowych obejmujących kolejne

okresy (MSR §§ 27 i 28 oraz U. o r. art. 5

ust. 1).

ZASADY

RACHUNKOWOŚCI

Zasada prawdy materialnej

(istotności). Zgodnie treścią tej zasady

w sprawozdaniach finansowych powinny

być wykazane wszystkie pozycje, które

mają istotne znaczenia dla oceny

jednostki i zdarzeń gospodarczych oraz

dla podejmowanych decyzji.

FUNKCJE

RACHUNKOWOŚCI

Funkcja ekonomiczno informacyjna;

Funkcja sprawozdawcza;

Funkcja analityczna;

Funkcja kontrolna;

Funkcja dowodowa;

Funkcja homeostatyczna;

Funkcja podatkowa;

Funkcja kulturotwórcza.

WIARYGODNOŚĆ I

PORÓWNYWALNOŚĆ

INFORMACJI

SPRAWOZDAWCZEJ

Co sprawia, że informacje pochodzące z rachunkowości są

wiarygodnym źródłem informacji o wyniku działalności?

Stosowanie nadrzędnych

zasad rachunkowości

Ochrona interesów

użytkowników informacji

z rachunkowości

ostożności

istotności

przewaga

treści nad

formą

zakres informacji

ujawnionych w

sprawozdaniu

finansowym

obowiązek bada-

nia i ogłaszania

sprawozdań

finansowych

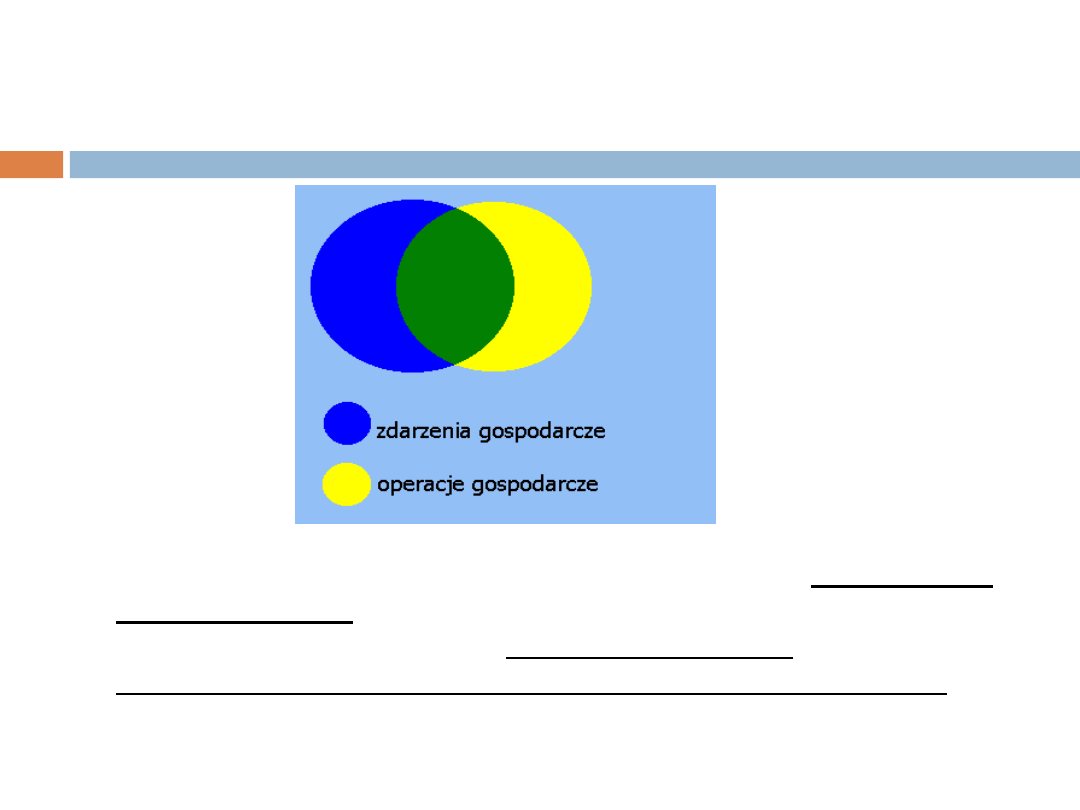

OPERACJE GOSPODARCZE

Operacje gospodarcze – są to takie zdarzenia

gospodarcze, które powodują zmiany w

składnikach bilansu. Każda operacja

gospodarcza jest zdarzeniem gospodarczym,

aby zdarzenie gospodarcze mogło być

traktowanie jako operacja gospodarcza musi

powodować zmiany w składnikach bilansu

majątkowego.

OPERACJE GOSPODARCZE

ZDARZENIA A OPERACJE:

1.Tylko operacje podlegają rejestracji,

2.Muszą zmieniać wartość aktywów i

pasywów,

3.Są wyrażone w mierniku pieniężnym,

4.Udokumentowane,

5.Zatrudnienie pracownika – zdarzenie,

wyplata wynagrodzenia – operacja.

KLASYFIKACJA OPERACJI:

1.Bilansowe i wynikowe,

2.Aktywne, pasywne, aktywno – pasywne,

3.Wynikowe: kosztowe, przychodowe, strat

oraz zysków, podatkowe,

4.Księgowanie na równaniu bilansowym.

OPERACJE GOSPODARCZE

Konta księgowe (Teowe):

1.Dla aktywów i kosztów

2.Dla pasywów i przychodów

3.Zapisy i zamykanie kont

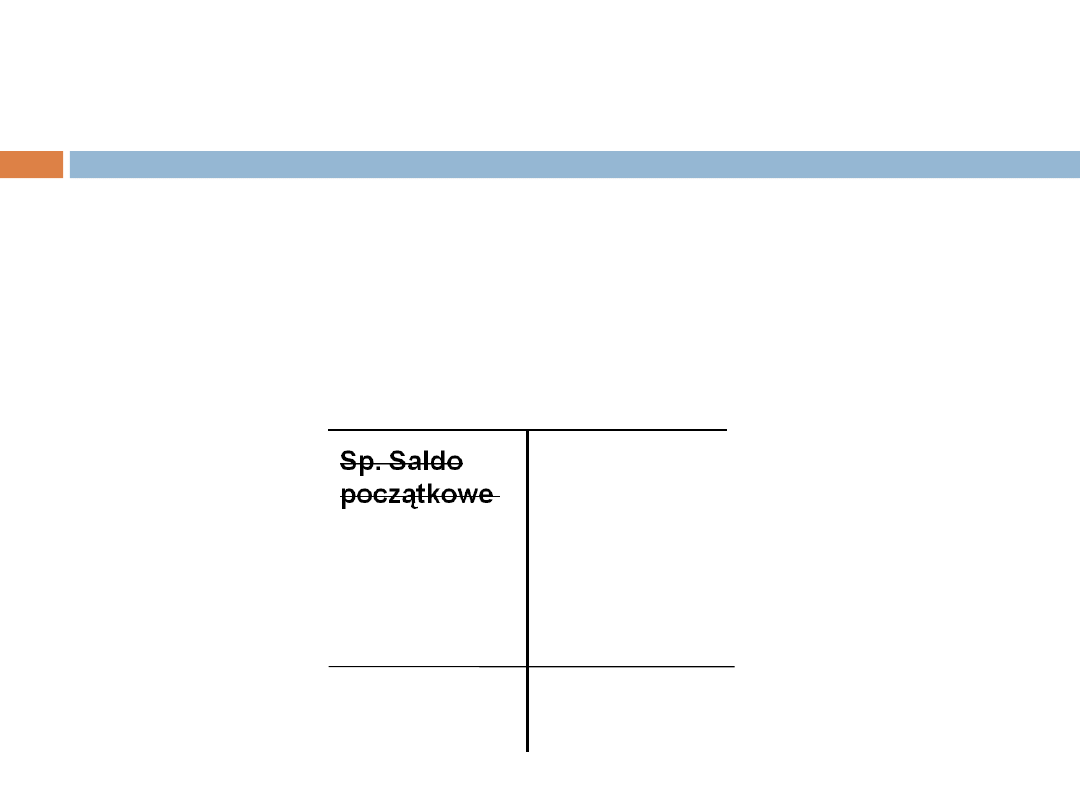

OPERACJE GOSPODARCZE

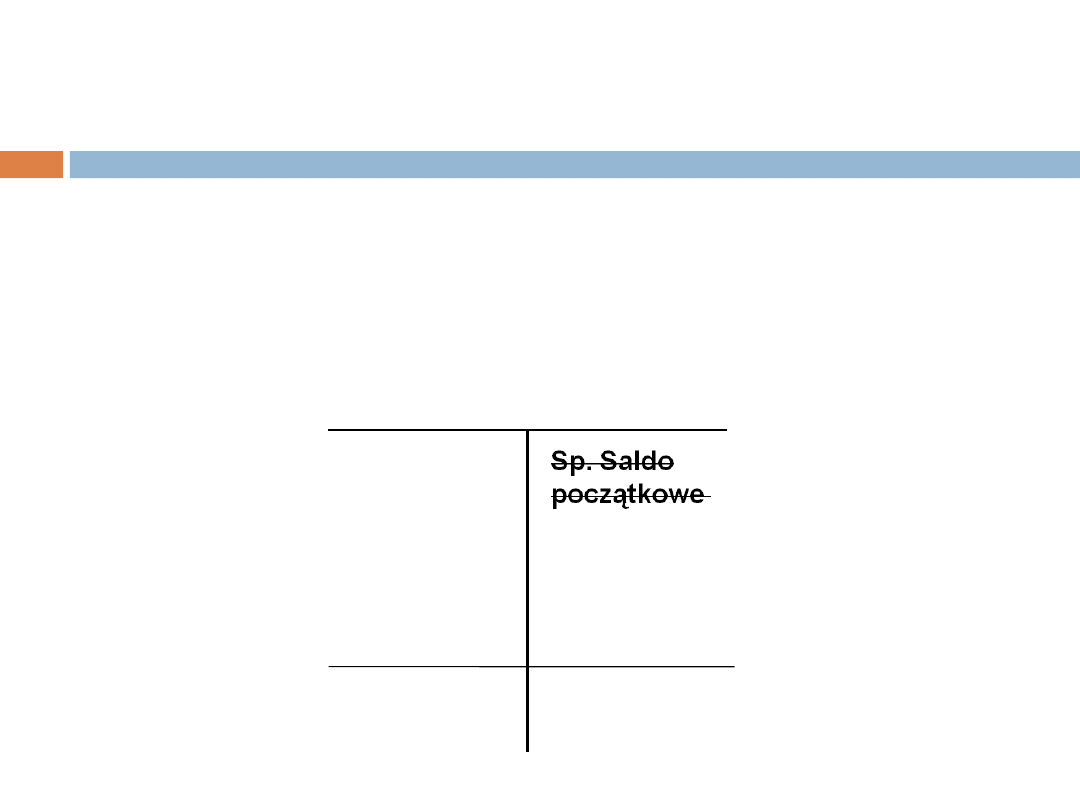

NAZWA

KONTA

AKTYWNEGO

Dt (Wn)

Ct(Ma)

Sp. Saldo

początkowe

Zmniejszenia

konta

aktywnego

Zwiększenia

konta

aktywnego

SUMA dt

SUMA ct

Sk.

OPERACJE GOSPODARCZE

NAZWA

KONTA

KOSZTÓW

Dt (Wn)

Ct(Ma)

Zwiększenia

konta

kosztów

SUMA dt

SUMA ct

Sk.

OPERACJE GOSPODARCZE

NAZWA

KONTA

PASYWNEGO

Dt (Wn)

Ct(Ma)

Sp. Saldo

początkowe

Zwiększenia

konta

pasywnego

Zmniejszenia

konta

pasywnego

SUMA dt

Sk.

SUMA ct

OPERACJE GOSPODARCZE

NAZWA

KONTA

PRZYCHODÓ

W

Dt (Wn)

Ct(Ma)

Zwiększenia

konta

przychodów

SUMA

dt

Sk.

SUMA ct

OPERACJE GOSPODARCZE

W firmie X środki pieniężne w banku są

ewidencjonowane na koncie "Rachunek

bankowy„. Stan i zmiany stanu środków

pieniężnych w banku potwierdzone WB

(wyciągami bankowymi) przedstawiały się w

okresie obrachunkowym następująco (wartość

w zł):

0. Stan początkowy (BO - bilans otwarcia)

1. Realizacja obcego czeku rozrachunkowego

2. Wpływ należności od odbiorcy X

3. Spłata zobowiązania wobec dostawcy Y

4. Wpływ oprocentowania środków pieniężnych na

rachunku bankowym

5. Realizacja własnego czeku rozrachunkowego

6. Spłata kredytu bankowego

7. Korekta (in plus) stanu rachunku bankowego

uzgodniona z bankiem

8. Spłata zobowiązania wobec budżetu

9. Podjęcie gotówki do kasy (czek gotówkowy)

5 000

1 300

200

350

150

750

2 150

25

600

1 500

OPERACJE GOSPODARCZE

W firmie X należności są ewidencjonowane na

koncie „Należności”. Stan i zmiany stanu

należności przedstawiały się w okresie

obrachunkowym następująco (wartość w zł):

0. Stan początkowy (BO - bilans otwarcia)

1. Wpływ należności od odbiorcy X

2. Uznanie należności od odbiorcy Y za nieściągalną

3. Sprzedaż odbiorcy C towarów na kredyt kupiecki

4. Uznanie należności od odbiorcy A za przedawnioną

5. Wypłata pracownikowi P zaliczki na delegację

6. Korekta (in plus) stanu należności od odbiorcy Z

7. Kompensata należności ze zobowiązaniami

dotycząca kontrahenta S

8. Rozliczenie pracownika P z zaliczki na delegację -

rachunki na kwotę

300

200

50

300

100

180

20

240

180

OPERACJE GOSPODARCZE

W firmie Y zobowiązania z różnych tytułów, dotyczące

różnych podmiotów gospodarczych, instytucji

i pracowników, są ewidencjonowane na wspólnym koncie

„Zobowiązania”. Stan i zmiany zobowiązań przedstawiały

się w okresie obrachunkowym nastę pująco (wartość w

zł):

0. Stan początkowy (BO - bilans otwarcia)

1. Uregulowanie zobowiązań z tytułu podatku od

nieruchomości

2. Zakup na kredyt materiałów od dostawcy D

3. Sporządzenie listy płac pracowników (płace brutto)

4. Naliczenie składek z tytułu ubezpieczeń społecznych

5. Spłata zobowiązania wobec dostawcy D

6. Otrzymanie faktury za energię elektryczną

7. Uznanie zobowiązania wobec dostawcy M za

przedawnione

8. Korekta (in minus) stanu zobowiązań wobec dostawcy K

9. Sporządzenie deklaracji podatku dochodowego od osób

prawnych

1 900

1 440

2 200

10 00

0

4 500

2 200

850

150

10

400

OPERACJE GOSPODARCZE

W firmie MONO, stanowiącej własność Moniki Nowak,

kapitał na początek okresu wynosił 5.000 zł. W okresie

sprawozdawczym miały miejsce m.in. operacje

gospodarcze dotyczące kapitału (wartość w zł):

1.

Właścicielka uregulowała zobowiązanie Firmy z własnych

środków

2.

Firma sprzedała za gotówkę towary o wartości -

właścicielka nie wpłaciła do kasy firmy środków

pieniężnych otrzymanych od odbiorcy.

3.

Właścicielka wpłaciła do banku (na rachunek Firmy)

osobiste środki pieniężne

4.

Właścicielka pobrała z kasy Firmy środki pieniężne na

prywatne cele, np. na utrzymanie gospodarstwa domowego

300

50

250

200

KONTA AKTYWNO -

PASYWNE

W spółce z o.o. stany rozrachunków z pracownikami na

początek okresu sprawozdawczego przedstawiały się

następująco (wartość w zł):

• należności od pracowników

• zobowiązania wobec pracowników

780

160

W okresie sprawozdawczym miały miejsce następujące

operacje gospodarcze dotyczące tych rozrachunków:

1. Sporządzono listę płac pracowników za bm.

a) płace brutto

b) podatek dochodowy od osób fizycznych

c) płace netto

2. Pracownik A pobrał zaliczkę na wyjazd służbowy

3. Pracownik B zwrócił do kasy równowartość zawinionego niedoboru

4. Wypłacono pracownikom wynagrodzenia za bm

5. Pracownik C przedstawił fakturę za zakupione przez siebie materiały

biurowe (nie pobierał zaliczki)

6. Pracownik A rozliczył się z pobranej zaliczki na wyjazd służbowy:

a) koszty wyjazdu

b) zwrot do kasy

15 0

00

3 15

0

………

1 00

0

300

11 8

50

320

850

150

ZASADA PODWÓJNEGO

ZAPISU

SUMA

SUMA

ZAPISÓW

=

ZAPISÓW

DEBETOWYCH

KREDYTOWYCH

EFEKT:

ZACHOWANIE RÓWNOWAGI BILANSOWEJ

ZADANIE KSIĘGOWE

1. Otworzyć konta ze stanami początkowymi

wynikającymi z bilansu otwarcia (należy otworzyć

WSZYSTKIE KONTA znajdujące się w bilansie

otwarcia) .

2. Zaksięgować operacje gospodarcze dane w

zadaniu (jeżeli brakuje kont , które zostały otwarte

zgodnie z bilansem otwarcia NALEŻY JE

OTWORZYĆ STOSOWNIE DO POTRZEB),

pamiętając o zasadzie dt=ct .

3. Zamknąć WSZYSTKIE KONTA i wyznaczyć salda

końcowe.

4. Sporządzić bilans zamknięcia (POMINĄĆ KONTA

Z ZEROWYM SALDEM, uwzględnić nowo otwarte

konta).

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

Wyszukiwarka

Podobne podstrony:

Podstawy rachunkowości Wykład 3 ppt

podstawy rachunkowosci wyklady

7 zadanie PODSTAWY RACHUNKOWOŚCI, Wykłady rachunkowość bankowość

Podstawy rachunkowości wykład 05.10.05, administracja, Reszta, rok III, sem 5, rachunkowosc

podstawy rachunkowosci wyklady kurek, Rachunkowosc

podstawy rachunkowości wykład

Podstawy rachunkowości Wykład 1

podstawy rachunkowosci wyklady kurek notatek pl Notatek pl

podstawy rachunkowosci we dzienne wyklad 2014

przyklad-do-wykladu-w-dniu-19-marca-2010, DSFIR 1 rok, podstawy rachunkowości Winter

ORGANIZACJA RACHUNKOWOŚCI wykład 5, GWSH, 2 sem, Podstawy rachunkowości

1 wyklad Podstawy psychoterapiiid 10097 ppt

więcej podobnych podstron