PODSTAWY

RACHUNKOWOŚCI

WYKŁAD 3

Dr Marcin Jędrzejczyk

ZADANIE KSIĘGOWE

1. Otworzyć konta ze stanami początkowymi

wynikającymi z bilansu otwarcia (należy

otworzyć WSZYSTKIE KONTA znajdujące się w

bilansie otwarcia).

2. Zaksięgować operacje gospodarcze dane w

zadaniu (jeżeli brakuje kont , które zostały

otwarte zgodnie z bilansem otwarcia NALEŻY

JE OTWORZYĆ STOSOWNIE DO POTRZEB),

pamiętając o zasadzie dt=ct

3. Zamknąć WSZYSTKIE KONTA i wyznaczyć

salda końcowe

4. Sporządzić bilans zamknięcia (POMINĄĆ

KONTA Z ZEROWYM SALDEM, uwzględnić

nowo otwarte konta)

OPERACJE GOSPODARCZE

W firmie X środki pieniężne w banku są

ewidencjonowane na koncie "Rachunek

bankowy„. Stan i zmiany stanu środków

pieniężnych w banku potwierdzone WB

(wyciągami bankowymi) przedstawiały się w

okresie obrachunkowym następująco (wartość

w zł):

0. Stan początkowy (BO - bilans otwarcia)

1. Realizacja obcego czeku rozrachunkowego

2. Wpływ należności od odbiorcy X

3. Spłata zobowiązania wobec dostawcy Y

4. Wpływ oprocentowania środków pieniężnych na

rachunku bankowym

5. Realizacja własnego czeku rozrachunkowego

6. Spłata kredytu bankowego

7. Korekta (in plus) stanu rachunku bankowego

uzgodniona z bankiem

8. Spłata zobowiązania wobec budżetu

9. Podjęcie gotówki do kasy (czek gotówkowy)

5 000

1 300

200

350

150

750

2 150

25

600

1 500

OPERACJE GOSPODARCZE

W firmie X należności są ewidencjonowane na

koncie „Należności”. Stan i zmiany stanu

należności przedstawiały się w okresie

obrachunkowym następująco (wartość w zł):

0. Stan początkowy (BO - bilans otwarcia)

1. Wpływ należności od odbiorcy X

2. Uznanie należności od odbiorcy Y za nieściągalną

3. Sprzedaż odbiorcy C towarów na kredyt kupiecki

4. Uznanie należności od odbiorcy A za przedawnioną

5. Wypłata pracownikowi P zaliczki na delegację

6. Korekta (in plus) stanu należności od odbiorcy Z

7. Kompensata należności ze zobowiązaniami

dotycząca kontrahenta S

8. Rozliczenie pracownika P z zaliczki na delegację -

rachunki na kwotę

300

200

50

300

100

180

20

240

180

OPERACJE GOSPODARCZE

W firmie Y zobowiązania z różnych tytułów, dotyczące

różnych podmiotów gospodarczych, instytucji

i pracowników, są ewidencjonowane na wspólnym koncie

„Zobowiązania”. Stan i zmiany zobowiązań przedstawiały

się w okresie obrachunkowym nastę pująco (wartość w

zł):

0. Stan początkowy (BO - bilans otwarcia)

1. Uregulowanie zobowiązań z tytułu podatku od

nieruchomości

2. Zakup na kredyt materiałów od dostawcy D

3. Sporządzenie listy płac pracowników (płace brutto)

4. Naliczenie składek z tytułu ubezpieczeń społecznych

5. Spłata zobowiązania wobec dostawcy D

6. Otrzymanie faktury za energię elektryczną

7. Uznanie zobowiązania wobec dostawcy M za

przedawnione

8. Korekta (in minus) stanu zobowiązań wobec dostawcy K

9. Sporządzenie deklaracji podatku dochodowego od osób

prawnych

1 900

1 440

2 200

10 00

0

4 500

2 200

850

150

10

400

OPERACJE GOSPODARCZE

W firmie MONO, stanowiącej własność Moniki Nowak,

kapitał na początek okresu wynosił 5.000 zł. W okresie

sprawozdawczym miały miejsce m.in. operacje

gospodarcze dotyczące kapitału (wartość w zł):

1.

Właścicielka uregulowała zobowiązanie Firmy z własnych

środków

2.

Firma sprzedała za gotówkę towary o wartości -

właścicielka nie wpłaciła do kasy firmy środków

pieniężnych otrzymanych od odbiorcy.

3.

Właścicielka wpłaciła do banku (na rachunek Firmy)

osobiste środki pieniężne

4.

Właścicielka pobrała z kasy Firmy środki pieniężne na

prywatne cele, np. na utrzymanie gospodarstwa domowego

300

50

250

200

KONTA AKTYWNO -

PASYWNE

W spółce z o.o. stany rozrachunków z pracownikami na

początek okresu sprawozdawczego przedstawiały się

następująco (wartość w zł):

• należności od pracowników

• zobowiązania wobec pracowników

780

160

W okresie sprawozdawczym miały miejsce następujące

operacje gospodarcze dotyczące tych rozrachunków:

1. Sporządzono listę płac pracowników za bm.

a) płace brutto

b) podatek dochodowy od osób fizycznych

c) płace netto

2. Pracownik A pobrał zaliczkę na wyjazd służbowy

3. Pracownik B zwrócił do kasy równowartość zawinionego niedoboru

4. Wypłacono pracownikom wynagrodzenia za bm

5. Pracownik C przedstawił fakturę za zakupione przez siebie materiały

biurowe (nie pobierał zaliczki)

6. Pracownik A rozliczył się z pobranej zaliczki na wyjazd służbowy:

a) koszty wyjazdu

b) zwrot do kasy

15 0

00

3 15

0

………

1 00

0

300

11 8

50

320

850

150

ZASADA PODWÓJNEGO

ZAPISU

SUMA

SUMA

ZAPISÓW

=

ZAPISÓW

DEBETOWYCH

KREDYTOWYCH

EFEKT:

ZACHOWANIE RÓWNOWAGI BILANSOWEJ

ZADANIE KSIĘGOWE

1. Otworzyć konta ze stanami początkowymi

wynikającymi z bilansu otwarcia (należy otworzyć

WSZYSTKIE KONTA znajdujące się w bilansie

otwarcia) .

2. Zaksięgować operacje gospodarcze dane w

zadaniu (jeżeli brakuje kont , które zostały otwarte

zgodnie z bilansem otwarcia NALEŻY JE

OTWORZYĆ STOSOWNIE DO POTRZEB),

pamiętając o zasadzie dt=ct .

3. Zamknąć WSZYSTKIE KONTA i wyznaczyć salda

końcowe.

4. Sporządzić bilans zamknięcia (POMINĄĆ KONTA

Z ZEROWYM SALDEM, uwzględnić nowo otwarte

konta).

ZADANIE KSIĘGOWE –

przykład 1

Spółka Y S.A. prowadzi działalność handlową. Bilans

Spółki na początku obrotowego przedstawia się

następująco:

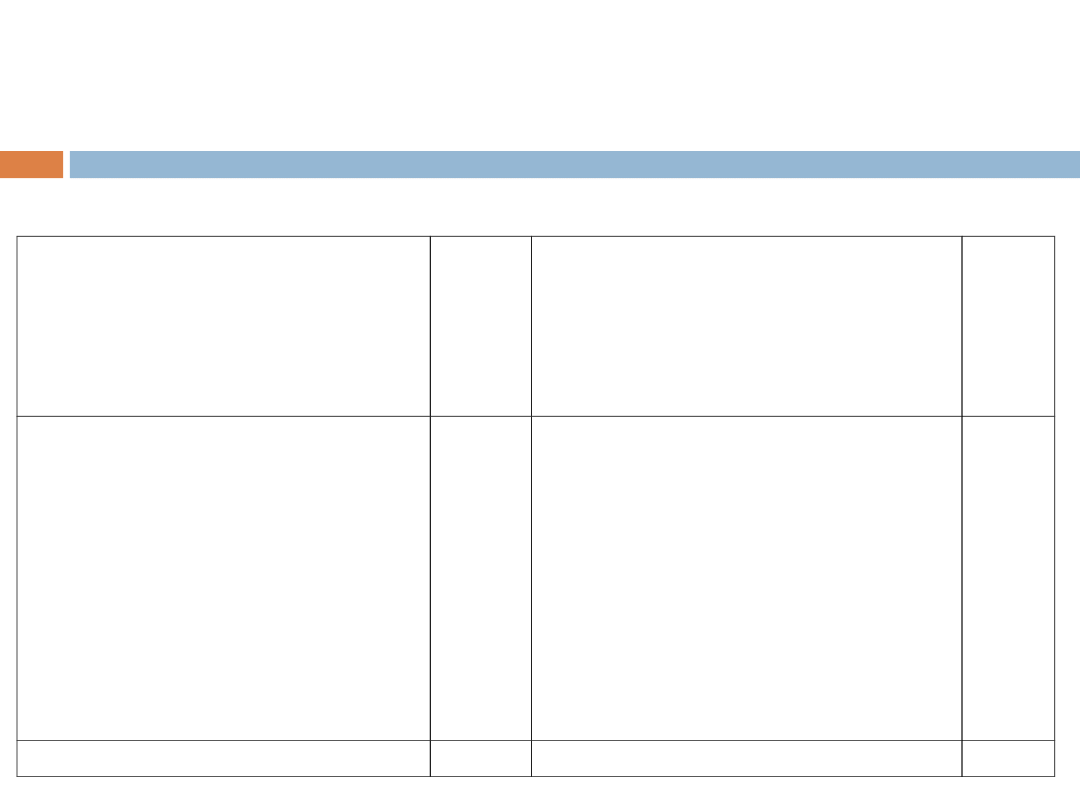

BILANS spółki Y S.A. na dzień 1.01.200Xr.

AKTYWA

Wart

ość

w

tys.

zł

PASYWA

Wart

ość

w

tys.

zł

Środki trwałe

Długoterminowe aktywa

finansowe - udziały

Towary

Należności z tytułu dostaw

i usług

Krótkoterminowe aktywa

finansowe

- akcje

- środki pieniężne na

rachunkach

400

100

190

85

160

165

Kapitał zakładowy

Kapitał zapasowy

Zobowiązania

długoterminowe -kredyty

Zobowiązania z tytułu

dostaw i usług

Zobowiązania wekslowe

Zobowiązania z tytułu

podatków

Zobowiązania z tytułu

wynagrodzeń

550

50

250

170

45

25

10

AKTYWA razem

1.10

0

PASYWA razem

1.10

0

ZADANIE KSIĘGOWE

przykład 1

1. Zakupiono na kredyt kupiecki towary o wartości w cenie

zakupu

2. Podjęto czekiem gotówkowym środki pieniężne na

wypłatę zaległych wynagrodzeń (WB)

3. Wypłacono z kasy wynagrodzenia

4. Otrzymano wyciąg bankowy (WB) stwierdzający wpływ

należności od firmy ELEMIS S.A.

5. Wypłacono J. Nowemu zaliczkę na zakup materiałów

biurowych (KW)

6. Otrzymano wyciąg bankowy (WB) potwierdzający spłatę

zobowiązania z tytułu dostaw i usług

7. Udzielono spółce NOWOŚĆ pożyczki na okres 18 miesięcy

(WB)

8. Pracownik J. Nowy przedłożył rozłiczenie pobranej zaliczki

(op. 5):

a) faktura za materiały biurowe i przekazanie materiałów do

magazynu

b) zwrot do kasy

9. Spłacono zobowiązania z tytułu podatków (WB

otrzymano)

12.000

10.000

8.500

15.000

800

22.000

30.000

650

150

25.000

W styczniu 200X r. miały miejsce następujące operacje

gospodarcze (wartość w zł):

ZADANIE KSIĘGOWE –

przykład 1

BILANS spółki Y S.A. na dzień 31.01.200Xr.

AKTYWA

Wart

ość

w

tys.

zł

PASYWA

Wart

ość

w

tys.

zł

Środki trwałe

Długoterminowe aktywa

finansowe – udziały

-pożyczki udzielone

Materiały

Towary

Należności z tytułu dostaw

i usług

Krótkoterminowe aktywa

finansowe

- akcje

-środki pieniężne na

rachunkach

-Środki pieniężne w kasie

400

100

30

0,65

202

70

160

93

0,85

Kapitał zakładowy

Kapitał zapasowy

Zobowiązania

długoterminowe -kredyty

Zobowiązania z tytułu

dostaw i usług

Zobowiązania wekslowe

Zobowiązania z tytułu

podatków

Zobowiązania z tytułu

wynagrodzeń

550

50

250

160

45

0

1,5

AKTYWA razem

1056

,5

PASYWA razem

1056

,5

ZADANIE KSIĘGOWE

przykład 2

Spółka X S.A. rozpoczęła działalność 1.09.200X r.

dysponując kapitałem zakładowym 600.000 zł (6.000

akcji), który został ulokowany w rzeczowych

składnikach aktywów- trwałych (pawilon handlowy -

300.000 zł. wyposażenie -60.000 zł), w towarach

(200.000 zł) oraz w środkach pieniężnych na rachunku

bankowym (40.000 zł). Pawilon wraz z wyposażeniem

oraz towary stanowił aport, za który akcjonariusze

nabyli prawo własności (otrzymali akcje Spółki). Środki

pieniężne na rachunku bankowym pochodziły ze

sprzedaży pozostałej części akcji.

Bilans spółki X S.A. w którym składniki bilansu zostały

uporządkowane według rosnącej płynności (AKTYWA) i

rosnącej wymagalności (PASYWA), przedstawiono na

następnym slajdzie.

ZADANIE KSIĘGOWE –

przykład 2

AKTYWA

Wart

ość w

tys.

zł

PASYWA

Wart

ość

w

tys.

zł

Środki trwałe

Towary

Należności od

odbiorców

Krótkotermin. aktywa

finansowe

- papiery wartościowe

- środki pieniężne na

rachunkach

500

200

90

60

50

Kapitał zakładowy

Długoterminowe kredyty

Zobowiązania wobec

dostawców

Zobowiązania

publicznoprawne

Zobowiązania wobec

pracowników

600

100

110

70

20

AKTYWA razem

900 PASYWA razem

900

ZADANIE KSIĘGOWE –

przykład 2

1. Podjęto gotówkę z banku do kasy na wypłatę zaległych

wynagrodzeń

2. Wypłacono z kasy wynagrodzenia

3.

Sprzedano

firmie

ELTOR.

udzielając

kredytu

kupieckiego (zaplata prze lewem w ciągu 7 dni), towary o

wartości w cenie sprzedaży (Fa)

4. Wydano z magazynu sprzedane towary (Wz). których

wartość w cenie zakupu wynosiła

5. Zakupiono na kredyt kupiecki towary o wartości w

cenie zakupu

6. Otrzymano wyciąg bankowy (WB) stwierdzając wpływ

należności od firmy ELTOR

7. Zakupiono akcje obce (na trzy lata) wystawiając czek

gotówkowy, który został w tym samym dniu zrealizowany

(WB otrzymano)

8. Ze specjalnie zaciągniętego krótkoterminowego

kredytu

bankowego

spłacono

zobowiązania

wobec

dostawców

9. W wyniku drugiej emisji sprzedano za gotówkę 100

akcji własnych o wartości nominalnej 100 000, których

wartość emisyjna wynosiła 135 000

10. Przekazano gotówkę z kasy do banku (WB otrzymano)

11. Spłacono zobowiązania z tytułu podatków (WB

otrzymano)

20.000

15.000

185.000

125.000

55.000

140.000

100.000

110.000

128.000

70.000

ZADANIE KSIĘGOWE –

przykład 2

12. Sprzedano 40% zapasu towarów za

• otrzymano czek rozrachunkowy na kwotę

• płatność przelewem

• sprzedaż gotówkowa

• wartość sprzedanych towarów w cenie zakupu

13. Zapłacono gotówką za usługi transportowe

zakupione w styczniu

14. Sporządzono listę płac za styczeń:

a) wynagrodzenia brutto

b) podatek dochodowy od osób fizycznych

c) obligatoryjne składki ZUS - część pokrywana

przez pracowników

d) wynagrodzenia netto

15. Naliczono składki ZUS (20.41%) pokrywane

przez pracodawcę

16. Otrzymano rachunek za naprawę w styczniu

urządzeń chłodniczych

17. Opłacono gotówką czynsz za styczeń

18. Przekazano środki pieniężne z kasy do banku

(WB otrzymano)

19. Zrealizowano obcy czek rozrachunkowy (WB

otrzymano)

75.000

25.500

30.000

………

………

6.000

25.000

4.750

4.678

15.572

5.103

700

880

20.000

25.500

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

Wyszukiwarka

Podobne podstrony:

Podstawy rachunkowości Wykład 2 ppt

podstawy rachunkowosci wyklady

7 zadanie PODSTAWY RACHUNKOWOŚCI, Wykłady rachunkowość bankowość

Podstawy rachunkowości wykład 05.10.05, administracja, Reszta, rok III, sem 5, rachunkowosc

podstawy rachunkowosci wyklady kurek, Rachunkowosc

podstawy rachunkowości wykład

Podstawy rachunkowości Wykład 1

podstawy rachunkowosci wyklady kurek notatek pl Notatek pl

podstawy rachunkowosci we dzienne wyklad 2014

przyklad-do-wykladu-w-dniu-19-marca-2010, DSFIR 1 rok, podstawy rachunkowości Winter

ORGANIZACJA RACHUNKOWOŚCI wykład 5, GWSH, 2 sem, Podstawy rachunkowości

1 wyklad Podstawy psychoterapiiid 10097 ppt

więcej podobnych podstron