PODSTAWY

RACHUNKOWOŚCI

Dr Marcin Jędrzejczyk

Miejsce rachunkowości w

naukach ekonomicznych

Rachunkowość – system pomiaru

ekonomicznego, który na podstawie

rejestrowania i gromadzenia danych

umożliwia przeprowadzanie procesu

decyzyjnego

Ekonomia – modele ekonomiczne

Rachunkowość, a mikro- i makroekonomia

Rachunkowość, a księgowość

Miejsce rachunkowości w historii

ludzkości i jej rola w rozwoju cywilizacji i

postępie technicznym

Miejsce rachunkowości w

naukach ekonomicznych -

TOKENY

Od pojedynczego do

podwójnego zapisu

Gdzie: Florencja, Genua, Wenecja.

Kiedy: Połowa 14 wieku

Księgi

Kasa

Debitorzy

Kredytorzy

Sprzedaż

Kapitał

Każda księga zawiera zapis przychodów/rozchodów w pionowej formie

Wzajemne powiązania między księgami

Głównie operacje dodawania (słaba znajomość pisania, rachowania)

Miejsce rachunkowości w

naukach ekonomicznych

Luca Pacioli

1445 - 1517

„ Pragnę stworzyć całościowy podręcznik dla

tych, którzy wiedzę matematyczną potrafią

zastosować w teorii i praktyce”

Summa de Arithmetica…

De societatibus

O spółkach

Wkłady aportowe, pieniężne,

„osobowe” (własna praca)

De soccidis…

O umowach

dzierżawy

Problemy moralne

De barattis…

O wymianie towarów

Wymiana jednego towaru na

inny wg ekwiwalentu

De cambiis…

On instrumentach

finansowych

Weksle, listy zastawne

De meriti…

O korzyściach…

Oprocentowanie proste,

złożone, dyskonto, stopa

zwrotu na kapitale, wpływ

czasu

De viagiis sequitur

O wyprawach

kupieckich

Obliczanie zysków z wypraw

De extraordinariis

O kwestiach

specjalnych

Kwestie wyceny produktów i

wartości pracy

De computis…

O rachunkowości

Prowadzenie ksiąg,

inwentaryzacja, rodzaje

transakcji.

Miejsce rachunkowości w

naukach ekonomicznych

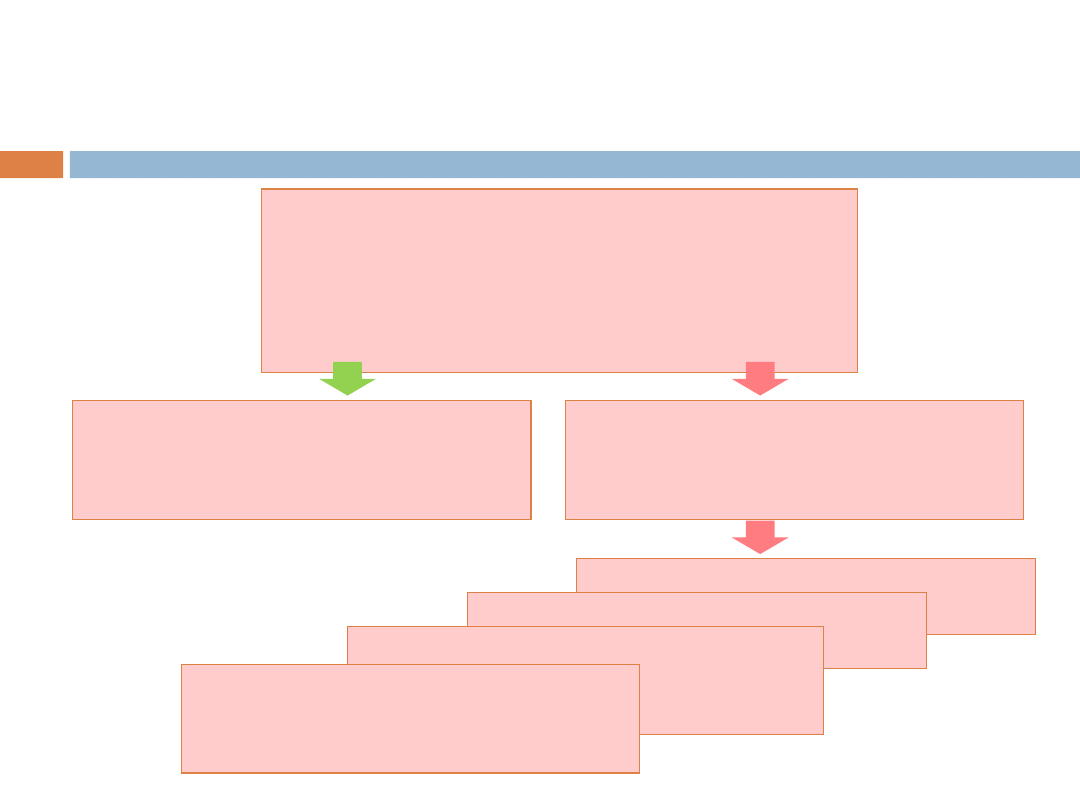

Rachunkowość dotyczy zapisywania i

prezentowania informacji finansowej

w logiczny, uporządkowany sposób.

Zapis transakcji

Podsumowanie

Rachunek zysków i strat

Bilans

Rachunek przepływów

pieniężnych

Zestawienie zmian w

kapitale własnym

Miejsce rachunkowości w

naukach ekonomicznych

Jednostka gospodarcza

Księgi rachunkowe są prowadzone przez określoną jednostkę i

wszystkie korzyści oraz zobowiązania są rozpatrywane z

punktu widzenia tej jednostki.

Jednostka gospodarcza

MJ S.A.

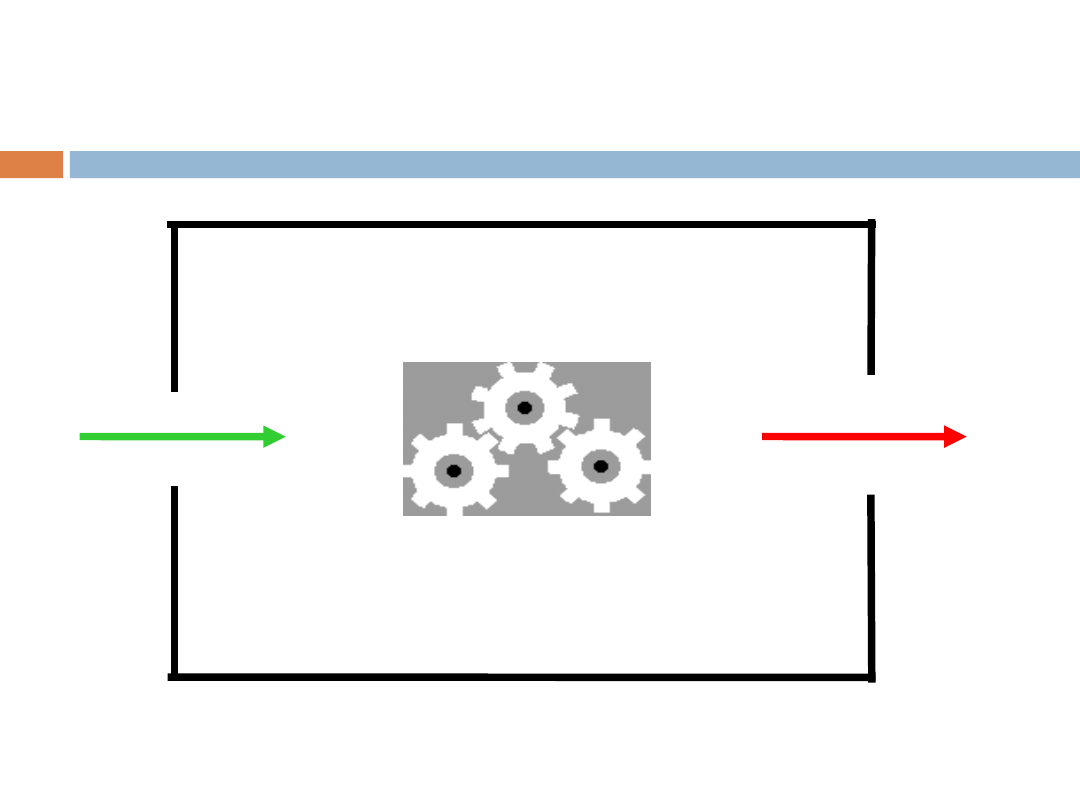

Jednostka gospodarcza –

wpływy i wypływy

MJ S.A.

Jednostka gospodarcza –

przetwarzanie aktywów

Jednostka gospodarcza – cele

działalności

ZYSKOWNOŚĆ – zdolność do pomnażania

kapitału początkowego W ZAŁOŻONYM

TEMPIE

WYPŁACALNOŚĆ – zdolność do

regulowania bieżących zobowiązań

Jednostka gospodarcza –

podstawy prawne

Ustawa o rachunkowości

MSSF (Międzynarodowe Standardy

Sprawozdawczości Finansowej)

US GAAP (Generally Accepted

Accounting Principles)

Jednostka gospodarcza –

podstawy prawne w Polsce

Jednostkowe sprawozdania finansowe spółek

giełdowych

UoR lub MSR

Skonsolidowane sprawozdania finansowe

spółek giełdowych

MSR

Jednostkowe sprawozdania finansowe córek,

gdy matka stosuje MSR

UoR lub MSR

W pozostałych przypadkach

UoR

Jednostki sporządzające sprawozdania

finansowe wg MSR, w zakresie

nieuregulowanym przez MSR

UoR

Jednostki sporządzające sprawozdania

finansowe wg UoR, w zakresie

nieuregulowanym przez UoR

MSR

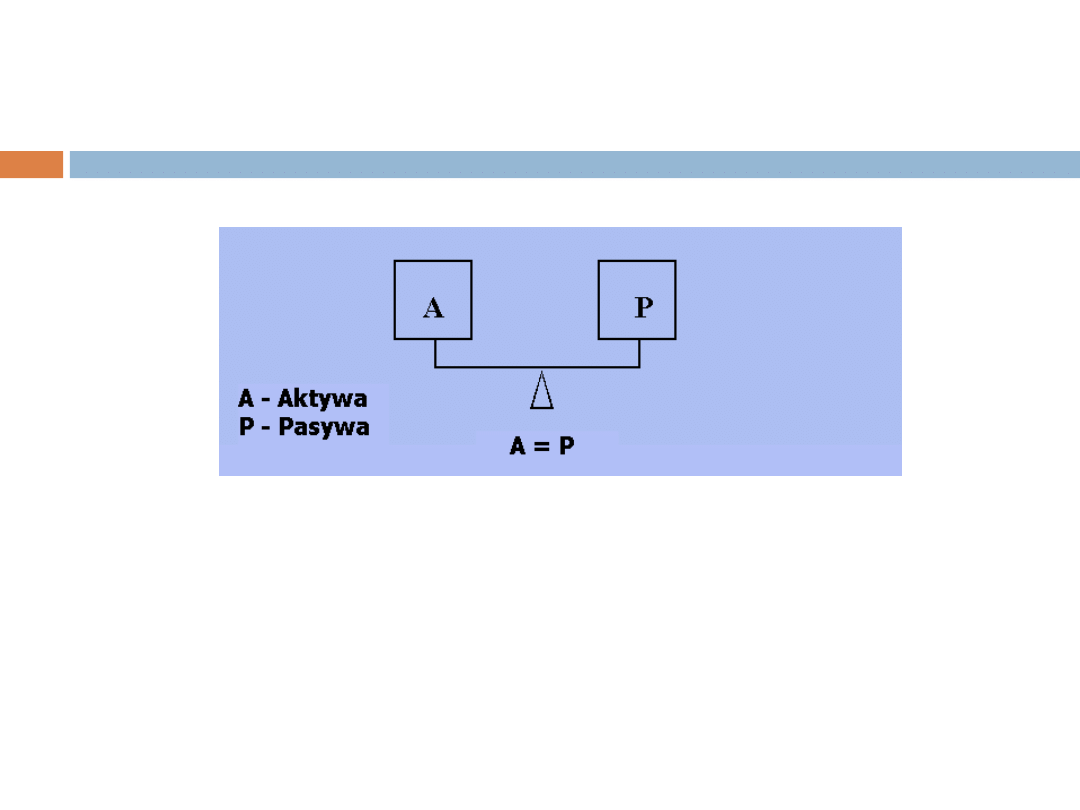

Jednostka gospodarcza – bilans

i równanie równowagi

Heterogeniczny majątek podmiotu może

być rozpatrywany z punktu widzenia rodzaju

składników (aktywów), które się składają na

ten majątek, bądź źródeł jego pochodzenia

(pasywów). Pasywa stanowią reprezentację

homogenicznego kapitału zainwestowanego

i pomnażanego – zdolności do wykonywania

pracy. Wobec tego, że w bilansie

wykazywane są te same środki, tylko z

różnych punktów widzenia, więc ogólna

suma aktywów musi się równać ogólnej

sumie pasywów.

Jednostka gospodarcza – bilans

i równanie równowagi

Innymi słowy:

Aktywa = Kapitał własny + Zobowiązania

Zysk = K

t1

– K

t0

Zmiana kapitału własnego w

czasie

Np. Gotówka 1500 zł, wynajem 200 zł…..

STRUKTURA BILANSU

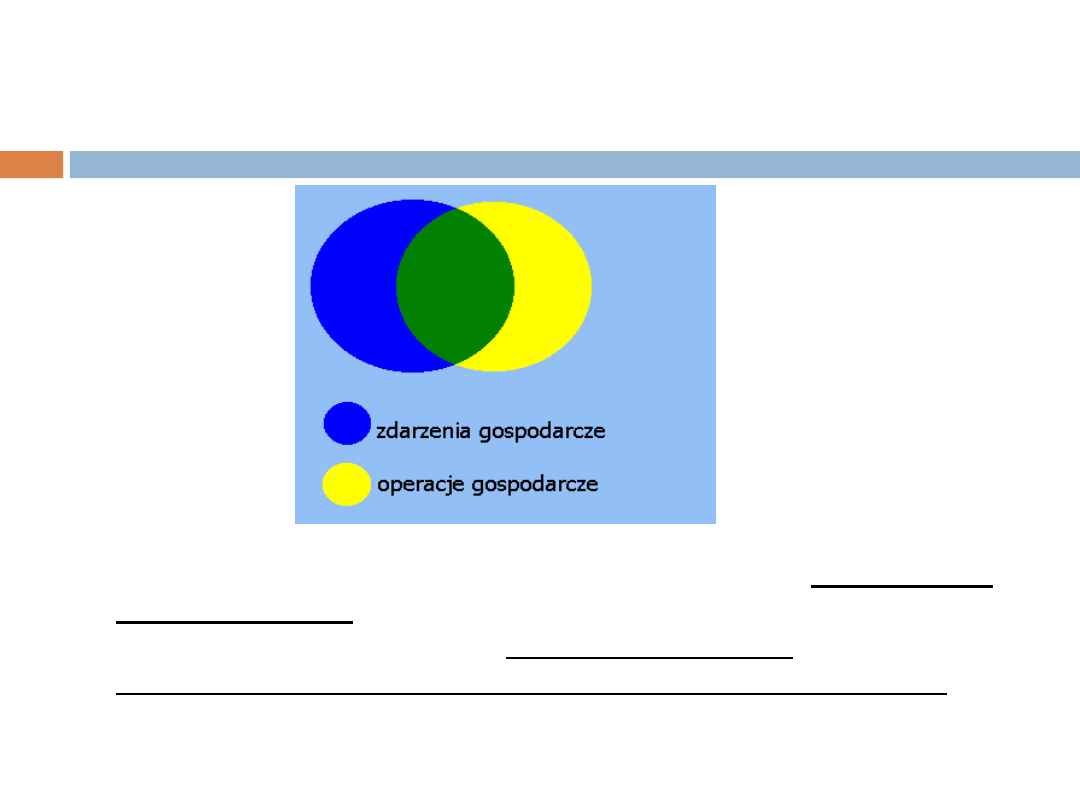

OPERACJE GOSPODARCZE

Operacje gospodarcze – są to takie zdarzenia

gospodarcze, które powodują zmiany w

składnikach bilansu. Każda operacja

gospodarcza jest zdarzeniem gospodarczym,

aby zdarzenie gospodarcze mogło być

traktowanie jako operacja gospodarcza musi

powodować zmiany w składnikach bilansu

majątkowego.

OPERACJE GOSPODARCZE

ZDARZENIA A OPERACJE:

1.Tylko operacje podlegają rejestracji,

2.Muszą zmieniać wartość aktywów i

pasywów,

3.Są wyrażone w mierniku pieniężnym,

4.Udokumentowane,

5.Zatrudnienie pracownika – zdarzenie,

wyplata wynagrodzenia – operacja.

KLASYFIKACJA OPERACJI:

1.Bilansowe i wynikowe,

2.Aktywne, pasywne, aktywno – pasywne,

3.Wynikowe: kosztowe, przychodowe, strat

oraz zysków, podatkowe,

4.Księgowanie na równaniu bilansowym.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

Wyszukiwarka

Podobne podstrony:

podstawy rachunkowosci wyklady

7 zadanie PODSTAWY RACHUNKOWOŚCI, Wykłady rachunkowość bankowość

Podstawy rachunkowości Wykład 2 ppt

Podstawy rachunkowości Wykład 3 ppt

Podstawy rachunkowości wykład 05.10.05, administracja, Reszta, rok III, sem 5, rachunkowosc

podstawy rachunkowosci wyklady kurek, Rachunkowosc

podstawy rachunkowości wykład

więcej podobnych podstron