1

Wykład VII

Rynek usług spedycyjnych

2

Cechy rynku usług

spedycyjnych (ogólne)

• Podaż występuje w postaci oferowanej

zdolności przewozowej;

• Usługobiorcy wybierają usługodawców a

nie same usługi;

• Niskie bariery wejścia na rynek

• Rynek użytkownika

• Znaczny stopień specjalizacji małych i

średnich firm

• Niski stopień standaryzacji usług

3

Cechy rynku usług

spedycyjnych

• specyficzny charakter marketingu, np.

mniejsze znaczenie konwencjonalnej

reklamy w stosunku do innych form

komunikacji i ceny;

• większe w stosunku do innych usług

oddzielenie procesu konsumpcji od

produkcji ze względu na niewielką

potrzebę osobistego kontaktu z klientem;

• możliwość zmechanizowania i

zautomatyzowania części operacji;

4

Cechy rynku usług

spedycyjnych

• stosunkowo mniejsze znaczenie lokalizacji, dostępności,

stanu zakładu produkcyjnego i jego wyposażenia;

• kanały dystrybucji są krótkie, a sprzedawcy usług są

jednocześnie ich wytwórcami;

• konieczne jest stałe podnoszenie kwalifikacji i

pogłębianie doświadczenia;

• spedytor ma większy kontakt z ładunkiem niż z klientem;

• koszty niewykorzystanego potencjału

w okresach wzmożonego popytu mogą wystąpić

trudności związane z ich zaspokojeniem

5

Popyt - charakterystyka

• Wtórny i komplementarny w

stosunku do popytu na usługi

przewozowe

• Zróżnicowanie

czas,

przestrzeń,

podatność transportowa

• Elastyczność popytu

6

Zróżnicowanie popytu

źródło nieracjonalności

7

Racjonalizacja popytu

• Strona popytowa – konsolidacja

ładunków w większe partie

przesyłek

• Strona podażowa - konsolidacja,

racjonalizacja dróg przewozu,

specjalizacja środków transportu

8

Rodzaje firm spedycji

międzynarodowej

• firmy spedycyjne typu operatorskiego

• firmy spedycyjne związane głównie z

jedną gałęzią transportu, z jednym

miejscem działania i wykonujące

określone tym czynności

• firmy spedycyjne typu konsultacyjno -

doradczego

9

Rynek TSL w Polsce

10

Do roku 1990

• Międzynarodowy trasnport

samochodowy – PEKAES SA

• Krajowy transport samochodowy –

PKS

• Międzynarodowy spedytor – C.

Hartwig

• Krajowy spedytor - PSK

11

Przyczyny zmniejszania się

popytu na usługi spedycyjne

firm polskich na początku lat

90 tych

• Zmniejszenie produkcji i konsumpcji.

• Pojawienie się konkurencji liberalizacja rynku,

• Wymienialność walut

• Klienci będą wybierali te porty, z którymi mają stałe, regularne

połączenia (słaba kondycja PŻM - mało przewozów, portów);

• Konkurencyjność firm polskich - słaby marketing;

• Gestia transportowa.

w imporcie - zachodni kontrahent oferuje kredyt kupiecki;

w eksporcie korzystniejsze jest Ex-work.

12

Przyczyny trudności w ustaleniu

wielkości rynku usług

spedycyjnych

• wykonywanie spedycji obok innych rodzajów

działalności

• faktyczne niezajmowanie się spedycją;

• spedycja własna, firm transportowych i innych;

usługa firmy spedycyjnej, która faktycznie jest usługą

przewozową;

• spedytor może być klientem innego spedytora;

przewoźnik może być dla spedytora zarówno

zleceniobiorcą jak i zleceniodawca (konsolidowanie

przesyłek);

13

Rynek usług spedycyjnych

Struktura

• Firmy małe – kilka osób

• Średnie – do 50 osób

• Duże – do 100

• Operatorzy – kilka tysięcy

Schenker – 11200

Danzas – 10300

Kuhne und Nagel – 8000

Panalpina - 6000

14

Rynek usług spedycyjnych

w Polsce -

– dane – lata 90

-te

• 70 tys. Zarejestrowanych firm

• 300 – 500 firmy odgrywające

znaczącą rolę w obrotach polskiego

handlu zagranicznego

• Ok. 80 % ładunków przewożonych jest

transportem drogowym.

15

Rynek usług spedycyjnych

w Polsce – firmy

spedycyjne

• Czysta spedycja – mniejszość

• Spedycyjno – transportowe

(składowanie, przeładunek)

• Działalność – dodatkowa – agenci,

pośrednicy handlowi, biura podróży

16

Cechy rynku

spedycyjnego w Polsce

• rozdrobniony dominują firmy mające jeden środek

transportu;

• brak kapitału

• do PSiL należą spedytorzy międzynarodowi mający

siedzibę w portach;

• konkurencja cenowa;

• tylko kilka firm może być operatorami;

• niechęć do współdziałania i koncentracji

• Słaba organizacja świadczenia usług (brak oddziałów i

przedstawicielstw w UE)

• Brak wiedzy, strategicznego myślenia, przygotowania

do zmian

• podspedycja.

17

Problemy firm z branży

TSL

• Popyt na usługi

• Wysoki poziom konkurencji

• Kursy walutowe

• Koszty funkcjonowania firm

• Polityka transportowa

18

Zachowania

przedsiębiorstw

• Bierne oczekiwanie, walka cenowa

• Aktywna postawa – szukanie

możliwości obniżki kosztów,

wprowadzanie nowych usług,

metody nowoczesnego zarządzania

19

Rozwój rynku usług

spedycyjnych

20

Procesy mające wpływ

na rozwój spedycji

• koncentracja, kooperacja, specjalizacja,

stabilizacja ciągów ładunkowych, integracja,

• wzrost średniej wielkości jednostkowej partii

towarów, wzrost obrotów ładunkami

masowymi, wzrost znaczenia konteneryzacji,

• ujednolicanie i upraszczanie dokumentów,

ułatwienia formalności i procedury realizacji

międzynarodowej wymiany towarowej.

21

Tendencje na rynku usług

tr - sped.

• łączenie się dużych podmiotów

dotychczasowych konkurentów (BTL i Schenker);

• powstawanie korporacji międzynarodowych, w

których trudno określić pochodzenie kapitału

pozbywanie się „zbędnej działalności

(outsourcing);

• tworzenie łańcuchów logistycznych, w których

podmiotem zarządzania nie jest jedno

przedsiębiorstwo ale cały łańcuch;

22

Tendencje na rynku usług

tr - sped.

• powstawanie joint ventures o kapitale mieszanym oraz o

pełnym kapitale zagranicznym (Spedpol, Schenker, Danzas,

Kunhe und Nagel, Raben, DHL, UPS, TNT);

• rozszerzania działalności polskch przewoźników zarówno w

układzie terytorialnym, jak też szerokości asortymentu

świadczonych usług (Wtedy, gdy polskie przedsiębiorstwa

tworzą spółki, przedstawicielstwa lub wiążą się z firmami

zachodnimi - PSM Hartwig - częśc udziałów w C. Hartwig Gdańsk

wykupił podmiot zzagraniczny, PeKaes Group);

• tworzenia operatorów przewozów multimodalnych, najczęściej

w układzie szyna - droga (Operator Przewozów Kombinowanych

- Polkombi, współpracujący z operatorami zagranicznymi);

23

Tendencje

• Od początku lat 90 -tych działalność spedycyjna i

transportowa coraz bardziej się przenikają:

• zakup taboru przez firmy spedycyjne;

• Łączenie się firm

wyodrębnienie działalności spedycyjnej w firmach

transportowych.

• Specjalizacja kierunkowa i towarowa połączona z

dywersyfikacją.

• Odchodzenie od spedycji krajowej na rzecz

międzynarodowej

• Dalsza racjonalizacja, eliminowanie usługodawców

nie potrafiących obsłużyć dużej masy towarowej

24

Rynek TSL w Polsce -

2006

25

Sytuacja firm tradycyjnej

spedycji

• Duża konkurencja

• Wysoki stopień powiązania z

sytuacją makroekonomiczną

26

Przyszły kształt rynku

• Firmy kurierskie

• Duże firmy spedycyjne świadczące

usługi systemowe i logistyczne

• Średnie i małe firmy spedycyjne,

niszowe

• Spedytorzy graniczni

• Agencje celne

27

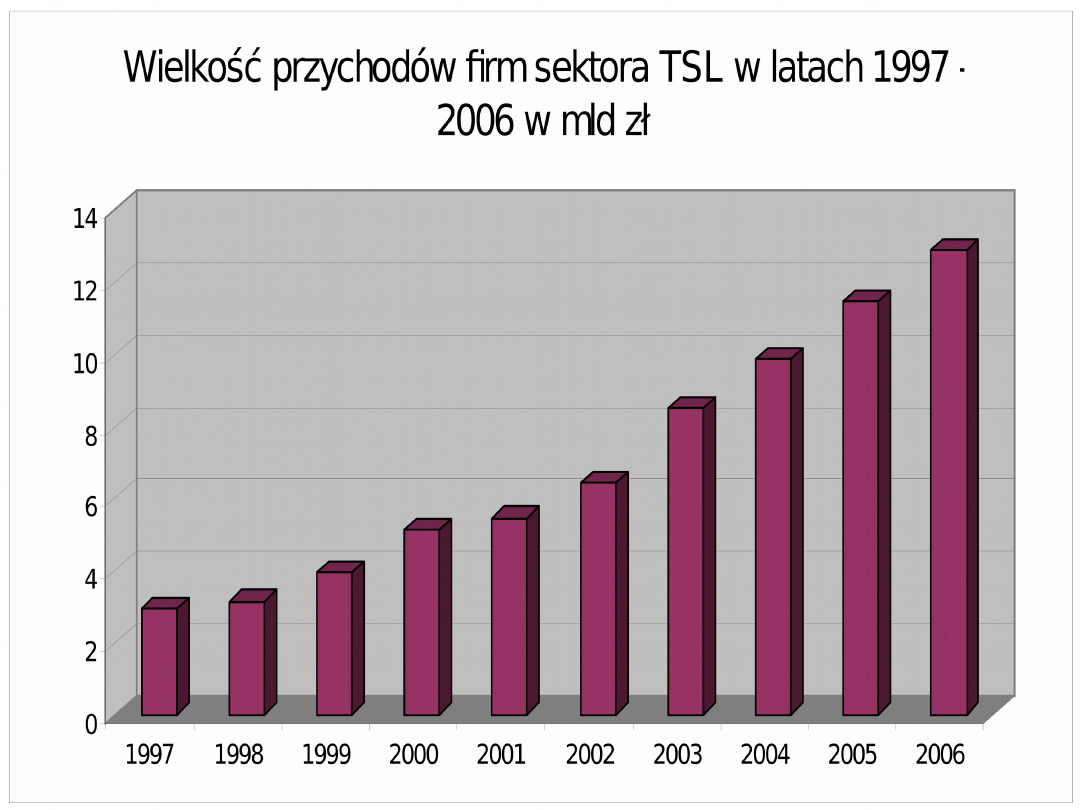

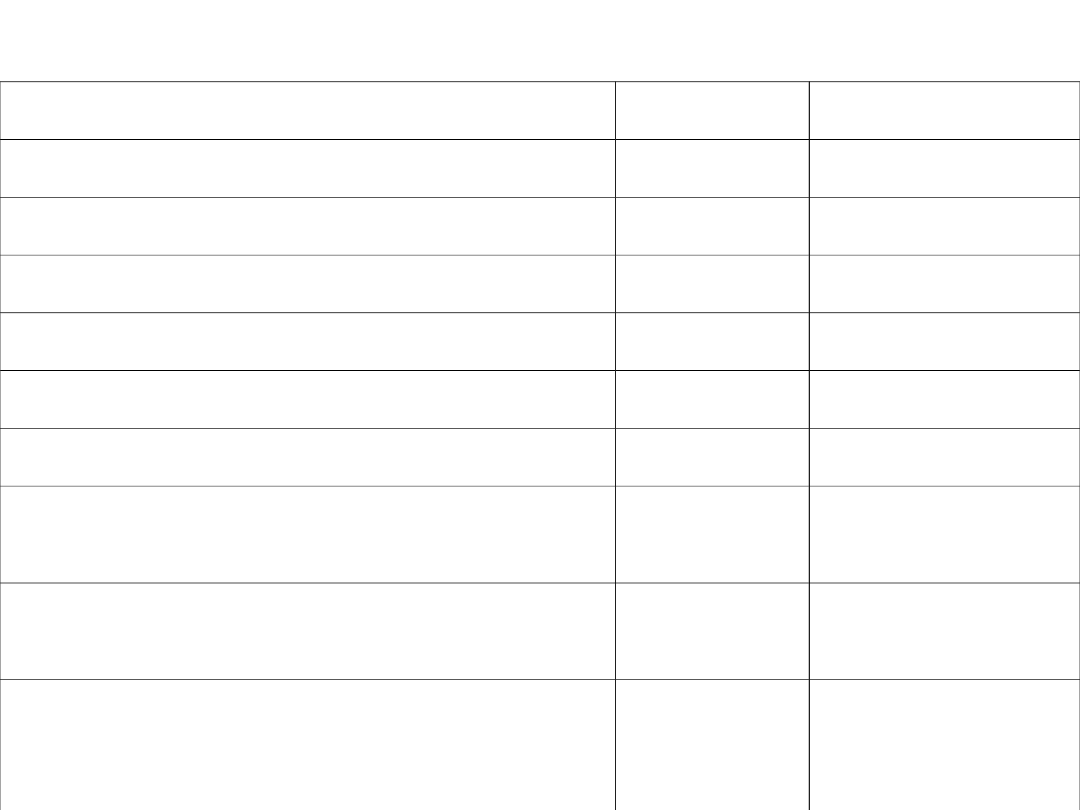

28

Wielkość sprzedaży podstawowej osiąganej przez firmy sektora TSL w

2006 r.

Miejsc

e w

rankin

gu

Nazwa przedsiębiorstwa

Przychody

ze

sprzedaży

[tys. zl]

Dynamika

przychodó

w

2005/2006

[%]

Zatrudn

ienie

Dynamika

zatrudnienia

2005/2006

[%]

2

Grupa CTL PEKAES

864 345

101,18

2191 99,46

6

446 094

106,22

1448 91,7

7

Grupa Equus

368 926

141,54

98 175

14

JAS-FBG

252 451

102,98

784 101,55

16

Cargosped sp. z o.o.

226 764

142,31

95 90,48

17

Przedsiębiorstwo Transportu

Kolejowego Holding SA

215 408

96,42

1530 252,48

Omega Pilzno International

22

Transport & Spedition

173 156

129,7

110 180,33

Godawski & Godawski sp. z o.o.

24

Róhlig Poland sp. z o.o.

168 742

134,27

332 148,21

28

Euro-Truck sp. z o.o.

126 770

136,38

104 92,04

29

Partnersopl Group

121 857

130,12

464 134,1

30

Mexem sp. z o.o.

120 671 128,6

217 103,86

35

Link sp. z o.o.

100 467

114,95

300 81,01

38

PPT PKS Gdańsk-Oliwa SA

85 089

121,18

76 116,92

39

Trans-Południe sp. z o.o.

84 002

157,45

83 360,87

42

SM Logistic sp. z o.o.

72 743

119,65

410 253,09

29

Trade Trans Sp. z o.o.

spedycja

kol, mas.

Grupa Raben

Logistyka

sam. drob.

DHLExpress*

kurierskie

sam. drob.

Spedpol Sp. z o.o.

Logistyka

sam. drob.

Pekaes Multi-Spedytor Sp. z o.o.

spedycja

sam. mas.

Pol-Miedź Trans Sp. z o.o.

transport

sam. mas.

Kuehne und Nagel Sp. z o.o.

Logistyka

sam. drob.

C.Hartwig Gdynia S.A.

spedycja

morski

inne/ładunki

Schenker Sp. z o.o.

spedycja

sam. przes.

celne

Przedsiębiorstwo Transportu

Kolejowego i Gospodarki Kamieniem

Sp. z o.o.

transport

kol, mas.

Znaczący udział tradycyjnych spedytorów

30

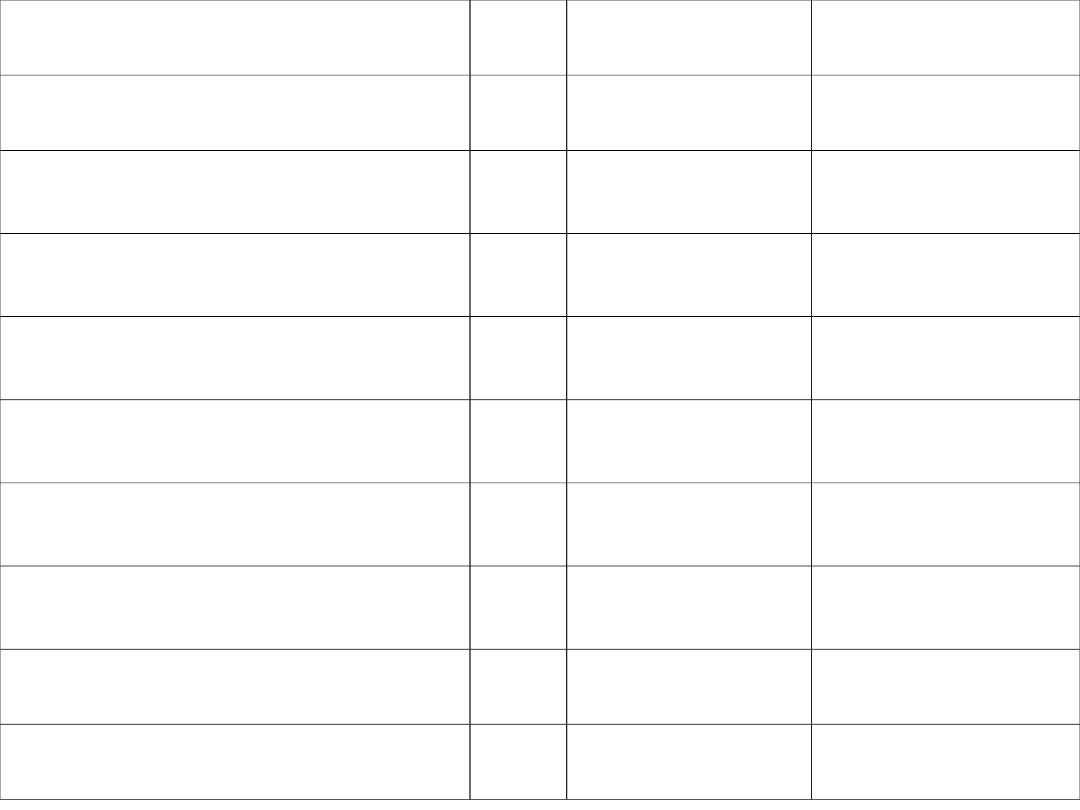

JAS-FBG

m

spedycja

sam. mas.

FM Logistic

k

Logistyka

sam. drob.

JK Energy & Logistics Sp. z

o.o.B

k

transport

kol, mas.

Messenger Service Stolica

SA

k

kurierskie

sam kur.

Vos Logistics Polska Sp. z o.o. m

transport

sam inne

wysokoprzetw.

Delta Trans

m

transport

sam. przes.

celne

M&M Militzer & Munch Polska

Sp. z o.o.

m

spedycja

sam. drob.

Wincanton Trans European

Polska Sp. z o.o.

k

Logistyka

sam. drob.

Grupa Frans Maas Polska

m

spedycja

sam. drob.

Equus Sp. z o.o.

m

transport

sam. mas.

31

Operatorzy logistyczni

• Kilkunastu znaczących

operatorów logistycznych o

zasięgu krajowym i

międzynarodowym

• Kilkudziesięciu o zasięgu

lokalnym

32

Operatorzy logistyczni

• Kapitał zagraniczny – największa

dynamika sprzedaży

• Mieszany

• Większość – polski

• Ewoluowali z: firm transportowych,

spedycyjnych, ale są też i

operatorzy, którzy zostali od

początku powołani do świadczenia

usług logistycznych

33

Tendencje i cechy rynku

• Poszerza się zainteresowanie świadczeniem

innych usług logistycznych takich jak:

doradztwo logistyczne, dostawa door – to door,

konfekcjonowanie, czy dostawy Just-in-Time

• Średnia dynamika sprzedaży w 2006 dla

pierwszej 10-tki – 19,9%

• Ponaddwukrotna przewaga nad wzrostem PKB

• Dobrą koniunkturę zapewnia lokowanie w

krajach Europy Środkowej i Wschodniej dużych

koncernów motoryzacyjnych i producentów

high-tech

34

Analiza rynku TSL

• Transport i spedycja kolejowa

• Transport i spedycja drogowa

• Usługi kurierskie

• Magazynowanie

• Spedycja lotnicza i inna działalność

• Operatorzy logistyczni

35

Rynek TSL a integracja z

UE

36

Odprawy celne przed

integracją

37

Zagrożenia

• 18% dotychczasowego obrotu z

zagranicą będzie podlegało

standardowym odprawom celnym

• Administracja rządowa stoi na

stanowisku, że jest to problem

przedsiębiorstw

• UE uważa, że jest to problem

wewnętrzny państw kandydujących

38

Badania – European

Organization for

Forwarding and Logistics

CLECAT

Po poszerzeniu Unii o 10

państw pracę straci 22 tys.

Osób

2 tys. – UE

10 – 13 tys. W Polsce

39

Przeciwdziałanie

• CLECAT - Fundusze unijne- 30 mln

• PISiL – program reorientacji

zawodowej agentów celnych i

spedytorów

• Pomysły własne firm na

„zagospodarowanie” swoich

agentów celnych

40

Konkurencyjność polskich

firm TSL

• Niższe stawki

• Niskie obroty w handlu

zagranicznym

• Konkurencyjność firm z krajów

sąsiednich (odprawy celne, VAT)

41

Odprawy celne po integracji z

UE - porównanie

• Niska efektywność administracji

• Regulacje wspólnotowe są bardziej liberalne,

administracja wspiera przedsiębiorców

• Podatek VAT – od razu gdy uiszczany jest dług

celny (w Niemczech i Holandii w deklaracji

podatkowej np. po miesiącu)

• Podatek akcyzowy – ustalany na poziomie

Wspólnoty, ale są odstępstwa w

poszczególnych krajach, z czego chętnie

korzysta Polska

42

Administracja w krajach

EU

• W Polsce bardzo dokładna – weryfikacja

• W Niemczech tylko poprawność

wypełniania zgłoszeń

• Litwa – bardzo duży liberalizm (np.

zmiana dokumentów)

• Konkurencja między administracjami

• Kontrola postimportowa w EU rzadko, w

Polsce bardzo dotkliwa (do 3 lat)

43

Przyczyny zmniejszania się

popytu na usługi spedycyjne

firm polskich

Agencje celne

Integracja z Unią Europejską –

możliwość odpraw celnych w innych

krajach (np. Niemcy, Litwa)

44

Czynniki efektywności firm

branży TSL

• Koszty eksploatacyjne

• Kursy walut

• Koszty dostosowania do regulacji

UE

• Ceny

45

Po integracji Polski z UE ceny

spadły o ok. 30 %

46

Efekty pozytywne czy

negatywne?

Zniesienie odpraw

celnych

Otwarcie rynków

usług

transportowych

Lepsze

wykorzystanie

zasobów

Niższe

koszty

Niższe stawki

Większa

podaż

Większa

konkurencyjność

47

Ocena (2006) skutków

integracji

• Sprawdziły się prognozy wzrostu obrotów

handlowych, zwiększenia udziału transportu

samochodowego (niezależnie od zakładanego

spadku transportochłonności)

• W transporcie samochodowym – przejście od

rozwoju ilościowego w jakościowy

• Większa konkurencja w przewozach

międzynarodowych

• Przyspieszenie procesu porządkowania branży

• Zagrożenie polskiego rynku okazało się

wyolbrzymione

• Obniżyła się rentowność, ostrzejsza walka

konkurencyjna

48

Najwięksi operatorzy pochodzenia

europejskiego – 2005 r.

49

DHL Express & DHL

Logistics

Przychody

[mln EUR]

26 222

Zatrudnienie

280 022

Główne źródło

przychodów

Usługi KEP i TSL

Obszar

działalności

Zasięg globalny, jednak ponad

połowa przychodów w

Europie

50

DB Transport und Logistik

Przychody

[mln EUR]

12 422

Zatrudnienie

63 698

Główne źródło

przychodów

Usługi TSL

Obszar

działalności

Zasięg globalny, jednak

większość przychodów w

Europie

51

DB Transport und Logistik

• 49 % przychodów DB

• 3 grupy spółek:

Railion – przewozy kolejowe

Schenker – usługi TSL

Stinnes – trasnport ładunków masowych

i przewozy kombinowane

52

TNT Express +

TNT Freight Management

& TNT Logistics

Przychody

[mln EUR]

9 679

Zatrudnienie

50 860 (bez TNT Logistics)

Główne źródło

przychodów

Usługi KEP i TSL

Obszar

działalności

Zasięg globalny, jednak

większość przychodów w

Europie

53

Kuehne + Nagel Group

Przychody

[mln EUR]

7 165,4

Zatrudnienie

25 607

Główne źródło

przychodów

Fracht morski i lotniczy

Obszar

działalności

Zasięg globalny, jednak

większość przychodów w

Europie

54

Panalpina

Przychody

[mln EUR]

4 489

Zatrudnienie

13 583

Główne źródło

przychodów

Fracht morski i lotniczy

Obszar

działalności

Zasięg globalny

55

Gefco Group

Przychody

[mln EUR]

3 000

Zatrudnienie

9 372

Główne źródło

przychodów

Logistyka branży

motoryzacyjnej

Obszar

działalności

Regiony kluczowe: Europa,

Azja, Ameryka Płd.

56

Dachser

Przychody

[mln EUR]

2 800

Zatrudnienie

13 400

Główne źródło

przychodów

Transport i logistyka

Obszar

działalności

Zasięg europejski, jednak

większość przychodów w

Niemczech

57

Wincanton

Przychody

[mln EUR]

2 645

Zatrudnienie

27 450

Główne źródło

przychodów

Logistyka kontraktowa

Obszar

działalności

Zasięg europejski

58

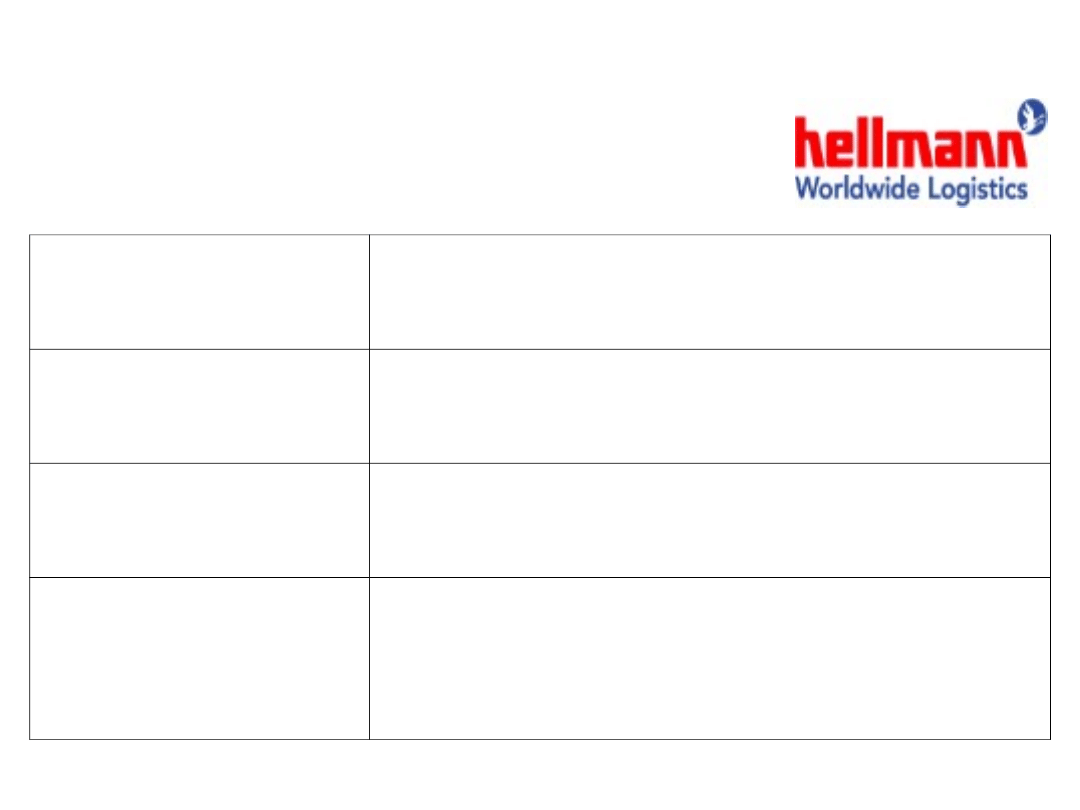

Hellman Worldwide

Logistics

Przychody

[mln EUR]

2 491

Zatrudnienie

6 543

Główne źródło

przychodów

Transport i spedycja

Obszar

działalności

Zasięg globalny, jednak

większość przychodów w

Europie i Afryce

59

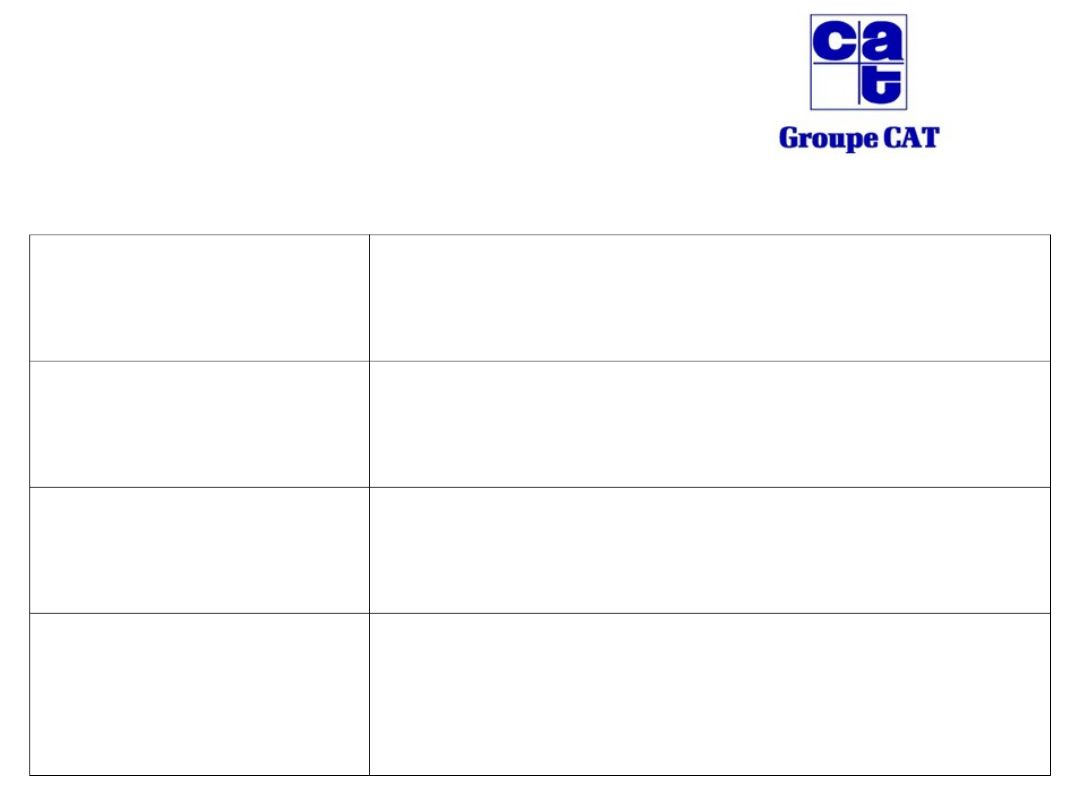

Groupe Cat

Przychody

[mln EUR]

1 182

Zatrudnienie

2 600

Główne źródło

przychodów

Logistyka branży

motoryzacyjnej

Obszar

działalności

Zasięg globalny, jednak

większość przychodów w

Europie i Ameryka Łacińska

60

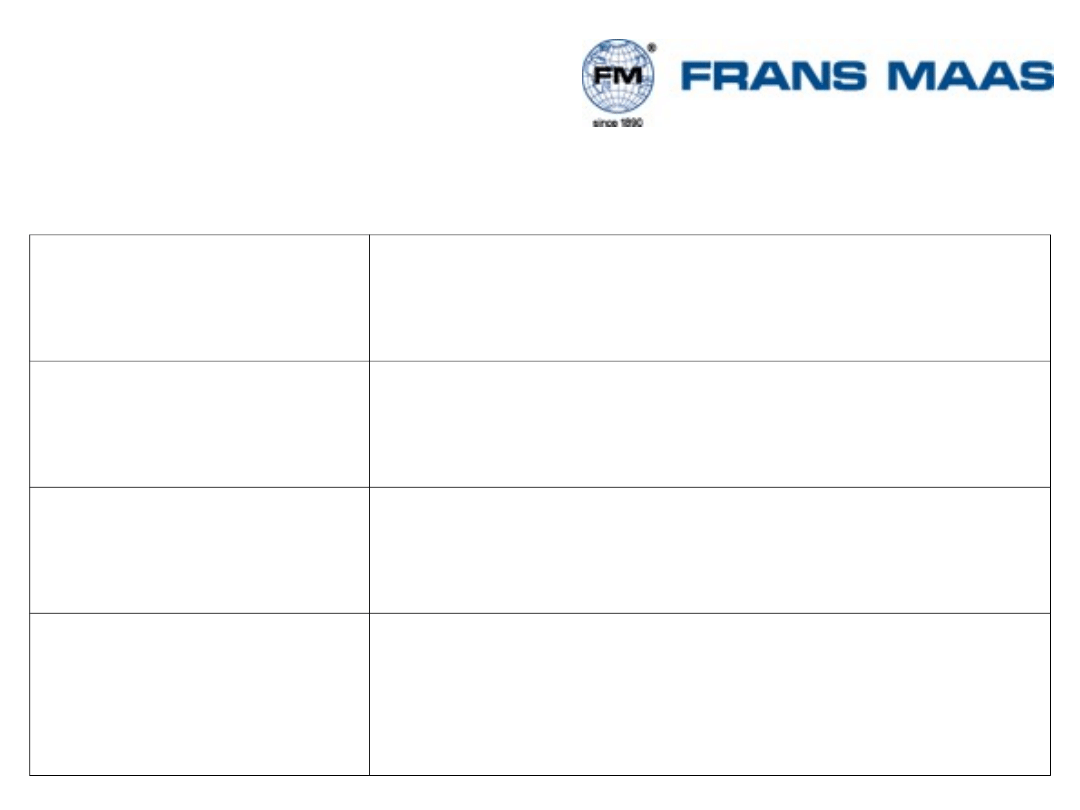

Fraans Maas Groep

Przychody

[mln EUR]

1 103

Zatrudnienie

7 600

Główne źródło

przychodów

Spedycja i logistyka

Obszar

działalności

Transport i logistyka: zasięg

europejski

Spedycja: zasięg globalny

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

Wyszukiwarka

Podobne podstrony:

Organizowanie rynku usług transportowo spedycyjnych

CHARAKTERYSTYKA ŚWIATOWEGO RYNKU USŁUG TRANSPORTU LOTNICZEGO ppt

19 Organizowanie rynku usług transportowo spedycyjnych

POPYT I PODARZ NA RYNKU USŁUG LOGISTYCZNO SPEDYCYJNYM 2

6484, Turystyka i rekreacja wykłady, Zachowanie konsumentów na rynku usług turystycznych

W ciągu ostatnich kilkunastu lat?nki spółdzielcze zapewniły sobie trwałe miejsce na rynku usług?nkow

Pojęcie działalności spedycyjnej, STUDIA - Kierunek Transport, STOPIEŃ I, SEMESTR 5, Rynek usług spe

analiza rynku uslug ksiegowych online 2012

cechy uslug i cechy marketingu uslug na przykladzie alior banku

Działalność promocyjna na rynku usług internetowych na przkładzie IDMnet

(12) Cechy indyw uczniaid 831 ppt

1d Wykład CECHY RYNKOWE NIERUCHOMOŚCIid 18890 ppt

Dokonaj porównania systemów podatków pośrednich różnych krajów członkowskich Oceń specyfikę jednoli

modelowe rozwąznia składowania towaru, STUDIA - Kierunek Transport, STOPIEŃ I, SEMESTR 5, Rynek usłu

153627Promocja, Turystyka i rekreacja wykłady, Zachowanie konsumentów na rynku usług turystycznych

111032GPLAN MARKETINGOWY, Turystyka i rekreacja wykłady, Zachowanie konsumentów na rynku usług turys

12. Segmentacja rynku usług, Logistyka

więcej podobnych podstron