FORMY PRAWNO -

ORGANIZACYJNE SFP

JEDNOSTKA BUDŻETOWA

DOPUSZCZALNY ZAKRES FORM

PRAWNO - ORGANIZACYJNYCH

SFP

Ustawa o finansach publicznych stanowi, że jednostki sektora

finansów publicznych mogą być tworzone w formach określonych w

tej ustawie (rozdział III art. 19) oraz na podstawie odrębnych

ustaw jako państwowe lub samorządowe osoby prawne albo jako

państwowe jednostki organizacyjne nieposiadające osobowości

prawnej.

Przykładem form regulowanych odrębnie są tzw. państwowe

jednostki organizacyjne takie jak np.

Polska Akademia Nauk,

Państwowe Szkoły Wyższe,

Instytucje Kultury,

Agencje Rządowe.

Podmioty te posiadają osobowość prawną. UOFP w odniesieniu do

tej grupy podmiotów stwierdza, że sporządzają plany finansowe

zgodnie z przepisami stanowiącymi podstawę ich utworzenia, z

uwzględnieniem przepisów UOFP (art. 41).

FORMY RZĄDOWE I

SAMORZĄDOWE

Podział ten nie uwzględnia podziału SFP na sektor rządowy i

samorządowy, dlatego w praktyce należy odróżnić formy

organizacyjne państwowe i samorządowe. Należą do nich:

państwowe jednostki budżetowe,

gminne, powiatowe albo wojewódzkie jednostki

budżetowe,

gospodarstwa pomocnicze przy państwowych jednostkach

budżetowych,

gospodarstwa pomocnicze przy gminnych, powiatowych

albo wojewódzkich jednostkach budżetowych,

fundusze motywacyjne państwowych jednostek

budżetowych,

państwowe zakłady budżetowe,

gminne, powiatowe lub wojewódzkie zakłady budżetowe,

państwowe fundusze celowe,

gminne, powiatowe lub wojewódzkie fundusze celowe.

FINANSOWANIE NETTO I BRUTTO

Jednostka budżetowa oparta jest, co do zasady, na metodzie

finansowania określanej mianem finansowania brutto. Pozostałe

formy opierają się generalnie na tzw. finansowaniu netto.

Zamiast określenia finansowanie brutto i netto często używa się

określenia gospodarka budżetowa i pozabudżetowa; bądź też

finansowanie pośrednie i bezpośrednie.

Niekiedy wyróżnia się finansowanie wielorakie, które stanowi

specyficzne połączenie finansowania brutto i netto.

PODMIOT / URZĄDZENIE

Formy prawno-organizacyjne SFP mogą być

jednostkami organizacyjnymi o określonej

podmiotowości, albo też stanowić jedynie

urządzenia gospodarki finansowej służące

określonym podmiotom.

Fundusze motywacyjne

Fundusze celowe

JEDNOSTKA BUDŻETOWA

DEFINICJA

Jednostkami budżetowymi są takie jednostki

organizacyjne sektora finansów publicznych,

które pokrywają swoje wydatki bezpośrednio z

budżetu, a pobrane dochody

(poza określonymi w UOFP) odprowadzają na

rachunek odpowiednio dochodów budżetu

państwa albo budżetu jednostki samorządu

terytorialnego.

JEDNOSTKA BUDŻETOWA

Jednostki budżetowe tworzy się zwykle w sferze usług

niematerialnych, administracji państwowej bądź

samorządowej, obronności, porządku wewnętrznego,

szkolnictwa.

Co do zasady działalność jednostek budżetowych jest

nieodpłatna, albo też odpłatność za świadczone usługi

jest niewielka w relacji do wydatków takich jednostek

(opłaty publiczne).

Przykłady: urzędy skarbowe, izby skarbowe, urzędy celne,

urzędy kontroli skarbowej, urzędy wojewódzkie,

Regionalne Izby Obrachunkowe, urzędy pracy, jednostki

MON, ambasady, sądy, prokuratury, domy pomocy

społecznej, szkoły podstawowe, średnie i zawodowe,

komendy policji i delegatury ABW, kuratoria.

TWORZENIE /LIKWIDOWANIE

Państwowe jednostki budżetowe tworzą, łączą

i likwidują

ministrowie, kierownicy urzędów

centralnych,

wojewodowie oraz inne podmioty.

Ponadto jednostka budżetowa może powstać na

mocy

ustawy powołującej określony urząd bądź

organ.

Samorządowe jednostki budżetowe tworzą,

łączą i likwidują

organy stanowiące tych jednostek (rada

gminy, rada

powiatu, sejmik województwa

Cechy charakterystyczne jednostek

budżetowych

jednostka budżetowa nie posiada osobowości prawnej,

tzn. nie może występować jako strona i nie może zaciągać

zobowiązań, jednak traktuje się ją jak samodzielny podmiot,

nie jest właścicielem majątku, który służy do realizacji jej

zadań (nie ma prawa pobierać pożytku z majątku),

właścicielem jej majątku jest SP albo JST,

kierownika jednostki budżetowej mianuje organ

stanowiący,

kierownik działa z upoważnienia organu stanowiącego, a

nie w imieniu jednostki budżetowej

.

Cechy charakterystyczne jednostek

budżetowych

jednostka budżetowa świadczy swoje usługi zwykle

bezpłatnie,

nie jest obciążona niektórymi świadczeniami o

charakterze publiczno-prawnym na rzecz budżetu (np.

podatkiem dochodowym od osób prawnych),

wielkość środków postawionych w danym roku do użytku

jednostce budżetowej jest z góry określona limitem. Jeśli

środki te nie zostaną wykorzystane w całej wysokości,

pozostała część wraca z powrotem do budżetu. Zasada ta

nie dotyczy dochodów własnych zgromadzonych na

odrębnym rachunku,

podstawą funkcjonowania jednostek budżetowych jest

plan finansowy. Znajdują się w nim przychody i wydatki,

lecz brak jest wyniku finansowego, którego jednostka

budżetowa nie ma.

RACHUNKI DOCHODÓW WŁASNYCH

JB

Działalność finansowa jednostek budżetowych opiera się na

ich planach finansowych, obejmujących przewidywane w

danym roku budżetowym dochody i wydatki. Plany te

stanowią fragment odpowiedniego budżetu.

Sposób funkcjonowania jednostek budżetowych jest wyrazem

respektowania zasady zupełności budżetu. Skutkiem tego

jest mała elastyczność ich gospodarki finansowej (z góry

zaplanowane dochody i wydatki) i niewielką skłonnością do

oszczędności i podejmowania starań w kierunku zwiększenia

dochodów.

Uelastycznienie gospodarki finansowej może nastąpić

poprzez stworzenie w ramach jednostki budżetowej

gospodarstwa pomocniczego

albo

funduszu

motywacyjnego

, ponadto niektóre rodzaje dochodów

pozyskiwanych przez jednostki budżetowe mogą one

gromadzić na

rachunku dochodów własnych

.

RACHUNKI DOCHODÓW WŁASNYCH

ŹRÓDŁA

Wszystkie jednostki budżetowe

Państwowe jednostki budżetowe

opłaty za udostępnianie

dokumentacji przetargowej;

spadki, zapisy i darowizny w

postaci pieniężnej na rzecz

jednostki budżetowej;

odszkodowania i wpłaty za

utracone lub uszkodzone mienie

będące w zarządzie bądź

użytkowaniu jednostki

budżetowej

.

Jednostki budżetowe JST mogą

gromadzić na rachunku dochodów

własnych dochody określone w

uchwale przez organ stanowiący

jednostki samorządu

terytorialnego.

Jednostki

budżetowe

JST

z działalności wykraczającej poza zakres działalności

podstawowej, określonej w statucie, polegającej między

innymi na świadczeniu usług, w tym szkoleniowych i

informacyjnych;

z opłat egzaminacyjnych, za wydawanie świadectw i

certyfikatów, jak również za sprawdzanie kwalifikacji;

z wpisów i wpłat z tytułu prowadzenia postępowań

odwoławczych;

ze sprzedaży zapasów mobilizacyjnych;

w związku z realizacją zadań i przedsięwzięć we współpracy

ze służbami specjalnymi innych państw;

za czynności polegające na zapewnieniu bezpieczeństwa

imprez masowych;

z Narodowego Funduszu Zdrowia za udzielanie świadczeń

zdrowotnych z zakresu podstawowej opieki zdrowotnej i

podstawowych świadczeń lekarza dentysty w jednostkach

utworzonych przez MON, MSPR i MSW;

z opłat za wykonywanie czynności Inspekcji Weterynaryjnej,

z niektórych opłat osiąganych przez szkoły,

z opłat z tytułu zryczałtowanych kosztów rzeczywistych za

wykonane czynności konsularne;

z wpływów z najmu, dzierżawy lub sprzedaży składników

majątkowych placówek zagranicznych w wysokości 75%

tych wpływów;

z odsetek z tytułu wkładów i lokat na rachunkach bankowych

placówek zagranicznych;

inne określone w ustawie.

PRZEZNACZENIE DOCHODÓW

WŁASNYCH

Dochody własne jednostek budżetowych wraz z odsetkami są

przeznaczone na:

• sfinansowanie wydatków bieżących i inwestycyjnych

związanych z uzyskiwaniem przez jednostkę budżetową dochodów z

tytułów wymienionych w ustawie (tylko określone źródła),

•cele wskazane przez darczyńcę;

•remont lub odtworzenie mienia w przypadku uzyskiwania

dochodów z tytułów wymienionych w ustawie (tylko określone

źródła),

Dochody własne wraz z odsetkami nie mogą być

przeznaczane na finansowanie wynagrodzeń

osobowych

,

z wyjątkiem określonych przypadków dodatkowego

wynagrodzenia!

Wyjątki: wynagrodzenia pracowników Policji i urzędów skarbowych.

Nadwyżka dochodów własnych

Państwowa jednostka budżetowa, która utworzyła rachunek

dochodów własnych odprowadza do budżetu państwa

ustaloną na dzień 31 grudnia nadwyżkę dochodów

własnych, uzyskanych z określonych źródeł,

przekraczającą 1/6 planowanych na dany rok budżetowy

wydatków finansowanych z dochodów własnych.

Odrębne ustawy nie mogą określać

innych źródeł dochodów własnych, niż

wymienione w UOFP i innego ich

przeznaczenia niż określonego w

ustawie.

Fundusze motywacyjne

Fundusze motywacyjne są środkami

finansowymi gromadzonymi przez państwowe

jednostki budżetowe na wyodrębnionych

rachunkach bankowych, z części dochodów

budżetu państwa uzyskanych z tytułu

przepadku rzeczy lub korzyści majątkowych

pochodzących z ujawnienia przestępstw i

wykroczeń przeciwko mieniu oraz

przestępstw skarbowych i wykroczeń

skarbowych.

FM geneza

• Fundusze motywacyjne (od 2005)

zastąpiły krytykowane środki

specjalne.

• Fundusze motywacyjne

nie są

funduszami celowymi

w

rozumieniu ustawy o finansach

publicznych.

Przeznaczenie środków funduszu

motywacyjnego

• Fundusze motywacyjne są przeznaczone na

nagrody dla pracowników, żołnierzy i

funkcjonariuszy, którzy bezpośrednio przyczynili

się do uzyskania dochodów budżetu państwa z

tytułów wskazanych wyżej.

• W przypadku, gdy więcej niż jedna jednostka

budżetowa jest uprawniona do gromadzenia

funduszu motywacyjnego wielkość części dochodów

budżetu państwa przeznaczonych na fundusz

motywacyjny w sumie nie może być większa niż

wielkość określona odrębną ustawą.

Gospodarstwo pomocnicze

Wyodrębnienie organizacyjne wyraża się posiadaniem własnej

struktury organizacyjnej i zespołu pracowników.

Wyodrębnienie finansowe wyraża się posiadaniem własnego rachunku

bankowego i rocznego planu finansowego (obejmuje on rachunek zysków

i strat).

Sprzedając usługi na rzecz macierzystej jednostki budżetowej cena nie

może przekroczyć kosztów własnych.

Co do zasady gospodarstwo pomocnicze pokrywa swe wydatki z

uzyskanych przychodów własnych.

Gospodarstwo pomocnicze może otrzymywać z budżetu dotacje

przedmiotowe (ale nie inwestycyjne!).

Jeżeli wystąpi zysk, to 50% trafia do właściwego budżetu, druga zaś

podlega opodatkowaniu podatkiem dochodowym od osób prawnych.

Jednostki te powołują kierownicy jednostek budżetowych po

uzyskaniu zgody dysponenta części budżetowej bądź zarządu jednostki

samorządu terytorialnego.

W ramach jednej jednostki budżetowej może funkcjonować kilka

gospodarstwa pomocniczych.

To wyodrębniona organizacyjnie i finansowo część podstawowej

działalności jednostki budżetowej lub działalność uboczna.

Przykłady gospodarstw

pomocniczych

warsztaty szkolne prowadzone w formie gospodarstw

pomocniczych przy

zakładach poprawczych i schroniskach dla nieletnich,

zakłady remontowo budowlane,

gospodarstwa rolne przy szkołach rolniczych,

warsztaty remontowe przyszkolne,

kasyna,

piekarnie,

pralnie przy jednostkach wojskowych,

ośrodki informatyczne i wojewódzkie bazy danych,

zakłady remontowo-budowlane działające na potrzeby

organów

centralnych,

ośrodki wypoczynkowe.

ośrodki remontowo-budowlane, hotelowe, wczasowo-

szkoleniowe,

gastronomiczne,

administracja lokali służbowych.

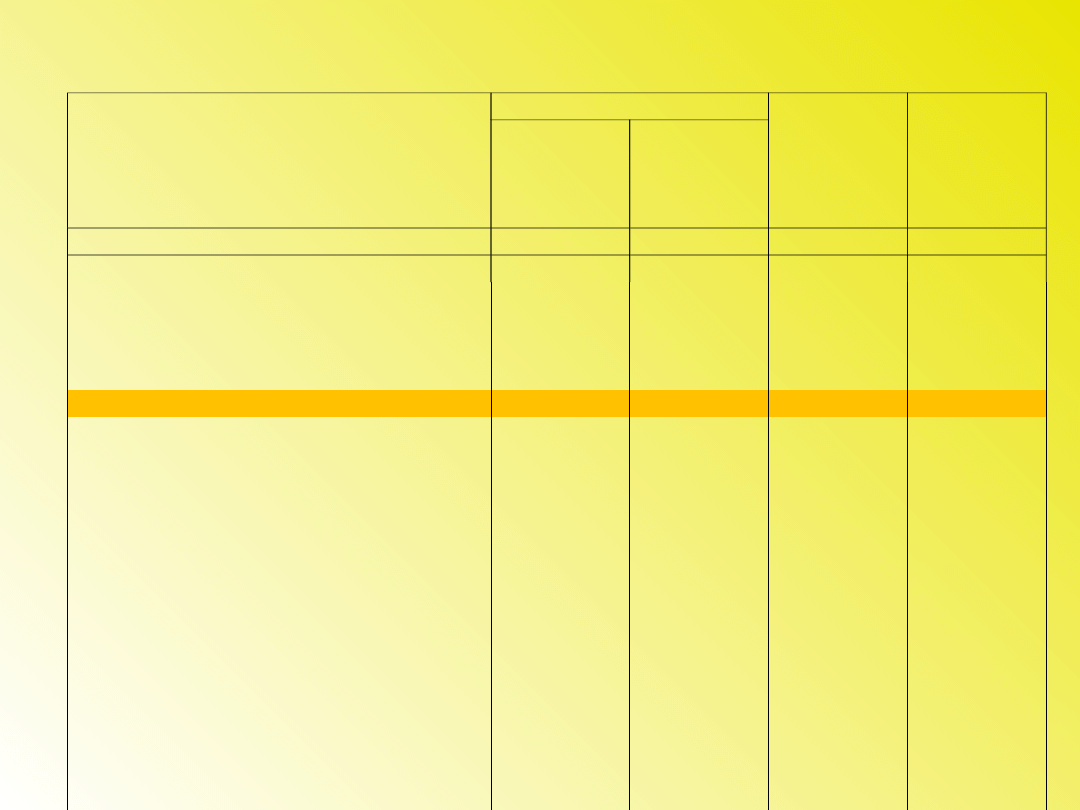

Przychody

Działy

Ogółem

w tym:

dotacja

z

budżetu

Wydatki

Wpłata do

budżetu

1

2

3

4

5

Rolnictwo i łowiectwo

98.715

943

98.679

Przetwórstwo przemysłowe

2.430

1.924

205

Transport i łączność

70.545

72.833

10

Działalność usługowa

43.622

42.765

347

Informatyka

29.411

29.512

Administracja publiczna

446.849

426.420

8.361

Urzędy naczelnych organów władzy

państwowej, kontroli i ochrony

prawa oraz sądownictwa

31.323

31.317

2

Obrona narodowa

259.867

259.328

216

Bezpieczeństwo publiczne i ochrona

przeciwpożarowa

93.056

92.852

82

Wymiar sprawiedliwości

188.497

579

186.117

Oświata i wychowanie

8.971

8.945

Ochrona zdrowia

20.282

20.131

72

Edukacyjna opieka wychowawcza

36.155

36.158

Kultura i ochrona dziedzictwa

narodowego

2.290

2.288

Ogrody botaniczne i zoologiczne oraz

naturalne obszary i obiekty

chronionej przyrody

59.966

2.104

57.031

510

Razem

1.391.979

3.626 1.366.300

9.805

Gospodarstwa pomocnicze w ustawie budżetowej 2005

W dziale administracja publiczna działają przede wszystkim

gospodarstwa pomocnicze zajmujące się obsługą ministerstw i

urzędów administracji rządowej.

Ponadto w dziale tym funkcjonują gospodarstwa przy:

- Kancelarii Prezesa Rady Ministrów świadczące usługi

inwestycyjno-remontowe, wczasowo-rekreacyjne, techniczne,

biurowe, gospodarcze i recepcyjne niezbędne do realizacji

zadań Kancelarii.

Podstawowym źródłem przychodów gospodarstwa są wpływy

ze sprzedaży wyrobów i usług, w tym z wydawania i

rozpowszechniania Dziennika Ustaw i Monitora

Polskiego,

-Polskiej Akademii Nauk świadczące usługi na rzecz

Kancelarii i innych jednostek organizacyjnych PAN w zakresie

działalności transportowej oraz gospodarstwa pomocnicze przy

Stacjach Naukowych PAN w Paryżu, Wiedniu i Berlinie.

Gospodarstwa pomocnicze w dziale

administracja publiczna

w 2005 r.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

Wyszukiwarka

Podobne podstrony:

B Jednostka bud etowa, Finanse Publiczne, Wykład VI

E ZASADY BUD ETOWE W BUD ECIE UE, Finanse publiczne(4), Wykład VII

WYKŁAD VII

Socjologia wyklad 03 Jednostka

Wykład VII hazard, realizacja na NAND i NOR

Wykład VII, politechnika infa 2 st, Projektowanie Systemów Informatycznych

wykład VII, LEŚNICTWO SGGW, MATERIAŁY LEŚNICTWO SGGW, Transport, TRANSPORT

Wykład VII, Studia Biologia, Mikrobiologia, wykłady z ogólnej

(Wykład VII)id 1478

Fakultet - Wykłąd VII, Fakultet seksuologia

WYKŁAD VII (5)

pytania treningowe, pytania tren wykład VII 2013

Wykład VII! 11 2012

Wykład VII mechanizacja antastic pl

Wykład VII

Filozofia (wykłady I VII)

Wykład VII, hazard, realizacja na NAND i NOR

Wykład VII

więcej podobnych podstron