SKUTKI EKONOMICZNE

WYPADKÓW

PRZY PRACY I CHORÓB

ZAWODOWYCH, SPOSÓB ICH

OBLICZANIA.

Warunki pracy niezgodne z

wymagania-mi bezpieczeństwa pracy

i ergonomii oraz wynikające z tego

wypadki przy pracy oprócz aspektu

humanitarnego mają znaczny

wymiar ekonomiczny. Poza

osobistym cierpieniem poszkodo-

wanych i ich bliskich powodują one

znaczne skutki finansowe dla

instytucji ubezpieczenia od

wypadków, zakładów pracy oraz

całego społeczeństwa.

Mimo, że koszty wypadków

ponoszone są przez różne grupy

społeczne, to jednak

w końcu ponoszą je wszyscy

obywatele, którzy płacą za wypadki

jako podatnicy i jako konsumenci.

Koszty odszkodowań z tytułu

wypadków przy pracy i chorób

zawodowych, wypłacane przez

instytucje ubezpieczeniowe,

w krajach Unii Europejskiej

wynosiły ok. 20 mld ECU w 1994 r.

Rzeczywiste koszty, obejmujące także

koszty pośrednie, są 3 – 4 krotnie

większe, a ich największą część

ponoszą same zakłady pracy.

Prekursor w dzie-dzinie badania

kosztów wypadków przy pracy,

H.W.Heinrich, na podsta-wie

przeprowadzonych w USA

w 1931 r. badań 5 tys. wypadków

(urazowych i bezurazowych) ustalił,

że stosunek kosztów pośrednich do

kosztów bezpośrednich wynosi 4:1.

Wyniki późniejszych badań

Wyniki późniejszych badań

wykazały jednak inne proporcje

wykazały jednak inne proporcje

między tymi kosztami. Zamiast

między tymi kosztami. Zamiast

podziału kosztów wypadków na

podziału kosztów wypadków na

pośrednie i bezpośrednie zaczęto

pośrednie i bezpośrednie zaczęto

stosować podział na koszty

stosować podział na koszty

nieubezpieczone i ubezpieczone

nieubezpieczone i ubezpieczone

ustalając stosunek tych kosztów

ustalając stosunek tych kosztów

jako równy 1:1.

jako równy 1:1.

Na podstawie danych z lat 1969 –

1980 dokonano szacunkowej oceny

łącznych społecznych kosztów

wypadków przy pracy, które dla

sześciu krajów uprzemysłowionych,

tj. Belgii, Francji, RFN, Włoch,

W.Brytani i USA, stanowiły od 1 do

3 % produktu krajowego brutto.

Analiza ekonomicznych

Analiza ekonomicznych

strat wypadkowych i

strat wypadkowych i

chorobowych

chorobowych

Tworzenie bezpiecznych warunków pracy oraz

motywowanie ludzi do bezpiecznego postępowania

jest traktowanie nie tylko jako wywiązywanie się

z obowiązku nałożonego przez prawo na praco-

dawcę, ale również jako dobry interes, zwracający

z dużą nadwyżką zainwestowane środki.

Uświadomieniu tego faktu sprzyja systematyczne

zbieranie danych o stratach ponoszonych w zakła-

dach wskutek niebezpiecznych wydarzeń i przeka-

zywanie ich w postaci syntetycznych raportów do

wiadomości kierownictwa, dozoru i robotników.

Koszt bezpieczeñstwa.

Koszt bezpieczeñstwa.

Jednym z elementów kosztów

funkcjonowania każdego zakładu pracy są

wydatki na bezpieczeństwo, tj. na

stworzenie i zapewnienie niezawodnego

funkcjonowania zakładowego systemu

bezpieczeństwa. Wydatki na

bezpieczeństwo stanowią składnik kosztów

wyrobów lub świadczonych usług.

W teorii zakłada się, że pracę w zakładzie

należy tak zorganizować, aby zapewnione

było bez-względne bezpieczeństwo. Przy

spełnieniu tego postulatu w zakres kosztów

bezpieczeństwa wchodzą wyłącznie koszty

profilaktyki. Jeśli wskutek niedoskonałości

systemu wydarzą się

w zakładzie wypadki lub choroby zawodowe,

to wówczas koszt bezpieczeństwa zostanie

powię-kszony o wydatki na odszkodowanie i

usuwanie skutków wypadków lub chorób

zawodowych.

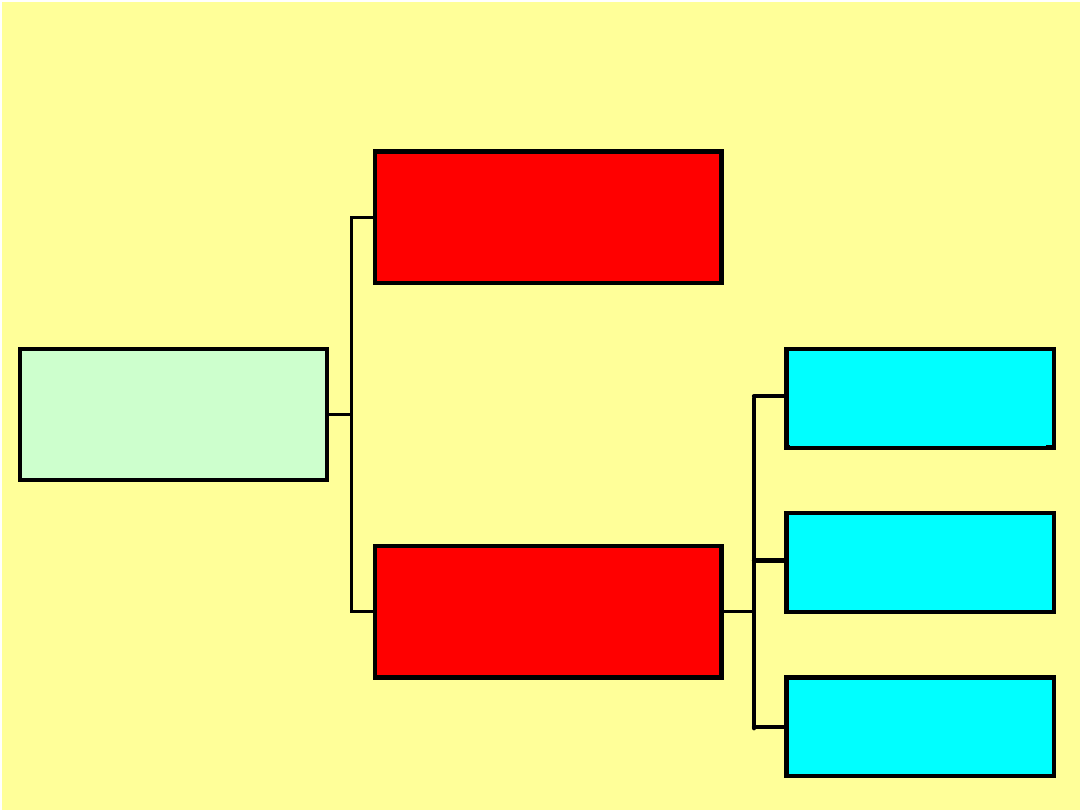

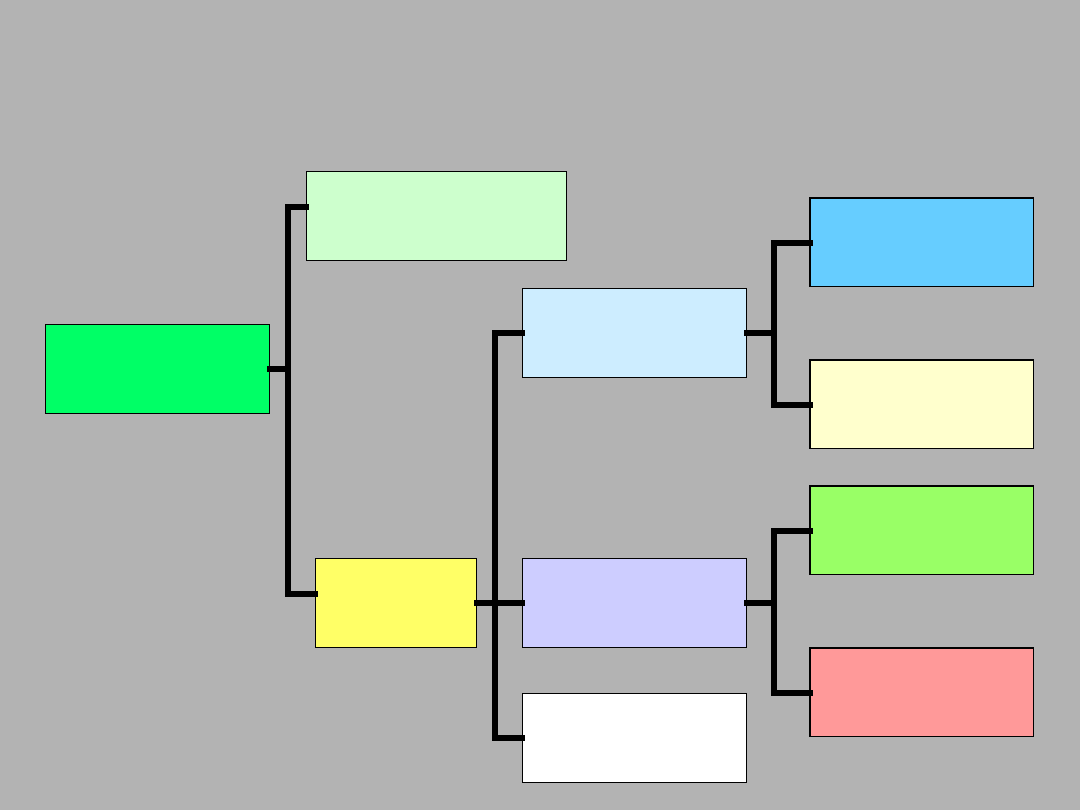

Dlatego też pokazane na rysunku składniki

kosztów zapewnienia bezpieczeństwa

pracy wyróżniają dwa główne składniki.

Są nimi koszty utworzenia i utrzymania

systemu bezpieczeństwa oraz koszt strat

ponoszonych wskutek katastrof,

wypadków i chorób, powodowanych pod

wpływem zawodności zakładowego

systemu bezpieczeństwa.

SKŁADNIKI KOSZTÓW ZAPEWNIENIA BEZPIECZEŃSTWA PRACY.

KOSZT STRAT

POWODOWANYCH

ZAWODNOŚCIĄ SYSTEMU

BEZPIECZEŃSTWA

OGÓLNY KOSZT

ZAPEWNIENIA

BEZPIECZEŃSTWA

W ZAKŁADZIE PRACY

KOSZT UTWORZENIA

I UTRZYMANIA SYSTEMU

BEZPIECZEŃSTWA

KOSZT

WYPADKÓW

KOSZT CHORÓB

ZAWODOWYCH

KOSZT ZDARZEŃ

NIEMAL

WYPADKOWYCH

Koszt utworzenia i

Koszt utworzenia i

utrzymania systemu

utrzymania systemu

bezpieczeñstwa.

bezpieczeñstwa.

Zapewnienie bezpieczeństwa i skutecznej

ochrony zdrowia w pracy wymaga spełnienia

czterech warunków:

1. ukształtowanie i utrzymanie bezpiecznego

środowiska,

2. dostarczenie bezpiecznego wyposażenia

i niezbędnych środków bezpieczeństwa,

3. stworzenie możliwości do nabywania wiedzy,

umiejętności i motywacji do bezpiecznego

organizowania zadań i postępowania,

4. zapewnienie stałego monitoringu w celu kontroli

efektywności spełnienia wymagań wynikających

z trzech wymienionych wcześniej warunków.

Wydatki na system bezpieczeństwa

Wydatki na system bezpieczeństwa

obejmują koszty:

obejmują koszty:

• bieżącego zarządzania bezpieczeństwem, w

tym ekspertyz, opinii i konsultacji,

•

zatrudniania personelu ds. bezpieczeństwa,

zatrudniania personelu ds. bezpieczeństwa,

• zakupu i utrzymania w stanie sprawności

środków ochrony zbiorowej,

• zakupu środków ochrony indywidualnej,

• organizacji doboru zawodowego, adaptacji i

szkoleń,

•

organizacji akcji bezpieczeństwa,

organizacji akcji bezpieczeństwa,

•

badań lekarskich,

badań lekarskich,

• pomiarów warunków środowiska pracy,

• ubiorów roboczych oraz ich prania,

• środków czystości.

Szczegółowe ustalenie wszystkich kosztów

profilaktyki jest trudne, bowiem poza

łatwymi do zidentyfikowania kosztami

środków bezpieczeństwa koszt

profilaktyki obejmuje również zakup na

przykład droższych maszyn, urządzeń

produkcyjnych lub narzędzi

spełniających podwyższone standardy

ergonomii i bezpieczeństwa zamiast

tańszego wyposażenia, które zapewnia

tylko niezbędne minimum wymogów.

Koszt strat powodowanych

Koszt strat powodowanych

zawodnoœci¹ systemu

zawodnoœci¹ systemu

bezpieczeñstwa

bezpieczeñstwa

Koszt strat tworzą między innymi

wydatki na:

odszkodowania, absencję, naprawienie

wypadkowych zniszczeń,

wyrównywanie zakłóceń produkcji,

uszkodzeń środowiska,

a także na prowadzenie postępowania

powypadkowego.

Poza wyróżnionymi kosztami, które są

stosunkowo łatwe do wyliczenia,

wskutek zawodności systemu

bezpieczeństwa powstają straty trudno

wymierne. Można do nich zaliczyć

skutki obniżenia społecznego wizerunku

zakładu oraz spadek zadowolenia

i morale zawodowego załogi.

Dokładne wyliczenie wielkości strat

ponoszonych wskutek wypadków i

chorób zawodowych wymaga:

• szczegółowej rejestracji kosztów przez nie

powodowanych,

• wyliczenia kosztów czynności, jakie

w przedsiębiorstwie podjęto w związku

z wypadkiem i usuwaniem jego skutków,

• oszacowania kosztu straconej okazji, tj.

kwoty, której nie zarobiono wskutek

wypadku.

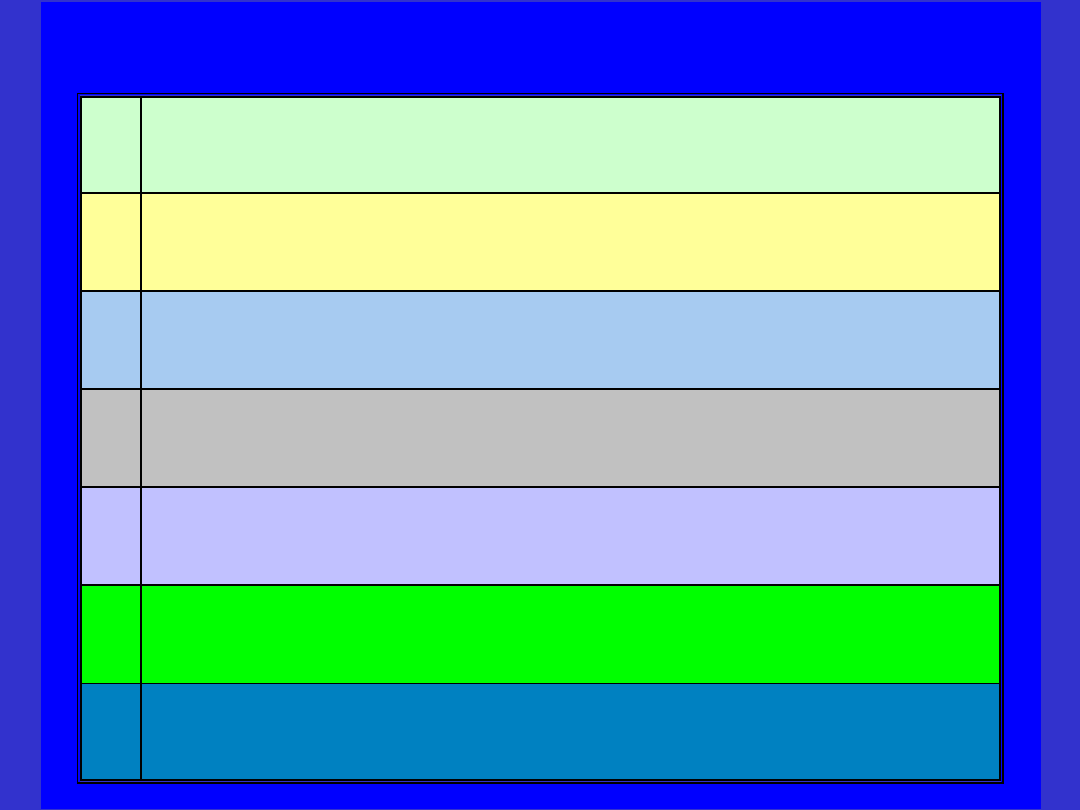

KOSZTY

WYPADKÓW

I CHORÓB

ZAWODOWYCH

BEZPOŚREDNIE

(wyłącznie

rzeczywiste)

POŚREDNI

E

NA WYDZIALE

- MIEJSCU

WYDARZENIA

NA INNYM

WYDZIALE

STRATACH CZASU

KIEROWNICTWA

LUB

ADMINISTRACJI

Składniki kosztów zawodności

systemu bezpieczeństwa.

RZECZYWISTE

STRACONEJ

OKAZJI

RZECZYWISTE

STRACONEJ

OKAZJI

Składniki kosztów bezpośrednich

1.

J ednorazowa odprawa pośmiertna dla członków rodziny zmarłego

pracownika lub rencisty.

2. Koszt organizacji pogrzebu ofiary wypadku.

3. J ednorazowe odszkodowanie za doznany uszczerbek na zdrowiu.

4.

Odszkodowanie za przedmioty utracone w wypadku.

Koszt leczenia i rehabilitacji (jeśli były poniesione przez zakład).

5.

Koszt świadczeń rekompensujących obniżony zarobek wskutek

uszczerbku na zdrowiu.

6. Koszt wyposażenia inwalidzkiego.

7. Świadczenia specjalne i inne koszty bezpośrednie.

Wszystkie inne koszty wypadku lub choroby zawodowej są ujmowane jako pośrednie.

Występują one w postaci kosztów rzeczywistych, faktycznie pokrywanych, bądź

jako oszacowana wartość straconego czasu pracy lub kwot nie zarobionych przez

zakład wskutek wypadku lub choroby zawodowej

Składniki kosztów pośrednich

1. Koszt akcji ratowniczej, w tym transport do szpitala.

2. Koszt straconego czasu innych osób wskutek:

· ratowania poszkodowanego, udzielania pierwszej pomocy,

· postoju – oczekiwania na podjęcie produkcji.

3. Koszt absencji poszkodowanego (zapłata bez pracy).

4. Koszt zastępowania w pracy osoby poszkodowanej:

· nadgodziny, przeniesienia pracownika,

· przyjęcia nowego pracownika.

5. Koszt zakupu, wymiany lub naprawy uszkodzonego mienia

(budynków, maszyn i urządzeń, narzędzi, pojazdów):

· prace projektowe,

· zakup nowego wyposażenia,

· materiał,

· robocizna.

6. Koszt ponownego przywrócenia produkcji:

· pomiary, testy, próby,

· badanie wyposażenia,

· odbiory po naprawach.

7. Koszt wynajęcia wyposażenia w celu zastąpienia zniszczonego.

8.

Koszt przeniesienia produkcji w inne miejsce.

9.

Koszt nowych kontraktów zapewniających przywrócenie produkcji.

10.

Strata produkcji:

· strata materiałów surowych,

· strata ukończonych części,

· strata ukończonego produktu,

· strata opakowania.

11.

Koszt zerwanych kontraktów wskutek wypadków:

· kary umowne za nieterminowe dostawy,

· kary za niezrealizowanie kontraktu.

12.

Koszt straconego czasu kierownictwa lub administracji:

· czas na zbadanie i udokumentowanie wypadku,

· czas kierownictwa na zapoznanie się z wypadkiem i podjęcie decyzji profilaktycznych,

· czas na prowadzenie spraw ubezpieczeniowych,

· czas na prowadzenie spraw sądowych,

· czas na analizy i decyzje dotyczące przywrócenia produkcji,

· koszt telefonów, łączności i korespondencji ponoszony w związku z przywróceniem stanu sprzed wypadku.

Koszty bezpośrednie są

zazwyczaj przedstawione jako

wierzchołek góry lodowej,

której niewidoczna, podwodna

część, traktowana jako koszty

pośrednie, kilkakrotnie

przewyższa obserwowaną

część napowierzchniową.

Wzajemne relacje między

Wzajemne relacje między

składnikami kosztów

składnikami kosztów

bezpieczeństwa.

bezpieczeństwa.

Wielkość strat powodowanych katastrofami,

wypadkami i chorobami zawodowymi jest

uzależniona od:

• stopnia dostosowania wydatków na utrzymanie

bezpieczeństwa do faktycznych potrzeb

wyznaczonych potencjałem wypadkowym

i chorobowym zakładu,

• bezwzględnej wielkości wydatków na cele bhp,

• optymalizacji ich alokacji.

W zakładach o wysokim potencjale wypadkowym

i chorobowym, na przykład w kopalni, hucie lub

w stoczni, zapewnienie zatrudnionym

bezpieczeń-stwa i skutecznej ochrony zdrowia w

pracy kosztuje o wiele więcej niż w zakładzie o

niskim potencjale wypadkowym lub chorobowym

- na przykład

w przedsiębiorstwie przemysłu tekstylnego lub

precyzyjnego.

W przedsiębiorstwach, w których wydaje się dużo

pieniędzy na profilaktykę, ponoszone są małe

straty wskutek katastrof, wypadków lub chorób

zawodowych, natomiast straty duże są w

zakładach, gdzie na profilaktyce się oszczędza.

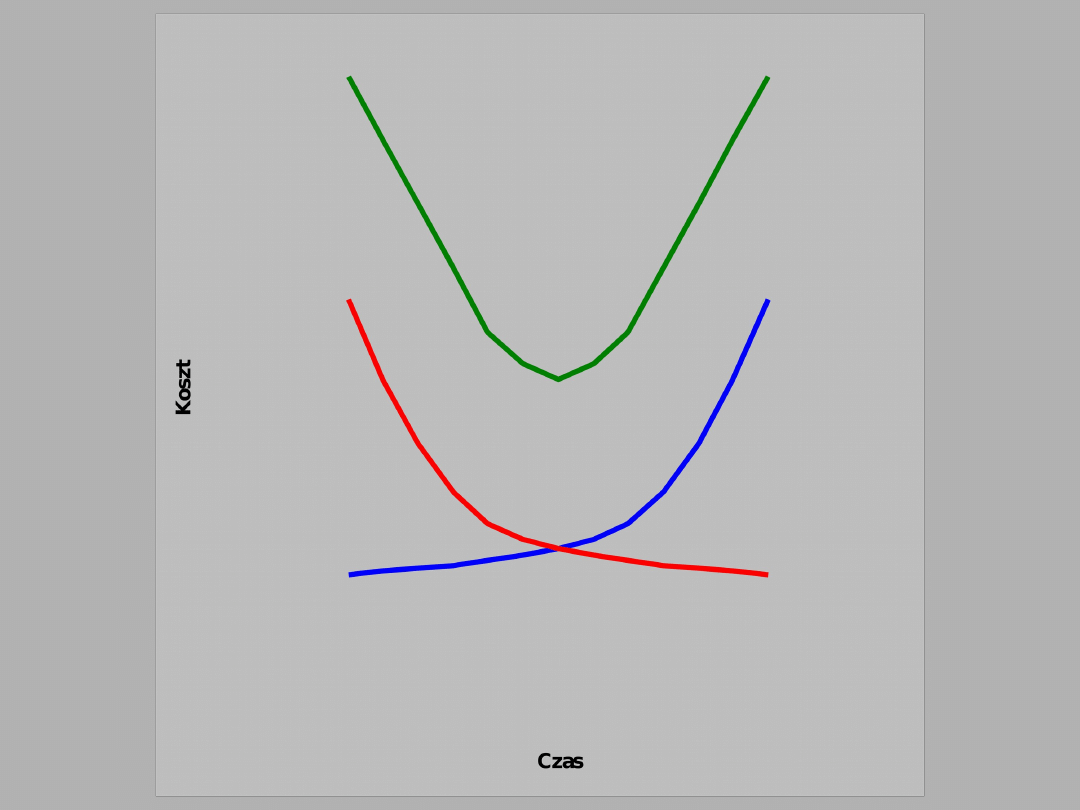

Efektywną redukcję strat zapewnia

Efektywną redukcję strat zapewnia

skierowanie środków na eliminację

skierowanie środków na eliminację

faktycznych przyczyn wypadków i chorób

faktycznych przyczyn wypadków i chorób

zawodowych lub na podtrzymanie wysokich

zawodowych lub na podtrzymanie wysokich

standardów bezpieczeństwa.

standardów bezpieczeństwa.

Pokazany na następnym przeźroczu wykres

Pokazany na następnym przeźroczu wykres

pokazuje, że próba dokonania zmiany

pokazuje, że próba dokonania zmiany

wysokiego poziomu wypadkowości na

wysokiego poziomu wypadkowości na

średni jest mniej skomplikowana

średni jest mniej skomplikowana

i mniej kosztowna w porównaniu ze zmianą

i mniej kosztowna w porównaniu ze zmianą

zakładającą obniżenie wypadkowości z

zakładającą obniżenie wypadkowości z

poziomu średniego do niskiego.

poziomu średniego do niskiego.

Informacja o koszcie

Informacja o koszcie

zawodności systemu

zawodności systemu

bezpieczeństwa

bezpieczeństwa

Gromadzone dane o stratach ponoszonych

wskutek wypadków i chorób zawodowych

są w wielu zakładach wykorzystywane jako

stymulator probezpiecznej motywacji. W

tym celu są one zestawiane w postaci

comiesięcznych raportów przekazywanych

do wiadomości kierownictwa

i dozoru. Informację o wielkości strat

wypadkowych i chorobowych należy

również przekazywać pracownikom.

Ze względu na to, że koszt chorób

zawodowych jest odmienny od kosztów

wypadków, zaleca się oddzielne tabelowanie

wypadków i chorób zawodowych.

W informacji o stratach wypadkowych

przeznaczonej dla kierownictwa i dozoru

należy umieścić:

• łączną wartość kosztów bezpośrednich -

odszkodowań,

• średnią wartość odszkodowania

przypadającą na jeden wypadek,

• poszczególne składniki kosztów z rozbiciem

na rzeczywiste i koszty straconej okazji,

• koszt straconego czasu kierownictwa i

administracji,

• łączny koszt strat,

• średni koszt strat ponoszonych wskutek

jednego wypadku.

Informacja o koszcie chorób zawodowych

powinna zawierać:

• całkowitą wartość odszkodowania

przypadającą na jeden przypadek choroby,

• łączny koszt chorób zawodowych,

• średni koszt jednego przypadku.

Straty powodowane zawodnością

Straty powodowane zawodnością

systemu bezpieczeństwa są ponoszone

systemu bezpieczeństwa są ponoszone

niezależnie od rzetelności w

niezależnie od rzetelności w

rejestrowaniu jej skutków,

rejestrowaniu jej skutków,

tj. wypadków, chorób zawodowych,

tj. wypadków, chorób zawodowych,

niemal wypadków i awarii, oraz

niemal wypadków i awarii, oraz

niezależnie od dokładności i trafności

niezależnie od dokładności i trafności

ich oszacowania. Poznawanie wielkości

ich oszacowania. Poznawanie wielkości

ponoszonych strat, sprzyja

ponoszonych strat, sprzyja

powstawaniu nastawienia na ich

powstawaniu nastawienia na ich

redukowanie poprzez organizowanie

redukowanie poprzez organizowanie

bezpiecznych zadań i podejmowanie

bezpiecznych zadań i podejmowanie

postępowania zgodnego z przepisami

postępowania zgodnego z przepisami

bezpieczeństwa.

bezpieczeństwa.

Dotychczas w naszym kraju zajmowano

się wyłącznie obliczaniem społecznych

kosztów wypadków przy pracy czyli

wyrażaniem

w jednostkach pieniężnych utraconych

możliwości wytwarzania dóbr i usług

na potrzeby społeczeństwa przez

osobę, która uległa wypadkowi -

najczęściej pomijając niewielkie

szkody materialne.

• W dobie gospodarki rynkowej koszty

wypadków przy pracy w

przedsiębiorstwie są częścią kosztów

ogólnych czyli mają wpływ na cenę

produktu finalnego. Koszty wypadków -

tak często niezauważalne są jednak

bardzo wysokie.

• Nowością w warunkach polskich jest

określenie kosztów związanych z

utratą możliwości zrobienia interesu,

czyli np. utrata potencjalnego zysku w

związku z zaistniałym wypadkiem.

Godnym zauważenia wydaje się fakt

rozszerzenia definicji wypadku, który

dotychczas w Polsce utożsamiany był

z urazami ciała (na ogół uważano, że

jeśli nie ma urazu to nie ma wypadku),

pomijając niewielkie koszty materialne

w wypadkach codziennych i drobnych,

przekraczające jednak kilkakrotnie

koszty poważniejszych wypadków.

To, co należy uznać za koszty wypadków,

To, co należy uznać za koszty wypadków,

znajdowało się najczęściej dotychczas

znajdowało się najczęściej dotychczas

pod pozycją "straty nadzwyczajne".

pod pozycją "straty nadzwyczajne".

Innym zagadnieniem jest taki podział kosztów

wypad-ków, aby uzyskane dane można było

wykorzysty-wać w bieżącym zarządzaniu

przedsiębiorstwem

w celu zmniejszenia tych kosztów.

W metodzie HSE (Health and Safety Executive)

koszty te podzielono na ubezpieczone

(pokrywane przez firmy ubezpieczeniowe) i

nieubezpieczone (pokrywane przez

przedsiębiorstwo), a każde z nich

z kolei na bezpośrednie (mające związek z

zaistnia-łym wypadkiem, np. koszty naprawy

maszyn. przy których zdarzył się wypadek) i

pośrednie (np. koszty dodatkowych szkoleń,

kary za niedotrzymanie terminów umów).

Przedstawić to można prostym

wzorem:

Kw = Kb + Kp - O

gdzie:

Kw - koszty wypadków,

Kb - koszty bezpośrednie,

Kp - koszty pośrednie,

O - wypłacone odszkodowania.

Kb to koszty rzeczywiście niemożliwe do

uniknięcia - czyli obligatoryjne.

Natomiast Kp to koszty pośrednie (możliwe

do uniknięcia), czyli tu kryją się możliwości

obniżenia kosztów ogólnych - składają się

na nie koszty dodatkowe.

Od poniesionych kosztów odejmujemy

odszkodowania O wypłacone przez firmy

ubezpieczeniowe przedsiębiorstwu w

związku

z jego stratami poniesionymi na skutek

zaistniałego wypadku, gdyż stanowią one

zmniejszenie strat spowodowanych

wypadkiem.

Celem przedstawionego rachunku ekonomicznego

jest wykazanie, iż zarządzanie pod kątem

bezpieczeństwa pracy oraz ograniczanie strat

poprzez stosowanie odpowiednich zabezpieczeń,

ochron osobistych i uprawnień organizacyjnych

jest o wiele bardziej opłacalne niż "utrwalenie

złych nawyków i oszczędzanie tam, gdzie nie

powinno się tego robić - działa bowiem jak

zasada bomby zegarowej". Chwilowe i niewielkie

zyski płynące

z oszczędzania np. na środkach ochrony

zbiorowej lub osobistej są wielokrotnie niższe

niż odszkodowania i koszty utraty reputacji

firmy.

Z praktycznych obserwacjach wynika

jednak,

iż przedsiębiorstwa w większości ponoszą

koszty działalności profilaktycznej tylko

w wysokości pozwalającej na osiągnięcie

minimum poziomu bezpieczeństwa

wymaganego przez prawo. Dodatkowe

nakłady na działalność profilaktyczną

często są ograniczone możliwościami

finansowymi przedsiębiorstwa, a ich

opłacalność staje się

w tym obszarze mniejsza.

Podsumowując przedstawione rozważania

Podsumowując przedstawione rozważania

można sformułować następujące wnioski:

można sformułować następujące wnioski:

• bezpieczeństwo pracy stanowi rodzaj dobra nie

podle-gającego prawom rynku, co oznacza, iż w

gospodarce rynkowej nie działają w sposób

automatyczny stymulatory ekonomiczne poprawy

warunków pracy,

• punkt równowagi ekonomicznej, wynikający z

bilansu kosztów wypadków i zdarzeń potencjalnie

wypadko-wych oraz kosztów działalności

profilaktycznej, opty-malny dla zakładu pracy, nie

zawsze jest optymalny społecznie,

• konieczna jest interwencja państwa w celu

uruchomie-nia ekonomicznych stymulatorów

ukierunkowanych gospodarkę ku optymalizacji

społecznej w zakresie kształtowania warunków

pracy.

Ekonomiczne stymulatory

Ekonomiczne stymulatory

poprawy warunków pracy.

poprawy warunków pracy.

Istnieje wiele rozwiązań, które rządy

poszczególnych krajów mogą stosować,

aby motywować zakłady pracy do

poprawy bezpieczeństwa. Rozwiązania

te w szerokim ujęciu można

sklasyfikować jako instrumenty prawne

lub instrumenty ekonomiczne.

Różnice społeczne istniejące pomiędzy

państwami wpłynęły na dokonany przez

nie wybór instrumentów i ich strukturę.

Najbardziej rozpowszechniony system,

w którym zastosowano ekonomicznie

stymula-tory poprawy warunków pracy,

jest oparty na instrumentach systemu

ubezpieczeń. Praco-dawca płaci składki,

z których pokrywane są odszkodowania

dla pracowników za wypadki przy pracy i

choroby zawodowe. Wysokość składki

zależy od wysokości wypłacanych

odszkodowań. Tego rodzaju systemy

zapew-niają bodźce stymulujące poprawę

dzięki uzależnieniu wysokości składki do

uzyskiwa-nych przez pracodawcę

wyników w zakresie bezpieczeństwa

pracy i ochrony zdrowia.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

Wyszukiwarka

Podobne podstrony:

biologia, wykład (cz.2), MEDYCYNA - nauka obejmująca całość wiedzy o zdrowiu i chorobach człowieka o

Wykład cz 1 Statystyka wypadków w Polsce

Reprodukcja ludności Polska wyklad 6 cz 1

wykład 6 cz 1

wykład Wojna ekonomiczna

pielegniarstwo wyklad 2 cz 2

67 Sposoby obliczania sił kształtowania plastycznego ppt

Wykład cz 5 Podstawy ergonomii

Wykłady cz I

Reprodukcja ludno ci Polska wyklad 6 cz[1][1] 2

Chirurgia wyklad 3 cz I Historia chirurgii naczyniowej

MATERIALY DO WYKLADU CZ IV id Nieznany

wykład 2 cz.1, Teoria i analiza rynku- semestr V

pieniądz w gospodarce-wykład (4 str), Ekonomia, ekonomia

Ekonometria wzory cz.1, EKONOMETRIA

Podstawy edytorstwa wykład cz IIa, Edytorstwo

wykłady z podstaw ekonomii

więcej podobnych podstron