Opracowali:

Kowalski Piotr

Korzeniak

Stanisław

Kunasz Michał

Wojdyło

Aleksandra

WYBRANE

FORMY

FINANSOWANIA

DZIAŁALNOŚCI

GOSPODARCZEJ

Źródło: Źródła finansowania działalności gospodarczej i montaż finansowy

opracowany przez Fundację Edukacji Europejskiej, Wałbrzych 2006

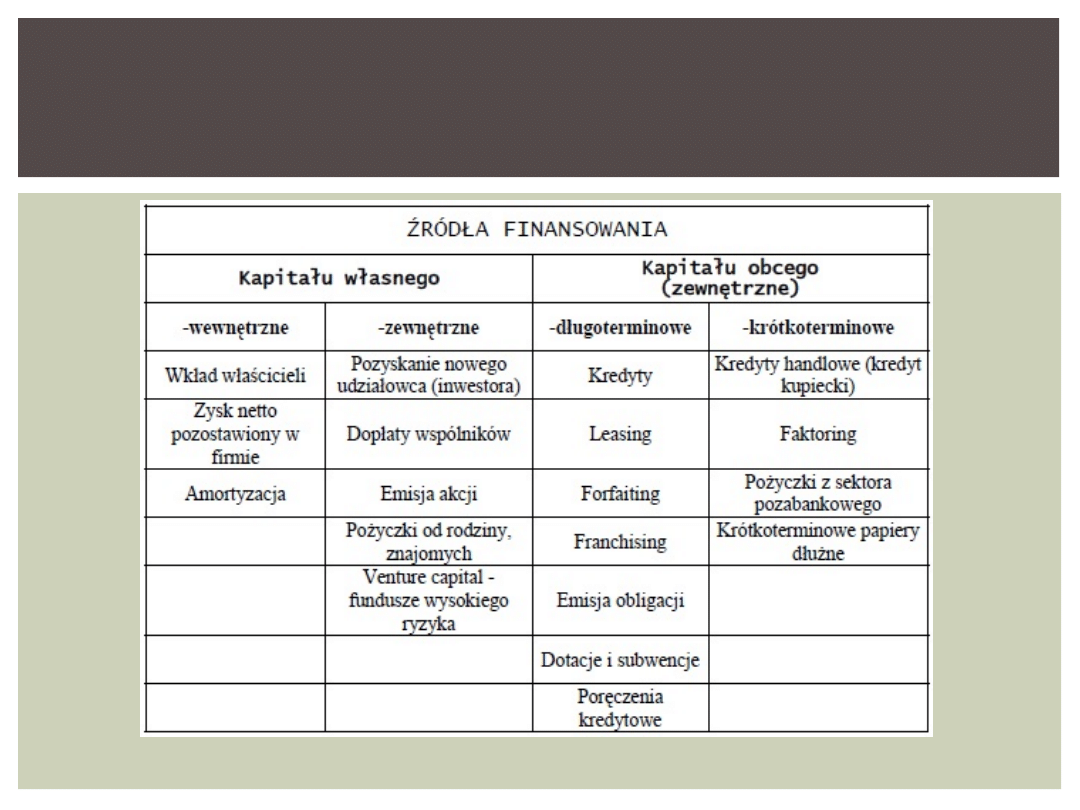

PODZIAŁ ŹRÓDEŁ FINANSOWANIA

Termin kredyt wywodzi się od łacińskiego słowa „credo”, co

oznacza wierzę, ufam. W sensie ekonomicznym kredyt polega

na odstąpieniu przez jedną ze stron (wierzyciela) drugiej

stronie (dłużnikowi) określonej wartości w pieniądzu lub w

towarze w zamian za obietnicę zwrotu w ustalonym terminie

równowartości, łącznie z wynagrodzeniem za jej udzielenie,

czyli odsetkami.

Podstawowy podział kredytów:

KREDYT TOWAROWY

KREDYT PIENIĘŻNY

KREDYT BANKOWY

Najstarszą formą kredytu jest kredyt towarowy (kupiecki,

handlowy). Występuje on wówczas, gdy normalna transakcja

kupna-sprzedaży przekształca się w stosunek kredytowy ze

względu na odroczenie terminu zapłaty. Kredyt umożliwia

prowadzenie działalności handlowej w sytuacji, gdy

potencjalni nabywcy nie mają wystarczających środków

finansowych, aby kupić towar w momencie oferowania go do

sprzedaży, a równocześnie sprzedawcy nie mogą znaleźć

nabywców, którzy mogliby natychmiast zapłacić im gotówką.

KREDYT TOWAROWY

Kredyt pieniężny polega na odstąpieniu określonej ilości,

pieniędzy przez osobę fizyczną lub prawną drugiej osobie,

pod warunkiem ich zwrotu w ustalonym terminie oraz zapłaty

procentu tj. ceny za korzystanie z kredytu.

KREDYT PIENĘŻNY

Umowę kredytową wyróżniają trzy cechy charakterystyczne.

Jest ona umową:

konsensualną, co oznacza, że dochodzi do skutku już w

chwili podpisania przez strony, a nie dopiero w momencie

wydania środków pieniężnych

dwustronne zobowiązującą, gdyż bank zobowiązuje się

oddać określoną kwotę środków pieniężnych do dyspozycji

kredytobiorcy, kredytobiorca zaś – zwróci tę kwotę

odpłatną, ponieważ bank pobiera od kredytu prowizję, a od

kredytu wykorzystanego – również odsetki.

CECHY UMOWY

KREDYTOWEJ:

FUNKCJA DOCHODOWA – Kredyt powiększa siłę nabywczą

kredytobiorcy, co stwarza dla niego nowe możliwości

nabywcze, a więc zwiększa jego udział w produkcie

narodowym.

FUNKCJA EMISYJNA - dostarczenie gospodarce pieniądza

gotówkowego i bezgotówkowego. Każde udzielenie kredytu

zwiększa ilość pieniądza w obiegu, a każda spłata –

zmniejsza.

FUNKCJA

REDYSTRYBUCYJNA

-

powoduje

czasowe

przesunięcie

siły

nabywczej

pieniądza.

Oznacza

to

przemieszczanie i możliwości nabycia odpowiedniej części

produktu społecznego przez podmiot kredytowany.

FUNKCJE KREDYTU:

CELOWOŚĆ KREDYTU

Celowość kredytu oznacza, iż w umowie kredytowej musi być

precyzyjnie określony przedmiot kredytowania. Ułatwia to

sprawdzenie prawidłowości wykorzystania kredytu, czyli

sprawdzenie, czy przeznaczono go na cele wcześniej określone

w

umowie.

Wykorzystanie

kredytu

niezgodnie

z

przeznaczeniem może być podstawą wypowiedzenia umowy

kredytowej albo żądania spłaty części lub całości kredytu przed

terminem płatności określonych w umowie.

ZASADY FUNKCJONOWANIA KREDYTU:

OPROCENTOWANIE KREDYTU

Za korzystanie z kredytu kredytobiorca powinien uiścić cenę, tj.

oprocentowanie, prowizję oraz inne koszty. Oprocentowanie

nalicza się w walucie kredytu i pokrywa koszt uzyskania

środków na kredyt oraz marżę banku. Obecnie w polskiej

gospodarce banki stosują powszechnie zmienną stopę

oprocentowania, która składa się ze: stawki bazowej, marży

banku udzielającego kredytu oraz marży banku zasilającego

bank-kredytodawcę w środki finansowe, w wypadku pozyskania

środków z innych banków.

ZASADY FUNKCJONOWANIA KREDYTU:

TERMINOWOŚĆ KREDYTU:

Cechą kredytu jest również konieczność jego spłaty w ściśle

określonym terminie. Umowa kredytowa dokładnie określa

kwoty i terminy spłat kolejnych rat kredytu. W wypadku

kredytów średnio- i długoterminowych może wystąpić karencja

w spłacie rat kapitałowych, czyli początkowy okres trwania

umowy kredytowej, w którym kredytobiorca nie spłaca rat

kredytu a tylko odsetki.

ZASADY FUNKCJONOWANIA KREDYTU:

Kredyty obrotowe są przeznaczone na bieżące potrzeby

związane z prowadzoną działalnością gospodarczą np.: zakup

materiałów.

Mogą

one

mieć

charakter

krótko

lub

średnioterminowy.

Kredyty inwestycyjne służą finansowaniu nakładów

gospodarczych na stworzenie nowych lub powiększenie

istniejących środków trwałych. Kredyty te mogą finansować

inwestycje materialne (zakup sprzętu, armatury, maszyn,

nieruchomości, środków transportu) lub niematerialne (zakup

papierów wartościowych, patentów, finansowanie działalności

naukowo-badawczej)

Kredyty konsumpcyjne przeznaczone są na ratalny zakup

towarów i usług konsumpcyjnych przez ludność, a także na

sfinansowanie

potrzeb

związanych

z

budownictwem

mieszkaniowym. Udzielane są wyłącznie osobom fizycznym.

KLASYFIKACJA KREDYTÓW:

Kredyt lombardowy - udzielany pod zastaw lub

zabezpieczenie

papierów,

towarów

i

przedmiotów

wartościowych. Cechą tego kredytu jest posiadanie przez

bank przedmiotu zastawu, choć właścicielem jego jest nadal

kredytobiorca. Maksymalna wielkość tego kredytu nie

przekracza wartości zastawu.

Kredyt

hipoteczny

jest

kredytem

średnio-

lub

długoterminowym

na

cele

inwestycyjne.

Hipoteczne

zabezpieczenie zwrotności kredytu wiąże gwarancję jego

spłaty z określoną nieruchomością. Jest to forma kredytu

wygodna dla banku, gdyż pozwala mu na zaspokojenie

roszczeń w tej nieruchomości mimo zmiany właściciela i

zapewnia bankowi pierwszeństwo przed wierzycielami

kolejnych właścicieli nieruchomości.

KLASYFIKACJA KREDYTÓW:

kredyty krótkoterminowe – według polskiej praktyki

udzielane na okres do jednego roku

kredyty średnioterminowe – udzielane na okres do 3 lub 5

lat

kredyty długoterminowe – udzielane na okres powyżej 3

lub 5 lat.

KLASYFIKACJA KREDYTÓW:

Leasing to umowa, w ramach której jedna ze stron umowy

(finansujący,

leasingodawca)

przekazuje

drugiej

stronie

(korzystającemu, leasingobiorcy) prawo do korzystania z

określonego dobra materialnego na pewien uzgodniony w

umowie leasingu okres, w zamian za ustalone ratalne opłaty (raty

leasingowe).

Leasing to specyficzną formą umowy zbliżoną do najmu,

dzierżawy. Jest alternatywną wobec kredytu formą finansowania i

podlega na dostarczeniu przez leasingodawcę leasingobiorcy

ustalonego umownie wyposażenia, urządzeń, budynków itp.

Leasingobiorca zobowiązuje się do płacenia określonej opłaty

leasingowej rozłożonej na raty. Właścicielem przedmiotu umowy

leasingowej jest leasingodawca, ale strony mogą przewidzieć w

umowie przeniesienie własności na leasingobiorcę. Wówczas raty

leasingowe, prócz opłaty leasingowej, obejmują także część

zapłaty za nabywany obiekt.

LEASING

Formy leasingu

W Polsce stosuje się trzy formy leasingu – leasing operacyjny,

finansowy i zwrotny.

Leasing operacyjny - charakteryzuje się on czasem trwania.

Leasing operacyjny obowiązuje krócej niż wynosi okres

przydatności do użytkowania przedmiotu umowy. Właściciel może

zawrzeć więcej niż jedną umowę operacyjną. Pozwala mu to na

amortyzację jego obiektu własności i odnoszenia pewnych korzyści.

Leasing operacyjny oznacza, że ryzyko i korzyści wynikające z

prawa własności do wydzierżawionego aktywu pozostają przy

właścicielu obiekty czyli leasingodawcy. Wynika to z faktu, że

leasing operacyjny jest umową zawieraną na krótki okres (1-2 lata),

a właściciel obiektu może zawierać wiele umów leasingu

operacyjnego z różnymi użytkownikami, w czasie trwania życia

ekonomicznego przedmiotu leasingu.

LEASING

Leasing finansowy (kapitałowy) - jest to umowa zawierana z

reguły na dłuższy okres. Jej główna istota polega na tym, że musi

ona zawierać postanowienia na mocy, którego leasingodawca

zobowiązuje się przenieść prawo własności przedmiotu umowy po

określonym ściśle w umowie czasie za konkretnie ustaloną w umowie

cenę.

Umowa leasingu finansowego może dotyczyć wyposażenia nowego

bądź starego, z tym, że musi być spełniony co najmniej jeden z niżej

przedstawionych warunków;

•

okres trwania zobowiązań umowy powinien być nie krótszy niż

75% okresu żywotności wyposażenia (najczęściej są to umowy na

5-7 lat),

•

suma bieżącej wartości obiektu i opłat nie powinna być niższa od

90% wartości rynkowej przedmiotu umowy,

•

w umowie winien znaleźć się zapis o przeniesieniu własności

przedmiotu umowy na lasingobiorcę po okresie jej obowiązywania,

•

w umowie należy zastrzec prawo leasingobiorcy do zakupu

obiektu po wygaśnięciu umowy.

LEASING

Leasing zwrotny – występuje, gdy firma posiada liczne

środki trwałe, nie posiada jednak gotówki, której potrzebuje;

może wtedy oddać część majątku trwałego firmie leasingowej

w zamian za gotówkę i wziąć te środki w leasing zazwyczaj na

okres 10 lat. Dzięki takiemu zabiegowi firma ma jednorazowy

zastrzyk gotówki. Od chwili zawarcia umowy sprzedaży

właścicielem przedmiotu, w sensie prawnym, jest finansujący

(nabywca). Mimo sprzedaży danej rzeczy korzystający nadal z

niej korzysta, gdyż właściciel, w sensie ekonomicznym, się nie

zmienia. Leasing zwrotny może przynieść korzyści przede

wszystkim tym jednostkom, które posiadają wysoką wartość

środków trwałych, przy jednoczesnych niedostatkach kapitału

obrotowego, lub chcą w krótkim czasie pozyskać kapitał na

dalsze inwestycje.

LEASING

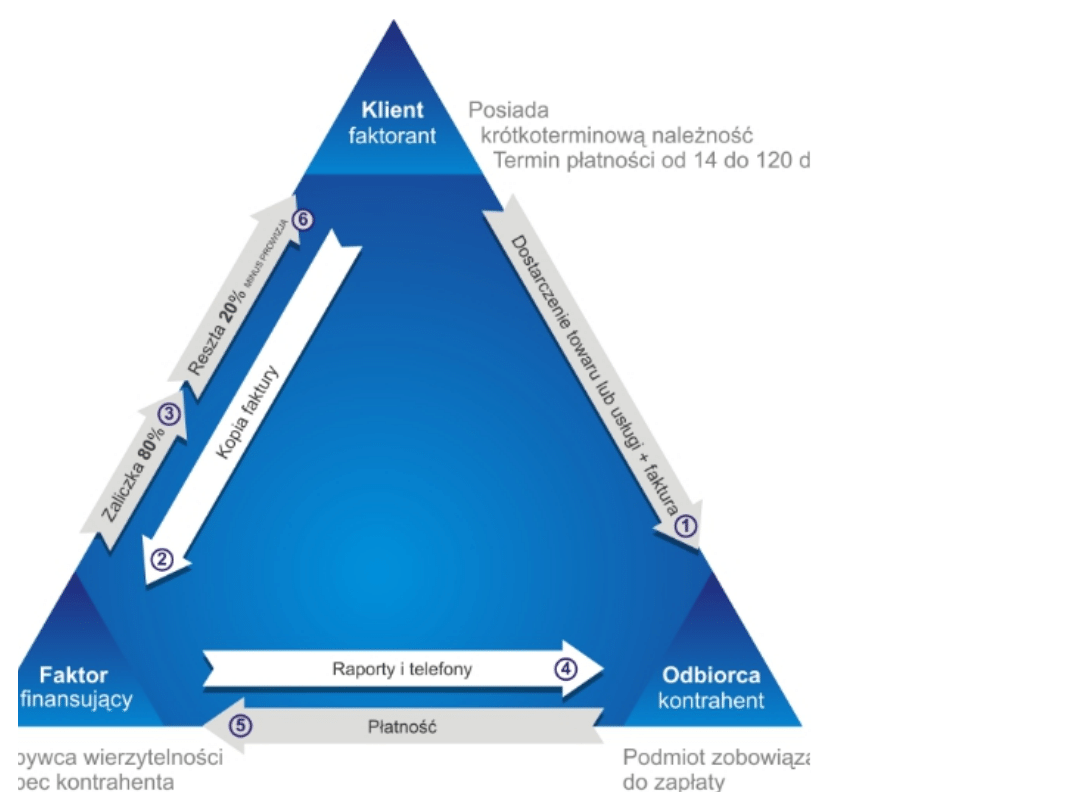

Podmioty faktoringu:

FAKTORANT - przedsiębiorca, dostawca towarów, usług;

FAKTOR – firma udzielająca finansowania faktorantowi;

(instytucje bankowe, firmy faktoringowe)

ODBIORCA – dłużnik zobowiązany do zapłaty danemu

dostawcy.

Istota usługi faktoringowej:

pośrednictwo handlowe,

wykup przez faktora należności, którymi obarczony jest

odbiorca na rzecz dostawcy;

należności te posiadają odroczony termin płatności.

FAKTORING

Co to jest?

Ściąganie należności w imieniu przedsiębiorcy przez

zewnętrzną instytucję.

Jak to działa?

Faktor wypłaca faktorantowi od 80% do 100% (minus

prowizja) wartości faktury natychmiast po jej wystawieniu.

Reszta

należności

przekazywana

jest

faktorantowi

po otrzymaniu przez faktora zapłaty od odbiorcy (dłużnika).

Na faktorze spoczywa obowiązek kontrolowania rozliczeń

z

odbiorcami

i

prowadzenie

ich

kont

księgowych.

Faktor czeka na zapłatę od odbiorcy, a przedsiębiorca

posiada finanse na prowadzenie działalności.

FAKTORING

Źródło:

www.faktoring

broker.pl

F

A

K

T

O

R

I

N

G

Dla jakich firm?

prowadzących sprzedaż towarów i usług innym firmom lub

instytucjom, które wystawiają faktury z odroczonym terminem

płatności;

nieposiadających zdolności kredytowej;

nieposiadających zabezpieczeń materialnych;

mająca trudności z płynnością finansową;

z brakiem wystarczającej historii działalności (młode lub szybo

rozwijające się).

FAKTORING

Rodzaje:

pełny

(bez

regresu)

–

faktor

przyjmuje

ryzyko

niewypłacalności dłużnika i w przypadku, gdy dłużnik nie jest w

stanie spłacić wierzytelności, faktor nie ma prawa regresu w

stosunku do przedsiębiorcy;

niepełny (z regresem) – zaciągnięcie kredytu krótko-

terminowego przez faktoranta, dlatego że w przypadku nie

dokonania zapłaty przez dłużnika, on musi to uczynić na rzecz

faktora;

mieszany - rozłożenie ryzyka między faktora i faktoranta.

Faktor przejmuje ryzyko odpowiedzialności dłużnika wyłącznie

do pewnej kwoty lub wartości, natomiast pozostała część

odpowiedzialność spoczywa nadal na faktorancie.

eksportowy – dla firmy prowadzących współpracę

międzynarodową.

Zakłada

on

ryzyko

niewypłacalności

dłużników.

FAKTORING

Zalety:

przeniesienie ryzyka niewypłacalności dłużnika na faktora,

przyspieszenie rotacji należności,

poprawa płynności finansowej przez stały dopływ środków

pieniężnych,

wzrost obrotu firmy bez zaangażowania środków własnych,

możliwość zaplanowania wydatków bez większego ryzyka,

usługi dodatkowe oferowane przez faktora:

rozliczanie należności,

windykacja należności,

prowadzenie księgowości,

badanie kondycji finansowej odbiorców.

FAKTORING

Wady:

koszt – droższy od kredytu, zależny od:

wysokości przekazywanego obrotu,

liczby obsługiwanych odbiorców,

wielkości ryzyka podejmowanego przez faktora;

zmiana sposobu rozliczania z klientami - „przekazanie

odbiorców”

faktorowi,

brak

bezpośrednich

kontaktów

z dłużnikiem;

zwrot zaliczki (faktoring z regresem) kończąc współpracę z

faktorem.

FAKTORING

Franczyzą (ang. Franchising) nazywa się długookresową, stałą

umowną współpracę między niezależnymi przedsiębiorcami,

franczyzodawcą

a

franczyzobiorcą,

podczas

której

franczyzodawca przekazuje franczyzobiorcy wiedzę na temat

prowadzenia firmy (udziela jej wsparcia i porad) nadzoruje jej

działalność z zachowaniem odrębności obu stron oraz użycza

swojej marki.

FRANCZYZA

Stronami franczyzy są:

Franczyzodawca to strona umowy udzielająca praw

(i nakładająca obowiązki) franczyzy. Upoważnia biorcę do

korzystania z pakietu franczyzowego.

Franczyzobiorca to strona umowy uzyskująca prawa

(i przyjmująca obowiązki) składające się na franczyzę, takie jak

płacenie franczyzodawcy wynagrodzenia, udostępnianie do

kontroli oraz prowadzenie działalności na własny rachunek i we

własnym imieniu.

STRONY FRANCZYZY

Istota systemu polega na tym, że franczyzodawca nadaje

swoim poszczególnym franczyzobiorcom prawo oraz nakłada

na nich obowiązek prowadzenia działalności zgodnie z jego

koncepcją. W ramach umowy sporządzonej na piśmie oraz w

zamian za bezpośrednie lub pośrednie świadczenia finansowe

uprawnienie to upoważnia indywidualnego franczyzobiorcę do

korzystania z nazwy handlowej franczyzodawcy, jego znaku

towarowego lub usługowego, metod prowadzenia działalności

gospodarczej, wiedzy technicznej, systemów postępowania i

innych praw własności intelektualnej lub przemysłowej, a

także do korzystania ze stałej pomocy handlowej i technicznej

franczyzodawcy.

CECHY FRANCZYZY

Zawiera on sposób prowadzenia danej działalności gospodarczej.

Udostępnia go franczyzodawca w ramach zawieranej z franczyzobiorcą

umowy. Zawiera on szereg uprawnień i obowiązków. Ponadto upoważnia do

działalności franczyzobiorcę na określonym terytorium. Pakiet franczyzowy

składa się z:

koncepcji prowadzenia działalności gospodarczej w określony sposób;

obowiązek zaopatrywania się u dawcy lub konkretnego dostawcy;

prawa ochronne;

usług franczyzodawcy na rzecz franczyzobiorcy takie jak szkolenia

zatrudnionych w punkcie

franczyzobiorcy, pomoc;

zobowiązania do prowadzenia akcji reklamowych;

zobowiązania do dostarczania jednolitych materiałów promocyjnych;

uprawnienia do kontroli;

obowiązku

zachowania

tajemnicy

co

mają

ułatwiać

klauzule

zabezpieczające.

PAKIET FRANCZYZOWY

Wśród obowiązku franczyzobiorcy jest konieczność ponoszenia

opłat na rzecz franczyzodawcy. Opłata podstawowa uiszczana

jest za przyłączenie już istniejącego punktu do sieci

franczyzodawcy.

W

związku

z

działalnością

bieżącą,

franczyzobiorca wnosi opłaty bieżące. Są nimi części z zysku,

którym dzieli się z franczyzodawcą. Ponadto ponoszone są

opłaty dodatkowe.

OPŁATY

Pośrednictwo

w

obrocie

nieruchomościami

Pośrednictwo

finansowe

(kredyty

hipoteczne)

Sprzedaż gotowych projektów domów

Sporządzanie

audytów

energetycznych

Wycena nieruchomości

Doradztwo,

przygotowywanie

ekspertyz pod inwestycje na rynku

nieruchomości

Kompleksowa

obsługa

inwestycji

developerskich

Obsługa prawna klientów (porady,

sporządzanie

dokumentów

urzędowych, prowadzenie spraw na

stopie polubownej i sądowej, obsługa

wierzytelności)

WYBRANE SYSTEMY FRANCZYZOWE

Główna działalność:

Pośrednictwo

w

obrocie

nieruchomościami,

Pośrednictwo kredytowe,

Doradztwo rynku nieruchomości,

Praktykami

dla

kandydatów

na

pośrednika i/lub zarządcę,

Szkoleniami dla przedstawicieli branż

nieruchomościowych,

A także (na zasadzie outsourcingu):

Certyfikacja energetyczna,

Wycena nieruchomości,

Zarządzanie nieruchomościami,

Usługi architektoniczne,

Usługi geodezyjne,

Certyfikacją

budownictwa

zrównoważonego LEED, BREEAM, DGNB.

WYBRANE SYSTEMY FRANCZYZOWE

Pośrednictwo w obrocie

nieruchomościami

Szacowanie

nieruchomości pod kątem

cen rynkowych

Wycena nieruchomości,

wykonywanie certyfikatów

energetycznych

Doradztwo

na

rynku

nieruchomości

WYBRANE SYSTEMY FRANCZYZOWE

Weksel – rodzaj papieru wartościowego imiennego lub na

zlecenie, w którym wystawca weksla (trasant) zobowiązuje

się bezwarunkowo, że inna osoba (trasat) dokona na rzecz

odbiorcy weksla (remitenta) zapłaty określonej sumy

pieniężnej (weksel trasowany) albo sam przyrzeka, że zapłaci

sumę wekslową odbiorcy weksla (weksel własny, sola

weksel). Przy wekslu własnym wystawca jest głównym

dłużnikiem odbiorcy weksla - odwrotnie niż przy wekslu

trasowanym, gdzie dłużnikiem głównym jest trasat, który

przyjął weksel (jako akceptant), a dłużnikiem ubocznym

wystawca, który odpowiada w razie niewypłacalności dłużnika

głównego.

WEKSEL

Weksel in blanco to weksel celowo nieuzupełniony w chwili

wystawienia, a więc taki, który nie został wypełniony

całkowicie lub nie posiada niektórych cech, jakie prawo

wekslowe wymaga dla ważności weksla. Tym brakującym

elementem, który najczęściej jest nieokreślony w chwili

wystawienia weksla jest suma wekslowa. Zobowiązanie z

weksla in blanco jest związane z dodatkową umową między

wystawcą weksla a remitentem. Jest to tzw. porozumienie lub

deklaracja wekslowa, gdzie strony uzgadniają w jaki sposób

weksel in blanco powinien być wypełniony w brakujące

elementy w momencie emisji weksla (przy czym musi to być

dokładne i stanowcze określenie).

WEKSEL IN BLANCO

Bony komercyjne stanowią pisemne zobowiązanie remitentów do zwrotu

ich nabywcom nominalnych kwot pieniężnych , zapisanych na bonach,

w ustalonym terminie wykupu . Sprzedaż bonów następuje z dyskontem,

którego wysokość zależy od terminu wykupu , ogólnej sytuacji na rynku

pieniądza i wiarygodności kredytowej ( ratingu ) emitenta . Wysokość

dyskonta zapewnia nabywcom bonów stopę zwrotu wyższą od

oprocentowania kredytów bankowych . Bardziej korzystne warunki

lokowania nadwyżek w bonach niż na rachunkach depozytowych, że w

dziedzinie krótkoterminowego pośrednictwa finansowego operacje

bonami komercyjnymi zyskują przewagę nad operacjami depozytowo-

kredytowymi banków. Zastępowanie kredytów bankowych emisją bonów

komercyjnych, jako źródła finansowania działalności gospodarczej, jest

możliwe tylko w przypadku wielkich przedsiębiorstw, o ugruntowanej

renomie znaczącej pozycji na rynku Powodzenie emisji bonów

komercyjnych zależy od zaufania, jakim potencjalni inwestorzy darzą ich

emitenta; na takie zaufanie nie mogą liczyć firmy niewielkie , nieznane

opinii publicznej, a zwłaszcza środowisku inwestorów finansowych.

BONY KOMERCYJNE

W odniesieniu do rynku kapitałowego dokonywane są

emisje papierów wartościowych:

akcje – przynoszące dochód zmienny;

mają charakter własnościowy, czyli świadczą o udziale ich

posiadacza w kapitale spółki akcyjnej,

cena i stopa zwrotu zależy od wielu czynników.

obligacje – przynoszące stały dochód;

nie dają posiadaczowi uprawnień typu współwłasność, ponieważ

podzielone są na określoną liczbę równych jednostek;

istotą jest przekazanie kapitału spółce bezpośrednio przez

inwestora, bez udziału banku,

cena zleży głównie od stóp procentowych.

AKCJE I OBLIGACJE

Venture Capital (kapitał spekulacyjny, kapitał wysokiego ryzyka).

Kapitał ten zapewnia pomoc przedsiębiorstwom w okresie ich

rozwoju, zanim będą firmami gotowymi do wprowadzenia na

giełdę. Fundusze VC zapewniają więc środki na rozpoczęcie lub

rozwój działalności. Finansowanie to polega na zasileniu

kapitałowym powstającej spółki poprzez objęcie akcji lub udziałów.

Działania te powodują że kapitał do firmy nie jest wprowadzany w

formie kredytu, ale w formie właścicielskiej. Inwestor oferujący

finansowanie typu venture capital staje się współwłaścicielem

spółki, którą finansuje. Podejmuje on takie same ryzyko jak

pozostali udziałowcy. W przypadku powodzenia przedsięwzięcia,

razem z założycielami czy pomysłodawcami uczestniczy w jego

sukcesie. Inwestor który na bieżąco uczestniczy w działaniach na

rzecz rozwoju przedsięwzięcia, staje się partnerem przedsiębiorcy.

Współpracę

reguluje

umowa

inwestycyjna,

zawierająca

postanowienia dotyczące wzajemnych praw i obowiązków stron.

VENTURE CAPITAL

Polski rynek venture capital uwzględnia po stronie popytu

przedsiębiorstwa, które mają problemy z pozyskaniem kredytu

bankowego. Natomiast po stronie podaży firmy specjalizujące

się w finansowaniu wysoce ryzykownych przedsięwzięć w

dziedzinie małych i średnich przedsiębiorstw.

Szansę na uzyskanie finansowania z funduszy venture capital

mają przedsiębiorstwa prywatne, nie notowane na giełdzie,

działające w różnych branżach i w różnych regionach.

VENTURE CAPITAL

Biorąc pod uwagę cel działalności rozróżnia się dwa rodzaje

kapitału wysokiego ryzyka:

fundusze komercyjne - których celem jest maksymalizacja

zysku ze sprzedaży akcji (udziałów), korzystające głównie z

powierzonych środków osób prywatnych oraz komercyjnych

inwestorów instytucjonalnych. Fundusze prowadzą stałą

działalność inwestycyjną na terenie Polski (Enterprise Investors,

PBK Inwestycje).

fundusze pomocowe - dla których maksymalizacja dochodu

nie jest zasadniczym celem. Korzystają z powierzonych środków

publicznych,

pomocowych

lub

specjalnych

funduszy

rozwojowych (CARESBAC, Fundusz Północny S.A.)

VENTURE CAPITAL

pozyskanie nowego właściciela, którego celem jest rozwój

przedsiębiorstwa i znaczący wzrost jego wartości w perspektywie

kilku lat,

możliwość realizacji nawet bardzo ryzykownych projektów bez

stosownych zabezpieczeń,

elastyczne podejście do ryzyka - inwestor nie obawia się

poszukiwania rozwiązań niekonwencjonalnych,

poprawa płynności finansowej przedsiębiorstwa - korzystanie z

VC nie jest obciążone spłatami odsetek,

poprawa wizerunku firmy i zwiększenie wiarygodności wobec

wierzycieli,

monitorowanie działalności przedsiębiorstwa, w szczególności

pod względem finansowym,

transfer know-how z zakresu zarządzania finansowego,

dostęp do nowych kontaktów biznesowych.

ZALET FINANSOWANIA PRZEZ VENTURE CAPITAL:

Fundusz inwestycyjny – forma wspólnego inwestowania

polegająca na zbiorowym lokowaniu środków pieniężnych

wpłaconych przez uczestników funduszu. Uczestnikami mogą

być zarówno osoby indywidualne (osoby fizyczne), jak i osoby

prawne (np. przedsiębiorstwa, miasta, gminy, związki

wyznaniowe) oraz podmioty nie posiadające osobowości

prawnej.

Fundusze inwestycyjne (fundusze powiernicze) są instytucjami

tzw.

zbiorowego

inwestowania,

których

wyłącznym

przedmiotem działalności jest lokowanie zebranych publicznie

środków pieniężnych w określone papiery wartościowe i inne

prawa majątkowe, przy zachowaniu zasady ograniczania ryzyka

inwestycyjnego. Przeznaczone są dla inwestorów, którzy nie

chcą ryzykować kupując akcje na giełdzie, nie są również

zainteresowani bezpośrednimi zakupami obligacji.

FUNDUSZE INWESTYCYJNE

Celem

działalności

funduszy

jest

inwestowanie

zgromadzonego kapitału w taki sposób, aby osiągnąć zyski

dla posiadaczy jednostek uczestnictwa. Właścicielami firm

zarządzających są banki, firmy ubezpieczeniowe, a także

zagraniczne instytucje, specjalizujące się w zarządzaniu

funduszami. Wpłacane do funduszu pieniądze, przeliczane są

na jednostki uczestnictwa, stanowiące tytuł prawny do

udziału w dochodach funduszu. Wartość jednostek ulega

codziennym wahaniom.

Ceną

jaką

płacimy

za

oszczędzanie

w

funduszu

inwestycyjnym jest opłata wstępna (dystrybucyjna) pobierana

przy wpłacie kapitału, ale przede wszystkim prowizja za

zarządzanie , stanowiąca podstawę zarobkowania funduszu.

FUNDUSZE INWESTYCYJNE

Podział:

Fundusze inwestycyjne dzieli się przede wszystkim na otwarte i

zamknięte. W Polsce najpopularniejsze są fundusze otwarte.

Fundusze otwarte mają obowiązek bez przerwy przyjmować

nowych inwestorów i umarzać jednostki uczestnictwa osobom,

które chcą wycofać swoje pieniądze. Jednostki uczestnictwa są

niezbywalne i nie mogą być przedmiotem wtórnego obrotu. Aby

móc szybko i sprawnie realizować umorzenie jednostek, fundusz

otwarty musi utrzymywać dużą płynność swoich aktywów.

Fundusze zamknięte przeznaczone są dla określonej liczby

udziałowców, którzy kupują papiery Fundusze zamknięte nie muszą

utrzymywać wysokiej płynności aktywów i dlatego często są

inwestorem strategicznym w spółkach. Fundusze zamknięte

emitują

określoną

liczbę

akcji

i

inwestorzy

stają

się

współwłaścicielami funduszu za pośrednictwem jego akcji.

FUNDUSZE INWESTYCYJNE

Rodzaje:

Ze względu na strategię i zakres działania oraz ryzyko można

wyróżnić następujące rodzaje funduszy inwestycyjnych:

•

Fundusze o agresywnym wzroście – inwestują w papiery

wartościowe przynoszące maksymalne zyski. Fundusze o

zmiennym portfelu inwestycyjnym –lokują środki w

zależność od tego co się najbardziej opłaca.

•

Fundusze wzrostu – inwestują w akcje firm cieszących się

renomą.

•

Fundusze o zrównoważonym wzroście –polega na

długofalowy wzrost wartości kapitału i dochodów.

•

Fundusze hipoteczne – inwestują tylko w papiery

wartościowe emitowane pod zastaw hipoteczny.

FUNDUSZE INWESTYCYJNE

Czym różni się kredyt od faktoringu?

Opisać leasing.

Opisać franczyzę.

PYTANIA

http://www.finanse.egospodarka.pl

http://www.faktoringbroker.pl

http://pl.wikipedia.org

http://franchising.pl

http://www.izfa.pl

Leasing Poradnik Przedsiębiorcy - Polska Agencja Rozwoju

Przedsiębiorczości 2004 Piotr Trybała

ŹRÓDŁA:

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

Wyszukiwarka

Podobne podstrony:

Przedmiot i zakres ekonomii oraz wybrane formy prowadzenia działalności gospodarczej(1)

Finanse w przedsiębiorstwie, Finanse 7, Wybór formy opodatkowania działalności gospodarczej

Moduł 7 Ryzyko finansowe w działalności gospodarczej

mechanizmy prawne finansowania działalności gospodarczej (11, Bankowość i Finanse

Leasing jako alternatywna forma finansowania działalności gospodarczej

Finanse publiczne Sposoby finansowania działalności gospodarczej (24 strony)

sposoby finansowania działalności gospodarczej, [Finanse]

finansowanie działaności gospodarczej

Papiery wartościowe jako źródło finansowania działalności gospodarczej (11 stron)

źródła finansowania działalności gospodarczej, Bankowość i Finanse

Formy organizacyjne działalności gospodarczej, Zarządzanie (studia) Uniwersytet Warszawski - dokumen

Kapitały własne jako źródło finansowania działalności gospodarczej

Moduł 7 Ryzyko finansowe w działalności gospodarczej

Formy finansowania działalności

Źródła finansowania działalności gospodarczej doc

Ustalenie wyniku finansowego działalności gospodarczej i jego podział

Banki Spółdzielcze i ich rola w finansowaniu działalności gospodarczej (2)

więcej podobnych podstron