Finansowanie

działaności

gospodarczej

Instrumenty prawne

Źródła finansowania działalności

gospodarczej

Środki własne

Jednoosobowa działalność gospodarcza

Wkłady do spółki

Pożyczka

Kredyt bankowy

Leasing

„Kredyt kupiecki”

Umowa pożyczki

(art. 720 – 724 k.c.)

Definicja: Przez umowę pożyczki dający pożyczkę zobowiązuje

się przenieść na własność biorącego określoną ilość pieniędzy

albo rzeczy oznaczonych tylko co do gatunku, a biorący

zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą

ilość rzeczy tego samego gatunku i tej samej jakości (art. 720 §

1)

Forma pisemna pod rygorem dowodowym ponad 500 złotych (art. 720

§2)

Dający może odmówić wydania pożyczki jeżeli jej zwrot jest wątpliwy z

powodu złego stanu majątkowego, o czym dowiedziała się po zawarciu

umowy (art. 721)

Termin zwrotu określony w umowie (pożyczka na czas określony) lub w

ciągu sześciu tygodni po wypowiedzeniu (pożyczka na czas

nieokreślony)

Roszczenie o wydanie pożyczki przedawnia się z upływem 6 miesięcy

Umowa kredytu bankowego

(Rozdział 5 ustawy – Prawo bankowe)

Definicja: Przez umowę kredytu bank

zobowiązuje się oddać do dyspozycji

kredytobiorcy na czas oznaczony w

umowie kwotę środków pieniężnych z

przeznaczeniem na ustalony cel, a

kredytobiorca zobowiązuje się do

korzystania z niej na warunkach

określonych w umowie, zwrotu kwoty

wykorzystanego kredytu wraz z odsetkami

w oznaczonych terminach spłaty oraz

zapłaty prowizji od udzielonego kredytu.

Elementy umowy kredytu

bankowego

Umowa kredytu powinna być zawarta na piśmie i określać w

szczególności (art. 69 ust. 2):

1) strony umowy,

2) kwotę i walutę kredytu,

3) cel, na który kredyt został udzielony,

4) zasady i termin spłaty kredytu,

4a)

w przypadku umowy o kredyt denominowany lub indeksowany do waluty

innej niż waluta polska, szczegółowe zasady określania sposobów i

terminów ustalania kursu wymiany walut, na podstawie którego w

szczególności wyliczana jest kwota kredytu, jego transz i rat kapitałowo-

odsetkowych oraz zasad przeliczania na walutę wypłaty albo spłaty

kredytu,

5) wysokość oprocentowania kredytu i warunki jego zmiany,

6) sposób zabezpieczenia spłaty kredytu,

7) zakres uprawnień banku związanych z kontrolą wykorzystania i

spłaty kredytu,

8) terminy i sposób postawienia do dyspozycji kredytobiorcy środków

pieniężnych,

9) wysokość prowizji, jeżeli umowa ją przewiduje,

10) warunki dokonywania zmian i rozwiązania umowy.

Zdolność kredytowa – art. 70

1. Bank uzależnia przyznanie kredytu od zdolności kredytowej

kredytobiorcy.

Przez zdolność kredytową rozumie się zdolność do spłaty

zaciągniętego kredytu wraz z odsetkami w terminach określonych w

umowie.

Kredytobiorca jest obowiązany przedłożyć na żądanie banku

dokumenty i informacje niezbędne do dokonania oceny tej zdolności.

2. Osobie fizycznej, prawnej lub jednostce organizacyjnej

niemającej osobowości prawnej, o ile posiada zdolność prawną,

które nie mają zdolności kredytowej, bank może udzielić

kredytu pod warunkiem

:

1) ustanowienia szczególnego sposobu zabezpieczenia spłaty kredytu,

2) przedstawienia niezależnie od zabezpieczenia spłaty kredytu programu

naprawy gospodarki podmiotu, którego realizacja zapewni - według

oceny banku - uzyskanie zdolności kredytowej w określonym czasie.

3. Kredytobiorca jest obowiązany umożliwić podejmowanie przez

bank czynności związanych z oceną sytuacji finansowej i

gospodarczej oraz kontrolę wykorzystania i spłaty kredytu

.

Zabezpieczenie kredytu -

przykłady

Osobiste

Gwarancja bankowa

Poręczenie

Weksel

Ubezpieczenie

Majątkowe

Blokada środków na

rachunku własnym

Hipoteka

Zastaw na

ruchomościach lub

prawach

Przewłaszczenie na

zabezpieczenie

Pożyczka a kredyt

Pożyczka

Udzielić może kazdy

W pieniądzu lub rzeczach

oznaczonych gatunkowo

Przeniesienie własności

Cel dowolny

Wypowiedzenie z powodu

złego stanu majątkowego

tylko przed wydaniem

pożyczki

Odpłatna lub nieodpłatna

Kredyt bankowy

Udzielają banki (itp.)

Tylko pieniężny

Oddanie do dyspozycji

(udzielony) i przeniesienie

własności (wykorzystany)

Cel oznaczony

Wypowiedzenie w każdym

czasie z braku zdolności

kredytowej, zmiany celu,

wykorzystywanie

niezgodnie z umową

Zawsze odpłatny

Umowa leasingu

art. 709[1] – 709[18] kodeksu cywilnego

Przez umowę leasingu

finansujący zobowiązuje się, w

zakresie działalności swego

przedsiębiorstwa, nabyć rzecz

od oznaczonego zbywcy na

warunkach określonych w tej

umowie i oddać tę rzecz

korzystającemu do używania

albo używania i pobierania

pożytków przez czas oznaczony,

a korzystający zobowiązuje się

zapłacić finansującemu w

uzgodnionych ratach

wynagrodzenie pieniężne,

równe co najmniej cenie lub

wynagrodzeniu z tytułu nabycia

rzeczy przez finansującego.

Umowa leasingu - warunki

Forma pisemna pod rygorem nieważności

Raty należne nawet w przypadku nieodebrania rzeczy

Finansujący nie odpowiada wobec korzystającego za

przydatność rzeczy do umówionego użytku

W przypadku utraty rzeczy korzystający spłaca

finansującego

Ubezpieczenie – w interesie obydwu stron

W przypadku zbycia rzeczy – nabywca wchodzi do umowy w

miejsce finansującego

Opcja przeniesienia własności

Leasing bezpośredni – gdy finansujący jest właścicielem

pierwotnym rzeczy

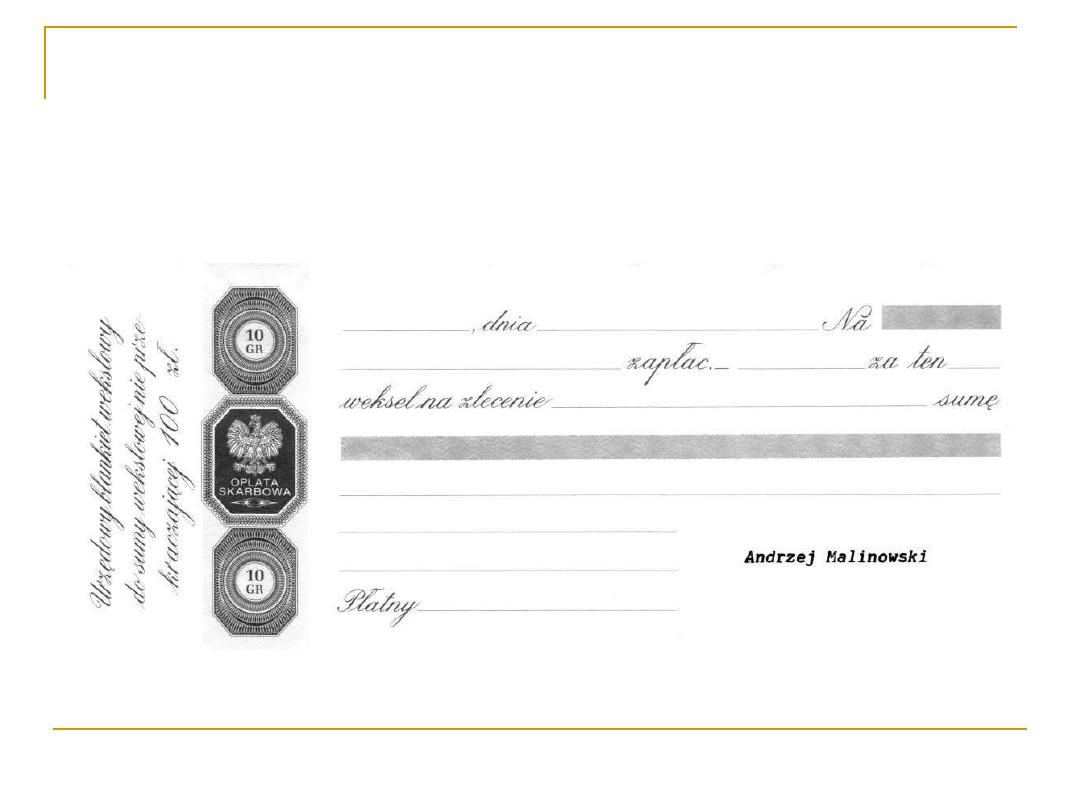

Weksel niezupełny

(

in blanco)

– Prawo wekslowe (Dz. U. z 1936 r. Nr 37, poz. 282)

Weksel własny zawiera:

1) nazwę "weksel" w samym tekście dokumentu, w języku, w jakim go

wystawiono;

2) przyrzeczenie bezwarunkowe zapłacenia oznaczonej sumy pieniężnej;

3) oznaczenie terminu płatności (w braku – za okazaniem);

4) oznaczenie miejsca płatności (w braku – w siedzibie wystawcy);

5) nazwisko osoby, na której rzecz lub na której zlecenie zapłata ma być dokonana;

6) oznaczenie daty i miejsca wystawienia wekslu;

7) podpis wystawcy wekslu.

Jeżeli weksel, niezupełny w chwili wystawienia, uzupełniony

został niezgodnie z zawartym porozumieniem, nie można

wobec posiadacza zasłaniać się zarzutem, że nie

zastosowano się do tego porozumienia, chyba że posiadacz

nabył weksel w złej wierze albo przy nabyciu dopuścił się

rażącego niedbalstwa.

Wzór weksla in blanco

Document Outline

Wyszukiwarka

Podobne podstrony:

Moduł 7 Ryzyko finansowe w działalności gospodarczej

mechanizmy prawne finansowania działalności gospodarczej (11, Bankowość i Finanse

Leasing jako alternatywna forma finansowania działalności gospodarczej

Finanse publiczne Sposoby finansowania działalności gospodarczej (24 strony)

Wybrane Formy finansowania działalności gospodarczej

sposoby finansowania działalności gospodarczej, [Finanse]

Papiery wartościowe jako źródło finansowania działalności gospodarczej (11 stron)

źródła finansowania działalności gospodarczej, Bankowość i Finanse

Kapitały własne jako źródło finansowania działalności gospodarczej

Moduł 7 Ryzyko finansowe w działalności gospodarczej

Źródła finansowania działalności gospodarczej doc

Ustalenie wyniku finansowego działalności gospodarczej i jego podział

Banki Spółdzielcze i ich rola w finansowaniu działalności gospodarczej (2)

Planowanie, organizowanie i finansowanie działalności gospodarstwa

Finansowanie działalności gospodarczej

mechanizmy prawne finansowania działalności gospodarczej (11

więcej podobnych podstron