1)

1)

Kapitał księgowy

Kapitał księgowy

– pieniężny

– pieniężny

odpowiednik składników majątku,

odpowiednik składników majątku,

stanowiących własność jednostki.

stanowiących własność jednostki.

Najczęściej definiowany jako suma

Najczęściej definiowany jako suma

funduszy własnych w świetle

funduszy własnych w świetle

ustawy o

ustawy o

rachunkowości

rachunkowości

.

.

1. KAPITAŁ WŁASNY -

1. KAPITAŁ WŁASNY -

RODZAJE

RODZAJE

2)

2)

Kapitał ekonomiczny

Kapitał ekonomiczny

– kapitał, który

– kapitał, który

zdaniem zarządu banku powinien być w jego

zdaniem zarządu banku powinien być w jego

posiadaniu jako zabezpieczenie dla ryzyka

posiadaniu jako zabezpieczenie dla ryzyka

nieoczekiwanych strat z określonym

nieoczekiwanych strat z określonym

poziomem ufności szacowanego

poziomem ufności szacowanego

VaR

VaR

. Ma

. Ma

zapewnić bezpieczeństwo deponentów i

zapewnić bezpieczeństwo deponentów i

innych wierzycieli banku. W wyrażeniu

innych wierzycieli banku. W wyrażeniu

wartościowym jest nim różnica pomiędzy

wartościowym jest nim różnica pomiędzy

wartością aktywów i zobowiązań, czyli wartość

wartością aktywów i zobowiązań, czyli wartość

netto (bank jest wypłacalny, jeśli wartość jego

netto (bank jest wypłacalny, jeśli wartość jego

aktywów nie spada poniżej poziomu

aktywów nie spada poniżej poziomu

koniecznego na sfinansowanie jego długów).

koniecznego na sfinansowanie jego długów).

1. KAPITAŁ WŁASNY -

1. KAPITAŁ WŁASNY -

RODZAJE

RODZAJE

3)

3)

Kapitał regulacyjny

Kapitał regulacyjny

– kapitał, który zdaniem

– kapitał, który zdaniem

władz nadzorczych bank powinien posiadać

władz nadzorczych bank powinien posiadać

jako zabezpieczenie ryzyka. Hybryda definicji

jako zabezpieczenie ryzyka. Hybryda definicji

kapitału księgowego i ekonomicznego. Dla

kapitału księgowego i ekonomicznego. Dla

właściwej absorpcji ryzyka działalności banku

właściwej absorpcji ryzyka działalności banku

ważny jest nie tyle sam poziom tego kapitału,

ważny jest nie tyle sam poziom tego kapitału,

ile jego relacja do skali i ryzyka prowadzonej

ile jego relacja do skali i ryzyka prowadzonej

przez bank działalności (problem adekwatności

przez bank działalności (problem adekwatności

kapitałowej). Pozycje zaliczane do kapitału

kapitałowej). Pozycje zaliczane do kapitału

regulacyjnego określa ustawa

regulacyjnego określa ustawa

Prawo bankowe

Prawo bankowe

wraz z odp. aktami wykonawczymi.

wraz z odp. aktami wykonawczymi.

1. KAPITAŁ WŁASNY -

1. KAPITAŁ WŁASNY -

RODZAJE

RODZAJE

4)

4)

Kapitał wewnętrzny

Kapitał wewnętrzny

– „

– „

oszacowana

oszacowana

przez bank kwota, niezbędna do pokrycia

przez bank kwota, niezbędna do pokrycia

wszystkich zidentyfikowanych, istotnych

wszystkich zidentyfikowanych, istotnych

rodzajów ryzyka występujących w

rodzajów ryzyka występujących w

działalnosci banku oraz zmian otoczenia

działalnosci banku oraz zmian otoczenia

gospodarczego, uwzględniająca

gospodarczego, uwzględniająca

przewidywany poziom ryzyka” (

przewidywany poziom ryzyka” (

→ustawa

→ustawa

Prawo bankowe, art. 128 ust. 1 pkt 2 lit.

Prawo bankowe, art. 128 ust. 1 pkt 2 lit.

b)).

b)).

1. KAPITAŁ WŁASNY -

1. KAPITAŁ WŁASNY -

RODZAJE

RODZAJE

Kapitał wewnętrzny =

Kapitał wewnętrzny =

= wymagany kapitał regulacyjny na

= wymagany kapitał regulacyjny na

pokrycie ryzyka ujętego Filarem I +

pokrycie ryzyka ujętego Filarem I +

+ dodatkowe wymogi kapitałowe

+ dodatkowe wymogi kapitałowe

na

na

pokrycie tych rodzajów ryzyka, których

pokrycie tych rodzajów ryzyka, których

nie ujęto w Filarze I lub nie w pełni je

nie ujęto w Filarze I lub nie w pełni je

pokryto w ramach tworzenia rezerw I

pokryto w ramach tworzenia rezerw I

Filara.

Filara.

1. KAPITAŁ WŁASNY -

1. KAPITAŁ WŁASNY -

RODZAJE

RODZAJE

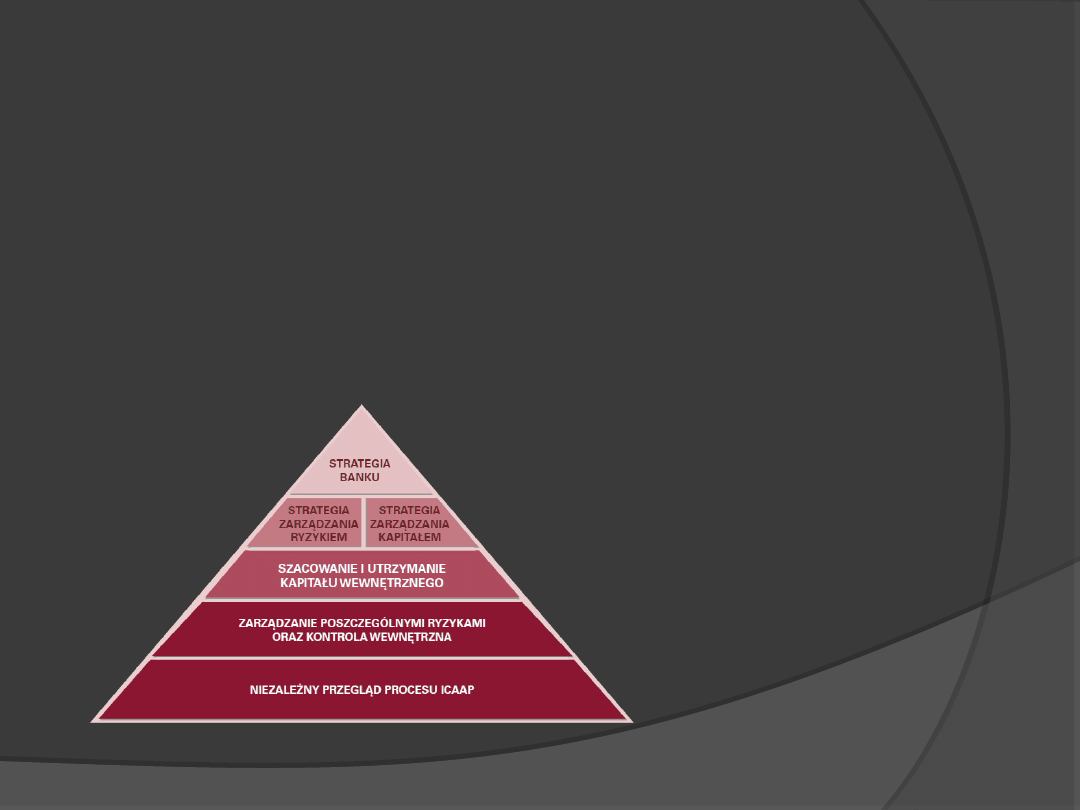

2. ICAAP

2. ICAAP

Proces wewnętrznej oceny adekwatności

Proces wewnętrznej oceny adekwatności

kapitału (

kapitału (

Internal Capital Adequacy

Internal Capital Adequacy

Assessment Process

Assessment Process

;

;

ICAAP

ICAAP

) składa się z

) składa się z

dwóch podstawowych obszarów:

dwóch podstawowych obszarów:

zarządzania ryzykiem

zarządzania ryzykiem

oraz

oraz

zarządzania

zarządzania

kapitałem.

kapitałem.

1)

1)

Do połowy lat 70 – rozmiary aktywów

Do połowy lat 70 – rozmiary aktywów

jako podstawowe kryterium w

jako podstawowe kryterium w

rankingach.

rankingach.

2)

2)

Podjęcie w 1979 r. zakończonej

Podjęcie w 1979 r. zakończonej

niepowodzeniem próby ujednolicenia

niepowodzeniem próby ujednolicenia

sposobu oceny adekwatności

sposobu oceny adekwatności

kapitałowej pomiędzy poszczególnymi

kapitałowej pomiędzy poszczególnymi

nadzorcami w USA.

nadzorcami w USA.

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

3)

3)

Wprowadzenie w 1981 r. przez Biuro

Wprowadzenie w 1981 r. przez Biuro

Kontrolera Waluty oraz System Rezerwy

Kontrolera Waluty oraz System Rezerwy

Federalnej wymogów zróżnicowanych

Federalnej wymogów zróżnicowanych

stosownie do zakresu działalności banków

stosownie do zakresu działalności banków

amerykańskich:

amerykańskich:

banki lokalne: kapitały podstawowe / suma

banki lokalne: kapitały podstawowe / suma

bilansowa

bilansowa

≥

≥

6%,

6%,

banki regionalne

banki regionalne

≥

≥

5%,

5%,

banki ponadnarodowe: wymagany poziom

banki ponadnarodowe: wymagany poziom

adekwatności kapitałowej ustalany

adekwatności kapitałowej ustalany

indywidualnie.

indywidualnie.

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

4)

4)

Ponowne podjęcie w 1984 roku prób

Ponowne podjęcie w 1984 roku prób

ujednolicenia zasad przez nadzorców

ujednolicenia zasad przez nadzorców

amerykańskich zakończone w 1985 r.

amerykańskich zakończone w 1985 r.

stworzeniem prostego współczynnika

stworzeniem prostego współczynnika

adekwatności:

adekwatności:

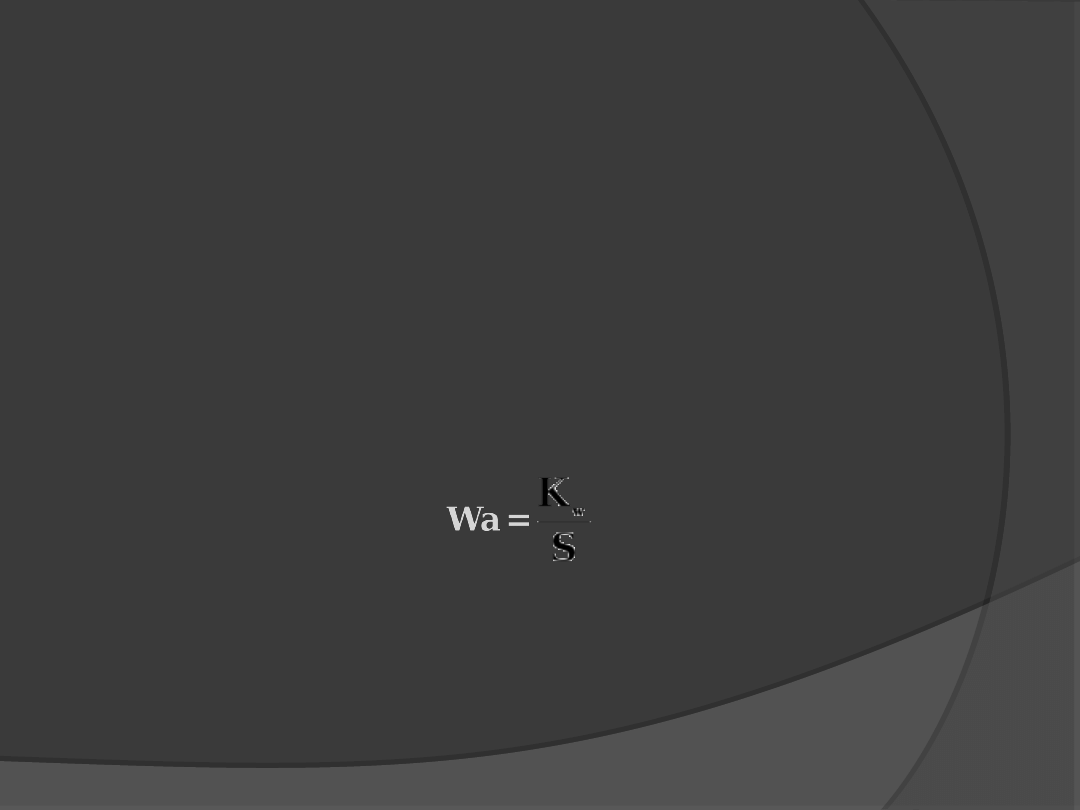

gdzie:

gdzie:

W

W

a

a

– współczynnik adekwatności kapitałowej

– współczynnik adekwatności kapitałowej

K

K

w

w

– kapitał własny (podstawowy lub ogółem)

– kapitał własny (podstawowy lub ogółem)

S

S

– suma bilansowa

– suma bilansowa

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

Miernik nie uwzględniał działalności

Miernik nie uwzględniał działalności

pozabilansowej banków; dla kapitału

pozabilansowej banków; dla kapitału

podstawowego miał wynosić co najmniej

podstawowego miał wynosić co najmniej

5,5%, zaś dla kapitału ogółem – 6%.

5,5%, zaś dla kapitału ogółem – 6%.

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

5)

5)

W 1988 roku – pierwsza wersja

W 1988 roku – pierwsza wersja

współczynnika wypłacalności opracowana

współczynnika wypłacalności opracowana

przez Bazylejski Komitet Nadzoru

przez Bazylejski Komitet Nadzoru

Bankowego (współczynnika Cooke’a od

Bankowego (współczynnika Cooke’a od

nazwiska pierwszego prezesa). Zasady

nazwiska pierwszego prezesa). Zasady

wyznaczania zamieszczono w

wyznaczania zamieszczono w

Bazylejskiej Umowie Kapitałowej

Bazylejskiej Umowie Kapitałowej

(Basel I, Bazylea I).

(Basel I, Bazylea I).

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

I wersja współczynnika: relacja funduszy

I wersja współczynnika: relacja funduszy

własnych do aktywów i zobowiązań

własnych do aktywów i zobowiązań

pozabilansowych ważonych ryzykiem

pozabilansowych ważonych ryzykiem

kredytowym:

kredytowym:

inaczej:

inaczej:

gdzie:

gdzie:

W

w

– współczynnik wypłacalności,

– współczynnik wypłacalności,

–

–

suma aktywów ważonych ryzykiem,

suma aktywów ważonych ryzykiem,

–

–

suma zobowiązań pozabilansowych

suma zobowiązań pozabilansowych

ważonych

ważonych

ryzykiem,

ryzykiem,

K

tierI

– fundusze podstawowe,

– fundusze podstawowe,

K

tierII

– fundusze uzupełniające,

– fundusze uzupełniające,

R

kred

– ekspozycja na ryzyko kredytowe

– ekspozycja na ryzyko kredytowe

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

6)

6)

Przedstawienie w kwietniu 1993 r. do

Przedstawienie w kwietniu 1993 r. do

konsultacji dokumentu zawierajacego

konsultacji dokumentu zawierajacego

propozycje Komitetu w zakresie modyfikacji

propozycje Komitetu w zakresie modyfikacji

współczynnika miarami ryzyka rynkowego. W

współczynnika miarami ryzyka rynkowego. W

efekcie -

efekcie -

Dyrektywa 93/6/EEC w sprawie

Dyrektywa 93/6/EEC w sprawie

adekwatności kapitałowej instytucji

adekwatności kapitałowej instytucji

kredytowych i firm inwestycyjnych

kredytowych i firm inwestycyjnych

(CAD1

(CAD1

– Capital Adequacy Directive

– Capital Adequacy Directive

)

)

. Regulacje

. Regulacje

nie przewidywały możliwości stosowania

nie przewidywały możliwości stosowania

wewnętrznych modeli pomiaru ryzyka

wewnętrznych modeli pomiaru ryzyka

rynkowego, ale rozszerzały definicję funduszy

rynkowego, ale rozszerzały definicję funduszy

własnych (TIER III).

własnych (TIER III).

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

7)

7)

Styczeń 1996 r. – nowelizacja umowy

Styczeń 1996 r. – nowelizacja umowy

kapitałowej, dotycząca ryzyka rynkowego.

kapitałowej, dotycząca ryzyka rynkowego.

W 1998 r. uchwalono

W 1998 r. uchwalono

CAD2

CAD2

(

(

Dyrektywa

Dyrektywa

98/31/EC

98/31/EC

), w której określono zasady

), w której określono zasady

monitorowania ryzyka związanego z

monitorowania ryzyka związanego z

instrumentami pochodnymi oraz

instrumentami pochodnymi oraz

umożliwiono bankom stosowanie

umożliwiono bankom stosowanie

wewnętrznych modeli (

wewnętrznych modeli (

internal models

internal models

)

)

oceny ryzyka rynkowego. Współczynnik

oceny ryzyka rynkowego. Współczynnik

wypłacalności po modyfikacjach CAD1 i

wypłacalności po modyfikacjach CAD1 i

CAD2:

CAD2:

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

gdzie:

K

tierI

– fundusze podstawowe,

K

tierII

– fundusze uzupełniające,

K

tierIII

– fundusze III kategorii,

R

kred

– ekspozycja na ryzyko kredytowe,

R

rynk

– ekspozycja na ryzyko rynkowe

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

Ryzyko rynkowe

Ryzyko rynkowe

– ryzyko szeroko

– ryzyko szeroko

rozumianej ceny; podstawowe komponenty

rozumianej ceny; podstawowe komponenty

(

(

→

→

Uchwała nr 76/2010 KNF, Dz. Urz. KNF z

Uchwała nr 76/2010 KNF, Dz. Urz. KNF z

2010 r. Nr 2, poz. 11, par. 6 ust. 1 pkt 2

2010 r. Nr 2, poz. 11, par. 6 ust. 1 pkt 2

)

)

:

:

ryzyko walutowe,

ryzyko walutowe,

ryzyko cen towarów,

ryzyko cen towarów,

ryzyko cen kapitałowych papierow

ryzyko cen kapitałowych papierow

wartościowych,

wartościowych,

ryzyko szczególne cen instrumentów

ryzyko szczególne cen instrumentów

dłużnych,

dłużnych,

ryzyko ogólne stóp procentowych.

ryzyko ogólne stóp procentowych.

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

8)

8)

W czerwcu 1999 r. przedstawienie do

W czerwcu 1999 r. przedstawienie do

konsultacji przez Komitet Bazylejski

konsultacji przez Komitet Bazylejski

dokumentu zarysowującego nowe podejście

dokumentu zarysowującego nowe podejście

do pomiaru adekwatności kapitałowej.

do pomiaru adekwatności kapitałowej.

Dokument po dwukrotnych poprawkach

Dokument po dwukrotnych poprawkach

zostaje zaakceptowany przez Komitet

zostaje zaakceptowany przez Komitet

Bazylejski 11 maja 2004, a przyjęty przez

Bazylejski 11 maja 2004, a przyjęty przez

Komisję Europejską 14 lipca 2004 r.

Komisję Europejską 14 lipca 2004 r.

(Nowa

(Nowa

Umowa Kapitałowa; NUK; New Basel

Umowa Kapitałowa; NUK; New Basel

Capital Accord - Basel 2)

Capital Accord - Basel 2)

.

.

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

14 czerwca 2006 r. miało miejsce przyjęcie

14 czerwca 2006 r. miało miejsce przyjęcie

projektów dyrektyw

projektów dyrektyw

dotyczących

dotyczących

funkcjonowania banków i firm

funkcjonowania banków i firm

inwestycyjnych

inwestycyjnych

2006/48/WE

2006/48/WE

i

i

2006/49/WE

2006/49/WE

(ta ostatnia to CAD3).

(ta ostatnia to CAD3).

Zmiany zaczęły obowiązywać na

Zmiany zaczęły obowiązywać na

terytorium krajów UE od 1 stycznia 2007 r.

terytorium krajów UE od 1 stycznia 2007 r.

Wobec dyrektyw obydwu stosowane jest

Wobec dyrektyw obydwu stosowane jest

wspólne określenie „CRD”.

wspólne określenie „CRD”.

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

Podstawowe zmiany zawarte w CRD:

Podstawowe zmiany zawarte w CRD:

wprowadzenie norm kapitałowych z tytułu

wprowadzenie norm kapitałowych z tytułu

ryzyka operacyjnego i ryzyka

ryzyka operacyjnego i ryzyka

specyficznego,

specyficznego,

wprowadzenie wag ryzyka kredytowego

wprowadzenie wag ryzyka kredytowego

wyznaczonych na bazie ratingów,

wyznaczonych na bazie ratingów,

oparcie procesu zarządzania ryzykiem na

oparcie procesu zarządzania ryzykiem na

III Filarach.

III Filarach.

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

Ryzyko operacyjne

Ryzyko operacyjne

– mozliwość

– mozliwość

wystąpienia straty wynikającej z

wystąpienia straty wynikającej z

niedostosowania lub zawodności procesów

niedostosowania lub zawodności procesów

wewnętrznych, ludzi i systemów lub ze

wewnętrznych, ludzi i systemów lub ze

zdarzeń zewnętrznych; obejmuje również

zdarzeń zewnętrznych; obejmuje również

ryzyko prawne (

ryzyko prawne (

→

→

Uchwała nr 76/2010

Uchwała nr 76/2010

KNF, Dz. Urz. KNF z 2010 r. Nr 2, poz. 11,

KNF, Dz. Urz. KNF z 2010 r. Nr 2, poz. 11,

Zał. 14

Zał. 14

).

).

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

Przedziały ryzyka w uzależnione od ratingu

Przedziały ryzyka w uzależnione od ratingu

Rating

Rating

Waga ryzyka

Waga ryzyka

AA- i wyższe

AA- i wyższe

20%

20%

od A+ do A-

od A+ do A-

50%

50%

od BBB+ do BB-

od BBB+ do BB-

100%

100%

poniżej BB-

poniżej BB-

150%

150%

brak ratingu

brak ratingu

100%

100%

Źródło:

Źródło:

The New Basel Capital Accord

The New Basel Capital Accord

, Basel Committee on Ranking Supervision,

, Basel Committee on Ranking Supervision,

April 2003, cyt. za M. Iwanicz – Drozdowska, Ewolucja regulacji w zakresie

April 2003, cyt. za M. Iwanicz – Drozdowska, Ewolucja regulacji w zakresie

adekwatności kapitałowej banków, Bezpieczny Bank, 1 (22)/2004.

adekwatności kapitałowej banków, Bezpieczny Bank, 1 (22)/2004.

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

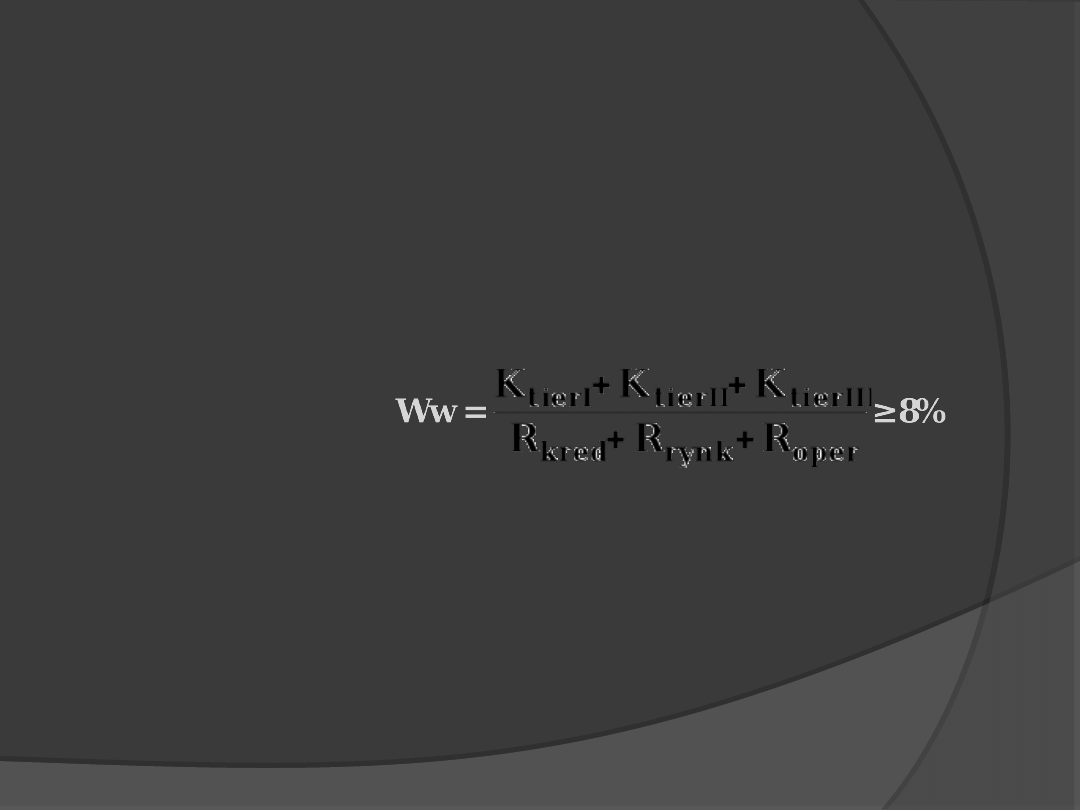

Nowa formuła współczynnika wypłacalności

Nowa formuła współczynnika wypłacalności

po wprowadzeniu CRD:

po wprowadzeniu CRD:

gdzie:

K

tierI

– fundusze podstawowe,

K

tierII

– fundusze uzupełniające,

K

tierIII

– fundusze III kategorii,

R

kred

– ekspozycja na ryzyko kredytowe,

R

rynk

– ekspozycja na ryzyko rynkowe,

R

oper

– ekspozycja na ryzyko operacyjne

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

Fundusze regulacyjne banku

Fundusze regulacyjne banku

(podstawowe i uzupełniające; TIER

(podstawowe i uzupełniające; TIER

I, TIER II):

I, TIER II):

podstawa prawna:

podstawa prawna:

→

→

art. 126 – 127

art. 126 – 127

ustawy Prawo bankowe, uchwały KNF nr

ustawy Prawo bankowe, uchwały KNF nr

378/2008; 381/2008; 314/2009;

378/2008; 381/2008; 314/2009;

367/2010

367/2010

).

).

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

1. Fundusze podstawowe:

a)fundusze zasadnicze (kapitał akcyjny, ew. statutowy lub

udziałowy, kapitał zapasowy ew. zasobowy, kapitały

rezerwowe z wyłączeniem wszelkich zobowiązań z tytułu

akcji uprzywilejowanych, fundusze określone w regulaminie

oddziału),

b)pozycje dodatkowe (f. ogólnego ryzyka na

niezidentyfikowane ryzyko w działalności bankowej,

niepodzielony zysk z lat ubiegłych, zysk w trakcie

zatwierdzania z uwzględnieniem wszystkich przewidywanych

obciążeń i dywidend, inne określ. przez KNF (→ uchwała nr

314/2009 KNF, Dz.Urz. KNF z 2009 r. Nr 1, poz. 8),

c)pozycje pomniejszające f. podstawowe (akcje własne,

WNiP, strata z lat ubiegłych, strata w trakcie zatwierdzania,

strata netto roku obrotowego, inne określ. przez KNF).

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

2. Fundusze uzupełniające:

a)f. z aktualizacji wyceny majątku trwałego,

b)dodatkowa kwota odpowiedzialności członków w banku

spółdzielczym (za zgodą KNF;→ uchwała nr 378/2008 KNF,

Dz.Urz. KNF z 2008 r. Nr 8, poz. 32),

c)zobowiązania podporządkowane (za zgodą KNF),

d)fundusze tworzone ze środków własnych lub obcych (pod

pewnymi warunkami),

e)zobowiązania z tytułu papierów wartościowych o

nieokreślonym terminie wymagalności lub podobne

instrumenty (pod pewnymi warunkami),

f)inne pozycje określone przez KNF (→ uchwała nr 381/2008

KNF, Dz.Urz. KNF z 2008 r. Nr 8 , poz. 3. oraz uchwała nr

367/2010 KNF, Dz. Urz. KNF z 2010 r. Nr 8, poz. 36).

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

3. Pozycje pomniejszające fund.

uzupełniające:

a)zaangażowania banku w instytucje finansowe, kredytowe,

banki i zakłady ubezpieczeń w postaci akcji i udziałów, kwot

zaliczonych do zobowiązań podporządkowanych oraz innego

zaangażowania kapitałowego w składniki zaliczane do funduszy

własnych lub kapitałów (gdy suma tych zaangażowań stanowi

więcej niż 10% danego podmiotu lub nie więcej niż 10% ale

więcej niż 10% funduszy własnych banku przed

pomniejszeniami, przy czym dla zakładów ubezpieczeń suma

musi być równa co najmniej 20% kapitału zakładu lub musi

pozwalać na wykonywanie co najmniej 20% głosów),

b)brakująca kwota rezerw celowych,

c)inne pozycje określone przez KNF w → uchwale nr 367/2010

KNF, zasadniczo w wysokości 50% wartości naliczonej.

Jeśli suma pomniejszeń przewyższa wartość funduszy

uzupełniających, wówczas różnicę odejmuje się od funduszy

podstawowych.

Fundusze regulacyjne banku (kapitał

Fundusze regulacyjne banku (kapitał

krótkoterminowy; TIER III):

krótkoterminowy; TIER III):

wliczane

wliczane

do funduszy własnych tylko przez

do funduszy własnych tylko przez

banki o znaczącej skali działalności.

banki o znaczącej skali działalności.

Podstawa prawna:

Podstawa prawna:

→

→

par. 5

par. 5

uchwały nr

uchwały nr

76/2010 KNF, Dz.Urz. KNF z 2010 r. Nr 2,

76/2010 KNF, Dz.Urz. KNF z 2010 r. Nr 2,

poz. 11

poz. 11

):

):

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

Kapitał krótkoterminowy

Kapitał krótkoterminowy

to suma:

to suma:

►

wyniku rynkowego na operacjach księgi bankowej i

wyniku rynkowego na operacjach księgi bankowej i

handlowej (zmiany wyceny operacji w danym dniu

handlowej (zmiany wyceny operacji w danym dniu

według wartości godziwej, przy uwzględnieniu

według wartości godziwej, przy uwzględnieniu

kosztów finansowania i potencjalnych lub

kosztów finansowania i potencjalnych lub

rzeczywistych przychodów z danej operacji),

rzeczywistych przychodów z danej operacji),

►

zobowiązań z tytułu otrzymanych pożyczek

zobowiązań z tytułu otrzymanych pożyczek

podporządkowanych, m.in. jeśli nie zostały one

podporządkowanych, m.in. jeśli nie zostały one

zaliczone wcześniej do funduszy własnych banku,

zaliczone wcześniej do funduszy własnych banku,

►

wartości kapitału podmiotów zależnych, w

wartości kapitału podmiotów zależnych, w

przypadku, gdy wartość podmiotu zależnego jest

przypadku, gdy wartość podmiotu zależnego jest

ujemna i nie pomniejsza funduszy własnych banku

ujemna i nie pomniejsza funduszy własnych banku

(dla banków działających w holdingach).

(dla banków działających w holdingach).

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

Skala działalności handlowej

Skala działalności handlowej

– stosunek

– stosunek

sumy nominalnych kwot operacji portfela

sumy nominalnych kwot operacji portfela

handlowego zawartych w danym dniu do

handlowego zawartych w danym dniu do

sumy bilansowej powiększonej o sumę

sumy bilansowej powiększonej o sumę

nominalnych kwot operacji

nominalnych kwot operacji

pozabilansowych nierozliczonych do końca

pozabilansowych nierozliczonych do końca

tego dnia.

tego dnia.

(

(

→

→

par. 3 ust.1

par. 3 ust.1

uchwały nr 76/2010 KNF)

uchwały nr 76/2010 KNF)

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

Portfel handlowy

Portfel handlowy

– operacje dokonywane na

– operacje dokonywane na

własny rachunek w celach handlowych, tj. z

własny rachunek w celach handlowych, tj. z

zamiarem uzyskania korzyści finansowych w

zamiarem uzyskania korzyści finansowych w

krótkich okresach z rzeczywistych lub

krótkich okresach z rzeczywistych lub

oczekiwanych różnic między rynkowymi cenami

oczekiwanych różnic między rynkowymi cenami

zakupu i sprzedaży lub też z innych odchyleń cen

zakupu i sprzedaży lub też z innych odchyleń cen

lub parametrów cenowych, w tym w szczególności

lub parametrów cenowych, w tym w szczególności

stóp procentowych, kursów walutowych, indeksów

stóp procentowych, kursów walutowych, indeksów

giełdowych.

giełdowych.

Portfel bankowy

Portfel bankowy

– operacje niezliczone do

– operacje niezliczone do

portfela handlowego, w szczególności udzielanie

portfela handlowego, w szczególności udzielanie

kredytów, pożyczek, składanie lokat, przyjmowanie

kredytów, pożyczek, składanie lokat, przyjmowanie

depozytów wykonywane w ramach działalności

depozytów wykonywane w ramach działalności

banku lub w celu zarządzania płynnością.

banku lub w celu zarządzania płynnością.

(

(

→

→

par. 2 ust.1

par. 2 ust.1

uchwały nr 76/2010 KNF)

uchwały nr 76/2010 KNF)

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

Bank o znaczącej skali działalności

Bank o znaczącej skali działalności

– spełniający

– spełniający

jeden spośród następujących warunków:

jeden spośród następujących warunków:

średnia arytmetyczna dziennych sum nominalnych

średnia arytmetyczna dziennych sum nominalnych

kwot operacji portfela handlowego zawartych w

kwot operacji portfela handlowego zawartych w

każdym spośród 250 dni roboczych bezpośrednio

każdym spośród 250 dni roboczych bezpośrednio

poprzedzających dzień dzień obliczenia przekroczyła

poprzedzających dzień dzień obliczenia przekroczyła

równowartość 15 mln euro według kursu średniego,

równowartość 15 mln euro według kursu średniego,

pośród 250 dni roboczych bezpośrednio

pośród 250 dni roboczych bezpośrednio

poprzedzających dzień obliczenia istnieją cztery

poprzedzających dzień obliczenia istnieją cztery

takie dni, w których suma nominalnych kwot

takie dni, w których suma nominalnych kwot

zaliczonych do portfela handlowego zawartych w

zaliczonych do portfela handlowego zawartych w

każdym z tych dni z osobna przekroczyła

każdym z tych dni z osobna przekroczyła

równowartość 20 mln euro według kursu średniego,

równowartość 20 mln euro według kursu średniego,

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

średnia arytmetyczna skali działalności handlowej

średnia arytmetyczna skali działalności handlowej

obliczona za 250 dni roboczych bezpośrednio

obliczona za 250 dni roboczych bezpośrednio

poprzedzających dzień obliczenia przekroczyła 0,05,

poprzedzających dzień obliczenia przekroczyła 0,05,

pośród 250 dni roboczych bezpośrednio

pośród 250 dni roboczych bezpośrednio

poprzedzających dzień obliczenia istnieją cztery

poprzedzających dzień obliczenia istnieją cztery

takie dni, w których skala działalności handlowej

takie dni, w których skala działalności handlowej

przekroczyła 0,06.

przekroczyła 0,06.

(

(

→

→

par. 3 ust.2

par. 3 ust.2

uchwały nr 76/2010 KNF)

uchwały nr 76/2010 KNF)

Liczba wymogów kap. wyznaczanych przez

Liczba wymogów kap. wyznaczanych przez

banki o nieznaczącej skali działalności jest

banki o nieznaczącej skali działalności jest

mniejsza (

mniejsza (

→

→

par. 6 ust.3

par. 6 ust.3

uchwały nr 76/2010

uchwały nr 76/2010

KNF).

KNF).

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

Możliwości pomiaru ryzyka wg Nowej Umowy Kapitałowej

Sposób pomiaru

ryzyka

kredytowego

Sposób

pomiaru ryzyka

rynkowego

Sposób pomiaru

ryzyka

operacyjnego

Wystandaryzowany –

zmodyfikowana

wersja sposobu

obowiąz. poprzednio

(waga ryzyka

uzależniona od

ratingu nadanego

przez agencję

zewnętrzną, zaś w

przypadku braku

takiego ratingu

ustalona „na

sztywno”)

Wystandaryzowa

ny

Wskaźnik podstawowy

(iloczyn średniego z 3

lat wyniku brutto

banku i

współczynnika α)

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

Możliwości pomiaru ryzyka wg Nowej Umowy Kapitałowej

Sposób pomiaru

ryzyka

kredytowego

Sposób

pomiaru ryzyka

rynkowego

Sposób pomiaru

ryzyka

operacyjnego

Podstawowy oparty

na wewnętrznych

ratingach ryzyka

(foundation IRB;

część parametrów

ryzyka jest określana

przez władze

nadzorcze)

Modele

wewnętrzne

Wystandaryzowany

(działalność banku

dzielona na określone

obszary operacyjne,

dla których oddzielnie

szacowane są wymogi

kapitałowe,

uwzględniające ich

specyfikę; następnie

wymogi te są

sumowane)

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

Możliwości pomiaru ryzyka wg Nowej Umowy Kapitałowej

Sposób pomiaru

ryzyka

kredytowego

Sposób

pomiaru ryzyka

rynkowego

Sposób pomiaru

ryzyka

operacyjnego

Zaawansowany

oparty na

wewnętrznych

ratingach ryzyka

(advanced IRB; bank

wyznacza

samodzielnie

parametry ryzyka)

-

Pomiar wewnętrzny

(advanced

measurement

approach; AMA;

oprócz wydzielenia

obszarów

operacyjnych,

szacowane są

określone parametry

ryzyka, które w

sposób bardziej

dokładny pozwalają

określić wymogi

kapitałowe)

Źródło: The New Basel Capital Accord, Basel Committee on Ranking Supervision, April 2003, cyt.

za M. Iwanicz – Drozdowska, Ewolucja regulacji w zakresie adekwatności kapitałowej banków,

Bezpieczny Bank, 1 (22)/2004.

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

Trzy filary zarządzania ryzykiem w koncepcji

Trzy filary zarządzania ryzykiem w koncepcji

NUK:

NUK:

1. pierwszy

1. pierwszy

– ustalenie minimalnych

– ustalenie minimalnych

wymogów kapitałowych ze względu na

wymogów kapitałowych ze względu na

ryzyko kredytowe, rynkowe i operacyjne;

ryzyko kredytowe, rynkowe i operacyjne;

2. drugi

2. drugi

– ocena przez władze nadzorcze

– ocena przez władze nadzorcze

wyposażenia banków w fundusze własne ze

wyposażenia banków w fundusze własne ze

względu na skalę i profil ryzyka

względu na skalę i profil ryzyka

prowadzonej działalności; nacisk na trzy

prowadzonej działalności; nacisk na trzy

główne sfery:

główne sfery:

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

rodzaje ryzyka analizowanego w ramach

rodzaje ryzyka analizowanego w ramach

filara I, ale nie ujęte tam w pełni (np.

filara I, ale nie ujęte tam w pełni (np.

ryzyko operacyjne);

ryzyko operacyjne);

rodzaje ryzyka nie uwzględnione w

rodzaje ryzyka nie uwzględnione w

filarze I (np. ryzyko stopy procentowej

filarze I (np. ryzyko stopy procentowej

księgi bankowej, ryzyko płynności);

księgi bankowej, ryzyko płynności);

czynniki zewnętrzne względem banku

czynniki zewnętrzne względem banku

(np. zmiany w otoczeniu

(np. zmiany w otoczeniu

ekonomicznym).

ekonomicznym).

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

3. trzeci

3. trzeci

– dyscyplina rynkowa;

– dyscyplina rynkowa;

dopełnienie badania adekwatności

dopełnienie badania adekwatności

kapitałowej dzięki wykorzystaniu

kapitałowej dzięki wykorzystaniu

mechanizmów rynkowych; cel:

mechanizmów rynkowych; cel:

przekazywanie uczestnikom rynku

przekazywanie uczestnikom rynku

informacji (sprawozdawczości)

informacji (sprawozdawczości)

umożliwiających właściwą ocenę ryzyka

umożliwiających właściwą ocenę ryzyka

instytucji i jej adekwatności kapitałowej

instytucji i jej adekwatności kapitałowej

(

(

→

→

Uchwała KNF Nr 383/2008, Dz. Urz. KNF

Uchwała KNF Nr 383/2008, Dz. Urz. KNF

z 2010 r. Nr 8, poz. 37

z 2010 r. Nr 8, poz. 37

).

).

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

9)

9)

16 września 2009 r. - przyjęcie pakietu

16 września 2009 r. - przyjęcie pakietu

dyrektyw (

dyrektyw (

2009/27/EC, 2009/83/EC

2009/27/EC, 2009/83/EC

wprowadzajacych zmiany do CRD oraz

wprowadzajacych zmiany do CRD oraz

2009/111/EC

2009/111/EC; wspólna nazwa: CRD II),

które wchodzą w życie 31 grudnia 2010

r.

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

Podstawowe zmiany:

wliczenie pożyczek międzybankowych do

wliczenie pożyczek międzybankowych do

25% progu koncentracji,

25% progu koncentracji,

określenie zasad wliczania instrumentów

określenie zasad wliczania instrumentów

hybrydowych do funduszy własnych (

hybrydowych do funduszy własnych (

pari

pari

passu

passu

– fundusze własne podstawowe;

– fundusze własne podstawowe;

pozostałe – uzupełniające),

pozostałe – uzupełniające),

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

zwiększenie zakresu współpracy organów

zwiększenie zakresu współpracy organów

nadzorczych w skali międzysektorowej i

nadzorczych w skali międzysektorowej i

międzynarodowej (kolegia organów nadzoru

międzynarodowej (kolegia organów nadzoru

nad instytucjami, których instytucje

nad instytucjami, których instytucje

dominujące znajdują się w kraju trzecim,

dominujące znajdują się w kraju trzecim,

m.in. w celu identyfikacji podmiotów

m.in. w celu identyfikacji podmiotów

generujących ryzyko systemowe

generujących ryzyko systemowe

→

→

wytyczne: Komitet Europejskich Organów

wytyczne: Komitet Europejskich Organów

Nadzoru Bankowego;

Nadzoru Bankowego;

Committee of

Committee of

European Banking Supervisors

European Banking Supervisors

) i

) i

wzmocnienie roli nadzorców z kraju

wzmocnienie roli nadzorców z kraju

goszczącego,

goszczącego,

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

zwiększenie zakresu wykorzystania

zwiększenie zakresu wykorzystania

testów wrażliwości w monitorowaniu

testów wrażliwości w monitorowaniu

ryzyka płynności,

ryzyka płynności,

zaostrzenie zasad przeprowadzania

zaostrzenie zasad przeprowadzania

sekurytyzacji (5% udział inicjatora i

sekurytyzacji (5% udział inicjatora i

sponsora we wszystkich rodzajach

sponsora we wszystkich rodzajach

ryzyka) i obowiazków informacyjnych

ryzyka) i obowiazków informacyjnych

względem inwestorów,

względem inwestorów,

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

techniczne zmiany w zakresie

techniczne zmiany w zakresie

wyznaczania wymogów kapitałowych

wyznaczania wymogów kapitałowych

dla księgi handlowej,

dla księgi handlowej,

określenie zasad przekazywania

określenie zasad przekazywania

informacji objętych tajemnicą bankową

informacji objętych tajemnicą bankową

organom sprawującym nadzór

organom sprawującym nadzór

skonsolidowany.

skonsolidowany.

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

10)

10)

Propozycje dalszych zmian (CRD III, CRD

Propozycje dalszych zmian (CRD III, CRD

IV, CRD V) – główne propozycje:

IV, CRD V) – główne propozycje:

techniczne zmiany w zakresie

techniczne zmiany w zakresie

wyznaczaczania wymogów dla ksiegi

wyznaczaczania wymogów dla ksiegi

handlowej (testy warażliwości

handlowej (testy warażliwości

VaR

VaR

),

),

uregulowanie resekurytyzacji

uregulowanie resekurytyzacji

(sekurytyzacja, której instrument bazowy

(sekurytyzacja, której instrument bazowy

stanowią pozycje sekurytyzacyjne),

stanowią pozycje sekurytyzacyjne),

harmonizacja standardów płynności,

harmonizacja standardów płynności,

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

redefinicja funduszy własnych,

redefinicja funduszy własnych,

redukcja procykliczności dzięki

redukcja procykliczności dzięki

wprowadzeniu dodatkowych buforów

wprowadzeniu dodatkowych buforów

kapitałowych,

kapitałowych,

większa kontrola ryzyka systemowego

większa kontrola ryzyka systemowego

(

(

systemically important institution

systemically important institution

),

),

weryfikacja zasad wynagradzania

weryfikacja zasad wynagradzania

pracowników (

pracowników (

against

against

excessive risk-

excessive risk-

taking

taking

).

).

3. ADEKWATNOŚĆ

3. ADEKWATNOŚĆ

KAPITAŁOWA

KAPITAŁOWA

–

–

RYS HISTORYCZNY

RYS HISTORYCZNY

1.

1.

założycielska,

założycielska,

2.

2.

finansowania majątku trwałego,

finansowania majątku trwałego,

3.

3.

bufora amortyzującego straty,

bufora amortyzującego straty,

4.

4.

limitowania skali działalności,

limitowania skali działalności,

5.

5.

tworzenia zaufania,

tworzenia zaufania,

6.

6.

bazy oceny rentowności.

bazy oceny rentowności.

4. KAPITAŁ WŁASNY -

4. KAPITAŁ WŁASNY -

FUNKCJE

FUNKCJE

►

Kapitał założycielski banku w formie

Kapitał założycielski banku w formie

spółki akcyjnej lub banku

spółki akcyjnej lub banku

państwowego

państwowego

≥ 5 mln euro (

≥ 5 mln euro (

art. 32

art. 32

ust. 1 ustawy Prawo bankowe

ust. 1 ustawy Prawo bankowe

).

).

►

Kapitał założycielski banku

Kapitał założycielski banku

spółdzielczego działającego w

spółdzielczego działającego w

zrzeszeniu ≥ 1 mln euro (

zrzeszeniu ≥ 1 mln euro (

art. 32 ust.

art. 32 ust.

2 ustawy Prawo bankowe).

2 ustawy Prawo bankowe).

4.1.

4.1.

FUNKCJA

FUNKCJA

ZAŁOŻYCIELSKA

ZAŁOŻYCIELSKA

►

Kapitał założycielski banku

Kapitał założycielski banku

zrzeszającego banki spółdzielcze

zrzeszającego banki spółdzielcze

≥

≥

czterokrotność 5 mln euro (→

czterokrotność 5 mln euro (→

art. 2 pkt

art. 2 pkt

2 ustawy o funkcjonowaniu banków

2 ustawy o funkcjonowaniu banków

spółdzielczych ich zrzeszaniu się i

spółdzielczych ich zrzeszaniu się i

bankach zrzeszających, Dz.U. z 2000 r.

bankach zrzeszających, Dz.U. z 2000 r.

nr 119, poz. 1252 z późn.zm.

nr 119, poz. 1252 z późn.zm.

).

).

4.1.

4.1.

FUNKCJA

FUNKCJA

ZAŁOŻYCIELSKA

ZAŁOŻYCIELSKA

►

Komisja Nadzoru Finansowego może

Komisja Nadzoru Finansowego może

określić w drodze uchwały

określić w drodze uchwały

szczegółowe zasady wyposażenia

szczegółowe zasady wyposażenia

banków hipotecznych w kapitał

banków hipotecznych w kapitał

założycielski (→

założycielski (→

art. 11 ustawy o

art. 11 ustawy o

listach zastawnych i bankach

listach zastawnych i bankach

hipotecznych, Dz.U. z 1997 r. nr 140,

hipotecznych, Dz.U. z 1997 r. nr 140,

poz. 940 z późn.zm

poz. 940 z późn.zm

.).

.).

4.1.

4.1.

FUNKCJA

FUNKCJA

ZAŁOŻYCIELSKA

ZAŁOŻYCIELSKA

►

Część kapitału założycielskiego, ale nie

Część kapitału założycielskiego, ale nie

więcej niż 15% może być wniesiona w

więcej niż 15% może być wniesiona w

formie niepieniężnej (wyposażenie,

formie niepieniężnej (wyposażenie,

nieruchomości

nieruchomości

→

→

art. 30 ust. 2 ustawy

art. 30 ust. 2 ustawy

Prawo bankowe

Prawo bankowe

).

).

►

Kapitał założycielski nie może pochodzić

Kapitał założycielski nie może pochodzić

z pożyczki lub kredytu, lub źródeł

z pożyczki lub kredytu, lub źródeł

nieudokumentowanych (→

nieudokumentowanych (→

art. 30 ust. 5

art. 30 ust. 5

ustawy Prawo bankowe).

ustawy Prawo bankowe).

4.1.

4.1.

FUNKCJA

FUNKCJA

ZAŁOŻYCIELSKA

ZAŁOŻYCIELSKA

►

Założycielami banku w formie spółki

Założycielami banku w formie spółki

akcyjnej mogą być osoby prawne i osoby

akcyjnej mogą być osoby prawne i osoby

fizyczne, z tym że założycieli nie może

fizyczne, z tym że założycieli nie może

być mniej niż 3 (chyba, że założycielem

być mniej niż 3 (chyba, że założycielem

jest Skarb Państwa, bank krajowy,

jest Skarb Państwa, bank krajowy,

instytucja kredytowa, bank zagraniczny,

instytucja kredytowa, bank zagraniczny,

krajowy lub zagraniczny zakład

krajowy lub zagraniczny zakład

ubezpieczeń, krajowy lub zagraniczny

ubezpieczeń, krajowy lub zagraniczny

zakład reasekuracji lub międzynarodowa

zakład reasekuracji lub międzynarodowa

instytucja finansowa (

instytucja finansowa (

→

→

art. 13 ust. 1 i 2

art. 13 ust. 1 i 2

ustawy Prawo bankowe

ustawy Prawo bankowe

).

).

4.1.

4.1.

FUNKCJA

FUNKCJA

ZAŁOŻYCIELSKA

ZAŁOŻYCIELSKA

►

Założycielami banku spółdzielczego

Założycielami banku spółdzielczego

mogą być tylko osoby fizyczne w liczbie

mogą być tylko osoby fizyczne w liczbie

wymaganej dla założenia spółdzielni,

wymaganej dla założenia spółdzielni,

określonej ustawą Prawo spółdzielcze (

określonej ustawą Prawo spółdzielcze (

→

→

art. 13 ust. 3 ustawy Prawo bankowe).

art. 13 ust. 3 ustawy Prawo bankowe).

4.1.

4.1.

FUNKCJA

FUNKCJA

ZAŁOŻYCIELSKA

ZAŁOŻYCIELSKA

A

P

Majątek trwały =

20 mln PLN

Fw =

5 mln EUR

Kapitał własny, który stanowi najdroższe

źródło finansowania (koszt kapitału

własnego) nie powinien służyć

finansowaniu działalności kredytowej.

4.2.

4.2.

FUNKCJA

FUNKCJA

FINANSOWANIA

FINANSOWANIA

MAJĄTKU

MAJĄTKU

TRWAŁEGO

TRWAŁEGO

►

Bank zachowuje wypłacalność dokąd

Bank zachowuje wypłacalność dokąd

wartość rynkowa jego zobowiązań nie

wartość rynkowa jego zobowiązań nie

przekracza wartości rynkowej jego

przekracza wartości rynkowej jego

aktywów.

aktywów.

►

Rezerwy celowe i rezerwy ogólne

Rezerwy celowe i rezerwy ogólne

tworzone są w ciężar kosztów.

tworzone są w ciężar kosztów.

4.3.

4.3.

FUNKCJA BUFORA

FUNKCJA BUFORA

ABSORBUJĄCEGO STRATY

ABSORBUJĄCEGO STRATY

W odniesieniu do wartości kapitału

W odniesieniu do wartości kapitału

własnego (ustalanego w oparciu

własnego (ustalanego w oparciu

o ustawę

o ustawę

Prawo bankowe

Prawo bankowe

) wyznaczane są m.in.:

) wyznaczane są m.in.:

►

limity pozycji otwartych dla

limity pozycji otwartych dla

poszczególnych rodzajów ryzyka,

poszczególnych rodzajów ryzyka,

►

limity koncentracji wierzytelności i

limity koncentracji wierzytelności i

koncentracji kapitałowej,

koncentracji kapitałowej,

►

współczynnik wypłacalności.

współczynnik wypłacalności.

4.4.

4.4.

FUNKCJA

FUNKCJA

LIMITOWANIA

LIMITOWANIA

Limity koncentracji

Limity koncentracji

(

(

→ art. 71 ust. 1-8 ustawy

→ art. 71 ust. 1-8 ustawy

Prawo bankowe; Uchwały nr 382/2008 KNF i nr

Prawo bankowe; Uchwały nr 382/2008 KNF i nr

384/2008 KNF, Dz.Urz. KNF z 2008 r. Nr 8, poz.

384/2008 KNF, Dz.Urz. KNF z 2008 r. Nr 8, poz.

36 i 38

36 i 38

):

):

limity koncentracji wierzytelności, zobowiązań

limity koncentracji wierzytelności, zobowiązań

pozabilansowych i koncentracji kapitałowej

pozabilansowych i koncentracji kapitałowej

wynoszą: 20% (przy bezpośrednich bądź

wynoszą: 20% (przy bezpośrednich bądź

pośrednich powiązaniach kapitałowych z

pośrednich powiązaniach kapitałowych z

bankiem) lub 25% (przy braku bezpośrednich

bankiem) lub 25% (przy braku bezpośrednich

bądź pośrednich powiązań kapitałowych z

bądź pośrednich powiązań kapitałowych z

bankiem) funduszy włąsnych banku,

bankiem) funduszy włąsnych banku,

4.4.

4.4.

FUNKCJA

FUNKCJA

LIMITOWANIA

LIMITOWANIA

suma zaangażowań równych lub

suma zaangażowań równych lub

przekraczających 10% nie może

przekraczających 10% nie może

przekroczyć 800% funduszy własnych

przekroczyć 800% funduszy własnych

banku (limit dużych zaangażowań),

banku (limit dużych zaangażowań),

przekroczenie każdego z ww. limitów

przekroczenie każdego z ww. limitów

podlega zgłoszeniu do KNF przez zarząd.

podlega zgłoszeniu do KNF przez zarząd.

4.4.

4.4.

FUNKCJA

FUNKCJA

LIMITOWANIA

LIMITOWANIA

Rekomendacja C

Rekomendacja C

dotycząca zarządzania

dotycząca zarządzania

ryzykiem koncentracji zaangażowań –

ryzykiem koncentracji zaangażowań –

obliguje banki do ustalenia wewnętrznych

obliguje banki do ustalenia wewnętrznych

zasad polityki, procedur i limitów

zasad polityki, procedur i limitów

dotyczących koncentracji zaangażowań ze

dotyczących koncentracji zaangażowań ze

szczególnym uwzględnieniem koncentracji

szczególnym uwzględnieniem koncentracji

dużych zaangażowań (przekraczających

dużych zaangażowań (przekraczających

10% funduszy własnych banku).

10% funduszy własnych banku).

4.4.

4.4.

FUNKCJA

FUNKCJA

LIMITOWANIA

LIMITOWANIA

Współczynnik wypłacalności:

Współczynnik wypłacalności:

Bank jest obowiązany do utrzymywania

Bank jest obowiązany do utrzymywania

współczynnika wypłacalności na poziomie

współczynnika wypłacalności na poziomie

co najmniej 8%; bank rozpoczynający

co najmniej 8%; bank rozpoczynający

działalność – co najmniej 15% przez

działalność – co najmniej 15% przez

pierwsze 12 miesiecy działalności, a

pierwsze 12 miesiecy działalności, a

przez następne 12 miesiecy – na

przez następne 12 miesiecy – na

poziomie co najmniej 12% (

poziomie co najmniej 12% (

→

→

art. 128 ust.

art. 128 ust.

1 pkt 3 ustawy Prawo bankowe

1 pkt 3 ustawy Prawo bankowe

).

).

4.4.

4.4.

FUNKCJA

FUNKCJA

LIMITOWANIA

LIMITOWANIA

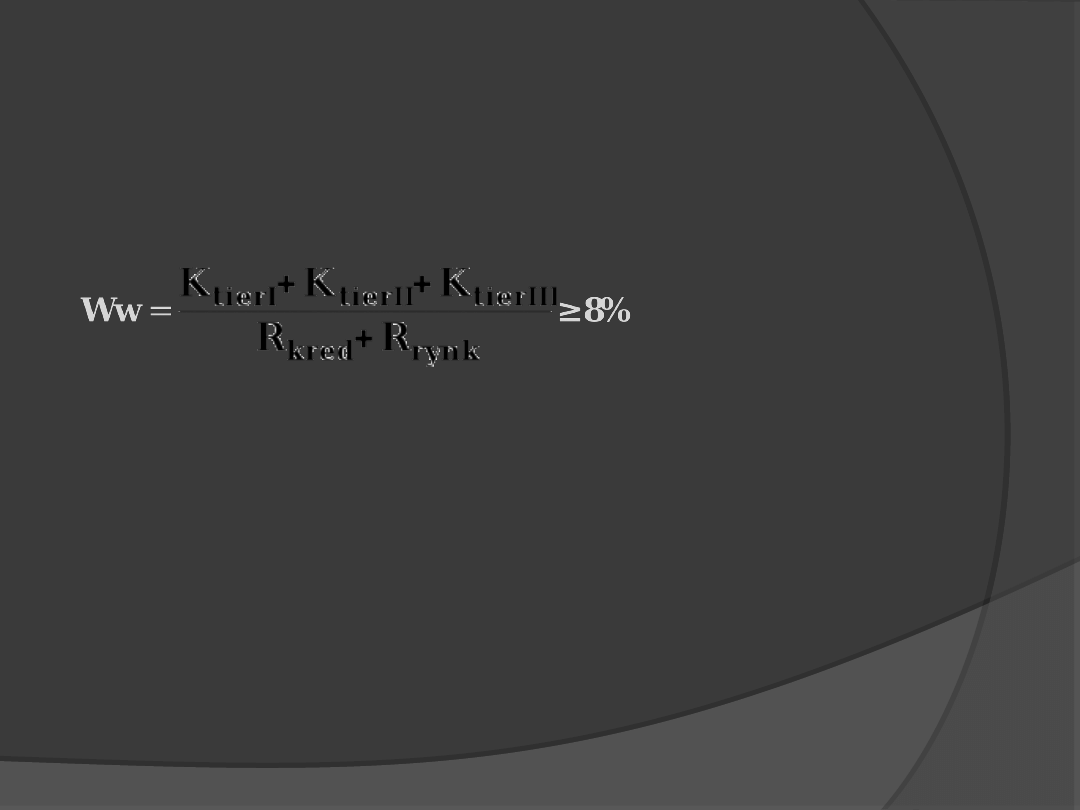

Współczynnik wypłacalności oblicza się w

Współczynnik wypłacalności oblicza się w

procentach jako pomnożony przez 100

procentach jako pomnożony przez 100

ułamek, którego:

ułamek, którego:

1)

1)

licznikiem jest wartość funduszy

licznikiem jest wartość funduszy

własnych ew. powiększona o kapitał

własnych ew. powiększona o kapitał

krótkoterminowy (przez banki o znaczącej

krótkoterminowy (przez banki o znaczącej

handlowej skali działalności),

handlowej skali działalności),

2)

2)

mianownikiem jest pomnożony przez

mianownikiem jest pomnożony przez

12,5 całkowity wymóg kapitałowy.

12,5 całkowity wymóg kapitałowy.

(

(

→

→

par. 10 Uchwały nr 76/2010 KNF, Dz.

par. 10 Uchwały nr 76/2010 KNF, Dz.

Urz. KNF z 2010 r. Nr 2 poz. 11

Urz. KNF z 2010 r. Nr 2 poz. 11

)

)

4.4.

4.4.

FUNKCJA

FUNKCJA

LIMITOWANIA

LIMITOWANIA

4.4.

4.4.

FUNKCJA

FUNKCJA

LIMITOWANIA

LIMITOWANIA

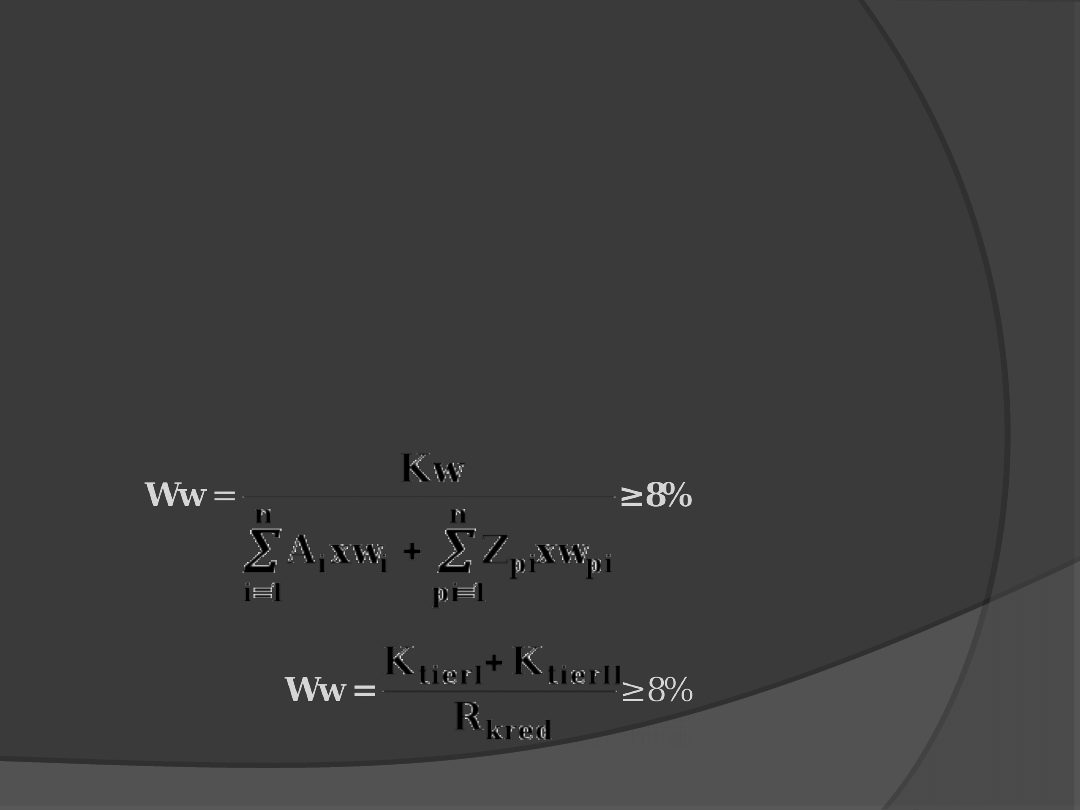

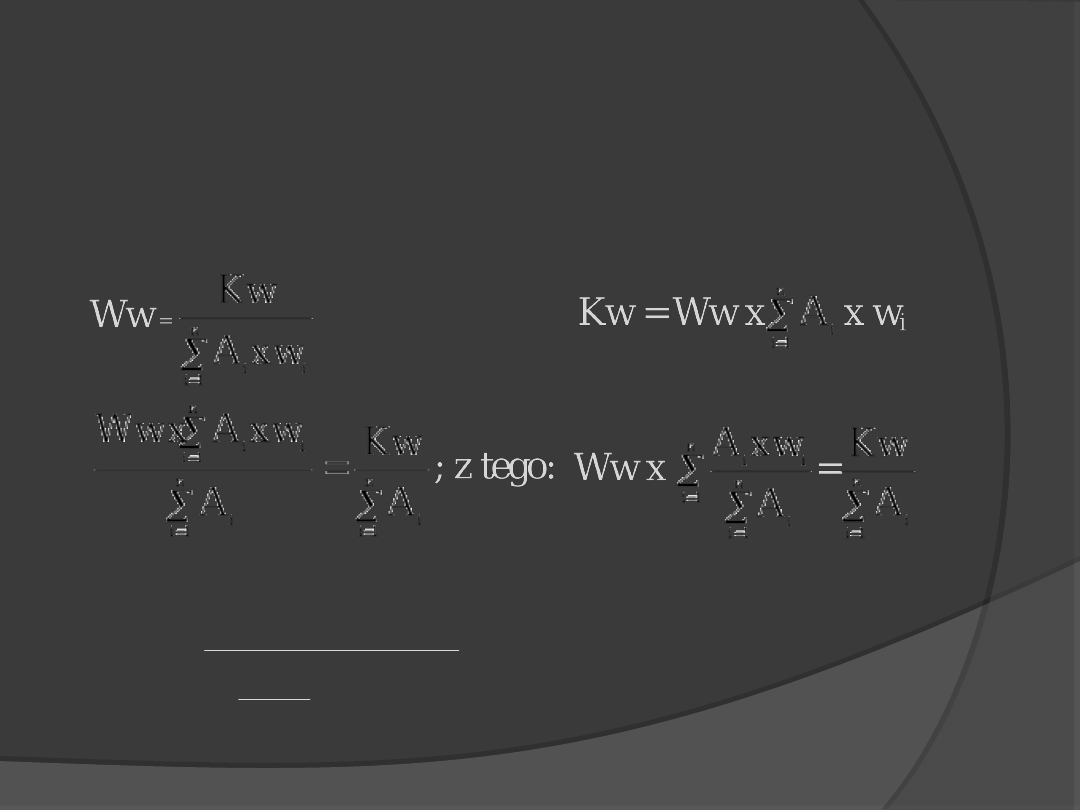

Współczynnik wypłacalności w

polskim prawie bankowym.

Współczynnik

Współczynnik

wypłacalności według

wypłacalności według

starych zasad

starych zasad

Współczynnik

Współczynnik

wypłacalności według

wypłacalności według

nowych zasad

nowych zasad

Ww =

Ww =

pi

n

pi

pi

i

n

i

i

xw

Z

xw

A

Kw

1

1

5

,

12

CWKx

Kw

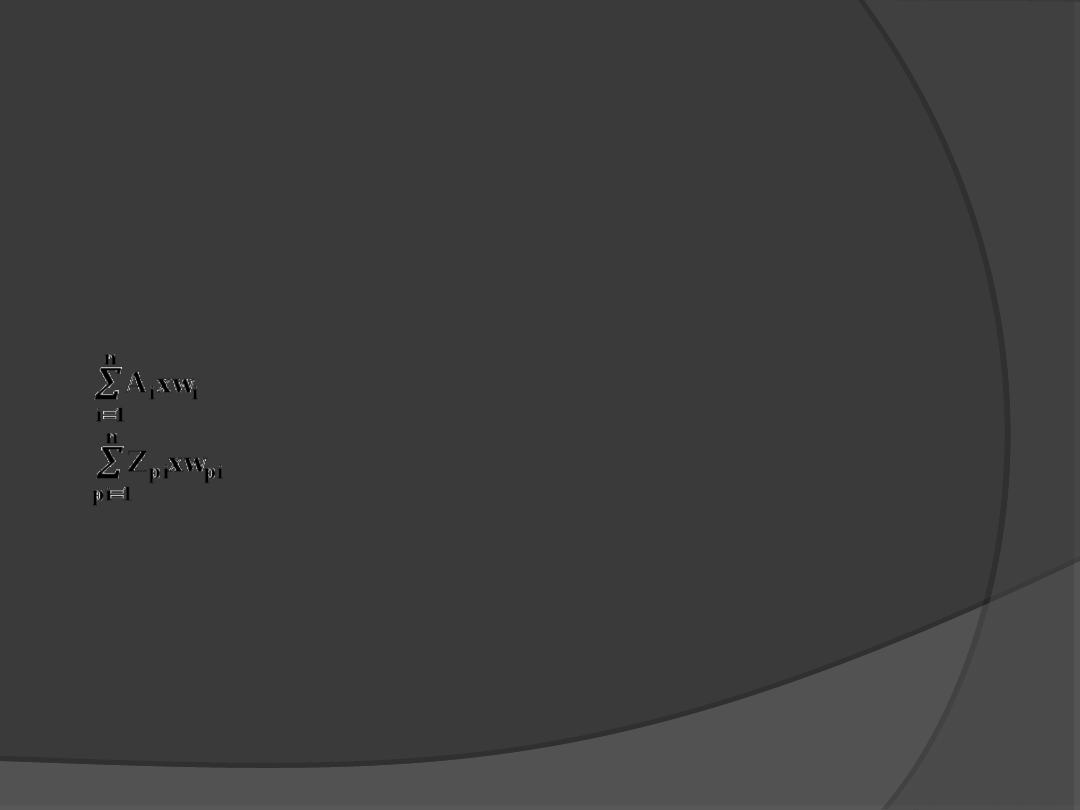

co daje końcowy wzór na maksymalną skalę działalności:

n

1

i

i

n

1

i

i

n

1

i

i

xWw

xw

Ai

A

Kw

A

Wychodząc od formy uproszczonej (w

i

oznaczają teraz

zbiorcze, wypadkowe wagi ryzyka):

4.4.

4.4.

FUNKCJA

FUNKCJA

LIMITOWANIA

LIMITOWANIA

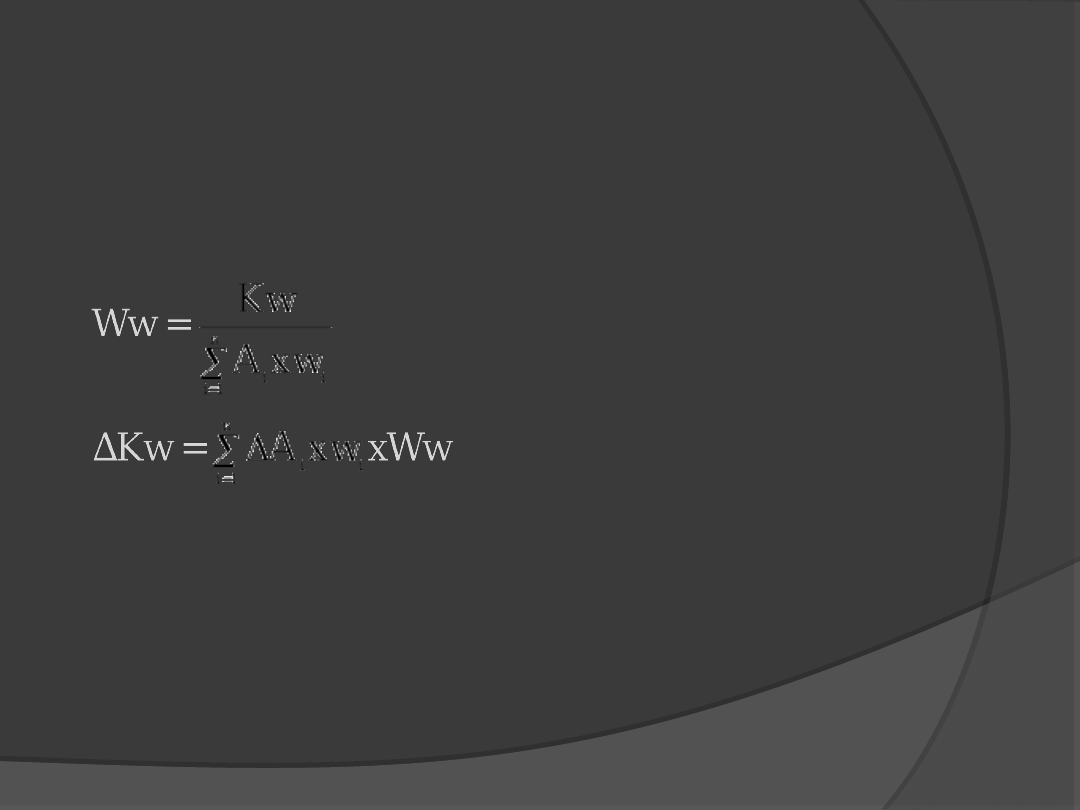

Ponownie wychodząc od uproszczonego zapisu

wzoru na współczynnik wypłacalności:

ΔKw = Δa

i

x

w

i

x Ww

gdzie:

w

i

x W

w

– współczynniki absorpcji kapitału

WAK

4.4.

4.4.

FUNKCJA

FUNKCJA

LIMITOWANIA

LIMITOWANIA

WAK informują o tym, jak szybko

WAK informują o tym, jak szybko

wyczerpuje się kapitał. Te banki, które przy

wyczerpuje się kapitał. Te banki, które przy

danej skali działalności mają mniej

danej skali działalności mają mniej

kapitału, są bardziej ryzykowne, gdyż w ich

kapitału, są bardziej ryzykowne, gdyż w ich

przypadku kapitał na pokrycie ryzyka

przypadku kapitał na pokrycie ryzyka

wynikającego z nowych zaangażowań (np.

wynikającego z nowych zaangażowań (np.

kredytowych) wyczerpuje się szybciej.

kredytowych) wyczerpuje się szybciej.

4.4.

4.4.

FUNKCJA

FUNKCJA

LIMITOWANIA

LIMITOWANIA

Dla kogo szczególnie są istotne poziomy i

Dla kogo szczególnie są istotne poziomy i

wahania współczynnika wypłacalności?

wahania współczynnika wypłacalności?

Dla podmiotów wyłączonych z definicji

Dla podmiotów wyłączonych z definicji

deponenta w rozumieniu ustawy o BFG (

deponenta w rozumieniu ustawy o BFG (

→

→

art. 2 ust. 1 lit. a-j ustawy o BFG, Dz.U. z

art. 2 ust. 1 lit. a-j ustawy o BFG, Dz.U. z

1995 r. Nr 4, poz. 18 z późn.zm.

1995 r. Nr 4, poz. 18 z późn.zm.

), tj:

), tj:

4.4.

4.4.

FUNKCJA

FUNKCJA

LIMITOWANIA

LIMITOWANIA

Skarbu Państwa,

Skarbu Państwa,

banków i instytucji kredytowych,

banków i instytucji kredytowych,

podmiotów działających na podstawie

podmiotów działających na podstawie

ustawy o obrocie instrumentami

ustawy o obrocie instrumentami

finansowymi,

finansowymi,

podmiotów działających na podstawie

podmiotów działających na podstawie

ustawy o działalności ubezpieczeniowej,

ustawy o działalności ubezpieczeniowej,

podmiotów działających na podstawie

podmiotów działających na podstawie

ustawy o narodowych funduszach

ustawy o narodowych funduszach

inwestycyjnych i ich prywatyzacji,

inwestycyjnych i ich prywatyzacji,

4.4.

4.4.

FUNKCJA

FUNKCJA

LIMITOWANIA

LIMITOWANIA

podmiotów działających na podstawie

podmiotów działających na podstawie

ustawy o funduszach inwestycyjnych,

ustawy o funduszach inwestycyjnych,

podmiotów działających na podstawie

podmiotów działających na podstawie

ustawy o organizacji i funkcjonowaniu

ustawy o organizacji i funkcjonowaniu

funduszy emerytalnych,

funduszy emerytalnych,

jednostek organizacyjnych, które

jednostek organizacyjnych, które

zgodnie z treścią art. 50 ust. 2 ustawy o

zgodnie z treścią art. 50 ust. 2 ustawy o

rachunkowości nie są uprawnione do

rachunkowości nie są uprawnione do

sporządzania uproszczonego bilansu

sporządzania uproszczonego bilansu

oraz rachunku zysków i strat,

oraz rachunku zysków i strat,

4.4.

4.4.

FUNKCJA

FUNKCJA

LIMITOWANIA

LIMITOWANIA

akcjonariuszy banku posiadających w

akcjonariuszy banku posiadających w

dniu zawieszenia działalności banku

dniu zawieszenia działalności banku

pakiet co najmniej 5% akcji, a także

pakiet co najmniej 5% akcji, a także

osób, które w stosunku do nich są

osób, które w stosunku do nich są

podmiotami dominującymi lub

podmiotami dominującymi lub

zależnymi,

zależnymi,

4.4.

4.4.

FUNKCJA

FUNKCJA

LIMITOWANIA

LIMITOWANIA

członków zarządu i rady nadzorczej banku

członków zarządu i rady nadzorczej banku

oraz osób pełniących w tym banku funkcje

oraz osób pełniących w tym banku funkcje

dyrektorów i zastępców dyrektorów

dyrektorów i zastępców dyrektorów

departamentów, jak również dyrektorów i

departamentów, jak również dyrektorów i

zastępców dyrektorów oddziałów tego

zastępców dyrektorów oddziałów tego

banku, w przypadku, gdy osoby te pełniły

banku, w przypadku, gdy osoby te pełniły

swoje funkcje w dniu zawieszenia

swoje funkcje w dniu zawieszenia

działalności banku lub spełnienia warunku

działalności banku lub spełnienia warunku

gwarancji, bądź w okresie bieżącego roku

gwarancji, bądź w okresie bieżącego roku

obrotowego lub poprzedzającego

obrotowego lub poprzedzającego

zawieszenie działalności banku lub dzień

zawieszenie działalności banku lub dzień

spełnienia warunku gwarancji.

spełnienia warunku gwarancji.

4.4.

4.4.

FUNKCJA

FUNKCJA

LIMITOWANIA

LIMITOWANIA

Pozostaje w bezpośrednim związku z

Pozostaje w bezpośrednim związku z

funkcją bufora absorbującego straty.

funkcją bufora absorbującego straty.

Poziom kapitału nie powinien być jednak

Poziom kapitału nie powinien być jednak

zbyt wysoki, bo to generuje koszty

zbyt wysoki, bo to generuje koszty

utraconych możliwości.

utraconych możliwości.

4.5.

4.5.

FUNKCJA TWORZENIA

FUNKCJA TWORZENIA

IMAGE

IMAGE

4.5.

4.5.

FUNKCJA TWORZENIA

FUNKCJA TWORZENIA

IMAGE

IMAGE

4.5.

4.5.

FUNKCJA TWORZENIA

FUNKCJA TWORZENIA

IMAGE

IMAGE

Efektywność może być definiowana w 3

aspektach:

1)

organizacyjnym – racjonalność wykorzystania

określonych zasobów do realizacji

postawionych celów,

2)

finansowym – jaki zysk wypracowuje

jednostka zaangażowanego kapitału

(rentowność), kosztowym – relacja nakład /

wynik,

3)

kosztowym – relacja nakład / wynik,

4)

syntetycznym – uwzględniającym miary

ilościowe i jakościowe.

4.6.

4.6.

FUNKCJA BAZY OCENY

FUNKCJA BAZY OCENY

RENTOWNOŚCI

RENTOWNOŚCI

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

Wyszukiwarka

Podobne podstrony:

Wyklad12 normy kapitalowe cr

Wykład 1-Normy w budownictwie, BUDOWA DOMU BUDOWNICTWO ROBOTY BUDOWLANE BETON ZAPRAWY CERAMIKA

MB-materialy1-sciaga, Wykład-1 - normy i normalizacja

Wykład IV, KAPITAŁ PRACUJĄCY (OBROTOWY)

Wyklad4 ryzyko kredytowe cr

Wyklad7 stopa terminowa cr dzienne

Wyklad9 ryzyko kursowe cr

Wykłady z rynku kapitałowego i finansowego

WYKŁAD 9 RYNEK KAPITAŁOWY

Wykład 6 J Schumpeter Kapitalizm BIS 1

Wykład 6 Koszt kapitału

MB1-sciaga, Wykład-1 - normy i normalizacja

Wykłady z rynku kapitałowego i finansowego, zimar

21 wykładów, MIKRO24, Wykład 24. Kapitalizm menedżerski. Efekty zewnętrzne i prawa własności

Wyklad10 kurs terminowy cr

dodatek do wykładu I rynek kapitałowy i finansowy

Wykład 7 Struktura kapitału a koszt kapitału Struktura kapitału

więcej podobnych podstron