Ryzyko walutowe

Ryzyko walutowe

–

–

to niebezpieczeństwo pogorszenia się

to niebezpieczeństwo pogorszenia się

sytuacji finansowej na skutek

sytuacji finansowej na skutek

niekorzystnych zmian

niekorzystnych zmian

kursu walutowego

kursu walutowego

,

,

definiowanego jako liczba jednostek waluty

definiowanego jako liczba jednostek waluty

krajowej (waluta notowana)

krajowej (waluta notowana)

przypadających na jednostkę waluty obcej

przypadających na jednostkę waluty obcej

(waluta bazowa). Ryzyko walutowe dzieli

(waluta bazowa). Ryzyko walutowe dzieli

się na ryzyko transakcyjne, ryzyko

się na ryzyko transakcyjne, ryzyko

konwersji oraz ryzyko ekonomiczne.

konwersji oraz ryzyko ekonomiczne.

1.

1.

RYZYKO KURSU

RYZYKO KURSU

WALUTOWEGO

WALUTOWEGO

Ryzyko transakcyjne

Ryzyko transakcyjne

(

(

transaction

transaction

risk)

risk)

–

–

to prawdopodobieństwo niezrealizowania

to prawdopodobieństwo niezrealizowania

zakładanych przychodów finansowych w

zakładanych przychodów finansowych w

wyniku zmian kursu walutowego, gdy

wyniku zmian kursu walutowego, gdy

źródłem przychodów i kosztów są

źródłem przychodów i kosztów są

transakcje nominowane w walutach

transakcje nominowane w walutach

obcych.

obcych.

1.

1.

RYZYKO KURSU

RYZYKO KURSU

WALUTOWEGO

WALUTOWEGO

Ryzyko konwersji

Ryzyko konwersji

(inaczej bilansowe lub

(inaczej bilansowe lub

przeliczania;

przeliczania;

translation risk

translation risk

)

)

–

–

to prawdopodobieństwo wystąpienia

to prawdopodobieństwo wystąpienia

nierównowagi pomiędzy całkowitą wartością

nierównowagi pomiędzy całkowitą wartością

aktywów i pasywów nominowanych w

aktywów i pasywów nominowanych w

walutach obcych, po przeliczeniu na walutę

walutach obcych, po przeliczeniu na walutę

krajową. Dotyczy głównie banków

krajową. Dotyczy głównie banków

działających w skali międzynarodowej i może

działających w skali międzynarodowej i może

pojawić się w momencie konsolidacji

pojawić się w momencie konsolidacji

sprawozdań finansowych i uwzględniania w

sprawozdań finansowych i uwzględniania w

nich wyceny jednostek zależnych lub

nich wyceny jednostek zależnych lub

stowarzyszonych.

stowarzyszonych.

1.

1.

RYZYKO KURSU

RYZYKO KURSU

WALUTOWEGO

WALUTOWEGO

Ryzyko ekonomiczne

Ryzyko ekonomiczne

(

(

economic risk

economic risk

)

)

–

–

to prawdopodobieństwo zmiany

to prawdopodobieństwo zmiany

konkurencyjności i wartości rynkowej w

konkurencyjności i wartości rynkowej w

długim okresie na skutek zmian kursu

długim okresie na skutek zmian kursu

walutowego. W praktyce stanowi skutek

walutowego. W praktyce stanowi skutek

m.in. ryzyka transakcyjnego i ryzyka

m.in. ryzyka transakcyjnego i ryzyka

konwersji.

konwersji.

1.

1.

RYZYKO KURSU

RYZYKO KURSU

WALUTOWEGO

WALUTOWEGO

Statystyczne

Statystyczne

Symulacyjne

Symulacyjne

2. METODY POMIARU RYZYKA

2. METODY POMIARU RYZYKA

KURSU WALUTOWEGO

KURSU WALUTOWEGO

przy czym w praktyce

przy czym w praktyce

Ryzyko transakcyjne i ryzyko konwersji

Ryzyko transakcyjne i ryzyko konwersji

:

:

pomiar pozycji walutowej

pomiar pozycji walutowej

VaR pozycji walutowej

VaR pozycji walutowej

Ryzyko ekonomiczne

Ryzyko ekonomiczne

:

:

modele symulacyjne

modele symulacyjne

2. METODY POMIARU RYZYKA

2. METODY POMIARU RYZYKA

KURSU WALUTOWEGO

KURSU WALUTOWEGO

VaR pozycji walutowej

VaR pozycji walutowej

określa maksymalną stratę, jaką można

określa maksymalną stratę, jaką można

osiągnąć na danej pozycji w określonym

osiągnąć na danej pozycji w określonym

czasie. W metodzie wykorzystuje się

czasie. W metodzie wykorzystuje się

analizę

analizę

statystyczną zmienności kursów w

statystyczną zmienności kursów w

przeszłości (odzwierciedloną poprzez

przeszłości (odzwierciedloną poprzez

współczynnik zmienności lub odchylenie

współczynnik zmienności lub odchylenie

standardowe), przy czym:

standardowe), przy czym:

2.1. METODY POMIARU

2.1. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO -

KURSU WALUTOWEGO -

VaR

VaR

►

W podejściu historycznym zakłada

W podejściu historycznym zakłada

się, że w ciągu zadanego okresu w

się, że w ciągu zadanego okresu w

przyszłości waluta zachowywać się

przyszłości waluta zachowywać się

będzie zgodnie z obserwowaną

będzie zgodnie z obserwowaną

dotychczas zmiennością.

dotychczas zmiennością.

2.1. METODY POMIARU

2.1. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO -

KURSU WALUTOWEGO -

VaR

VaR

►

W metodzie wariancji-kowariancji

W metodzie wariancji-kowariancji

odchylenie standardowe (lub

odchylenie standardowe (lub

współczynnik zmienności) oparte na

współczynnik zmienności) oparte na

danych historycznych służy do

danych historycznych służy do

konstrukcji prognozy zmienności

konstrukcji prognozy zmienności

kursów w przyszłości przy

kursów w przyszłości przy

wykorzystaniu rozkładu normalnego.

wykorzystaniu rozkładu normalnego.

2.1. METODY POMIARU

2.1. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO -

KURSU WALUTOWEGO -

VaR

VaR

►

Wykorzystując metodę Monte Carlo

Wykorzystując metodę Monte Carlo

należy przeprowadzić symulacje

należy przeprowadzić symulacje

przebiegu zmienności kursów w

przebiegu zmienności kursów w

oparciu o odpowiednio dobrany proces

oparciu o odpowiednio dobrany proces

stochastyczny. Jeżeli celem analizy

stochastyczny. Jeżeli celem analizy

jest oszacowanie ryzyka portfela, w

jest oszacowanie ryzyka portfela, w

skład którego wchodzą pozycje

skład którego wchodzą pozycje

nominowane w różnych walutach,

nominowane w różnych walutach,

niezbędne jest uwzględnienie korelacji

niezbędne jest uwzględnienie korelacji

pomiędzy poszczególnymi walutami.

pomiędzy poszczególnymi walutami.

2.1. METODY POMIARU

2.1. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO -

KURSU WALUTOWEGO -

VaR

VaR

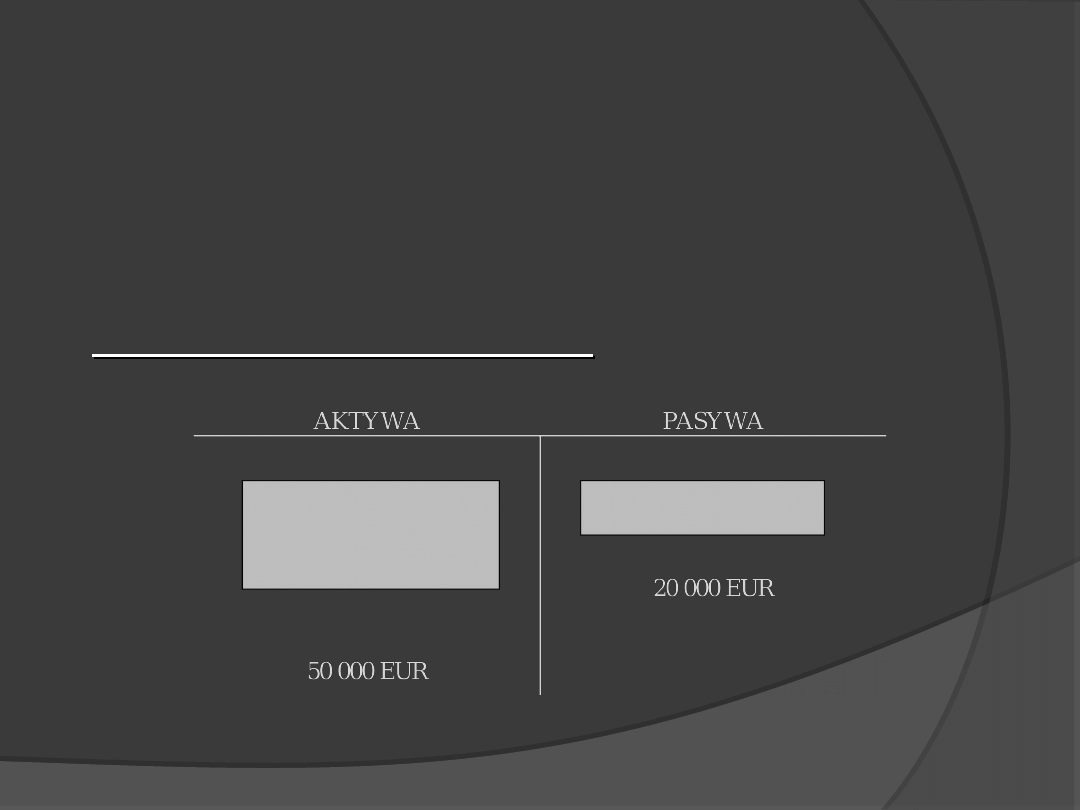

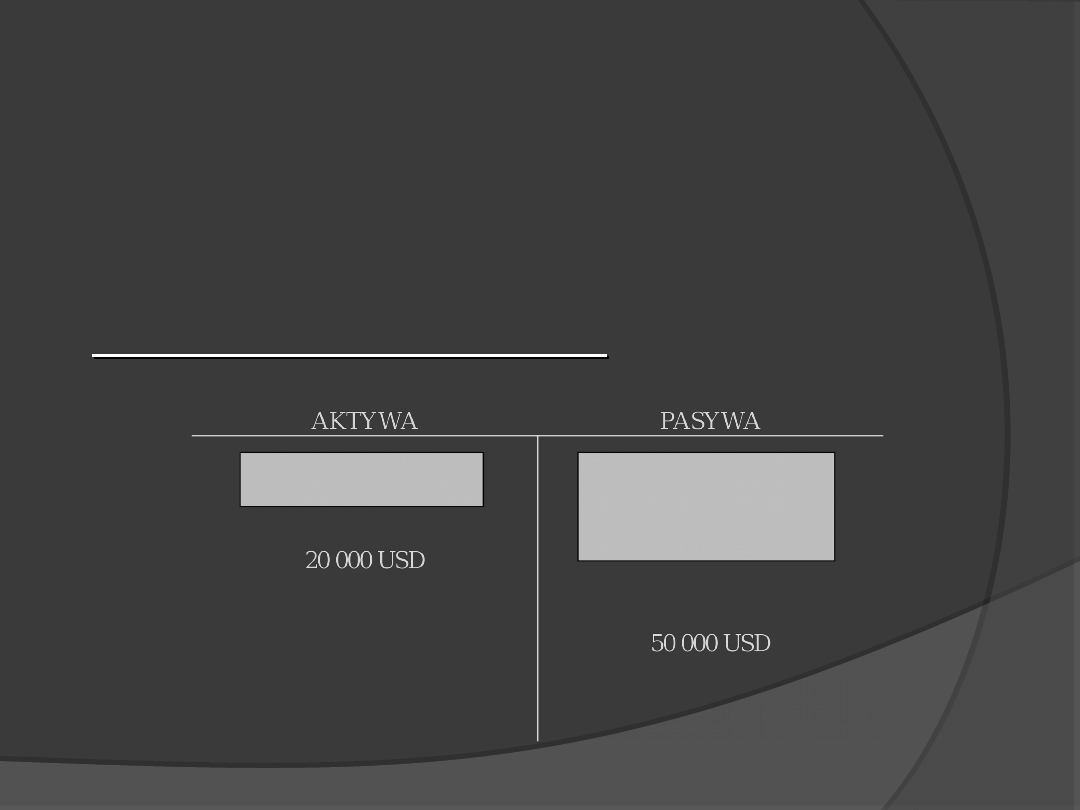

Pozycja walutowa

Pozycja walutowa

–

–

różnica pomiędzy wartością aktywów i

różnica pomiędzy wartością aktywów i

pasywów denominowanych w danej

pasywów denominowanych w danej

walucie obcej podawana w przeliczeniu

walucie obcej podawana w przeliczeniu

na walutę krajową. Pozycja walutowa

na walutę krajową. Pozycja walutowa

może dotyczyć określonej jednostki

może dotyczyć określonej jednostki

czasowej lub komórki organizacyjnej.

czasowej lub komórki organizacyjnej.

2.2. METODY POMIARU

2.2. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO –

KURSU WALUTOWEGO –

–

–

POZYCJA WALUTOWA

POZYCJA WALUTOWA

Pozycja walutowa długa

Pozycja walutowa długa

2.2. METODY POMIARU

2.2. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO –

KURSU WALUTOWEGO –

–

–

POZYCJA WALUTOWA

POZYCJA WALUTOWA

Przykład

Przykład

Bank udzielił kredytu o wartości 1 mln

Bank udzielił kredytu o wartości 1 mln

EUR, przy kursie EUR/PLN równym

EUR, przy kursie EUR/PLN równym

3,90. Należność banku wynosi

3,90. Należność banku wynosi

3 900 000 PLN, a bank ma otwartą

3 900 000 PLN, a bank ma otwartą

długą pozycję w euro.

długą pozycję w euro.

2.2. METODY POMIARU

2.2. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO –

KURSU WALUTOWEGO –

–

–

POZYCJA WALUTOWA

POZYCJA WALUTOWA

Wariant a

Wariant a

Gdy kurs euro do waluty krajowej

Gdy kurs euro do waluty krajowej

wzrośnie o 0,10 PLN, należność banku

wzrośnie o 0,10 PLN, należność banku

wzrośnie do 4 000 000 PLN, zatem zysk

wzrośnie do 4 000 000 PLN, zatem zysk

banku to:

banku to:

4 000 000 - 3 900 000 = 100 000 PLN

4 000 000 - 3 900 000 = 100 000 PLN

(inaczej: 0,1 PLN x 1 000 000).

(inaczej: 0,1 PLN x 1 000 000).

2.2. METODY POMIARU

2.2. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO –

KURSU WALUTOWEGO –

–

–

POZYCJA WALUTOWA

POZYCJA WALUTOWA

Wariant b

Wariant b

Gdy kurs euro do waluty krajowej

Gdy kurs euro do waluty krajowej

spadnie o 0,10 PLN, wówczas

spadnie o 0,10 PLN, wówczas

należność banku spadnie do 3 800 000

należność banku spadnie do 3 800 000

PLN, zatem strata banku wyniesie:

PLN, zatem strata banku wyniesie:

3 900 000 - 3 800 000 = 100 000 PLN

3 900 000 - 3 800 000 = 100 000 PLN

(inaczej: -0,1 PLN x 1 000 000).

(inaczej: -0,1 PLN x 1 000 000).

2.2. METODY POMIARU

2.2. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO –

KURSU WALUTOWEGO –

–

–

POZYCJA WALUTOWA

POZYCJA WALUTOWA

Jeżeli bank utrzymuje pozycję walutową

Jeżeli bank utrzymuje pozycję walutową

długą, wówczas:

długą, wówczas:

zrealizuje zysk przy wzroście kursu waluty

zrealizuje zysk przy wzroście kursu waluty

obcej do waluty krajowej (wzrost wartości

obcej do waluty krajowej (wzrost wartości

aktywów dewizowych netto w wyrażeniu

aktywów dewizowych netto w wyrażeniu

złotowym),

złotowym),

poniesie stratę przy spadku kursu waluty obcej

poniesie stratę przy spadku kursu waluty obcej

do waluty krajowej (spadek wartości aktywów

do waluty krajowej (spadek wartości aktywów

dewizowych netto w wyrażeniu złotowym).

dewizowych netto w wyrażeniu złotowym).

2.2. METODY POMIARU

2.2. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO –

KURSU WALUTOWEGO –

–

–

POZYCJA WALUTOWA

POZYCJA WALUTOWA

Pozycja walutowa krótka

Pozycja walutowa krótka

2.2. METODY POMIARU

2.2. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO –

KURSU WALUTOWEGO –

–

–

POZYCJA WALUTOWA

POZYCJA WALUTOWA

Przykład

Przykład

Bank wyemitował papiery dłużne o

Bank wyemitował papiery dłużne o

wartości 1 mln EUR przy kursie

wartości 1 mln EUR przy kursie

EUR/PLN równym 3,90.

EUR/PLN równym 3,90.

2.2. METODY POMIARU

2.2. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO –

KURSU WALUTOWEGO –

–

–

POZYCJA WALUTOWA

POZYCJA WALUTOWA

Wariant a

Wariant a

Jeżeli kurs euro do waluty krajowej

Jeżeli kurs euro do waluty krajowej

wzrośnie o 0,10 PLN, wówczas

wzrośnie o 0,10 PLN, wówczas

zobowiązanie banku wzrośnie do

zobowiązanie banku wzrośnie do

4 000 000 PLN, zatem jego strata to:

4 000 000 PLN, zatem jego strata to:

4 000 000 - 3 900 000 = 100 000 PLN

4 000 000 - 3 900 000 = 100 000 PLN

(inaczej: -0,1 PLN x 1 000 000).

(inaczej: -0,1 PLN x 1 000 000).

2.2. METODY POMIARU

2.2. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO –

KURSU WALUTOWEGO –

–

–

POZYCJA WALUTOWA

POZYCJA WALUTOWA

Wariant b

Wariant b

Jeżeli kurs euro do waluty krajowej

Jeżeli kurs euro do waluty krajowej

spadnie o 0,10 PLN, wówczas

spadnie o 0,10 PLN, wówczas

zobowiązanie banku spadnie do

zobowiązanie banku spadnie do

3 800 000 PLN, zatem jego zysk

3 800 000 PLN, zatem jego zysk

wyniesie:

wyniesie:

3 900 000 - 3 800 000 = 100 000 PLN

3 900 000 - 3 800 000 = 100 000 PLN

(inaczej: 0,1 PLN x 1 000 000).

(inaczej: 0,1 PLN x 1 000 000).

2.2. METODY POMIARU

2.2. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO –

KURSU WALUTOWEGO –

–

–

POZYCJA WALUTOWA

POZYCJA WALUTOWA

Jeżeli bank utrzymuje krótką pozycję

Jeżeli bank utrzymuje krótką pozycję

walutową wówczas:

walutową wówczas:

poniesie stratę, jeśli kurs waluty zagranicznej

poniesie stratę, jeśli kurs waluty zagranicznej

wzrośnie (wzrost wartości zobowiązań netto

wzrośnie (wzrost wartości zobowiązań netto

wyrażonych w walucie krajowej),

wyrażonych w walucie krajowej),

zrealizuje zysk, jeżeli kurs waluty

zrealizuje zysk, jeżeli kurs waluty

zagranicznej spadnie (spadek wartości

zagranicznej spadnie (spadek wartości

zobowiązań netto wyrażonych w walucie

zobowiązań netto wyrażonych w walucie

krajowej).

krajowej).

2.2. METODY POMIARU

2.2. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO –

KURSU WALUTOWEGO –

–

–

POZYCJA WALUTOWA

POZYCJA WALUTOWA

Pozycje zagregowane

Pozycje zagregowane

–

–

pozycje dodatkowe (pozycje te dotyczą

pozycje dodatkowe (pozycje te dotyczą

ekspozycji na ryzyko rynkowe, mają

ekspozycji na ryzyko rynkowe, mają

jednak szczególne znaczenie ryzyku

jednak szczególne znaczenie ryzyku

walutowym), do wyznaczania których

walutowym), do wyznaczania których

banki są zobowiązane na mocy prawa (

banki są zobowiązane na mocy prawa (

→

→

Uchwała nr 76/2010 KNF, Dz. Urz. KNF z

Uchwała nr 76/2010 KNF, Dz. Urz. KNF z

2010 r. Nr 2, poz. 11, zał. 2, par. 28-30):

2010 r. Nr 2, poz. 11, zał. 2, par. 28-30):

2.2. METODY POMIARU

2.2. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO –

KURSU WALUTOWEGO –

–

–

POZYCJA WALUTOWA

POZYCJA WALUTOWA

Pozycja całkowita:

Pozycja całkowita:

1) suma długich lub suma krótkich pozycji

1) suma długich lub suma krótkich pozycji

netto w poszczególnych instrumentach

netto w poszczególnych instrumentach

bazowych, w zależności od tego, która z tych

bazowych, w zależności od tego, która z tych

sum jest wyższa;

sum jest wyższa;

2) suma długich pozycji netto w

2) suma długich pozycji netto w

poszczególnych instrumentach bazowych – gdy

poszczególnych instrumentach bazowych – gdy

powyższe sumy są sobie równe.

powyższe sumy są sobie równe.

2.2. METODY POMIARU

2.2. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO –

KURSU WALUTOWEGO –

–

–

POZYCJA WALUTOWA

POZYCJA WALUTOWA

Globalna pozycja netto:

Globalna pozycja netto:

bezwzględna wartość różnicy między sumą

bezwzględna wartość różnicy między sumą

długich i sumą krótkich pozycji netto w

długich i sumą krótkich pozycji netto w

instrumentach bazowych (może być długa,

instrumentach bazowych (może być długa,

krótka lub domknięta).

krótka lub domknięta).

2.2. METODY POMIARU

2.2. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO –

KURSU WALUTOWEGO –

–

–

POZYCJA WALUTOWA

POZYCJA WALUTOWA

2.2. METODY POMIARU

2.2. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO –

KURSU WALUTOWEGO –

–

–

POZYCJA WALUTOWA

POZYCJA WALUTOWA

Globalna pozycja brutto

Globalna pozycja brutto

:

:

suma długich pozycji netto i krótkich pozycji

suma długich pozycji netto i krótkich pozycji

netto w instrumentach bazowych (kiedyś:

netto w instrumentach bazowych (kiedyś:

pozycja maksymalna).

pozycja maksymalna).

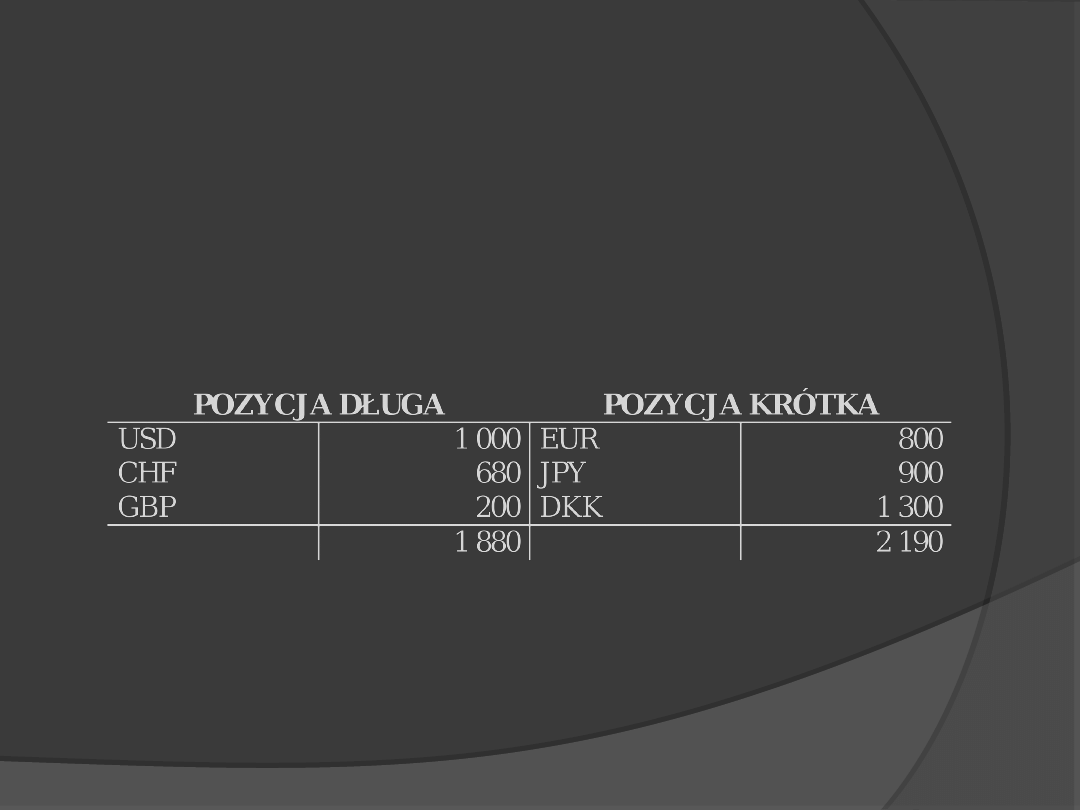

Sposoby wyznaczania pozycji zagregowanych:

Sposoby wyznaczania pozycji zagregowanych:

Pozycja całkowita = -2 190

Pozycja całkowita = -2 190

Pozycja globalna netto = │1 880 - 2 190 │= -310 (krótka)

Pozycja globalna netto = │1 880 - 2 190 │= -310 (krótka)

Pozycja globalna brutto = 1 000 + 680 + 200 + 800 + 900 + 1 300 =

Pozycja globalna brutto = 1 000 + 680 + 200 + 800 + 900 + 1 300 =

4 070

4 070

2.2. METODY POMIARU

2.2. METODY POMIARU

RYZYKA

RYZYKA

KURSU WALUTOWEGO –

KURSU WALUTOWEGO –

–

–

POZYCJA WALUTOWA

POZYCJA WALUTOWA

Rekomendacja I dotycząca zarządzania

Rekomendacja I dotycząca zarządzania

ryzykiem walutowym w bankach oraz

ryzykiem walutowym w bankach oraz

zasad dokonywania przez banki operacji

zasad dokonywania przez banki operacji

obciążonych ryzykiem walutowym

obciążonych ryzykiem walutowym

–

–

wytyczne dotyczące zasad zarządzania ryzykiem

wytyczne dotyczące zasad zarządzania ryzykiem

walutowym w bankach: tworzenia odpowiednich

walutowym w bankach: tworzenia odpowiednich

struktur organizacyjnych w tym procesie (podział

struktur organizacyjnych w tym procesie (podział

kompetencji), metod pomiaru i monitorowania

kompetencji), metod pomiaru i monitorowania

ryzyka oraz sposobu określania wpływu ryzyka

ryzyka oraz sposobu określania wpływu ryzyka

walutowego na inne rodzaje ryzyka obecnego w

walutowego na inne rodzaje ryzyka obecnego w

działalności bankowej.

działalności bankowej.

3. REKOMENDACJE NADZORU

3. REKOMENDACJE NADZORU

FINANSOWEGO

FINANSOWEGO

Rodzaje kursów walutowych

Rodzaje kursów walutowych

kurs kupna

kurs kupna

i

i

kurs sprzedaży

kurs sprzedaży

:

:

1 EUR =

1 EUR =

1,2900 USD (BID)

1,2900 USD (BID)

-

-

1,2981 USD

1,2981 USD

(OFFER)

(OFFER)

kurs spot (natychmiastowy) i kurs

kurs spot (natychmiastowy) i kurs

forward (terminowy)

forward (terminowy)

4. RODZAJE KURSÓW, WALUT

4. RODZAJE KURSÓW, WALUT

I KWOTOWAŃ

I KWOTOWAŃ

Rodzaje walut w kwotowaniu

Rodzaje walut w kwotowaniu

:

:

Waluta bazowa

Waluta bazowa

(base currency)

(base currency)

–

–

ta waluta transakcji, która jest kupowana

ta waluta transakcji, która jest kupowana

lub sprzedawana.

lub sprzedawana.

Waluta notowana

Waluta notowana

(quoted currency)

(quoted currency)

–

–

ta waluta, za którą kupuje się lub sprzedaje

ta waluta, za którą kupuje się lub sprzedaje

walutę bazową. Zwykle waluta zagraniczna

walutę bazową. Zwykle waluta zagraniczna

jest bazową, a krajowa – notowaną.

jest bazową, a krajowa – notowaną.

4. RODZAJE KURSÓW, WALUT

4. RODZAJE KURSÓW, WALUT

I KWOTOWAŃ

I KWOTOWAŃ

Rodzaje kwotowań

Rodzaje kwotowań

:

:

Kwotowanie bezpośrednie

Kwotowanie bezpośrednie

(direct

(direct

quotation lub normal quotation)

quotation lub normal quotation)

i

i

kwotowanie pośrednie

kwotowanie pośrednie

; inaczej

; inaczej

odwrotne

odwrotne

(indirect quotation; reciprocal

(indirect quotation; reciprocal

quotation)

quotation)

; najbardziej popularny przykład

; najbardziej popularny przykład

to GBP.

to GBP.

Kwotowanie pełne

Kwotowanie pełne

i

i

kwotowanie

kwotowanie

skrócone

skrócone

.

.

4. RODZAJE KURSÓW, WALUT

4. RODZAJE KURSÓW, WALUT

I KWOTOWAŃ

I KWOTOWAŃ

Przykład kwotowania pełnego i

Przykład kwotowania pełnego i

skróconego:

skróconego:

1 EUR

1 EUR

:

:

1,2900 – 1,2981 USD

1,2900 – 1,2981 USD

lub

lub

00 – 81 USD

00 – 81 USD

4. RODZAJE KURSÓW, WALUT

4. RODZAJE KURSÓW, WALUT

I KWOTOWAŃ

I KWOTOWAŃ

Dwie ostatnie cyfry kursu to

Dwie ostatnie cyfry kursu to

punkty

punkty

,

,

pipsy,

pipsy,

pestki

pestki

; w powyższym przykładzie 00 – 81.

; w powyższym przykładzie 00 – 81.

Pip

Pip

– cenowy punkt procentowy

– cenowy punkt procentowy

(price

(price

interest point)

interest point)

, czyli najmniejsza jednostka,

, czyli najmniejsza jednostka,

o jaką może zmienić się kurs waluty na

o jaką może zmienić się kurs waluty na

rynku (w powyższym przykładzie o 0,0001

rynku (w powyższym przykładzie o 0,0001

USD). Pozostałe cyfry (liczby) to figury,

USD). Pozostałe cyfry (liczby) to figury,

odpowiednio: małe (= 100 pipsów; u nas

odpowiednio: małe (= 100 pipsów; u nas

29) i duże (1).

29) i duże (1).

4. RODZAJE KURSÓW, WALUT

4. RODZAJE KURSÓW, WALUT

I KWOTOWAŃ

I KWOTOWAŃ

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

Wyszukiwarka

Podobne podstrony:

Wyklad11 ryzyko kursowe zabezp cr

Wyklad4 ryzyko kredytowe cr

Wyklad2 ryzyko ogolne dzienne zaoczne cr (1)

Wyklad8 ryzyko stopy zabezp cr dzienne

Wyklad5 ryzyko stopy procentowej cr

Wyklad6 ryzyko stopy procentowej 2 cr

Ryzyko kursowe, Podręczniki i materiały dydaktyczne, wykłądy, Rynki finansowe

Wyklad2 ryzyko ogolne dzienne zaoczne cr (1)

RYZYKO KURSOWE

Instrumenty zabezpieczajace przed ryzykiem w warunkach kryzysu ryzyko kursowe i opcje walutowe

WYKŁAD I Ryzyko a ubezpieczenia

4 RYZYKO KURSOWE id 37948 Nieznany

Wykład 4 Różnice Kursowe Zadania 2014, FIR II UG, I semestr, rachunkowość finansowa

Wyklad7 stopa terminowa cr dzienne

Wyklad12 normy kapitalowe cr

Wyklad12 normy kapitalowe cr

więcej podobnych podstron