PROGRAM PRZEDMIOTU

PROGRAM PRZEDMIOTU

Rachunkowość finansowa a rachunkowość zarządcza

Rachunkowość finansowa a rachunkowość zarządcza

Klasyfikacja kosztów

Klasyfikacja kosztów

Próg rentowności

Próg rentowności

Analiza zależności produkcja - koszty – zysk

Analiza zależności produkcja - koszty – zysk

Problemy decyzyjne krótkoterminowe – ustalanie optymalnej struktury

Problemy decyzyjne krótkoterminowe – ustalanie optymalnej struktury

produkcji

produkcji

Problemy decyzyjne krótkookresowe – wybór wariantu

Problemy decyzyjne krótkookresowe – wybór wariantu

technologicznego, „kupić czy wyprodukować”

technologicznego, „kupić czy wyprodukować”

Problemy decyzyjne krótkookresowe – rezygnacja z produktu

Problemy decyzyjne krótkookresowe – rezygnacja z produktu

przynoszącego stratę

przynoszącego stratę

Problemy decyzyjne krótkookresowe - przyjęcie specjalnego

Problemy decyzyjne krótkookresowe - przyjęcie specjalnego

zamówienia

zamówienia

Zasady ustalania cen

Zasady ustalania cen

Rachunkowość według ośrodków odpowiedzialności

Rachunkowość według ośrodków odpowiedzialności

Budżetowanie i planowanie kosztów

Budżetowanie i planowanie kosztów

LITERATURA PODSTAWOWA

LITERATURA PODSTAWOWA

J. Wermut, Rachunkowość zarządcza, ODDK,

J. Wermut, Rachunkowość zarządcza, ODDK,

Gdańsk 2006

Gdańsk 2006

C. Drury, Rachunek kosztów, Wydawnictwo

C. Drury, Rachunek kosztów, Wydawnictwo

Naukowe PWN, Warszawa 2000

Naukowe PWN, Warszawa 2000

Rachunkowość

zarządcza

Istota i zadania

rachunkowości

zarządczej

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

Rachunkowość zarządcza

Rachunkowość zarządcza

proces zapewniający pomiar i prezentację

proces zapewniający pomiar i prezentację

informacji finansowych i niefinansowych

informacji finansowych i niefinansowych

ułatwiający kierownikom różnych szczebli

ułatwiający kierownikom różnych szczebli

wytyczanie

i

implementację

celów

wytyczanie

i

implementację

celów

organizacji

organizacji

A. Jaruga, Rachunkowość zarządcza, Absolwent Sp. z o.o.,

A. Jaruga, Rachunkowość zarządcza, Absolwent Sp. z o.o.,

Łódź 2001, s. 76

Łódź 2001, s. 76

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

Rachunkowość zarządcza

Rachunkowość zarządcza

proces identyfikacji , pomiaru, analizy,

proces identyfikacji , pomiaru, analizy,

przygotowania

i

komunikowania

przygotowania

i

komunikowania

informacji( finansowych i operacyjnych)

informacji( finansowych i operacyjnych)

stosowanych

przez

kierowników

do

stosowanych

przez

kierowników

do

planowania, oceny i kontroli w ramach

planowania, oceny i kontroli w ramach

organizacji

oraz

do

zapewnienia

organizacji

oraz

do

zapewnienia

efektywnego wykorzystania zasobów.

efektywnego wykorzystania zasobów.

International Federation of Accountants, Statement on

International Federation of Accountants, Statement on

International Management Accounting, FMAC, 1986,

International Management Accounting, FMAC, 1986,

rozwinięcie definicji w FMAC, 1998

rozwinięcie definicji w FMAC, 1998

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

Rachunkowość zarządcza

Rachunkowość zarządcza

system

system

gromadzenia,

gromadzenia,

opracowania

opracowania

prezentacji

prezentacji

informacji

informacji

dotyczących przeszłych i przyszłych zjawisk

dotyczących przeszłych i przyszłych zjawisk

gospodarczych

gospodarczych

w celu wspomagania kierownictwa

w celu wspomagania kierownictwa

w planowaniu

w planowaniu

w podejmowaniu decyzji

w podejmowaniu decyzji

w kontroli

w kontroli

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

Podstawowy cele rachunkowości zarządczej

Podstawowy cele rachunkowości zarządczej

generowanie

generowanie

INFORMA

INFORMA

CJI

CJI

Rachunkowość zarządcza

Rachunkowość zarządcza

kluczowe źródło informacji dla:

kluczowe źródło informacji dla:

podejmowania decyzji

podejmowania decyzji

kontroli (sterowania)

kontroli (sterowania)

dostarcza zarówno informacji finansowych jak i

dostarcza zarówno informacji finansowych jak i

niefinansowych

niefinansowych

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

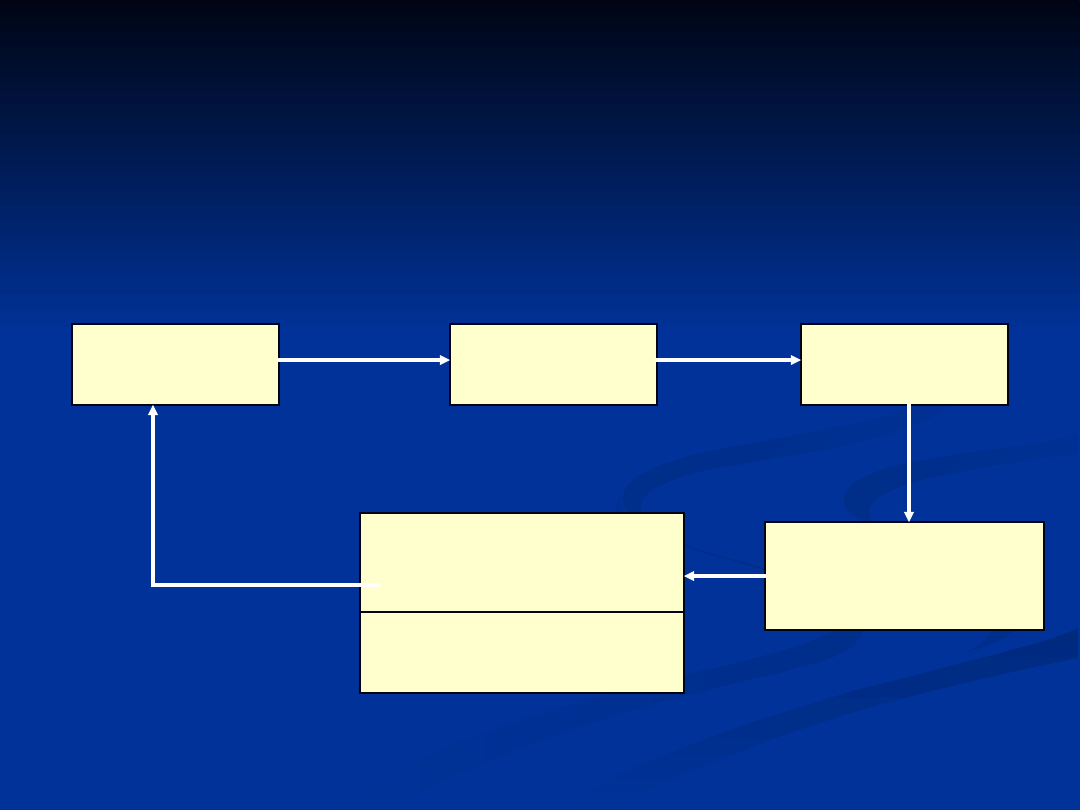

Cykl kosztowo - wynikowy

Cykl kosztowo - wynikowy

Produkty

Nabycie środków

produkcji

Sprzedaż

Przychody

Zaangażowanie

środków produkcji

Koszty

otoczenie

Jak powinno

być?

Jak jest?

Przetwarzanie

informacji w decyzję

Transformacja

czynników produkcji

Dlaczego tak jest?

Czynniki

produkcji

Produkty

inf

orm

acj

e

in

fo

rm

ac

je

otoczenie

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

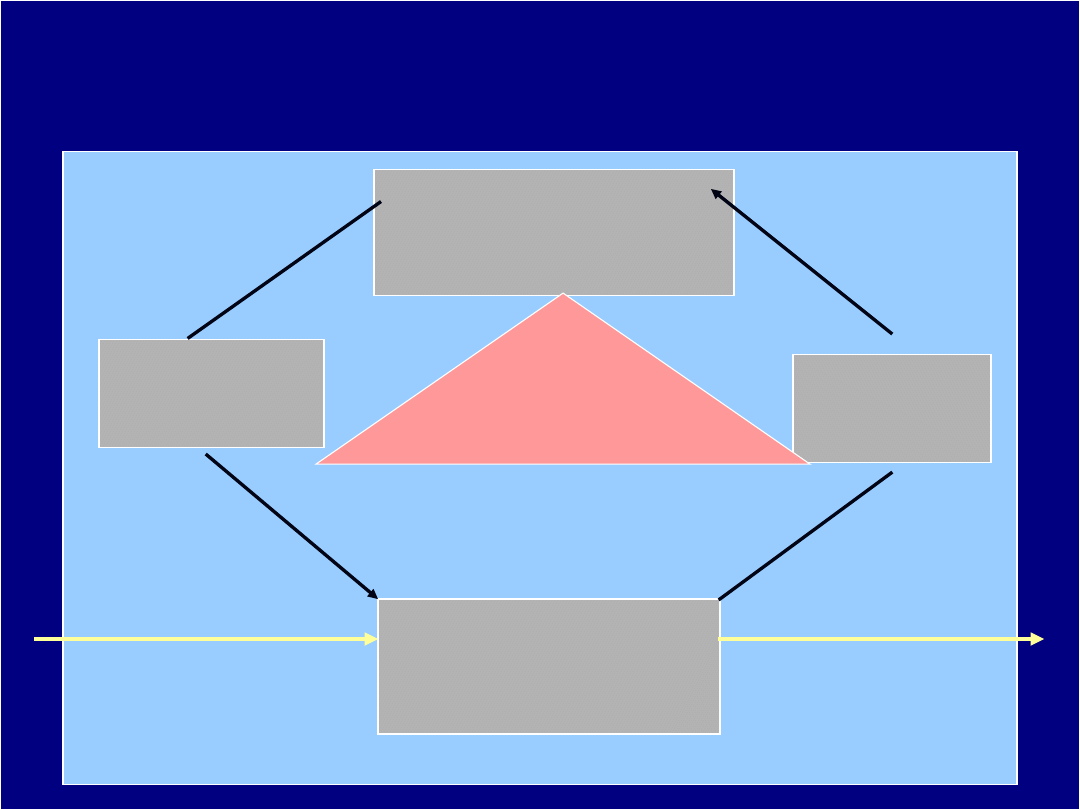

Rola rachunkowości zarządczej w procesie

Rola rachunkowości zarządczej w procesie

decyzyjnym

decyzyjnym

identyfikacja problemu

identyfikacja problemu

pomiar informacji

pomiar informacji

gromadzenie informacji

gromadzenie informacji

przetwarzanie informacji

przetwarzanie informacji

przekazywanie informacji użytkownikom

przekazywanie informacji użytkownikom

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

Informacja

Informacja

kosztuje

kosztuje

nie może być droższa od uzyskanych

nie może być droższa od uzyskanych

korzyści dzięki niej

korzyści dzięki niej

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

Zadania rachunkowości zarządczej

Zadania rachunkowości zarządczej

dostosowanie przedsiębiorstwa do zmian otoczenia

dostosowanie przedsiębiorstwa do zmian otoczenia

prowadzenie polityki produkcji i sprzedaży

prowadzenie polityki produkcji i sprzedaży

decydowanie o poziomie cen

decydowanie o poziomie cen

wzbudzanie aktywności zatrudnionych

wzbudzanie aktywności zatrudnionych

tworzenie skutecznych systemów planowania

tworzenie skutecznych systemów planowania

i kontroli

i kontroli

sterowanie płynnością środków pieniężnych

sterowanie płynnością środków pieniężnych

rozwiązywanie szczegółowych problemów decyzyjnych

rozwiązywanie szczegółowych problemów decyzyjnych

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

Różnice pomiędzy rachunkowością

Różnice pomiędzy rachunkowością

zarządczą i finansową

zarządczą i finansową

System informacyjny rachunkowości

Rachunkow

ość

finansowa

R-ść

podatkowa

Rachunkow

ość

zarządcza

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

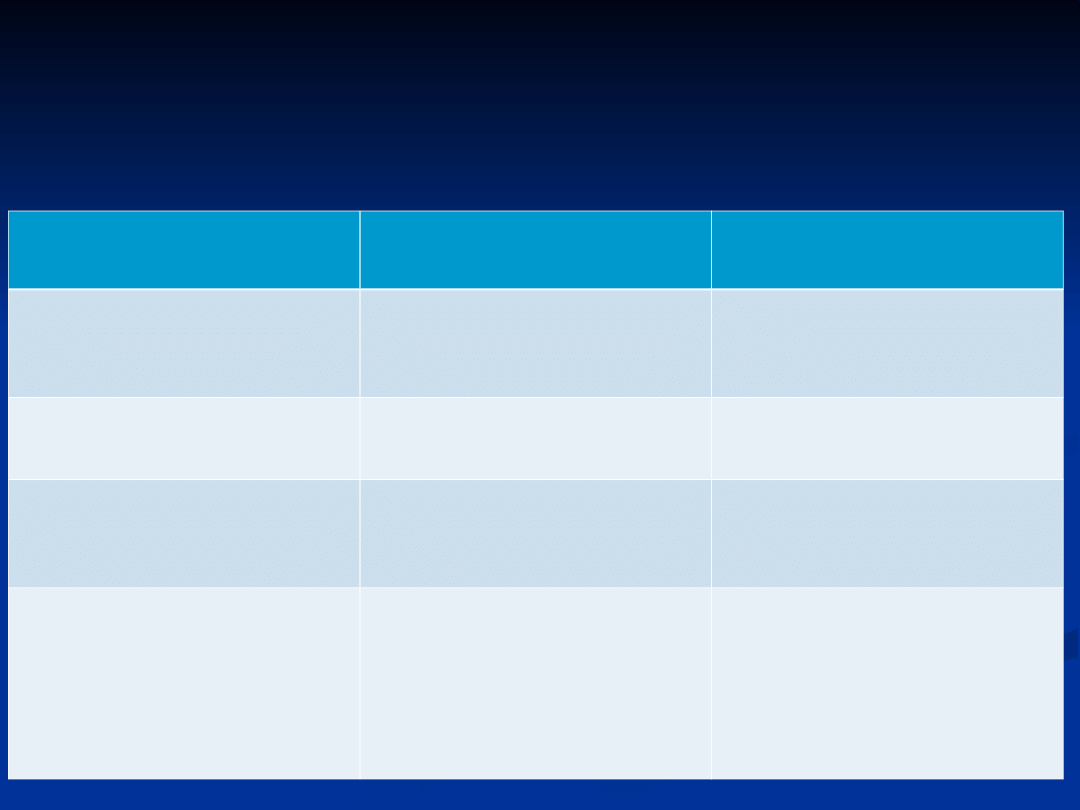

Rachunkowość finansowa a zarządcza

Rachunkowość finansowa a zarządcza

Kryterium

Kryterium

R. finansowa

R. finansowa

R. zarządcza

R. zarządcza

Cel

Cel

Dla odbiorców

Dla odbiorców

wewnętrznych

wewnętrznych

i zewnętrznych

i zewnętrznych

Dla odbiorców

Dla odbiorców

wewnętrznych

wewnętrznych

Regulacje prawne

Regulacje prawne

Obligatoryjne

Obligatoryjne

Nie obowiązują

Nie obowiązują

Zasady prowadzenia

Zasady prowadzenia

Stabilne

Stabilne

uregulowane

uregulowane

przepisami

przepisami

Elastyczne

Elastyczne

w zależności

w zależności

od problemu

od problemu

Postać urządzeń

Postać urządzeń

i sprawozdań

i sprawozdań

Urządzenia zgodne

Urządzenia zgodne

z ustawą

z ustawą

i planem kont,

i planem kont,

sprawozdania

sprawozdania

wg wzorów

wg wzorów

Dowolna postać

Dowolna postać

urządzeń

urządzeń

i sprawozdań

i sprawozdań

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

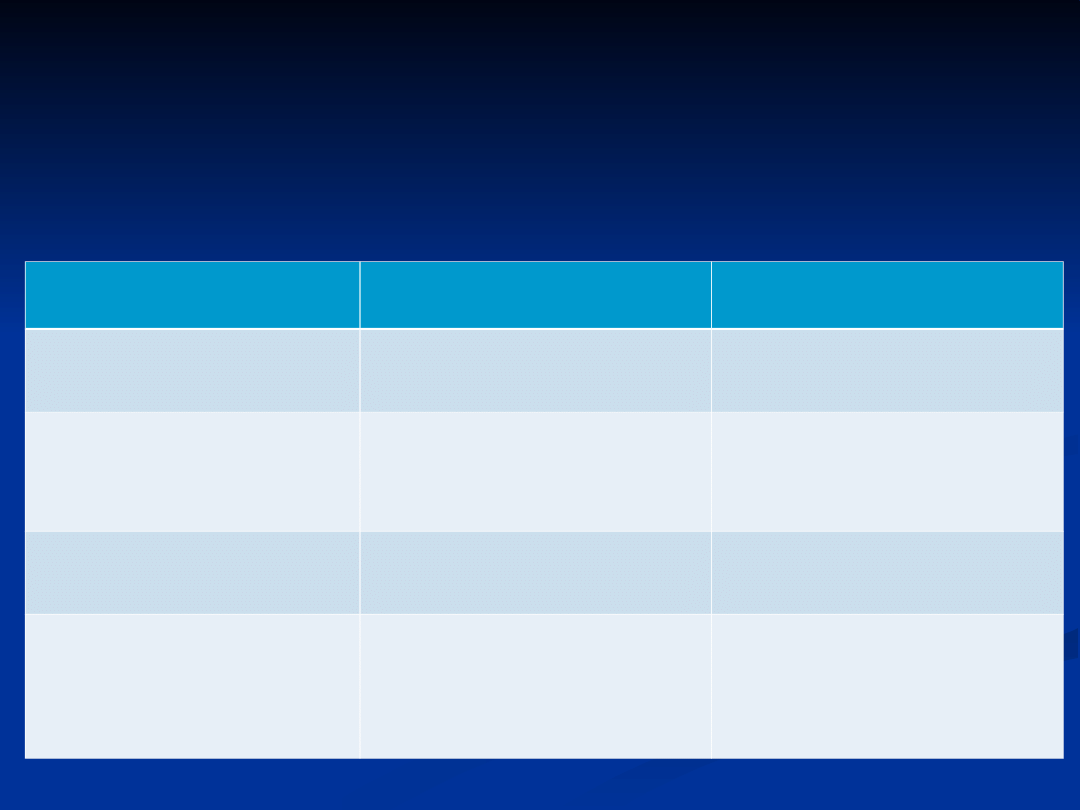

Rachunkowość finansowa a zarządcza

Rachunkowość finansowa a zarządcza

Kryterium

Kryterium

R. finansowa

R. finansowa

R. zarządcza

R. zarządcza

Częstotliwość

Częstotliwość

prowadzenia

prowadzenia

Regularność,

Regularność,

periodyzacja

periodyzacja

Zróżnicowana

Zróżnicowana

wg potrzeb

wg potrzeb

Horyzont czasowy

Horyzont czasowy

O przeszłości

O przeszłości

(ex post)

(ex post)

O przeszłości

O przeszłości

i przyszłości

i przyszłości

(ex post i ex ante)

(ex post i ex ante)

Metody wyceny

Metody wyceny

Jednolite wg

Jednolite wg

przepisów

przepisów

Zróżnicowane

Zróżnicowane

Cechy informacji

Cechy informacji

Dokładna rzetelna,

Dokładna rzetelna,

wiarygodna, ciągła,

wiarygodna, ciągła,

sprawdzalna

sprawdzalna

Zorientowana na

Zorientowana na

istotność i szybkość

istotność i szybkość

pozyskiwania

pozyskiwania

danych,

danych,

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

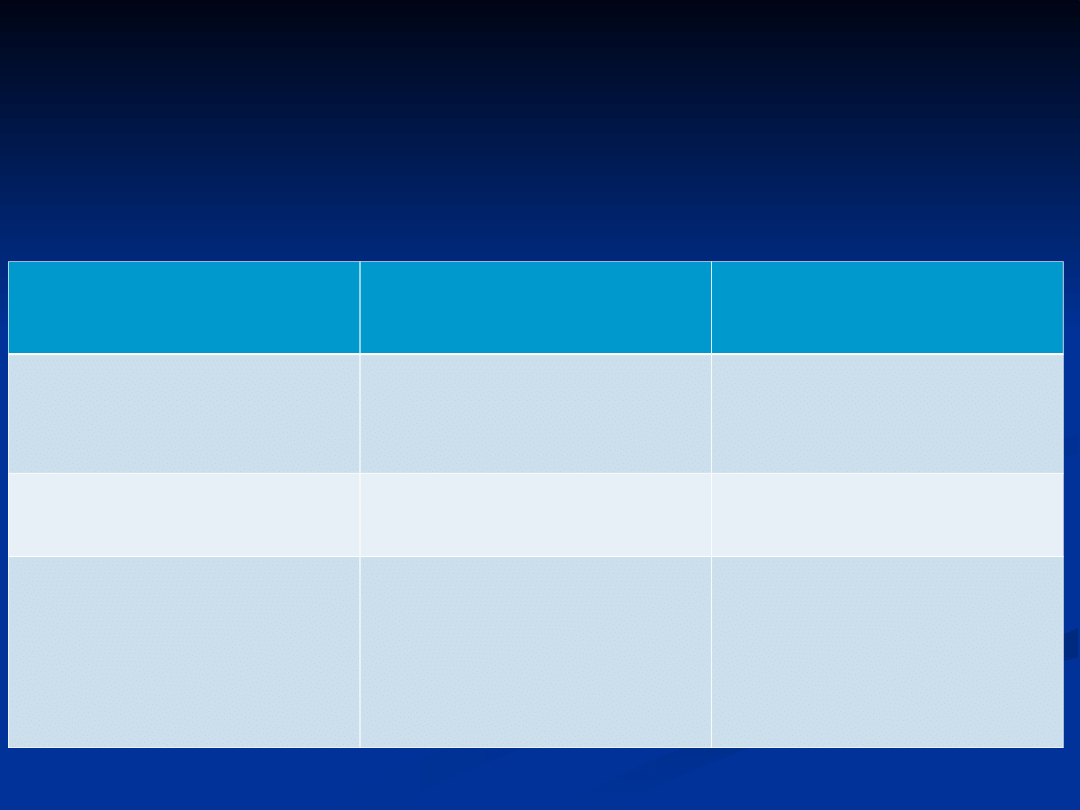

Rachunkowość finansowa a zarządcza

Rachunkowość finansowa a zarządcza

Kryterium

Kryterium

R. finansowa

R. finansowa

R. zarządcza

R. zarządcza

Dane

Dane

Wartościowe

Wartościowe

i w ograniczeniu

i w ograniczeniu

ilościowe

ilościowe

Ilościowe,

Ilościowe,

wartościowe,

wartościowe,

jakościowe

jakościowe

Kontrola

Kontrola

Zewnętrzna

Zewnętrzna

i wewnętrzna

i wewnętrzna

Wewnętrzna

Wewnętrzna

Procedury

Procedury

Odgórnie ustalone

Odgórnie ustalone

techniki ewidencji

techniki ewidencji

i techniki rozliczeń

i techniki rozliczeń

Dowolne techniki i

Dowolne techniki i

metody

metody

np. analizy

np. analizy

matematycznej

matematycznej

i logicznej

i logicznej

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

Typy informacji dostarczanej przez rachunkowość zarządczą

kalkulacja

przychody,

koszty,

zyski

(straty)

z

działań

prowadzonych przez przedsiębiorstwo

koszty produktu, oddziału, asortymentu, obsługi

klienta, itd.

rentowność produktów, kanałów dystrybucji, oddziałów,

klientów, centrów zysku

planowanie i kontrola

planowanie działań i przewidywanie rezultatów

przewidywanie kosztów i wyników

pomiar osiągnięć (realizacja celów)

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

Rachunkowość zarządcza wspiera proces

Rachunkowość zarządcza wspiera proces

podejmowania decyzji

podejmowania decyzji

Krótkoterminowych:

Długoterminowych

wyprodukować czy kupić?

rozmiary produkcji,

akceptacja ofert,

zarządzanie środkami

trwałymi,

zarządzanie zapasami,

zarządzanie gotówką, itp.

systemy płatności,

decyzje asortymentowe ,

decyzje inwestycyjne,

decyzje cenowe, itp.

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

Jakim organizacjom może służyć rachunkowość

Jakim organizacjom może służyć rachunkowość

zarządcza

zarządcza

firmy wytwórcze: fabryki, zakłady produkcyjne

firmy wytwórcze: fabryki, zakłady produkcyjne

firmy usługowe

firmy usługowe

do niedawna działały przy niewielkiej konkurencji – informacja

do niedawna działały przy niewielkiej konkurencji – informacja

zarządcza BYŁA mniej potrzebna

zarządcza BYŁA mniej potrzebna

produkt niematerialny, brak zapasów magazynowych produktów

produkt niematerialny, brak zapasów magazynowych produktów

pracownicy mają bezpośredni kontakt z klientem – czas i jakość

pracownicy mają bezpośredni kontakt z klientem – czas i jakość

obsługi jest czynnikiem kluczowym

obsługi jest czynnikiem kluczowym

firmy handlowe

firmy handlowe

brak produktu

brak produktu

koszty sprzedaży i magazynowania jako czynniki kluczowe

koszty sprzedaży i magazynowania jako czynniki kluczowe

firmy non-profit

firmy non-profit

skoncentrowane na możliwościach organizacji do zaspokajania

skoncentrowane na możliwościach organizacji do zaspokajania

potrzeb klientów

potrzeb klientów

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

Podstawowe zagrożenia dotyczące rachunkowości

zarządczej

jest subiektywna

jest subiektywna

brak uregulowań prawnych, wszelkie reguły pochodzą z

brak uregulowań prawnych, wszelkie reguły pochodzą z

wnętrza organizacji

wnętrza organizacji

zagrożenia

zagrożenia

:

:

pomiar wpływa na obiekt oceniany

pomiar wpływa na obiekt oceniany

pracownicy starają się realizować wskaźniki a nie

pracownicy starają się realizować wskaźniki a nie

zachowywać się optymalnie dla organizacji

zachowywać się optymalnie dla organizacji

możliwość faworyzowania pewnych produktów

możliwość faworyzowania pewnych produktów

unikanie „złych wiadomości”

unikanie „złych wiadomości”

unikanie odpowiedzialności

unikanie odpowiedzialności

niskie ustawianie sobie poprzeczki

niskie ustawianie sobie poprzeczki

jest kosztowna

jest kosztowna

Istota i zadania rachunkowości

Istota i zadania rachunkowości

zarządczej

zarządczej

Metody przeciwdziałania zagrożeniom

Metody przeciwdziałania zagrożeniom

systemy lojalnościowe

systemy lojalnościowe

prezentacja pracownikom reguł, podstawowych

prezentacja pracownikom reguł, podstawowych

wartości, celów organizacji, kierunków rozwoju

wartości, celów organizacji, kierunków rozwoju

„

„

związanie” pracowników z firmą

związanie” pracowników z firmą

dokumenty: misja firmy, wizje, hasła przewodnie

dokumenty: misja firmy, wizje, hasła przewodnie

systemy kar i nagród

systemy kar i nagród

opis zachowań, które nie są akceptowalne i zwykle

opis zachowań, które nie są akceptowalne i zwykle

powodują negatywne konsekwencje

powodują negatywne konsekwencje

pracownicy nie mogą udostępniać list klientów

pracownicy nie mogą udostępniać list klientów

osobom obcym

osobom obcym

takie zachowanie będzie skutkować natychmiastowym

takie zachowanie będzie skutkować natychmiastowym

zwolnieniem z pracy

zwolnieniem z pracy

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

zadania rachunkowosc zarzadcza

zadania z rachunkowości zarządczej z dr Osikowiczem L4, Studia

zadania z rachunkowości zarządczej z dr Osikowiczem L1, Studia

zadania z rachunkowości zarządczej z dr Osikowiczem L5, Studia

zadania z rachunkowości zarządczej z dr Osikowiczem L2, Studia

Zajęcia zadania, Rachunkowosc zarzadcza

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

zadania z rachunkowości zarządczej z dr Osikowiczem L5 pusty

zadania z rachunkowości zarządczej z dr Osikowiczem L2 pusty

zadania z rachunkowości zarządczej z dr Osikowiczem L4 pusty

zadania z rachunkowości zarządczej z dr Osikowiczem L3 pusty

zadania z rachunkowości zarządczej z dr Osikowiczem L1 pusty

ĆWICZENIA 4 zadania, MATERIAŁY DYDAKTYCZNE, RACHUNKOWOŚĆ ZARZĄDCZA

ĆWICZENIA 7 zadania, MATERIAŁY DYDAKTYCZNE, RACHUNKOWOŚĆ ZARZĄDCZA

Rachunkowosc zarzadcza zadania tryb zaoczny 08 09

więcej podobnych podstron