System

bankowy

w Polsce (1)

Instytucje, struktura,

problemy

Plan wykładu

Historia i przebudowa sektora bankowego w latach 90 XX w.

Instytucje sektora bankowego

Banki państwowe

Banki w formie spółek akcyjnych

Banki hipoteczne

Oddziały instytucji kredytowych w Polsce

Związek Banków Polskich

BIK

Banki spółdzielcze

SKOK

Dla zobrazowania informacji korzystano z publikacji NBP i KNF (wykresy,

tabele)

Banki w Polsce - historia

XVIII - XIX w. prywatne domy bankowe (do 1830 r.)

1828 r. pierwszy polski bank centralny Bank Polski

(przetrwał do 1870 r.)

Rozwój instytucji spółdzielczych (banków spółdzielczych i

kas Stefczyka) w okresie zaborów

Reformy Grabskiego i rozwój bankowości w Okresie

Międzywojennym

Okres po II 1945 r. powołano Narodowy Bank Polski -od

1946 r. bank centralny kredytuje przemysł; w latach

1949-53 zmieniono strukturę bankowości - idea

monobanku

Ograniczenie liczby banków

Bank Inwestycyjny - działalność inwestycyjna

Obsługa obrotów zagranicznych - Bank Handlowy

Bank Polska Kasa Opieki - operacje zagraniczne ludności

Bank Rolny (później Bank Gospodarki Żywnościowej udzielał

kredytów dla rolnictwa) jemu podporządkowano instytucje

spółdzielcze

Przebudowa systemu

bankowego w 1989 r.

Nowe regulacje prawne ustawy Prawo bankowe i ustawa o

Narodowym Banku Polskim

wprowadzenie zasad konkurencyjności między bankami

przez odejście od podziału terytorialnego i branżowego

oparcie działalności banków na podstawach ekonomicznych

przez wprowadzenie rachunku ekonomicznego w bankach

powołanie z dniem 1 lutego 1989 r. banków komercyjnych z

centralami w głównych regionach Polski na bazie oddziałów

NBP

Bank Śląski w Katowicach

Bank Przemysłowo -Handlowy w Krakowie,

Bank Depozytowo-Kredytowy w Lublinie,

Powszechny Bank Gospodarczy w Łodzi,

Wielkopolski Bank Kredytowy w Poznaniu,

Pomorski Bank Kredytowy w Szczecinie,

Państwowy Bank Kredytowy w Warszawie

Bank Zachodni we Wrocławiu

Bank Gdański w Gdańsku

W 1988 r. wydzielono z NBP Powszechną Kasę Oszczędności BP

Przebudowa systemu

bankowego w latach 90. XX w

Tworzenie infrastruktury bankowej, wprowadzanie regulacji w

działalności banków

Przekształcanie banków państwowych w banki prywatne

– prywatyzacja

Konsolidacja banków, przykłady:

Bank Zachodni WBK S.A. powstał w wyniku połączenia Banku Zachodniego

S.A. i Wielkopolskiego Banku Kredytowego S.A. w 2001 roku - Irlandzki

bank AIB był od 1995 r. głównym udziałowcem WBK. W 1999 r. przejął od

Skarbu Państwa 80% Banku Zachodniego

w 1996 r. powołano do życia Grupę Bankową Pekao S.A. W skład której

wchodziły: Bank Pekao S.A., Bank Depozytowo-Kredytowy SA w Lublinie,

Pomorski Bank Kredytowy SA w Szczecinie, Powszechny Bank Gospodarczy

SA w Łodzi - 1 stycznia 1999 roku cztery banki połączyły się w jeden bank

pod wspólną nazwą Bank Pekao SA

.

Rodzaje banków w Polsce

Formy prawne banków w Polsce:

banki państwowe

banki w formie spółek akcyjnych (tym również banki

hipoteczne); w tym banki giełdowe

banki spółdzielcze

Według struktury właścicielskiej:

państwowe, z większościowym udziałem kapitału państwowego

prywatne

Według prowadzonej polityki:

uniwersalne (np. Pekao SA, BZ WBK)

specjalistyczne

detaliczne (np. Lukas Bank, Getin Bank SA)

samochodowe (np. VOLKSWAGEN BANK POLSKA SA, Toyota Bank Polska SA,

Fiat Bank Polska SA itp.)

Banki państwowe

tworzone przez Radę Ministrów na wniosek

Ministra Skarbu w drodze rozporządzenia

(nie podlegają wpisowi do rejestru

przedsiębiorstw państwowych)

Są to banki „z misją” realizujące

szczególne zadania „zlecone” przez rząd

(inne banki mogą otrzymywać

dofinansowanie kredytów preferencyjnych)

Banki w formie spółek

akcyjnych

dominują w Polsce (m. in rozbudowana sieć

oddziałów)

Regulacje w Kodeksie spółek handlowych

Organy: Rada nadzorcza i zarząd

Rada nadzorcza (co najmniej 5 osób) powoływana jest

przez walne zgromadzenie – obowiązek informowania

KNF o składzie i zmianach

Zarząd (co najmniej 3 osoby) powoływany przez Radę

nadzorczą (również obowiązek informacyjny), z tym że

powołanie 2 osób w tym prezesa następuje za zgodą KNF

Bank hipoteczny

Podstawową czynnością banku jest udzielanie

kredytów hipotecznych, refinansowanych przede

wszystkim ze środków pozyskiwanych z

emisji hipotecznych listów zastawnych

Specjalistyczny bank tworzony wyłącznie w

formie spółki akcyjnej specjalizujący się w

finansowaniu średnio- oraz długo terminowych

inwestycji budownictwa mieszkaniowego i

komercyjnego.

Bank hipoteczny jako

szczególny bank w formie

spółki akcyjnej

jako bank specjalistyczny, realizuje

wyłącznie czynności dozwolone na mocy

Ustawy z dnia 29 sierpnia 1997 roku o

listach zastawnych i bankach hipotecznych.

Statut banku hipotecznego określa jego

nazwę, która zawiera dodatkowo wyrazy

„bank hipoteczny”.

długa perspektywa finansowania

ochrona posiadaczy listów zastawnych

ograniczony zakres usług

współpraca z bankami uniwersalnymi –

powiązania kapitałowe

Zasada pierwszeństwa zaspokojenia

właścicieli listów zastawnych w banku

hipotecznym - tzw. przywilej upadłościowy

W przypadku upadłości banku emitenta, rejestr

zabezpieczenia jest prawnie oddzielony od

pozostałych aktywów banku i jest

wykorzystywany do spłacenia wierzycieli listów.

Wierzyciele listów zastawnych mają

pierwszeństwo zaspokojenia swoich roszczeń z

masy pokrycia (tzw. rejestru zabezpieczenia).

Banki hipoteczne w Polsce

BRE Bank Hipoteczny SA

ING Bank Hipoteczny SA

Pekao Bank Hipoteczny SA

Nykredit Bank Hipoteczny S.A. (od 2005 r. funkcjonuje jako

oddział instytucji kredytowej Nykredit RealKredit A/S O. w

Polsce)

Kredyty hipoteczne w Polsce są jednak przede wszystkim

udzielane przez banki uniwersalne

Udział banków hipotecznych – 3% kredytów hipotecznych

udzielonych w sektorze bankowym

Oddziały instytucji

kredytowych

w Polsce

Instytucje kredytowe z państw UE w ramach tzw. jednolitej

licencji bankowej mogą w Polsce prowadzić działalność:

jako oddział instytucji kredytowej

w ramach działalności transgranicznej

Oddział instytucji kredytowej może rozpocząć swoją

działalność po upływie dwóch miesięcy od otrzymania przez

Komisję Nadzoru Finansowego odpowiednich informacji,

które przesyła organ nadzorczy z państwa macierzystego

Działalność transgraniczna polega na wykonywaniu

czynności przez instytucję kredytową na terenie Polski

(rozpoczęcie takiej działalności po złożeniu zawiadomienia

przez nadzór bankowy państwa macierzystego informacji do

KNF)

Cechy oddziału instytucji

kredytowej

jest jednostką organizacyjną instytucji kredytowej,

zlokalizowaną poza państwem siedziby,

nie ma odrębnej osobowości prawnej,

jest zlokalizowany na terytorium Polski, co oznacza,

że w Polsce znajdują się istotne zasoby materialne

konieczne do prowadzenia działalności przez oddział,

wykonuje w ramach instytucji kredytowej działalność

w zakresie czynności wynikających z posiadanego

przez instytucję kredytową zezwolenia.

nadzór nad oddziałami sprawuje organ nadzorczy

państwa macierzystego; depozyty w oddziale

instytucji kredytowej gwarantowane są również

przez system gwarantowania depozytów państwa

macierzystego

Instytucje kredytowe w Polsce

- przykłady

do 15 lipca 2011 r. 341 notyfikacji o zamiarze podjęcia działalności

transgranicznej, np:

Coventry Building Society, Sparkasse Oberlausitz-Niederschlesien, Banco Popular Español

S.A.,

Google Payment Limited (instytucja pieniądza elektronicznego)

Goldman Sachs International Bank

G-T-P Financial Services Ltd (instytucja pieniądza elektronicznego

35 notyfikacje o zamiarze podjęcia działalności poprzez oddział:

Societe Generale (Francja),

Svenska Handelsbanken AB (Szwecja),

Sygma Banque (Francja),

Commerzbank AG (d. Dresdner Bank AG) (Niemcy),

ABN AMRO Bank N.V. (Holandia),

Danske Bank A/S (Dania),

BNP Paribas (Francja),

EFG Eurobank Ergasias S.A. (Grecja),,

CAJA DE AHORROS Y PENSIONES DE BARCELONA (“la Caixa”) (Hiszpania),

Elavon Financial Services Limited (Irlandia),

BNP Paribas Securities Services (Francja),

Nordnet Bank AB (Szwecja),

HSBC Bank Plc (Wielka Brytania),

BANCO ESPÍRITO SANTO DE INVESTIMENTO SA (Portugalia),

Skandinaviska Enskilda Banken SA (Luksemburg),

Crédit Suisse (Luxembourg) S.A.

KBL European Private Bankers S.A.

19 oddziałów instytucji kredytowych prowadzi działalność

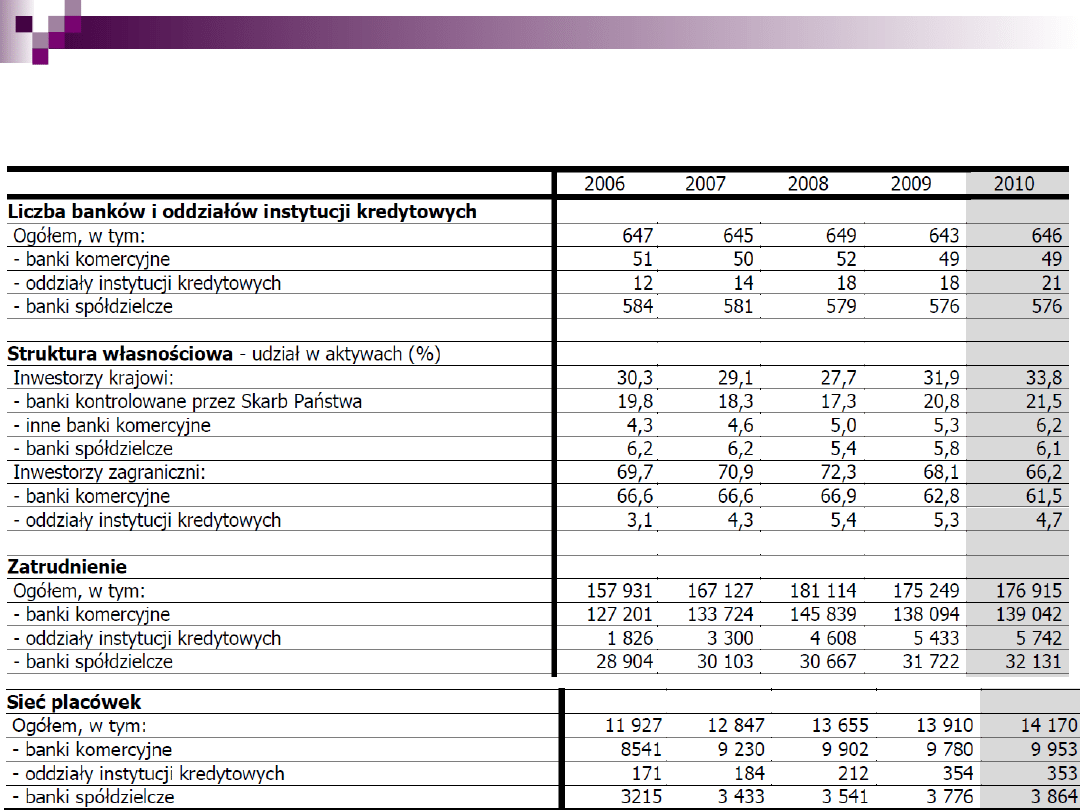

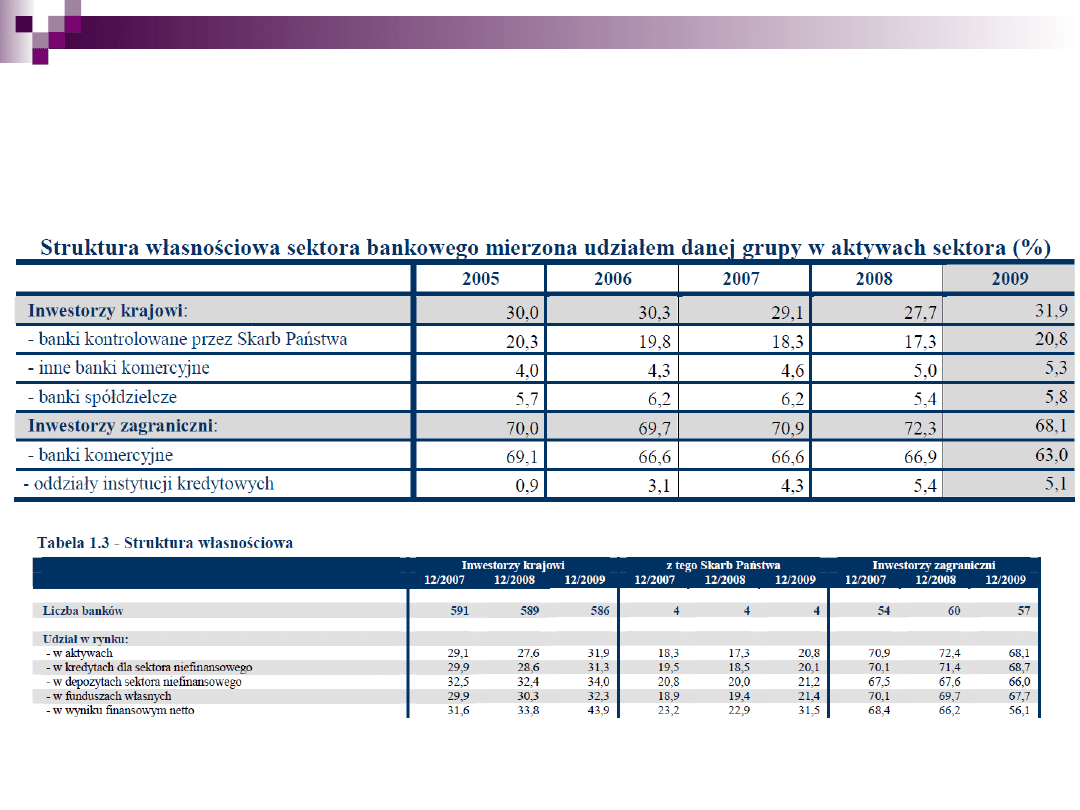

Charakterystyka instytucji sektora

bankowego w Polsce

Struktura własnościowa sektora

bankowego w Polsce

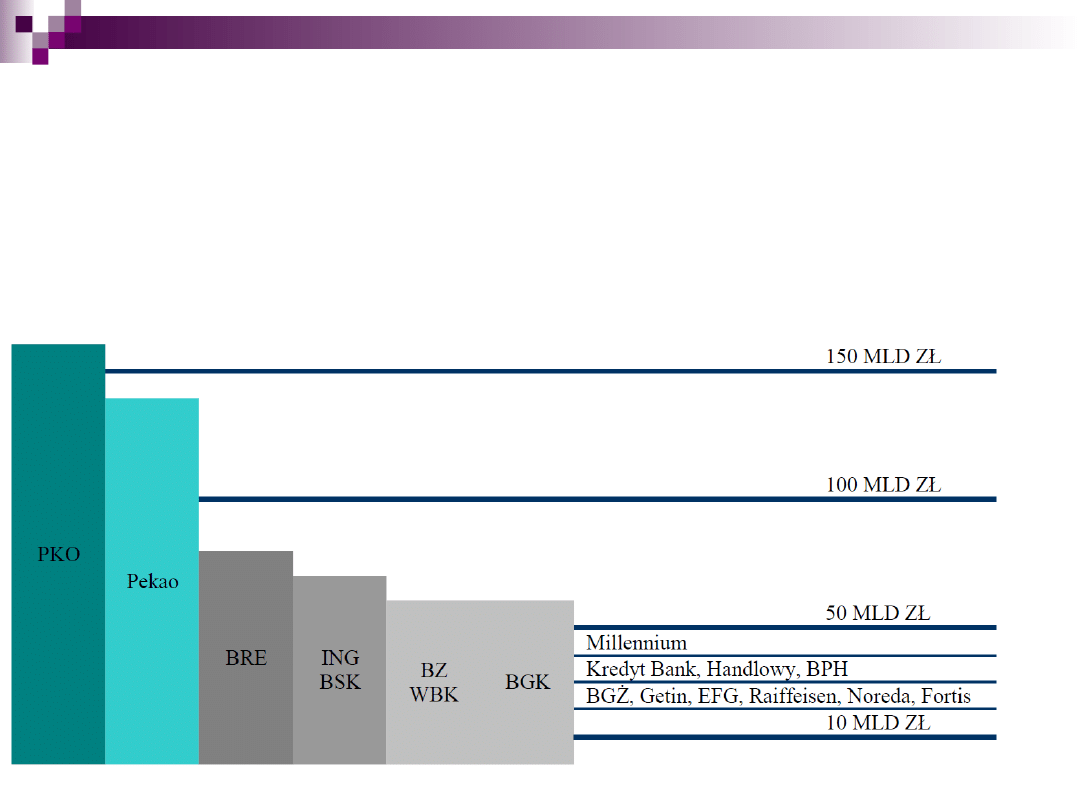

Największe banki w Polsce

w 2009 r. według aktywów

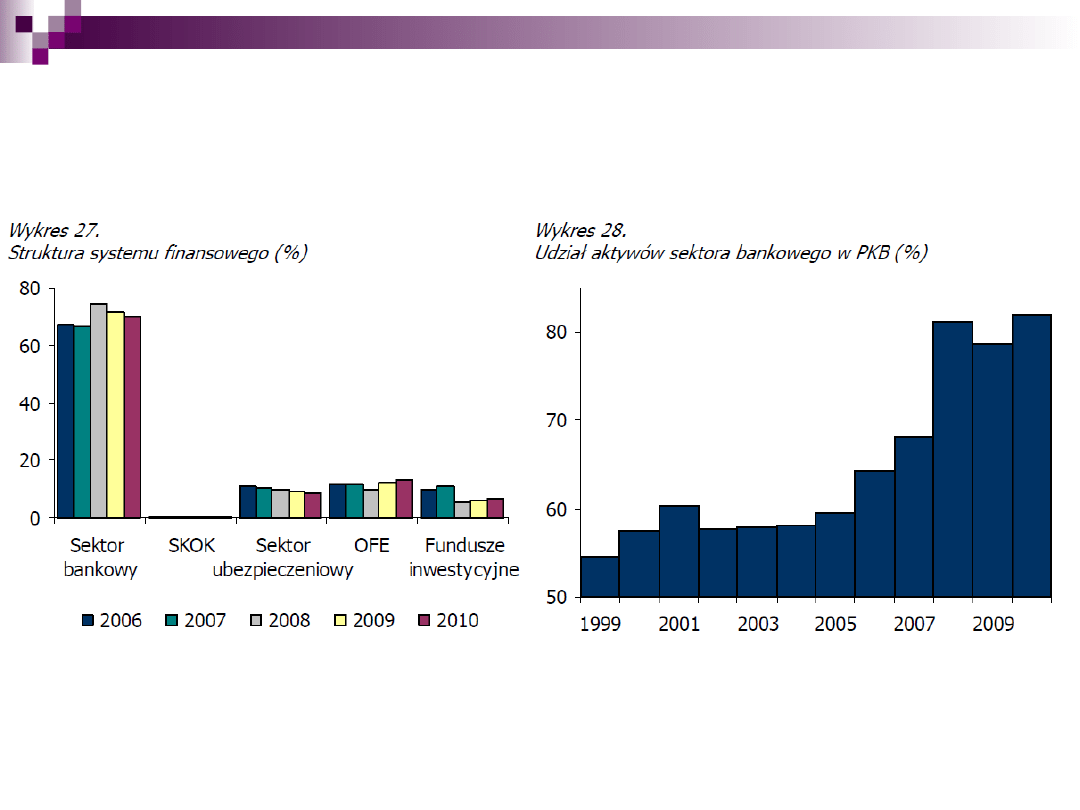

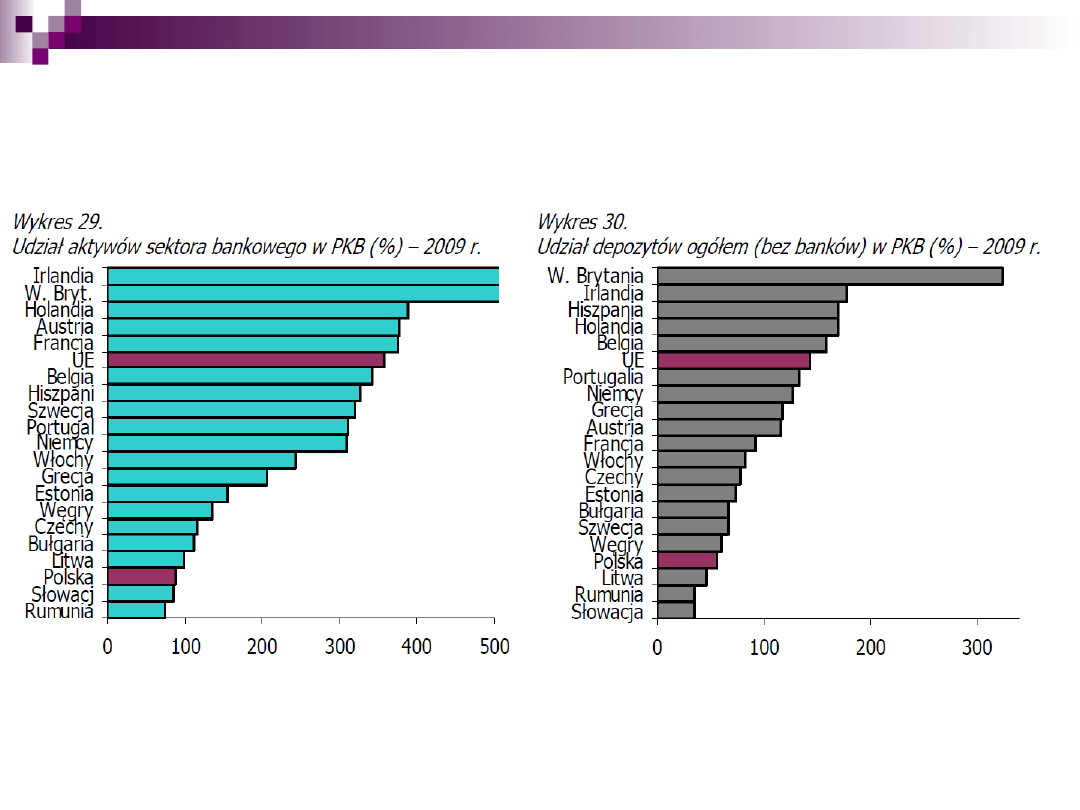

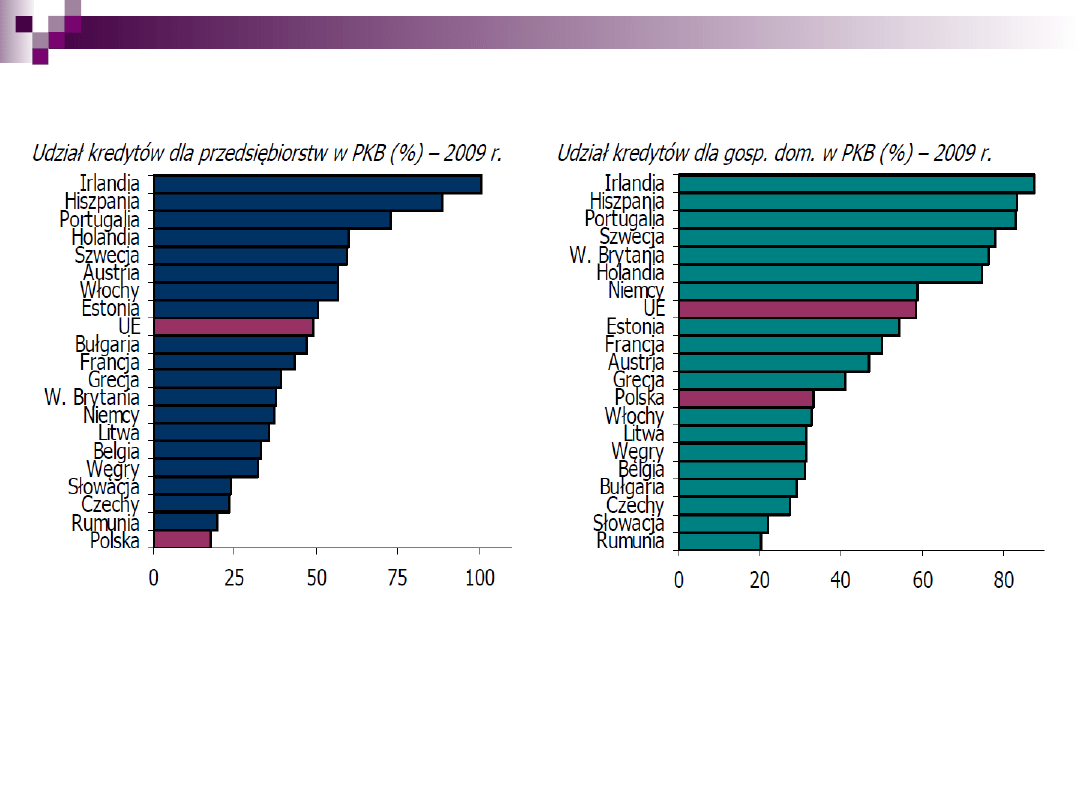

System finansowy i bankowy w

Polsce

Związek Banków Polskich

(ZBP)

Samorządowa organizacja banków, powołana w 1991 jako

izba gospodarcza zrzeszająca banki

Członkostwo w ZBP ma charakter dobrowolny i obejmuje

banki dzia

łające na obszarze RP

utworzone i działające na

podstawie prawa polskiego.

Zadaniem jest reprezentowanie i ochrona interesów

członków

Przykładowe działania ZBP

Inicjatywa, opinie w sprawie nowych regulacji w bankach

Baza dokumentów zastrzeżonych

Arbiter bankowy jako sąd polubowny

Standardy kwalifikacyjne w bankowości

Standaryzacja dokumentów bankowych

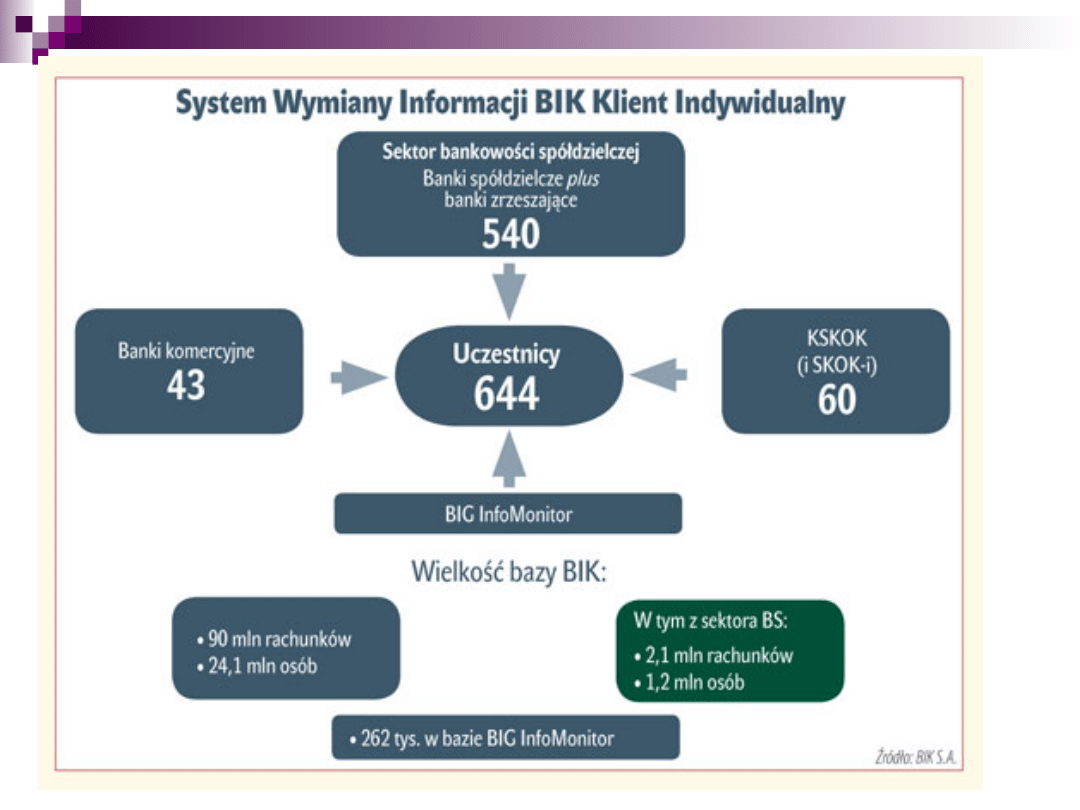

Biuro Informacji Kredytowej

Biuro Informacji Kredytowej (BIK) jest to instytucja powołana

w 1997 r. przez 21 banków i Związek Banków Polskich.

BIK gromadzi, przechowuje oraz przetwarza informacje o

aktualnych zobowiązaniach oraz historii kredytowej klientów

banków i spółdzielczych kas oszczędnościowo-kredytowych.

Dane gromadzone w BIK dotyczą zarówno klientów

indywidualnych jak i przedsiębiorców, są to pozytywne i

negatywne historie kredytowe;

Dane są przekazywane do BIK w momencie składania przez

klienta w banku (np. kredytowego) oraz po zaciągnięciu

przez niego zobowiązania są to dane identyfikacyjne oraz

informacje o zobowiązaniach kredytowych powiązanych z

danym klientem, wskazujące m. in. stan początkowy

zobowiązania, aktualny stan zadłużenia oraz historię

kredytową w ujęciu miesięcznym.

Informacje w BIK

W BIK przetwarzane są informacje obejmujące:

bieżące zobowiązania kredytowe,

za zgodą klienta, informacje o prawidłowo obsługiwanych spłaconych

zobowiązaniach kredytowych,

bez zgody klienta przez 5 lat zobowiązania, w odniesieniu do których

zostały spełnione łącznie następujące warunki: klient nie uregulował

zobowiązania lub dopuścił do zwłoki w spłacaniu powyżej 60 dni oraz

upłynęło kolejnych 30 dni od momentu poinformowania klienta przez

bank o zamiarze przetwarzania jego danych bez zgody, a mimo to

zobowiązanie nie zostało uregulowane,

dla celów statystycznych, informacje o zobowiązaniach po ich

wygaśnięciu bez zgody klienta przez 12 lat.

BIK (zakres) a BIG-i

95% danych BIK o klientach to pozytywne historie

kredytowe

Banki mogą również korzystać z informacji udostępnianych

przez biura informacji gospodarczej (BIG), gromadzące

zaległe zobowiązania z opóźnieniami w spłacie powyżej 60

dni przekazywane przez wierzycieli po uprzednim

poinformowaniu dłużnika – są to tzw. czarne listy dłużników

i obejmują należności różnych podmiotów rynku

Dziękuję za

uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

wyk ad 2 2 System bankowy bankowo sp dzielcza

7 PodTel wyk ad Systemy Wielokrotne

alg grup w e biznesie wyk ad 2 Systemy rekomenduj ce

wyk ad 11 Marketing bankowy

wyk ad 3 14.03.11 5 28.03.11 www.przeklej.pl, FiR, Notatki, Bankowość

Wyk-ad 8 Ewolucja systemu, Logistyka ruzne zagadnienia, szkola

Wyk ad 3. Audit jako proefektywno ciowe narz dzie doskonalenia proces w i system w

wyk ad 1 Bankowo

wyk ad 4b systemy transmisyjne pdh sdh

Wyk ad 5 6(1)

1 System bankowy rondoid 9886 ppt

Wyk ad II

Tkanki wyk ad 1

W5 pieniadz i system bankowy

Ekonomika Transportu wyk+ad 1

więcej podobnych podstron