Bankowość

wykład 1

Istota i funkcje banków

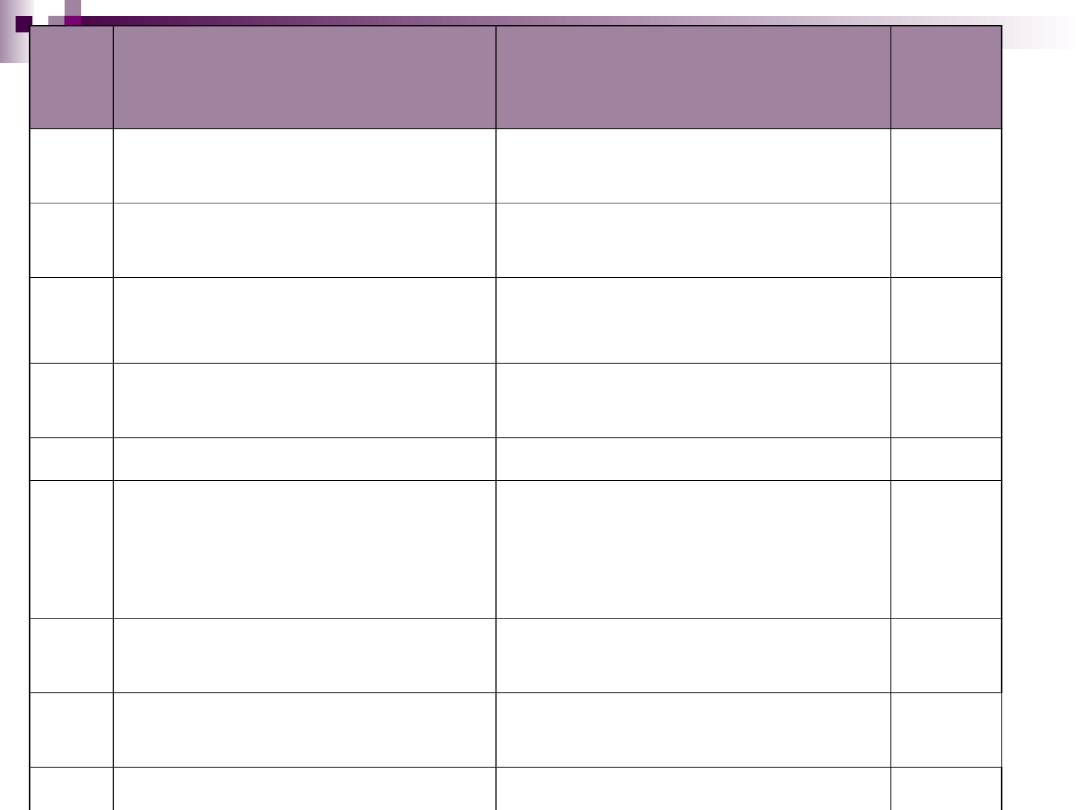

Lp.

Temat wykładu

Literatura

Pozycje 1) i 2)

z kolejnego slajdu

Godz

.

30 (20)

1

Istota, funkcje i rodzaje

banków

1) s.15-39

4 (2)

2

System bankowy w

Polsce

1) s. 46-64

6 (4)

3

Bank centralny i jego

zadania

1) 65- 89 oraz Ustawa o NBP

(z wyj. rozdz. 4)

2 (1)

4

Polityka pieniężna

banku centralnego

1) s. 65-89

2 (1)

5

Nadzór nad bankami

1) s. 39-42 oraz s. 97-112

2 (2)

6

Systemy

gwarantowania

depozytów

bankowych

1) Ustawa o Bankowym

Funduszu Gwarancyjnym

2 (2)

7

Ryzyko w działalności

banku

1) s. 223-282 oraz 289-315

4 (2)

8

Zarządzanie bankiem

komercyjnym

1) s. 183-207

6 (4)

9

Analiza i ocena

działalności banku

1) s. 209-219 oraz s. 284-287

2 (2)

Literatura

Literatura obowiązkowa

1.

Bankowość. Zagadnienia podstawowe, M. Iwanicz –

Drozdowska, W. L. Jaworski, Z. Zawadzka,

Wydawnictwo Poltext, Warszawa 2006

2.

Usługi bankowe zagadnienia podstawowe, M.M. Golec,

Wydawnictwo WSB w Poznaniu, Poznań 2011 [w druku]

Literatura uzupełniająca

M. Capiga, Bankowość, Wydawnictwo Akademii

Ekonomicznej w Katowicach, Katowice 2008

Bankowość. Podręcznik dla studentów, praca zbiorowa

pod red. J. Głuchowskiego i J. Szambelańczyka,

Wydawnictwo Wyższej Szkoły Bankowej, Poznań 1999

Współczesna bankowość, red. M. Zaleska, Difin,

Warszawa 2007

Bankowość. Podręcznik akademicki, praca zbiorowa

pod red. W. L. Jaworskiego, Z. Zawadzkiej, Poltext, wyd.

2, Warszawa 2006

Plan wykładu

Istota banku

Rola banków w gospodarce

System bankowy

Modele systemu finansowego

Rodzaje banków

„

Cechą różniącą bankierów od

złotników jest to, że bankier

używa w swojej działalności

cudzych pieniędzy”.

David Ricardo

Cechy banku

specjalistyczna firma handlowa,

handlująca pieniędzmi

występują ograniczenia w tworzeniu

banków

wykonywanie określonych usług

finansowych

udział kapitałów własnych w

finansowaniu działalności jest niski

Domy bankowe istniały w Babilonii w IV w.

p.n.e. , w starożytnej Grecji i Rzymie.

Bankowość nowożytna rozwinęła się od XII w.

w miastach włoskich – pierwszy bank 1157 r. w

Wenecji

Włoskie słowo banca oznaczało stół (ławę), za

którym siadali pierwsi bankierzy w dzielnicach

handlowych i wymieniali pieniądze;

Definicja banku

Prawną definicję banku zawiera Ustawa z dnia 29 sierpnia

1997 roku Prawo bankowe

Bank jest osobą prawną utworzoną zgodnie z

przepisami ustaw,

działającą na podstawie zezwoleń uprawniających do

wykonywania czynności bankowych

obciążających ryzykiem

środki powierzone pod jakimkolwiek tytułem zwrotnym.

Ochrona nazw „bank” i

„kasa”

Wyrazy „bank” i „kasa” mogą być używane w nazwie

oraz dla określenia działalności lub reklamy wyłącznie

banku.

Nie dotyczy to jednostek, z których działalności

jednoznacznie wynika że nie wykonują czynności

bankowych.

Kasa jest jednostką, która gromadzi oszczędności oraz

udziela pożyczek pieniężnych osobom fizycznym

zrzeszonym w tej jednostce.

Pojęcie instytucji kredytowej

Pojęcie instytucji kredytowej występuje regulacjach UE - jest

to pojęcie szersze od pojęcia bank.

Instytucja kredytowa oznacza podmiot, którego

przedmiotem działalności jest przyjmowanie od ludności

wkładów pieniężnych i innych środków podlegających

zwrotowi oraz udzielanie kredytów na własny rachunek lub

na wydawaniu pieniądza elektronicznego

.

Czynności bankowe

sensu stricto –

zastrzeżone wyłącznie

do banków

Czynności bankowe

sensu largo

– mogą je wykonywać

również

inne podmioty

Inne usługi banków;

Banki mogą:

- przyjmowanie wkładów

pieniężnych (depozytów)

płatnych na żądanie (a vista,

bieżących) lub z nadejściem

oznaczonego terminu

(terminowych)

-- prowadzenie rachunków

bankowych,

-- udzielanie kredytów,

-- udzielanie i potwierdzanie

gwarancji bankowych oraz

otwieranie i potwierdzanie

akredytyw,

-- emitowanie bankowych

papierów wartościowych,

- przeprowadzanie bankowych

rozliczeń pieniężnych,

- wydawanie instrumentu

pieniądza elektronicznego

- udzielanie pożyczek

pieniężnych,

- nabywanie i zbywanie

wierzytelności pieniężnych,

- operacje czekowe i

wekslowe oraz operacje,

których przedmiotem są

warranty,

- udzielanie i potwierdzanie

poręczeń,

- wydawanie kart

płatniczych oraz wykonywanie

operacji przy ich użyciu

- pośrednictwo w

dokonywaniu przekazów

pieniężnych oraz rozliczeń w

obrocie dewizowym

- przechowywanie

przedmiotów i papierów

wartościowych oraz

udostępnianie skrytek

sejfowych,

- prowadzenie skupu i

sprzedaży wartości

dewizowych,

- wykonywanie czynności

zleconych, związanych z

emisją papierów

wartościowych,

- terminowe operacje

finansowe,

- obejmować lub nabywać

akcje i prawa z akcji, udziały

innej osoby prawnej

i jednostki uczestnictwa w

funduszach inwestycyjnych,

- zaciągać zobowiązania

związane

z emisją papierów

wartościowych,

dokonywać obrotu

papierami wartościowymi,

- dokonywać, na warunkach

uzgodnionych z dłużnikiem,

zamiany wierzytelności na

składniki majątku dłużnika

- nabywać i zbywać

nieruchomości,

- świadczyć usługi

konsultacyjno-doradcze w

sprawach finansowych,

- świadczyć usługi

certyfikacyjne w rozumieniu

przepisów o podpisie

elektronicznym,

- świadczyć inne usługi

finansowe;

Przywilej egzekucyjny banków – na podstawie

ksiąg banków lub innych dokumentów związanych

z dokonywaniem czynności bankowych banki

mogą wystawiać bankowe tytuły egzekucyjne;

Obowiązek zachowania tajemnicy bankowej-

przedmiotem ochrony są informacje dotyczące

czynności bankowej uzyskane w czasie negocjacji,

w trakcie zawierania i realizacji umowy; bank ma

obowiązek udostępnienia informacji stanowiących

tajemnicę m.in..innymi bankom i instytucjom

kredytowym, Komisji Nadzoru Bankowego, sądowi

lub prokuratorowi w związku z toczącym się

postępowaniem, sądowi w związku z

postępowaniem, prezesowi NIK

Rola banków w

gospodarce

1.

Kreacja pieniądza

2.

Udział w społecznym podziale pracy

3.

Dokonywanie alokacji i

transformacji środków

Udział w społecznym podziale

pracy

Banki przejmują część czynności finansowych od

przedsiębiorców i gospodarstw domowych:

banki pośredniczą między posiadającymi kapitał

(oszczędzającymi) a potrzebującymi środków finansowych

(rola pośrednika)

dokonywanie płatności w imieniu swoich klientów (rola

płatnika)

działanie w imieniu klientów w celu zarządzania aktywami

(np. papierami wartościowymi) (rola agenta)

Dokonywanie alokacji i

transformacji środków pieniężnych

w gospodarce

Bank jest instytucją transformacyjną pośredniczącą

w doprowadzaniu do uzgodnienia podaży i popytu.

Transformacja dotyczy:

kwot - banki przyjmują dużą ilość małych wkładów i

środki pozyskane w ten sposób udostępniają w postaci

dużych sum kredytobiorcom.

terminów - banki mogą, korzystając z faktu, że część

wkładów nie zostanie wycofana w terminie

wymagalności, udzielić kredytów na dłuższe terminy niż

to wynika ze zobowiązań wobec deponentów.

przestrzeni - lokata złożona w jednej miejscowości (np.

w Koninie) może być podstawą do udzielenia kredytu w

innym miejscu (np. w Poznaniu)

informacji - banki likwidują konieczność

indywidualnego sprawdzania wiarygodności uczestników

rynku finansowego

Elementy systemu

bankowego

System bankowy składa się przynajmniej z:

Banku centralnego (emisyjnego)

Banków operacyjnych

Jest to system dwuszczeblowy w odróżnieniu od

jednoszczeblowych.

Jednoszczeblowy - monobankowy - system

występował w gospodarce centralnie planowanej -

funkcje banku centralnego i banku komercyjnego

pełnił jeden bank, nie ma oddzielonego ryzyka

operacyjnego od funkcji centralnych, brak konkurencji,

Elementy współczesnego

systemu bankowego

(instytucje)

Instytucje stabilizujące system bankowy

Bank centralny

Instytucja gwarantująca depozyty w bankach

Nadzór nad bankami

Instytucje tworzące system bankowy

Różne rodzaje banków

Instytucje wspierające funkcjonowanie sektora

Biura kredytowe

Izby rozliczeniowe

Związki banków itp

Rodzaje banków

– podział klasyczny

Bank inwestycyjny

bank zajmujący się bezpośrednim

transferem oszczędności na rynek

pieniężny i kapitałowy. Są to głównie usługi

związane z operacjami papierami

wartościowymi.

Bank depozytowo-kredytowy

Bank gromadzący depozyty i z pozyskanych

środków udzielający kredytów.

Bank uniwersalny

Łączy operacje depozytowo - kredytowe z

transakcjami w zakresie papierów wartościowych

i czynnościami emisyjnymi

W UE wyróżnia się:

Instytucje kredytowe – banki uniwersalne- pełen

zakres usług finansowych

Firmy inwestycyjne – tylko usługi banku uniwersalnego

bez działalności depozytowo-kredytowej

Uniwersalizm jest cechą bankowości europejskiej.

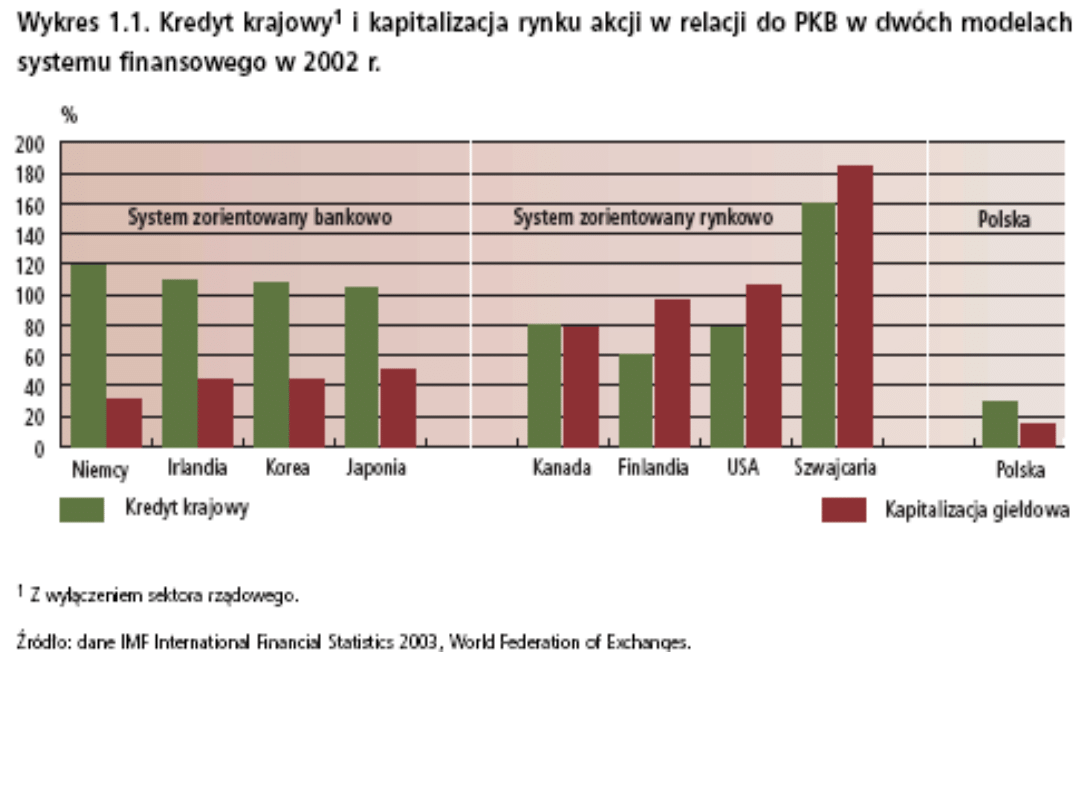

Modele systemów

finansowych

system kontynentalny - (inaczej

zorientowany bankowo, niemiecko-

japoński, reński)

system anglosaski (inaczej

zorientowany rynkowo, amerykański

)

System anglosaski

Opiera się na rynkach finansowych

Podstawowy przepływ kapitału odbywa się poprzez

emisję papierów wartościowych i giełdę

Banki wykorzystywane są przede wszystkim do

funkcji płatniczych i rozliczeniowych oraz

zaspokajania zapotrzebowania na kredyt

krótkoterminowy

Wyraźne oddzielenie banków inwestycyjnych od

depozytowo-kredytowych

Model kontynentalny

Przepływ kapitału odbywa się przede

wszystkim poprzez banki

Główną funkcję w systemie finansowym

pełni system bankowy

Banki mają charakter banków

uniwersalnych

Zalety i wady modelu

kontynentalnego

Zalety:

wykorzystanie ekonomii skali

lepsze przygotowanie banków do monitorowania firm

efektywniejsza windykacja kredytów przez banki

możliwość długoterminowego finansowania

Wady:

Niedostateczne rozszerzenie wachlarza instrumentów

finansowych

Możliwość pojawienia się opóźnień informacyjnych

Zalety i wady systemu

anglosaskiego

Zalety:

Pobudzanie innowacji finansowych

Pełna informacja dot. podmiotów finansowanych

przekazywana ogółowi

Ułatwienia zarządzania ryzykiem finansowym

Wady:

Oparcie podmiotów gosp. na anonimowym rynku

papierów wartościowych

Krótkoterminowa perspektywa decyzji ekonomicznych

Mniejsza efektywność w dochodzeniu roszczeń

Polska dane za 2009 r. :

•kredyty/PKB 46,2%;

•kapitalizacja rynku akcji/ PKB 31,5%

Konwergencja systemów

finansowych

Ujednolicanie systemów finansowych na

świecie

Powstawanie holdingów bankowych i

konglomeratów finansowych zamazuje podział

na rodzaje banków

W USA odejście od ścisłego podziału

bankowości inwestycyjnej i depozytowo-

kredytowej w stronę bankowości uniwersalnej

Rodzaje banków

1.

Banki centralne

2.

Banki operacyjne

3.

Banki specjalne (inwestycyjne,

hipoteczne, towarzystwa kredytowe,

rolne, komunalne),

4.

Kasy oszczędnościowe

5.

Spółdzielczość kredytowa

Bank centralny

Bank emisyjny (pierwotna rola banku

centralnego) – tworzy pieniądz i reguluje

wielkość tworzonego pieniądza przez banki

Bank banków - jest bankiem rezerwowym dla

banków operacyjnych (kredytodawcą ostatniej

instancji)

Bank gospodarki narodowej – kasowa obsługa

budżetu, obsługa długu państwowego

Banki operacyjne

Spełniają istotne funkcje społeczne

(np. obsługa obrotu gotówkowego i

bezgotówkowego)

Są przedsiębiorstwami których celem

jest maksymalizowanie nadwyżki

finansowej dla właścicieli

Banki hipoteczne

Zajmują się udzielaniem

długoterminowych kredytów

zabezpieczonych na hipotece

nieruchomości

Pozyskują środki poprzez emisje

listów zastawnych

Spółdzielnie kredytowe

Instytucje drobnego kredytu

zorganizowane na zasadach

spółdzielczych

Powstały w XIX w . w Niemczech w

dwóch formach: Kasy Schulzego i kasy

Raiffeisena

Inne przedsiębiorstwa

Kasy oszczędnościowe- świadczące

usługi drobnym wytwórcom i

gospodarstwom domowym

Budowlane kasy oszczędnościowe –

udzielają kredytów na budownictwo

mieszkaniowe

Parabanki – świadczą usługi podobne do

bankowych

Dziękuję za

uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

Wyszukiwarka

Podobne podstrony:

wyk ad 2 System bankowy

wyk ad 2 2 System bankowy bankowo sp dzielcza

wyk ad 11 Marketing bankowy

wyk ad 3 14.03.11 5 28.03.11 www.przeklej.pl, FiR, Notatki, Bankowość

Wyk ad 5 6(1)

Wyk ad II

Tkanki wyk ad 1

Ekonomika Transportu wyk+ad 1

Wyk ad Fizyka 2

Wyk ad 04

Na wyk ad id 312279 Nieznany

!BSI, wyk ad 4

PGP-PZP - wyk ad - 30-01-2010, Zamówienia publiczne UEK

PGP-PZP - wyk ad - 13-02-2010, Zamówienia publiczne UEK

więcej podobnych podstron